Поздняков В.Я., Прудников В.М. (ред.) Экономический атлас организации (предприятия)

Подождите немного. Документ загружается.

ных планов в соответствии с заданным количеством продукции с

наименьшей длительностью производственного цикла.

Основы оперативно-производственного планирования заклю

чаются в выполнении заказов по договорам — в соответствующие

сроки, равномерно и с минимальной загрузкой рабочих мест и

площадей.

По уровням управления оперативно-производственное (опера-

тивно-календарное) планирование подразделяется на межцеховое

и внутрицеховое.

Межцеховое оперативно-производственное планирование на

правлено:

• на разработку для всех цехов предприятия взаимоувязанных

заданий, обеспечивающих выполнение директивных сроков

выпуска и реализации продукции;

• установление цехам таких заданий, которые соответствуют их

производственной мощности и позволяют оптимально исполь

зовать трудовые ресурсы.

Для этого составляются:

• планы-графики выполнения заказа;

• цеховые графики производства;

• объемные расчеты загрузки оборудования;

• величины календарных опережений.

На всех стадиях необходимо внедрять методы серийного про

изводства:

• классификация деталей;

• унификация, типизация деталей и узлов;

• групповые технологии обработки деталей (узлов);

• организация предметно-замкнутых участков.

Внутрицеховое оперативно-производственное планирование

направлено на разработку краткосрочных (на месяц, декаду, сутки,

смену) заданий производственным участкам цеха, обеспечивающих

равномерную загрузку каждого рабочего места и наиболее эффек

тивное использование оборудования.

Функции управления внутрицехового оперативно-производ

ственного планирования:

• подготовка к оперативному планированию производства;

• оперативное планирование производства;

• оперативный учет и контроль хода производства;

• оперативное диспетчирование хода производства;

• организация обслуживающих и вспомогательных работ.

В межцеховом организационно-производственном планирова

нии осуществляются функции, обеспечивающие согласованную

работу цехов основного производства путем регламентирования

движения изделий (сборочных единиц, деталей) во времени по

межцеховому технологическому маршруту.

Глава 11

СИСТЕМА ЦЕН

И ЦЕНООБРАЗОВАНИЯ

В ОРГАНИЗАЦИИ

Любое предприятие должно иметь упорядоченную методику

установления цен на производимые им товары или услуги. Уста

новление цен — сложный и многоэтапный процесс.

Исходным этапом ценовой политики предприятия является

определение ее целей, которыми могут быть:

• обеспечение выживаемости в условиях конкуренции;

• максимизация текущей прибыли;

• завоевание лидерства по показателям доли рынка или качества

товара.

Далее необходимо выявить спрос на производимый товар, ко

торый определяет прежде всего верхний уровень цены. Минималь

ный уровень цены устанавливают общие (валовые) издержки пред

приятия, представляющие собой сумму постоянных и переменных

издержек.

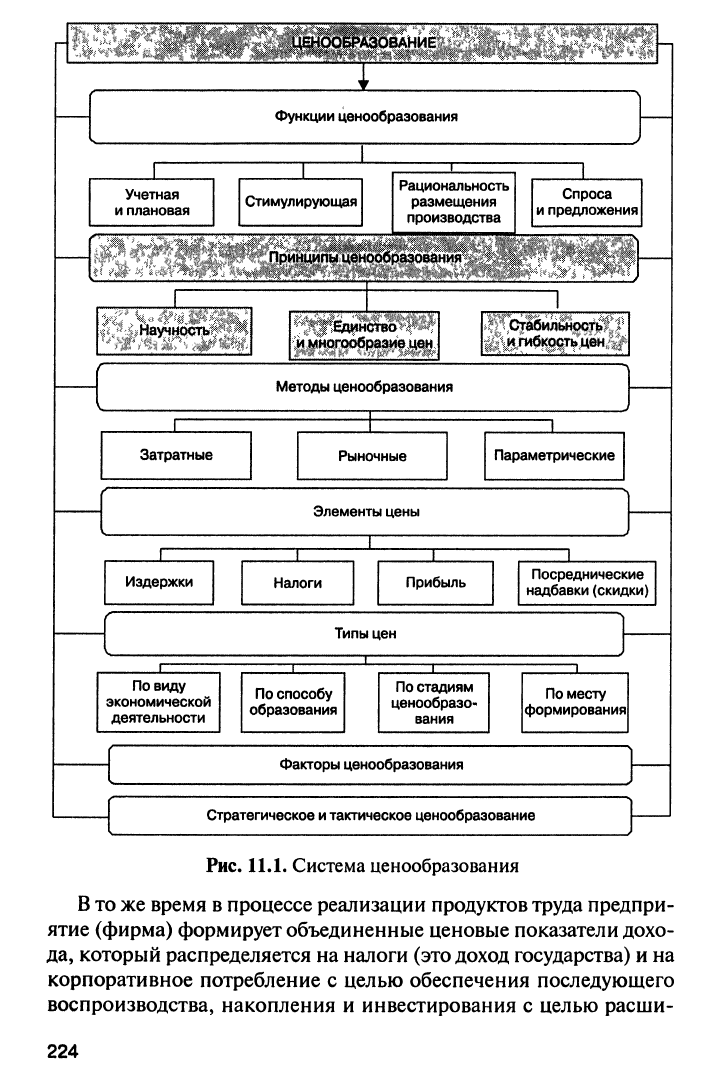

Внешние и внутренние факторы деятельности предприятия

предопределяют разновидности используемых видов цен и страте

гию ценообразования (рис. ll.l).

Исходя из того что цена определяется как денежное выражение

стоимости товара (работ, услуг) и как признанная рынком оценка

затрат предприятия на предлагаемый покупателю товар, она вы

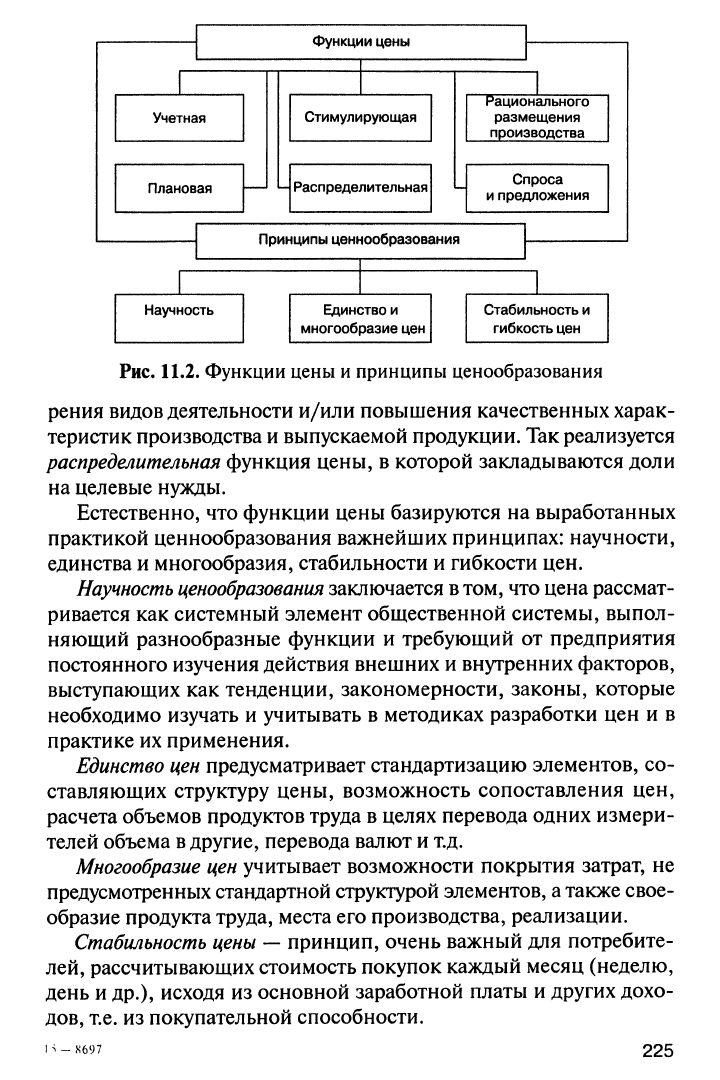

полняет специфические функции (рис. II.2).

Так, спрос на товар порождает функцию, стимулирующую про

изводство с минимальными издержками и максимальной выгодой

для производителя. Выгодность производства и стабильность реа

лизации продуктов труда стимулируют приток инвестиций в про

изводство.

Большинство объемных экономических показателей исчисля

ется в различных ценах (плановых, фактических, нормативных

и др.). Без этого невозможно определить мощности хозяйству

ющих субъектов, динамику производства и реализации продуктов

труда, т.е. невозможно обойтись без учетной и плановой функций

цен.

Рис. 11.1. Система ценообразования

В то же время в процессе реализации продуктов труда предпри

ятие (фирма) формирует объединенные ценовые показатели дохо

да, который распределяется на налоги (это доход государства) и на

корпоративное потребление с целью обеспечения последующего

воспроизводства, накопления и инвестирования с целью расши-

Рис. 11.2. Функции цены и принципы ценообразования

рения видов деятельности и/или повышения качественных харак

теристик производства и выпускаемой продукции. Так реализуется

распределительная функция цены, в которой закладываются доли

на целевые нужды.

Естественно, что функции цены базируются на выработанных

практикой ценнообразования важнейших принципах: научности,

единства и многообразия, стабильности и гибкости цен.

Научность ценообразования заключается в том, что цена рассмат

ривается как системный элемент общественной системы, выпол

няющий разнообразные функции и требующий от предприятия

постоянного изучения действия внешних и внутренних факторов,

выступающих как тенденции, закономерности, законы, которые

необходимо изучать и учитывать в методиках разработки цен и в

практике их применения.

Единство цен предусматривает стандартизацию элементов, со

ставляющих структуру цены, возможность сопоставления цен,

расчета объемов продуктов труда в целях перевода одних измери

телей объема в другие, перевода валют и т.д.

Многообразие цен учитывает возможности покрытия затрат, не

предусмотренных стандартной структурой элементов, а также свое

образие продукта труда, места его производства, реализации.

Стабильность цены

— принцип, очень важный для потребите

лей, рассчитывающих стоимость покупок каждый месяц (неделю,

день и др.), исходя из основной заработной платы и других дохо

дов, т.е. из покупательной способности.

Гибкость цен учитывает возможности стимулирования опреде

ленных типов потребителей к покупке конкретного товара, партии

товаров, а также позволяет учитывать емкость рынка, место дан

ного товара на нем и барьеры входа на рынок и выхода с рынка

конкурирующих товаров.

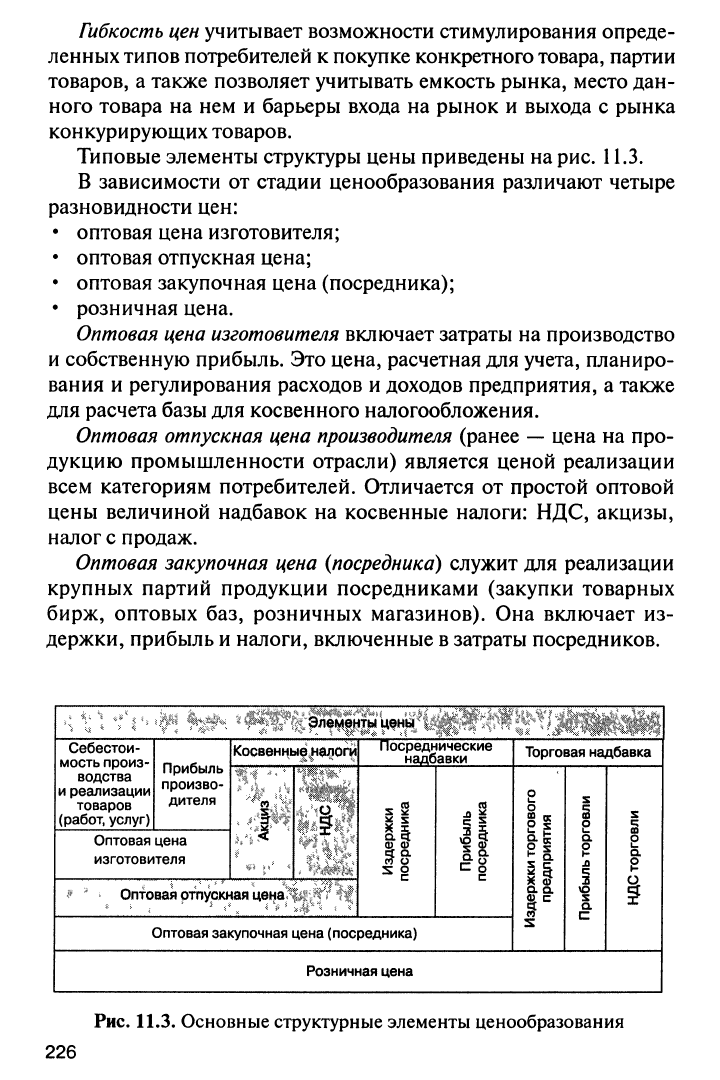

Типовые элементы структуры цены приведены на рис. 11.3.

В зависимости от стадии ценообразования различают четыре

разновидности цен:

• оптовая цена изготовителя;

• оптовая отпускная цена;

• оптовая закупочная цена (посредника);

• розничная цена.

Оптовая цена изготовителя включает затраты на производство

и собственную прибыль. Это цена, расчетная для учета, планиро

вания и регулирования расходов и доходов предприятия, а также

для расчета базы для косвенного налогообложения.

Оптовая отпускная цена производителя (ранее — цена на про

дукцию промышленности отрасли) является ценой реализации

всем категориям потребителей. Отличается от простой оптовой

цены величиной надбавок на косвенные налоги: НДС, акцизы,

налог с продаж.

Оптовая закупочная цена

(посредника

) служит для реализации

крупных партий продукции посредниками (закупки товарных

бирж, оптовых баз, розничных магазинов). Она включает из

держки, прибыль и налоги, включенные в затраты посредников.

По розничной цене покупают товары, работы и услуги, как пра

вило, конечные потребители, юридические и физические лица.

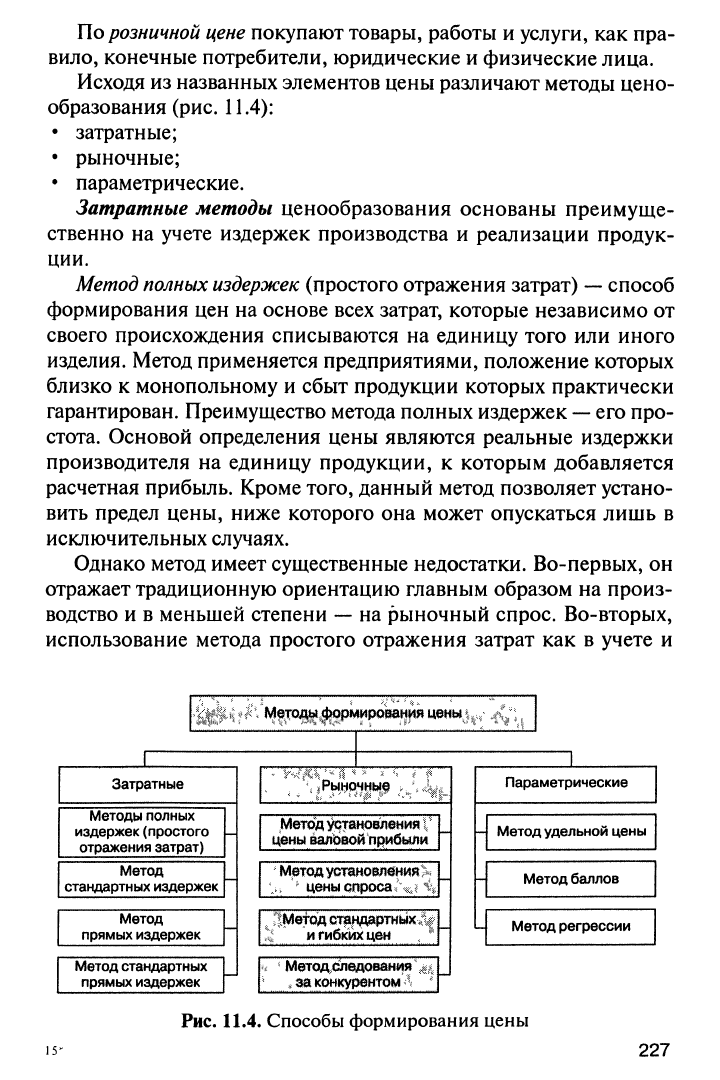

Исходя из названных элементов цены различают методы цено

образования (рис. 11.4):

• затратные;

• рыночные;

• параметрические.

Затратные методы ценообразования основаны преимуще

ственно на учете издержек производства и реализации продук

ции.

Метод полных издержек (простого отражения затрат) — способ

формирования цен на основе всех затрат, которые независимо от

своего происхождения списываются на единицу того или иного

изделия. Метод применяется предприятиями, положение которых

близко к монопольному и сбыт продукции которых практически

гарантирован. Преимущество метода полных издержек — его про

стота. Основой определения цены являются реальные издержки

производителя на единицу продукции, к которым добавляется

расчетная прибыль. Кроме того, данный метод позволяет устано

вить предел цены, ниже которого она может опускаться лишь в

исключительных случаях.

Однако метод имеет существенные недостатки. Во-первых, он

отражает традиционную ориентацию главным образом на произ

водство и в меньшей степени — на рыночный спрос. Во-вторых,

использование метода простого отражения затрат как в учете и

анализе, так и в ценообразовании не позволяет выявить резервы

снижения затрат, а также в полной мере учесть все факторы, влия

ющие на цену.

Метод стандартных издержек свободен от многих недостатков

простого отражения затрат. Этот метод позволяет формировать

ц

ены на основе расчета затрат по нормам с учетом отклонений

фактических затрат от нормативных.

Данный метод в отличие от простого отражения затрат дает

возможность их пофакторного анализа. Отклонения от стандарта

обычно анализируются исходя из вызвавших их причин (как ми

нимум в результате изменения цен и количественных отклонений

от норм).

Преимущество метода — возможность управления затратами по

отклонениям от норм, а не по их общей величине. Отклонения по

каждой статье периодически соотносятся с финансовыми резуль

татами, что позволяет контролировать не только затраты, но и

прибыль. Метод обеспечивает непрерывное сопоставление затрат

и финансовых результатов вне зависимости от изменений эффек

тивности производства, отклонений в загрузке производственных

мощностей. Использование метода имеет большой потенциал и в

ценообразовании. Цены, определенные на базе прогрессивных или

«идеальных» стандартов, с одной стороны, ориентируют предпри

ятие на снижение затрат, дают возможность определить, что имен

но необходимо для этого сделать; с другой стороны, такие цены,

вероятнее всего, будут конкурентными, так как отражают не толь

ко индивидуальные особенности предприятия, но и приемлемый

уровень эффективности производства.

Наиболее сложным элементом системы стандартных издержек

является определение экономически обоснованных стандартов

затрат, для чего необходимо детальное изучение методов производ

ства, технических характеристик и цен аналогичной продукции

конкурентов, требований к данным изделиям, предъявляемых на

мировом рынке, и т.п. Кроме того, конкретные стандарты должны

быть привязаны к производственному плану, достижимому уровню

эффективности и масштабу производства. Получение идеальных

стандартов не всегда возможно.

Метод прямых издержек

— способ формирования цен на основе

определения прямых затрат исходя из конъюнктуры рынка и ожи

даемых цен продажи. Практически все условно-переменные затра

ты зависят от объема выпускаемой продукции и рассматриваются

как прямые. Остальные издержки относятся на финансовые ре

зультаты. Поэтому данный метод называют также методом форми

рования цен по сокращенным затратам. Основное преимущество

метода — возможность выявления наиболее выгодных видов про

дукции. Предполагается, что косвенные затраты практически не

изменяются ни при замене одного изделия на другое, ни при изме

нении (в определенных пределах) масштабов производства. По

этому чем выше разница между ценой изделия и сокращенными

затратами, тем больше валовая прибыль (покрытие), а соответ

ственно — и рентабельность. Таким образом, косвенные затраты

не распределяются на конкретные изделия. Но это не означает, что

данные затраты игнорируются, в целом по предприятию они долж

ны быть покрыты за счет валовой прибыли.

Использование метода прямых издержек позволяет формиро

вать цены с учетом оптимальной загрузки производственных

мощностей и получения максимальной прибыли. Выявляются

изделия, способствующие большему увеличению валовой прибы

ли предприятия. Ориентируясь на рыночный спрос, предприятие

может так изменить программу производства, чтобы более рен

табельные изделия заменили менее прибыльные или убыточ

ные.

Разновидностью метода прямых издержек является

метод стан

дартных прямых издержек, совмещающий преимущества методов

стандартных и прямых затрат и позволяющий управлять сокращен

ными затратами по отклонениям.

Рыночные методы ценообразования также основаны на учете

издержек.

Метод установления валовой прибыли предполагает сравнение

различных сочетаний цен и объемов реализации продукции с

целью получения запланированного объема прибыли.

При использовании метода установления цены спроса специа

листы по маркетингу вызывают «поток цен» на конкретный вид

товара.

Применение метода стандартных и гибких цен означает, что

организация в рамках единых цен для всех потребителей может

изменять эти цены в зависимости от вида продукции.

Метод следования за конкурентом

ориентируется на текущий

уровень цен.

Параметрические методы ценообразования основаны на учете

технико-экономических параметров товаров.

Метод удельной цены означает формирование цен по одному из

главных параметров качества товара. Удельная цена рассчитывает

ся как частное от деления цены на основной параметр качества

товара.

Данный метод используется лишь для ориентировочных оценок

во избежание грубых ошибок. Недостаток метода в том, что цена

определяется на основе только одного параметра, а воздействие на

цену всех других параметров не учитывается.

Метод баллов предусматривает использование экспертных оце

нок значимости параметров товаров.

Данный метод целесообразно применять при формировании

цен на товары, параметры которых разнообразны и не поддаются

количественному соизмерению (удобство, дизайн, цвет, запах, вкус

и т.д.). Недостаток метода — использование субъективных оценок

при начислении баллов.

Метод регрессии состоит в определении эмпирических формул

(регрессионных уравнений) зависимости цен от величины несколь

ких основных параметров качества в рамках параметрического ряда

товаров. При этом цена выступает как функция от этих парамет

ров.

Этот метод позволяет моделировать изменение цен в зависимо

сти от совокупности параметров качества продукции, строго опре

делять аналитическую форму связи, а также использовать уравне

ния регрессии для определения цен товаров, входящих в данный

параметрический ряд. В результате формируется взаимосвязанная

система цен на товары.

В настоящее время сложилась совокупность различных типов

цен, обслуживающих и регулирующих экономические отношения

между различными участниками национального и мирового рын

ков (рис. 11.5).

По видам экономической деятельности различают следующие

типы цен и тарифов.

Оптовые цены на продукцию промышленности — цены, по кото

рым промышленная продукция реализуется всем категориям по

требителей (кроме населения) независимо от формы собственно

сти предприятия. Продукция продается и покупается оптовыми

партиями.

Закупочные цены — цены, по которым реализуется сельскохо

зяйственная продукция колхозами, совхозами, фермами и населе

нием (продукция личных подсобных хозяйств).