Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

251

Розділ II. Методичні аспекти економічного аналізу

Негативний вплив на прибуток спричинили такі фактори, як ріст

цін на спожиті ресурси (зовнішній фактор) і підвищення рівня ре!

сурсоємності продукції (внутрішній фактор).

Після цього можна визначити вплив досліджуваних факторів

на зміну суми прибутку.

Для цього необхідно абсолютні прирости

витрат на одну гривню продукції за рахунок кожного фактора по!

множити на виторг за фактичний обсяг реалізації продукції за пла!

новими цінами (табл. 2.65):

()

x

ixi іфіпл

ПУЗ VРПЦΔ=Δ × ×

∑

.

З наведених даних видно, що збільшенню прибутку сприяли

зростання рівня відпускних цін, обсягу випуску продукції і зміна її

структури.

2.9.3. Аналіз витрат за елементами витрат

та калькуляційними статтями

Вивчення структури витрат на виробництво та її зміни за звітний

період з окремих елементів витрат, а також аналіз статей витрат

фактично випущеної продукції є наступним етапом поглибленого,

найбільш корисного аналізу собівартості продукції з метою визна!

чення шляхів і джерел зниження витрат і збільшення прибутку.

Групування витрат за елементами характеризує всі витрати

підприємства, включаючи витрати на роботи і послуги непромисло!

вого характеру.

Найбільш загальними для багатьох галузей промисловості еле!

ментами витрат є:

— матеріальні витрати (сировина й основні матеріали; куповані

комплектуючі вироби і напівфабрикати, роботи і послуги ви%

робничого характеру; допоміжні матеріали; паливо та енергія

зі сторони);

— витрати на оплату праці, включаючи премії працівникам, зай%

нятим в основній діяльності;

— відрахування на соціальні заходи;

— амортизація;

— інші операційні витрати, до складу яких включаються всі інші

витрати, не відображені в попередніх елементах.

252

Методологія і методика економічного аналізу

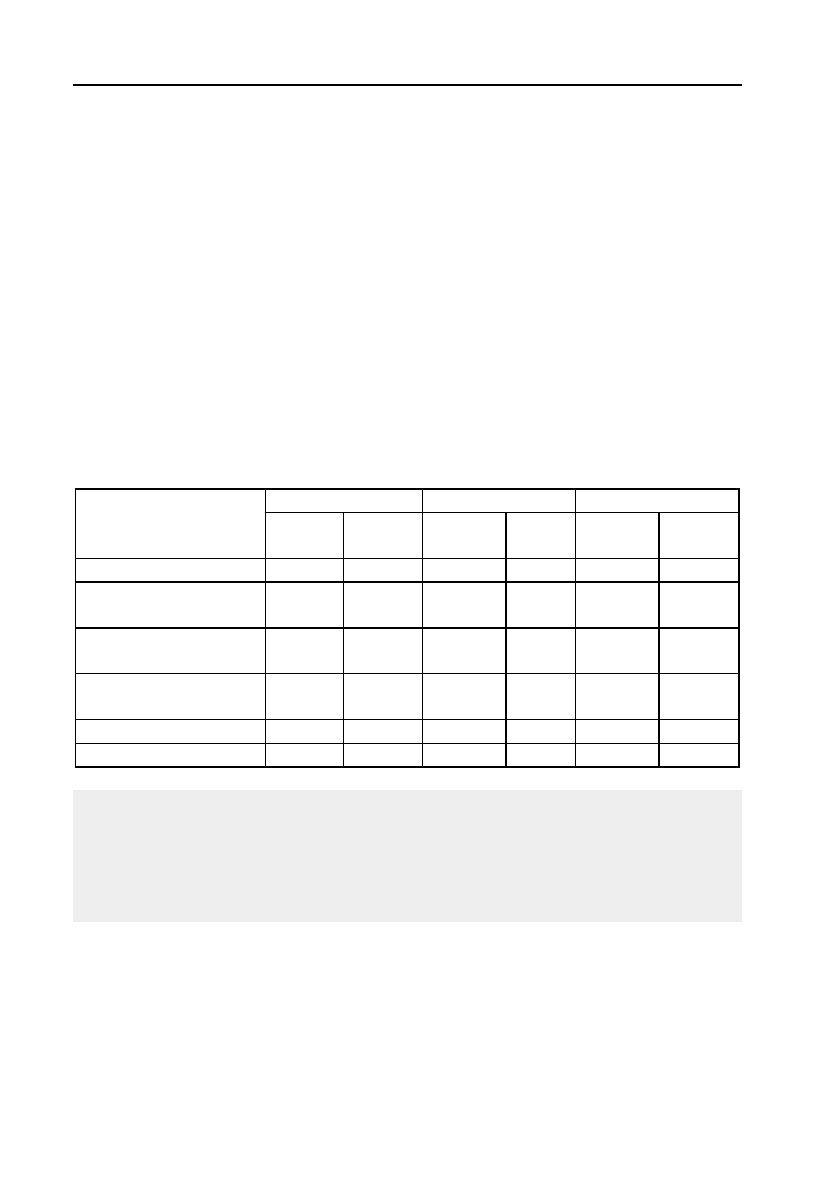

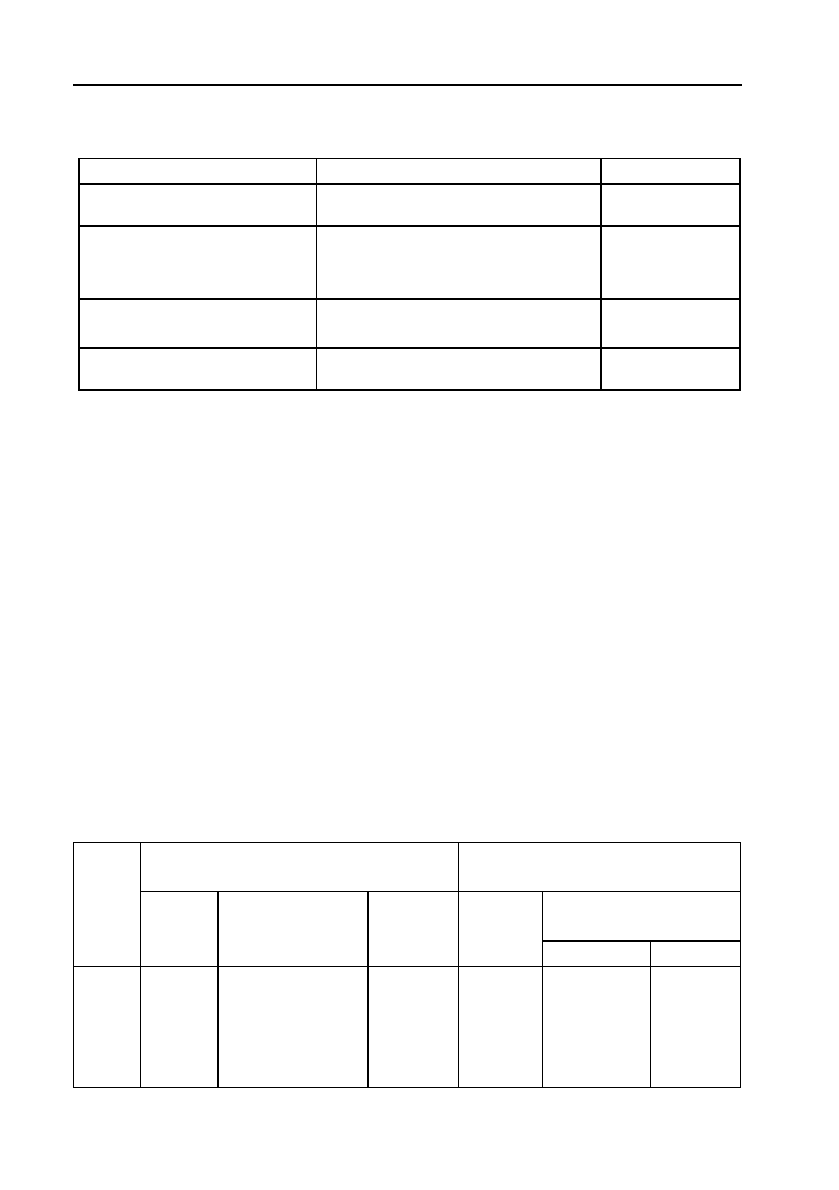

З наведених даних видно, що абсолютна сума усіх витрат на

підприємстві збільшилася на 1420 тис. грн, або на 3,35 %. Це гово!

рить про подорожчання продукції, що випускається, при зниженні

випуску продукції з 36386 тис. грн до 34329 тис. грн.

Абсолютний розмір матеріальних витрат у звітному році порівня!

но з минулим роком збільшився на 3,76 %, або на 1135 тис. грн, що

Вивчення структури витрат по цих елементах, а також змін за

звітний період дозволяє дати оцінку раціональності структури, а

також зробити висновок про необхідність і можливість зміни у на!

прямку зниження матеріало!, фондо!, енерго! та трудомісткості ви!

робництва. За результатами такого аналізу визначається оцінка ха!

рактеру виробництва і найважливіші напрямки пошуку резервів

зниження собівартості продукції.

Порівняння питомої ваги відповідних елементів витрат за кілька

звітних періодів дозволяє виявити зміни рівня витрат, обумовлені

ступенем кооперування, впровадження нової техніки.

Розглянемо структуру витрат за економічними елементами на

підприємстві за минулий і звітний роки (табл. 2.66).

Таблиця 2.66

Аналіз структури витрат за економічними елементами

Відхилення фактичних витрат за елементами в абсолютних су!

мах показують лише загальні результати використання матеріаль!

них, трудових і фінансових ресурсів, а не зміну собівартості продукції,

тому що вони викликані також змінами в обсязі і структурі вироб!

ництва продукції.

Минулий рік Звітний рік Відхилення

Елементи витрат

сума,

тис. грн

питома

вага, %

сума,

тис. грн

питома

вага, %

сума,

тис. грн

питома

вага, %

Матеріальні витрати 30158 71,213 31293 71,496 1135 3,764

Витрати на оплату

праці

4327 10,217 3428 7,832 –899 –20,777

Відрахування на со!

ціальні заходи

1933 4,564 1257 2,872 –676 –34,972

Амортизація основних

фондів

4633 10,940 6343 14,492 1710 36,909

Інші витрати 1298 3,065 1448 3,308 150 11,556

Всього: 42349 100,0 43769 100,0 1420 3,353

253

Розділ II. Методичні аспекти економічного аналізу

Кількість і найменування калькуляційних статей у різних галу!

зях промисловості неоднакові і встановлюються підприємством.

свідчить про випуск матеріаломісткої продукції. Значно знизилися

витрати на оплату праці — на 899 тис. грн (20,78 %) за рахунок

збільшення поставок комплектуючих виробів. Знизилися також

відрахування на соціальні заходи на 676 тис. грн (34,97 %) завдяки

зниженню витрат на оплату праці. Значно збільшилися витрати на

амортизацію — на 36,91 % (1710 тис. грн) через індексацію вартості

основних засобів. На 24,81 % збільшилися інші витрати за рахунок

збільшення накладних витрат.

Як додатковий показник для обґрунтування відповідного виснов!

ку можна використовувати питому вагу розглянутих елементів вит!

рат у вартості товарної продукції.

Для повного висновку про наявність резервів зниження цих вит!

рат необхідно також вивчити витрати за їх функціональною роллю

у виробничому процесі. Вони групуються за калькуляційними стат!

тями витрат залежно від зв’язку з виробництвом, його організацією,

обслуговуванням, управлінням та збутом.

Аналіз собівартості товарної продукції в розрізі калькуляційних

статей витрат дозволяє зробити оцінку розміру економії або перевит!

рат у зв’язку з відхиленнями фактичної собівартості від планової.

Планування та облік за калькуляційними статтями дає можливість

визначити цільові виправлення витрат, зв’язок з технологічним про!

цесом, обчислити собівартість окремих одиниць продукції й узагаль!

нити витрати за місцем їх виникнення. При такому аналізі собівар!

тості продукції необхідно перевірити виконання плану за витратами

у цілому, виявити причини економії або перевитрати за кожною

статтею витрат, установити резерви подальшого зниження собівар!

тості продукції.

Витрати за статтями собівартості відрізняються від витрат за

елементами тим, що вони відбивають витрати, пов’язані з виробниц!

твом і реалізацією товарної продукції за даний звітний період. Вит!

рати ж за елементами показують усі зроблені підприємством витра!

ти ресурсів за звітний період, включаючи витрати на зростання

залишків незавершеного виробництва, витрати, віднесені на рахунок

витрат майбутніх періодів, тощо.

254

Методологія і методика економічного аналізу

2.9.4. Аналіз прямих (умовноHперемінних) витрат та непрямих

(умовноHпостійних витрат)

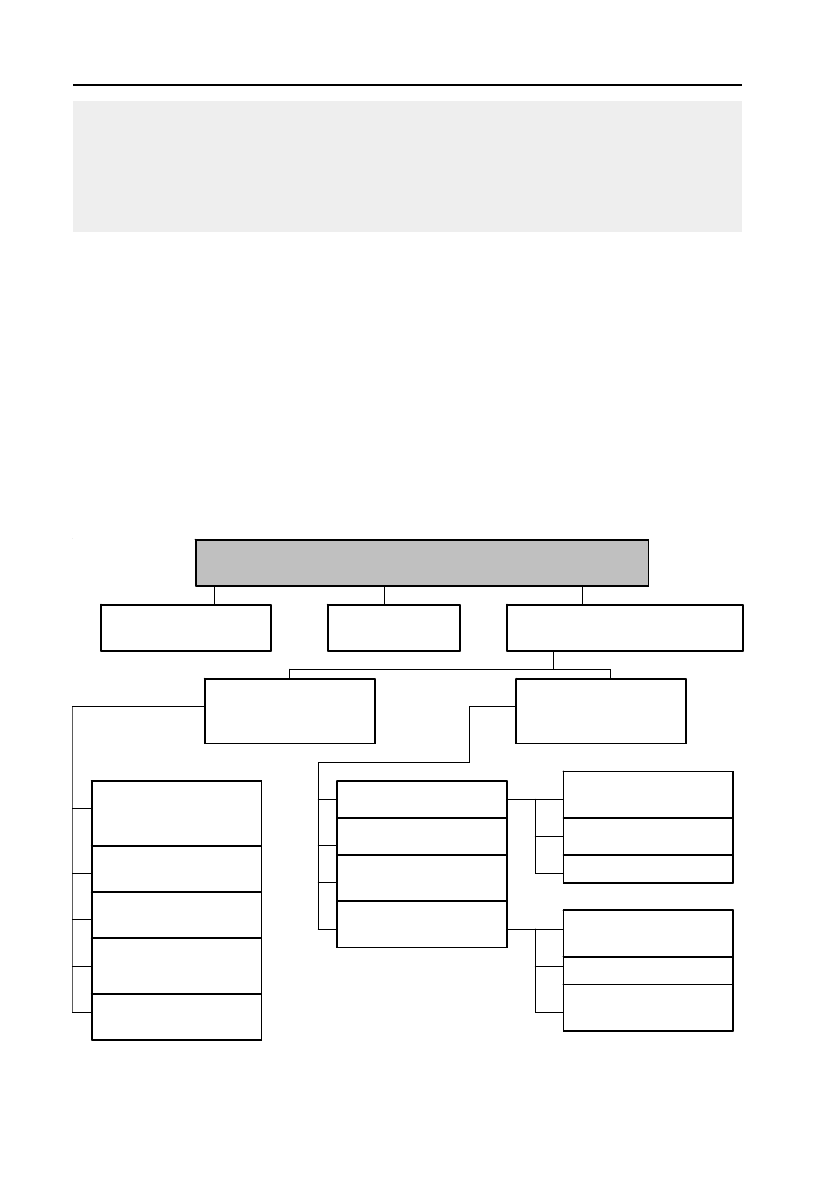

Як правило, найбільшу питому вагу в собівартості промислової

продукції мають витрати на сировину і матеріали. Загальна сума

витрат на цю статтю (рис. 2.15) залежить від обсягу виробництва

продукції (VВП), її структури (Уд

i

), зміни питомих матеріальних

витрат на окремі вироби (ПМВ

i

). Останні, у свою чергу, залежать від

кількості (маси) витрачених матеріалів на одиницю продукції (УР

i

)

і середньої ціни одиниці матеріалів (Ц

i

).

Групування витрат за статтями дозволяє характеризувати зв’я!

зок витрат з результатами, їхню роль у технологічному процесі, уп!

равлінні й обслуговуванні, у внутрішньогосподарському розрахунку,

виділити прямі і непрямі, змінні і постійні витрати і тим самим по!

вніше розкрити резерви їх економії.

Рис. 2.15. Структурно!логічна модель факторної системи прямих витрат

Прямі матеріальні витрати на виробництво

Обсяг виробництва

продукції

Структура

продукції

Рівень матеріальних витрат на

на одиницю продукції

Витрати сировини і

матеріалів на

одиницю продукції

Середняя вартість

одиниці сировини і

матеріалів

Прогресивність

норм витрат

матеріалів

Ціна придбання

Рецептура сировини

Заготівельні витрати

Транспортні витрати

Інфляційні процеси

Ринки сировини

Якість сировини

Відстань перевезень

Вид транспорту

Тарифи на послуги

транспорту

Зміни норм витрат

Якість сировини та

матеріалів

Відходи сировини та

матеріалів

Техніка і технологія

виробництва

255

Розділ II. Методичні аспекти економічного аналізу

Взаємозв’язок даних факторів із загальною сумою прямих мате!

ріальних витрат можна подати в такий спосіб:

()

з

аг заг і і і

М

В VВП Уд УР Ц=×××

∑

.

Вплив цих факторів на зміну загальної суми матеріальних вит!

рат визначається способом ланцюгової підстановки, для чого необ!

хідно мати такі дані:

Витрати матеріалів на виробництво продукції, тис. грн

а) за планом

()

пл пл пл

VВПі ПВі Ці××

∑

22968;

б) за планом, перераховані на фактичний випуск продукції при

плановій її структурі

()

пл пл пл

VВПі ПВі Ці××

∑

23565;

в) за плановими нормами і плановими цінами на фактичний ви!

пуск продукції при фактичній її структурі

()

фплпл

VВПі ПВі Ці××

∑

24695;

г) фактично за плановими цінами

()

ффпл

VВПі ПВі Ці××

∑

25185;

д) фактично

()

ффф

VВПі Урі Ці××

∑

26246.

Згідно з цими даними витрати матеріалів на виробництво про!

дукції збільшилися на 3278 тис. грн, у тому числі за рахунок зміни:

а) обсягу виробництва продукції

23565 — 22968 = +597 (тис. грн);

б) структури виробництва продукції

24695 — 23565 = +1130 (тис. грн);

в) питомих витрат матеріалів

25185 — 24695 = +490 (тис. грн);

г) цін на сировину і матеріали

26246 — 25185 = +1061 (тис. грн);

Разом +3278 (тис. грн).

256

Методологія і методика економічного аналізу

Сума матеріальних витрат на випуск окремих виробів залежить

від тих самих факторів, крім структури виробництва продукції:

іііі

М

ВVВППВЦ=××

∑

.

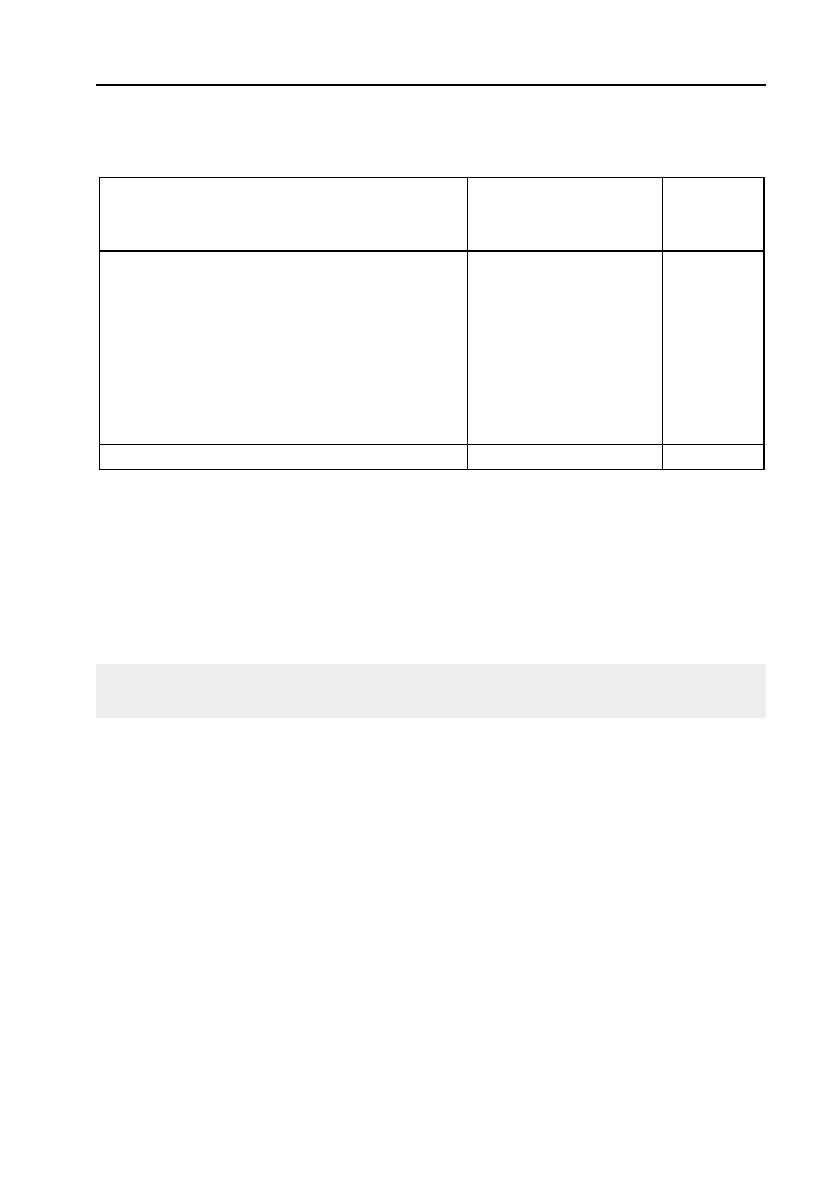

З табл. 2.66 видно, що витрати матеріалів на випуск виробу А

знизилися на 29 тис. грн, у тому числі за рахунок зміни:

()

ііі

П

МВ ПВР Ц=×

∑

.

Розрахунок впливу факторів на суму прямих матеріальних вит!

рат на одиницю продукції зроблений у табл. 2.67.

Розрахунок сировини і матеріалів на одиницю продукції зале!

жить від їхньої якості,

заміни одного виду матеріалу іншим, змін

рецептури сировини, техніки, технології й організації виробництва,

Таблиця 2.66

Розрахунок витрат на випуск виробу А

Таблиця 2.67

Розрахунок впливу факторів на суму прямих матеріальних

витрат на одиницю продукції, грн

Чинники Розрахунок Сума, тис. грн

За планом

()

пл п

VВПі ПВРі

×

∑

8294

За плановими нормами

планових цін на фактич!

ний випуск продукції

()

фплпл

VВПі ПВРі Ці

××

∑

7257

Фактично за плановими

цінами

()

ффпл

VВПі ПВРі Ці××

∑

7439

Фактично

()

ффф

VВПі ПВРі Ці××

∑

8265

Витрати сировини на одиницю

продукції

Відхилення від плану

У тому числі за раH

хунок

МатеH

ріал

план

фактичні виH

трати за планоH

вими цінами

факт загальне

кількості ціни

A

Б

В

Г

І т.д.

1440

1600

2590

2470

…

1476

1685

2712

2508

…

1640,0

1837,5

2620,0

2442,0

…

+200

+237,5

+30,0

–28,0

…

+36

+85

+122

+38

…

+164

+152,5

–92

–66

…

257

Розділ II. Методичні аспекти економічного аналізу

кваліфікації працівників, відходів сировини й ін. Спочатку потрібно

визначити зміну питомої витрати матеріалів за рахунок того чи іншо!

го фактора, а потім помножити на планові ціни і фактичний обсяг

виробництва i%го виду продукції. В результаті одержимо приріст суми

матеріальних витрат на виробництво цього виду виробу за рахунок

відповідного фактора:

Δ

МВх

i

=

Δ

ПВРx

i

×

Цi

пл

×

VВПi

ф

.

Рівень середньої ціни матеріалу залежить від ринків сировини,

інфляційних факторів, внутрішньогрупової структури матеріальних

ресурсів, рівня транспортних і заготівельних витрат, якості сирови!

ни і т.ін. Щоб довідатися, як за їхній рахунок змінилася загальна

сума матеріальних витрат, необхідно зміну середньої ціни i%го виду

чи групи матеріалів за рахунок i%го фактора помножити на фактич!

ну кількість використаних матеріалів відповідного виду:

Δ

МВх

i

=

Δ

ПВРx

i

×

Цi

ф

×

VВПi

ф

.

На багатьох підприємствах можуть мати місце надпланові

зворотні відходи сировини,

які можна реалізувати чи використову!

вати для інших цілей. Якщо зіставити їхню вартість за ціною мож!

ливого використання і за вартістю вихідної сировини, то довідаємо!

ся, на яку суму збільшилися матеріальні витрати, включені в

собівартість продукції.

Приклад

Вартість зворотних відходів за ціною можливого використання:

тис. грн

за плановими нормами на фактичний випуск продукції 320

фактично 385

надпланові відходи 65

Вартість зворотних відходів за ціною вихідної сировини 1540

Вартість зворотних відходів за ціною вихідної сировини переви!

щує їх вартість за ціною можливого використання в 4 рази (1540 : 385).

Звідси вартість надпланових відходів за ціною вихідної сировини

складає 260 тис. грн, а за ціною можливого використання — 65 тис.

грн. Отже, матеріальні витрати на випуск продукції зросли за раху!

нок цього фактора на 195 тис. грн. Це невикористані резерви зни!

ження витрат на виробництво продукції.

258

Методологія і методика економічного аналізу

Щоб установити, наскільки зросла сума матеріальних витрат,

необхідно надпланову кількість незворотних відходів помножити на

планову ціну вихідного матеріалу.

Наявність надпланових незворотних відходів призводить до пря!

мого подорожчання продукції і зменшення її випуску.

У результаті заміни одного матеріалу іншим змінюється не лише

кількість споживаних матеріалів на одиницю продукції, а й їхня вартість.

Таблиця 2.68

Матеріальні витрати на випуск виробу С

Щоб установити, як змінилися в зв’язку з цим матеріальні вит!

рати на одиницю продукції, потрібно різницю між нормою витрат

матеріалу, що замінюється, (ПВР

1

), і нормою витрат матеріалу, яким

замінюється (ПВР

0

), помножити на ціну матеріалу, яким замінюєть!

ся (Цо), а різницю між ціною матеріалу, що замінюється (Ц

1

), і ціною

замінюваного матеріалу (Цо) — на норму витрат матеріалу, що замі!

няє (ПВР

1

), потім отримані результати підсумувати:

Δ

ПМВ = (ПВР

1

— УР

0

)

×

Ц

0

,

Δ

ПМВ = (Ц

1

— Ц

0

)

×

ПВР

1

.

У загальному вигляді розрахунок впливу факторів на зміну суми

матеріальних витрат на виробництво одиниці i%го виду продукції

наведений у табл. 2.68, 2.69.

План Фактично

Показник

кг

ціна,

грн

сума,

грн

кг

ціна,

грн

сума,

грн

Відхилення від

плану, грн

Матеріал А

Відпущено у вироб!

ництво

Відходи:

зворотні

незворотні

Витрати на виріб:

Матеріал В

Матеріал С

1500

150

50

1300

50

–

1,6

0,4

–

–

5,0

–

2400

60

–

2340

250

–

1550

170

60

1320

–60

1,56

0,4

–

–

–4,5

2418

68

–

2350

–270

+18

+8

–

+10

–20

+270

Разом – – 2590 – – 3620 +30

259

Розділ II. Методичні аспекти економічного аналізу

Аналогічні розрахунки робляться по кожному виду продукції на

основі планових і звітних калькуляцій з наступним узагальненням

отриманих результатів у цілому по підприємству.

Якщо на підприємстві є покупні комплектуючі вироби і напівфаб!

рикати, то потрібно визначити, наскільки вигідна для підприємства

кооперація. Для цього порівнюють придбані вироби і собівартість

виготовлення виробу на підприємстві.

Таблиця 2.69

Розрахунок впливу факторів на зміну суми матеріальних

витрат на випуск одиниці виробу С

Фактор Розрахунки впливу

Розмір

впливу,

грн

Збільшення питомих витрат матеріалу А

Зниження ціни матеріалу А

Збільшення зворотних відходів

Збільшення незворотних відходів

Заміна матеріалу В на матеріал С

заміна кількості

заміна ціни

(1320 – 1300)

×

1,6

(1,56 – 1,6)

×

1550

(170 – 150)

×

(1,6 – 0,4)

(60 – 50)

×

1,6

(60 – 50)

×

5,0

(4,5 – 5,0)

×

60

+32

–62

+24

+16

+50

–30

Разом 2620 – 2590 +30

Якщо ціна придбання нижча за собівартість виготовлення, то

вигідніше купувати вироби або напівфабрикати.

Непрямі витрати в собівартості продукції представлені такими

комплексними статтями:

— витрати на утримання і експлуатацію устаткування;

— загальновиробничі і загальногосподарські витрати;

— комерційні витрати.

Аналіз цих витрат здійснюється шляхом порівняння їхнього фак!

тичного обсягу на одну гривню виготовленої продукції в динаміці за

5–10 років, а також із плановим рівнем звітного періоду. Таке зістав!

лення показує, як змінилася їхня частка у вартості випущеної про!

дукції в динаміці й порівняно з планом і яка спостерігається тенден!

ція — зростання чи зниження.

У процесі подальшого аналізу з’ясовують причини, що виклика!

ли абсолютну і відносну зміну непрямих витрат. За своїм складом

це комплексні статті, які мають декілька елементів витрат.

260

Методологія і методика економічного аналізу

Витрати на утримання й експлуатацію машин і устатку)

вання

містять у собі амортизацію машин і технологічного устатку!

вання, витрати на їхній ремонт, експлуатацію, витрати по внутрішньо!

заводському переміщенню вантажів, знос інструментів та ін. Деякі

види витрат (наприклад амортизація) не залежать від обсягу вироб!

ництва продукції і є умовно%постійними. Інші цілком чи частково

залежать від його зміни і є умовно%перемінними. Ступінь їхньої за!

лежності від обсягу виробництва продукції встановлюється за допо!

могою коефіцієнтів, величина яких визначається або експерименталь!

ним шляхом, або за допомогою кореляційного аналізу за значною

сукупністю даних про обсяг випуску продукції і суми цих витрат.

Для перерахування планових витрат на фактичний випуск про!

дукції можна використовувати таку формулу:

В

ск

= В

пл

×

(100 +

Δ

ТП %

×

К

з

)/100,

де: В

ск

— витрати, скориговані на фактичний випуск продукції;

В

пл

— планова сума витрат за статтею;

Δ

ТП % — перевиконання (недовиконання) плану випуску товар!

ної продукції, %;

К

з

— коефіцієнт залежності витрат від обсягу виробництва про!

дукції.

Таблиця 2.70

Витрати на утримання машин і устаткування, тис. грн

Відхилення від плану

Сума

витрат

у тому числі

за рахунок

Вид витрат

Коефіцієнт залежH

ності витрат від

обсягу випуску

план факт

Витрати за планом

перерахунку на

фактичний випуск

продукції

загальH

не

обсягу

випусH

ку

рівня

витрат

Амортизація

Ремонт

Експлуата!

ційні витрати

Внутрішнє

переміщення

вантажів

0,00

0,35

0,75

1,00

2000

2075

1739

400

2400

2480

1938

450

2000

2094

1773

410

+400

+405

+199

+50

–

+19

+34

+10

+400

+386

+165

+40

Всього – 6214 7268 6277 +1054 +63 +991