Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

341

Розділ II. Методичні аспекти економічного аналізу

101

()

,

одн

ОК О О ВΔ=−⋅

де: О

1

, О

0

— тривалість одного обороту оборотних коштів, дн.;

В

1

одн

— одноденна реалізація продукції в звітному періоді, тис. грн.

Δ

ОК = (334,4 — 324,4)

×

13,1 = 131 (тис. грн).

На підприємстві, яке аналізується, за рахунок уповільнення обо!

ротності було додатково залучена в обіг 131 тис. грн.

Розмір

приросту обсягу продукції за рахунок прискорення обоH

ротності

оборотних коштів можна визначити за формулою:

Δ

В = (К

об

1

— К

об

0

)

×

ОК

1

,

де: К

об

1

, К

об

0

— коефіцієнти оборотності оборотних коштів відповідно

за звітний і базисний періоди.

Отже,

Δ

В = (1,08 — 1,011)

×

4383 = –131,5 (тис. грн).

У даному прикладі за рахунок уповільнення оборотності оборот!

них коштів втрати у реалізації продукції склали 131,5 тис. грн.

Вплив оборотності оборотного капіталу на прибуток (П) мож!

на розрахувати за формулою:

1

0

,

об

о

об

К

ПП

К

Δ= ⋅

де: П

0

— чистий прибуток базисного періоду.

Крім показників оборотності оборотного капіталу в цілому аналі!

зують оборотність матеріальних оборотних коштів окремих елементів

товарно!матеріальних цінностей.

Коефіцієнт оборотності запасів (К

обз

) визначається відношен!

ням чистого доходу (виручки) від реалізації до середньої суми не!

грошових оборотних (поточних) активів (НПА):

,

обз

ср

В

К

Н

ПА

=

де: НПА

ср

— середній залишок негрошових оборотних (поточних)

активів (рядки 100–150 ф. 1).

Розмір цього коефіцієнта відбиває кількість оборотів запасів і

витрат підприємства.

342

Методологія і методика економічного аналізу

Іноді для внутрішнього контролю цей показник варто визначити

дещо іншим способом. А саме — замість величини виручки від реа!

лізації використати величину собівартості реалізованої продукції.

(

.040 .2

)

обз

ср

Собівартість реалізованої продукції р ф

К

НПА

=

.

Визначений таким чином коефіцієнт оборотності запасів не буде

порівнянним з середньогалузевим, але для внутрішнього аналізу він

може знадобитись.

Лише таким способом (відношенням величини собівартості, що

припадає на реалізацію, до середньої величини запасів) можна виз!

начити не тільки коефіцієнт оборотності запасів, а й отримати дані

про середню норму запасів у днях. Наприклад, якщо коефіцієнт

оборотності запасів за рік, визначений з використанням у чисельни!

ку величини собівартості, а не доходу з продажу, становить 3, то це

означає, що підприємство для забезпечення своєї діяльності отримає

запаси на три місяці наперед (12 : 3 = 4) і запаси протягом року

поповнювалися три рази. Якщо ж використати в розрахунках дані

про реалізацію, значення норм запасів буде невиправдано викривле!

ним у бік зменшення.

Коефіцієнт оборотності готової продукції (К

обг

) визначається

таким чином:

,

обг

ср

В

К

Г

П

=

де: ГП

ср

— середній розмір готової продукції за балансом, тис. грн.

Його зменшення говорить про відносне збільшення виробничих

запасів і незавершеного виробництва або про зниження попиту на

готову продукцію. Чим вище цей показник, тим більш ліквідну струк!

туру мають оборотні кошти і тим стійкіший фінансовий стан підпри!

ємства.

Зростання цього коефіцієнта свідчить про збільшення попиту на

продукцію, а зниження — про затоварення.

Аналіз дебіторської заборгованості особливо необхідний у пеH

ріоди інфляції, коли така іммобілізація оборотних коштів стає дуже

невигідною.

Збільшення статей дебіторської заборгованості може

бути викликане:

343

Розділ II. Методичні аспекти економічного аналізу

— необачною кредитною політикою підприємства стосовно по!

купців, нерозбірливим вибором партнерів;

— платоспроможністю окремих споживачів;

— високими темпами нарощування обсягів продаж;

— труднощами в реалізації продукції.

Зіставлення кредиторської і дебіторської заборгованості є одним

з етапів аналізу дебіторської заборгованості. Доцільно провести аналіз

дебіторської заборгованості за періодами утворення, тому що три!

валі неплатежі надовго вилучають засоби з господарського обороту.

Розрізняють термінову і прострочену дебіторську заборгованість.

Термінова дебіторська заборгованість виникає внаслідок застосову!

ваних форм розрахунків.

Прострочена дебіторська заборгованість виникає через недоліки у

роботі і включає не оплачені в строк покупцями рахунки за відванта!

жені товари і здані роботи; розрахунки за товари, продані в кредит і не

оплачені в строк; векселі, за якими кошти не надійшли в строк, тощо.

Для оцінки оборотності дебіторської заборгованості використо!

вуються такі показники:

1. Оборотність дебіторської заборгованості (К

дз

):

,

дз

В

К

Д

З

=

де: ДЗ — середній розмір дебіторської заборгованості за балансом

[(р.160 ф.1пп + р.160 ф.1кп) : 2], (тис. грн).

Цей показник дає можливість визначити, в скільки разів проH

тягом року (або іншого періоду, який аналізують) обсяги надходH

жень від реалізації можуть вмістити в собі середній залишок борH

гових прав (дебіторів). Цей показник визначає ефективність

кредитного контролю.

Кредитного — з боку підприємства, адже,

даючи товар з відстрочкою платежу іншим суб’єктам, підприємство

фактично їх кредитує.

2. Період погашення дебіторської заборгованості:

,

дз

дз

Т

Т

К

=

де: Т

дз

— тривалість погашення дебіторської заборгованості, дн.;

Т — звітний період.

344

Методологія і методика економічного аналізу

Чим більше період погашення, тим вище ризик непогашення

дебіторської заборгованості.

3. Частка дебіторської заборгованості в загальному обсязі обоH

ротних коштів:

,

100

дз

ДЗ

П

ОК

=

⋅

де: П

дз

—

питома вага дебіторської заборгованості в оборотному капі!

талі, %.

Чим вище цей показник, тим менш мобільною є структура май!

на підприємства.

4. Частка сумнівної заборгованості в складі дебіторської заборH

гованості (

УСДЗ):

,

100

СДЗ

СЗ

У

ДЗ

=

⋅

де: СЗ — сумнівна заборгованість, тис. грн.

Тенденція до зростання цього показника свідчить про зниження

ліквідності.

З метою управління дебіторською заборгованістю необхідно по!

стійно контролювати стан розрахунків з покупцями, мати широке

коло споживачів, щоб зменшити ризик несплати одним або декіль!

кома крупними покупцями, стежити за співвідношенням дебіторсь!

кої та кредиторської заборгованості.

Усі розглянуті вище коефіцієнти характеризують ділову ак!

тивність підприємства. Проте ця характеристика буде неповною,

якщо не проаналізувати кредиторську заборгованість, ефективність

використання основних засобів і нематеріальних активів.

Оборотність кредиторської заборгованості і середній період її

погашення визначаються аналогічно вищенаведеним показникам

щодо дебіторів. Але замість величини доходів з продажу береться

величина закупівель, оскільки обсяги продажу не можуть порівню!

ватися з борговими зобов’язаннями за отримані поставки. Дебіторсь!

ка заборгованість пов’язана з обсягами продажу за цей період; кре!

диторська заборгованість — з обсягами закупівель.

Чисті експлуатаційні витрати визначаються шляхом віднімання

від обсягу чистої реалізації величини прибутку.

345

Розділ II. Методичні аспекти економічного аналізу

( .100 .2)

( .035 .2)

Чисті

Обсяг чистої реалізації

П

рибуток

експлуаційні

рф

рф

витрати

=−

.

Валові експлуатаційні витрати визначаються шляхом додавання

до чистих експлуатаційних витрат залишку виробничих запасів на

кінець періоду:

(

.100 .1

)

( .100 .1)

Валові Чисті Залишок виробничих

експлуаційні експлуаційні запасів на кінець Товари р ф

витрати витрати

періоду р ф

=+ +

;

:

,

( .240 .2 .250 .2 .260 .2)

Е

лементи доданої вартості витрати

Валові

Закупівля експлуаційні на оплату праці амортизація

витрати р фр фр ф

=−

++

;

().

Оборотність

Сума закупівель

кредиторської і разів

Середнякредиторська

заборгованості

заборгованість

=⋅

До залишків виробничих запасів на кінець періоду слід додати

також залишки НЗВ і дебіторську заборгованість, яка могла утвори!

тися в розрахунках з постачальниками й підрядчиками, за одержа!

ними векселями, одним словом — усіх дебіторів, які виникають на

балансі в зв’язку з формуванням придбаної вартості. Це пояснюєть!

ся тим, що мета такого розрахунку — визначити тривалість обороту

всієї поточної кредиторської заборгованості, а не тільки тієї, що по!

в’язана з придбанням матеріальних запасів.

У разі, якщо показник тривалості кредиторської заборгованості

хоча б на кілька днів перевищує такий же показник за дебіторами,

то це означає вміння утримувати позики довше, ніж дозволяти це

своїм боржникам.

Коефіцієнт оборотності власного капіталу (К

обк

) показує

швидкість обороту власного капіталу. Його ріст відбиває підвищен!

ня рівня продаж, а зниження — тенденцію до бездіяльності частини

власних засобів. Розраховується за формулою:

,

1

обк

ср

В

К

П

=

346

Методологія і методика економічного аналізу

де: П1

ср

— середня за звітний період величина джерел власних за!

собів підприємства за балансом.

Ефективність використання основних засобів та інших необорот!

них активів характеризує показник фондовіддачі (ФВ), що розрахо!

вується як відношення розміру продаж до середньої вартості засобів

підприємства (А1

ср

):

1

в

ср

В

Ф

А

=

.

Практика свідчить, що питома вага нематеріальних активів у

майновій масі всіх активів наших підприємств дуже низька порівня!

но з аналогічними показниками в країнах з розвинутою ринковою

економікою. Тому практичний досвід організації обліково!аналітич!

ного забезпечення управління нематеріальними об’єктами ще недо!

статній і не дозволяє зробити глобальних узагальнень.

Нематеріальні активи неоднорідні за своїм складом, характером

використання або експлуатації в процесі виробництва, за ступенем

впливу на фінансовий стан і результати господарської діяльності.

Тому необхідний диференційований підхід до їхньої оцінки. Для

цього проводиться класифікація й групування нематеріальних ак!

тивів за різноманітними ознаками.

Найбільш важливі — аналіз та оцінка структури нематеріальних

активів за джерелами надходження, видами, за строками корисного

використання, за ступенем правової захищеності, ступенем престиж!

ності, ступенем ліквідності та ризику вкладень капіталу в нематері!

альні об’єкти, за ступенем використання у виробництві і реалізації

продукції, за напрямками вибуття тощо.

Середній строк застосування результатів інтелектуальної власності

складає 5–7 років. У сучасних умовах це нормальний термін «жит!

тя» промислового нововведення. Більше як 10 років — термін ко!

рисного використання нематеріальних активів: право на користуван!

ня землею, природними й іншими ресурсами.

В аналізі фінансового стану підприємства особливе значення

мають показники ефективності використання нематеріальних

об’єктів, що випереджають ступінь їхнього впливу на фінансовий стан

і фінансові результати діяльності підприємства. Експерти обирають

основним критерієм престижності таких нематеріальних об’єктів, як

347

Розділ II. Методичні аспекти економічного аналізу

спектр можливого корисного використання їхніх властивостей на

рівнях: міжнародному, загальнонаціональному і галузевому.

Розрахунок ефективності використання нематеріальних активів

пов’язаний з великими труднощами і потребує комплексного підходу.

Ефект від придбання підприємством права використання запа!

тентованого виробничого досвіду і знань, а також «ноу!хау» може

бути визначений за формулою:

0

,

(1 )

К

ТТ

Т

Т

РС

Е

Д

Т

Т

=

−

=⋅

+⋅

де: Р

Т

— вартісна оцінка результату використання ліцензійної техно!

логії в т!му році;

С

Т

— витрати, пов’язані з використанням ліцензійної технології в

т!му році;

Д — ставка дисконтування;

Т — період використання ліцензії (

Т

= 0,1,..., к).

Остаточне рішення відносно ефективності нематеріальних активів

приймається після визначення дохідності нематеріальних активів, а

також проведення їх факторного аналізу. Для цього можна скорис!

татися табл. 2.95.

Основним принципом управління динамікою нематеріальних

активів є підвищення темпу росту виручки від реалізації продукції

над темпами росту нематеріальних активів. Дохідність нематеріаль!

них активів підприємства виросла на кінець року, що свідчить про

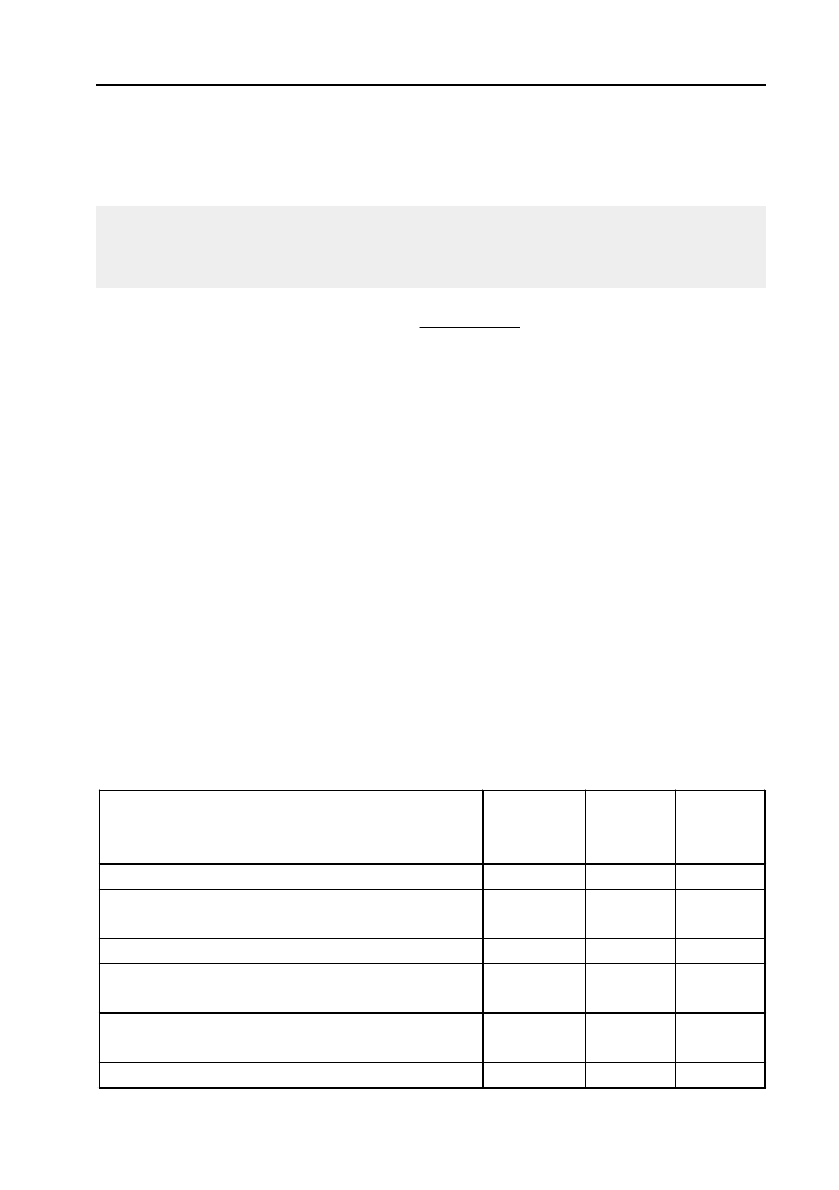

Таблиця 2.95

Показники

Умовне

познаH

чення

На

початок

року

На

кінець

року

1. Нематеріальні активи, тис. грн НА 228 108

2. Чистий дохід (виручка) від реалізації

продукції (робіт, послуг), тис. грн

В 4234 4718

3. Чистий прибуток, тис. грн Пб 829 713

4. Дохідність нематеріальних активів,

тис. грн(

Пб : НА) ДНА 3,64 6,6

5. Оборотність нематеріальних активів,

оборот (

В : НА) О

НА

18,6 43,7

6. Рентабельність продаж, % (Пб : В) Рп 19,6 15,1

348

Методологія і методика економічного аналізу

підвищення ефективності використання нематеріальних активів до

кінця звітного року.

Основними факторами росту дохідності є прискорення оборот!

ності нематеріальних активів і підвищення рентабельності продаж.

Вплив кожного фактора можна проаналізувати за такою методи!

кою: слід перетворити формулу дохідності нематеріальних активів

(ДНА) за допомогою методів факторного моделювання:

() ( )

;

.

НА

Н

АР П НА ПР

Пб В

Д

НА НА

ДРО

=⋅

Δ=Δ⋅

де:

Δ

Д

НА(Р)

— вплив зниження рентабельності продаж на дохідність

нематеріальних активів, тис. грн;

Δ

Р

п

— зниження рентабельності продаж, %;

О

НА(ПР)

— оборотність нематеріальних активів на початок року,

оборот.

Δ

Д

НА(Р)

= (— 4,5)

×

18,6 : 100 = –0,84 (тис. грн).

За рахунок зниження рентабельності продаж на 4,5 % доходність

нематеріальних активів зменшилася на 0,84 тис. грн.

Δ

Д

НА(О)

= Р

П(КР)

×

Δ

ОНА,

де:

Δ

Д

НА(О)

— вплив оборотності нематеріальних активів на їх до!

ходність, тис. грн;

Р

П (КР)

— рентабельність продаж на кінець року, %;

Δ

О

НА

—

зниження оборотності нематеріальних активів, оборот

Д

НА(О)

= 15,1

×

25,1 : 100 = 3,79 (тис. грн)

За рахунок росту показника оборотності нематеріальних активів

доходність нематеріальних активів збільшилася на 3,79 тис. грн.

Загальний вплив двох факторів складає:

Δ

Д

НА

=

Δ

Д

НА(Р)

+

Δ

Д

НА(О)

,

Δ

Д

НА

= –0,84 + 3,79 = 2,95 (тис. грн).

Сума впливів факторів приблизно дорівнює відхиленню за по!

казником, що аналізується.

349

Розділ II. Методичні аспекти економічного аналізу

2.11.4. Аналіз грошових потоків

Дані аналізу фінансових результатів повинні бути узгоджені з

загальною оцінкою фінансового стану підприємства, що значною

мірою залежить не від розмірів прибутку, а від спроможності підпри!

ємства своєчасно погашати свої борги, тобто від ліквідності активів.

Остання залежить від реального грошового обігу капіталу підприєм!

ства, який проходить через розрахунковий та інші його рахунки. Тому

бажана ефективність господарської діяльності, стійкий фінансовий

стан будуть досягнуті лише за умови достатнього й узгодженого

контролю за рухом прибутку, оборотного капіталу й коштів.

Особливістю формування інформації, яка використовується для

аналізу фінансового стану, є

метод нарахувань, а не касовий метод.

Це означає, що отримані прибутки або зазнані втрати можуть не

відповідати реальному припливу або відтоку коштів на підприємстві.

У звіті може бути показаний достатній розмір прибутку, і тоді оцін!

ка рентабельності буде високою, хоча в цей час підприємство може

відчувати гостру нестачу коштів для свого функціонування. І навпа!

ки, прибуток може бути незначним, а фінансовий стан підприємства

цілком задовільним. Показані в звітності підприємства дані про фор!

мування прибутку не дають повного уявлення про реальний процес

руху коштів, адже прибуток є лише одним з факторів (джерел) фор!

мування ліквідності балансу, іншими є кредити, позики, емісія цінних

паперів, внески засновників тощо.

Основними джерелами інформації при проведенні аналізу гро!

шових потоків є баланс (ф. № 1), звіт про фінансові результати

(ф. № 2), рух грошових коштів (ф. № 3).

Розрахунок показників грошового потоку може здійснюватися

двома методами — прямим і непрямим.

Прямий метод дозволяє ро!

бити припущення про ліквідність підприємства, детально розкрива!

ючи рух засобів на його рахунках, але не показує взаємозв’язку от!

риманого фінансового результату і зміни розміру коштів.

Тому

застосовується непрямий метод аналізу

, який дозволяє пояснити

Зростання показника оборотності нематеріальних активів позитив!

но вплинуло на дохідність нематеріальних активів. Підвищення рен!

табельності продаж є резервом росту показника, який аналізується.

350

Методологія і методика економічного аналізу

причину розбіжностей між прибутком і, наприклад, скороченням

коштів за період.

У «Звіті про рух грошових коштів» виділені три види діяльності

підприємства:

— операційна, тобто основна, наприклад, надходження коштів від

покупців і перерахунок постачальникам;

— інвестиційна, що полягає в придбанні і реалізації необоротних

активів і фінансових інвестицій (якщо останні не є еквівален!

тами грошових коштів), наприклад, сплата за основні кошти,

надходження дивідендів;

— фінансова діяльність, що приводить до зміни розміру і складу

власного і позичкового капіталу, наприклад, отримання позик,

виплата дивідендів.

Класифікація господарських операцій щодо складання «Звіту про

рух грошових коштів» подана на рис. 2.18.

Як видно, класифікація господарських операцій передбачає та!

кож їх поділ на звичайну і надзвичайну діяльність, що тісно пов’яза!

но з класифікацією господарських операцій у «Звіті про фінансові

результати». Цей поділ залежить від профілю підприємства. Наприк!

лад, для інвестиційної компанії торгівля цінними паперами буде вва!

жатися операційною діяльністю, тоді як для будівельної компанії —

інвестиційною.

Мета класифікації руху грошових коштів по видах діяльності —

надати користувачам інформацію, що дозволяє оцінювати вплив цих

видів діяльності на фінансовий стан підприємства і суму його гро!

шових коштів та їх еквівалентів.

На відміну від міжнародної практики П (С)БУ 4 передбачає вико!

ристання лише непрямого методу визначення результату руху гро!

шових засобів від операційної діяльності, в якій використовують два

методи — прямий і непрямий. На рис. 2.19. схематично показана

сутність непрямого методу складання звіту про рух грошових коштів.

Перевага непрямого методу порівняно з прямим полягає в наH

явності інформації про відмінності між сумами чистого прибутку і

грошових коштів.

Більш детально техніка непрямого методу розрахунку руху гро!

шових коштів від операційної діяльності наведена далі. Коригування