Рижмань Д.І. (ред) Економіка підприємства. Навчальний посібник. Для студентів аграрних вищих навчальних закладів І-ІІ рівнів акредитації

Подождите немного. Документ загружается.

333

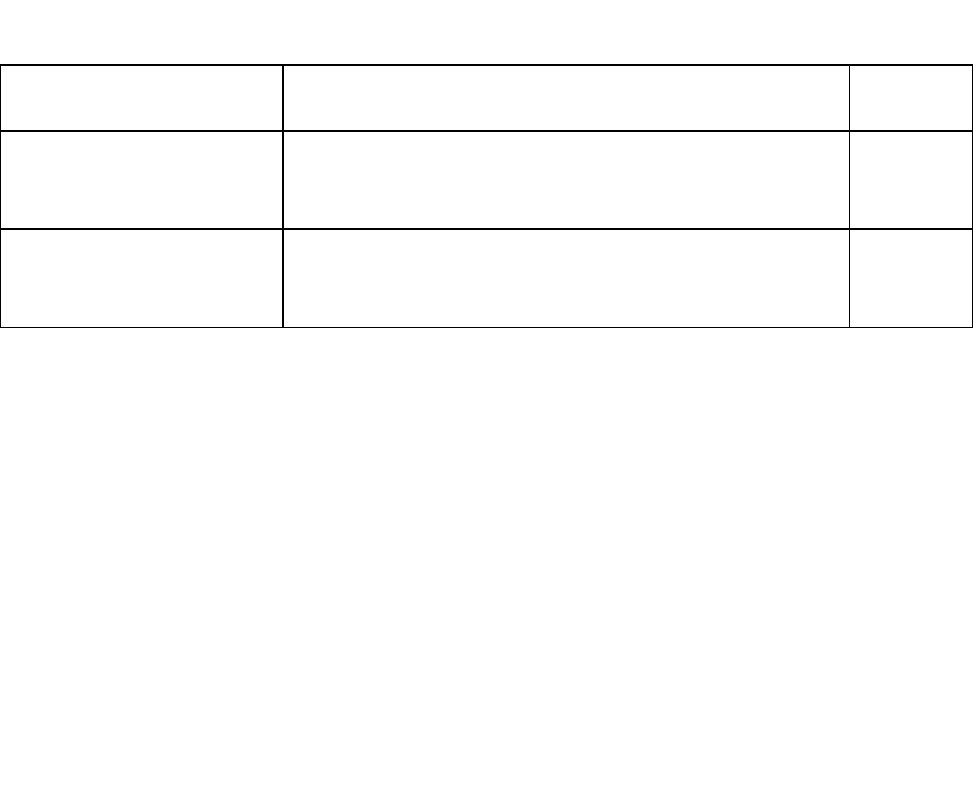

Таблиця 7.11

Наслідки недотримання терміну постачання

За умов постачання

Проміжний наслідок

Кінцевий

результат

Матеріально-

технічних

ресурсів

Одержання меншої кількості продукції та

зниження якості через несвоєчасно проведені

сільськогосподарські роботи

Втрати

прибутку

Сільськогосподарської

продукції

Витрати, пов'язані із зберіганням

сільськогосподарської продукції. Втрати

продукції через псування

Втрати

прибутку

Якість постачання - визначається часткою замовлень, виконаних без

дефектів відповідно до замовлення клієнта. Наприклад, за умов матеріально-

технічного забезпечення, точність виготовлення матеріально-технічних

ресурсів згідно із вимогами замовлення, технічними параметрами, необхідною

кількістю, а також постачання до місця призначення.

Гнучкість - здатність підприємства реагувати на зміни відповідно до

прийнятих зобов'язань. Виміряти гнучкість підприємства досить складно.

Вихідним моментом гнучкості щодо логістики є відношення числа побажань

клієнта стосовно необхідності внесення змін до загального числа первісних

характеристик у межах визначеного терміну постачання.

Інформаційна готовність - визначається здатністю підприємства

надавати клієнтам відомості стосовно будь-якої стадії виконання замовлення.

Міра виміру інформаційної готовності визначається відношенням числа

швидких і вичерпних відповідей стосовно запитів по відношенню до загального

числа запитів за визначений проміжок часу.

334

Тема 8. Витрати підприємства .

8.1. Суть собівартості продукції і характеристика її видів.

8.2. Види собівартості різних видів продукції, робіт і послуг.

8.3. Склад і структура витрат за всіма видами діяльності підприємств

8.4. Класифікація затрат виробництва і порядок їх віднесення на певні

види продукції.

8.5. Послідовність і методи визначення собівартості

сільськогосподарської продукції.

8.6. Калькулювання собівартості продукції (робіт, послуг).

8.7. Значення, резерви і шляхи зниження собівартості

сільськогосподарської продукції.

335

8.1. Суть собівартості продукції і характеристика її видів

Собівартість як економічна категорія являє собою відокремлену частину

вартості. Основу цієї категорії становлять вартість спожитих засобів

виробництва і вартість необхідного продукту. В конкретно економічному

розумінні собівартість - це грошовий вираз витрат підприємства на

виробництво і реалізацію продукції (робіт, послуг).

Собівартість - один з найважливіших показників господарської діяльності

аграрних підприємств, оскільки показує, у що саме обходиться господарству

виробництво відповідного виду продукції і наскільки економічно вигідним

воно є в конкретних природноекономічних умовах господарювання.

Показник собівартості дає можливість глибоко аналізувати економічний

стан підприємства і виявляти резерви підвищення ефективності виробництва.

За інших однакових умов підприємство тим більше одержуватиме прибутку на

одиницю продукції, чим нижча її собівартість, і навпаки. Із зниженням

собівартості зростає цінова конкурентоспроможність продукції, а отже, і зміц-

нюються позиції підприємства на товарному ринку.

Важливо зазначити й те, що прибутковість підприємства знаходиться в

оберненій залежності від собівартості. З її зниженням зростає окупність витрат

прибутком і створюються сприятливі умови для прискорення темпів

розширеного відтворення та підвищення матеріальної заінтересованості

працівників. Показник собівартості є важливим інструментом для розробки

рекомендацій з удосконалення розміщення сільськогосподарського

виробництва по природних зонах і мікрозонах України, а також для визначення

перспектив розвитку підприємств щодо вибору ними найбільш ефективних

галузейі У сшьеьшійіеивдарському виробництві розрізняють кілька видів

собівартості.

Індивідуальна собівартість визначається на кожному підприємстві. По

окремих видах продукції її рівень залежить від місцевих агрономічних,

зоотехнічних, технічних, організаційно-економічних і природних умов.

Суспільна собівартість розраховується за сукупністю підприємств і

відображає середні витрати на виробництво продукції. Розрізняють такі форми

її, як середньогалузева (обчислюється по країні в цілому в розрізі кожного виду

продукції), середньозональна і зведена. Остання визначається відповідно до

адміністративно-територіального принципу - по району, області.

За економічним змістом і видами витрат, що включаються у собівартість

продукції, розрізняють виробничу і повну (комерційну) собівартість.

Виробничу собівартість формують витрати, пов'язані з виробництвом і

доробкою продукції, її транспортуванням до франко-місця зберігання

(виробничого споживання зеленої маси на корм). В повну собівартість

включають виробничу собівартість і витрати підприємства на реалізацію

продукції.

Залежно від поставленої мети і строків визначення собівартості продукції

розрізняють планову, фактичну й очікувану собівартість.

Планова собівартість визначається до початку планового періоду. Вона

336

має велике значення у здійсненні режиму економії й організації дійового

контролю за витрачанням коштів, за господарською діяльністю підприємств і їх

виробничих підрозділів протягом планового періоду.

Фактична собівартість визначається за результатами господарської

діяльності в кінці звітного періоду на основі фактичних витрат і обсягу

одержаної продукції. Вона дає змогу визначити прибуток підприємства та

економічну ефективність виробництва кожного виду продукції (робіт, послуг),

з'ясувати причини низької доходності або збитковості окремих галузей, виявити

резерви скорочення витрат на одиницю продукції.

Очікувана собівартість визначається протягом року на основі як

фактичних, так і прогнозних (очікуваних) даних, одержаних розрахунково з

метою контролю за витрачанням коштів.

8.2. Види собівартості різних видів продукції, робіт і послуг

Собівартість як економічна категорія проявляється в показнику

індивідуальної собівартості продукції кожного підприємства, а узагальнений її

вираз - у показнику собівартості продукції галузі. На підставі цього в

сільському господарстві розрізняють собівартість індивідуальну і галузеву.

Індивідуальна відображає витрати окремого підприємства або його підрозділів.

Галузева розраховується як середньозважена величина індивідуальних витрат

підприємств району, області, зони, держави в цілому і є грошовим виразом

частини суспільної вартості продукції.

Залежно від характеру витрат, які включають до собівартості продукції, у

практичній діяльності підприємств розрізняють виробничу і повну

(комерційну) собівартість. До виробничої собівартості відносять витрати,

пов'язані з виробництвом та внутрішньогосподарським транспортуванням

продукції до місця зберігання. Крім того, кожний виробник несе певні витрати

по збуту продукції. Собівартість, розраховану з урахуванням витрат по її збуту,

називають повною або комерційною.

Виробничу і повну собівартість залежно від часу розрахунку та джерел

даних поділяють на нормативну і фактичну. Нормативну собівартість

розраховують, виходячи з нормативних витрат на виробництво продукції.

Розрахунок планових витрат здійснюють як по підприємству в цілому, так і по

його виробничих підрозділах. При цьому використовують норми і нормативи,

розроблені по природно-кліматичних зонах областей з урахуванням

спеціалізації та інших природно-технічних і економічних умов. Розрахунки

проводять у відповідності з технологічними картами, на відповідні

сільськогосподарські культури, види худоби, птиці та ін., які містять перелік

робіт і матеріально-технічних засобів, необхідних для їх виконання.

Визначають також очікувану, або провізорну, собівартість, яка є

різновидом планово-нормативної. її визначають станом на 1 жовтня звітного

року. При цьому за три квартали беруть фактичні витрати і вихід продукції, а за

останній квартал року - очікувані дані.

Наприкінці року при складанні річного звіту обліковують фактичну

337

собівартість, яку розраховують на підставі фактичних витрат на виробництво

продукції.

Різниця між плановою і фактичною собівартістю полягає тільки в тому,

що в першій враховуються очікувані, нормативні витрати, а в другій - фактичні.

В плановій собівартості не враховані додаткові витрати і витрати, пов'язані з

відхиленням від прийнятої технології виробництва продукції.

Крім собівартості одиниці продукції, розраховують собівартість

виконання одиниці робіт: у допоміжних виробництвах обліковують

собівартість 1 кВТгод. електроенергії, 1 ткм перевезень, 1 коне-дня та ін.

Рівень собівартості продукції рослинництва і тваринництва формується

під впливом розміру витрат та обсягу виробленої продукції. На собівартість

значно впливають якість земельних угідь господарства, ціни, за якими

сільськогосподарські підприємства купують засоби виробництва - трактори,

комбайни, автомобілі, обладнання, сільськогосподарські машини, добрива

тощо.

8.3. Склад і структура витрат за всіма видами діяльності

підприємств

У процесі господарської діяльності аграрні підприємства несуть різні

витрати. Проте не всі вони включаються у собівартість продукції. З метою

забезпечення єдиних методологічних засад формування в бухгалтерському

обліку інформації про витрати підприємства та її розкриття у фінансовій

звітності, а також дотримання однакових підходів до визначення складу витрат

і віднесення їх на собівартість продукції в 2000 р. прийнято Положення

(стандарт) бухгалтерського обліку 16 «Витрати», в якому названі питання

знайшли своє відображення і врегулювання. В загальноекономічному розумінні

витрати звітного періоду, згідно з вказаним стандартом, визнаються або як

зменшення активів, або як збільшення зобов'язань, що призводить до

зменшення власного капіталу підприємства (за винятком зменшення капіталу

внаслідок його вилучення або розподілу власниками), за умови, що ці витрати

можуть бути достовірно оцінені.

Витрати, які несуть підприємства в процесі здійснення всіх видів своєї

діяльності, є надзвичайно різноманітними. За характером виникнення і

функціональним призначенням усі витрати можна поділити на такі групи:

• операційні витрати, що виникають в процесі операційної діяльності

підприємства;

• фінансові витрати;

• витрати, що виникають в процесі звичайної діяльності і не є

операційними та фінансовими;

• надзвичайні витрати.

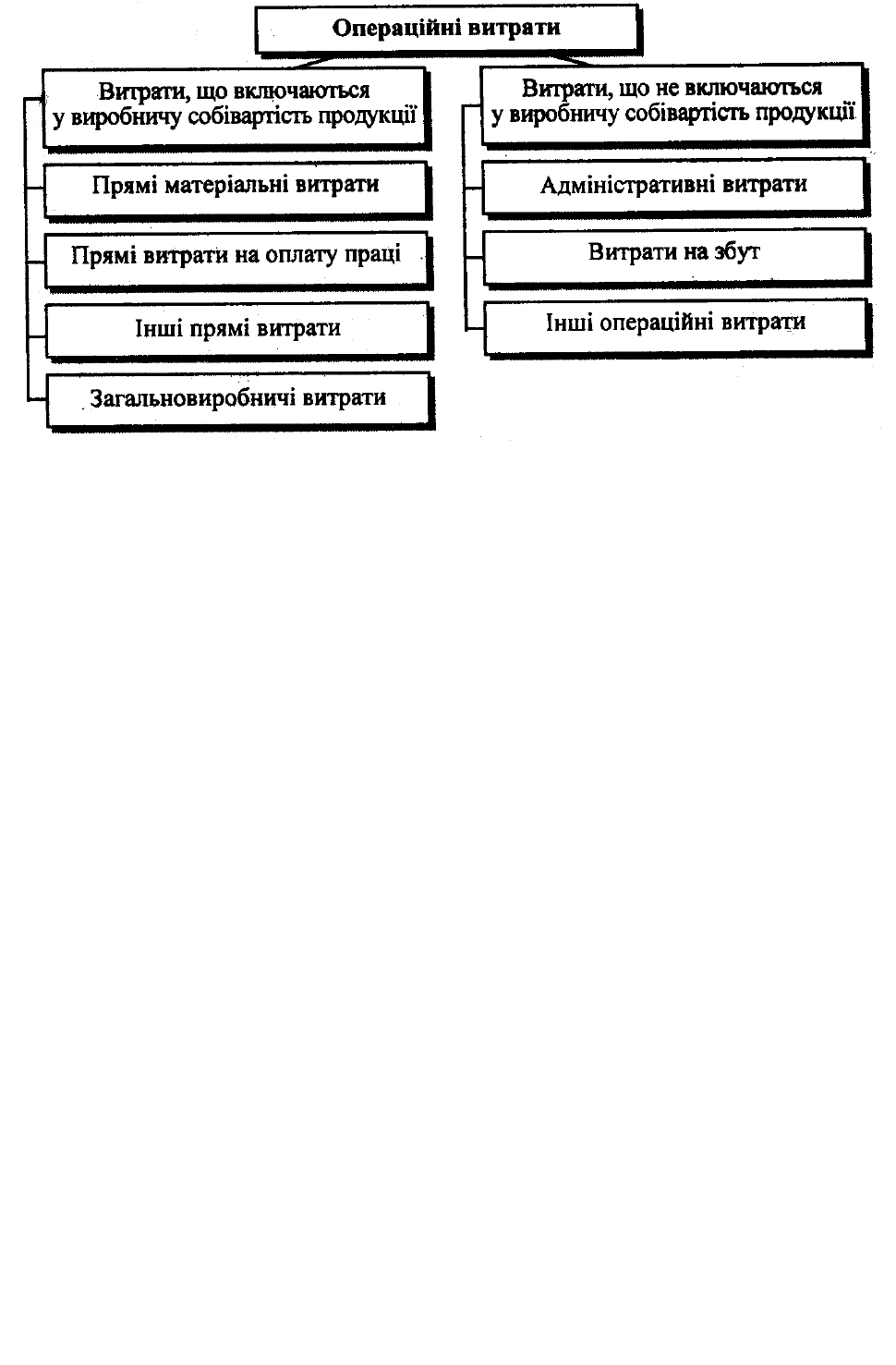

Склад операційних витрат є також різноманітним, тому не всі вони

включаються до виробничої собівартості продукції (рис. 8.1).

338

Рис. 8.1. Склад операційних витрат

До прямих матеріальних витрат включають вартість тих матеріальних

ресурсів, які можуть бути безпосередньо віднесені до конкретного об'єкта

витрат (продукції, робіт, послуг або виду діяльності підприємства). У

промисловості - це сировина й основні матеріали, що утворюють основу

виробленої продукції, купівельні напівфабрикати, допоміжні матеріали тощо. В

сільськогосподарському виробництві - це вартість насіння, кормів, добрив,

отрутохімікатів, пального тощо.

До складу прямих витрат на оплату праці включають заробітну плату та

інші виплати працівникам, безпосередньо зайнятим на виробництві продукції

(виконанні робіт, наданні послуг), які можуть бути прямо віднесені до

конкретного об'єкта витрат.

До інших прямих витрат відносять усі інші витрати, що можуть бути

безпосередньо віднесені до конкретного об'єкта витрат. Найбільш важливими

серед них у сільськогосподарському виробництві є орендна плата за майно і за

земельні ділянки, амортизація основних засобів, відрахування на соціальні

заходи. В промисловості до цих витрат, крім останніх двох видів витрат,

відносять витрати від браку, які становлять вартість остаточно забракованої

продукції, та витрати на виправлення браку за вирахуванням остаточно

забракованої продукції за справедливою вартістю тощо.

Загальновиробничі витрати охоплюють досить широке коло витрат,

зокрема витрати на управління виробництвом (оплата праці апарату управління

цехами, бригадами, фермами, дільницями, відрахування на соціальні заходи і

медичне страхування вказаного апарату, витрати на службові відрядження

персоналу цехів, бригад тощо), амортизацію основних засобів

загальновиробничого призначення, орендну плату за основні засоби та інші

необоротні активи зазначеного призначення, витрати на вдосконалення

технології й організації виробництва, витрати на опалення, освітлення,

водопостачання та інше утримання виробничих приміщень і деякі інші витрати.

Загальновиробничі витрати між окремими об'єктами витрат розподіляються

пропорційно до суми прямих витрат (без витрат основних матеріалів: кормів,

339

насіння, сировини).

Адміністративні витрати - це такі загальногосподарські витрати, які

спрямовані на управління підприємством в цілому та його обслуговування.

Вони займають досить велику питому вагу серед операційних витрат, що не

включаються до виробничої собівартості продукції. До складу

адміністративних витрат відносять витрати на утримання апарату управління

підприємством та іншого загальногосподарського персоналу;

загальнокорпоративні витрати (представницькі витрати, витрати на проведення

річних зборів тощо); витрати на утримання основних засобів, нематеріальних

активів загальногосподарського використання; оплату юридичних,

аудиторських та інших послуг; витрати на зв'язок, на відрядження апарату

управління підприємством; витрати на врегулювання спорів у судових органах і

деякі інші витрати.

Витрати на збут продукції (робіт, послуг). В умовах ринкової економіки

ці витрати набувають особливого значення через дію відомого ринкового

принципу: головне - не виробити товар, а його продати. Тому сума цих витрат

тепер формується за рахунок не лише традиційних витрат, таких як наприклад,

витрати на пакування і затарювання готової продукції, на її транспортування,

перевалку і страхування, на утримання основних засобів, пов'язаних з

реалізацією товару, а й витрат, що відіграють велику роль у просуванні готової

продукції на ринок: витрат на рекламу і дослідження ринку, комісійні

винагороди торговим агентам, продавцям фірмових магазинів та ін.

До інших операційних витрат, що не включаються у виробничу

собівартість продукції, відносять суми безнадійної дебіторської заборгованості,

втрати від операційної курсової різниці (зміни курсу валюти за операціями,

активами і зобов'язаннями, пов'язаними з операційною діяльністю

підприємства); втрати від знецінення запасів; визнані штрафи, пеня, неустойка;

витрати на утримання об'єктів соціально-культурного призначення,

собівартість реалізованих виробничих запасів і деякі інші витрати.

Для свого нормального функціонування підприємства вдаються до

залучення позикового капіталу. В зв'язку з цим у них виникають так звані

фінансові витрати. До них належать, насамперед, витрати на виплату процентів

за користування кредитами і процентів за випущені облігації та витрати за

фінансовою орендою. Фінансові витрати беруться до уваги при визначенні

прибутку підприємства від звичайної діяльності до оподаткування. При цьому

на їх суму зменшується операційний прибуток.

Багатогранність діяльності багатьох підприємств спонукає їх до

понесення таких витрат від звичайної діяльності, які не пов'язані безпосередньо

з виробництвом і реалізацією продукції і які водночас не є фінансовими. До

таких інших витрат відносять собівартість реалізованих фінансових інвестицій,

необоротних активів за їх залишковою вартістю та реалізованих майнових

комплексів. Від таких операцій реалізації підприємство може отримати

прибуток, якщо ціна продажу буде вищою за собівартість цих активів, або ж

збиток - за зворотного співвідношення ціни і собівартості. До складу інших

витрат відносять також втрати від переоцінки курсових різниць, суми уцінки

необоротних активів і фінансових інвестицій та деякі інші витрати звичайної

340

діяльності.

Надзвичайні витрати виникають у результаті появи надзвичайних подій,

які відрізняються від звичайної діяльності і не очікується, що вони

повторюватимуться періодично або в кожному наступному періоді. Ці витрати

враховуються при визначенні чистого прибутку і включаються до фінансової

звітності за вирахуванням суми, на яку зменшується податок на прибуток від

діяльності підприємства внаслідок збитків від надзвичайних подій.

При визначенні прибутку підприємства беруться до уваги втрати від

участі в капітали Вони розглядаються як своєрідні витрати, хоч за своїм

економічним змістом являють собою збитки від інвестицій в асоційовані,

дочірні або спільні підприємства.

Для більш детального і глибокого дослідження формування окремих

витрат при виробництві різних видів сільськогосподарської продукції та

виявлення резервів їх зниження необхідно розглянути їх структуру. Під

структурою собівартості розуміють процентне співвідношення окремих статей

витрат у собівартості одиниці продукції.

Вона залежить від особливостей окремих сільськогосподарських галузей

та їх виробничої спеціалізації, рівня технічної оснащеності і організації

виробництва.

Структура собівартості основних видів продукції сільського господарства

в господарствах останнім часом постійно змінюється. За структурою

собівартості розрізняють продукцію трудомістку (переважають витрати на

оплату праці) і матеріаломістку (переважають матеріальні витрати). Високою

трудомісткістю відзначається виробництво цукрових буряків, овочів, льону.

Продукція тваринництва (молоко, приріст живої маси великої рогатої худоби і

свиней, яйця), а також зерно і картопля матеріаломісткі.

Вивчення структури собівартості дає змогу з'ясувати економічне значення

окремих статей витрат і основні фактори, під впливом яких формуються її

рівень і динаміка. У розподілі витрат на виробництво сільськогосподарської

продукції за статтями відображаються позитивні й негативні тенденції

розвитку галузей.

8.4. Класифікація затрат виробництва і порядок їх віднесення на

певні види продукції

У процесі виробництва продукції аграрних підприємств здійснюються

найрізноманітніші витрати. Вони неоднорідні за своїм складом і економічним

змістом. Правильна їх класифікація відіграє велику роль у плануванні, обліку й

аналізі собівартості продукції.

Ресурси, що беруть участь у процесі виробництва, різняться за природою

їх створення, особливостями функціонування і періодом часу, протягом якого

вони використовуються у процесі виробництва. Так, до витрат, пов'язаних з

функціонуванням землі як виробничого ресурсу, можуть входити плата за

землю, орендна плата за користування нею. До витрат, пов'язаних з використан-

341

ням трудових ресурсів, - заробітна плата працівників. Функціонування

основних засобів виробництва зумовлює такі витрати, як амортизація,

капітальний і поточний ремонт будівель, споруд, машин і обладнання.

Особливість формування виробничих витрат пов'язана з періодом часу і

формою їх участі у виробничому процесі. У зв'язку з цим виробничі витрати

поділяють на постійні і змінні. Постійні - це ті, що безпосередньо не пов'язані з

обсягом виробництва продукції (робіт, послуг). Вони залишаються сталими і

при максимальному рівні виробництва, а також в умовах, коли виробництво

взагалі зупинено. Наприклад, до постійних виробничих витрат можуть бути

віднесені плата за землю або фіксована орендна плата за користування нею;

амортизаційні відрахування на повне відновлення, проценти за банківські

кредити. Особливістю постійних виробничих витрат є те, що їх інколи важко

розподілити між видами продукції, на виробництво якої вони понесені. У

зв'язку з цим у зарубіжній практиці постійні виробничі витрати фермерських

господарств не розподіляють між окремими видами продукції і враховують

тільки при визначенні прибутку.

До змінних витрат належать оплата праці, вартість використаних кормів,

насіння й садивного матеріалу, органічних і мінеральних добрив, пестицидів,

ветеринарних послуг, підстилки для худоби, транспортних робіт тощо.

До складу собівартості продукції сільського господарства відносять такі

витрати: на виконання виробничих

операцій, зумовлених технологією і

організацією виробництва; на утримання і ремонт основних засобів; на про-

ведення агрозоотехнічних та інженерних заходів з метою підвищення

продуктивності землеробства і тваринництва,

поліпшення якості продукції,

зростання продуктивності праці, економічного використання матеріальних

ресурсів; поточні витрати на заходи з охорони навколишнього середовища,

охорони праці, професійної підготовки і підвищення кваліфікації працівників;

на протипожежну і сторожову охорону виробничих об'єктів; на організацію

і та управління виробництвом.

До собівартості продукції включають також відрахування на соціальне

страхування; платежі по державному обов'язковому страхуванню майна

сільськогосподарських підприємств; відрахування профспілковій організації на

проведення культурно-масової і фізкультурної роботи; витрати по

винахідництву і раціоналізації та ін.

Витрати на заходи по поліпшенню землі, здійснювані у встановленому

порядку за рахунок власних оборотних коштів сільськогосподарського

підприємства, плануються і враховуються як витрати майбутніх періодів і

включаються до собівартості сільськогосподарської продукції протягом ряду

років, виходячи з конкретних для окремих заходів строків їх дії чи

використання.

За економічним значенням у створенні продукції виробничі витрати

поділяються на основні та витрати на організацію і управління виробництвом.

Основні витрати безпосередньо пов'язані з технологічним процесом, без них

виробництво певного виду продукції неможливе. У тваринництві до основних

відносять витрати на догляд за поголів'ям продуктивної худоби і одержання від

цього продукції: на оплату праці з нарахуваннями, корми, послуги

342

автотранспорту, амортизацію основних засобів, на поточний ремонт,

електроенергію, медикаменти, утримання літніх таборів, вартість малоцінного

інвентаря, страхування тварин і основних засобів виробництва, на проведення

зооветеринарних та інженерних заходів (крім тих, що здійснюються за рахунок

капітальних вкладень).

Витрати на організацію і управління виробництвом визначають по

окремих виробничих підрозділах і підприємству в цілому. Це бригадні

(фермерські) і цехові витрати.

Бригадні (фермерські) витрати включають: оплату праці з

нарахуваннями на соціальне страхування працівників апарату управління та

іншого персоналу; амортизацію і витрати на утримання і ремонт будівель,

споруд та інвентаря, витрати на охорону праці та інші, пов'язані з організацією і

управлінням виробництва у відповідних підрозділах і цехах підприємства. Ці

витрати включаються у собівартість лише тієї продукції, яка виробляється в

даній бригаді (фермі) і цеху.

Виробничі витрати сільськогосподарських підприємств неоднорідні за

своїм якісним складом, зокрема, включають витрати на оплату праці, насіння і

садивний матеріал, корми, органічні і мінеральні добрива, електроенергію,

амортизацію основних засобів, страхові платежі та ін. Відповідно до цього всі

виробничі витрати групуються за окремими статтями, які мають певні галузеві

відмінності. Собівартість сільськогосподарської продукції складається з

багатьох статей витрат, які характеризують їх виробниче призначення.

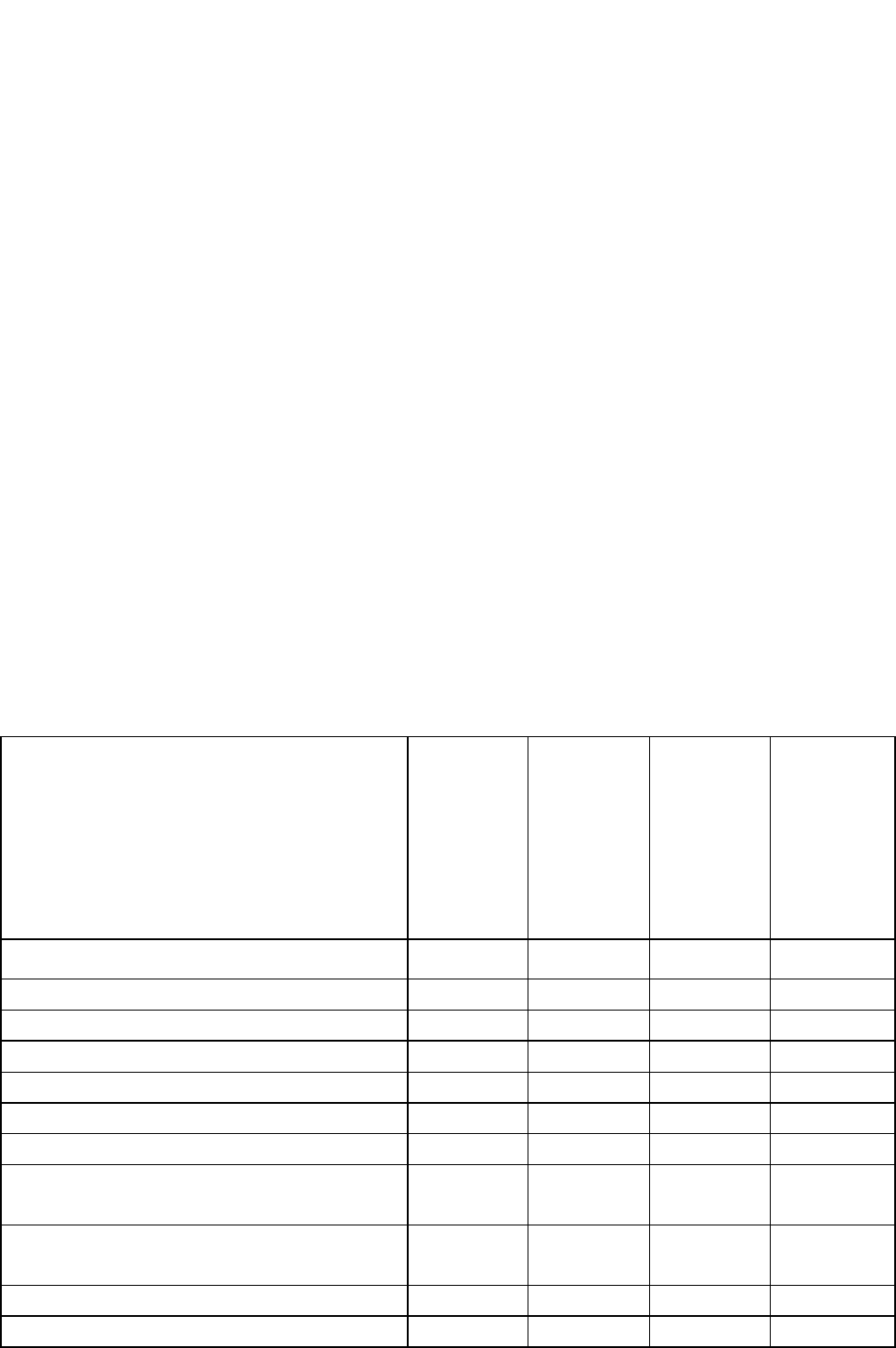

Таблиця 8.1

Групування статей витрат у різних галузях сільськогосподарських

підприємств

Статті витрат

Рослинництво

Тваринництво

Допоміжні

виробництва

Підсобні

підприємства

Оплата праці з нарахуваннями

+

+

+

+

Насіння і садивний матеріал

+

Добрива

+

Засоби захисту рослин і тварин

+

+

Корми

+

Сировина і матеріали

+

Роботи і послуги

+

+

+

+

Витрати на утримання основних

засобів

+

+

+

+

Витрати на організацію і

управління

+

+

+

+

Страхові платежі

+

+

+

+

Інші витрати

+

+

+

+