Рижмань Д.І. (ред) Економіка підприємства. Навчальний посібник. Для студентів аграрних вищих навчальних закладів І-ІІ рівнів акредитації

Подождите немного. Документ загружается.

373

торговельними підприємствами. Оптова ціна, за якою підприємства-виробники

реалізують продукцію, включає в себе собівартість одиниці виробу та

прибуток, тобто дорівнює ціні виробництва. Якщо реалізацію продукції

здійснюють збутові, посередницькі та інші торговельні підприємства, то до

оптової ціни додаються постачальницько-збутові націнки та надбавки, які є

джерелом покриття їхніх витрат, пов'язаних з організацією постачання та збуту

продукції.

Оптові ціни можуть включати також транспортні та страхові витрати, що

пов'язані з доставкою продукції споживачам. У цьому разі вони називаються

цінами "франко". Термін "франко" визначає, до якого пункту транспортні та

страхові витрати покриваються за рахунок постачальника при вказаній оптовій

ціні. У практиці застосовують такі ціни: франко-склад постачальника, франко-

станція призначення.

Роздрібні ціни застосовуються при реалізації товарів та послуг

населенню через підприємства торгівлі, громадського харчування та фірми

послуг. Нарівні з оптовою ціною вони включають торговельні націнки

(надбавки), які слугують джерелом покриття витрат роздрібної торговельної

організації.

Під час операційної діяльності підприємство, крім доходу від реалізації

продукції (товарів, робіт, послуг), отримує й інші операційні доходи. До таких

доходів належать: отримана орендна плата за майно, надане у тимчасове

користування іншим особам; дооцінка вартості запасів матеріальних цінностей,

що знаходяться на складі підприємства; дохід від зростання курсу валюти, якою

володіє підприємство на банківських рахунках.

Доходи підприємства від іншої діяльності включають: дохід від участі в

капіталі, інші фінансові та інші доходи.

До доходів від участі в капіталі відносять дохід, отриманий

підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні

підприємства, облік яких ведеться за методом участі в капіталі. Цей дохід має

місце, коли прибуток, отриманий підприємством-об'єктом інвестування, не

спрямовується на виплату дивідендів інвесторам, а залишається на його ж

подальший розвиток. У такому разі відбувається зростання вартості інвестицій,

здійснених підприємствами-інвесторами, пропорційно до їхніх часток у

капіталі цього підприємства. Відповідна величина зростання вартості

інвестицій, здійснених підприємством-інвестором, і є його доходом від участі у

капіталі.

Дохід від участі в капіталі визначається як добуток чистого прибутку,

отриманого асоційованим, дочірнім або спільним підприємством, на частку

підприємства-інвестора у його статутному капіталі:

Д

у.к

= α · П

де Ду.к - дохід підприємства від участі в капіталі, грн.;

α - частка інвестицій підприємства-інвестора у статутному капіталі

асоційованого (дочірнього, спільного) підприємства (у вигляді десяткового

дробу);

П - прибуток, отриманий асоційованим підприємством, грн. Якщо ж

асоційоване (дочірнє, спільне) підприємство зазнало збитків, вартість

374

інвестицій, здійснених підприємствами-інвесторами, зменшиться пропорційно

їхнім внескам до його статутного капіталу.

При цьому підприємство-інвестор матиме втрати від участі в капіталі.

Якщо ж частка інвестицій підприємства до статутного капіталу іншого

підприємства становить менш як 20% його обсягу, то доходи, отримані від

таких інвестицій, відносять до інших фінансових доходів. До складу інших

фінансових доходів включають: отримані дивіденди, відсотки, доходи від

фінансової оренди (від наданих в оренду майнових об'єктів з правом їх викупу

орендарями) та інші доходи, отримані від фінансових інвестицій (крім доходів,

отриманих за методом участі в капіталі).

До інших доходів належать доходи, отримані підприємством від:

• реалізації необоротних активів і майнових комплексів, фінансових

інвестицій;

• зростання курсу валюти, якою володіє підприємство на банківських

рахунках (якщо валютні операції не пов'язані з основною діяльністю

підприємства);

• безоплатно отриманих матеріальних і нематеріальних цінностей;

• дооцінки вартості основних фондів тощо.

9.4. Дохід підприємства

Дохідність підприємства є одним із найголовніших показників, які

відображають його фінансовий стан. Такий показник визначає мету

підприємницької діяльності. Окрім керівництва фірми і колективу, він цікавить

вкладників капіталу (інвесторів, кредиторів), а також державні органи,

насамперед податкову службу, фондові біржі, які здійснюють купівлю-продаж

цінних паперів.

Основний результат діяльності підприємства визначається з допомогою

цілого ряду показників, які поділяються на абсолютні та відносні. До

абсолютних показників відносять прибуток підприємства, який іноді

ототожнюють з поняттям "дохід", а до відносних - рентабельність

підприємства.

Ототожнювати дохід з прибутком підприємства неправильно. Поняття

"дохід" широко застосовується як на макроекономічному рівні, так і в побуті.

Можна говорити про національний дохід держави, дохід громадянина, дохід

підприємства та ін. Але зміст доходу при цьому не однозначний. Досить часто

цим поняттям визначають загальну суму грошових надходжень підприємства

від реалізованої продукції, виконаних робіт та наданих послуг.

Разом з тим під поняттям "дохід" розуміють фінансовий показник, який

визначається як різниця між виторгом, отриманим від підприємницької

діяльності, та матеріальними витратами (включаючи витрати, що

прирівнюються до них). Таке визначення доходу може бути правильним з точки

зору макроекономіки, але стосовно окремого підприємства воно є

суперечливим. Річ у тім, що в даному визначенні заробітна плата розглядається

тільки як елемент доходу, а не різновид витрат. На підприємстві ж заробітну

375

плату можна розглядати як з одного, так і з іншого боку. Це залежить від форми

власності на фактори і результати виробництва. Як дохід заробітна плата

розглядається тоді, коли вона виплачується основним працівникам, котрі є

власниками підприємства. Це стосується переважно індивідуальних, сімейних

та колективних підприємств. Як витрати заробітна плата розглядається тоді,

коли вона виплачується найманим працівникам (підприємства приватні,

спільні, державні та ін.). Таке розуміння доходу та заробітної плати в ньому або

поза ним, також не є вдалим. Економічна сутність заробітної плати не може

змінюватись залежно під форми власності.

З практичної точки зору показник "дохід" означає загальну суму коштів,

яку одержує підприємство за певний період і яка, після вирахуваний податків,

може бути використана на споживання та інвестування. Таким чином, дохід є

виторгом підприємства від реалізації продукції, послуг та виконання робіт

без урахування податку на додану вартість та акцизного збору.

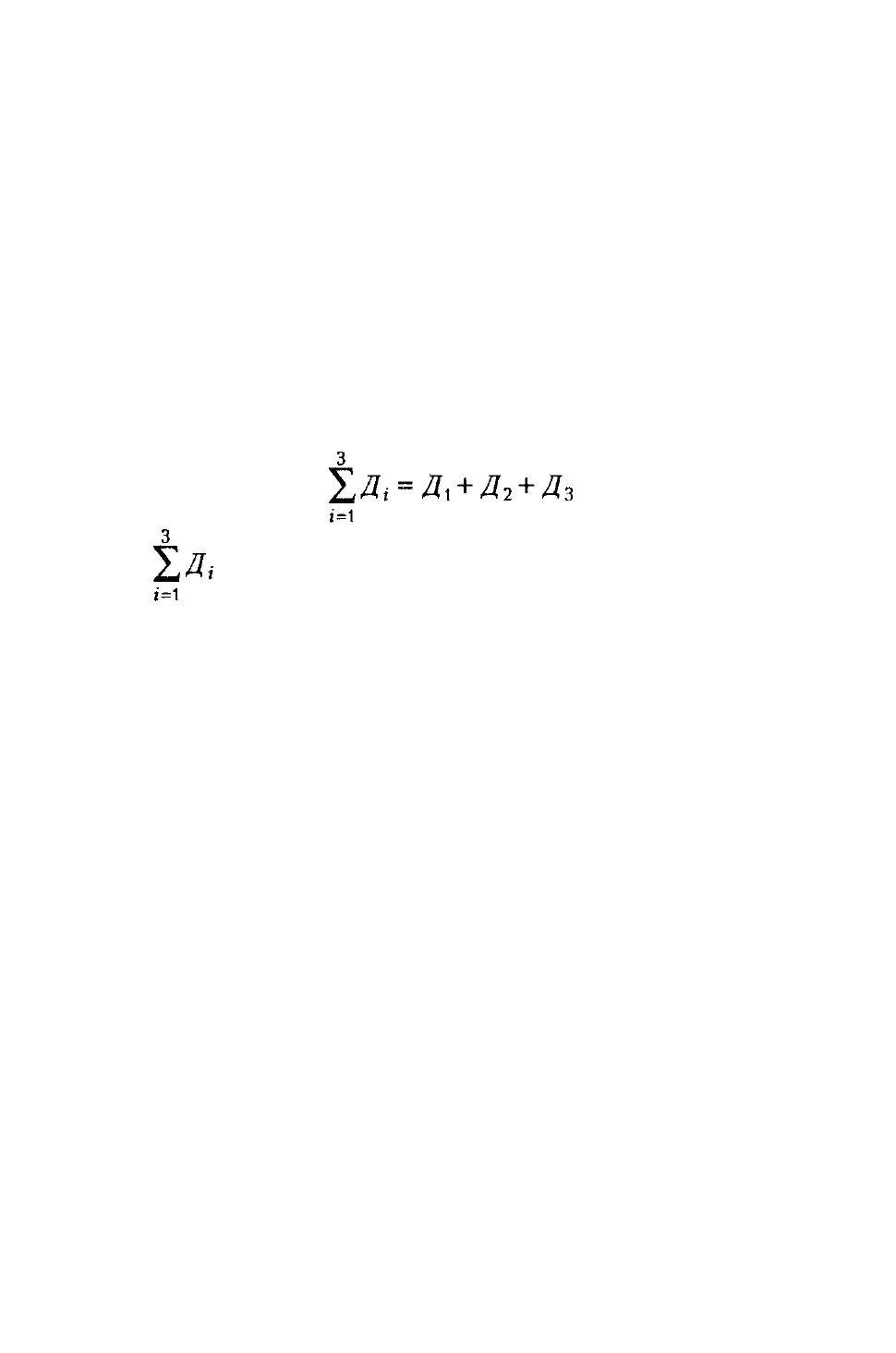

Загальна сума доходу визначається так:

з де - сумарне значення доходу від усіх видів діяльності

підприємства;

Д

1

- виторг від реалізації виготовленої підприємством продукції (послуг)

або кошторисна вартість зданих замовнику об'єктів;

Д

2

- кошти, отримані підприємством від компенсацій замовником витрат,

не передбачених кошторисом, від пайової участі в спільних Підприємствах, від

здавання майна в оренду, операцій з цінними паперами, товарного кредиту

тощо;

Д

3

- виторг, отриманий від реалізації матеріальних цінностей

підприємства та послуг невиробничого характеру. Сюди також входять штрафи

та пеня, які отримує підприємство від інших організацій за зірвані поставки.

Згідно з останньою редакцією Закону України "Про оподаткування

прибутку підприємств" валовий дохід - це загальна сума доходу підприємства

від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду

в грошовій, матеріальній або нематеріальній формах, як на території України, її

континентальному шельфі, виключній (морській) економічній зоні, так і за їх

межами. Валовий дохід включає:

1. Загальні доходи від продажу товарів (робіт, послуг), у тому числі

допоміжних та обслуговуючих виробництв, що не мають статусу юридичної

особи, а також доходи від продажу цінних паперів (крім операцій з їх

первинного випуску (розміщення) та операцій з їх кінцевого погашення

(ліквідації).

2. Доходи від здійснення банківських, страхових та інших операцій з

надання фінансових послуг, торгівлі валютними цінностями, цінними

паперами, борговими зобов'язаннями та вимогами.

3. Доходи від спільної діяльності та доходи у вигляді дивідендів,

376

отриманих від нерезидентів, процентів, роялті, володіння борговими вимогами,

а також доходів від здійснення операцій лізингу (оренди).

4. Доходи, не враховані при обчисленні валового доходу періодів, що

передують звітному, та виявлені у звітному періоді.

5. Доходи з інших джерел, у тому числі (але не виключно) у вигляді:

- сум безповоротної фінансової допомоги, отриманої підприємством у

звітному періоді, вартості товарів (робіт, послуг), безоплатно наданих

підприємству в звітному періоді, крім їх надання неприбутковим організаціям

та у межах таких операцій між підприємством і його відокремленими

підрозділами, які не мають статусу юридичної особи;

- сум поворотної фінансової допомоги, отриманої підприємством у

звітному періоді, що залишається неповерненою на кінець такого звітного

періоду від осіб, які не є платниками податку на прибуток (у тому числі

нерезидентів), або осіб, які згідно із законодавством мають пільги з цього

податку;

- сум невикористаної частини коштів, що повертаються зі страхових

резервів;

- сум заборгованості, що підлягає включенню до валових доходів;

- сум коштів страхового резерву, використаних не за призначенням;

- вартості матеріальних цінностей, переданих підприємству згідно з

договорами схову (на відповідальне зберігання) та використаних ним у

власному виробничому чи господарському обороті;

- сум штрафів та/або неустойки чи пені, фактично одержаних за

рішенням сторін договору або за рішенням відповідних державних органів,

суду;

- сум державного мита, попередньо сплаченого позивачем, що за

рішенням суду повертається на його користь;

- сум акцизного збору, сплачених (нарахованих) покупцями підакцизних

товарів (за їх рахунок) на користь платника такого акцизного збору,

уповноваженого законом вносити його до бюджету, а також рентних платежів;

- доходів від продажу електричної енергії (включаючи реактивну).

Не включаються до складу валового доходу:

1. Суми податку на додану вартість, отримані (нараховані) підприємством

на додану вартість, нарахованого на вартість продажу товарів (робіт, послуг), за

винятком випадків, коли підприємство-продавець не є платником податку на

додану вартість.

2. Суми коштів або вартість майна, отримані підприємством як

компенсація (відшкодування) за примусове відчуження державою іншого майна

платника податку у випадках, передбачених законодавством.

3. Суми коштів або вартість майна, отримані підприємством за рішенням

суду (арбітражного суду) або внаслідок задоволення претензій у порядку,

встановленому законодавством як компенсація прямих цитрат або збитків,

понесених таким платником податку в результаті порушення його прав та

інтересів, що охороняються законом, у разі, якщо вони не були віднесені таким

платником податку до складу валових витрат або відшкодовані за рахунок

коштів страхових резервів.

377

4. Суми коштів у частині надмірно сплачених податків, зборів

(обов'язкових платежів), що повертаються або мають бути повернені платнику

податку з бюджетів, якщо такі суми не були включені до складу валових

витрат.

5. Суми коштів або вартість майна, що надходять підприємству у вигляді

прямих інвестицій або реінвестицій у корпоративні права.

6. Суми доходів органів виконавчої влади та органів місцевого

самоврядування від надання державних послуг (видачі дозволів (ліцензій),

сертифікатів, посвідчень, реєстрації, інших послуг, обов'язковість придбання

яких передбачено законодавством) у разі зарахування таких доходів до

відповідних бюджетів.

7. Суми доходів, що накопичуються на пенсійних рахунках у межах

механізму додаткового пенсійного забезпечення.

8. Кошти спільного інвестування інститутів спільного інвестування (ІСІ),

тобто кошти, залучені від інвесторів ІСІ, доходи від здійснення операцій з

активами ІСІ та доходи, нараховані за активами ІСІ.

9. Суми одержаного платником податку емісійного доходу.

10. Номінальна вартість взятих на облік, але не оплачених (не

погашених) цінних паперів, які засвідчують відносини позики, а також

платіжних документів, емітованих (виданих) боржником на користь (на ім'я)

підприємства як забезпечення або підтвердження заборгованості (облігацій,

ощадних сертифікатів, казначейських зобов'язань, векселів, боргових розписок,

акредитивів, чеків, гарантій, банківських наказів та інших подібних платіжних

документів).

11. Кошти або майно, які повертаються власнику корпоративних прав,

емітованих юридичною особою, після повної і кінцевої ліквідації такої

юридичної особи-емітента або після закінчення договору про спільну

діяльність, але не вищі номінальної вартості акцій (часток, паїв).

12. Кошти або майно, що надходять у вигляді міжнародної технічної

допомоги, яка надається іншими державами відповідно до міжнародних угод,

що набрали чинності у встановленому законодавством порядку.

13. Вартість основних фондів, безоплатно отриманих підприємством з

метою здійснення їх експлуатації у випадках, передбачених законодавством,

тобто, якщо такі основні фонди отримано за рішенням органів центральної

виконавчої влади; у разі отримання спеціалізованими експлуатуючими

підприємствами об'єктів енергопостачання, газо- і теплозабезпечення,

водопостачання, каналізаційних мереж відповідно до рішень місцевих органів

виконавчої влади та виконавчих органів рад, прийнятих у межах їх

повноважень; у разі отримання підприємствами комунальної власності об'єктів

соціальної інфраструктури.

14. Кошти або майно, що надаються у вигляді безповоротної допомоги

громадським організаціям інвалідів.

15. Інші надходження.

Вважається, що підприємство отримує дохід уже тоді, коли право

власності на товари, послуги, вироблені та реалізовані підприємством,

переходить до іншого власника, навіть якщо кошти ще не перераховано. У

378

такому разі з'являється дебіторська заборгованість. Тому в бухгалтерській

звітності є дві форми звітності, що контролюють доходи. Одна - "Звіт про

доходи", друга - "Звіт про рух грошових потоків". Перша форма враховує

можливий валовий дохід підприємства, який стає джерелом нарахування

податків, друга - враховує реальні грошові надходження підприємства.

Але при такому трактуванні дохід від реалізації продукції (робіт, послуг)

обчислюється як різниця між виторгом і матеріальними та прирівняними до них

витратами у собівартості реалізованої продукції.

До матеріальних належать витрати, які входять до відповідного елемента,

кошторису виробництва. Прирівняними до матеріальних вважаються витрати

на:

- амортизацію основних фондів;

- відрахування на соціальні потреби;

- платежі на виплати, які об'єднуються в кошторисі виробництва під

назвою "Інші витрати".

Отже, до матеріальних витрат і витрат, що прирівнюються до них,

належать усі елементи витрат кошторису виробництва, за винятком заробітної

плати. Знаючи співвідношення величини останньої та матеріальних витрат у

кошторисі виробництва, можна обчислити матеріальні витрати у собівартості

реалізованої продукції. Інші види доходу визначаються як різниця між

виторгом від продажу, залишковою (ліквідаційною) вартістю і матеріальними

витратами на демонтаж та реалізацію.

Друге трактування доходу дає можливість визначити загальну суму

коштів, які можуть бути використані на подальший розвиток виробництва та на

оновлення робочої сили, але воно вносить певну плутанину у визначення

прибутку як балансового, так і чистого.

9.5. Прибуток підприємства

Прибуток підприємства в загальному значенні являє собою частину

вартості додаткового продукту і є складовою доходу підприємства. Усі

підприємства, здаючи замовнику готові об'єкти або реалізуючи продукцію,

відшкодовують свої витрати на виробництво, купують основні виробничі

фонди і нормовані оборотні засоби, та для нормальної діяльності вони повинні

отримувати понад це певний прибуток.

Таким чином, прибуток - це частина виторгу, що залишається після

відшкодування всіх витрат на виробничу і комерційну діяльність підприємства.

Прибуток є основним фінансовим джерелом розвитку підприємства,

науково-технічного удосконалення його матеріальної бази і продукції, усіх

форм інвестування. Він слугує джерелом сплати податків. Враховуючи

значення прибутку, вся діяльність підприємства спрямована на його зростання.

Загальна величина прибутку має ті самі джерела утворення, що й дохід:

- прибуток від реалізації продукції;

- прибуток від позареалізаційних операцій;

- прибуток від іншої реалізації.

379

Залежно від формування та розподілу прибуток підприємства поділяють

на загальний (балансовий) та прибуток після сплати податків (чистий

прибуток). Загальний (балансовий) прибуток - це весь прибуток

підприємства, отриманий від усіх напрямків його діяльності до сплати податку

та розподілу.

Чистий прибуток підприємства - загальний прибуток за вирахуванням

суми податку на прибуток.

В закордонній практиці вживається поняття валового, операційного та

маржинального прибутків. Валовий прибуток - це різниця між валовим

доходом підприємства та виробничими витратами, тобто це загальний прибуток

разом з невиробничими витратами (адміністративними, витратами на

маркетинг, збут тощо). Операційний прибуток дорівнює валовому прибутку за

вирахуванням невиробничих витрат. Маржинальний прибуток становить

різницю між обсягом реалізації продукції та змінними витратами виробництва.

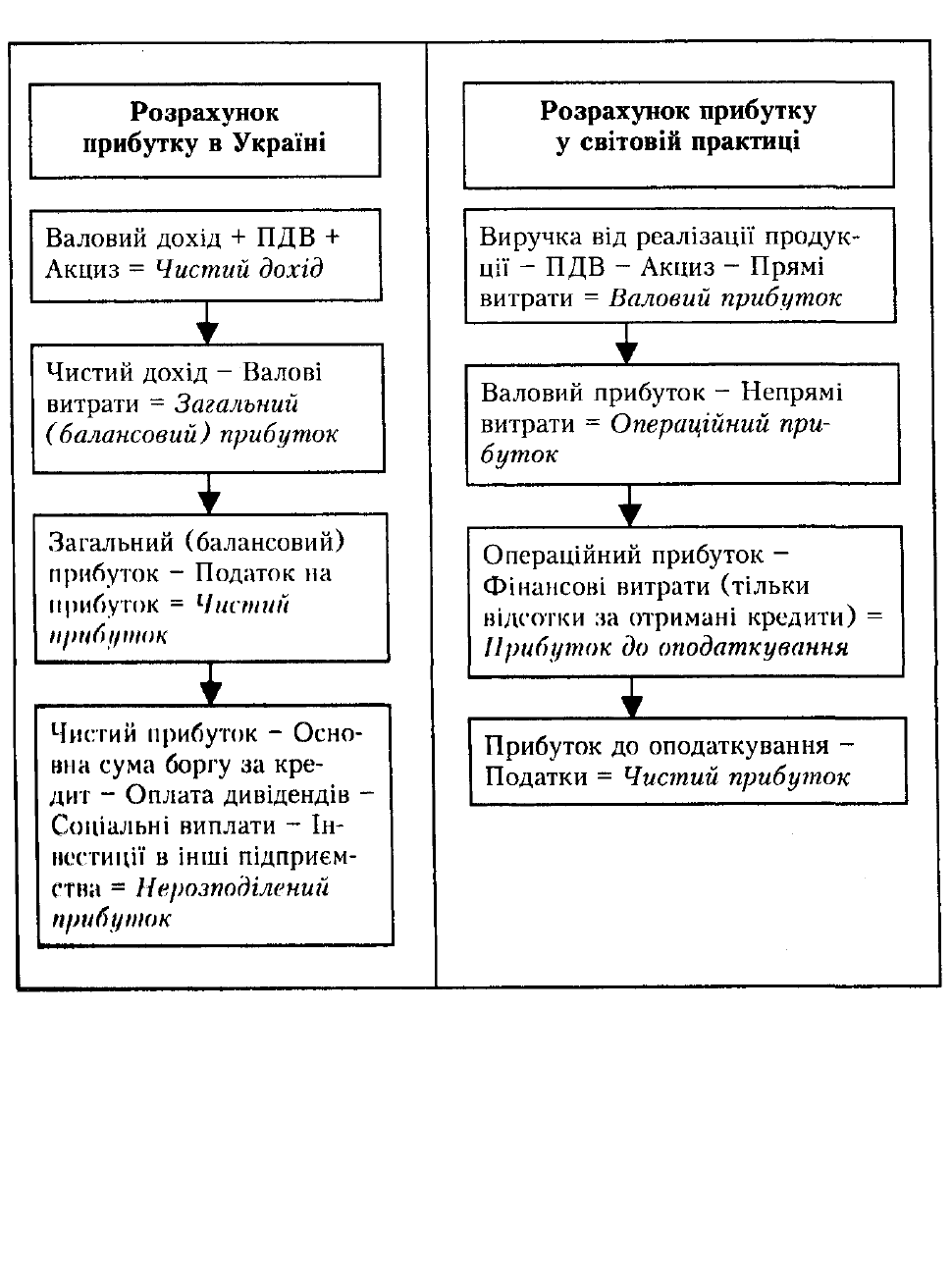

Різницю між розрахунком прибутку в Україні та світовій практиці

представлено на рис. 9.3.

Принциповими (головними) напрямками використання прибутку є поділ

його на дві частини: прибуток, що йде за межі підприємства (виплати

власникам корпоративних прав, персоналу підприємства за підсумками роботи,

на соціальну підтримку) та нерозподілений прибуток, який залишається на

підприємстві. Він залишається на рівні інвестиційного та резервного фондів.

Резервний фонд використовується у разі недостатньої кількості оборотних

засобів. Інвестиційний фонд акумулює кошти для розвитку виробництва,

оновлення його виробничої бази. Проте такий розподіл прибутку умовний,

оскільки на кожному підприємстві є своя специфіка розподілу коштів, що має

бути врахованою.

Нині підприємства дістали певну самостійність у формуванні власних

фондів. Якщо раніше існували нормативи відрахувань у фонди, то тепер

підприємства можуть розпоряджатися власним прибутком на свій розсуд,

вилучати з нього такі суми до різних фондів, які вважають за потрібне.

На прибуток як економічний показник впливає велика кількість факторів.

Ці фактори можна поділити на зовнішні та внутрішні. До зовнішніх відносять

такі фактори, які не залежать від розвитку підприємства:

- інфляційні процеси;

- законодавство;

- політика;

- науково-технічний та соціальний розвиток регіону;

- політики оподаткування та ін.

До внутрішніх факторів відносять ті, що залежать від діяльності

окремого підприємства. Вони можуть впливати на формування прибутку як

безпосередньо, так і опосередковано. До факторів безпосереднього впливу

належать:

- обсяг продукції, що випускається;

- собівартість виробництва;

- ціна продукції, що реалізується;

- найменування (асортимент) продукції, що випускається.

380

Рис. 9.3. Формування прибутку

Вплив перелічених факторів на величину прибутку визначається простим

арифметичним способом. Величина впливу факторів опосередкованої дії на

прибуток обчислюється за допомогою регресійно-кореляційної залежності. До

таких факторів відносять:

- післяпродажний сервіс;

- збільшення або зниження зносу основних виробничих фондів;

- рекламу;

- співвідношення власного та залученого капіталу та ін.

381

9.6. Рентабельність виробництва і методика визначення її

показників

Рентабельність характеризує економічну ефективність виробництва, за

якої підприємство за рахунок грошової виручки від реалізації продукції (робіт,

послуг) повністю відшкодовує витрати на її виробництво й одержує прибуток

як головне джерело розширеного відтворення.

Для кількісного виміру рентабельності в цілому по аграрних

підприємствах використовують такі три традиційні показники: рівень

рентабельності, норму прибутку і приведену до земельної площі масу

прибутку.

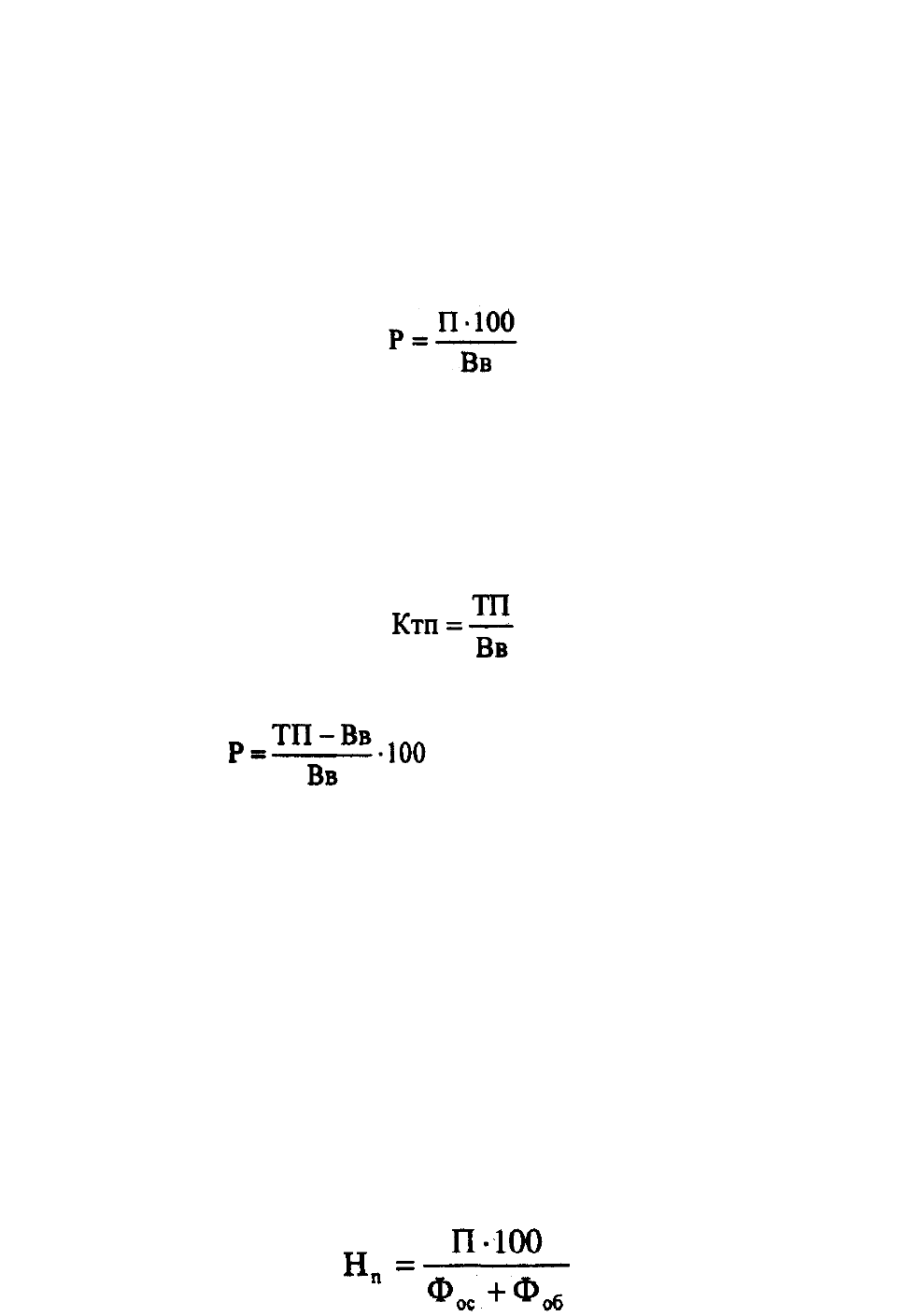

Рівень рентабельності (Р) визначається за формулою:

де П - валовий прибуток від реалізації (робіт, послуг); Вв - виробничі

витрати на реалізовану продукцію (її виробнича собівартість).

Для повнішої уяви про реальну ефективність певного виду товарної

продукції доцільно цей показник обчислювати з врахуванням витрат на її збут,

зменшивши при цьому валовий прибуток на величину цих витрат і водночас

збільшивши на них знаменник формули.

Оскільки коефіцієнт віддачі за товарною продукцією:

де ТП - вартість товарної продукції (робіт, послу) за поточними цінами

реалізації, то рівень рентабельності можна також визначити з виразу:

або Р = (Ктп-1)100. Вв

Даний показник характеризує економічну ефективність поточних витрат,

ступінь їх окупності. Якщо, скажімо, рівень рентабельності становить 85 %, це

означає, що підприємство за рахунок одержаної грошової виручки повністю

відшкодувало витрати виробництва на реалізовану продукцію і додатково

одержало на кожний карбованець цих витрат по 0,85 грн прибутку. У тих ви-

падках, коли грошова виручка від реалізації продукції не покриває витрат на її

виробництво, визначають показник рівня збитковості як процентне

відношення суми збитку до собівартості цієї продукції.

Рівень рентабельності в цілому по підприємству характеризує

ефективність лише спожитих виробничих ресурсів і не відображує

ефективності використання всіх авансованих витрат, що акумулюються у

вигляді застосовуваних основних і оборотних фондів. Тому для визначення

ефективності використання виробничих фондів розраховують показник норми

прибутку (Н

п

):

382

де Фос і Фоб - середньорічна вартість відповідно основних виробничих

фондів і оборотних фондів.

Для характеристики ступеня ефективності сільськогосподарського

виробництва і подальших перспектив його розвитку цей показник надто

важливий, оскільки однаковий рівень рентабельності для окремих видів

сільськогосподарської продукції не створює ще рівних умов для забезпечення

однакових темпів зростання обсягу виробництва цих видів продукції, що

пояснюється їх різною фондомісткістю.

З економічної точки зору показник норми прибутку показує, скільки

грошових одиниць прибутку приносить кожна грошова одиниця

функціонуючих виробничих фондів. Зростання цього показника, як і показника

рівня рентабельності, свідчить про підвищення ефективності виробництва.

Важливо також зазначити, що фактично досягнута норма прибутку

використовується як критерій для оцінки ефективності інвестицій за простими

(недисконтованими) показниками.

Для оцінки ефективності виробництва в аграрних підприємствах важливе

значення має і такий показник, як приведена маса прибутку, що визначається

діленням одержаного підприємством валового прибутку на площу

сільськогосподарських угідь. Як буде розкрито далі, цей показник набуває

особливого значення для характеристики ефективності виробництва окремих

видів продукції.

Рентабельність аграрних підприємств безпосередньо залежить від

досягнутого рівня ефективності окремих видів виробництв. Щоб знати, які саме

галузі в підприємстві найбільш рентабельні, а які низькоефективні, й на основі

одержаної інформації розробити заходи щодо дальшого вдосконалення

галузевої структури і підвищення прибутковості виробництва, визначають

показники рентабельності (крім норми прибутку) в цілому по рослинництву і

тваринництву, а також по тих галузях, продукція яких набула товарну форму.

По рослинництву в цілому визначають такі показники рентабельності, як

рівень рентабельності і приведену масу прибутку від цього комплексу галузей

на гектар ріллі. За окремими культурами доцільно розраховувати три

показники: рівень рентабельності, масу прибутку на гектар посіву і масу

прибутку на реалізований центнер продукції. При цьому слід брати до уваги

такі дві обставини. По-перше, при визначенні приведеної маси прибутку в

цілому за рослинництвом слід прибуток від рентабельних галузей зменшити на

збитки нерентабельних (збиткових) рослинницьких галузей. По-друге, масу

прибутку на гектар посіву певної культури (М

к

) необхідно визначати з

обов'язковим урахуванням її рівня товарності за формулою:

T

К

K

KS

П

M

де П

к

- прибуток, одержаний від реалізації певної культури; S - площа

посіву культури; К

т

- коефіцієнт товарності.

Значення такого підходу до визначення маси прибутку на гектар посіву

культури дуже велике, оскільки дає змогу правильно оцінити доходність галузі.

Якщо, скажімо, з 1 га цукрових буряків за 100 % рівня його товарності