Рижмань Д.І. (ред) Економіка підприємства. Навчальний посібник. Для студентів аграрних вищих навчальних закладів І-ІІ рівнів акредитації

Подождите немного. Документ загружается.

383

одержано 2100 грн прибутку, а з 1 га посіву зернових за 50 % рівня товарності,

але без його врахування - лише 1050 грн, це не означає, що ефективність вироб-

ництва першої культури за цим показником вдвічі вища за другу. Якби

половина зерна не була залишена на внутрішньогосподарські потреби, а

реалізувалась, то з 1 га посіву зернових підприємство одержало б стільки ж

прибутку, як з такої ж площі посіву цукрових буряків.

По тваринництву в цілому визначають рівень рентабельності і приведену

масу прибутку на гектар сільськогосподарських угідь. При цьому прибуток від

рентабельних тваринницьких галузей зменшується на збитки нерентабельних.

По окремих тваринницьких галузях розраховують рівень рентабельності, масу

прибутку на середньорічну голову і масу прибутку на центнер реалізованої

продукції.

При оцінці ефективності окремих галузей слід брати до уваги всі

показники рентабельності, й особливо приведену масу прибутку. Якщо

користуватися лише показником рівня рентабельності, може скластися

неправильна уява про економічну ефективність, а значить, і про ступінь

вигідності виробництва тієї чи іншої продукції в умовах господарства. Ця

обставина пояснюється тим, що один і той же рівень рентабельності може бути

досягнутий за різної маси прибутку на гектар посіву. Адже відомо, що

економічний стан підприємства залежить не лише від рівня окупності поточних

витрат, а й від маси прибутку в цілому по господарству і на одиницю земельної

площі. Чим вищий останній показник, тим більше можливостей має

підприємство для нових інвестицій і матеріального стимулювання працівників,

тим кращі його шанси в прискоренні темпів розширеного відтворення і

зміцнення своїх позицій на ринку.

З переходом до ринкової економіки і зростанням конкуренції на

внутрішньому і зовнішньому ринках дуже важливо для оцінки економічної

ефективності виробництва визначати такий показник, як рентабельність

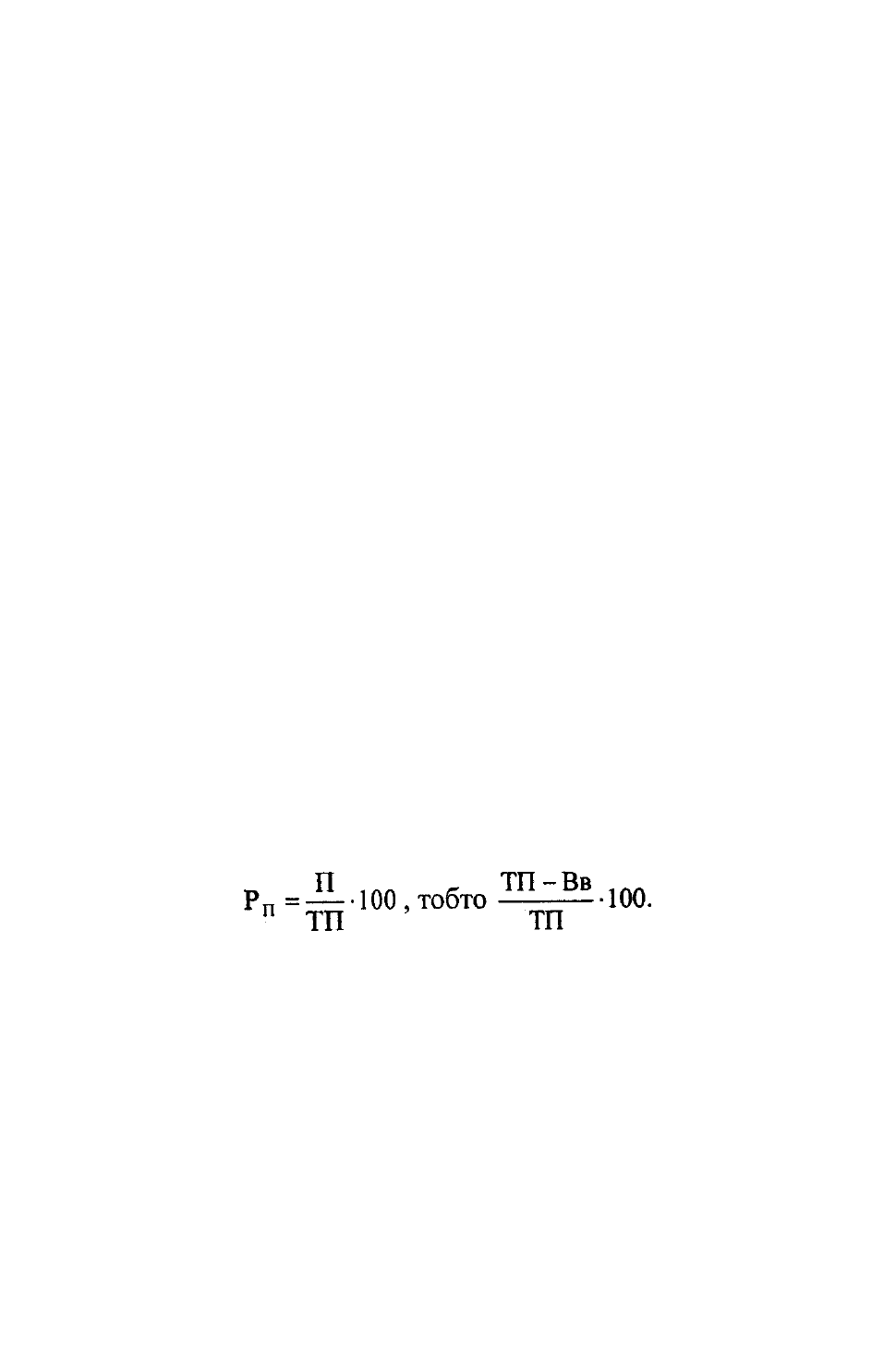

продажу. Він розраховується за формулою:

В буквальному трактуванні цей показник показує, яка питома вага

прибутку в загальній сумі грошової виручки від реалізації продукції. Зрозуміло,

що з підвищенням рівня цього показника зміцнюється, за однакових інших

умов, економічний стан підприємства, і навпаки. Проте показник

рентабельності продажу має глибший економічний зміст, оскільки характеризує

цінову конкурентоспроможність товару. Якщо, наприклад, показник рен-

табельності продажу становить 50 %, то це означає, що ціна, за якою

реалізується продукція, може бути знижена навіть на 50 % і при цьому

підприємство не нестиме збитків, досягаючи нульової рентабельності.

Допускаємо, що валовий прибуток за головною галуззю підприємства

становить 400 тис. грн, обсяг реалізації продукції - 900 тис. і її виробнича

собівартість - 500 тис. грн. Звідси рентабельність продажу складатиме 44,44 %

(400 : 900) • 100. Якщо ціна на продукцію знизиться на зазначений відсоток,

обсяг продажу становитиме тільки 500 тис. грн (900 • (100-44,44) : 100, тобто

384

знизиться до суми, достатньої лише для відшкодування понесених витрат.

Зрозуміло, що прибуток при цьому дорівнюватиме нулю. Зазначимо також, що

даний показник потрібно розраховувати по кожному виду продукції, яка

набуває товарної форми. Це дає змогу об'єктивно оцінювати ступінь цінової

конкурентоспроможності кожної з галузей, приймати зважені рішення щодо

вдосконалення галузевої структури підприємства і своєчасно реагувати на

несприятливі зміни зовнішнього середовища.

9.7. Ступінь рентабельності сільськогосподарського

виробництва. Показники і методика визначення рівня

рентабельності і норми прибутку

Важливою економічною категорією, яка властива діяльності

підприємства на принципах госпрозрахунку, є рентабельність. Вона означає їх

дохідність, прибутковість. У процесі госпрозрахункової діяльності

господарства мають відшкодувати свої витрати виручкою від реалізації про-

дукції і одержати прибуток. Тому рентабельність являє собою важливий

показник економічної ефективності сільськогосподарського виробництва, який

свідчить про те, що господарство від своєї діяльності одержує прибуток.

У результаті господарської діяльності підприємства одержують чистий

дохід, що є частиною вартості валової продукції після вирахування витрат на її

виробництво.

Прибуток господарства - це реалізована частина їх чистого доходу.

Тому маса прибутку сільськогосподарських підприємств і сільського

господарства в цілому не повністю відображає їх внесок у створення чистого

доходу суспільства. У сільському господарстві величина прибутку

підприємства залежить від кількості і якості реалізованої продукції, її

структури, рівня собівартості та фактичних цін реалізації.

Характеризуючи рентабельність виробництва окремих видів продукції,

галузей і господарств у цілому, недостатньо визначити величину прибутку,

необхідно також зіставити її з виробничими витратами. Для цього використо-

вують такі показники, як рівень рентабельності і норма прибутку.

Рівень рентабельності визначається як процентне відношення прибутку

до повної собівартості реалізованої продукції. Він показує величину прибутку

на 1 грн. Затрат і характеризує ефективність їх використання у поточному році.

При цьому кожний процент рентабельності відповідає отриманню однієї

копійки прибутку з розрахунку на гривню виробничих витрат.

Рівень рентабельності визначається в цілому по господарству і його

називають сукупним рівнем. Дані річного звіту підприємств також дають змогу

визначити рівень рентабельності виробництва певного виду продукції, окремої

культури або галузі.

Рівень рентабельності характеризує ефективність спожитих засобів

виробництва. Рентабельність має кілька модифікованих форм залежно від того,

які саме прибуток і ресурси (витрати) використовуються у розрахунках.

Передусім виокремлюють рентабельність інвестованих ресурсів

385

(капіталу). Рентабельність інвестованих ресурсів (капіталу) обчислюється в

кількох модифікаціях: рентабельність активів, рентабельність власного

капіталу, рентабельність акціонерного капіталу.

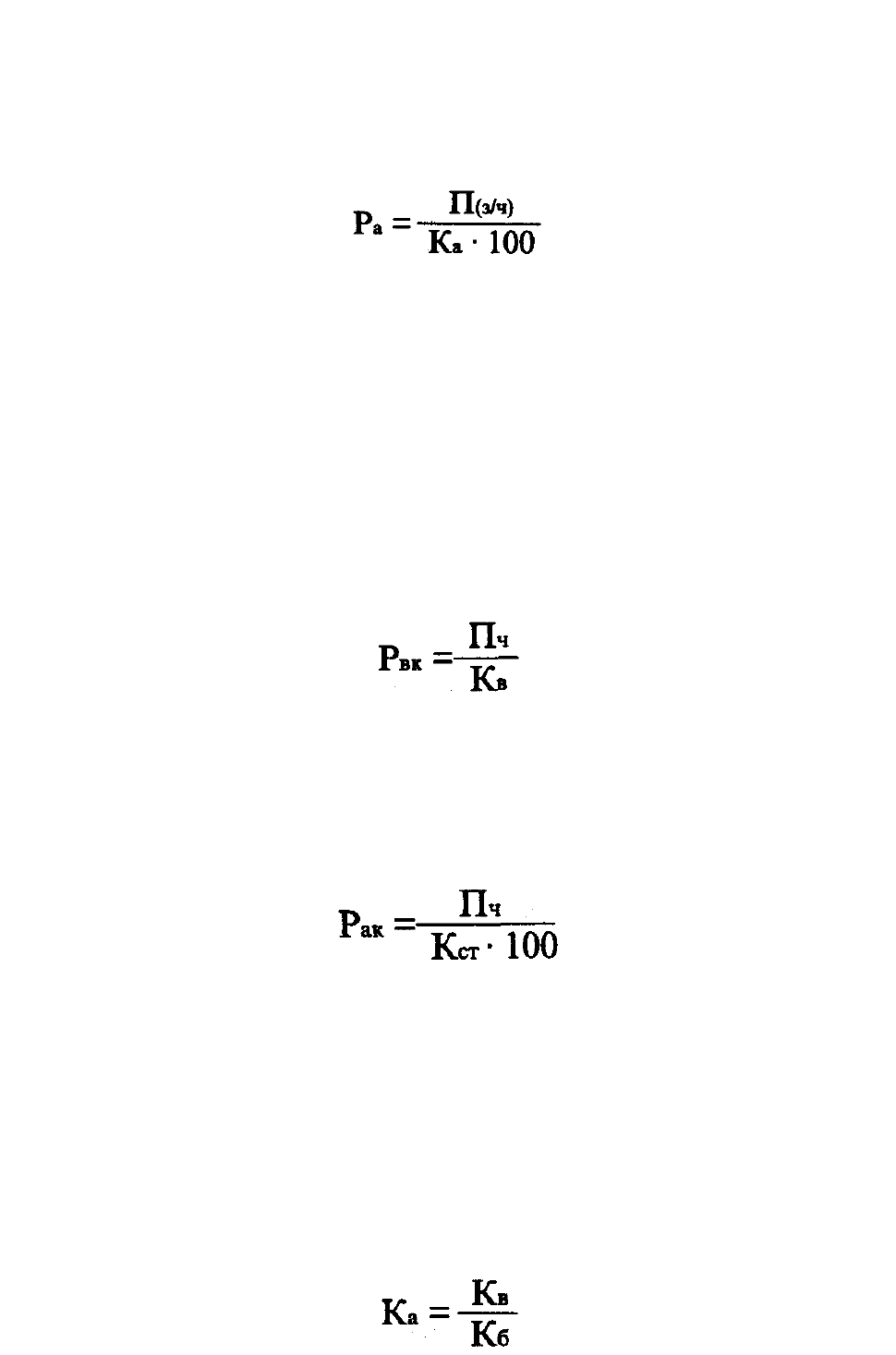

Рентабельність активів (Ра) характеризує ефективність

використання всього наявного майна підприємства та обчислюється за

формулою:

де П

(з/ч)

- загальний (чистий) прибуток підприємства за рік;

К

а

- середня сума активів за річним балансом.

Обчислюючи цей показник, виходять як із загального (до оподаткування),

так і з чистого (після оподаткування) прибутку. Єдиного методичного підходу

тут не існує. Тому треба обов'язково зазначити, який саме прибуток узято.

Показник рентабельності сукупних активів може бути дезагрегований,

якщо підприємство здійснює різні види діяльності (за її диверсифікації). У

цьому разі поряд із рентабельністю всіх активів визначається рентабельність за

окремими видами діяльності (наприклад, рентабельність виробництва,

сервісного обслуговування, комерційної діяльності тощо).

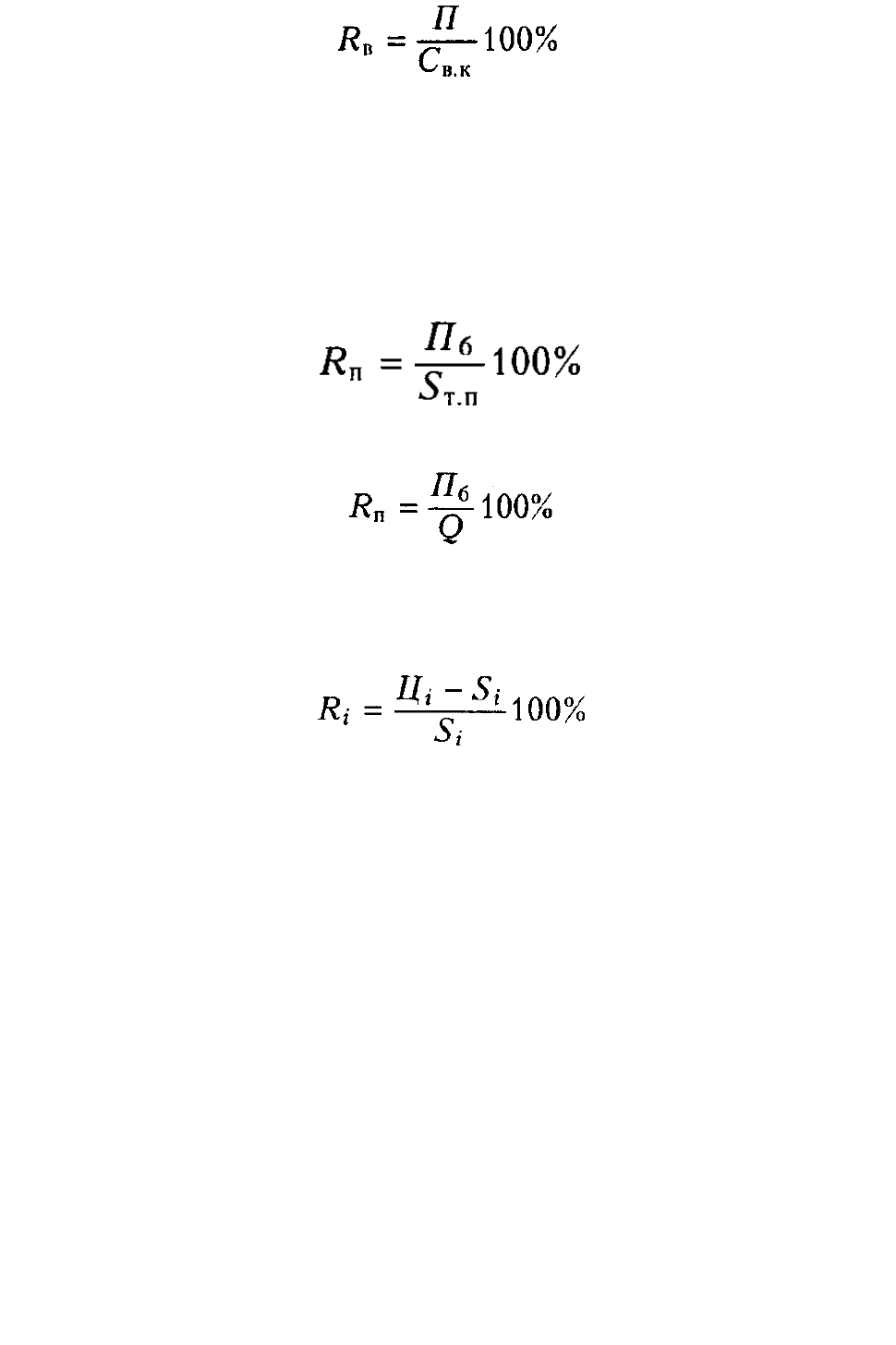

Рентабельність власного капіталу (Р

вк

) відображає ефективність

використання активів, створених за рахунок власних коштів:

де П

ч

- чистий прибуток підприємства; К

в

– власний капітал

підприємства.

Величина власного капіталу береться за даними балансу підприємства або

його звіту про власний капітал на певну дату.

Рентабельність акціонерного капіталу (Рак) свідчить про верхню межу

дивідендів на акції та обчислюється так:

де К

ст

- статутний капітал (номінальна вартість проданих акцій).

Цей показник можна обчислювати також як рентабельність акціонерного

капіталу від звичайних акцій. Тоді з прибутку П

ч

віднімають фіксовані

дивіденди на привілейовані акції, а зі статутного капіталу - номінальну вартість

цих акцій. Фінансова стійкість підприємства характеризується співвідношенням

власного і залученого капіталу. Для цього використовуються різні показники,

які називають коефіцієнтами. З-поміж них найбільш поширеними є коефіцієнти

автономії та забезпечення боргів.

Коефіцієнт автономії (К

а

) обчислюється діленням власного капіталу на

підсумок балансу підприємства:

386

де К

в

- власний капітал підприємства;

К

б

- підсумок балансу (сума всіх джерел фінансування).

Коефіцієнт забезпечення боргів (К

зб

) є модифікацією першого

показника і визначається як співвідношення власного та залученого капіталу,

тобто:

де К

з

- капітал залучений (боргові зобов'язання підприємства.)

Для визначення економічної ефективності основних і оборотних фондів

використовують такий показник, як норма прибутку.

Норма прибутку визначається як процентне відношення прибутку до

середньорічної вартості оборотних і необоротних активів. Цей показник

розраховується по господарству в цілому і показує величину прибутку, що

припадає на 1 грн оборотних і необоротних активів. Практично в різних

господарствах часто досягають однакового рівня рентабельності при

виробництві однойменної продукції, але мають різні показники норми

прибутку. Це свідчить про те, що оборотні й необоротні активи господарств

використовуються з різною ефективністю.

У більшості сільськогосподарських підприємств України склалися

головні галузі виробництва, які визначають її економіку, фінансові результати і

нагромадження. Тому досягнення високого рівня рентабельності таких галузей

забезпечує оптимальну рентабельність сільськогосподарського підприємства в

цілому.

На сучасному етапі при переході сільськогосподарських підприємств на

приватну основу потрібно підвищити їх ефективність.

Багато підприємств має порівняно низький рівень рентабельності, що в

умовах ринкових відносин може призвести до їх банкрутства.

Сільськогосподарські підприємства з урахуванням конкретних умов

господарювання визначають необхідний рівень рентабельності, який дає змогу

перейти на повний госпрозрахунок і здійснювати свою діяльність на принципах

самоокупності і самофінансування.

Самоокупність характеризує певний рівень економічної ефективності

виробництва в господарствах. Самоокупне підприємство повинне за рахунок

власних доходів відшкодовувати виробничі витрати і одержувати прибуток,

достатній для внесення в бюджет установлених платежів, повернення банку

позичок і процентів по них, утворення фонду матеріального заохочення і

підтримання діяльності невиробничих галузей. При цьому маса прибутку

забезпечує тільки просте відтворення виробництва.

Досягнення необхідного рівня ефективності при самоокупності є

передумовою переходу підприємства до самофінансування, здійснення

розширеного відтворення і матеріального стимулювання. В умовах

самофінансування обсяг прибутку підприємства забезпечує його самоокупність,

а також відрахування від прибутку з метою збільшення оборотних і

необоротних активів та на соціально-культурні заходи.

387

9.8. Оцінювання фінансово-економічного стану підприємства

Оцінювання фінансово-економічного стану підприємства здійснюється

переважно за двома напрямками: оцінювання прибутковості та активності і

оцінювання фінансової стійкості та платоспроможності підприємства.

Основними документами, за якими проводиться оцінювання, є баланс

підприємства, звіт про фінансові результати, звіт про рух грошових потоків.

Прибутковість підприємства можна виміряти величиною прибутку

підприємства та рентабельністю.

Прибуток показує абсолютний ефект діяльності підприємства без

урахування використаних при цьому ресурсів, тому його слід доповнювати

відносним показником - рентабельністю. Відносні показники мають ту

перевагу, що вони не перебувають під впливом інфляції, оскільки являють

собою різні співвідношення прибутку та вкладеного капіталу. Економічний

зміст таких показників полягає в тому, що вони характеризують прибуток, який

отримується з кожної гривні засобів, що вкладаються у підприємство.

Залежно від мети аналізу діяльності підприємства розрізняють:

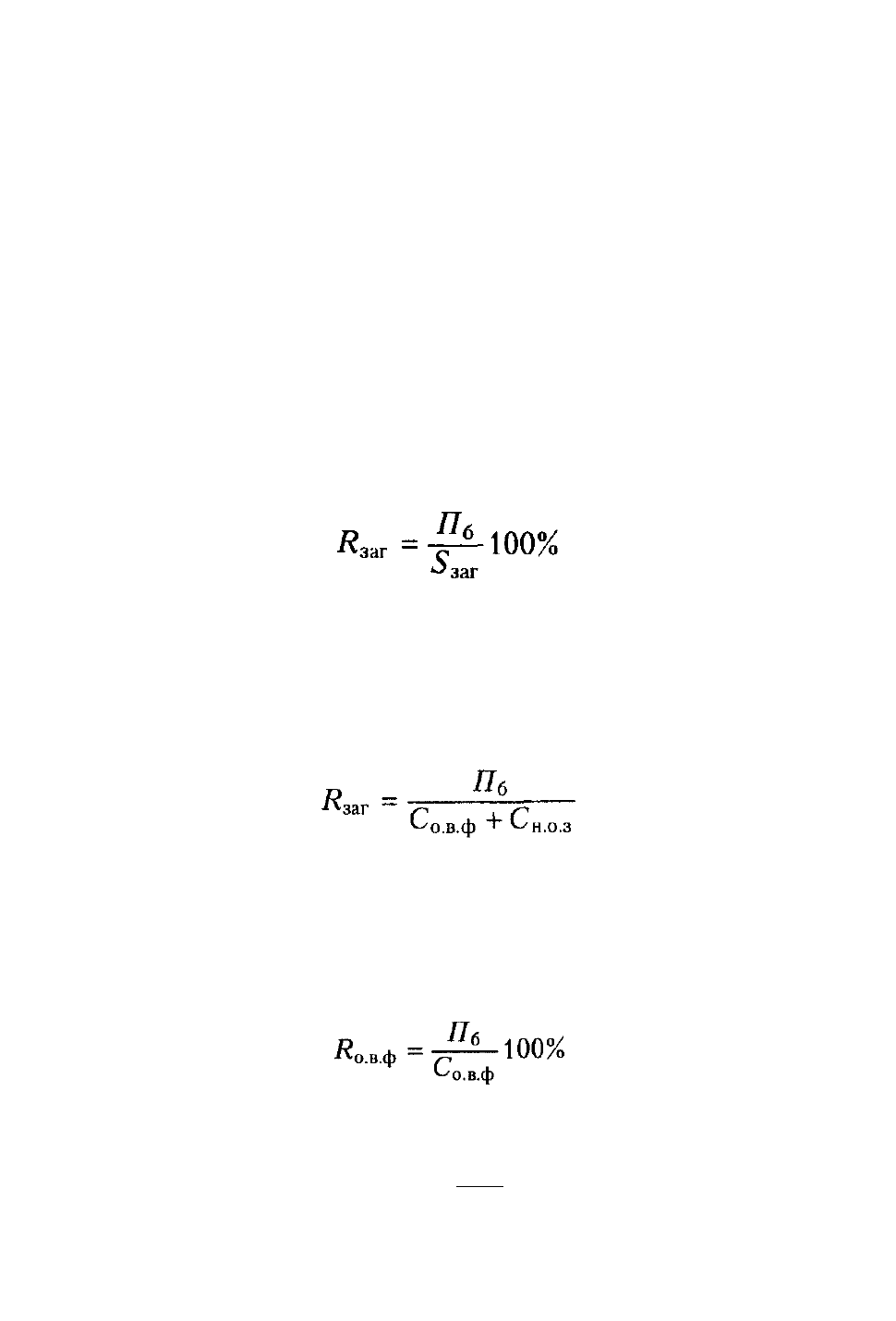

1. Загальний рівень рентабельності підприємства:

де П

6

- балансовий прибуток;

S

заг

- загальна виробнича собівартість.

Такий показник відбиває загальну ефективність діяльності підприємства.

Найбільш прийнятним виразом загального рівня рентабельності є відношення

балансового прибутку до суми вартості основних виробничих фондів (С

о.в.ф

) і

нормованих оборотних засобів (С

н.о.з

):

Такий рівень рентабельності показує, наскільки раціонально

використовуються матеріальні ресурси підприємства.

2. Рентабельність виробничих фондів. Цей показник називають ще

рентабельністю виробництва, що є не зовсім коректним, оскільки до

формування прибутку залучаються всі види діяльності підприємства, в тому

числі ті, що не пов'язані з його основними виробничими фондами.

3. Рентабельність сукупних активів характеризує ефективність

використання всього наявного майна підприємства:

%100

С

П

R

ак

б

ak

де С

ак

середня сума актинів балансу підприємства.

4. Рентабельність власного (акціонерного) капіталу відображає

ефективність використання активів, створених за рахунок власних коштів:

388

де П - чистий прибуток підприємства за вирахуванням оплати відсотків

за кредит;

С

в.к

- сума власного капіталу.

Величина власного капіталу береться за даними балансу. Вона дорівнює

сумі активів за вирахуванням усіх боргових зобов'язань. Цей показник цікавить

передусім акціонерів, оскільки він визначає верхню межу дивідендів.

5. Рентабельність продукції характеризує ефективність витрат на

виробництво і збут продукції:

де S

т.п

- повна собівартість товарної реалізованої продукції,

або

де Q - обсяг реалізованої продукції.

У багатономенклатурному виробництві поряд з рентабельністю всієї

продукції визначається також рентабельність окремих її різновидів.

Рентабельність певного виробу визначається так:

де Ц

і

, S

i

- відповідно ціна і собівартість і-го виробу.

Усі показники рентабельності можуть бути плановими і фактичними.

Різниця полягає в тому, що для визначення планової рентабельності беруть

заплановані дані, для фактичної - фактичні.

Рівень рентабельності всіх організацій та установ залежить від величини

прибутку, товарної продукції, витрат виробництва, величини основних

виробничих фондів і нормованих обігових засобів. Важливими факторами, які

забезпечують зростання прибутку і рентабельності підприємства, слугують

зростання продуктивності праці, економія матеріальних ресурсів, підвищення

фондовіддачі та рівня технічного прогресу, а саме: механізації та автоматизації

трудомістких технологічних процесів, удосконалення організації виробництва

та ін. Якомога повніше врахування підприємством таких факторів сприятиме

підвищенню ефективності його діяльності.

Активність підприємства, його фінансова стійкість та платоспроможність

включають у себе багато аспектів діяльності підприємства. Як правило, для

визначення цього користуються даними за три роки для того, що визначити

динаміку, на підставі якої роблять висновки про те, як міцно тримається

підприємство на ринку. Основними показниками для визначення динаміки є:

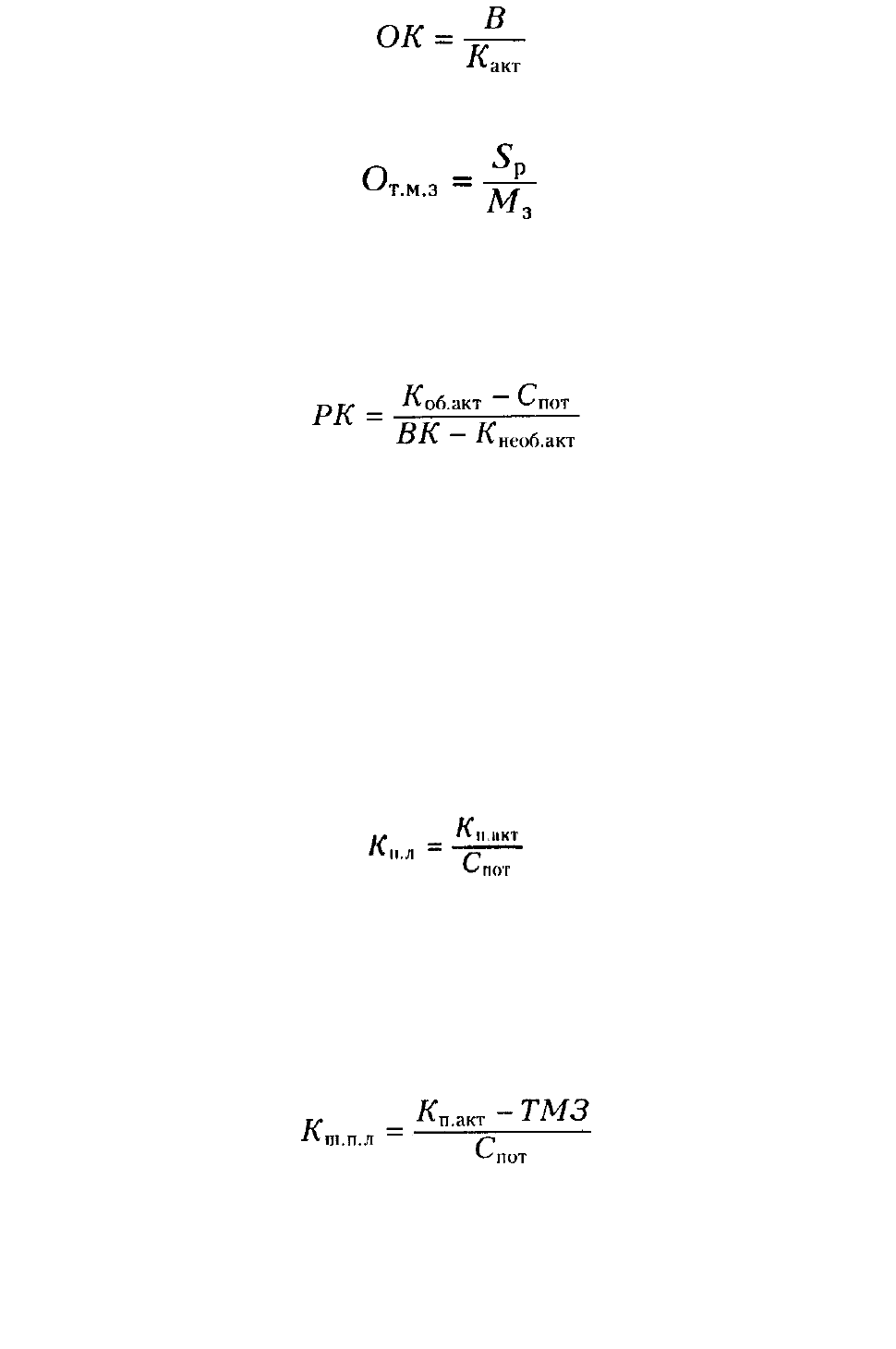

1. Оборотність активів - показник кількості оборотів активів за

визначений період (ОК):

389

де К

акт

- середня величина активів за визначений період.

2. Оборотність товарно-матеріальних запасів:

де S

р

- повна собівартість реалізованої продукції;

М

3

- середня величина запасів у грошовому виразі.

3. Робочий капітал - капітал, необхідний для ведення повсякденної

діяльності підприємства. Він показує можливість підприємства стосовно

виконання своїх боргових зобов'язань.

де РК - робочий капітал;

К

об.акт

- оборотні активи підприємства;

С

пот

- поточні зобов'язання;

К

необ.акт

-

необоротні активи підприємства.

У разі отримання додатного значення робочого капіталу можна зробити

висновок про те, що підприємство має власні оборотні засоби і спроможне

виконати боргові зобов'язання.

Для того, щоб підрахувати, чи вистачить цих коштів на ведення бізнесу,

використовують коефіцієнт поточної ліквідності.

4. Коефіцієнт поточної ліквідності оцінює, яку частку

короткострокових зобов'язань підприємство може швидко погасити,

реалізувавши поточні актини.

де К

п.акт

- поточні активи підприємства.

Баланс підприємства вважається ліквідним, якщо сума оборотних

ліквідних статей покриває суму короткострокових пасивних статей, тобто якщо

коефіцієнт поточної ліквідності перевищує одиницю.

5. Коефіцієнт швидкої поточної ліквідності необхідний для отримання

відповіді на запитання, чи є у підприємства кошти для покриття

довгострокових зобов'язань.

де ТМЗ - товарно-матеріальні запаси.

Нормальним вважається значення коефіцієнта швидкої поточної

ліквідності 0,4 - 0,6.

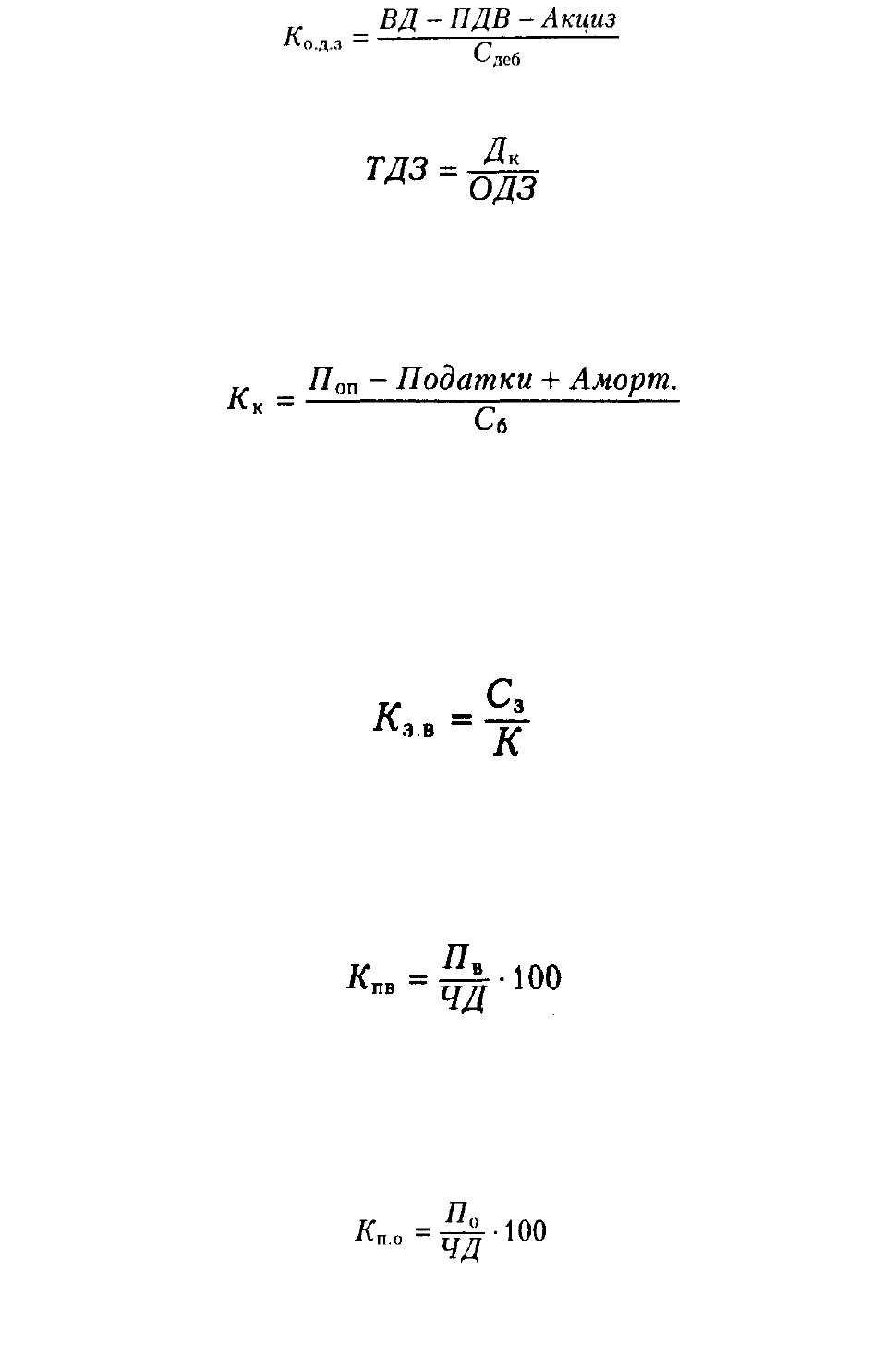

6. Коефіцієнт обертання дебіторської заборгованості та середній

термін погашення дебіторської заборгованості показує, за скільки днів

погашається дебіторська заборгованість:

390

де К

о.д.з

- коефіцієнт обертання дебіторської заборгованості;

С

деб

- середня дебіторська заборгованість.

де Д

к

- кількість календарних днів у визначеному періоді. Беруть

переважно рік.

7. Коефіцієнт погашення заборгованості кредиторам показує, що

підприємство у змозі повернути кредитору кошти з тієї суми, яку воно має

повернути протягом звітного періоду:

де П

оп

- операційний прибуток;

С

б

- сума, яку підприємство повертає банку за звітній період.

У разі, якщо цей коефіцієнт дорівнює одиниці, підприємство беззахисне

перед ринком, тобто воно все, що мало, вже віддало і не має засобів для

швидкої купівлі нових фондів.

8. Коефіцієнт співвідношення залучених та власних коштів показує

можливості підприємства щодо повернення боргів та покриття збитків за

рахунок власного капіталу:

де С

з

- сумарні зобов'язання підприємства;

К - сумарний власний капітал підприємства.

Чим вище значення коефіцієнта, тим гірше для підприємства, бо тим вищі

його зобов'язання і нижчі можливості для їх покриття.

9. Коефіцієнт ефективності валового прибутку - необхідний для

визначення, наскільки продуктивним є виробничий процес:

де П

в

- валовий прибуток підприємства;

ЧД - чистий дохід підприємства.

За допомогою цього коефіцієнта можна визначити, який вид діяльності

краще розвивати або яку продукцію вигідніше випускати підприємству.

10. Коефіцієнт операційного прибутку дає можливість визначити

продуктивність бізнес-діяльності підприємства:

де П

о

- операційний прибуток підприємства.

11. Коефіцієнт чистого прибутку, який визначає ефективність того

прибутку, який залишається в розпорядженні підприємства:

391

100

.

ЧД

П

К

ч

чп

де П

ч

- чистий прибуток підприємства.

Оцінка ринкової позиції підприємства здійснюється за багатьма

параметрами розвитку його економіки. В зарубіжній і вітчизняній практиці вже

відпрацьований механізм такої оцінки, розроблено систему фінансово-

економічних показників, за допомогою яких можна зробити висновок про

спроможність підприємства своєчасно повертати взяті кредити та інші боргові

зобов'язання, в установлені строки поставляти товари і сплачувати виставлені

рахунки за здержані ресурси. Слід також мати на увазі, що ряд підприємств

випускають цінні папери - акції, облігації, закладні, що вимагає оцінки стану

таких підприємств на ринку капіталу. Адже потенційні інвестори повинні знати

прибутковість і надійність цінних паперів того чи іншого підприємства з тим,

щоб прийняти рішення про доцільність інвестування своїх коштів в їх купівлю.

Далі наведено методику розрахунку й економічний зміст фінансово-еконо-

мічних показників, які доцільно використовувати при оцінці ринкової позиції

підприємств.

Така оцінка насамперед здійснюється за даними балансу підприємств.

Зокрема, піддається детальному аналізу платоспроможність підприємства на

основі оцінки таких її показників, як коефіцієнт загальної ліквідності,

коефіцієнт швидкої ліквідності та коефіцієнт моментальної ліквідності.

Крім того, на основі даних балансу визначають показники фінансової

стабільності підприємства, які також достатньо повно характеризують його

ринкову позицію. Такими показниками є: коефіцієнт незалежності (автономії),

коефіцієнт заборгованості, коефіцієнт фінансового лівериджу і коефіцієнт

фінансової міцності (стійкості).

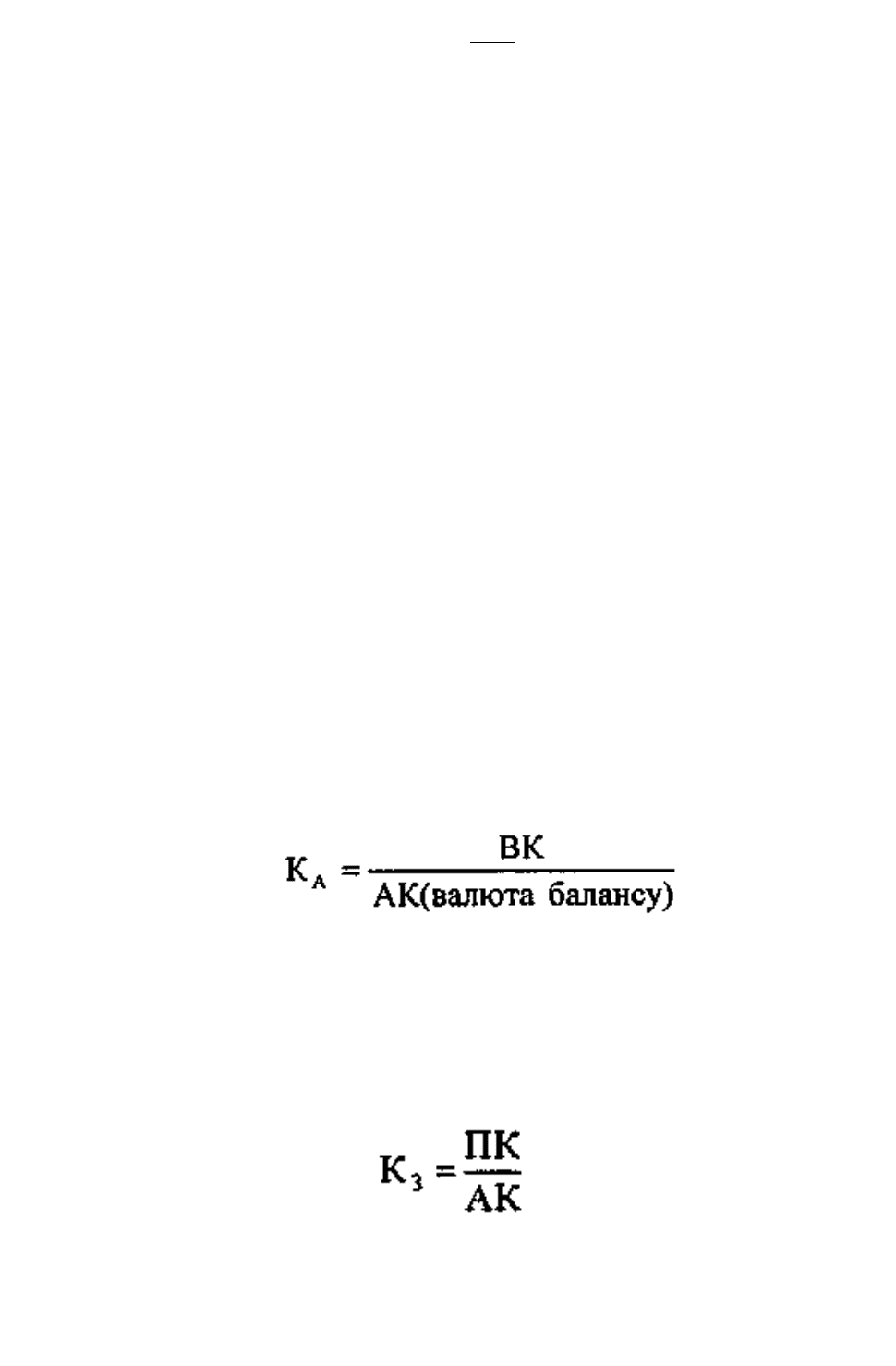

Коефіцієнт незалежності (автономії) визначають за формулою:

Даний показник розкриває, скільки одиниць вартості власного капіталу

припадає на одиницю вартості авансованого капіталу. Прийнято вважати, що

критичне (мінімальне) значення цього коефіцієнта повинне становити не менше

0,5. В іншому разі в активах підприємства домінуватиме позичковий капітал, а

це підвищує ризик банкрутства.

Доповненням до коефіцієнта незалежності є такий показник, як

коефіцієнт заборгованості, який визначається з виразу:

де ПК - позичковий капітал. Враховуючи логіку визначення цього

показника, стає зрозумілим, що К

А

+ К

З

= 1.

Для глибшого розуміння суті такого показника зауважимо, що при його

визначенні за даними балансу позичковий капітал береться в повному обсязі,

тобто сума розділів пасиву балансу: другого - «Забезпечення наступних витрат і

392

платежів», третього - «Довгострокові зобов'язання», четвертого - «Поточні

зобов'язання» і п'ятого - «Доходи майбутніх періодів». Якщо третій, четвертий і

п'ятий розділи пасиву є класичними складовими позичкового капіталу, то

відносно другого розділу потрібно зробити певне роз'яснення.

У складі цього розділу відображаються кошти призначені для оплати

майбутніх відпусток працівникам, а також на обов'язкове пенсійне

забезпечення, соціальне страхування на випадок безробіття, що нараховуються

у зв'язку із забезпеченням відпусток. Безумовно, забезпечення оплати відпусток

- це зобов'язання підприємства перед своїми працівниками, а тому має роз-

глядатися як елемент позичкового капіталу. В цьому ж розділі пасиву

відображаються і кошти на додаткове пенсійне забезпечення. Ці кошти також є

зобов'язанням підприємства, якщо працівник зробив внески у пенсійний фонд

або коли між ним і підприємством укладено договір про додаткове пенсійне

страхування. Специфічним складовим елементом другого розділу є кошти для

забезпечення гарантійних зобов'язань, які резервуються з метою забезпечення

майбутніх витрат на гарантійний ремонт реалізованої продукції, проведення

ремонту предметів прокату тощо. Оскільки зарезервовані кошти вибувають з

обороту і не забезпечують майбутньої економічної вигоди, то є підстави їх

розглядати як зобов'язання, а отже, включати до позичкового капіталу.

У другому розділі пасиву відображаються також цільове фінансування і

цільові надходження. Тут показані кошти, отримані ' з бюджету і

позабюджетних фондів, від фізичних і юридичних ! осіб для здійснення заходів

цільового призначення. Якщо підприємство одержало кошти по цільовому

фінансуванню у попередні роки або у звітному періоді і витратило їх у цьому

періоді

згідно з взятим зобов'язанням по програмі цільового фінансування, то

такі витрати трансформуються, по суті, в дохід підприємств і повинні

розглядатися як джерело формування власного капіталу. В іншому разі кошти

цільового фінансування і цільового надходження приймають форму зобов'язань

і мають розглядатися як складова позичкового капіталу.

Як бачимо, для зовнішніх користувачів інформації коефіцієнт

заборгованості може бути розрахований за всіма складовими позичкового

капіталу (за другим-п'ятим розділами пасиву балансу). Спеціалісти

підприємства можуть обчислити цей коефіцієнт, використовуючи первинну

інформацію з урахуванням характеру використання коштів цільового

фінансування і цільового надходження, який склався на підприємстві.

У практиці роботи підприємств рівень даного показника вважається

прийнятним, коли він не перевищує 50 %. Якщо ж підприємство зловживає

залученням позичкового капіталу, частка останнього в авансовому капіталі стає

переважаючою. Це є свідченням внутрішньої нестабільності фінансового стану

даного підприємства, і воно стає менш привабливим для партнерів зовнішнього

середовища. Враховуючи, що залучення позичкового капіталу за відомих умов

дає змогу підприємствам підвищити норму прибутку на власний капітал, кожне

з них повинне знайти для себе раціональну частку залучення такого капіталу і

не ставити за самоціль її зменшення, оскільки це може призвести до затухання

його ділової активності.

Коефіцієнт фінансового лівериджу визначається за відомим нам