Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

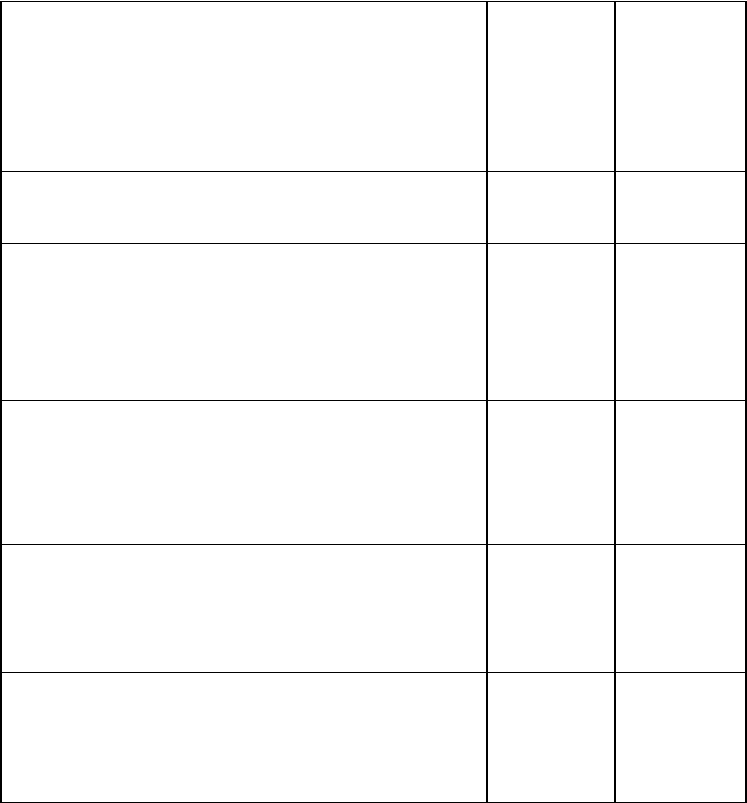

8. Сумма налога на прибыль, всего в том числе:

а) в федеральный бюджет (стр. 6 • стр. 7«а») : 100

6) в бюджеты республик в составе РФ, бюджеты краев, областей,

Москвы и Санкт-Петербурга, автономных образований (стр. 6 • стр.

7«б»): 100

в) в бюджеты районов, городов, районов в городах, поселков,

сельских населенных пунктов (стр. 6 • стр. 7«в») : 100

1800

660

1140

-

9. Сумма арендной платы (за вычетом амортизационных

отчислений (износа)), подлежащая взносу в бюджет и исключаемая

из налога на прибыль

-

10. Причитается в бюджет налога на прибыль, всего (стр. 8 - стр.

9) : в том числе:

а) в 4)едеральныи бюджет ,

6) в бюджеты республик в составе РФ, бюджеты краев, областей,

Москвы и Санкт-Петербурга, автономных образований

в) в бюджеты районов, городов, районов в городах, поселков,

сельских населенных пунктов

1800

660

1140

-

11. Начислено в бюджет налога на прибыль, всего в том числе:

а) в федеральный бюджет

б) в бюджеты республик в составе РФ, бюджеты краев,

областей, i Москвы и Санкт-Петербурга, автономных образований

в) в бюджеты районов, городов, районов в городах, поселков,

сельских населенных пунктов

1700

623

1077

-

12.К доплате по сроку:

а) в федеральный бюджет :

б) в бюджеты республик в составе РФ, бюджеты краев,

областей, Москвы и Санкт-Петербурга, автономных образований

в) в бюджеты районов, городов, районов в городах, поселков,

сельских населенных пунктов

37

63

-

13. К уменьшению:

а) по федеральному бюджету

б) по бюджетам республик в составе РФ, бюджетам краев,

областей, Москвы и Санкт-Петербурга, автономных образований

в) по бюджетам районов, городов, районов в городах, поселков, ,

сельских населенных пунктов

–

-

-

Прибыль от отдельных видов деятельности, не облагаемая налогом, – 800 руб. Расходы,

произведенные за счет чистой прибыли предприятия, исключаемые из налогооблагаемой прибыли, –

3200 руб.

Налогооблагаемая прибыль (налоговая база) при этом составит:

10500 - 500 - 800 - 3200 = 6000 руб.

Налог на прибыль, рассчитанный по ставке 30 %, составит 1800 руб. (6000 • 30 %), в том числе в

федеральный бюджет РФ – 660 руб. (6000 • 11 %), в бюджет субъекта РФ-1140 руб. (6000-19%).

В течение предыдущего отчетного периода налог был уплачен в размере 1500 руб., в том числе в

федеральный бюджет РФ – 550 руб., в бюджет субъекта РФ - 950 руб.

Авансовые платежи в текущем квартале составили 200 руб., в том числе в федеральный бюджет РФ –

73 руб., в бюджет субъекта РФ – 127 руб. Следовательно, по очередному сроку предприятие должно

заплатить в федеральный бюджет 37 руб. (660 - 550 - 73), в бюджет субъекта РФ - 63 руб. (1140 - 950 -

127).

Расчет налога от фактической прибыли оформляется в виде таблицы 5.4.

5.5. Налог на отдельные вилы доходов

В действующей налоговой системе налог на доходы от ценных бумаг, равно как и налог на доходы

от долевого участия в деятельности других предприятий, несмотря на наличие самостоятельного

объекта налогообложения, а также собственной системы исчисления и уплаты, рассматривается не

автономно, а как дополнение к налогу на прибыль. В этой связи налогообложение доходов предприятий

от инвестиций в ценные бумаги, а также в создание других предприятий регулируется единым законом

«О налоге на прибыль предприятий и организаций» и соответствующей ему инструкцией по налогу на

прибыль. Эту «несправедливость» призван устранить Налоговый кодекс, согласно которому на

федеральном уровне вводится самостоятельный налог – налог на доходы от капитала.

91

В настоящее время предприятия уплачивают налог с дивидендов, полученных по акциям,

принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на

участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов,

полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг

субъектов РФ и ценных бумаг органов местного самоуправления. Налог с перечисленных доходов

удерживается у источника выплаты (за исключением отдельных видов государственных ценных бумаг)

этих доходов по ставке 15 %. Таким образом, к предприятию-получателю эти доходы поступают за

вычетом удержанного налога. Поэтому при расчете налога на прибыль указанные выше доходы должны

быть исключены из налогооблагаемой базы во избежание двойного налогообложения.

Исчисление и уплата в бюджет налога на доходы (проценты) по государственным ценным бумагам

РФ, государственным ценным бумагам субъектов РФ и ценным бумагам органов местного

самоуправления, доход по которым определяется как разница между ценой реализации и ценой

приобретения (ГКО) или в виде накопленного купонного дохода (по остальным ценным бумагам),

осуществляются владельцем бумаги (продавцом).

С доходов в виде процентов, полученных владельцем по государственным ценным бумагам РФ,

государственным ценным бумагам субъектов Российской Федерации и ценным бумагам местного

самоуправления, удержание налога производится в момент выплаты соответствующего дохода

источником выплаты.

Расчеты в налоговые инспекции по налогам с доходов по государственным ценным бумагам

представляются в произвольной форме ежемесячно не позднее 10-го числа месяца, следующего за

отчетным:

• по месту нахождения плательщика налога – если им является владелец (продавец) государственных

ценных бумаг РФ, государственных ценных бумаг субъектов Российской Федерации, ценных бумаг

органов местного самоуправления. Уплата налога производится в пятидневный срок со дня,

установленного для представления расчета для владельца бумаг (продавца);

• по месту нахождения лица, удерживающего налог у источника выплаты доходов (платежного

агента) при проведении расчетов с владельцами государственных ценных бумаг РФ, государственных

ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления. Уплата налога

производится лицом, удерживающим налог у источника в пятидневный срок со дня начисления доходов

владельцам государственных ценных бумаг при погашении ценных бумаг или очередного купона.

Аналогичный порядок налогообложения действует и в отношении дивидендов, полученных от долевого

участия в других предприятиях.

Если предприятие само является источником выплаты дивидендов, то расчет налога на дивиденды,

выплачиваемые собственникам акций или учредителям, представляется предприятием в налоговые

органы по месту своего нахождения в пятидневный срок со дня начисления доходов акционерам

(учредителям), но не позднее десятидневного срока после распределения этих доходов. Уплата налогов

в бюджет производится в пятидневный срок со дня, установленного для представления расчета.

Выплата дивидендов осуществляется предприятием за счет чистой прибыли, остающейся в его

распоряжении после уплаты налогов и иных обязательных платежей. Следует отметить, что

организации, выплачивающие дивиденды и удерживающие налог на доходы, выступают в роли

налоговых агентов и несут ответственность за полноту удержания и своевременность перечисления

налога на доходы в соответствии со статьей 123 Налогового кодекса.

В самостоятельном режиме облагаются доходы от предпринимательской деятельности в сфере

развлекательного бизнеса (доходы видеосалонов, видеопоказа), от проката носителей с аудио-,

видеозаписями, игровыми и иными программами (аудио-, видеокассеты, компакт-диски, дискеты и

другие носители и записей на них). Эти доходы определяются в виде разницы между выручкой от

реализации таких услуг и расходами, включаемыми в себестоимость услуг, за исключением расходов на

оплату труда. Налог на указанные доходы рассчитывается ежемесячно нарастающим итогом с начала

года. Расчет налога представляется налогоплательщиками в налоговый орган по месту своего

нахождения не позднее 20-го числа месяца, следующего за отчетным. Уплачивается налог в

пятидневный срок представления расчета.

5.6. Налог на доходы от капитала

В соответствии с проектом специальной части Налогового кодекса, налогоплательщиками налога на

92

доходы от капитала признаются организации и физические лица, получающие доходы в виде

дивидендов, процентов (кроме доходов, получаемых организациями, осуществляющими банковскую

деятельность, по предоставлению кредитов, гарантий, расчетно-кассовому обслуживанию; страховых

премий или премий по перестрахованию; штрафов или пени за нарушение договорных или долговых

обязательств, а также вознаграждений комиссионерам или посредникам), условных дивидендов. При

этом условными дивидендами признается репатриируемая иностранной организацией прибыль

(доходы), полученная этой организацией от осуществления экономической деятельности в РФ через

постоянное представительство, если указанные доходы относятся к доходам от источников в

Российской Федерации.

При формировании налоговой базы учитывается следующее: если дивиденды выплачиваются в

форме распределения имущества, налоговая база определяется исходя из рыночной стоимости

распределяемого имущества на дату принятия решения о таком распределении. Налоговая база в

отношении доходов по государственным ценным бумагам определяется как проценты, начисленные за

время нахождения указанной ценной бумаги в собственности налогоплательщика, а в отношении

процентов по счетам в кредитных организациях – как проценты, начисленные налогоплательщику за

отчетный (налоговый) период. У физических лиц в налоговую базу включаются доходы в виде

дивидендов и процентов (в том числе по счетам в российских кредитных организациях), полученные

физическими лицами от российских и иностранных организаций в российской или иностранной валюте,

проценты, полученные от физических лиц резидентов и нерезидентов РФ в российской или

иностранной валюте.

По проекту Налогового кодекса предусматривается установить следующие ставки налога: 15 % по

доходам от дивидендов и 12 % по доходам от процентов, начисленных по государственным ценным

бумагам РФ, государственным облигациям субъектов Российской Федерации и муниципальным

облигациям за время их нахождения у налогоплательщика, а также физическим лицам за отчетный

(налоговый) период по полученным процентам (включая проценты по ценным бумагам, по счетам в

российских кредитных организациях, кроме счетов, открываемых в связи с ведением

предпринимательской деятельности), если этот процент по доходам, выплачиваемым в рублях за

соответствующий отчетный (налоговый) период, не превышает средней ставки рефинансирования ЦБ

РФ (по доходам, выплачиваемым в валюте, – 9 % годовых). Кроме того, устанавливается ставка 30 % по

доходам от процентов, полученным организацией, а также по полученным физическими лицами за

отчетный (налоговый) период процентам (включая проценты по ценным бумагам, по счетам в

российских кредитных организациях, кроме счетов, открываемых в связи с ведением

предпринимательской деятельности), – в части, превышающей процент по доходам, выплачиваемым в

рублях за соответствующий отчетный (налоговый) период, соответствующий средней ставке

рефинансирования ЦБ РФ (по доходам, выплачиваемым в валюте, – 9 % годовых). Вводится также

нулевая ставка по дивидендам, в том числе условным дивидендам, полученным российскими

организациями или физическими лицами-резидентами РФ, либо иностранными организациями или

физическими лицами-резидентами государств, с которыми у РФ имеется соглашение об устранении

двойного налогообложения дивидендов от источников доходов в Российской Федерации (при этом

ставка 0 процентов применяется только в отношении дивидендов, выплачиваемых из прибыли, с

которой был уплачен налог на прибыль); по дивидендам, выплачиваемым инвестиционным фондом из

сумм дивидендов, процентов и доходов от реализации ценных бумаг, полученных этим фондом за

налоговый период; по доходам, получаемым простыми товариществами, партнерствами, паевыми

инвестиционными фондами и иными аналогичными образованиями.

Если источником доходов налогоплательщика является российская организация, обязанность по

удержанию налога из доходов налогоплательщика и его уплате в бюджет возлагается на этот источник

доходов. Сумма налога удерживается из доходов налогоплательщика при каждой выплате таких

доходов и перечисляется в бюджет в течение 10 дней со дня выплаты дохода. Если источником доходов

является физическое лицо, а лицом, получающим доход, – организация, обязанность по уплате налога

возлагается на последнюю. Сумма исчисленного налога уплачивается в бюджет при каждой выплате.

Сумма исчисленного налога уплачивается в бюджет в течение 10 дней по окончании отчетного периода.

Налогоплательщики, получающие доходы от источников за пределами РФ, обязаны доначислить и

уплатить сумму превышения налога на доходы от капитала, рассчитанную в соответствии с российским

налоговым законодательством, над суммой налога, исчисленной и уплаченной по месту нахождения

источника дохода в том случае, если источник дохода находится в стране, с которой заключен договор

93

об устранении двойного налогообложения (в том случае, если источник дохода находится в стране, с

которой не заключено соглашение об устранении двойного налогообложения, удержанный источником

дохода по месту его нахождения налог к зачету при исчислении налога не принимается).

Следует отметить, что в соответствии с принятой Правительством РФ программой стабилизации

экономики предусматривается реализация первоочередных мер, направленных, в частности, на

расширение объекта подоходного налогообложения физических лиц за счет включения в него всех

доходов, выплачиваемых им финансово-кредитными учреждениями, включая проценты по вкладам и

ряд других. Это обстоятельство может привести к определенной корректировке положений Налогового

кодекса в части расширения базы налогообложения доходов от капитала.

5.7. Особенности налогообложения субъектов малого бизнеса. Налог на вмененный доход

В современных условиях предприятия-субъекты малого предпринимательства и индивидуальные

предприниматели могут платить налоги либо в общеустановленном налоговым законодательством

порядке, либо могут перейти на упрощенную систему налогообложения в соответствии с Федеральным

законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого

предпринимательства». Кроме того, Федеральный закон «О едином налоге на вмененный доход для

определенных видов деятельности» предусматривает особый порядок расчета единого налога для

малых предприятий и индивидуальных предпринимателей, занимающихся определенными видами

деятельности.

По состоянию на 1 января 1999 г. число малых предприятий в России составляло 868 008,

среднесписочная численность их работников – 6207,8 тыс. человек, объем произведенной ими

продукции (услуг) – 1 261 908 руб. [20, с. 280]. В соответствии с Федеральным законом «Об

упрощенной системе налогообложения учета и отчетности для субъектов малого предпринимательства»

от 29.12.95 г. предусматривается возможность замены на добровольной основе совокупности

установленных законодательством РФ федеральных, региональных и местных налогов и сборов

уплатой единого налога, исчисляемого по результатам хозяйственной деятельности субъектов малого

предпринимательства за отчетный период. При этом сохраняется действующая система уплаты

таможенных платежей, государственных пошлин, налога на приобретение автотранспортных средств,

лицензионных сборов, отчислений в государственные социальные внебюджетные фонды.

На упрощенную систему налогообложения учета и отчетности имеют право перейти

индивидуальные предприниматели и организации с предельной численностью работников (включая

работающих по договорам подряда и иным договорам гражданско-правового характера) до 15 человек

независимо от вида осуществляемой ими деятельности. При этом совокупный размер валовой выручки

в течение года, предшествующего кварталу, в котором происходит подача документов на применение

упрощенной системы налогообложения, не должен превышать 100000-кратного МРОТ.

Организации, занятые производством подакцизной продукции, страховщики, инвестиционные

фонды, кредитные организации, предприятия игорного и развлекательного бизнеса, профессиональные

участники рынка ценных бумаг не подпадают под действие упрощенной системы налогообложения.

Объектом обложения единым налогом организаций в упрощенной системе налогообложения может

быть:

1. Совокупный доход. Его размер определяется как разница между валовой выручкой и стоимостью

использованных в процессе производства продукции, работ и услуг материальных ценностей,

эксплуатационных расходов, текущего ремонта, затрат на аренду помещений и транспортных средств,

уплату процентов за пользование кредитными ресурсами банков (в пределах ставки рефинансирования

ЦБ РФ плюс 3 %), оказанных услуг, а также сумм НДС, уплаченных поставщикам, налога на

приобретение автотранспортных средств, отчислений в государственные социальные внебюджетные

фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов.

2. Валовая выручка. Ее величина определяется как сумма денежных поступлений от реализации

товаров, работ и услуг, реализации имущества, а также внереализационных доходов.

Для исчисления единого налога применяются следующие ставки единого налога:

• если объектом обложения является совокупный доход:

- федеральный бюджет – 10 % от совокупного дохода;

- в бюджет субъекта РФ и в местный бюджет в суммарном размере не более 20 % совокупного

дохода;

94

• если объектом обложения является валовая выручка:

- в федеральный бюджет – 3,33 % от валовой выручки;

- в бюджет субъекта РФ и местный бюджет – в размере не более 6,67 % от суммы валовой выручки.

Конкретные ставки единого налога в зависимости от вида осуществляемой деятельности, а также

пропорции распределения налоговых платежей между субъектами РФ и местными бюджетами

устанавливаются решением органа государственной власти субъекта РФ.

Налоговыми органами по месту постановки на налоговый учет организаций и индивидуальных

предпринимателей выдается сроком на 1 календарный год патент, который является официальным

документом, удостоверяющим право применения субъектами малого предпринимательства упрощенной

системы налогообложения. Годовая стоимость патента устанавливается с учетом ставок единого налога

в зависимости от вида деятельности. Оплата стоимости патента засчитывается в счет обязательств по

уплате единого налога.

При получении патента в налоговом органе организация или индивидуальный предприниматель

предъявляет для регистрации книгу учета доходов и расходов, на 1-й странице которой налоговый

орган фиксирует регистрационный номер патента и дату его выдачи. По истечении срока действия

патента по заявлению организации налоговый орган выдает патент на очередной (годичный) срок

действия с регистрацией в книге учета доходов и расходов. Форма книги учета доходов и расходов и

порядок отражения в ней хозяйственных операций субъектами малого предпринимательства

устанавливаются Министерством финансов РФ.

Для отдельных видов деятельности Федеральный закон от 31.07.98 г. № 148-93 предусматривает

введение действия единого налога на вмененный доход. Единый налог на вмененный доход

устанавливается и вводится органами государственной власти субъектов РФ. При введении единого

налога на вмененный доход на территориях соответствующих субъектов РФ плательщики этого налога

не уплачивают платежи в государственные внебюджетные фонды, федеральные, региональные,

местные налоги и сборы, за исключением государственных пошлин, таможенных платежей и пошлин,

лицензионных и регистрационных сборов, налога на приобретение транспортных средств, налога на

владельцев транспортных средств, земельного налога, налога на покупку иностранных денежных

знаков, подоходного налога, уплачиваемого физическими лицами, осуществляющими

предпринимательскую деятельность без образования юридического лица, с любых доходов, за

исключением доходов, подпадающих под обложение единым налогом на вмененный доход.

Плательщиками единого налога на вмененный доход являются организации и предприниматели,

осуществляющие деятельность без образования юридического лица в следующих сферах:

• оказание ремонтно-строительных услуг (строительство завершенных зданий, сооружений или их

частей, оборудование зданий, подготовка строительного участка, ремонт зданий, сооружений,

благоустройство территорий);

• оказание бытовых услуг физическим лицам (ремонт обуви, изделия из кожи, меха, пошив и ремонт

одежды, ремонт бытовой техники, сервисное обслуживание автотранспортных средств и т. д.);

• оказание физическим лицам парикмахерских, медицинских, косметологических услуг,

ветеринарных и зооуслуг;

• оказание консультаций, бухгалтерских, аудиторских, юридических услуг, обучение, репетиторство,

преподавание и др.;

• общественное питание (с численностью работающих до 50 человек);

• розничная торговля через магазины (численностью до 30 человек), палатки, рынки, ларьки и т. д.;

• розничная торговля ГСМ;

• оказание автотранспортных услуг (с численностью работающих до 100 человек);

• оказание на коммерческой основе услуг по перевозке пассажиров маршрутными такси;

• оказание услуг по предоставлению автомобильных стоянок и гаражей;

• деятельность организаций по сбору металлолома.

Объектом обложения является вмененный доход по вышеуказанным видам деятельности на

очередной календарный месяц, а налоговый период устанавливается в один квартал.

Под вмененным доходом понимается потенциально возможный валовый доход плательщика за

вычетом потенциально необходимых затрат. Вмененный доход рассчитывается с учетом совокупности

факторов, непосредственно влияющих на получение дохода, на основе статистических данных

налоговых проверок, а также оценки независимых организаций.

Сумма единого налога на вмененный доход зависит от:

95

• базовой доходности – условной доходности в стоимостном выражении на ту или иную единицу

физического показателя (единица площади, численность работающих, единица производственной

мощности и др.), характеризующего определенный вид деятельности в различных сопоставимых

условиях;

• установленной ставки единого налога – 20 % вмененного дохода;

• повышающих (понижающих) коэффициентов базовой доходности, отражающих степень влияния

того или иного фактора (место деятельности, сезонность, вид деятельности, возможность использования

дополнительной инфраструктуры и т. д.) на результат деятельности.

Рекомендуемая правительством РФ формула расчета единого налога на вмененный доход выглядит

следующим образом [14]:

M=CxNxDxExFxJ,

V=MxO,2,

где V – сумма вмененного дохода,

М – сумма единого налога на вмененный доход,

С – базовая доходность на единицу физического показателя,

N – количество единиц физического показателя,

D, F,J,E– повышающие (понижающие) коэффициенты,

0,2 – ставка единого налога на вмененный доход.

Рекомендуемые физические показатели, базовая доходность и корректирующие коэффициенты

разрабатываются правительством РФ и доводятся по каждому виду деятельности до субъектов РФ,

которые могут либо использовать их при расчете единого налога, либо вводить в эти формулы

дополнительные показатели, позволяющие наиболее точно оценить доходность различных видов

бизнеса. Сумма уплаченного единого налога зачисляется в федеральный бюджет, государственные

внебюджетные фонды, а также в бюджеты субъектов РФ в следующих размерах:

• в федеральный бюджет – 25 % общей суммы единого налога, из которых 4 % направляется в

Федеральный дорожный фонд;

• в государственные внебюджетные фонды – 25 % общей суммы единого налога, из них:

- в Пенсионный фонд РФ – 18,35 %;

- в Федеральный фонд обязательного медицинского страхования – 0,125 %;

- в Территориальные фонды обязательного медицинского страхования – 2,15%;

- в Фонд социального страхования РФ – 3,425 %;

- в Государственный фонд занятости РФ – 0,95 %;

• в бюджеты субъектов РФ и местные бюджеты – 50 % общей суммы единого налога, из которых 15

% могут направляться в территориальные дорожные фонды.

По состоянию на 01.01.2000 г. региональные законодательные акты о введении единого налога на

вмененный доход были приняты в 35 субъектах РФ; в остальных республиках, краях и областях

законопроекты находятся на рассмотрении в законодательных (представительных) органах власти. По

прогнозам Министерства РФ по налогам и сборам поступление от единого налога на вмененный доход в

2000 г. составит 12,5 млрд рублей (2 % от всех поступлений налогов и сборов в консолидированный

бюджет) [15].

Контрольные вопросы

1. Каково значение налога на прибыль в налоговой системе России?

2. Какие факторы влияют на размер поступлений налога на прибыль в бюджет?

3. В чем состоит роль налога на прибыль как налогового регулятора экономики?

4. Каков допустимый предел налоговых изъятий из прибыли хозяйствующих субъектов, при

превышении которого возможен спад деловой активности?

5. Кто является плательщиком налога на прибыль?

6. Что является объектом обложения налогом на прибыль?

7. Как определяется прибыль от реализации продукции (работ, услуг)?

8. Что такое рыночная цена товаров (работ, услуг)?

9. Как определить прибыль от реализации основных фондов и иного имущества предприятия

96

(организации)?

10. Как формируется налоговая база для уплаты налога на прибыль?

11. Дайте определение налоговой льготы.

12. Какие группы налоговых льгот по уплате налога на прибыль вы знаете?

13. Какие расходы, произведенные за счет чистой прибыли, подлежат исключению из

налогооблагаемой прибыли?

14. Назовите льготы социального характера.

15. По какой ставке уплачивается налог на прибыль в федеральный бюджет? Кто устанавливает

ставки налога, зачисляемого в бюджеты субъектов РФ?

16. В чем заключается порядок расчета налога на прибыль?

17. Как рассчитываются суммы дополнительных платежей в бюджет (возврата из бюджета)?

18. Перечислите доходы, подпадающие под налогообложение налогом на доходы.

19. По каким ценным бумагам налог уплачивается у источника выплаты?

20. В какие сроки представляются расчеты и уплачивается налог на доходы?

21. Приведите порядок обложения доходов от видеосалонов (видеопоказа)?

22. Что является объектом обложения единым налогом при упрощенной системе налогообложения?

23. Кто является плательщиком единого налога на вмененный доход?

24. Что представляет собой вмененный доход?

25. Какие виды доходов облагаются налогом на доходы от капитала?

Список литературы

1. «The OECD Observer», July 1987.

2. Брызгалин А. В., Берник В. Р., Попов О. Н., Головкин А. Н. Профессиональный комментарий к

налогу на прибыль. – М.: Аналитика-Пресс, 1998.

3. Бюджетная система РФ: Учебник / М. В. Романовский и др.; Под ред. М. В. Романовского, О. В.

Врублевской – 2-е изд., испр. и перераб. – М.: Юрайт, 2000. .

4. Закон РФ «О налоге на прибыль предприятий и организаций» от 27.12.91 г. № 2116-1 (с

изменениями и дополнениями).

5. Закон РФ «О налоге на прибыль предприятий и организаций» от 27.12.91 г. №2116-1.

6. Закон РФ от 31.12.95 г. № 227-ФЗ «О внесении изменений и дополнений в Закон РФ от 27.12.91 г.

№ 2116-1 «О налоге на прибыль предприятий и организаций».

7. Закон Санкт-Петербурга от 30.12.99 г. № 252-34 «О некоторых вопросах налогообложения в 2000-

2003 гг.».

8. Закон СССР «О налогах с предприятий, объединений и организаций» от 14.06.90 г.

9. Инструкция ГНС РФ «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и

организаций» от 10.08.95 г. № 37 (с изменениями и дополнениями).

10. Мазурова И. И., Сысоева Г. Ф., Романовский М. В. Бухгалтерский учет и налоги: взгляд в 2000

год: Методическая разработка. - СПб.: Изд-во СПбГУЭФ, 1999.

11. Налоги: Учебное пособие / Под ред. Д. Г. Черника. - М.: Финансы и статистика, 1997.

12. Налоговый кодекс РФ. Специальная часть. КС - «Интернет»: Http/www. consultant, ru.

13. Налоговый кодекс РФ. Часть I.

14. Письмо Правительства РФ от 07.09.98 г. № 44-35 п-П5.

15. Письмо Министерства по налогам и сборам от 01.03.1999 г. «О введении в действие Закона «О

едином налоге на вмененный доход для определенных видов деятельности».

16. Положение о составе затрат на производство и реализацию продукции (работ, услуг),

включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых

результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства

РФ от 05.08.92 г. № 552 (с учетом изменений и дополнений)*.

17. Постановление Правительства РФ «О порядке расчетов с федеральным бюджетом и бюджетами

субъектов РФ по налогу на прибыль предприятий и организаций, в состав которых входят

территориально обособленные подразделения, не имеющие отдельного баланса и расчетного счета

(текущего, корреспондентского) счета» от 01.04.94 г. №660.

18. Постановление Правительства РФ «Об утверждении индекса инфляции, применяемого для

индексации стоимости основных фондов и иного имущества предприятия при их реализации в целях

97

определения налогооблагаемой прибыли» от 21.03.96 г. №315.

19. Приложение № 11 к инструкции ГНС РФ от 10.08.95 г. № 37 «О порядке исчисления и уплаты

налога на прибыль предприятий и организаций».

20. Российский статистический ежегодник, 1999, с. 280

21. Экономическая теория: учебник для вузов / Под ред. Добрынина А. И., Тарасеви-чаЛ.С.- Изд-во

СПбУЭиФ, 2000.

22. Юткина Т. Ф. Налоги и налогообложение: учебник. - М., ЮНИТИ.

* В дальнейшем ссылка на это постановление дается в сокращенном варианте : Постановление Правительства РФ от 5

августа 1999 г. № 552.

ГЛАВА 6. НАЛОГООБЛОЖЕНИЕ ИМУЩЕСТВА ПРЕДПРИЯТИЙ

После изучения данной главы вы сможете:

• дать характеристику имущественных налогов;

• объяснить порядок расчета налога на имущество;

• рассказать о перспективах имущественных налогов с учетом положений Налогового кодекса;

• охарактеризовать налог на недвижимость.

6.1. Налог на имущество предприятий

Налог на имущество предприятий, являясь важнейшим налогом в системе имущественного

налогообложения в Российской Федерации, до настоящего времени не играет сколько-нибудь заметной

роли в формировании доходной базы соответствующих бюджетов. Согласно действующему

законодательству, налог на имущество зачисляется равными долями в бюджеты субъектов РФ, а также

местные бюджеты, однако его доля в системе бюджетных доходов занимает не более 3,5 %. В

перспективе роль имущественных налогов так и бюджетной системе должна повыситься. Основное

достоинство имущественных налогов заключается в высокой степени стабильности налогооблагаемой

базы, а значит, они менее всего подвержены колебаниям в течение налогооблагаемого периода и не

зависят от результатов финансово-хозяйственной деятельности предприятий, что позволяет

рассматривать их в качестве стабильных доходных источников бюджетов соответствующих уровней.

Наиболее перспективным является переход от традиционного имущественного налогообложения, во

многом базирующегося на принципах взимания «платы за фонды», к налогообложению недвижимости,

когда в качестве объекта обложения выступают не только запасы и затраты, но и стоимость земельных

участков.

В настоящее время плательщиками налога на имущество являются:

• предприятия, организации и учреждения, включая предприятия с иностранными инвестициями,

считающиеся юридическими лицами по законодательству РФ;

• филиалы и другие обособленные подразделения предприятий» имеющие отдельный баланс и

расчетный (текущий) счет;

• иностранные юридические лица, международные объединения и их обособленные подразделения,

имеющие имущество на территории РФ.

Предприятия, в состав которых входят территориально обособленные подразделения, не имеющие

отдельного баланса и расчетного (текущего) счета, перечисляют налог в бюджет по месту нахождения

филиала. Сумма налога, зачисляемого головным предприятием в бюджет по месту нахождения

филиала, определяется как произведение налоговой ставки, действующей на территории того субъекта

РФ, где расположен филиал, и стоимости имущества филиала. В этом случае сумма налога,

подлежащего уплате в бюджет по месту расположения главного предприятия, определяется как разница

между суммой, исчисленной в целом по предприятию, и суммой, уплаченной по месту нахождения

территориально обособленного филиала.

Объектом налогообложения являются основные средства, нематериальные активы, запасы и

затраты, находящиеся на балансе налогоплательщика. Основные средства, нематериальные активы,

малоценные и быстроизнашивающиеся предметы учитываются по остаточной стоимости.

Для предприятий, осуществляющих какие-либо работы в рамках договора о совместной

деятельности, установлен особый порядок налогообложения имущества, как объединенного, так и

созданного либо приобретенного в результате этой деятельности. Поскольку объединенное имущество

98

не является самостоятельным объектом налогообложения, оно учитывается при расчете налога на

имущество у того участника договора, который передал это имущество дня осуществления совместной

деятельности. Что же касается созданного или приобретенного в результате совместной деятельности

имущества, то оно учитывается у каждого участника в соответствии с установленной долей по

договору.

Для целей налогообложения определяются:

• налогооблагаемый период;

• среднегодовая стоимость имущества;

• налогооблагаемая база.

Налогооблагаемым периодом является календарный год, отчетными периодами – I квартал отчетного

года, I полугодие и 9 месяцев.

Если предприятие учреждено не с начала года, то налогооблагаемый период определяется в

зависимости от конкретного срока учреждения предприятия:

• при учреждении в первой половине квартала (до 15-го числа 2-го месяца каждого квартала) период

создания принимается за полный квартал;

• при учреждении во второй половине квартала налогооблагаемый период начинается с 1-го числа

месяца, следующего за кварталом учреждения.

Например, предприятие было зарегистрировало 15 февраля 2000 г., т. е. в первой половине I квартала

(15-го числа второго месяца квартала), его налогооблагаемый период начинается с начала первого

квартала.

Среднегодовая стоимость имущества рассчитывается на основе данных о стоимости имущества,

включаемого в налогооблагаемую базу на 1-е число первого месяца каждого квартала года за

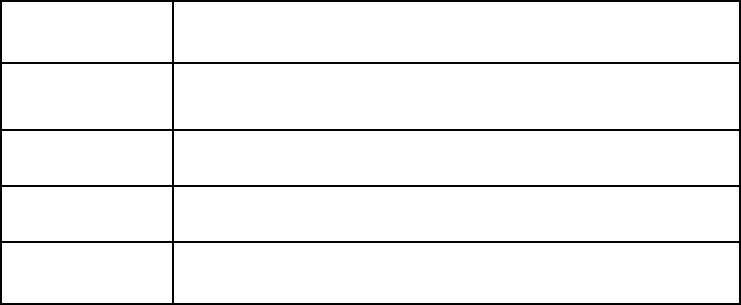

соответствующий налогооблагаемый период. Расчет производится по формулам, приведенным в табл.

6.1.

Таблица 6.1

Налогооблагаемый

период

Формулы расчета

I квартал (1/2 стоимости имущества на 1.01. отчетного года + ½ стоимости на

1.04.):4

I полугодие (1/2 стоимости имущества на 1.01. отчетного года + полная стоимость

имущества на 1.04 + 1/2 стоимости имущества на 1.07) : 4

9 месяцев (1/2 стоимости имущества на 1.01 отчетного года + полная стоимость

имущества на 1.04, 1.07 +

1

/

2

стоимости имущества на 1.10): 4

год

(1/2 стоимости имущества на 1.01 отчетного года + полная стоимость на

1.04, 1.07, 1.10 + 1/2 стоимости имущества на 1.01 следующего за

отчетным года) : 4

Налогооблагаемая база рассчитывается на основе данных об отражаемых в активе баланса остатках

по следующим счетам бухгалтерского учета:

01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (за вычетом

суммы износа);

04 «Нематериальные активы» (за вычетом суммы износа, учитываемого на счете 05

«Амортизация нематериальных активов»);

10 «Материалы»;

12 «Малоценные и быстроизнашивающиеся предметы» (за минусом сумм износа,

учитываемого на счете 13 «Износ малоценных и быстроизнашивающихся предметов»);

15 «Заготовление и приобретение материалов»;

16 «Отклонение в стоимости материалов»;

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»;

23 «Вспомогательные производства»;

29 «Обслуживание производства и хозяйства»;

30 «Некапитальные работы»;

31 «Расходы будущих периодов»;

36 «Выполненные этапы по незавершенным работам»;

99

40 «Готовая продукция»;

41 «Товары»;

44 «Издержки обращения»;

45 «Товары отгруженные».

В налогооблагаемой базе учитываются также прочие запасы и затраты, отражаемые по статье

«Прочие запасы и затраты» раздела II актива баланса. В расчетах налогооблагаемой базы остаточная

стоимость основных фондов (средств) исчисляется плательщиками по восстановительной стоимости,

начиная с даты переоценки. При определении налогооблагаемой базы учитывается стоимость

имущества, освобождаемого от налога в соответствии с действующим законодательством.

Льготы по налогу на имущество можно разделить на две группы. К первой из них относятся льготы,

связанные с полным освобождением каких-либо организаций от данного налога. В частности, от налога

освобождается имущество:

бюджетных учреждений и организаций, органов законодательной (представительной) и

исполнительной власти, органов местного самоуправления, Пенсионного фонда РФ, Фонда

социального страхования РФ, Государственного фонда занятости населения РФ,

Федерального фонда обязательного медицинского страхования;

коллегий адвокатов и их структурных подразделений;

предприятий по производству, переработке и хранению сельскохозяйственной продукции,

выращиванию, лову и переработке рыбы и морепродуктов при условии, что выручка от

указанных видов деятельности составляет не менее 70 % общей суммы выручки от

реализации продукции (работ, услуг);

специализированных протезно-ортопедических предприятий;

используемое исключительно для нужд образования и культуры. К нуждам образования и

культуры относится имущество, используемое для дошкольных и других учреждений

образования, учебно-производственных комбинатов и учебных участков, учебно-опытных,

опытных хозяйств, мастерских, цехов, ведущих подготовку и переподготовку рабочих и

специалистов; оздоровительных спортивных лагерей и лагерей труда и отдыха для детей и

учащейся молодежи; центров, клубов и кружков (в сфере образования); предприятий и

организаций, выпускающих или реализующих учебно-техническую продукцию, наглядные

пособия и оборудование для учебных заведений, осуществляющих снабжение, ремонт и

хозяйственное обслуживание учреждений образования (в доле, относящейся к указанной

продукции, работам и услугам); курсовой сети по профессиональной подготовке и

переподготовке населения; детских экскурсионно-туристических организаций, а также других

учреждений и организаций, деятельность которых отвечает целям образования: стационарных

и передвижных клубов (домов и дворцов культуры); библиотек; музеев; зоопарков; парков

культуры и отдыха; социально-культурных специализированных и многофункциональных

комплексов и объединений; научно-методических центров творчества и культурно-

просветительной работы; театров, стационарных и передвижных цирков; филармоний;

кинопроката; кинотеатров; киноустановок; киностудий; планетариев; религиозных

объединений и организаций, национально-культурных обществ; предприятий народных

художественных промыслов. К народным художественным промыслам относятся все виды

производства художественных изделий утилитарного или декоративного назначения,

основанные на преемственности, исторически сложившихся традициях народного

декоративно-прикладного искусства. В свою очередь, к изделиям народных художественных

промыслов относятся изделия признанного художественного достоинства, при изготовлении

которых применяется ручной или механизированный творческий труд художников и

мастеров, развиваются традиции народного искусства, сохраняются стилистические

особенности данного промысла, а к предприятиям народных художественных промыслов –

предприятия, в объеме промышленной продукции которых изделия народных

художественных промыслов составляют не менее 50 % (пункт 2 Указа Президента Российской

Федерации от 7 октября 1994 г. № 1987 «О мерах государственной поддержки народных

художественных промыслов»);

используемое для образования страхового и сезонного запасов на предприятиях, связанных с

сезонным (природно-климатическим) циклом поставок и работ, а также запасов, созданных в

соответствии с решениями федеральных органов исполнительной власти, соответствующих

100