Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

случаях торговых скидок) и тарифов, включающих в себя НДС.

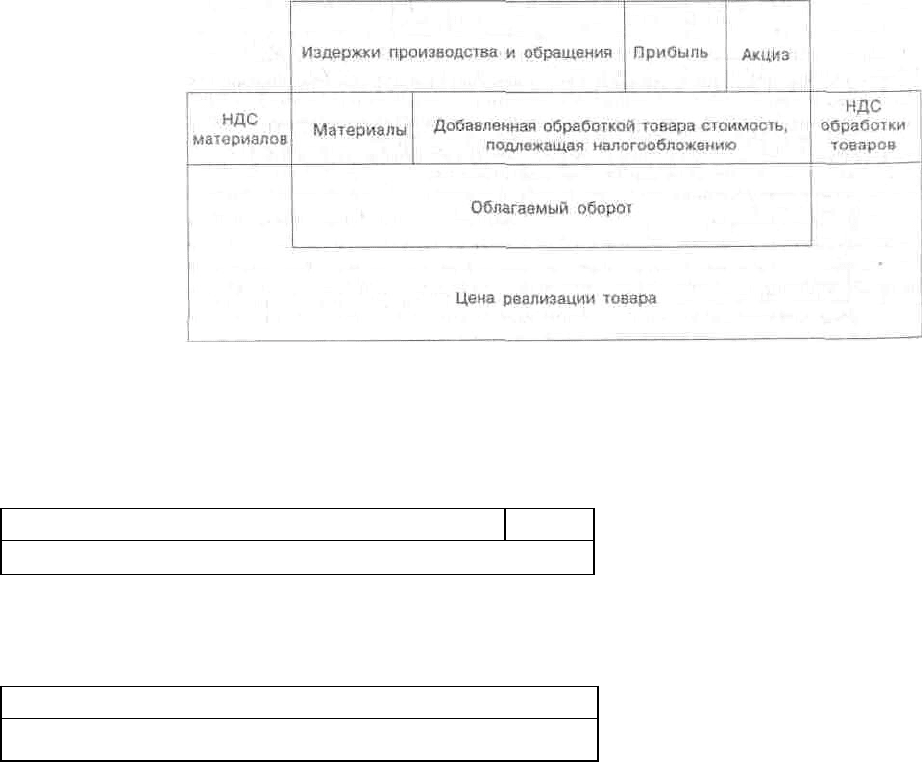

Свободные рыночные цены формируются исходя из затрат, связанных с производством и сбытом

продукции, и прибыли, учитывающей конъюнктуру рынка, качество и потребительские свойства

товаров (работ, услуг). Предприятия реализуют товары (работы, услуги) по ценам, увеличенным на

сумму НДС, рассчитанную по установленной ставке (20 или 10 %). В окончательном виде свободная

(рыночная) цена реализации включает в себя полную себестоимость (издержки производства и

обращения) этих товаров (работ, услуг); прибыль, акцизы (для подакцизных товаров) и НДС. Ниже

приведена схема формирования свободной (рыночной) цены (см. рис. 8.3).

Рис. 8.3. Схема формирования свободной (рыночной) цены

По государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС,

реализуются продукция топливно-энергетического комплекса и услуги производственно-технического

назначения – услуги связи, грузовые транспортные перевозки и др.:

Регулируемая цена НДС

Цена реализации товара

По государственным регулируемым розничным ценам и тарифам, включающим в себя НДС,

реализуются отдельные (основные) потребительские товары и услуги, оказываемые населению:

Регулируемая цена товара, включающая НДС

Цена реализации товара

Во всех расчетных документах на реализуемую продукцию сумма НДС выделяется отдельной

строкой. Под расчетными документами понимаются поручения, требования, реестры чеков и реестры на

получение средств с аккредитива, приходные кассовые ордера. При бартерных сделках,

предварительной оплате (авансах), расчетах с использованием векселей и зачете взаимных требований

НДС должен быть выделен отдельной строкой в первичных учетных документах (счетах, счетах-

фактурах, накладных, актах выполнения работ и др.). В расчетных и первичных учетных документах по

товарам (работам, услугам), освобожденным от налога, делается отметка о том, что НДС не взимается.

Банки не вправе принимать к оплате расчетные документы, в которых не выделена сумма НДС.

Суммы налога, уплаченные поставщикам за приобретенное для производственных целей сырье,

материалы, топливо, комплектующие и другие изделия, работы услуги, основные средства и

нематериальные активы, на издержки производства и обращения не относятся, за исключением случаев

использования их для производства товаров (работ, услуг), освобожденных от НДС, по которым не

производится возмещение (зачет) налога, уплаченного поставщикам. Для предприятий, реализующих

продукцию собственного производства, сумма налога, подлежащего внесению в бюджет, определяется

как разница между суммами налога, полученными от покупателей за реализованные им товары (работы,

услуги), и суммами налога, фактически уплаченными поставщикам за материальные ресурсы (работы,

услуги) (оприходованные, принятые на учет), стоимость которых относится на издержки производства

121

и обращения.

При использовании в расчетах за поставленные товары, выполненные работы и оказанные услуги

векселей, суммы НДС подлежат возмещению из бюджета (зачету) после оплаты векселей денежными

средствами. Суммы НДС, уплаченные при приобретении основных средств и нематериальных активов,

в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия на учет

основных средств и нематериальных активов. При этом суммы налога, уплаченные по основным

средствам и нематериальным активам, приобретаемым за счет бюджетных ассигнований, а также

вводимым в эксплуатацию законченным капитальным строительством объектам независимо от

источника финансирования, не принимаются к возмещению из бюджета, а относятся на увеличение их

балансовой стоимости.

Такой порядок отнесения на инвестиционные расходы «входного» НДС при приобретении основных

средств, вводимых в эксплуатацию законченным капитальным строительством, приводит на практике к

значительному удорожанию капитальных вложений и может служить препятствием к обновлению

основных производственных фондов предприятий. Поэтому с 1 января 2001 г. суммы НДС по

вводимым в эксплуатацию законченным капитальным строительством объектам, уплаченные

подрядным организациям, будут предъявляться к возмещению из бюджета в момент ввода в

эксплуатацию объектов капитального строительства. Такой же порядок будет действовать и при

выполнении работ хозяйственным способом.

Из всех основных средств исключение составляют легковые автомобили и микроавтобусы: НДС,

уплаченный при их приобретении, не исключается из общей суммы налога, подлежащей перечислению

в бюджет. Этот налог также не увеличивает стоимости произведенной продукции (т. е. не включается в

состав затрат на производство и реализацию), а уплачивается за счет соответствующих источников

финансирования. Такой же порядок установлен в отношении НДС по закупленным товарам (работам,

услугам), использованным на непроизводственные нужды. Однако у сельскохозяйственных

предприятий подобный НДС подлежит зачету. С введением в действие II части Налогового кодекса

будет возмещаться из бюджета «входной» НДС по приобретенным легковым автомобилям.

Если предприятия выпускают и реализуют товары, облагаемые НДС по ставкам 10 и 20 %, они

должны вести отдельный учет реализации товаров и НДС в разрезе различных ставок.

Расходы на служебные командировки (проезд, оплату за пользование постельными

принадлежностями в поезде, расходы по найму жилого помещения) в пределах норм, установленных

законодательством, включается в себестоимость продукции (работ, услуг) без НДС. Сумма НДС,

предъявляемая к возмещению из бюджета, определяется по расчетной ставке от указанных расходов (в

пределах нормы), а сверх нормы – налог возмещению из бюджета не подлежит и относится за счет

прибыли, остающейся в распоряжении организации. Такой же порядок возмещения из бюджета

входного НДС применяется и для некоторых других расходов, подлежащих нормированию,

установленному законодательством. Это расходы на содержание служебного автотранспорта,

компенсация за использование для служебных целей личных легковых автомобилей, представительские

расходы.

В случае если предприятие приобрело материалы (работы, услуги) для производственных нужд за

наличный расчет в розничной торговле или у населения, то НДС расчетным путем не выделяется и к

зачету (возмещению) не принимается. Однако если такое приобретение было сделано за наличный

расчет у предприятия-изготовителя (организации-изготовителя) или снабженческо-сбытовой, оптовой

организации при наличии приходного кассового ордера и накладной на отпуск товаров с выделением

суммы НДС отдельной строкой, предъявление налога бюджету производится в общеустановленном

порядке (только в пределах лимитов, установленных Указанием ЦБ РФ от 07.10.98 № 375-У).

Если в первичных учетных документах и расчетных документах, подтверждающих стоимость

приобретенных материальных ресурсов (работ, услуг), не выделена сумма НДС, исчисление ее

расчетным путем не производится и стоимость материалов, включая предполагаемый НДС,

учитывается на счете 10 «Материалы» с последующим списанием на издержки производства

(обращения). По товарам (работам, услугам), использованным при изготовлении продукции и

осуществлении операций, освобожденных от НДС на основании льгот, НДС бюджету не предъявляется,

а относится на издержки производства и обращения. В случае превышения подлежащих зачету сумм

НДС по товарно-материальным ценностям (работам, услугам), основным средствам и нематериальным

активам над суммами налога по реализованным товарам (работам, услугам) разница засчитывается в

уплату предстоящих платежей или возмещается налоговыми органами по месту нахождения

122

предприятия на основании представленных предприятием расчетов. Возврат производится в

десятидневный срок со дня получения расчета за соответствующий период. Своевременно не

включенные в расчет суммы налога по материальным ценностям по истечении трехгодичного срока,

исчисляемого с 1-го числа месяца, следующего за отчетным (в котором подлежали вычету НДС, но не

были включены в расчет), к зачету не принимаются и не подлежат возврату.

Особый порядок уплаты НДС установлен для иностранных предприятий, реализующих товары

(работы, услуги) на территории РФ и не состоящих на учете в российском налоговом органе.

Российские предприятия, не имеющие подтверждающих сведений о регистрации их иностранных

контрагентов в налоговой инспекции, при перечислении средств такому иностранному предприятию

удерживают НДС из этих сумм, т. е. выполняют функции налогового агента. После уплаты НДС за

иностранного контрагента предприятие – источник выплаты получает право на возмещение НДС по

приобретенным товарам (работа, услугам), использованным для производственных целей. Если

приобретенные товары (работы, услуги) были направлены на производство продукции, освобожденной

от налога, то НДС, уплаченный за иностранное предприятие, относится на издержки производства и

обращения. Иностранное предприятие, с которого был удержан налог, имеет право на возмещение

налога, уплаченного в бюджет при ввозе товаров на территорию России либо при покупке

материальных ресурсов производственного назначения, если эти покупки сделаны на территории РФ.

Для этого иностранное предприятие должно стать на учет в качестве налогоплательщика и обратиться в

налоговый орган с соответствующим заявлением.

Налог не удерживается, если российское предприятие оплачивает импортные товары, ввозимые на

территорию России в соответствии с внешнеторговыми контрактами. В данном случае налог взимается

таможенными органами на основе таможенной стоимости товара, поэтому удержание налога

российским покупателем приведет к двойному налогообложению.

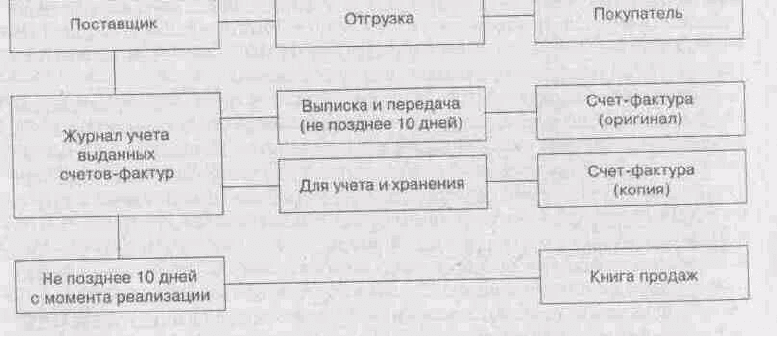

С 1 января 1997 г. согласно указу Президента от 8.05.96 № 685 и Постановлению Правительства РФ

от 29.07.96 № 914 введен дополнительный инструмент контроля за правильностью осуществления

расчетов по НДС - счета фактуры новой формы, призванные фиксировать все операции по отпуску

покупателям товаров, выполнению работ и оказанию услуг. С 2000 г. эта норма внесена в Закон

РФ «О налоге на добавленную стоимость» от 06.12.91 № 1992-1. Счета фактуры должны

оформляться независимо от того, облагается данная сделка налогом или нет. Соответственно должны

оформляться и журналы учета счетов-фактур с регистрацией их в книге продаж и покупок. Счета-

фактуры выписываются плательщиками НДС (поставщиками товаров, работ, услуг) в двух экземплярах.

При регистрации в журнале учета выдаваемых покупателям счетов-фактур им присваивается

порядковый номер. Оригинал счета-фактуры передается покупателю не позднее 10 дней после

наступления одного из следующих моментов: отгрузки товаров, выполнения работ, оказания услуг;

получения предоплаты (аванса).

Второй экземпляр (копия) остается у поставщика. При получении аванса счет-фактура составляется в

одном экземпляре и хранится у поставщика в журнале учета выданных счетов-фактур. Порядок выдачи

и учета счетов-фактур можно представить в виде схемы (см. рис. 8.4).

Рис. 8.4. Порядок выдачи и учета счетов-фактур

При реализации населению за наличный расчет товаров (работ, услуг) с использованием контрольно-

кассовых аппаратов требования Постановления Правительства РФ № 914 от 29.07.96 считаются

123

выполненными, если чек, выданный покупателю, содержит следующие реквизиты: наименование

продавца; номер контрольно-кассового аппарата; цену товара с НДС.

Сроки уплаты в бюджет налога на добавленную стоимость зависят от суммы ежемесячных платежей.

НДС может вноситься в доход бюджета декадными платежами с последующим перерасчетом по итогам

работы за месяц; ежемесячно, исходя из фактических оборотов по реализации товаров (работ, услуг) за

истекший календарный месяц; ежеквартально – при незначительных суммах ежемесячных платежей.

Таким образом, налог уплачивается:

• ежемесячно, исходя из фактических оборотов по реализации товаров (работ, услуг) за истекший

календарный месяц в срок не позднее 20-го числа следующего месяца – предприятиями со

среднемесячными платежами от 3 тыс. руб. до 10 тыс. руб. При этом, если среднемесячные платежи

превышают сумму в 10 тыс. руб., то налог вносится в бюджет декадными платежами 15-го и 25-го числа

отчетного месяца и 5-го числа следующего месяца в размере

1

/

3

суммы налога, причитающегося к

уплате по последнему месячному расчету. По окончании месяца предприятия исчисляют суммы налога

исходя из фактических оборотов за отчетный месяц и с учетом ранее уплаченных декадных платежей

вносят недостающие суммы в бюджет не позднее 20-го числа следующего месяца. В случае, когда

сумма налога по месячному расчету окажется меньше уплаченной подекадно, разница засчитывается в

уплату предстоящих очередных платежей или возвращается плательщику по его письменному

заявлению в 10-дневный срок;

• с 01.01.00 г. декадные платежи НДС будут отменены;

• ежеквартально, исходя из фактических оборотов, по реализации товаров (работ, услуг) за истекший

квартал в срок не позднее 20-го числа месяца, следующего за отчетным кварталом, – предприятиями со

среднемесячными платежами налога до 3 тысяч рублей; всеми малыми предприятиями независимо от

размера среднемесячных платежей, что является своеобразной льготой.

Размеры среднемесячного платежа определяются плательщиками самостоятельно по данным за

последний квартал. Вновь созданные предприятия и те, которые ранее не являлись плательщиками,

платят налог исходя из фактического оборота за каждый истекший месяц. По истечении трех месяцев в

зависимости от размера среднемесячного платежа за этот период определяются конкретные сроки

уплаты налога. Плательщики в сроки, установленные для уплаты налога за отчетный период,

предоставляют налоговым органам по месту своего нахождения расчеты по установленной форме в

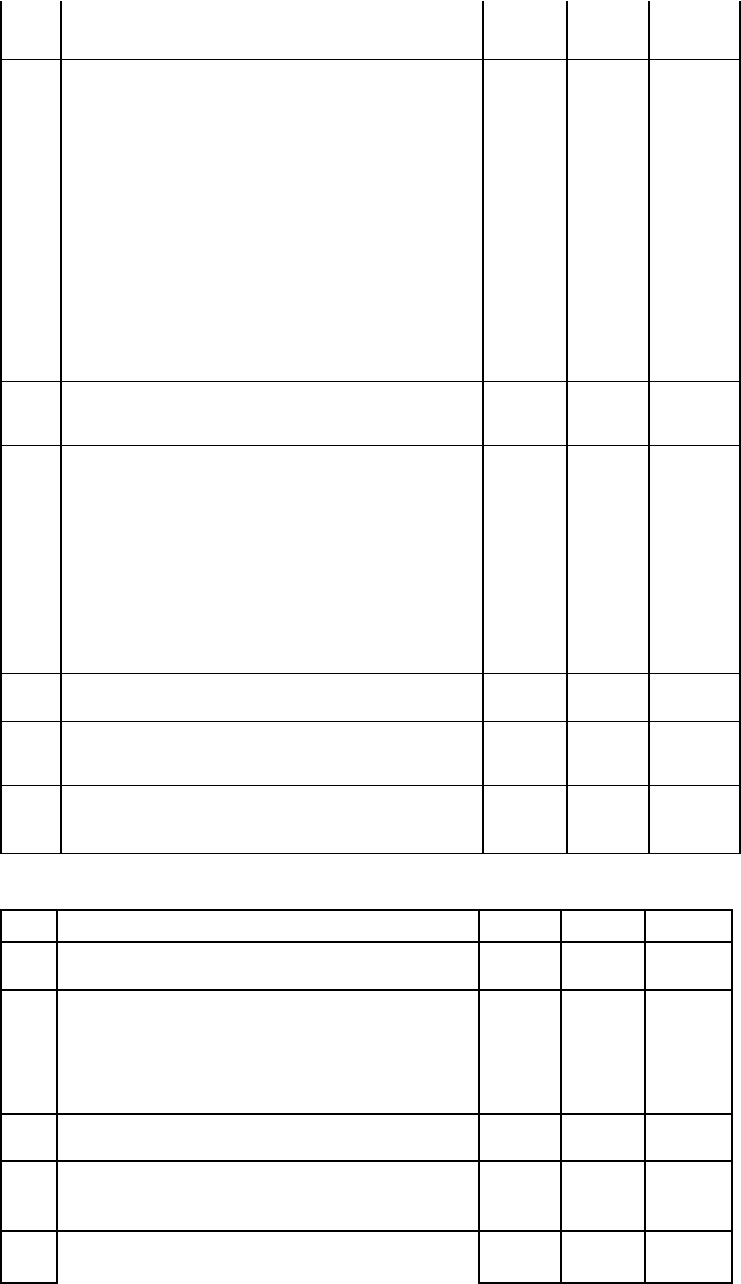

виде так называемой налоговой декларации* (табл. 8.1).

* Рассмотрим порядок расчета НДС на условном примере. Данные для расчета:

• выручка от реализации продукции (работ, услуг) в отчетном периоде составила 24 тыс. руб., в том числе НДС – 4 тыс.

руб.;

• сумма, полученная от покупателя в порядке предварительной оплаты, – 5 тыс. руб.;

• сумма НДС, уплаченная с авансов и предоплат в предыдущем отчетном периоде , – 0,8 тыс.

руб. (сумма аванса, полученного в предыдущем отчетном .периоде, составила 4,8 тыс. руб.). В течение отчетного периода

предприятие приобрело:

• материальных ресурсов для производственных нужд на сумму 12 тыс. руб., в том числе НДС – 2 тыс. руб.; из них

оплачено – 6 тыс. руб., в том числе НДС – 1 тыс. руб.;

• оборудования на сумму 9,6 тыс. руб., в том числе НДС – 1,6 тыс. руб. Оборудование оплачено и принято на учет.

Сумма НДС, подлежащая уплате в бюджет в отчетном периоде, составит: (4 + (5 • 0,1667) – (1 + + 1,6 + 0,8) ~ 1,48 тыс.

руб. Полученные данные внесем в форму расчета (табл. 8.1).

8.5. Налогообложение экспортных операций

В настоящее время активно развиваются партнерские отношения между российскими предприятиями

и зарубежными фирмами. В связи с этим возникает много вопросов, связанных с налогообложением

товаров (работ и услуг), экспортируемых за пределы РФ.

Расчет (налоговая декларация)

по налогу на добавленную стоимость за 200_г.

Таблица 8.1

Ставка Сумма

№

Показатели

Оборот

НДС,

НДС,

п/n % тыс. руб.

1 2 3 4 5

1 Сумма НДС по приобретенным (оприходованным)

124

ценностям, отражаемая по дебету счета 19 «НДС по

приобретенным ценностям» (соответствующих

субсчетов), всего х х 3,60

la Сумма НДС но оприходованным оплаченным

ценностям,

подлежащая списанию с кредита счета 19 «НДС по

приобретенным ценностям» в дебет счета 68 «Расчеты с

бюджетом», субсчет «Расчеты но НДС», итого (п. 1 +

+ п. 2 + п. 3 + п. 4) х х 2,60

113 НИХ:

1) по приобретенным материальным ресурсам, МБП,

выполненным работам, оказанным услугам

производственного характера х X 1,00

2) по нематериальным активам, принятым на учет

с 01.01.93, в том числе подлежащие вычету (зачету)

в размере невозмещеннои части при их реализации

х

X

–

3) НДС но основным средствам, введенным в

эксплуатацию (принятым на учет) с 01.01.93., в том

числе подлежащие вычету (зачету) в размере

невозмещенной части при их реализации х X 1,60

4) х х- –

2 НДС, уплаченный таможенным органам

предприятиями и организациями, формирующими цены на

импортные товары (продукцию)

х X –

3 Стоимость реализуемых товаров (работ, услуг),

облагаемых НДС, включая материальные ценности,

отпущенные на непроизводственные нужды, которые

оплачиваются за счет соответствующих источников

финансирования (кроме межхозяйственных, и других

сельскохозяйственных предприятий и организаций),

а также материальные ценности, реализуемые на

сторону.всего

в том числе:

20,00 X 4,00

20,00

20,00

4,00

–

16,67

–

- 10,00 –

4 Сумма НДС, подлежащая внесению в бюджет по

авансам и предоплатам поступившим в отчетном периоде

5,00 16,67 0,88

5 Исключается сумма НДС, исчисленная с авансов

и предоплат в предыдущем отчетном периоде,

засчитываемая при реализации товаров (работ, услуг)

4,80 16,67 0,80

6 Сумма НДС за отчетный период, подлежащая:

1) уплате в бюджет (стр. 3 + стр. 4) - (стр. 1а + стр. 2 +

+ стр.5) , х X 1,48

Таблица 8.1. (продолжение)

1 2 3 : 4 <. 5

6 2) зачету или возмещению из бюджета (стр. la

+

стр. 2 +

+ стр. 5) - (стр. 3 + стр. 4) х х -

7 Суммы НДС, внесенные в бюджет в отчетном

периоде в

счет предстоящих платежей, всего

х

х

–

в том числе:

7а по декадным (авансовым платежам в размере '/,

от

суммы НДС по последнему месячному расчету

предприятий Минсвязи России) платежам х х -

8 Сумма доплаты по настоящему расчету (стр. 6.1 -

стр. 7)

х х 1,48

9 Подлежит зачету (возмещению) (стр. 7 - стр. 6,1)

или (стр. 7 + стр. 6.2)

х х -

10 Стоимость реализованных товаров (работ, услуг),

не облагаемых НДС, всего

х х -

Таможенный кодекс (ст. 97-99) определяет понятие экспорта. Экспорт товаров – это таможенный

режим, при котором товары вывозятся за пределы таможенной территории РФ без обязательств об их

ввозе на эту территорию. Но налогообложение операций внешнеэкономической деятельности со

странами дальнего зарубежья и со странами СНГ различно.

Как мы уже выяснили, от налога на добавленную стоимость освобождаются экспортируемые за

пределы СНГ товары (собственного производства и приобретенные), работы и услуги (в том числе по

транспортировке, погрузке, разгрузке, перегрузке экспортируемых товаров и по транзиту иностранных

грузов через территорию России). Делается это с целью придания большей конкурентоспособности

125

отечественных товаров (работ, услуг) за рубежом. Однако воспользоваться льготой на практике

непросто. Для этого нужно руководствоваться перечнем видов работ и услуг, которые для целей

налогообложения считаются экспортируемыми [2]. Далее, для обоснования права на льготу при

экспорте организация (предприятие) в обязательном порядке представляет в налоговые органы

следующие документы:

• контракт (или копию) налогоплательщика с иностранным лицом на поставку экспортируемых

товаров, выполнение работ и услуг;

• выписку банка, подтверждающую поступления выручки от иностранного лица на счет российского

налогоплательщика;

• грузовую таможенную декларацию или ее копию с отметкой российского таможенного органа,

осуществляющего выпуск товара в режиме экспорта;

• копию транспортных, или товаросопроводительных, или таможенных, или любых иных

документов, подтверждающих вывоз товаров за пределы СНГ.

Возмещение (зачет) из бюджета НДС, фактически уплаченного поставщикам материальных

ресурсов, выполненных работ, оказанных услуг, использованных при производстве экспортной

продукции (работ, услуг), производится при документальном подтверждении реального экспорта.

Кроме того, для обоснования права экспортера на возмещение сумм НДС, уплаченных поставщикам

в налоговые органы, предоставляются также следующие документы:

• договор (заверенная копия) купли-продажи материальных ресурсов, товаров (работ, услуг) между

экспортером и поставщиком ТМЦ (работ, услуг), используемых для перепродажи, а также в

производстве и реализации поставляемых на экспорт товаров (работ, услуг);

• платежные поручения экспортера российскому банку о перечислении с его счета средств за

поставленные товары (работы, услуги), включая суммы НДС;

• выписки банка, подтверждающие списание средств с расчетного счета экспортера поставщику;

• наличие зарегистрированных в журнале учета первых экземпляров счетов-фактур по

приобретенным материальным ресурсам, а также в книге покупок.

При получении от иностранного партнера стопроцентных авансовых платежей в счет экспорта

товаров (работ) российский налогоплательщик имеет право на возмещение из бюджета сумм НДС,

уплаченных поставщикам за материальные ресурсы, выполненные работы и оказанные услуги. Это

право на возмещение обусловлено тем, что суммы авансовых платежей в счет экспорта облагаются

НДС в общеустановленном порядке, за исключением экспортируемых товаров (работ, услуг),

длительность производственного цикла которых составляет свыше шести месяцев. При получении от

иностранного лица 100 % авансовых платежей зачет (возмещение) НДС производится при

предоставлении в налоговые органы:

• выписки банка, подтверждающей поступление этих средств на счет налогоплательщика в

российском банке;

• копии грузовой таможенной декларации с отметкой российского таможенного органа,

осуществляющего выпуск товара в режиме экспорта.

В течение 10 дней после даты выпуска товара в соответствии с таможенным режимом экспорта

налогоплательщик информирует налоговый орган о вывозе товара. До предоставления документов,

подтверждающих законность применения льготы по экспорту, налогоплательщики не отражают в своих

налоговых декларациях (расчетах) указанные операции. Однако возврат налога не производится по

расчетам, представленным экспортером по истечении трехлетнего срока. В таком случае поставки

товаров, выполненные работы и оказанные услуги подлежат обложению НДС. Имея на то основание,

налогоплательщик заявляет о льготе и, следовательно, о возмещении входного НДС, предоставляя

отдельный расчет (налоговую декларацию) по экспортным операциям. Одновременно с этим

предоставляются документы, подтверждающие обоснование льготы.

На принципиально иной основе происходит налогообложение при поставке товаров (выполнении

работ, оказании услуг) хозяйствующими субъектами стран СНГ. Российские предприятия реализуют

свою продукцию в государства-участники СНГ (кроме Украины) с НДС, Эти государства также

осуществляют поставку товаров в Россию с НДС по ставкам, установленным их налоговым

законодательством. При реализации в России товаров, поступивших из стран СНГ (кроме Украины),

суммы НДС, уплаченные в бюджеты этих стран, подлежат зачету у российских налогоплательщиков.

Обязательным условием для этого является выделение НДС в счетах, счетах-фактурах, накладных и

других учетных документах, подтверждающих стоимость товаров. С 1 февраля 1998 г. товары,

126

производимые па территории Украины и ввозимые на территорию РФ, не облагаются НДС на

российской таможне, но при их последующей реализации в России подлежат обложению НДС.

8.6. Особенности исчисления налога на добавленную стоимость в отдельных отраслях хозяйства

Услуги грузового и пассажирского транспорта (железнодорожного, авиационного, морского,

речного, автомобильного) облагаются налогом на добавленную стоимость. Плательщиками налога по

транспортным перевозкам являются:

• управления железных дорог, производственные объединения железнодорожного транспорта;

• авиакомпании, аэропорты, объединенные авиаотряды, авиационнотехнические базы;

• пароходства, порты, отряды аварийно-спасательных работ, бассейновые управления морских путей;

• производственные предприятия и объединения автомобильного транспорта.

Объектом обложения НДС выступает выручка от перевозки грузов, пассажиров, багажа,

грузобагажа и почты. Кроме того, НДС облагаются все виды платных услуг, оказываемых пассажирам

при транспортных перевозках (за проживание в комнатах отдыха, матери и ребенка, хранение багажа, за

предоставление постельных принадлежностей в поездах и т. д.).

Особенности исчисления НДС при оказании платных услуг обусловлены прежде всего порядком

формирования цены (тарифа) на услуги. По одним услугам она включает в себя стоимость

используемых материалов (ремонт и изготовление обуви, услуги парикмахерских, прачечных,

химчисток и т. д.); по другим (пошив одежды и изделий из меха, ремонт автотранспорта, мебели,

ювелирных изделий и т. д.) – материалы оплачиваются дополнительно к стоимости услуг. Поэтому в

первом случае облагаемый оборот определяется исходя из выручки, полученной за оказанные услуги. В

стоимость услуги материалы включаются по цене приобретения (без НДС и торговой надбавки).

Исчисление налога производится по расчетной ставке 16,67 %. Во втором случае в облагаемый оборот

включается: стоимость выполненных и оплаченных заказчиками услуг; разница между стоимостью

материала, полученной с заказчиков и уплаченной поставщикам с учетом НДС, то есть надбавка к цене.

Налог исчисляется также по расчетной ставке 16,67 % или 9,09 % (по товарам детского ассортимента).

Следует иметь в виду, что НДС не облагаются услуги, оказываемые без взимания платы с

потребителя, по ремонту и техническому обслуживанию бытовой радиоаппаратуры и других

технически сложных бытовых приборов в период гарантийного срока их эксплуатации. Это

обусловлено включением гарантийного обслуживания в цену производителем товара, который при его

реализации уплатил налог в бюджет. Поэтому и средства, полученные от предприятия-изготовителя для

осуществления гарантийного обслуживания, не облагаются НДС у организации, оказывающей

подобные услуги.

Особенности исчисления налога на добавленную стоимость по операциям, осуществляемым

финансово-кредитными учреждениями, будут рассмотрены в гл. 15.

В проекте Налогового кодекса (II часть) предусматривается дальнейшее совершенствование порядка

исчисления и уплаты НДС. Приоритетным в обсуждаемых направлениях налоговой реформы должно

стать реальное облегчение налоговой нагрузки на экономику. НДС в настоящее время является

основным и наиболее стабильным источником налоговых поступлений федерального бюджета, поэтому

больших изменений в его функционировании не предполагается. В частности обсуждается возможность

расширения круга налогоплательщиков за счет индивидуальных предпринимателей при объеме их

выручки выше определенного уровня, упорядочение системы исчисления НДС путем перехода на метод

накоплений при определении налогооблагаемого оборота. Датой фактической реализации товаров

(работ, услуг) для исчисления НДС при этом должна быть принята более ранняя: предъявление счета-

фактуры покупателю, день оплаты товаров (работ, услуг) или день отгрузки товаров (выполнения работ,

оказания услуг).

Важным является предоставление налогоплательщику права предъявлять к возмещению (зачету)

сумму входного НДС но мере предъявления счета-фактуры поставщика независимо от факта оплаты

товаров (работ, услуг) покупателем (счета-фактуры смогут стать подлинным инструментом налогового

контроля). Однако переход на этот порядок может привести к временному ухудшению финансового

положения предприятий, поэтому Правительство, предлагая новый механизм исчисления НДС, видит

возможность его применения на год позже предполагаемого срока введения в действие Налогового

127

кодекса (II часть).

Следующим важным изменением в НДС является переход на новый порядок его уплаты по месту

назначения при осуществлении торговых отношений со странами СНГ. В Налоговом кодексе

предусмотрено осуществление такого перехода на основе двухсторонних соглашений, заключаемых

Правительством РФ с каждой из стран СНГ.

Контрольные вопросы

1. Что такое добавленная стоимость?

2. Когда и с какой целью НДС был введен в Российской Федерации?

3. Какова роль НДС в формировании доходной базы бюджета Российской Федерации?

4. Каким условиям должна отвечать организация, чтобы стать самостоятельным плательщиком НДС?

5. Что является объектом обложения НДС?

6. Какие виды работ и услуг облагаются НДС?

7. Какие цены применяются при исчислении облагаемого оборота?

8. В каких случаях налоговые органы вправе контролировать правильность применения цен по

сделкам?

9. Каков диапазон ставок НДС, применяемых в странах Западной Европы?

10. Как изменялись ставки НДС в России? Какие ставки НДС действуют в настоящее время?

11. Какова область применения расчетных ставок НДС?

12. Кто устанавливает льготы по НДС?

13. Возможно ли применение льготы при отсутствии раздельного учета затрат и реализации

продукции, освобождаемой от НДС и облагаемой налогом?

14. Какие документы необходимо предоставить в налоговые органы для подтверждения реального

экспорта товаров (работ, услуг)?

15. Какие дополнительные документы предоставляются в налоговые органы для обоснования права

экспортера на возмещение из бюджета сумм входного НДС?

16. Каков предельный срок, в течение которого можно воспользоваться льготой по экспорту товаров

(работ, услуг)?

17. Какой порядок обложения НДС стопроцентных авансовых платежей, полученных от

иностранного партнера в счет экспорта товаров (работ, услуг)?

18. Применяется ли льгота по экспорту при реализации товаров (работ, услуг) в страны – члены

СНГ?

19. Кто является плательщиком НДС по транспортным перевозкам? Что является объектом

обложения НДС по этим услугам?

20. Чем обусловлены особенности исчисления НДС при оказании платных услуг? Как определяется

облагаемый оборот по платным услугам?

Список литературы

1. Закон РФ «О налоге на добавленную стоимость» от 06.12.91 № 1992-1.

2. Инструкция ГНС РФ «О порядке исчисления и уплаты налога на добавленную стоимость» от

11.10.95 г. № 39.

3. Мещерякова О. В. Налоговые системы развитых стран мира (справочник). – М., 1995.

4. Останов М. Т. Налоговая реформа и гармонизация налоговых отношений.– СПб, 1997.

5. Тимофеева О. Ф. Налоги в рыночной экономике. – М., 1993.

6. Юткина Т. Ф. Налоги и налогообложение: учебник. – М.: Инфра-М, 1999.

ГЛАВА 9. АКЦИЗЫ

После изучения данной главы вы сможете:

• дать характеристику акцизов как специфического вида косвенных налогов;

• сравнить акцизы с наиболее близким им по форме и содержанию косвенным налогом - налогом на

добавленную стоимость и указать принципиальные различия между ними;

• показать роль акцизов в формировании доходов бюджетов федерального и регионального уровней;

128

• объяснить порядок расчета и уплаты указанного налога.

9.1. Экономическое содержание акцизов

Акцизы – старейшая форма косвенного налогообложения; первое упоминание о них относится к

эпохе Древнего Рима. Уже тогда существовали акцизы на соль и некоторые другие предметы массового

потребления. С развитием товарно-денежных отношений акцизная форма налогообложения становится

доминирующей, но в дальнейшем, по мере развития прямого подоходно-имущественного обложения,

роль акцизов постепенно ограничивается. Однако и по сей день акцизы используются в налоговых

системах практически всех стран и играют заметную роль в формировании финансовых ресурсов

государства. Исторически сложилось так, что объектами акцизного налогообложения являются прежде

всего товары массового спроса, что и предопределяет высокую фискальную значимость этих налогов. В

СССР в течение более чем шестидесятилетнего периода акцизы не имели самостоятельного значения и

были «закамуфлированы» под налог с оборота, будучи, по существу, его неотъемлемой составной

частью. В 1992 г. в ходе проведения налоговой реформы в Российской Федерации акцизы вновь были

«восстановлены в правах» и вошли в качестве самостоятельного налогового платежа в систему

федеральных налогов. Акцизы играют существенную роль в формировании доходов бюджетов всех

уровней. Так, удельный вес акцизов в общей сумме доходов федерального бюджета РФ в течение 1997-

2000 гг. составил соответственно 17,5, 21,4, 18,3 и 15,0 %. В то же время нельзя не отметить роль

акцизов в формировании бюджетов субъектов федерации. Так, удельный вес акцизов в доходах

бюджета Санкт-Петербурга в 1998–1999 гг. составил соответственно 6,5 и 8,5%.

Акцизы – разновидность косвенных налогов, но наделенная рядом специфических черт. Во-первых,

акциз является индивидуальным налогом на отдельные виды и группы товаров (в то время как НДС –

универсальный косвенный налог). Во-вторых, объектом налогообложения является оборот по

реализации только товаров, причем перечень подакцизных товаров ограничен всего несколькими

наименованиями (тем самым из сферы обложения акцизами выпадают работы и услуги). И в-третьих,

акцизы взимаются преимущественно в производственной сфере, в то время как налог на добавленную

стоимость – в сфере производства и обращения.

В настоящее время акцизами облагаются такие товары, как спирт этиловый из всех видов сырья,

спиртосодержащие растворы; алкогольная продукция (спирт питьевой, водка, ликеро-водочные

изделия, коньяки, вино натуральное, вино специальное и иная пищевая продукция с содержанием

этилового спирта более полутора процентов от объема единицы алкогольной продукции, за

исключением виноматериалов); пиво; табачные изделия; ювелирные изделия; нефть, включая газовый

конденсат; бензин автомобильный; легковые автомобили (за исключением автомобилей с ручным

управлением, в том числе ввозимых на территорию России и реализуемых инвалидам); отдельные виды

минерального сырья.

При этом не облагаются акцизами:

коньячный спирт;

спирт-сырец;

виноматериалы;

денатурированная спиртосодержащая продукция, включая денатурированный спирт;

спиртосодержащие лекарственные, лечебно-профилактические средства, а также средства,

изготавливаемые аптечными учреждениями по индивидуальным рецептам;

спиртосодержащие препараты ветеринарного назначения;

парфюмерно-косметическая продукция;

спиртосодержащие отходы, образующиеся при производстве спирта этилового из пищевого

сырья, ликеро-водочных изделий, подлежащие дальнейшей переработке;

ювелирные изделия, являющиеся предметом культа (за исключением обручальных колец).

Кроме того, освобождаются от взимания акциза товары (за исключением легковых автомобилей),

ввозимые на таможенную территорию РФ для выполнения работ по соглашениям о разделе продукции

лицами, которые являются инвесторами или операторами указанных соглашений, либо другими

юридическими лицами, участвующими в выполнении работ по указанным соглашениям на основе

договоров (контрактов) с инвесторами, а также добываемые при выполнении соглашений о разделе

продукции подакцизные виды минерального сырья и продукты его переработки, предусмотренные

указанными соглашениями, если такие товары являются в соответствии с условиями указанных

129

соглашений собственностью инвесторов.

В проекте специальной части Налогового кодекса перечень подакцизных товаров расширен за счет

горюче-смазочных материалов ввиду проектируемой отмены налога на реализацию ГСМ.

9.2. Плательщики налога, объект налогообложения

9.2.1. Плательщики акцизов

Плательщиками акцизов являются:

• предприятия и организации, являющиеся юридическими лицами по законодательству РФ,

производящие и реализующие подакцизные товары, в том числе изготовленные из давальческого сырья

(т. е. товары, изготовленные из переданного его владельцами сырья без оплаты стоимости другому

предприятию для переработки, включая доработку и розлив). Филиалы и иные обособленные

подразделения российских предприятий и организаций не могут рассматриваться в качестве

самостоятельных налогоплательщиков, но исполняют обязанности этих организаций по уплате налогов

по месту своего нахождения;

• иностранные юридические лица, международные организации, филиалы и другие обособленные

подразделения иностранных юридических лиц и международных организаций, а также созданные на

территории РФ иностранные организации, не имеющие статуса юридического лица, производящие и

реализующие подакцизные товары на территории Российской Федерации;

• индивидуальные предприниматели, производящие и реализующие подакцизные товары на

территории РФ (в том числе товары, изготовленные из давальческого сырья);

• предприятия, производящие подакцизные товары, используемые для производства товаров, не

облагаемых акцизами, а также собственных нужд;

• собственники давальческого сырья по товарам, производимым из давальческого сырья за

пределами РФ;

• организации, осуществляющие первичную реализацию конфискованных и бесхозяйных

подакцизных товаров, а также подакцизных товаров, по которым произошел отказ в пользу государства;

• организации, осуществляющие первичную реализацию подакцизных товаров, ввезенных на

территорию РФ без таможенного оформления, или использующие эти товары при производстве

неподакцизных товаров.

Состав плательщиков акцизов по подакцизным товарам, ввозимым на территорию РФ, определяется

таможенным законодательством Российской Федерации.

9.2.2. Объект налогообложения

Объектом обложения акцизами являются:

• по товарам, производимым на территории Российской Федерации:

а) для организаций, производящих и реализующих подакцизные товары, на которые установлены

процентные (адвалорные) ставки, предназначенные для производства других товаров, не облагаемых

акцизами или используемых для собственных нужд, – стоимость товаров по отпускным ценам без учета

акциза;

б) для организаций, производящих подакцизные товары из давальческого сырья; организаций,

осуществляющих первичную реализацию конфискованных и бесхозяйных товаров и товаров, по

которым произошел отказ в пользу государства, а также по товарам, ввезенным на территорию РФ без

таможенного оформления, на которые установлены адвалорные ставки, – стоимость товаров исходя из

максимальных отпускных цен предприятия без учета акциза на момент передачи подакцизных товаров.

В случае если предприятие не выпускает аналогичную продукцию из собственного сырья, то объект

налогообложения определяется исходя из рыночных отпускных цен без учета акциза, сложившегося на

аналогичные товары в данном регионе в предыдущем отчетном периоде;

• по реализуемым владельцами давальческого сырья товарам, произведенным за пределами РФ, на

которые установлены адвалорные ставки, если владельцы зарегистрированы в качестве

налогоплательщиков в РФ, – стоимость реализуемых товаров по отпускным ценам без учета акциза;

• по товарам, на которые установлены твердые (специфические) ставки акцизов, – объем

реализованных товаров в натуральном выражении;

130