Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

гектара пашни по субъектам РФ установлены Законом РФ «О плате за землю» от 11.10.91 г. № 1738-

1[4]. Органам законодательной (представительной) власти субъектов РФ предоставлено право, исходя

из средних размеров налога и кадастровой оценки угодий, определять и утверждать ставки земельного

налога по группам почв пашни, а также многолетних насаждений, сенокосов и пастбищ. Ставки налога

за землю в городах определяются на основе средних ставок по экономическим районам РФ, категориям

городов с учетом их статуса, уровня социально-культурного потенциала, исторической и

рекреационной ценности территории. Средние ставки дифференцируются по местоположению и зонам

градостроительной ценности территории органами местного самоуправления городов. Налог за часть

площади земельного участка сверх установленной нормы отвода взимается в двукратном размере.

По земельному налогу установлен ряд льгот. В частности, от уплаты земельного налога полностью

освобождаются:

• заповедники, национальные и дендрологические парки, ботанические сады;

• предприятия, а также граждане, занимающиеся традиционными промыслами в местах проживания

и хозяйственной деятельности малочисленных народов и этнических групп, а также народными

художественными промыслами и народными ремеслами в местах их традиционного бытования;

• научные организации, опытные, экспериментальные и учебно-опытные хозяйства научно-

исследовательских учреждений и учебных заведений сельско- и лесохозяйственного профиля, а также

научные учреждения и организации другого профиля за земельные участки, непосредственно

используемые для научных, научно-экспериментальных, учебных целей и для испытаний сортов

сельскохозяйственных и лесохозяйственных культур;

• учреждения искусства, кинематографии, образования, здравоохранения, финансируемые за счет

средств бюджетов различных уровней либо за счет профсоюзов (за исключением курортных

учреждений), детские оздоровительные учреждения независимо от источников финансирования,

государственные органы охраны природы и памятников истории и культуры, а также религиозные

объединения, на земле которых находятся используемые ими здания, охраняемые государством как

памятники истории, культуры и архитектуры;

• предприятия, учреждения, организации, а также граждане, получившие для сельскохозяйственных

нужд нарушенные земли (требующие рекультивации) на первые 10 лет пользования;

• земли, занятые полосой слежения вдоль Государственной границы РФ;

• земли общего пользования населенных пунктов;

• учреждения культуры, физической культуры и спорта, туризма, спортивно-оздоровительной

направленности и спортивные сооружения (за исключением деятельности не по профилю спортивных

сооружений, физкультурно-спортивных учреждений) независимо от источника финансирования;

• высшие учебные заведения, научно-исследовательские учреждения, предприятия и организации

Российской академии наук, Российской академии медицинских наук, Российской академии

сельскохозяйственных наук, Российской академии образования, Российской академии архитектуры и

строительных наук, государственные научные центры, а также высшие учебные заведения и научно-

исследовательские учреждения министерств и ведомств РФ по перечню, утвержденному

Правительством РФ;

• государственные предприятия связи, акционерные общества связи, контрольный пакет акций

которых принадлежит государству, обеспечивающие распространение (трансляцию) государственных

программ телевидения и радиовещания, а также осуществляющие деятельность в интересах обороны

Российской Федерации, государственные предприятия водных путей и гидросооружений Министерства

транспорта РФ, предприятия, государственные учреждения и организации морского и речного

транспорта, в том числе за земли, покрытые водой и искусственно созданные территории при

строительстве гидротехнических сооружений, за земли, занятые федеральными автомобильными

дорогами общего пользования, аэродромами, аэропортами и ремонтными заводами гражданской

аэронавигации, отнесенными к федеральной собственности;

• предприятия, научные организации и научно-исследовательские учреждения за земельные участки,

непосредственно используемые для хранения материальных ценностей, заложенных в

мобилизационный резерв Российской Федерации;

• земли, предоставляемые для обеспечения деятельности органов государственной власти и

управления, а также Министерства обороны РФ;

• санитарно-курортные и оздоровительные учреждения, учреждения отдыха, находящиеся в

государственной и муниципальной, а также в профсоюзной собственности;

111

• внутренние, железнодорожные и пограничные войска, войска гражданской обороны за земли,

предоставленные для их размещения для постоянной деятельности;

• учреждения и органы уголовно-исполнительной системы;

• участники Великой Отечественной войны и граждане, на которых распространены льготы

участников Великой Отечественной войны;

• инвалиды I и II групп;

• Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда и др.

Налог на землю, расположенную в полосе отвода железных дорог, взимается с предприятий,

учреждений и организаций железнодорожного транспорта в размере до 25 % от ставки земельного

налога, установленной за сельскохозяйственные угодья. Органы законодательной (представительной)

власти субъектов РФ имеют право устанавливать дополнительные льготы по земельному налогу в

пределах сумм земельного налога, находящегося в распоряжении соответствующего субъекта РФ.

Органы местного самоуправления имеют право устанавливать льготы по земельному налогу в виде

частичного освобождения на определенный срок, отсрочки выплаты, понижения ставки земельного

налога для определенных плательщиков в пределах суммы налога, остающейся в распоряжении

соответствующего органа местного самоуправления.

Юридические лица – плательщики земельного налога – исчисляют его самостоятельно и ежегодно не

позднее 1 июля представляют в налоговые инспекции по месту нахождения облагаемых объектов

налоговую декларацию. Исчисление земельного налога гражданам производится налоговыми

инспекциями, которые не позднее 1 августа вручают им налоговое уведомление об уплате налога. Все

плательщики уплачивают земельный налог равными долями в два срока: не позднее 15 сентября и 15

ноября. Размер, условия и сроки внесения арендной платы за землю устанавливаются договором, в

котором определяется и ее форма (денежная или натуральная).

Платежи за землю зачисляются на бюджетные счета соответствующих органов местного

самоуправления. Часть средств аккумулируется на уровне бюджетов субъектов РФ, часть – в

федеральном бюджете для финансирования централизованных мероприятий. Земельный налог и

арендная плата имеют целевое назначение и используются на финансирование мероприятий по

землеустройству, ведение земельного кадастра, мониторинг, охрану земель и повышение ее

плодородия, на освоение новых земель, компенсацию затрат землепользователей на эти цели и

погашения ссуд, выданных под названные мероприятия. Однако ФЗ РФ от 31.12.99 г. «О федеральном

бюджете на 2000 год» (статья 24) приостанавливает действие Закона «О плате за землю» № 1738-1 от

11.10.91 г. в части целевого использования земельного налога и арендной платы за земли

сельскохозяйственного назначения и устанавливает, что в 2000 г. плательщики земельного налога и

арендной платы за земли городов и поселков перечисляют указанные платежи на счета органов

федерального казначейства Министерства финансов РФ с последующим их распределением между

уровнями бюджетной системы Российской Федерации в следующем объеме: в федеральный бюджет –

30 %; в бюджеты субъектов РФ – 20 %; в бюджеты городов и поселков, иных муниципальных

образований - 50 %.

Основные изменения, предусмотренные проектом Налогового кодекса РФ (часть II) в действующем в

настоящее время земельном налоге, касаются прежде всего налоговой базы. Она принимается равной

кадастровой стоимости земельного участка (при ее отсутствии – ее нормативной цене) и рассчитывается

на основе нормативов, определяемых по оценочным зонам данной территории. Такой налог будет

применяться до введения на данной территории налога на недвижимость.

7.5. Лесной доход

Лесной доход представляет собой совокупность платежей за пользование лесными ресурсами,

включающими в себя лесные подати и арендную плату за участок лесного фонда, сданный в аренду.

Следовательно, пользование лесным фондом в РФ является платным. Лесной доход носит рентный

характер, что объясняется естественным различием лесорастительных и транспортных условий в

лесном хозяйстве. Будучи доходным источником бюджета, лесной доход призван покрыть расходы

государства на воспроизводство древесины.

Основное место в составе лесного дохода занимают лесные подати, являющиеся платой, взимаемой

за:

• древесину, отпускаемую на корню;

112

• заготовку живицы, второстепенных лесоматериалов, сенокошение, выпас скота, промысловую

заготовку древесных соков, дикорастущих ягод, грибов, лекарственных растений, технологического

сырья, размещение ульев, пасек и другие побочные лесопользования;

• использование лесных угодий для нужд охотничьих хозяйств, в оздоровительных, туристических,

спортивных и других аналогичных целях.

В составе лесных податей взимается и плата за земли лесного фонда.

Плательщиками лесных податей за древесину, отпускаемую на корню, выступают

лесопользователи, осуществляющие заготовку древесины в лесном фонде РФ, а также в лесных

насаждениях, не входящих в лесной фонд (юридические лица, в том числе иностранные и физические

лица). Размеры лесных податей определяются по ставкам, установленным за единицу продукции,

получаемой при пользовании лесным фондом, а по отдельным видам пользования – по гектарным

ставкам эксплуатируемой площади лесного фонда. В соответствии с методическими рекомендациями,

утвержденными федеральной службой лесного хозяйства России, минимальные ставки лесных податей

за 1 м

3

отпускаемой древесины устанавливаются органами власти субъектов РФ по лесотаксовым

районам. Минимальные ставки (таксы и рентные надбавки) лесных податей дифференцированы по:

• лесотаксовым поясам;

• видам основных пород леса: наиболее высокие таксы установлены на бук, дуб, кедр, сосну, а самые

низкие – на осину, ольху;

• качеству древесины (деловая и дровяная);

• ассортиментам деловой древесины (крупная, средняя, мелкая).

Кроме того, применяется шкала рентных надбавок к таксам на деловую древесину за 1 м

3

в

зависимости от показателя ликвидного запаса на один гектар эксплуатационной площади и расстояния

вывозки заготовленной древесины от места заготовки до ближайшего пункта сплава или погрузки.

Минимальные ставки позволяют определить нижнюю границу рыночной цены используемых лесных

ресурсов и применяются при продаже древесины на корню, а также при выдаче разрешений на право

пользования другими ресурсами леса с торгов, аукционов и конкурсов в качестве начальной (стартовой)

цены. Конкретные ставки и размеры лесных податей устанавливаются органами местного

самоуправления по результатам лесных торгов и конкурсов или иным способом, но они не могут быть

ниже минимальных ставок. Учет отпускаемой древесины на корню в зависимости от способа рубок

производится по площади, числу деревьев, назначенных в рубку, и по количеству заготовленных

лесоматериалов.

Объект обложения лесными податями – объем древесины на корню, отпускаемой

лесопользователям. Для определения объема производится материальная оценка лесосеки или запаса

древесины в плотных кубометрах. При этом используются специальные таблицы (разрядов высот и

объемов стволов, выхода отдельных сортиментов из деловых стволов), разработанные по лесотаксовым

поясам и породам леса. Исчисленная плата за отпуск древесины на корню фиксируется в лесорубочных

билетах, выданных на заготовку и вывоз древесины. Мелкий отпуск леса осуществляется по особым

ордерам – «Лесорубочным билетам», которые должны быть получены лесопользователями до начала

работ по заготовке древесины на разрешенных площадях лесосек. Плата за древесину, отпускаемую на

корню, полностью вносится в доход бюджета в том календарном году, на который выделен лесосечный

фонд в следующие сроки: 15 февраля – 15 %, 15 марта – 10 %, 15 апреля - 10 %, 15 июня - 10 %, 15

июля - 10 %, 15 сентября - 15 %, 15 ноября – 15 %, 15 декабря – 15 %. В случае отпуска древесины на

корню по каждому лесорубочному билету в объеме до 500 м

3

сумма платы за древесину по срокам не

разбивается, а вносится полностью перед выпиской последнего. При получении лесорубочного билета

после наступления срока очередного взноса платы за отпуск древесины на корню лесозаготовители

вносят в бюджет все платежи по истекшим срокам. Плата за древесину поступает в бюджеты районов,

на территории которых осуществляется пользование лесным массивом. Если отпуск древесины на

корню с аукционов (торгов, конкурсов) осуществлен по стоимости, превышающей ставки лесных

податей, то 50 % разницы перечисляется на счета органов управления лесным хозяйством. Остальная

часть указанной разницы перечисляется в районный (городской) бюджет.

В Налоговом кодексе РФ плата за пользование лесным фондом получила название лесного налога.

Существенных изменений в действующий механизм исчисления лесного налога вносить не

предполагается.

Контрольные вопросы

113

1. В чем состоит сущность платежей за природные ресурсы?

2. Какие методы используются при экономической оценке природных ресурсов?

3. Какие элементы включает в себя современная система платежей за использование природных

ресурсов?

4. Чем обусловлено введение платы за пользование недрами?

5. Какие платежи включает в себя система платежей за пользование недрами?

6. В какой форме взимаются эти платежи?

7. Какие пользователи недр освобождаются от оплаты за пользование недрами?

8. Какие изменения внесет в платежи за пользование недрами Налоговый кодекс РФ (часть II)?

9. Чем обусловлено введение платы за пользование водными объектами?

10. Кто является плательщиком платы?

11. Как определяется величина платы за пользование водными объектами?

12. Какое потребление воды освобождено от платы?

13. Какие сроки установлены для внесения платы в бюджет?

14. Назовите цель введения платы за землю.

15. Какие формы платы за землю вы знаете?

16. Кто является плательщиком земельного налога?

17. Как исчисляется земельный налог?

18. Назовите основные льготы по земельному налогу.

19. Назовите сроки уплаты земельного налога.

20. Каковы перспективы совершенствования налога?

21. Что такое лесной доход?

22. Что входит в состав лесных податей?

23. Кто является плательщиком лесной подати?

24. Как определяются минимальные и конкретные ставки лесных податей?

25. Как исчисляется плата за отпуск древесины на корню? В какие сроки и в какой бюджет

поступает плата за древесину?

Список литературы

1. Арсенов В. С., Гранич Л. С. Платное природопользование.– Саратов: «Ареал», 1995.

2. Волков А. А..Кондратьев Г. А. Методологические вопросы совершенствования платежей за

природные ресурсы. – М.: НИФИ, 1990.

3. Выскребенцев И. К., Сенокосов Л. Н. Все о налогах за пользование земельными, водными,

минерально-сырьевыми ресурсами и имуществом. – М.: «Налоговый вестник», 1999.

4. Закон РСФСР «О плате за землю» от 11.10.91 г. № 1738-1.

5. Закон РСФСР «Об охране окружающей природной среды» от 19.12.91 г. № 2060-1.

6. Закон РФ «О недрах» от 21,02.92 г. №2395-1.

7. Закон РФ «О плате за пользование водными объектами» от 06.05.98 г. № 71-ФЗ.

8. Инструкция ГНС РФ «О порядке и сроках внесения платы за древесину, отпускаемую на корню»

от 19.04.94 г. № 25.

9. Инструкция ГНС РФ «О порядке исчисления и внесения в бюджет платы за пользование водными

объектами» от 12.08.98 г. № 46.

10. Инструкция ГНС РФ «О порядке исчисления и уплаты отчислений в фонд воспроизводства

минерально-сырьевой базы и целевом использовании отчислений на воспроизводство минерально-

сырьевой базы» от 31.12.96 г. № 44.

11. Инструкция ГНС РФ «О порядке уплаты акцизов на нефть, включая газовый конденсат и

природный газ» от 01.11.95 г. № 40.

12. Инструкция ГНС РФ «По применению Закона РФ «О плате за землю» от 21.02.00 г. №56.

13. Ларионов И. К. О налоговой системе России // Финансы. 1995. № 2.

14. Лесной кодекс РФ от 29.01.97 г. № 22-ФЗ.

15. Управление природоохранной деятельностью в Российской Федерации: Учеб. пособие / Под ред.

Ю. Б. Осипова, Е. М. Львовой. – М.: Лит. агентство «Варяг», 1996.

114

ГЛАВА 8. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

После изучения материалов данной главы вы сможете:

• дать характеристику экономической сущности налога на добавленную стоимость;

• показать его роль в формировании доходной базы бюджетов;

• определить плательщиков этого налога;

• правильно применить льготы по НДС;

• исчислить налог с указанием конкретных сроков его уплаты в бюджет.

8.1. Экономическая роль налога на добавленную стоимость

Основную роль в российской налоговой системе играют косвенные налоги, к которым относятся

налог на добавленную стоимость, акцизы, налог с продаж и таможенные пошлины, занимающие

определяющее место в доходах бюджета. Во многих случаях объекты налогообложения для косвенных

налогов совпадают, что (с учетом большого числа таких налогов) способствует постоянному росту цен

на потребительские товары и услуги. Наиболее существенным из применяемых в РФ косвенных

налогов является налог на добавленную стоимость.

Налог на добавленную стоимость (НДС) – один из самых молодых из формирующих основную часть

доходов бюджетов налогов (предложен французским экономистом М. Лоре в 1954 г., применяется во

Франции с 1958 г.). Лежащий же в основе определения НДС показатель добавленной стоимости начал

использоваться в статистических целях значительно раньше. Например, в США он применяется с 1870-

х гг. для характеристики объемов промышленной продукции, а в России он использовался в

аналитических целях в период НЭПа [5, с. 90-92].

Необходимость применения показателя добавленной стоимости как объекта налогообложения в

европейских странах была обусловлена построением общего рынка. В частности, Римский договор 1957

г. о создании Европейского Экономического Сообщества (ЕЭС) предусматривал разработку и

применение мер, направленных на гармонизацию систем косвенного налогообложения стран-членов, а

наличие НДС в налоговой системе стало обязательным условием вступления в ЕЭС. Основы

современной европейской системы НДС определяются Шестой директивой Совета ЕЭС от 17 мая 1997

г., принятой с целью унификации базы НДС во всех странах-членах Сообщества (что очень важно, так

как определенный процент отчислений направляется на формирование общего бюджета ЕЭС). Однако в

большинстве стран мира применяются свои собственные системы исчисления и взимания НДС (по

состоянию на июнь 1992 г., по данным ОЭСР, НДС применялся в 82 странах)[4,с. 120-121].

Решение задачи развития рыночных отношений в России потребовало реорганизации исчисления и

взимания действовавшего до 1992 г. налога с оборота, который более чем на 80 % мобилизовался в

бюджет в виде разницы между фиксированными государством розничными и оптовыми ценами. В

новых же условиях свободного ценообразования на основе спроса и предложения возможность

формирования бюджета посредством налога с оборота в том его виде, в котором он применялся в СССР,

исключалась. В то же время государство должно было иметь стабильный источник доходов бюджета,

что и предопределило введение в РФ с 1 января 1992 г. налога на добавленную стоимость, что

позволило обеспечить равный подход к вовлечению в процесс формирования бюджета всех

хозяйствующих субъектов независимо от организационно-правовых форм и форм собственности

предприятий.

Налог на добавленную стоимость является косвенным налогом, который влияет и на процессы

ценообразования, и на структуру потребления. В моделях западных экономических систем он

выполняет важную роль в регулировании спроса. Особый акцент на косвенное налогообложение в

нашей стране обусловлен необходимостью решения следующих задач:

• ориентации на гармонизацию налоговых систем стран Европы;

• обеспечения стабильного источника доходов в бюджет;

• систематизации доходов.

Основная функция НДС - фискальная. В среднем НДС формирует 13,5 % доходов бюджетов в

странах, применяющих этот налог, но его доля в бюджетах отдельных государств существенно

различается. Так, во Франции НДС составляет 45 % налоговых поступлений в бюджет, а в Нидерландах

- 24 % [3, с. 115]. Удельный вес НДС в общей сумме налоговых доходов федерального бюджета России

в 1998 г. составил 46,0%, в 1999 г.–44,6%, по проекту бюджета на 2000 г.–41,1 %. Доля доходов от НДС,

115

выраженная в процентах к ВВП, в РФ по проекту бюджета на 1999 г. составила 4,08 %; ожидаемое

исполнение – 4,53 %; по проекту на 2000 г. – 5,2 %. Для сравнения: среднее значение этого показателя в

европейских странах-членах ОЭСР в 1992 г. составило 7,4 %; минимальное значение – 6,5 % в

Германии, максимальное значение – 10,2 % в Греции [4, с. 131].

Для функционирования НДС необходимы соответствующая информационная база, системы учета и

контроля. В отечественных бухгалтерских регистрах не предусмотрен порядок отражения величины

добавленной стоимости, что не позволяет достоверно определить налогооблагаемый оборот и

одновременно усложняет методику исчисления налога. В Законе РФ «О налоге на добавленную

стоимость» от 06.12.91 г. № 1992-1 НДС определяется как форма изъятия в бюджет части добавленной

стоимости. Добавленная стоимость создается на всех стадиях производства и обращения и определяется

в виде разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных

затрат, относимых на издержки производства и обращения. В то же время методические положения

относительно базы налогообложения НДС, которыми руководствуется практика, не совпадают с

понятием «добавленная стоимость», что приводит к значительному расширению объекта

налогообложения.

8.2. Плательщики налога на добавленную стоимость. Объект обложения, облагаемый оборот

Круг плательщиков НДС очень широк. Ими выступают все организации (государственные и

муниципальные предприятия, хозяйственные товарищества и общества, учреждения) независимо от

форм собственности и ведомственной принадлежности, имеющие статус юридического лица, согласно

законодательству Российской Федерации, и осуществляющие производственную и иную коммерческую

деятельность; филиалы, отделения и другие обособленные подразделения организаций (предприятий),

находящихся на территории РФ, в случае самостоятельной реализации товаров (работ, услуг). При

условии осуществления производственной и иной коммерческой деятельности плательщиками НДС

могут быть: предприятия с иностранными инвестициями; международные объединения и иностранные

юридические лица.

Налог на добавленную стоимость включается поставщиком (продавцом) в цену продукции,

реализуемой потребителю (покупателю). Для упрощения расчетов объектом налогообложения у

предприятий, производящих продукцию, является не добавленная стоимость, а весь оборот по

реализации ими товаров (работ, услуг). С целью исключения двойного налогообложения и взимания

налога с добавленной стоимости введен механизм исчисления налога, позволяющий уплачивать в

бюджет разность между НДС, полученным от покупателей продукции, и НДС, уплаченным

поставщикам материальных ресурсов (работ, услуг), израсходованных в производственном процессе.

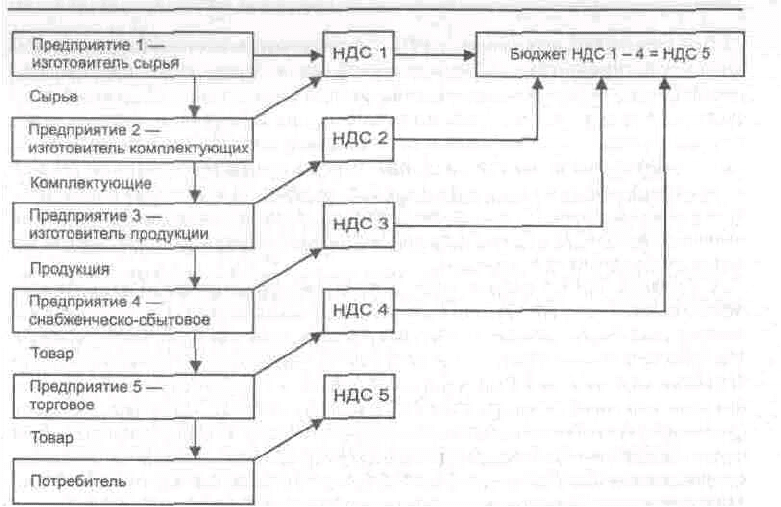

Рассмотрим упрощенную схему расчета НДС при прохождении товара через ряд предприятий – от

изготовителя сырья до конечного потребителя готовой продукции (см. рис. 8.1).

Объектом обложения налогом на добавленную стоимость являются: обороты по реализации на

территории РФ товаров, выполненных работ и оказанных услуг; товары, ввозимые на территорию РФ в

соответствии с таможенным режимом. Налогом облагается реализация товаров не только собственного

производства, но и приобретенных на стороне. При этом товаром считается: продукция (предмет,

изделие), здания, сооружения, другие виды недвижимого имущества, электро- и теплоэнергия, газ, вода.

При реализации работ НДС облагаются объемы выполненных строительно-монтажных, ремонтных,

научно-исследовательских, опытно-конструкторских, технологических, проектно-изыскательских,

реставрационных и других работ.

Налогом на добавленную стоимость облагается реализация следующих видов услуг:

• по сдаче в аренду имущества и объектов недвижимости, в том числе по лизингу;

116

Рис. 8.1. Упрощенная схема расчета НДС

• пассажирского, грузового транспорта, транспортировки газа, нефти, нефтепродуктов,

электрической и тепловой энергии, услуг по перевозке, разгрузке, перегрузке товаров и их хранению;

• посреднических;

• связи, бытовых, жилищно-коммунальных;

• физической культуры и спорта;

• по выполнению заказов торговлей;

• рекламных;

• инновационных, по обработке данных и информационному обеспечению;

• других платных услуг (кроме сдачи земли в аренду).

Кроме того, объектами налогообложения выступают:

• реализация товаров (работ, услуг) внутри предприятия для собственного потребления, если затраты

по ним не относятся на издержки производства и обращения (объекты социально-культурной сферы,

капитальное строительство и др.), а также своим работникам;

• обмен товаров (работ, услуг) без оплаты их стоимости;

• безвозмездная передача или с частичной оплатой товаров (работ, услуг) другим предприятиям,

физическим лицам, в том числе работникам предприятия;

• обороты по реализации предметов залога и их передаче залогодержателю при неисполнении

обеспеченного залогом обязательства.

В облагаемый оборот начиная с 1996 г. включаются любые полученные организацией денежные

средства, если их получение связано с расчетами по оплате товаров (работ, услуг), в том числе суммы

авансовых и иных платежей, полученных в счет предстоящих поставок товаров или выполнения работ

(услуг), и суммы, полученные в порядке частичной оплаты за реализованные товары (работы, услуги).

За облагаемый оборот принимается стоимость реализуемых товаров (работ, услуг), исчисленная исходя

из применяемых цен и тарифов без включения в них НДС, кроме реализации по государственным

регулируемым ценам и тарифам, которые включают в себя НДС. При исчислении облагаемого оборота

по подакцизным товарам в него входит сумма акциза.

С 1 января 1999 г. в соответствии со ст. 40 Налогового кодекса РФ при исчислении облагаемого

оборота применяется фактическая цена (установленная в договоре) реализации товаров (работ, услуг),

даже если она ниже себестоимости, т. е., пока не доказано обратное, предполагается, что договорная

цена соответствует уровню рыночных цен. Рыночной ценой признается цена, сложившаяся при

взаимодействии спроса и предложения на рынке идентичных, однородных товаров (работ, услуг) в

сопоставимых экономических условиях. Под рынком понимается сфера обращения этих товаров (работ,

услуг), определяемая исходя из возможности покупателя приобрести товар (работу, услугу) в

ближайших регионах РФ или за ее пределами. При определении рыночной цены используются

официальные источники информации о рыночных ценах и биржевых котировках.

117

Налоговые органы вправе контролировать правильность применения цен по сделкам лишь в

следующих случаях: между взаимозависимыми лицами; по товарообменным (бартерным) операциям;

при значительном колебании (более чем на 20 % в ту или иную сторону) уровня цен, применяемых

налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного периода

времени; при совершении внешнеторговых сделок*.

* Рассмотрим данное положение на примере. Во время проверки строительной организации налоговая инспекция

выявила, что в январе 1999 г. организация реализовала пять однотипных квартир, при этом три из них были проданы по цене

650 тыс. руб., две – по цене 400 тыс. руб. Средняя цена квартиры составляет:

(650 • 3 + 400 • 2): 5 = 550 тыс. руб.

Доля стоимости квартиры, определенная в размере 20 % от средней цены, составляет:

550-20% - 110 тыс. руб.

Анализируя отклонение уровня цен реализованных квартир от средней цены, можно сделать вывод, что реализация трех

квартир по цене 650 тыс. руб. укладывается в допустимый интервал колебаний:

550 + 110=660 тыс. руб., а реализация квартир по цене 400 тыс. руб. выходит за 20 %-ое отклонение:

550-110 =440 тыс. руб.

Таким образом, цены колеблются в размере, составляющем более 20 %:

(550 - 400): 550 • 100 = 27,27 %.

В этом случае налоговая инспекция вправе сравнить применяемые организацией цены на проданные квартиры с

рыночными. Предположим, что в нашем примере рыночная цена квартиры составила 700 тыс. руб. Тогда налоговая

инспекция при определении облагаемого НДС оборота будет исходить из рыночной цены и вынесет решение о

доначислении налога с суммы:

(700 - 400) • 2 = 600 тыс. руб., а также пеней за его несвоевременную уплату.

Более детально принципы определения цены товаров (работ, услуг) для целей налогообложения, сформулированные в ст.

40 НК РФ, были рассмотрены в главе 5 раздела IV.

В облагаемый оборот не включаются:

• средства, зачисляемые в уставные фонды предприятий их учредителями;

• внутризаводские обороты, т. е. реализация продукции, работ, услуг для промышленно-

производствепных нужд между структурными подразделениями одного и того же предприятия;

• средства, полученные в виде пая (доли) в натуральной и денежной форме при ликвидации или

реорганизации предприятий, в размере, не превышающем их уставной фонд, а также пай (доля)

юридического лица при выходе их из организации в размере не выше вступительного взноса;

• средства, безвозмездно предоставляемые иностранными организациями в виде гранта на

осуществление целевых программ с последующим отчетом об их исполнении;

• средства, перечисляемые головной организации обособленными подразделениями из чистой

прибыли для осуществления централизованных функций по управлению и для формирования фондов

(резервов);

• средства, перечисляемые головной организацией своим обособленным подразделениям из

централизованных финансовых фондов (резервов);

• средства, перечисляемые в благотворительных целях организациям на нужды малоимущих,

социально незащищенных категорий граждан, являющихся получателями таких средств;

• денежные (спонсорские) средства, направляемые на целевое финансирование некоммерческих

организаций, не занимающихся предпринимательской деятельностью (кроме выбывшего имущества).

Для строительных, строительно-монтажных и ремонтных организаций облагаемым оборотом

считается стоимость реализованной строительной продукции (работ, услуг), определенная в

договорных ценах с учетом их изменений в процессе выполнения работ, вызванных повышением

(понижением) цен на строительные материалы, тарифов на транспортные и другие виды услуг.

Строительно-монтажные работы, выполняемые хозяйственным способом, приравниваются к работам,

выполненным на сторону, и облагаются НДС в общеустановленном порядке.

С 1 января 2000 г. для предприятий розничной торговли и общественного питания установлен общий

порядок определения облагаемого оборота, за который принимается стоимость реализуемых товаров

исходя из применяемых цен без включения в них НДС. В таком же порядке определяется облагаемый

оборот при аукционной продаже товаров.

8.3. Ставки налога на добавленную стоимость. Льготы по налогу

Важным элементом налога являются его ставки. При введении налога на добавленную стоимость в

1992 г. была установлена единая ставка 28 %, величина которой была рассчитана исходя из

118

необходимости поддержания доходов бюджета на уровне, обеспечиваемом в предыдущем году налогом

с оборота и налогом с продаж, на смену которым пришел НДС. Ставка НДС в России на момент ее

введения была значительно выше, чем в других странах. Приведем для сравнения основные ставки

налога, действовавшие в 1992 г.: в Австрии –20%, Бельгии – 19,5 %, Дании – 25 %, Франции - 18,6 %,

ФРГ - 14 %, Норвегии - 20 %, Швеции - 25 %, Англии -17,5 %, Японии – 6 %. Ставки могут быть

дифференцированными. Так, во Франции в 1988 г. действовали четыре ставки налога. Предельная

ставка на предметы роскоши, табак, алкоголь – 33,33 %; сокращенная ставка на товары культурно-

образовательного назначения – 7 %; минимальная ставка на товары и услуги первой необходимости,

включая продукты питания (кроме шоколада, медикаментов, жилья, транспорта), – 5,5 %. В 1989 г. во

Франции действовали три ставки: 5,5,18,6,28 %. В 1992 г. – 2,1, 5,5, 18,6 %. Аналогичная ситуация в

Италии, где при нормальной ставке 19 % для товаров широкого потребления применяются пониженные

ставки – 4 и 9 %, а для предметов роскоши – 38 %.

Недолго сохранилась единая ставка НДС и в России. Уже в 1992 г. было введено налогообложение

некоторых продовольственных товаров по ставке 15 %. С 1 января 1993 г. базовая ставка была снижена

до 20 %, а ставка НДС на все продовольственные товары (за исключением подакцизных) и товары для

детей (по перечню, определяемому Правительством РФ) снижена до 10 %. В 1995 г. был сужен и

ограничен перечнем, утверждаемым Правительством, круг продовольственных товаров, облагаемых

НДС по ставке 10 %.

В настоящее время действует основная ставка 20 % и пониженная – 10 % для отдельных

продовольственных товаров и товаров для детей, перечень которых утверждается Правительством РФ.

Для определения доли налога в продажной цене товаров (работ, услуг), облагаемых по ставке 20 %,

применяется расчетная ставка, равная 16,67 % (20:120-100 %), а при ставке 10 % - соответственно 9,09

% (10:110-100 %). Расчетные ставки используются и для исчисления суммы налога при получении от

покупателей (заказчиков) за реализуемую продукцию денежных средств в виде финансовой помощи,

пополнения фондов специального назначения, авансовых сумм, арендной платы, средств, полученных

от взимания штрафов, пеней, неустоек за нарушение обязательств, предусмотренных договором

поставки товаров (выполнения работ, оказания услуг). При определении суммы НДС по горюче-

смазочным материалам, приобретенным за наличный расчет через АЗС, предъявляемой к возмещению

из бюджета, применяется расчетная ставка налога в размере 13,79 %. Это обусловлено тем, что в цену

ГСМ включается налог на реализацию горюче-смазочных материалов по ставке 25 %.

Являясь косвенным налогом, НДС нейтрален по отношению к результатам финансово-хозяйственной

деятельности предприятия. Однако предоставление льготы повышает конкурентоспособность

предприятия, так как позволяет снижать цены на продукцию даже при более высокой себестоимости по

сравнению с другими предприятиями, а при равных условиях – получать дополнительную прибыль (до

суммы освобождения от налога).

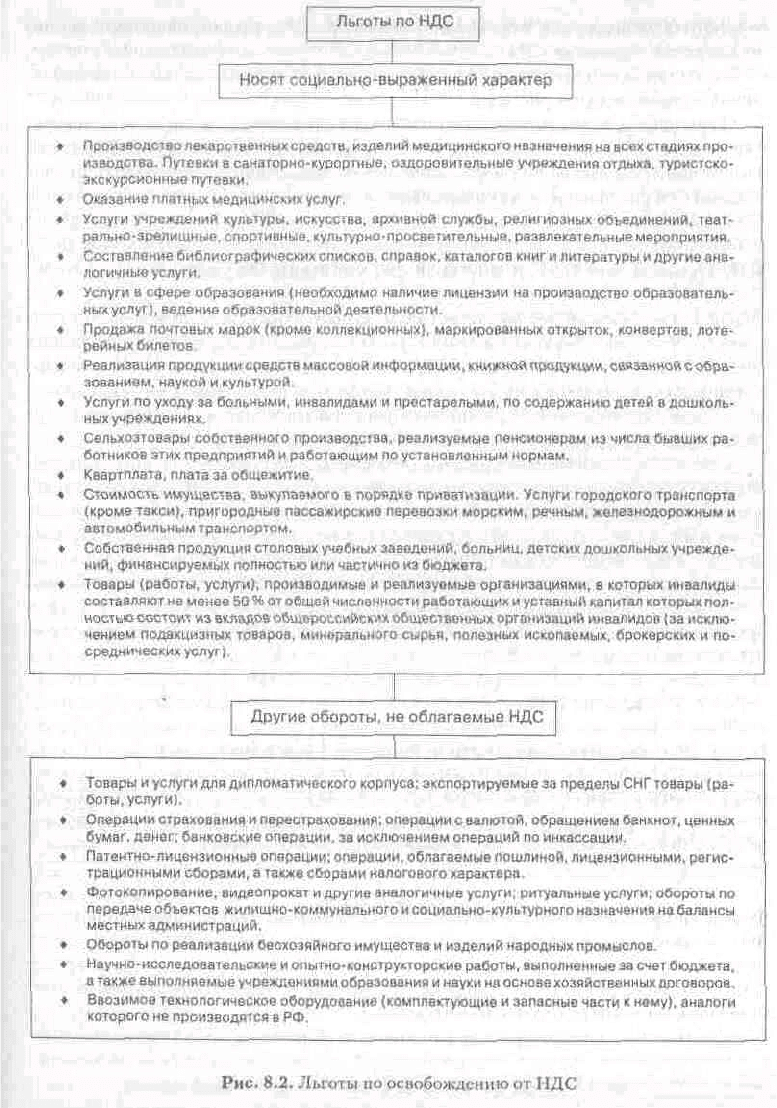

Налоговым законодательством установлены льготы по налогу на добавленную стоимость. Их

перечень является единым для всей территории РФ и не может быть изменен решениями местных

органов власти.

119

Льготы по налогу не распространяются на продукцию, поставляемую в другие государства-

участники СНГ.

Рассмотрим наиболее значимые льготы по освобождению от налога на добавленную стоимость (см.

рис. 8.2).

В том случае, если предприятие производит и реализует одновременно товары (работы, услуги) как

подлежащие, так и не подлежащие обложению НДС, то для получения льготы по налогу необходимо

ведение раздельного учета затрат по производству и реализации этих товаров (работ, услуг).

8.4. Исчисление НАС и порядок его уплаты в бюджет

Базой для расчета налога выступает облагаемый оборот, которым является стоимость

реализованных товаров (работ, услуг), исчисленная исходя из следующих цен: свободных (рыночных)

цен и тарифов без включения в них НДС; государственных регулируемых оптовых цен и тарифов без

включения в них НДС; государственных регулируемых розничных цен (за вычетом в соответствующих

120