Рзаєва Т.Г. Економічний аналіз

Подождите немного. Документ загружается.

132

що є важливою умовою при оцінці ефективності використання

основних засобів. Показники місткості – це обернені до показників

віддачі основних засобів і показують суму використаних основних

засобів, що припадає або використовується для отримання однієї

гривні певного результату.

Показники ефективності використання матеріальних ресур-

сів як віддачі, так і місткості розраховуються аналогічно. Необхідно

додати, що в процесі аналізу і оцінки рівня ділової активності

доцільним було б розраховувати показники матеріаловіддачі на реалі-

зовану продукцію, використовуючи дані про витрати на реалізовану

продукцію (“Звіт про фінансові результати”, роз. ІІ).

Ефективність використання трудових ресурсів характери-

зують також показники віддачі та місткості, які розраховуються як

стосовно середньооблікової чисельності промислово-виробничого

персоналу, так і чисельності робітників, що, в свою чергу, дасть змогу

визначити вплив зміни структури персоналу на ефективність його

використання. В окремих випадках, у разі

потреби, можна викорис-

товувати додаткові показники, а саме: суму активів на одного

працюючого (робітника), витрати на утримання одного середньооблі-

кового працюючого (робітника), середньорічну вартість активної час-

тини обладнання. Сферу використання показників оцінки рівня ділової

активності можна також розширити показниками зарплатомісткості.

Показники ефективності використання фінансових ресурсів

суб’єктів господарювання розраховуються за

запропонованою методи-

кою, але при цьому мають ряд особливостей. Ефективність викорис-

тання фінансових ресурсів необхідно вивчати як стосовно загальної

суми фінансових ресурсів, так і за її складовими, власними фінансо-

вими ресурсами, їх резервною сумою та запозиченими фінансовими

ресурсами. Особливу увагу необхідно приділити робочій (активній)

сумі фінансових ресурсів, що передбачає ту частину

власних ресурсів,

яка використовується для формування поточних активів підприємства.

Загальні показники ефективності використання фінансово-

виробничих ресурсів розраховуються шляхом співвідношення виручки

від реалізації продукції до можливих видів активів (пасивів) суб’єкта

господарювання, наприклад, загальної суми активів за балансом,

середньої суми запасів в цілому, виробничих запасів, готової

продукції, коштів в розрахунках (середньої суми дебіторської та

кредиторської заборгованостей) тощо.

Остаточна оцінка рівня ділової активності враховує важливі

результативні показники діяльності суб’єкта господарювання, наприк-

лад, отримані результати та витрати, які сприяли їх виникненню. При

побудові системи показників оцінки рівня ділової активності доцільно

133

використовувати показники витрат та отриманих результатів, що

відповідають основним елементам системи оцінки рівня ділової

активності.

У сучасних умовах основним завданням управління є мінімі-

зація ризику фінансово-господарської діяльності суб’єктів господарю-

вання на основі ретельної оцінки кожного управлінського рішення.

Ринковий механізм створює об’єктивні передумови для розвитку

аналізу ділової активності, для підвищення його активної ролі в

управлінні підприємництвом та обґрунтування економічної ефектив-

ності управлінських рішень

, що приймаються. Важливою складовою

механізму забезпечення результативної діяльності суб’єктів госпо-

дарювання є система провідних шляхів та напрямів їх реалізації щодо

раціоналізації рівня ділової активності в розрізі складових фінансово-

виробничих ресурсів.

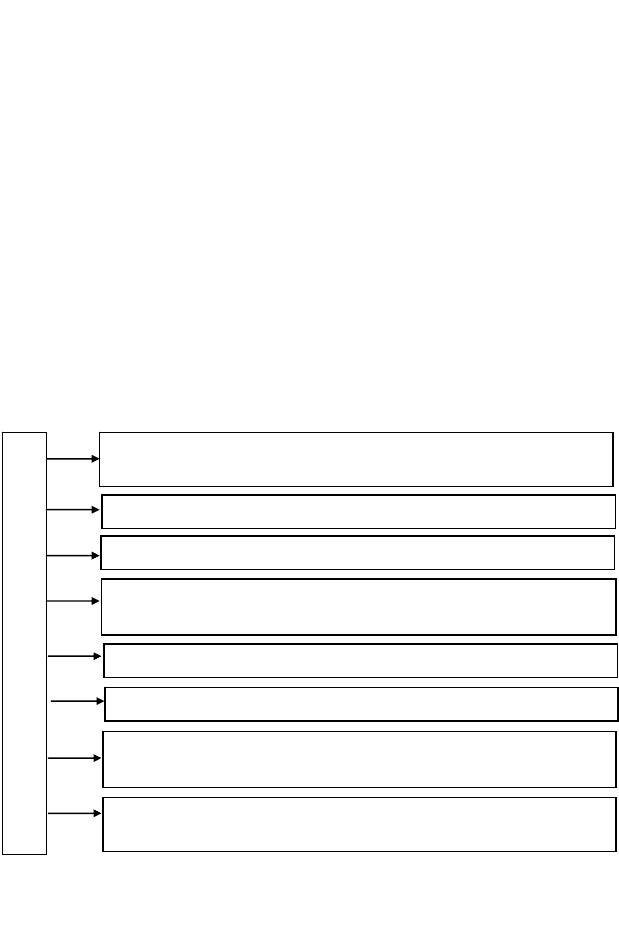

Основні шляхи оптимізації рівня ділової активності та ефек-

тивності використання фінансових ресурсів показані на рис. 4.4.

Рис. 4.4 – Основні напрями раціоналізації рівня

ділової активності щодо фінансових ресурсів

Фінансові ресурси

Поліпшення структури ресурсів з точки

зору власних та запозичених

Здійснення ефективної інвестиційної політики

Мінімізація та страхування фінансових ризиків

Забезпечення постійного збільшення темпів

зростання чистого прибутку та його максимізація

Прискорення оборотності активів в запасах

Прискорення оборотності коштів в розрахунках

Безперервне забезпечення необхідною,

об’єктивною та достовірною інформацією

Організація системи моніторингу

за використання фінансових ресурсів

134

Підвищення ефективності використання фінансових ресурсів і

їх вплив на рівень ділової активності суб’єкта господарювання

значною мірою залежать від оптимізації структури ресурсів з погляду

власних та запозичених, на основі розробки довгострокових проектів з

мінімальним рівнем ризику.

Важливим напрямком підвищення ефективності використання

фінансових ресурсів є прискорення оборотності коштів у запасах і

розрахунках на основі розробки довгострокової стратегії. Треба

зазначити, що ефективність використання фінансових ресурсів

значною мірою залежить від здійснення ефективної інвестиційної

політики та мінімізації і страхування фінансових ризиків.

Слід підкреслити, що загальними шляхами оптимізації рівня

ділової активності за всіма складовими фінансово-виробничих

ресурсів є безперервне забезпечення необхідною, повною та досто-

вірною інформацією на основі удосконалення систем інформаційного

забезпечення відповідно до вимог ринкових перетворень та організації

системи моніторингу за використанням ресурсів, оскільки повнота

використання інформаційної бази безпосередньо впливає на якість і

своєчасність управлінських рішень.

4.2.7. Аналіз дебіторської та кредиторської заборгованостей

Дебіторська і кредиторська заборгованості виникають внаслі-

док діяльності підприємства, його розрахунків з покупцями, поста-

чальниками, бюджетом, фінансовими органами, підрядниками, робіт-

никами і службовцями, органами

соціального страхування, депонен-

тами, підзвітними особами тощо.

Завдання аналізу:

−

оцінка динаміки дебіторської та кредиторської заборгова-

ностей за звітний період (на кінець та початок звітного року);

− дослідження складу та структури дебіторської заборгованості;

− дослідження складу та структури кредиторської заборгованості;

− оцінка дебіторської заборгованості на предмет припустимої

та невиправданої;

− аналіз стану розрахунків з найбільшими дебіторами та кре-

диторами;

− аналіз заборгованостей за строками виникнення та визна-

чення можливих порушень та встановлення відповідних винуватців;

− дослідження оптимального співвідношення між рівнем де-

біторської та кредиторської заборгованостей.

Основним джерелом інформації дебіторської заборгованості є

активи, які відображені наступними статтями: “Довгострокова дебі-

135

торська заборгованість” – ряд. 050, “Дебіторська заборгованість за

товари, роботи, послуги” – ряд. 160 - 162, “Дебіторська заборгованість

за розрахунками” – ряд. 170 - 200, “Інша поточна дебіторська заборго-

ваність” – ряд. 210, розшифровки до рахунків 36, 37 Плану рахунків

бухгалтерського обліку тощо. Джерелом аналізу кредиторської

заборгованості є розділи III та IV пасиву балансу, статті: “Довгостро-

кові зобов’язання” – ряд. 440 - 470, “Поточні зобов’язання” – ряд. 500 -

610, розшифровки до

рахунків 63, 64, 66 Плану рахунків бухгалтерсь-

кого обліку тощо.

Аналіз дебіторської та кредиторської заборгованостей доціль-

но починати з дослідження динаміки загальної суми заборгованості, в

тому числі значна увага надається динаміці суми невиправданої

заборгованості.

Наступним етапом є вивчення складу і структури дебіторської

та кредиторської заборгованостей за даними балансу. Доцільно

також

аналізувати заборгованість з окремими покупцями і строками її ви-

никнення.

Використавши необхідну інформацію інших дебіторів та

кредиторів, вивчають показники у динаміці, їх склад, структуру, а

також причини виникнення невиправданої дебіторської та креди-

торської заборгованостей. Перш за все перевіряють реальність забор-

гованості за терміном позову.

Наявність на балансі підприємства невиправданої кредиторсь

-

кої заборгованості свідчить про його нестійкий фінансовий стан.

Більше того, невиправдана заборгованість значно ускладнює та погір-

шує фінансовий стан, оскільки підприємство сплачує постачальникам,

бюджету, пені та штрафи, зменшуючи тим самим розмір прибутку, як

джерела формування власних обігових коштів.

Постійний облік і аналіз дебіторської заборгованості дає мож-

ливість вживати заходи щодо

усунення простроченої заборгованості та

запобігати її виникненню.

Показники, які характеризують стан дебіторської заборгова-

ності:

1. Коефіцієнт оборотності дебіторської заборгованості (

д

О ):

д

В

О

Д

= ,

де

В

– виручка від реалізації продукції, Д – середня дебі-

торська заборгованість.

136

Цей коефіцієнт характеризує кількість оборотів, що відбува-

ються з дебіторською заборгованістю протягом звітного року;

2. Середній термін оборотності дебіторської заборгова-

ності

(

д

СО ):

д

д

П

Д

СО

О

=

,

де

П

Д – кількість днів у періоді, що аналізується (30 – мі-

сяць, 90 – квартал, 360 – рік);

д

О – коефіцієнт оборотності дебіторської заборгованості.

Цей показник характеризує середній термін погашення дебі-

торської заборгованості.

3. Коефіцієнт співвідношення дебіторської і кредиторської

заборгованостей

(

,,.сдк

К ):

,,.

з

сдк

з

Д

К

К

=

,

де

з

Д – дебіторська заборгованість,

з

К

– кредиторська за-

боргованість.

Позитивно оцінюється перекриття дебіторською заборгова-

ністю кредиторської заборгованості.

4. Частка дебіторської заборгованості у загальному обсязі

поточних активів (

а

Д ):

з

а

а

Д

Д

П

= ,

де

з

Д

– дебіторська заборгованість,

а

П

– поточні активи

(роз. II і III активу балансу) [8].

При аналізі показників, які характеризують стан дебіторської

заборгованості, проводять оцінку їх за декілька періодів як в цілому,

так і в розрізі окремих її видів та пропонують відповідні висновки

щодо покращення її стану і оптимізації розміру.

137

4.2.8. Аналіз грошових потоків

Функціонування підприємства в ринкових умовах можливе

лише за умов здійснення безперервного руху грошових коштів – їх

надходження за рахунок вхідних грошових потоків та вибуття за

рахунок вихідних. П(С)БО 4 визначає зміст і форму “Звіту про рух

грошових коштів”. У “Звіті про рух грошових коштів” наводяться дані

про рух грошових коштів протягом звітного періоду в результаті

операційної, інвестиційної

та фінансової діяльностей, а також їх

залишки на кінець та початок звітного періоду. Також на підпри-

ємствах у розгорнутому вигляді наводяться суми надходжень та

видатків за видами його діяльності.

Операційна діяльність – це основна діяльність підприємства,

а також інша діяльність, яка не є інвестиційною та фінансовою.

Інвестиційна діяльність – це сукупність операцій з прид-

бання та продажу довгострокових (необоротних) активів, а також

короткострокових (поточних) фінансових інвестицій, які не є еквіва-

лентами грошових коштів.

Фінансова діяльність – це сукупність операцій, які приводять

до зміни величини і складу власного та запозиченого капіталів.

“Звіт про рух грошових коштів” може бути інструментом ана-

лізу фінансового стану.

Згідно з

П(С)БО 4 “Звіт про рух грошових коштів” під гро-

шовими потоками

розуміють надходження та вибуття грошових

коштів та

їх еквівалентів. Грошовий потік являє собою рух грошей в

процесі господарської діяльності, тобто надходження та витрачання,

іншими словами – це рух ліквідних коштів в процесі операційної,

інвестиційної та фінансової діяльності. У П(С)БО 4 дається визначення

грошових коштів та

їх еквівалентів. Грошові кошти включають

кошти в касі та на рахунках у банках, які можуть бути вико-

ристані для поточних операцій.

Еквівалентами грошових коштів є

короткострокові фінансові інвестиції, які можуть бути вільно конвер-

тованими у певну суму коштів і мають незначний ризик щодо зміни

вартості. Такими еквівалентами, як правило, є високоліквідні інвес-

тиції в цінні папери на строк, що не перевищує 3 місяці.

Завдання аналізу:

−

оцінка та визначення спроможності підприємства в забез-

печенні себе коштами для успішного функціонування та розвитку;

− оцінка спроможності підприємства в забезпеченні успіш-

ного функціонування за рахунок власних коштів;

− оцінка спроможності підприємства проведення швидкої мо-

білізації наявних коштів з метою погашення боргів.

138

Розглянемо основні напрямки надходжень грошових потоків

за видами діяльності підприємства, а саме:

− надходження виручки від реалізації продукції (товарів,

робіт, послуг), іншої реалізації;

− цільові надходження (державні фонди, суб’єкти господа-

рювання тощо);

− надходження від реалізації майна підприємства (основні

засоби та нематеріальні активи);

− надходження авансів від покупців та замовників;

− надходження запозичених коштів (банківські кредити, від-

сотки за надання позик);

− надходження фінансових інвестицій (доходи від цінних

паперів, відсотки від розміщення коштів на депозитних рахунках,

дивіденди);

− інші надходження (орендна плата, штрафи, пені тощо).

Розглянемо такі основні напрямки вибуття грошових потоків

за видами діяльності підприємства:

− оплата рахунків суб’єктів господарювання (постачальників

та інших контрагентів);

− перерахунок коштів на купівлю основних засобів і нема-

теріальних активів;

− перерахунок коштів пов’язаних з інвестиційною діяльністю;

− відрахування до цільових фондів, оплата податків;

− перерахунок коштів банківським установам (оплата корот-

кострокових кредитів і відсотків);

− виплата працівникам заробітної плати, відрахування на

соціальні заходи та інші перерахунки коштів тощо.

Аналіз руху потоків грошових коштів дає змогу

вивчити їх

динаміку, визначити суму перевищення надходжень над витратами,

що дозволяє дати висновки щодо фінансового стану та його стабілі-

зації.

Узагальнення

Вивчення основних напрямів аналізу фінансового стану під-

приємства, обґрунтування та вибір методики аналізу відповідно до

обраної мети аналізу дасть змогу:

− визначити основні аспекти аналізу фінансового стану під-

приємства та довести необхідність їх застосування;

139

− провести аналіз складу і джерел утворення майна підпри-

ємства та аналіз якісних зрушень у його стані на основі порівняльного

аналітичного балансу;

− проаналізувати фінансову і ринкову стійкість підприємства

та визначити ступінь його фінансової незалежності;

− провести аналіз ліквідності та платоспроможності підпри-

ємства на основі класифікації активів за ознакою ліквідності і пасивів

за ознакою терміновості погашення;

− вивчити стан дебіторської та кредиторської заборгованос-

тей та провести їх порівняльний аналіз;

− розробити систему заходів для покращення та стабілізації

фінансового стану підприємства.

Питання для контролю знань

1. Поняття майна (активів) підприємства та джерел його формуван-

ня (пасивів) на рівні суб’єкта господарювання.

2. Аналіз майнового стану підприємства та показників, що його

характеризують.

3. Поняття фінансової стійкості підприємства та її типи.

4. Показники аналізу фінансової стійкості підприємства та їх аналіз.

5. Показники ринкової стійкості.

6. Поняття ліквідності балансу, основні принципи побудови балансу

ліквідності. Розрахунок узагальнюючого показника ліквідності балансу.

7. Поняття класифікації активів за ознакою ліквідності.

8. Поняття класифікації пасивів за ознакою термінів погашення.

9. Показники ліквідності та платоспроможності підприємства та

методика їх аналізу.

10. Аналіз ділової активності підприємства, основні напрями та

показники, що її характеризують.

11. Аналіз стану та структури дебіторської заборгованості.

12. Аналіз стану та структури кредиторської заборгованості.

13. Аналіз руху грошових коштів підприємства та визначення нап-

рямів їх оптимізації.

Література: [6, с. 327-350; 7, с. 204-314; 10, с. 106-124;

13, с. 73-11; 16, с. 174-371; 17, с. 267-371; 19, с. 64-370; 20, с. 157-179;

22, с. 145-157; 157-170; 173-221; 23, с. 65-130; 28, с. 425-536; 30, с. 409-481].

2. ТЕСТОВІ ЗАВДАННЯ

Розділ 1. ОСНОВНІ КОНЦЕПТУАЛЬНІ ПОЛОЖЕННЯ

КУРСУ

1.1. Предмет, об’єкт і завдання економічного аналізу

1. Предметом економічного аналізу є:

а) пошук шляхів та визначення резервів виробництва;

б) комплексне вивчення роботи підприємства та його підрозділів;

в) дослідний та оцінний процес;

г) констатація факторів та виведення закономірностей;

д) фінансово-господарська діяльність підприємства та його

підрозділів.

2. Фінансово-виробничі ресурси суб’єкта господарювання роз-

глядають як:

а) економічні;

б) фінансові;

в) матеріальні, трудові, необоротні, фінансові;

г) матеріальні, трудові, фінансові;

д) матеріальні, трудові та основні фонди.

3. Фінансові ресурси формуються з:

а) власних та запозичених сум;

б) запозичених та резервної сум;

в) власних, запозичених та резервної сум;

г) власних та резервної сум;

д) власного капіталу та довгострокових зобов’язань.

4. Фактори впливу являють собою:

а) причину змін;

б) результат змін;

в) наслідок змін;

г) результат та наслідок змін;

д) причину та результат.

5. Резерви підприємства формують:

а) фактичну економію;

б) фактичні перевитрати;

в) систему шляхів та заходів;

г) невикористані можливості;

д) шляхи поліпшення використання ресурсів.

140

6. За рівнем залучення резервів фактори економічного аналізу

поділяються на:

а) кількісні та якісні;

б) постійні та тимчасові;

в) прості та складні;

г) інтенсивні та екстенсивні;

д) прямі та розрахункові.

7. За часом дії фактори економічного аналізу поділяються на:

а) кількісні та якісні;

б) постійні та тимчасові;

в) прості та складні;

г) інтенсивні та екстенсивні;

д) прямі та розрахункові.

8. За рівнем деталізації фактори економічного аналізу поді-

ляються на:

а) кількісні та якісні;

б) постійні та тимчасові;

в) прості та складні;

г) інтенсивні та екстенсивні;

д) прямі та розрахункові.

9. За внутрішнім змістом фактори економічного аналізу поді-

ляються на:

а) кількісні та якісні;

б) загальні та специфічні;

в) прості та складні;

г) інтенсивні та екстенсивні;

д) прямі та розрахункові.

10. За рівнем охоплення фактори економічного аналізу поділя-

ються на:

а) об’єктивні та суб’єктивні;

б) загальні та специфічні;

в) прості та складні;

г) інтенсивні та екстенсивні;

д) прямі та розрахункові.

11. За характером дії фактори економічного аналізу поділя-

ються на:

а) об’єктивні та суб’єктивні;

б) загальні та специфічні;

в) прості та складні;

г) інтенсивні та екстенсивні;

д) прямі та розрахункові.

141