Рзаєва Т.Г. Економічний аналіз

Подождите немного. Документ загружается.

122

Для визначення ліквідності балансу доцільно зіставити під-

сумки наведених даних за активом і пасивом. Баланс вважається

абсолютно ліквідним, коли виконуються наступні нерівності [19]:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4

≤

П4.

Наступним важливим етапом аналізу ліквідності підприємства

є розрахунок та оцінка його основних показників, які визначаються з

метою оцінки можливостей підприємства виконати свої короткостро-

кові зобов’язання та з’ясувати платоспроможність, як на конкретну

звітну дату, так і за умови кризи. Важливо відзначити, що наявність

декількох запропонованих показників ліквідності обумовлена зацікав-

леністю

різних груп споживачів. Так, загальний коефіцієнт ліквідності

цікавить, в першу чергу, покупців та власників акцій; тенденції

показника швидкої ліквідності аналізують, як правило, банківські

установи та кредитні спілки; коефіцієнт абсолютної ліквідності

цікавий, в першу чергу, для постачальників сировини та матеріалів.

Основні показники ліквідності [8]:

1. Загальний коефіцієнт ліквідності (

..лікв заг

К ) (коефіцієнти

покриття і поточної ліквідності), який дає загальну оцінку платоспро-

можності підприємства і розраховується за наступною формулою:

..

123

12

лікв заг

АА А

К

ПП

++

=

+

.

Загальний коефіцієнт ліквідності показує, скільки гривень

поточних активів підприємства приходиться на одну гривню поточних

зобов’язань. Аналіз цього показника визначає можливість підпри-

ємства погасити свої короткострокові зобов’язання, в основному, за

рахунок поточних активів. У випадку, коли поточні активи переви-

щують поточні зобов’язання, підприємство вважається ліквідним.

Якщо на підприємстві відношення

поточних активів і короткостро-

кових зобов’язань нижче за 1:1, це свідчить про високий фінансовий

ризик, оскільки підприємство не в змозі оплатити свої рахунки. З

досвіду міжнародної практики визнано, що поточні активи повинні

вдвічі перевищувати короткострокові зобов’язання.

123

Переваги цього показника:

− поточне відношення відображає ступінь покриття поточ-

ними активами поточних пасивів; чим вищий цей показник, тим

більша впевненість у сплаті короткострокових зобов’язань (тому його і

називають загальним коефіцієнтом покриття);

− перевищення поточних активів над поточними зобов’я-

заннями показує резерв ліквідності засобів, які можна використову-

вати

як гарантію безпечності;

− легкість отримання інформації для розрахунку, зручність і

простота обчислення.

Значне зростання показника свідчить про понаднормові ви-

робничі запаси; зростання залишків нереалізованої товарної продукції

на складах; невиправдане зростання дебіторської заборгованості; упо-

вільнення оборотності капіталу тощо.

На зміну величини коефіцієнта покриття впливають два фак-

тори, а саме: зміна поточних

активів і зміна короткострокових зо-

бов’язань.

2. Коефіцієнт швидкої ліквідності (

..лікв шв

К

), методика роз-

рахунку якого аналогічна методиці розрахунку загального коефіцієнта

ліквідності, але цей коефіцієнт розраховується лише для поточних

активів, які не враховують їх найменш ліквідну частину – виробничі

запаси. Він розраховується за формулою:

..

12

12

лікв шв

АА

К

П

П

+

=

+

.

За умов ринкової економіки найбільш раціональним для

коефіцієнта швидкої ліквідності є співвідношення 1:1. У вітчизняній

практиці діяльності підприємств зустрічається, як правило, співвідно-

шення 0,5:1, що є нижчим від найбільш оптимального. При аналізі

коефіцієнта, доцільно визначити основні тенденції зміни показника за

період, що аналізується та встановити основні фактори, які обумовили

ці зміни

.

3. Коефіцієнт абсолютної ліквідності показує, яку частину

короткострокових позикових зобов’язань можна за необхідності пога-

сити негайно (терміново). Розрахунок показника можна виконати за

формулою:

..

1

12

лікв а

А

К

П

П

=

+

.

124

Найбільш оптимальним вважається співвідношення коефіцієн-

та абсолютної ліквідності 0,2:1. В практичній діяльності підприємств

значення коефіцієнтів ліквідності, як правило, значно нижчі від опти-

мального.

Отже, поняття платоспроможності та ліквідності підприємства

дуже близькі, але поняття ліквідності є більш значимим, оскільки саме

від ліквідності залежить рівень платоспроможності суб’єкта господа-

рювання та його фінансовий

стан. Так стійка платоспроможність

свідчить про добрий (стійкий) фінансовий стан. Періодична (нестійка)

платоспроможність є свідченням нестійкого фінансового стану. Пос-

тійна (періодична) неплатоспроможність є запорукою поганого (не-

стійкого) фінансового стану.

Основні причини неплатоспроможності [10]:

− прорахунки в планових обсягах виробництва та реалізації

продукції, невиконання планових завдань виробництва і реалізації

продукції, порушення її структури

та асортименту, зниження якості;

− підвищення собівартості продукції та випуск її з низьким

рівнем рентабельності;

− накопичення невиправданих (понаднормативних) залишків

товарно-матеріальних цінностей на складах підприємства;

− втрата каналів реалізації і постійних покупців, замовників,

неплатоспроможність самих покупців та замовників;

− зниження суми прибутків і обігових коштів, невиконання плану

прибутку і

недостача власних джерел фінансування підприємства;

− затримка реалізації продукції, збільшення залишків нереа-

лізованої товарної продукції, збільшення простроченої дебіторської

заборгованості покупців, значне відволікання коштів у дебіторську

заборгованість та у надлишкові виробничі запаси;

− втрати оборотних коштів та погіршення оборотності обо-

ротного капіталу;

− інфляційні процеси, податкова політика, недосконале мит-

не законодавство;

− збитки від стихійних лих та надзвичайних обставин тощо.

4.2.5. Аналіз фінансової стійкості

Фінансова стійкість підприємства є однією з найважливіших

характеристик фінансового стану і характеризується, перш за все,

співвідношенням власних та залучених коштів. У світовій і вітчизня-

ній аналітичній практиці розроблено систему показників, що характе-

ризують фінансову стабільність підприємства.

125

Аналіз показників фінансової стійкості доцільно проводити в

два етапи:

1) оцінка абсолютних показників фінансової стійкості та їх

зміни за звітний період;

2) оцінка розрахункових (відносних) показників фінансової

стійкості та визначення тенденції їх зміни за звітний період [19].

Показники аналізу фінансової стійкості для першого етапу

оцінюються за двома напрямами:

− аналіз джерел формування запасів і затрат;

− оцінка забезпечення запасів і затрат джерелами їх фор-

мування.

Важливо відзначити, що методика розрахунку показників залежить

від ступеня охоплення різних видів джерел запасів і витрат, а саме:

− власних оборотних коштів (джерел);

− власних та довгострокових джерел;

− загальної суми всіх джерел формування запасів та витрат.

Показники аналізу джерел формування запасів та затрат:

1. Наявність власних оборотних коштів (

В

ОК ), залежно

від мети аналізу можна розраховувати двома способами:

– як різницю між власним капіталом підприємства (роз. I па-

сиву балансу – І

ПБ

р

) з урахуванням забезпечення майбутніх витрат і

платежів (роз. II пасиву балансу –

ІІ

ПБ

р

), також доходів майбутніх

періодів (роз. V пасиву балансу –

V

ПБ

р

) і сумою необоротних активів

(роз. I активу балансу – І

А

Б

р

) та витрат майбутніх періодів (роз. III

активу балансу – ІІІ

А

Б

р

), що записується такою формулою:

()()

ІІІV І ІІІ

ПБ ПБ ПБ АБ АБ

ВОК р р р р р=++ - + ;

– як різницю між поточними активами (роз. II активу балансу –

ІІ

А

Б

р

) та поточними зобов’язаннями (роз. IV пасиву балансу – VІ

ПБ

р

):

ІІ ІV

А

БПБ

В

ОК р р=- .

2. Наявність власних та довгострокових запозичених дже-

рел (

В

ЗД ) формування запасів і витрат розраховується як сума влас-

них оборотних коштів (

В

ОК ) та довгострокових пасивів підприємства

(роз. III пасиву балансу – ДЗ ) за формулою:

В

ЗД ВОК ДЗ=+.

126

3. Загальна сума джерел формування запасів і витрат

(

З

СДФ ) розраховується шляхом додавання суми власних оборотних

коштів (

В

ОК

), довгострокових пасивів підприємства (роз. III пасиву

балансу – ДП ) та суми короткострокових кредитів і поточних зо-

бов’язань (

П

З ) за формулою:

З

СДФ ВОК ДП ПЗ=++.

Показники забезпеченості запасів і затрат джерелами їх

формування – це:

− надлишки або нестача власних оборотних коштів;

− надлишки або нестача власних та довгострокових запози-

чених джерел;

− надлишки або нестача загальної суми джерел формування

запасів і витрат.

Перераховані показники розраховуються як різниця між відпо-

відними показниками джерел формування запасів і витрат, що приво-

дились вище (показники 1-3) та загальної суми запасів (роз. II активу

балансу).

Визначимо показники аналізу фінансової стійкості за другим

етапом, а саме коефіцієнти:

− концентрації власного капіталу;

−

фінансової залежності;

−

маневреності власного капіталу;

− співвідношення власних і залучених коштів;

− забезпеченості оборотних коштів власними оборотними;

− співвідношення необоротних активів і власних коштів [8].

Коефіцієнт концентрації власного капіталу визначає частку

власного капіталу у загальній сумі валюти балансу і розраховується як

відношення суми власного капіталу (підсумок роз. І пасиву балансу)

до валюти балансу. У зарубіжній практиці існують різні думки щодо

значення цього коефіцієнта, а саме: власний капітал 60 % для під-

приємств США; 40 % – підприємств Німеччини; 20 % – підприємств

Японії. У вітчизняній практиці вважається,

що чим більшим є значення

показника, тим підприємство є фінансове стійким, стабільним і

незалежним від зовнішніх кредиторів.

Коефіцієнт фінансової залежності є зворотним до кое-

фіцієнта концентрації власного капіталу. Зростання цього показника в

динаміці означає збільшення частки запозичених коштів у фінансу-

127

ванні підприємства. Якщо його значення наближається до одиниці (або

100 %), то це означає, що власники повністю фінансують своє під-

приємство,

якщо перевищує одиницю – навпаки.

Коефіцієнт маневреності власного капіталу

показує, яка

частина власного капіталу використовується для фінансування поточ-

ної діяльності, тобто

яку частину вкладено у власні оборотні кошти

підприємства, і розраховується як відношення оборотних активів

(роз. II активу балансу) за мінусом поточних зобов’язань (роз. IV

пасиву балансу) до суми власного капіталу (підсумок роз. І пасиву ба-

лансу). Значення цього показника може змінюватися залежно від

структури капіталу і галузевої приналежності підприємства (норматив

становить 0,4...0,6).

Коефіцієнт співвідношення власних і залучених коштів є

найбільш загальною оцінкою фінансової стійкості підприємства і роз-

раховується як співвідношення суми довгострокових (підсумок роз. III

пасиву балансу) та поточних зобов’язань (підсумок роз. IV пасиву

балансу) до власного капіталу підприємства (підсумок роз. I пасиву

балансу).

Коефіцієнт забезпеченості оборотних коштів власними

оборотними коштами

показує, яка частина оборотних активів забез-

печена саме з власних оборотних коштів, і розраховується як відно-

шення

власних оборотних коштів до всієї величини оборотних коштів:

[(роз. ІІ активу балансу)(роз. ІV пасиву балансу]

[роз. ІІ активу балансу]

−

,

або

ВОК

[

р

оз. ІІ активу балансу]

Мінімальне значення цього показника –

0,1. Зменшення по-

казника свідчить про неплатоспроможність підприємства та незадо-

вільний фінансовий стан.

Коефіцієнт співвідношення необоротних активів і власних

коштів

розраховується як відношення необоротних активів до влас-

ного капіталу:

(

)

()

р

оз. І активу балансу

р

оз. І пасиву балансу

.

128

Він характеризує рівень забезпечення необоротних активів

власними коштами. Нормативне значення цього показника – 0,5...0,8.

Зменшення показника є негативною тенденцією і свідчить про забез-

печеність власним капіталом, в основному, для формування оборотних

коштів [7].

4.2.6. Аналіз ділової активності

Аналіз ділової активності являє собою оцінку результативної

діяльності суб’єкта господарювання шляхом комплексної оцінки

ефективності використання фінансово-виробничих ресурсів, що фор-

мують оптимальне співвідношення і залежність темпів зростання ос-

новних показників суб’єкта між собою та зумовлюють проміжні і

кінцеві результати діяльності.

Ефективність – одна з характеристик оцінки рівня ділової

активності, що характеризує якісний результат певної діяльності,

впливає на результативність діяльності суб’єкта господарювання щодо

використання всіх видів ресурсів, і є співвідношенням конкретного

результату і витрат, які забезпечили його отримання.

Результативність є відображенням рівня ділової активності і

представляє собою багатовимірну комплексну характеристику, яка

показує ефективність використання фінансово-виробничих ресурсів,

виходячи з проміжних та кінцевих результатів діяльності підпри-

ємства.

Аналіз рівня ділової активності суб’єкта господарювання до-

цільно проводити у такій послідовності:

− ринкова оцінка;

− оцінка темпів зростання основних показників;

− оцінка взаємозв’язку та взаємозалежності темпів зростання

основних показників;

− оцінка ефективності використання виробничих ресурсів;

− оцінка ефективності використання фінансових ресурсів.

Ринкова оцінка суб’єкта господарювання дає його словесний

опис діяльності та стану, окремі неформальні характеристики або

свого роду досьє на суб’єкт господарювання, що аналізується, можли-

вість оцінити, перш за все, надійність контрагентів (постачальників та

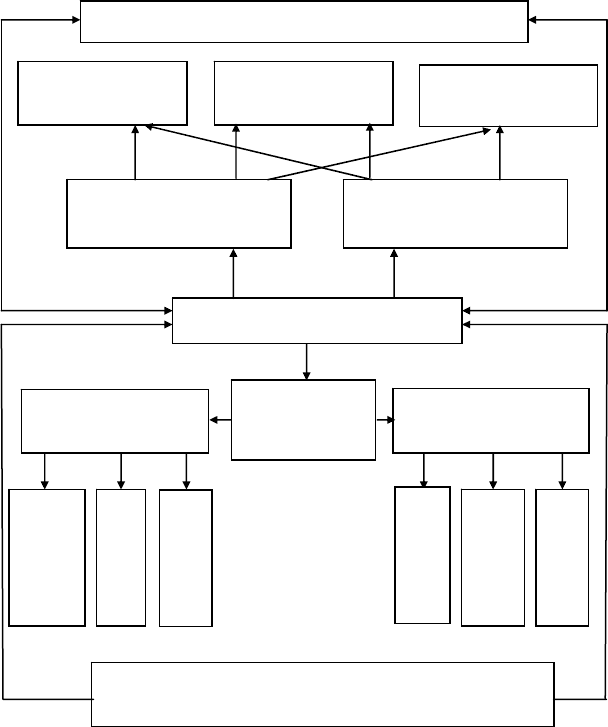

покупців), а також його конкурентів (рис. 4.3).

Основною складовою оцінки рівня ділової

активності є оцінка

темпів зростання основних показників та дослідження їх взаємозв’язку

і взаємозалежності. Насамперед визначається ступінь виконання плану

(прогнозу) за основними показниками та аналізується забезпечення

заданих їм темпів зростання.

129

4

Рис. 4.3 – Структурно-логічна схема оцінки ділової

активності суб’єктів господарювання

При стабільній та збалансованій діяльності суб’єкта господа-

рювання, темпи зростання чистого прибутку та виручки від реалізації

продукції повинні бути вищими 100 %, а темпи зростання собівартості –

нижчими за 100 %, що є гарантом високого рівня ділової активності.

Причому, темпи зростання чистого прибутку (

ЧП ) повинні зростати,

Чистий

прибуток

Собівартість

продукції

Виручка

від реалізації

Оцінка темпів

зростання основних

показників

Оцінка взаємозв’язку

та взаємозалежності

основних показників

Оцінка ділової активності

суб’єктів господарювання

Оцінка ефективності

використання

виробничих ресурсів

Оцінка ефективності

використання

фінансових ресурсів

Оцінка

фінансово-

виробничих

ресурсів

Загальна оцінка ефективності використання

фінансово-виробничих ресурсів

Основних

засобів

Мате

р

іальних

Власних

Запозичених

Активної суми

Трудових

Ринкова оцінка

130

випереджаючи темпи зростання виручки від реалізації (

Д ), які в свою

чергу повинні бути вищими або дорівнювати 100 %, та відповідно,

зростати швидше, ніж темпи зростання собівартості продукції (

С

), а

саме:

ЧП > Д > 100 % > С .

Таке ідеальне співвідношення темпів зростання основних

показників свідчить про високий (достатній) рівень ділової активності

підприємства, зростання його економічного потенціалу, високу ефек-

тивність використання фінансово-виробничих ресурсів та про відносне

зниження витрат на виробництво, що є важливим критерієм підви-

щення рівня ділової активності суб’єкта господарювання.

Дотримання запропонованого співвідношення в частині

собівартості продукції (робіт, послуг) та виручки від реалізації свід-

чить про зниження рівня ділової активності і, відповідно, підприємство

має середній (задовільний) рівень, а у випадку недотримання залеж-

ності показників, підприємство має низький (незадовільний) рівень

ділової активності.

Важливим у методологічному аспекті при розробці системи

показників оцінки ділової активності підприємства є обґрунтування

вимог

, які повинні ставитись до самої системи показників оцінки

ділової активності підприємства з позиції управління:

− базування на чітко організованій системі обліку та звітності

показників оцінки діяльності суб’єкта господарювання і розрахунок на

основі єдиної методики;

− комплексна характеристика ступеня ефективності вико-

ристання фінансово-виробничих ресурсів підприємства;

− відображення взаємозв’язку і взаємозалежності окремих

видів діяльності суб’єкта господарювання;

− оцінювання стану та динаміки розвитку діяльності підпри-

ємства за період, що аналізується;

− порівняння досягнутого рівня показників з їх базовими

значеннями у процесі оцінки ділової активності підприємства;

− забезпечення оцінки результатів роботи підприємства в

цілому і його підрозділів, на основі простих та доступних розрахунків;

− відповідність вимогам як внутрішніх, так і зовнішніх спо-

живачів інформації;

− детальна характеристика ділової активності суб’єкта госпо-

дарювання на базі повної та вичерпної системи показників щодо

ефективності використання фінансово-виробничих ресурсів;

− забезпечення доступності і зрозумілості інформації щодо

стану ділової активності підприємства за період, що аналізується.

131

Враховуючи запропоноване визначення ділової активності,

етапи оцінки ділової оцінки, вимоги до системи показників можна

виділити такі характеристики показників, які:

− дають системну та комплексну оцінку ефективності вико-

ристання ресурсів суб’єкта господарювання, виходячи з вимог рин-

кової економіки (узагальнюючі показники);

− відображають отриманий ефект шляхом зіставлення отри-

маних результатів і витрат за окремими видами фінансово-виробничих

ресурсів;

− мають єдиний підхід та єдину методику їх розрахунку

(доступну, просту і зрозумілу).

Фінансово-виробничі ресурси – це загальна сума ресурсів

будь-якого підприємства. Оцінка ефективності їх використання

основана на загальній для всіх видів ресурсів методиці, яка припускає

розрахунок, оцінку та аналіз показників віддачі – загальні показники

ефективності, що розраховані на основі показників

обсягу випуску,

собівартості продукції, виручки від реалізації, чистого прибутку

(збитку) та відповідних показників місткості – зворотні показники за

окремими видами ресурсів. Показники віддачі характеризують

результат, отриманий з однієї гривні ресурсів, тобто відображають

ефективність однієї гривни ресурсів, що використані в діяльності

суб’єкта господарювання.

Система показників ефективності використання ресурсів, що

побудована з

урахуванням зазначених вимог, включає п’ять груп, які

відповідають основним елементам оцінки ділової активності, а саме:

1)

ефективності використання основних засобів;

2)

ефективності використання матеріальних ресурсів;

3)

ефективності використання трудових ресурсів;

4)

ефективності використання фінансових ресурсів;

5) загальні показники ефективності використання фінансово-

виробничих ресурсів.

Розраховуючи показники ефективності використання основ-

них засобів, необхідно відзначити, що всі показники віддачі вивча-

ються окремо як за всіма основними засобами в цілому, так і за їх

активною частиною, що дасть змогу визначити вплив зміни структури

основних засобів на ефективність їх використання. Показники віддачі

основних засобів показують, який результат отримано або припадає на

одну гривню використаних основних засобів. Обов’язковою умовою є

те, що темпи зростання за показниками віддачі повинні бути вищими

за 100 %. Виняток становить темп зростання за рівнем витрат на одну

гривню і показники збитковості як всіх основних засобів, так і їх

активної частини, які повинні бути меншими або дорівнювати 100 %,