Сапожникова Н.Г. Бухгалтерский учет. Учебник для Вузов

Подождите немного. Документ загружается.

по цене ниже рыночной стоимости из расчета одна дополнительная акция на

четыре акции в обращении. Право должно быть осуществлено не позднее 1

июня 2004 г. по цене 8 руб. за акцию. Рыночная стоимость на дату окончания

размещения — 9 руб. за акцию.

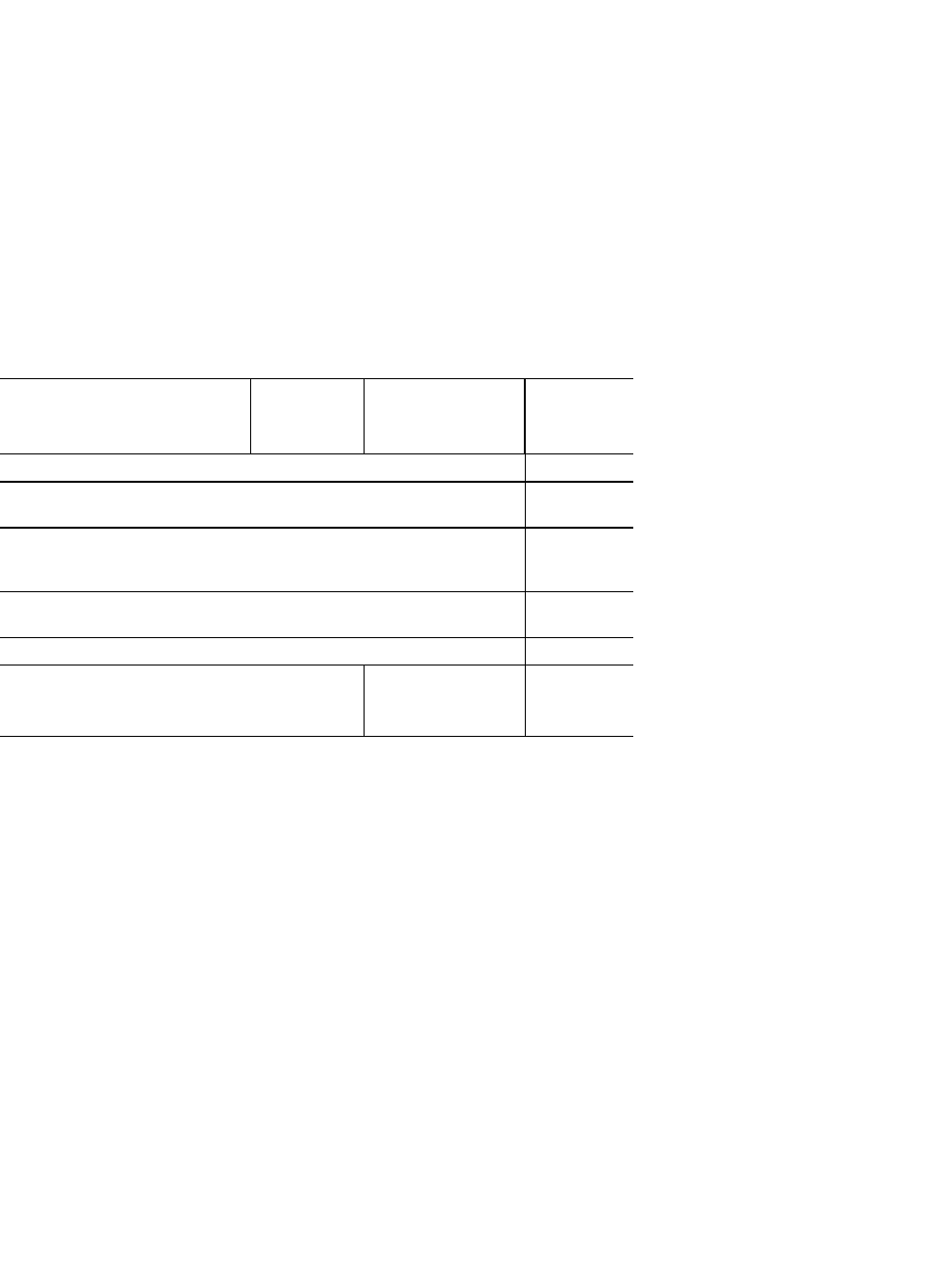

Расчет средневзвешенного количества находящихся

в обращении обыкновенных акций акционерного общества «Z»

(с учетом корректировки)

Показатели 2003г. 2000г.

Количество

акций в

обращении,

01.01.2004 — - 2 600

Дополнительный выпуск

акций 01.06.2004 г.

— 650 3 250

Средневзвешенное

количество обыкновенных

акций в обращении

2 600 -

Средняя расчетная

стоимость

— (9 х 2 600 + 8 х

650) : : 3 250 = 8,8

-

Корректирующий

коэффициент

9:8,8= 1,02 9:8,8=1,02 --

Средневзвешенное

количество обыкновенных

акций в обращении с учетом

2652

(2 600х 1,02x5 + 2

652 +3250x7): 12

= 3001

-

Методическими рекомендациями предполагается расчет величины

разводненной прибыли (убытка). Рекомендуемый показатель отражает

максимально возможную степень уменьшения прибыли (увеличения убытка),

приходящейся на одну обыкновенную акцию акционерного общества, если все

его конвертируемые ценные бумаги будут обращены в обыкновенные акции, а

также при исполнении всех договоров купли-продажи обыкновенных акций у

эмитентов по цене ниже рыночной стоимости.

В состав конвертируемых ценных бумаг включаются привилегированные

акции и облигации, предоставляющие владельцам право требовать их

конвертации в обыкновенные акции в установленный условиями выпуска срок.

Под разводнением прибыли (убытка) также понимается ее уменьшение

(увеличение убытка) в расчете на одну обыкновенную акцию в результате

возможного в будущем выпуска дополнительных обыкновенных акций без

соответствующего увеличения активов общества. Выпуск дополнительных

акций при увеличении уставного капитала за счет собственных средств

организации, а также при их размещении по ценам ниже рыночной стоимости в

случаях, предусмотренных Федеральным законом «Об акционерных

обществах», в виду не имеются.

Составляющие расчета базовой прибыли (убытка) на акцию подлежат

корректировке по сравнению с расчетом разводненной прибыли (убытка) на

акцию. Базовая прибыль (убыток) отчетного периода корректируется на суммы

всех расходов (доходов), относящихся к конвертируемым ценным бумагам. В

состав расходов включаются:

причитающиеся по привилегированным акциям дивиденды, которые

могут быть конвертированы в обыкновенные акции;

выплачиваемые по конвертируемым облигациям проценты;

суммы списания разницы между ценой размещения

конвертируемых ценных бумаг и номинальной стоимостью, если они были

размещены по цене ниже номинальной стоимости;

другие аналогичные расходы.

В состав доходов включаются суммы списания разницы между, ценой

размещения конвертируемых ценных бумаг и номинальной стоимостью, если

они были размещены по цене выше номинальной стоимости, и другие

аналогичные доходы.

При расчете средневзвешенного количества акций оно увеличивается на

величину всех дополнительных обыкновенных акций, которые будут

размещены в результате конвертации.

При принятии условия, что договоры купли-продажи обыкновенных

акций будут осуществляться по ценам ниже рыночной стоимости, для целей

расчета разводненной прибыли (убытка) предполагается, что часть

обыкновенных акций будет оплачена по рыночной стоимости, а остальные

будут размещены без оплаты. При расчете возможного прироста

средневзвешенного количества находящихся в обращении обыкновенных акций

учитываются только обыкновенные акции, размещенные без оплаты.

Возможный прирост количества обыкновенных акций принимается в

расчет средневзвешенного количества обыкновенных акций, находящихся в

обращении с начала отчетного периода, а также с даты выпуска

конвертируемых ценных бумаг или заключения договора о приобретении (если

эти события произошли в течение отчетного периода). Если в течение отчетного

периода происходит аннулирование конвертируемых ценных бумаг, их

конвертация в обыкновенные акции, а также прекращение действия договоров

по продаже ценных бумаг ниже рыночной стоимости, то возможный прирост

средневзвешенного количества обыкновенных акций в обращении

рассчитывается за период, в течение которого конвертируемые ценные бумаги

находились в обращении, а договоры имели силу.

Отношение возможного прироста прибыли к возможному приросту

средневзвешенного количества обыкновенных акций в обращении

рассчитывается для каждого вида и выпуска конвертируемых ценных бумаг и

договоров о купле-продаже акций. Расчетные значения располагаются в

порядке возрастания (от наименьшей величины к наибольшей). Базовая

прибыль увеличивается на величину возможного прироста прибыли, а

средневзвешенное количество обыкновенных акций в обращении увеличивается

на величину возможного прироста акций.

Разводненная прибыль (убыток) на акцию представляет собой отношение

базовой прибыли (убытка), скорректированной на величину ее возможного

прироста, к средневзвешенному количеству находящихся в обращении

обыкновенных акций, скорректированному на величину возможного прироста

их количества в результате конвертации ценных бумаг в обыкновенные акции и

исполнения договоров купли-продажи акций по ценам ниже их рыночной

стоимости.

Для расчета разводненной прибыли на акцию рассматриваются

конвертируемые ценные бумаги (договоры), конвертация которых в

обыкновенные акции способствует уменьшению базовой прибыли (увеличению

убытка) на акцию. Проводятся специальные расчеты, анализ полученных

значений и выявляется разводняющий или анти-разводняющий эффект

проводимых мероприятий (табл. 23.5—23.8). Если полученные значения

располагаются в порядке убывания, то все имеющиеся у общества

конвертируемые ценные бумаги и договоры обладают разводняющим

эффектом. Если какое-либо значение больше предыдущего и приводит к

увеличению прибыли на одну обыкновенную акцию, то действие обладает

антиразводняющим эффектом и не участвует в расчете разводненной прибыли

на акцию.

Для целей расчета разводненной прибыли на акцию значения числителя и

знаменателя в расчете базовой прибыли на акцию увеличиваются на

соответствующие суммы возможного прироста прибыли и средневзвешенного

количества обыкновенных акций в обращении, ценных бумаг и договоров,

имеющих разводняющий эффект. Полученный

результат является показателем максимально возможной степени

разводнения прибыли на акцию и отражается в бухгалтерской отчетности

акционерного общества.

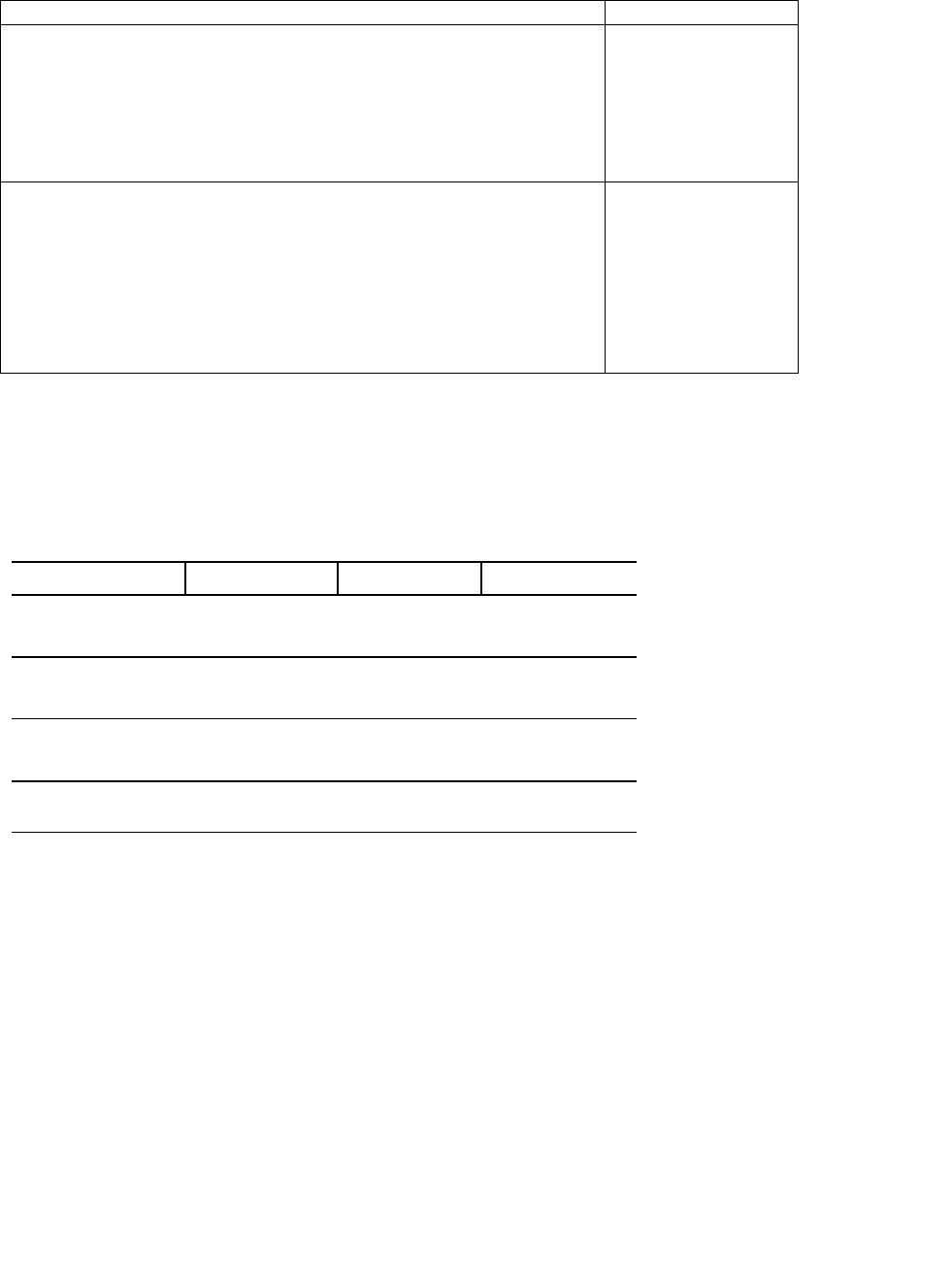

Таблица 23.5

Расчет базовой прибыли на акцию

Показатель Расчетное значение

Чистая прибыль акционерного общества «Z» в 2004 г., уменьшенная 48 465

на сумму дивидендов по привилегированным акциям, руб.

Средневзвешенное количество обыкновенных акций, находящихся в

обращении в течение 2004 г., шт

3 001

Базовая прибыль на акцию, руб. 16,1

Таблица 23.6

Исходные данные для расчета разводненной прибыли на акцию

Показатель Расчетное значение

Средневзвешенная рыночная стоимость одной акции, руб 9

Акционерным обществом размещены до отчетного периода:

конвертируемые привилегированные акции с дивидендами в

размере 5 руб. на акцию, каждая из которых конвертируется в 2

обыкновенные акции;

20% облигации, номинальной стоимостью 500 руб.,

каждая из которых конвертируется в 5 обыкновенных акций

500

500

Акционерным обществом заключен договор, дающий право

на приобретение обыкновенных акций по цене 8 руб.

150

Таблица 23.7

Расчет возможного прироста прибыли и возможного прироста

средневзвешенного количества акций в обращении

Показатель Расчетное значение

Конвертируемые привилегированные акции:

возможный прирост прибыли;

дополнительное количество акций;

возможный прирост прибыли на дополнительную

акцию

5 х 500 = 2 500 2 х

500 = 1 000

2500 : 1 000 = 2,5

Конвертируемые облигации:

— возможный прирост прибыли на выплачиваемых

процентах по облигациям;

— возможное увеличение расходов на суммы налога

на прибыль, если суммы выплачиваемых процентов

500 х 500 х 0,2 =

50000

50 000 х 30 : 100 =

15U000

уменьшают налогооблагаемую базу (ставка 30%);

возможный прирост прибыли за вычетом воз

можного увеличения сумм налога на прибыль;

дополнительное количество акций;

возможный прирост прибыли на дополнительную

акцию

35U000

500 х 5 = 2 500

35 000: 2 500 = 14

При исполнении договора:

возможный прирост прибыли;

дополнительное количество акций без соответствующего

увеличения активов;

возможный прирост прибыли на дополнительную

акцию

0

(9 - 8) х 150 : 9 =17

0

Таблица 23.8

Расчет разводненной прибыли на акцию

Показатель Числитель Знаменатель Прибыль на

акцию

Исполнение

договора

48 465 + 0 3 001 + 17 =

3018

48 465:3 018 =

16,0

(разводняющий

Конвертируемые

при-

вилегированные

48 465 + 2 500 =

= 50 965

3 001+1 000 = =

4 001

50 965:4 001 =

12,7

(разводняющий

Конвертируемые

облигации

48 465 + 35 000 =

= 83 465

3 001 +2 500 = =

5 501

83 465:5 501 =

15,2

(антиразводня-

Разводненная при

-

быль на акцию

12,7

В бухгалтерской отчетности акционерного общества отражаются:

базовая прибыль (убыток) на акцию, а также используемые при ее

расчете величины базовой прибыли (убытка) и средневзвешенного количества

находящихся в обращении обыкновенных акций;

разводненная прибыль (убыток) на акцию, а также используемые

при ее расчете величины скорректированных базовой прибыли (убытка) и

средневзвешенного количества обыкновенных акций в обращении.

Показатели базовой и разводненной прибыли (убытка) на акцию должны

быть представлены за отчетный год и как минимум за один предшествующий

год (за исключением случаев, когда соответствующая информация

представляется акционерным обществом впервые).

Если акционерное общество не имеет конвертируемых ценных бумаг или

договоров, то в бухгалтерской отчетности отражается только базовая прибыль

(убыток) на акцию с обязательным раскрытием соответствующей информации в

пояснительной записке.

Для обеспечения сравнимости информации значения базовой и

разводненной прибыли (убытка) на акцию за представленные в бухгалтерской

отчетности предшествующие отчетные периоды подлежат корректировке в

случаях:

изменений в учетной политике;

размещения обыкновенных акций без оплаты путем распре

деления их среди акционеров общества, а также по цене ниже их рыноч

ной стоимости (в случаях, предусмотренных Федеральным законом

«Об акционерных обществах»).

Информация о событиях, произошедших после отчетной даты, должна

быть раскрыта в пояснительной записке.

Дополнительному раскрытию подлежит любая существенная для

пользователей бухгалтерской отчетности информация в отношении показателей

базовой и разводненной прибыли (убытка) на акцию.

Контрольные вопросы

1. Назовите состав бухгалтерской отчетности.

2. Каковы общие требования к бухгалтерской отчетности?

3. Каково содержание бухгалтерского баланса?

4. Каково содержание отчета о прибылях и убытках?

5. Каково содержание пояснений к бухгалтерскому балансу и отчету

о прибылях и убытках?

6. Каковы правила оценки статей бухгалтерской отчетности?

7. Каков порядок формирования отчетной информации об операциях

в иностранной валюте?

8. Каким образом осуществляется раскрытие в отчетности информа

ции о материально-производственных запасах организации?

9. Как осуществляется раскрытие в отчетности информации об основ

ных средствах организации?

10. Как осуществляется раскрытие в отчетности информации о немате

риальных активах организации?

11. Как осуществляется раскрытие в отчетности информации о доходах

организации?

12. Как осуществляется раскрытие в отчетности информации о расхо

дах организации?

13. Как осуществляется раскрытие в отчетности информации о получе

нии и использовании государственной помощи?

10. В чем заключается публичность бухгалтерской отчетности?

ГЛАВА 24

ПОНЯТИЕ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА

24.1. Место управленческого учета в системе бухгалтерского учета

Одной из групп пользователей бухгалтерской информации являются

администрация и персонал организации, деятельность которых направлена на

принятие обоснованных управленческих решений. Для достижения конкретных

производственных целей информацию для менеджеров необходимо составлять

по иным правилам, чем для внешних пользователей. Принятие управленческих

решений связано с определением основных целей организации, формированием

ассортимента выпускаемой продукции, ценовой политикой,

капиталовложениями. Частью информационной системы организации является

бухгалтерский управленческий учет.

Глобализация экономики, развитие транснациональных корпораций,

концентрация капитала, инфляция, внешняя и внутренняя конкуренция,

усложнение хозяйственных связей, появление новых инструментов рынка

вызвали необходимость дополнительной информации и изменений в

организации бухгалтерского управленческого учета. Для достижения

конкретных производственных целей менеджерам необходимы данные о

выполнении производственной программы организации в целом и отдельными

подразделениями, затратах на производство, результатах оперативного анализа

отклонений и др. Диверсификация производства, увеличение ассортимента

товаров, работ, услуг, развитие рынков сбыта усложняют производственный

учет, способствуют появлению новых видов расходов, нуждающихся в

постоянном контроле. Многовариантность решения проблем увеличивает цену

неправильного решения. В крупных организациях создаются две бухгалтерии:

финансовая и производственная. Сведения производственного учета являются

коммерческой тайной не только для внешних пользователей, но и для

управленческого персонала организации не имеющего отношения к данной

проблеме. Необходимость осуществления постоянного контроля расходов

способствовала формированию комплексной системы, получившей название

«управленческий учет».

Бухгалтерский управленческий учет возник после Второй мировой войны

как подсистема бухгалтерского учета, основанная на производственном учете и

включающая управление расходами и калькулирование себестоимости

продукции. Задачей производственного учета являлась также оценка запасов и

распределение накладных расходов между видами изделий, формирование

себестоимости по переменным расходам, внедрение системы «стандарт-кост»,

обеспечивающей выполнение функций планирования и контроля.

Бухгалтерский управленческий учет сводит в единую систему

планирование, учет и анализ затрат по видам, местам формирования и объектам

калькулирования, нормативный учет на базе полной и сокращенной

себестоимости, методы ее калькулирования. Учетная информация оценивается с

точки зрения возможностей ее использования для управления. В бухгалтерском

управленческом учете рассматриваются варианты соотношения «затраты —

результаты», для разработки и принятия управленческих решений по вопросам

изменения ассортимента производства и продажи продукции, загрузки

производственных мощностей, оценки производственных резервов.

Сведения управленческого учета используются для разработки политики

цен. Влияние спроса и предложения вынуждает организации вести гибкую

ценовую политику, знать расходы на производство и сбыт в целом по

организации и по видам продукции, работ, услуг. Для организаций, имеющих

дочерние общества и филиалы актуальны проблемы трансфертного

ценообразования и качественной оценки деятельности дочерних обществ и

филиалов.