Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

150

сумма восстановленного НДС должна быть отражена в декларации за 3 квар-

тал 200Х г.

Решение

Торговая организация обязана восстановить в бюджет НДС, принятый к

вычету, в сумме 180 000 руб.

Срок, в течение которого необходимо будет восстанавливать НДС, со-

ставляет десять лет, начиная с 200Х г. по 200(Х+9) г. включительно. 1/10 часть

суммы налога, которую нужно восстановить в 200Х г., составит 18 000 руб.

(180 000 руб. / 10). Доля отгруженных товаров (работ, услуг), не облагаемых

НДС, в общей стоимости отгрузки за 200Х г. равна 2 000 000 руб. / 20 000 000

руб. х 100% = 10%. Сумма, которую необходимо восстановить за 200Х г. со-

ставляет:

18 000 руб. х 10% = 1800 руб.

Эта сумма должна быть восстановлена в октябре 200Х г..

5.Планирование «входного» и «выходного» потоков НДС с целью

их синхронизации

При неизменном объеме выручки сумма НДС, уплачиваемая в

бюджет меньше в том случае, когда сумма налоговых вычетов в от-

четном периоде превышает сумму НДС, полученных от реализован-

ной продукции. Поэтому большая роль в минимизации НДС, уплачи-

ваемого в бюджет, принадлежит синхронизации названных потоков.

Особенно важно планирование потоков НДС для посреднических

организаций, так как наиболее существенную роль при этом играет не

фактор оплаты, а фактор полноты исполнения договора в течение од-

ного налогового (отчетного) периода.

6.Раздельный учет расходов по операциям, облагаемым

и необлагаемым НДС

При налоговом учете и планировании НДС необходимо вести

раздельный учет операций:

1. Облагаемых и необлагаемых НДС

Если налогоплательщик одновременно осуществляет операции,

подлежащие налогообложению, и операции, освобожденные от нало-

гообложения НДС, то он обязан раздельно учитывать суммы «входно-

151

го» НДС по товарам, работам, услугам, имущественным правам, кото-

рые используются в облагаемых и необлагаемых операциях.

Порядок ведения такого учета должен быть отражен в учетной

политике для целей налогообложения. По товарам, используемым в

деятельности, не облагаемой НДС, «входной» налог учитываются в

стоимости такой продукции. По товарам, используемым в деятельно-

сти, облагаемой НДС, «входной» налог налогоплательщик вправе

принять к вычету.

Если на дату приобретения невозможно однозначно определить,

какая часть приобретенной продукции будет использована в деятель-

ности, облагаемой НДС, а какая - в деятельности, не облагаемой НДС,

то необходимо определить пропорцию, в которой приобретенная про-

дукция, имущественные права используются в деятельности, подле-

жащей налогообложению (или освобождаемой от налогообложения).

Исходя из этой пропорции часть «входного» налога принимается к

вычету, а часть учитывается в стоимости приобретенных товаров.

Пропорция, в которой НДС принимается к вычету или учитыва-

ется в стоимости товаров, определяется исходя из стоимости отгру-

женных товаров, операции по реализации которых подлежат налого-

обложению (либо освобождены от налогообложения), в общей стои-

мости товаров, отгруженных за налоговый период.

При отсутствии у налогоплательщика раздельного учета сумма

налога по приобретенным товарам, вычету не подлежит и не включа-

ется в расходы, принимаемые к вычету при исчислении налога на

прибыль организаций (налога на доходы физических лиц).

Налогоплательщик вправе не вести раздельный учет «входного»

НДС в те налоговые периоды, в которых доля совокупных производ-

ственных расходов на операции, не облагаемые НДС, меньше или

равна 5% от общей величины совокупных расходов на производство.

В этом случае сумма «входного» НДС в указанных налоговых перио-

152

дах подлежит вычету без распределения их на облагаемые и необла-

гаемые виды деятельности

При решении вопроса о необходимости ведения раздельного уче-

та учитывается величина затрат на осуществление не облагаемых

НДС операций, а не стоимость отгруженных товаров (работ, услуг)

или объемы выручки, не облагаемой НДС. Таким образом, если доля

выручки от не облагаемых НДС операций составляет 1% от общей

выручки, но при этом расходы на осуществление этих операций пре-

вышают 5%, налогоплательщик не может быть освобожден от ведения

раздельного учета.

Пример 8.

Организация 20 апреля 200Х г. планирует приобрести компьютер за 35 400

руб., в том числе НДС 5400 руб., и ввести его в эксплуатацию. Компьютер ис-

пользуется для осуществления операций, как облагаемых, так и не облагаемых

НДС.

Во II квартале 200Х г. планируется, что выручка от осуществления опера-

ций, не облагаемых НДС, составит 300 000 руб., а выручка от осуществления

операций, облагаемых НДС, составит 1 062 000 руб. (в том числе НДС 162 000

руб.).

Определить за 2 квартал плановую сумму "входного" НДС при приобрете-

нии компьютера, используемого в деятельности, облагаемой и не облагаемой

НДС.

Решение

Поскольку организация использует компьютер для осуществления операций,

как облагаемых, так и не облагаемых НДС, следует отнести «входной» НДС по

компьютеру частично на увеличение стоимости компьютера, а частично предъ-

явить к вычету. Указанная пропорция определяется исходя из стоимости от-

груженных товаров (работ, услуг), операции по реализации которых либо под-

лежат налогообложению, либо освобождены от налогообложения, в общей

стоимости товаров (работ, услуг), отгруженных за налоговый период.

В рассматриваемой ситуации доля выручки от реализации не облагаемых

НДС товаров (работ, услуг) составляет 25% (300 000 руб. / (300 000 руб. + 900

000 руб.) х 100%), а доля выручки от реализации облагаемых НДС товаров (ра-

бот, услуг) - 75% (900 000 руб. / (300 000 руб. + 900 000 руб.) х 100%). Таким об-

разом, НДС, уплаченный при приобретении компьютера, в сумме 1350 руб. (5400

руб. х 25%) организация включает в стоимость компьютера, а в сумме 4050 руб.

(5400 руб. х 75%) - принимает к вычету.

2. Облагаемых НДС по ставкам 0%, 10%, 18%.

Налоговая ставка 0% используется:

при реализации товаров, вывезенных за пределы таможенной

территории РФ в режиме экспорта;

153

при оказании работ (услуг) по организации и сопровождению

перевозок, перевозке или транспортировке, организации, сопровожде-

нию, погрузке и перегрузке вывозимых за пределы территории России

или ввозимых на ее территорию товаров, выполняемых российскими

организациями или индивидуальными предпринимателями;

работ (услуг) непосредственно связанных с перевозкой или

транспортировкой товаров, помещенных под таможенный режим ме-

ждународного таможенного транзита;

услуг по перевозке пассажиров и багажа при условии, что пункт

отправления или назначения пассажиров и багажа расположены за

пределами территории РФ, при оформлении перевозок на основании

единых международных перевозочных документов;

работ (услуг), выполняемых непосредственно в космическом

пространстве;

товаров, работ (услуг) для официального пользования иностран-

ными дипломатическими и приравненных к ним представительств.

Налоговая ставка 10% используется при реализации:

- продовольственных товаров первой необходимости (по переч-

ню, установленному Налоговым кодексом РФ);

- товаров детского ассортимента по специальному перечню, в со-

ответствии с НК РФ.

- периодических печатных изданий, за исключением периодиче-

ских печатных изданий рекламного или эротического характера;

книжной продукции, связанной с образованием, наукой и культурой;

- медицинских товаров отечественного и зарубежного производ-

ства по перечню, установленному Налоговым кодексом РФ;

Налоговая ставка 18% используется при реализации остальных

товаров, работ, услуг, включая подакцизные продовольственные това-

ры, реализуемые по свободным рыночным ценам.

154

3.2. Планирование налога на прибыль организаций

Среди прямых налогов для организации основную роль играет

налог на прибыль организаций.

Прибыль - это чистый доход предпринимателя на вложенный ка-

питал, представляющий собой разность между совокупным доходом и

совокупными затратами в процессе осуществления хозяйственной

деятельности. Экономическое значение прибыли заключается в том,

что она представляет:

основной внутренний источник текущего и долгосрочного разви-

тия организации;

главный источник роста рыночной стоимости организации;

индикатор кредитоспособности и конкурентоспособности органи-

зации при наличии стабильного и устойчивого уровня прибыли;

главный интерес собственника, поскольку он обеспечивает воз-

можность возрастания капитала и бизнеса;

гарант выполнения организаций своих обязательств перед государ-

ством, источник удовлетворения социальных потребностей обще-

ства.

Систематический недостаток прибыли и ее неудовлетворительная

динамика свидетельствуют о неэффективности и рискованности биз-

неса, что является одной из главных внутренних причин банкротства.

Прибыль (убыток) или финансовый результат представляет собой

прирост (уменьшение) собственного капитала организации за отчет-

ный период, полученный в итоге финансово – хозяйственной деятель-

ности организации. Это находит отражение в бухгалтерском учете и

отчетности.

При планировании необходимо выделять следующие моменты:

1. формирование налоговой базы для расчета налога на прибыль

организаций;

155

2. планирование и правильное документальное оформление расходов,

полностью учитываемых в бухгалтерском учете и учитываемых

только в пределах нормативов в налоговом учете;

3. трансформация прибыли до уплаты налогов в налогооблагаемую

прибыль для правильного расчета текущего налога на прибыль

организации;

4. порядок признания доходов и расходов для целей

налогообложения;

5. перенос убытков на будущее:

6. налоговые ставки;

7. планирование авансовых платежей

8. Особенности исчисления и уплаты налога налогоплательщиком,

имеющим обособленные подразделения

1.Формирование налоговой базы для расчета налога на прибыль

организаций

Современный бухгалтерский учет ведется в целях составления

как финансовой, так и налоговой отчетности. У этих видов отчетности

различные пользователи и, соответственно, различные требования к ее

составлению. Если цель финансовой отчетности – дать информацию о

состоянии компании тем группам третьих лиц, которые, рискуя собст-

венными средствами, доверяют их компании, то цель налоговой от-

четности – дать информацию акционерам, менеджерам и налоговым

органам о суммах денежных средств, которые компания должна упла-

тить в качестве налогов, сборов, обязательных платежей, штрафов,

пеней.

Поскольку цели налоговой и финансовой отчетности различны,

то различными бывают и оценки одних и тех же объектов учета.

В налоговом учете прибыль определяется согласно гл. 25 Нало-

гового кодекса РФ как показатель, сформированный специально для

целей налогообложения по данным налогового учета.

156

Как объект налогообложения прибыль определяется различным

способом для трех категорий налогоплательщиков:

для российских организаций

Налоговая база на прибыль = Сумма полученных доходов - сумма произведенных рас-

ходов

для иностранных организаций, осуществляющих деятельность

в РФ через постоянные представительства в России и получающих

доходы от источников в РФ:

Налоговая база на прибыль = Доходы представительства – Расходы представитель-

ства;

для иных иностранных организаций

Налоговая база = Сумма доходов, полученных от источников в РФ

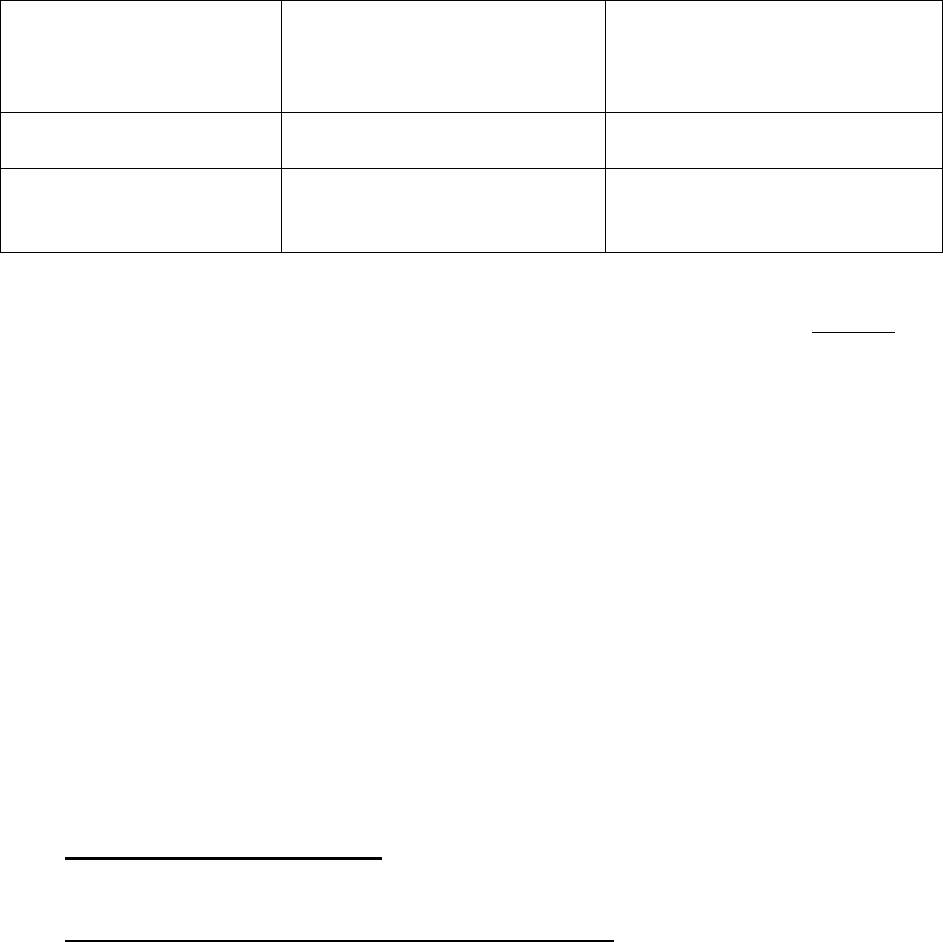

Порядок формирования и классификация доходов и расходов

Группировка доходов и расходов достаточно сложная и разли-

чается для целей бухгалтерского учета и налогообложения (табл. 13).

Таблица 13

Группировка доходов и расходов для целей бухгалтерского

учета и налогообложения

Доходы организации

Доходы, учитываемые при формирования нало-

говой базы (ст. ст. 249, 250 НК)

Доходы, не учитываемые

при определении налоговой

базы

(ст. 251 НК РФ)

Доходы от реализации

(ст. 249 НК РФ)

Внереализационные доходы

(п. 1 ст. 248 НК РФ)

Выручка от реализации

продукции собственного

производства и товаров,

приобретенных для пе-

репродажи (без учета

НДС)

Доходы от долевого уча-

стия в других организациях

(дивиденды, прибыль по па-

ям)

Доходы, полученные в поряд-

ке предварительной оплаты

или аванса

Положительная и курсовая

разница

Полученные в виде взносов в

уставный капитал, включая

эмиссионный доход

Штрафы за нарушение дого-

ворных обязательств, при-

знанных должником или

подлежащих уплате на ос-

новании решений суда

В виде имущества, получен-

ного в виде безвозмездной

помощи по ФЗ «О безвоз-

мездной помощи…»

157

От сдачи имущества в арен-

ду

Средства, поступившие по-

среднику для исполнения по-

среднического договора

От предоставления прав по

нематериальных активов

Полученные кредиты и займы

В виде процентов, получен-

ных по договорам займа,

банковского вклада, ценным

бумагам

Имущество. полученное до-

черней компанией безвоз-

мездно от материнской или

материнской от дочерней

(при условии, что переданное

имущество в течение года не

передается третьим лицам)

В виде сумм восстановлен-

ного резерва

Проценты, полученные из

бюджета

В виде безвозмездно полу-

ченного имущества (по ры-

ночной цене)

Имущество, полученное в ви-

де целевого финансирования

(бюджетные ассигнования,

гранты, инвестиций по ре-

зультатам конкурса, и др.)

Доход прошлых лет, выяв-

ленный в отчетном периоде

Списанная кредиторская за-

долженность по налогам и

сборам

Капиталовложения в неотде-

лимые улучшения арендован-

ного имущества

Расходы организации (ст. 253 - 269 НК РФ)

Расходы, учитываемые для формирования налоговой

базы (ст. 253-269 НК РФ)

Расходы, не учитываемые при

определении налоговой базы

(ст. 270 НК РФ)

Расходы, связанные с

производством и реали-

зацией (ст. 253-264 НК

РФ)

Внереализационные расхо-

ды (п. 1 ст. 265 НК РФ)

Взносы в уставный капитал

1. связанные с произ-

водством, хранением и

доставкой продукции

2. на содержание, экс-

плуатацию, ремонт ОС

3.на освоение природ-

ных ресурсов

4.на НИОКР

5.на обязательное и

добровольное страхова-

ние

Проценты по долговым обя-

зательствам

Дивиденды, выплаченные из

чистой прибыли

Расходы, связанные с

производством, хране-

нием и доставкой про-

дукции, подразделяются

на:

Расходы на оплату тру-

да, включая социальное

страхование

Расходы на эмиссию ценных

бумаг

Пени, штрафы, перечисляе-

мые в бюджет или внебюд-

жетные фонды

158

Материальные

Начисленная амортиза-

ция

Прочие расходы

Расходы на услуги банка

Погашенные кредиты и зай-

мы

Убытки прошлых периодов,

выявленные в текущем пе-

риоде

Стоимость безвозмездно пе-

реданного имущества

Рассмотрим пример 9.

В течение отчетного периода организация "Гром" получила следующие доходы:

-выручку от реализации комплектующих изделий для измерительного оборудования

на сумму 227 150 руб., включая НДС;

-выручку от услуг по монтажу оборудования на сумму 48 734 руб., включая НДС;

-безвозмездно полученные денежные средства от учредителя в размере 200 000 руб.

(доля учредителя в уставном капитале организации составляет более 50%);

- предоплату в счет предстоящих услуг в размере 103 250 руб., включая НДС.

Рассчитайте доходы по следующим группам:

1.Доходы, учитываемые для целей налогообложения

в том числе:

Доходы от реализации продукции

Внереализационные доходы

2.Доходы, не учитываемые для целей налогообложения

Решение:

Доходы от реализации

а) Выручка от реализации комплектующих для измерительного оборудования на

сумму 227 150 руб.(1-0,1525) = 192510 руб.

б) Выручка от реализации услуг по монтажу оборудования на сумму 48 734 х (1-

0,1525)=41302 руб.

Итого доходы от реализации

41302+192510=233812 руб.

Внереализационные доходы отсутствуют

Доходы, учитываемые для целей налогообложения

233812 руб.

Доходы, не учитываемые для целей налогообложения

а) Безвозмездно полученные денежные средства от учредителя в размере 200 000

руб.

б) предоплата в счет предстоящих услуг в размере 103 250 руб.

Итого доходы, не учитываемые для целей налогообложения

303250 руб.

Для целей обложения налогом на прибыль под доходами пони-

маются общие поступления в организацию (в денежной и натуральной

форме) без учета произведенных расходов.

159

При определении доходов из них исключаются суммы налогов

(НДС, акцизов), предъявленные налогоплательщиком покупателю

(приобретателю) товаров (работ, услуг, имущественных прав).

Имущество (работы, услуги) или имущественные права считают-

ся полученными безвозмездно, если их получение не связано с воз-

никновением у получателя обязанности передать взамен имущество

(имущественные права) передающему лицу (выполнить для передаю-

щего лица работы, оказать передающему лицу услуги).

Доходы налогоплательщика от операций по реализации или ино-

го выбытия ценных бумаг (в том числе погашения) определяются ис-

ходя из цены реализации или иного выбытия ценной бумаги, а также

суммы накопленного процентного (купонного) дохода, уплаченной

покупателем налогоплательщику, и суммы процентного (купонного)

дохода, выплаченной налогоплательщику эмитентом (векселедате-

лем). При этом в доход налогоплательщика от реализации или иного

выбытия ценных бумаг не включаются суммы процентного (купонно-

го) дохода, ранее учтенные при налогообложении.

Доходы определяются на основании первичных документов и

других документов, подтверждающих полученные налогоплательщи-

ком доходы, а также документов налогового учета.

При этом доходы в иностранной валюте и доходы, стоимость ко-

торых выражена в условных единицах, учитываются вместе с дохода-

ми в рублях. Для этого первые должны быть пересчитаны в рубли в

соответствии с методом признания доходов, закрепленным в учетной

политике организации

Налогоплательщик уменьшает полученные доходы на сумму

произведенных расходов. Однако не все произведенные организацией

расходы уменьшают полученные доходы.

Расходами признаются обоснованные и документально под-

твержденные затраты налогоплательщика. Обоснованность расходов