Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

121

ручки представляет собой валовой доход или вновь созданную стои-

мость, которая направляется на выплату заработной платы (ЗП), фор-

мирование чистого дохода хозяйствующего субъекта. Часть чистого

дохода учитывается в себестоимости продукции в виде страховых

платежей работодателя в пенсионный фонд, фонд социального стра-

хования, фонд обязательного медицинского страхования), налогов (на

имущество организаций, транспортного и земельного налога). В цену

продукции включается налог на добавленную стоимость, который пе-

речисляется в бюджет, также как и налог на прибыль. Оставшаяся

часть выручки представляет собой прибыль организации.

Таким образом, можно представить выручку следующим обра-

зом:

В = МЗ + А

М

+ ЗП + СП + (НИ+НТР+НЗ) + Пр + НДС + НП (3)

где МЗ - материальные затраты на сырье, материалы, топливо,

электроэнергию и другие предметы труда; Ам - амортизационные от-

числения, являющиеся источником воспроизводства основных фондов

и нематериальных активов; ЗП - затраты на оплату труда; СП – стра-

ховые платежи во внебюджетные фонды; НИ – налог на имущество; НТР

- транспортный налог; НЗ – земельный налог; Пр – прибыль; НДС – на-

лог на добавленную стоимость; НП – налог на прибыль.

Следовательно, В = МЗ + ДС, (4)

где ДС - добавленная стоимость:

ДС = ЗП + СП + (НИ+НТР+НЗ) + Пр + НДС + НП (5)

Как следует из рассмотренного выше, налог на добавленную

стоимость представляет собой произведение ставки налога на добавлен-

ную стоимость. На практике вместо обложения налогом разницы между

стоимостью реализованной продукции и стоимостью материальных за-

трат, отнесенных на издержки производства и обращения, налог рассчи-

тывается как разница между суммами налогов (предъявленного покупа-

122

телям и поставщиками).

Это положение не противоречит практике и теории НДС зару-

бежных налоговых систем, где рассматриваемый налог существует

уже не одно десятилетие. Так, в Оксфордском толковом словаре "Биз-

нес" говорится, что «Хотя теоретически НДС является налогом на до-

бавленную стоимость, на практике он похож на налог с оборота. Од-

нако продавец имеет право вычитать сумму налога, которую он со-

гласно выписанным ему счетам-фактурам уплатил за товары и услуги

(но не в виде заработной платы или жалованья). Таким образом, этот

налог является косвенным, а его бремя ложится в итоге не на торгов-

цев, а на конечных потребителей товаров и услуг...».

14

А генеральные

инспекторы финансов Франции Ив Бернар и Жан-Клод Колли в «Тол-

ковом экономическом и финансовом словаре» констатируют: «Таким

образом, образование НДС основывается на принципе налога с оборо-

та и принципе единого налога, то есть единого налога, выплачиваемо-

го по частям».

В целом налог на добавленную стоимость - косвенный налог, ко-

торый включается в цену товаров (работ, услуг) и, таким образом, оп-

лачивается их потребителями. Налог на добавленную стоимость - это

налог «на потребление», тяжесть бремени которого испытывают не

только плательщики этого налога в бюджет, но и покупатели создан-

ных в процессе производства и обращения, материальных благ (рис.

11). Через систему действия налога на добавленную стоимость в до-

ход бюджета изымается часть добавленной стоимости, создаваемой на

всех стадиях производства различных видов товарной продукции и

доведения ее до потребителей, а также при оказании платных услуг.

14

Бизнес: Оксфордский толковый словарь: Англо – русский: свыше 4000 понятий. – М,: Издатель-

ство «Прогресс – Академия». Издательство РГГУ, 1995., с.. 668.

123

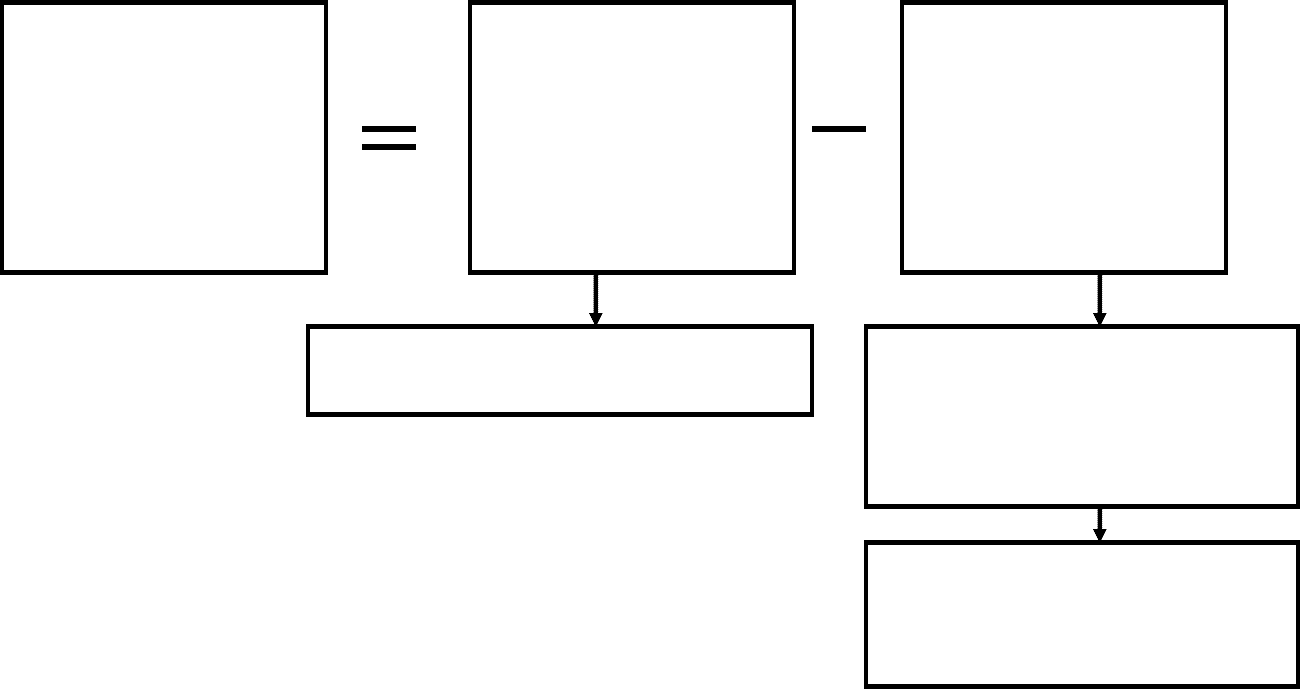

Рис. 11. Порядок расчета налога на добавленную стоимость

Сумма НДС, уплачи-

ваемая в бюджет

(возмещаемая из

бюджета)

Ставка налога Х налогооблагаемый

оборот (налоговая база)

Сумма НДС, предъяв-

ленного поставщикам

Сумма НДС, предъяв-

ляемая покупателям

за реализованные то-

вары, работы, услуги

Материальные ресурсы

Производственные услуги

Основные средства

Нематериальные активы

Ставка налога Х стоимость

приобретенных товаров и ус-

луг, стоимость которых отно-

сится на себестоимость про-

дукции:

Добавленная стоимость представляет собой разницу между стои-

мостью реализуемых потребителям товаров (работ, услуг), опреде-

ляемой исходя из применяемых цен (тарифов), и величиной матери-

альных затрат производственного назначения. Прибыль предприятия -

производителя и заработная плата его работников являются величи-

ной, добавленной к стоимости материальных ресурсов, использован-

ных или потребленных в процессе производства и обращения товаров,

выполнения работ, оказания услуг.

Согласно основному принципу исчисления налога на добавлен-

ную стоимость, действующему в мировой практике и в России, вели-

чина налога, подлежащая взносу в бюджет налогоплательщиком,

рассчитывается в виде разницы между суммами налога, предъявляе-

мыми продавцом покупателям за реализуемые им товары (работы,

услуги), и суммами налога, предъявляемыми налогоплательщиком -

поставщиком материальных ресурсов производственного назначения

(рис. 11).

Такой подход позволяет определить величину налоговой состав-

ляющей, приходящейся на конкретную часть (долю) добавленной

стоимости, созданной каждым субъектом сферы материального про-

изводства товаров (работ, услуг) и их обращения. Математический

расчет показывает, что размер налога на добавленную стоимость в

окончательной цене товаров, работ и услуг будет равен сумме налого-

вых платежей всех налогоплательщиков, участвующих в процессе их

производства и доведения до конечного потребителя.

При планировании НДС внимание специалистов должно быть

сконцентрировано на следующих моментах:

1. оценка контрагентов с позиции признания или непризнания

их налогоплательщиками НДС;

2. выделение объектов налогообложения НДС;

3. грамотное формирование налоговой базы для расчета НДС;

124

4. компетентный расчет НДС, предъявляемого к возмещению

их бюджета;

5. восстановление «входного» НДС;

6. планирование «входного» и «выходного» потоков НДС с

целью их синхронизации;

7. раздельный учет расходов по операциям, облагаемым и не-

облагаемым НДС.

1.Оценка контрагентов с позиции признания или непризнания их

налогоплательщиками НДС

Процесс планирования НДС начинается с изучения плательщиков

этого налога, вступающих в договорные отношения.

Плательщиками НДС являются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС в связи с пере-

мещением товаров через таможенную границу Российской Федера-

ции.

Налогоплательщики подлежат обязательной постановке на учет в

налоговом органе по месту нахождения организации и месту житель-

ства физического лица (индивидуального предпринимателя).

Иностранные организации имеют право встать на учет в налого-

вых органах в качестве налогоплательщиков по месту нахождения

своих постоянных представительств в РФ.

Иностранные организации, имеющие на территории РФ несколь-

ко подразделений, самостоятельно выбирают подразделение, по месту

налоговой регистрации которого они будут предоставлять налоговые

декларации и уплачивать налог в целом по операциям всех находя-

щихся на территории Российской Федерации подразделений ино-

странной организации.

125

Уплата НДС в бюджет иностранными лицами, не состоящими на

учете в налоговых органах на территории РФ, осуществляется нало-

говыми агентами. Налоговыми агентами в этом случае признаются

лица, состоящие на учете в налоговых органах и приобретающие на

территории РФ товары (работы, услуги) у иностранных лиц. Налого-

выми агентами могут выступать, и те лица, которые сами не являются

плательщиками НДС.

Условно всех налогоплательщиков НДС можно разделить на две

большие группы:

1) налогоплательщики НДС, уплачиваемого при реализации това-

ров (работ, услуг) на территории РФ («внутреннего» НДС);

2) налогоплательщики НДС, уплачиваемого на таможне при вво-

зе товаров на территорию РФ («ввозного» НДС).

НДС по операциям реализации внутри РФ платит только часть

организаций и предпринимателей.

Не уплачивают «внутренний» НДС:

те, кто вообще не являются налогоплательщиками этого налога;

налогоплательщики, которые не платят «внутренний» НДС либо

по всем хозяйственным операциям, либо по отдельным операциям,

товарам и услугам, согласно ст. 145 НК РФ.

К организациям и предпринимателям, которые не являются пла-

тельщиками налога по операциям внутри РФ, относятся следующие

организации и предприниматели:

- работающие по системе налогообложения для сельскохозяйст-

венных товаропроизводителей (единый сельскохозяйственный налог);

- применяющие упрощенную систему налогообложения;

- применяющие систему налогообложения в виде единого налога

на вмененный доход для отдельных видов деятельности.

Налогоплательщики — организации и индивидуальные предпри-

ниматели имеют право на освобождение от исполнения обязанностей

126

налогоплательщика, связанных с исчислением и уплатой НДС, если за

три предшествующих последовательных календарных месяцев сумма

выручки от реализации товаров (работ, услуг) этих организаций или

индивидуальных предпринимателей без учета налога не превысила в

совокупности два млн. руб.

Освобождение организаций и индивидуальных предпринимате-

лей от НДС не может быть предоставлено налогоплательщикам, реа-

лизующим подакцизные товары, а также в отношении обязанностей,

возникающих в связи с ввозом товаров на таможенную территорию

РФ.

Лица, претендующие на освобождение, должны представить в

налоговые органы по месту своего учета соответствующее письмен-

ное заявление и сведения, подтверждающие право на такое освобож-

дение, не позднее 20-го числа того налогового периода, начиная с ко-

торого эти лица претендуют на получение освобождения. В течение

десяти дней со дня представления документов налоговые органы вы-

носят решение о предоставлении освобождения

13

.

Освобождение производится на срок, равный 12 последователь-

ным налоговым периодам (месяцам). По истечении этого срока нало-

гоплательщики могут представить документы с просьбой о продлении

освобождения.

Рассмотрим пример 1.

В январе, феврале, марте 200Х г. налоговая база по НДС организации «Н»

составила соответственно 300 000 руб., 400 000 руб. и 200 000 руб. 15 апреля

200Х г. предприятие «Н» представило в налоговые органы документы, необходи-

мые для получения налогового освобождения (заявление и сведения, подтвер-

ждающее право на налоговое освобождение).

По решению налогового органа с февраля 200Х г. организация «Н» была ос-

вобождена от уплаты в бюджет НДС с оборотов по реализации товаров (ра-

бот, услуг) на территории РФ.

При определении размера выручки необходимо суммировать:

13

Освобождение не распространяется на налогоплательщиков, осуществляющих

ввоз товаров на таможенную территорию РФ.

127

выручку от реализации продукции как облагаемой, так и необла-

гаемой НДС, полученную в денежной, натуральной формах и в виде

ценных бумаг;

выручку от реализации продукции, местом реализации которой

не признается территория РФ.

Не учитывается выручка, полученная по деятельности, облагае-

мой единым налогом на вмененный доход

14

.

При оформлении учетных документов и счетов-фактур платель-

щики, получившие налоговое освобождение, не выделяют сумму

НДС. На этих документах делается соответствующая надпись или

ставится штамп «Без налога (НДС)».

Освобождение от исполнения обязанностей налогоплательщика

по уплате налога не освобождает от обязанностей по представлению

налоговой декларации, а также обязанностей налогового агента.

Организации и индивидуальные предприниматели, направившие

в налоговый орган уведомление об использовании права на освобож-

дение (о продлении срока освобождения), не могут отказаться от этого

освобождения до истечения 12 последовательных календарных меся-

цев.

Однако, если в течение срока действия освобождения сумма фак-

тически полученной налогоплательщиком выручки от реализации то-

варов (работ, услуг) превысит допустимое ограничение (2 млн. руб.),

налогоплательщики с 1-го числа месяца, в котором имело место такое

превышение, и до окончания периода освобождения либо при реали-

зации подакцизных товаров, уплачивают налог на общих основаниях.

Сумма налога за месяц, в котором имело место указанное выше пре-

вышение, подлежит восстановлению и уплате в бюджет в установлен-

ном порядке.

14

Письма Минфина РФ от 26.03.2007 № 03-07-11/71, от 26.03.2007 № 03-07-11/72

128

Сумма НДС, которую налогоплательщик не уплачивал, пользуясь

налоговым освобождением, подлежит восстановлению с уплатой в

бюджет сумм пени и финансовых санкций также в том случае, когда

налогоплательщик нарушил порядок представления в налоговые орга-

ны документов на продление срока налогового освобождения.

Продление срока действия налогового освобождения является

добровольным. Однако, непредставление документов, подтверждаю-

щих право на освобождения от обязанностей налогоплательщика, вле-

чет отказ в продлении освобождения

15

.

Часть налогоплательщиков не платит «внутренний» НДС либо по

всем хозяйственным операциям, либо по отдельным операциям, това-

рам и услугам в связи с освобождением от исполнения обязанностей

налогоплательщика НДС в соответствии со ст. 145 НК РФ.

Налоговым кодексом (ст. 149 НК РФ) предусматривается широ-

кий перечень операций, освобождаемых от налогообложения. Их

можно систематизировать в следующие большие группы:

1. операции, предусматривающие обязательное освобождение

операций от НДС;

2.операции, предусматривающие право выбора налогоплатель-

щика, платить или не платить налог по реализации товаров (работ,

услуг. Это право достаточно жестко регламентировано НК РФ. Реали-

зация подобного права требует предоставления налогоплательщиком

соответствующего заявления в налоговый орган в срок не позднее 1-го

числа налогового периода, с которого налогоплательщик намерен от-

казаться от освобождения или приостановить его использование. От-

каз или приостановление уплаты возможно только в отношении всех

осуществляемых налогоплательщиком операций, предусмотренных

НК РФ. Не допускается отказ или приостановление от освобождения

от налогообложения операций на срок менее одного года.

15

Письмо Минфина России от 26.03.2007 N 03-07-11/73

129

Обязательному освобождению от НДС подлежат операции, пе-

речисленные в п. 2 ст. 149 НК РФ, например:

предоставление арендодателем в аренду на территории России по-

мещений иностранным гражданам или организациям, аккредито-

ванным в РФ;

реализация на территории РФ медицинских товаров отечественно-

го и зарубежного производства по перечню, утверждаемому Пра-

вительством РФ; медицинских услуг;

услуг по содержанию детей в дошкольных учреждениях;

услуг по перевозке пассажиров городским пассажирским транс-

портом общего пользования (за исключением такси, в том числе

маршрутного);

услуг в сфере образования, в сфере культуры и искусства и др.;

По выбору налогоплательщика от налогообложения, например,

могут быть освобождены следующие операции (п. 3 ст. 149 НК РФ:

реализация продукции, производимой и реализуемой обществен-

ными организациями инвалидов;

осуществление банковских операций (за исключением инкасса-

ции);

оказание услуг страховыми организациями, а также оказание ус-

луг по негосударственному пенсионному обеспечению;

операции по предоставлению займов в денежной форме;

услуги санаторно-курортных, оздоровительных организаций и

организаций отдыха, расположенных на территории РФ и т.д.

Если налогоплательщиком осуществляются операции, подлежа-

щие обложению и освобождаемые от налогообложения, налогопла-

тельщик обязан вести раздельный учет таких операций.

При пересечении таможенной границы все организации и пред-

приниматели платят НДС согласно Таможенному кодексу, но и здесь

предусмотрены освобождения от НДС.