Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

21

Плательщики сборов обязаны уплачивать законно установленные

налоги и сборы.

Налоговый контроль осуществляется должностными лицами на-

логовых органов в пределах своей компетенции с целью предупреж-

дения, выявления и пресечения нарушений законодательства о нало-

гах и сборах, взыскания неуплаченных сумм налогов, пеней и привле-

чения виновных лиц к установленной ответственности.

Формы проведения налогового контроля:

налоговые проверки,

получения объяснений от налогоплательщиков, налоговых агентов

и плательщиков сборов;

проверка данных учета и отчетности,

осмотр помещений и территорий, используемых для извлечения

дохода (прибыли),

другие формы, предусмотренные НК РФ.

Налоговые проверки

Налоговые органы проводят камеральные и выездные налоговые

проверки налогоплательщиков, плательщиков сборов и налоговых

агентов. Налоговой проверкой могут быть охвачены только три ка-

лендарных года деятельности налогоплательщика, плательщика сбора

и налогового агента, непосредственно предшествовавшие году прове-

дения проверки.

Если при проведении проверки у налоговых органов возникает

необходимость получения информации о деятельности налогопла-

тельщика (плательщика сбора), связанной с иными лицами, то налого-

вые органы могут потребовать у этих лиц документы, относящиеся к

деятельности проверяемого лица (встречная проверка).

Камеральная налоговая проверка

Камеральная налоговая проверка проводится по месту нахожде-

ния налогового органа на основе налоговых деклараций (расчетов) и

22

документов, представленных налогоплательщиком, а также других

документов о деятельности налогоплательщика, имеющихся у налого-

вого органа.

Камеральная проверка проводится уполномоченными должност-

ными лицами налогового органа в соответствии с их служебными обя-

занностями без какого-либо специального решения руководителя на-

логового органа в течение трех месяцев со дня представления налого-

плательщиком налоговой декларации и документов, служащих осно-

ванием для исчисления и уплаты налога, если законодательством о

налогах и сборах не предусмотрены иные сроки.

Если проверкой выявлены ошибки в заполнении документов или

противоречия между сведениями, содержащимися в представленных

документах, то об этом сообщается налогоплательщику с требованием

внести дать необходимые пояснения или сделать соответствующие

исправления в пятидневный срок.

При проведении камеральной проверки налоговый орган вправе

истребовать у налогоплательщика дополнительные сведения, полу-

чить объяснения и документы, подтверждающие правильность исчис-

ления и своевременность уплаты налогов. Если после их рассмотре-

ния налоговый орган установит факт нарушения законодательства о

налогах и сборах, составляется акт проверки, где документально под-

тверждаются факты налоговых правонарушений. Акт вручается нало-

гоплательщику и рассматривается руководителем налогового органа.

По результатам проверки выносится решение либо в отказе от при-

влечения к ответственности за совершение налогового правонаруше-

ния, либо о привлечении к нему. В последнем случае налогоплатель-

щику направляется требование об уплате штрафа и пени.

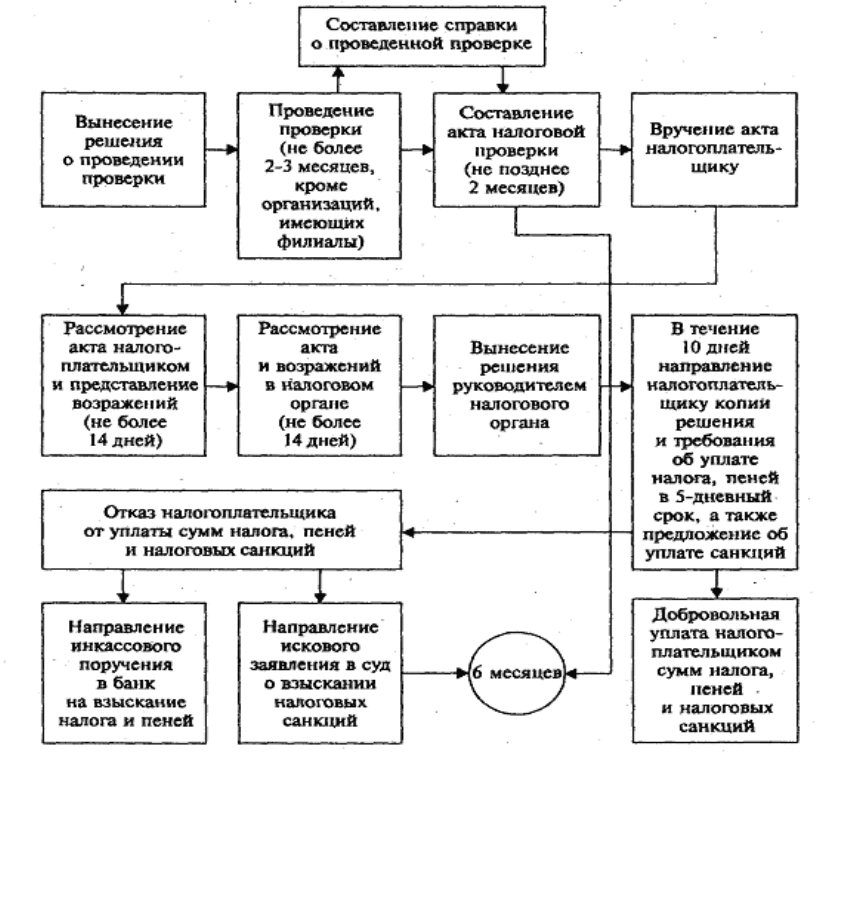

Схему действий при проведении камеральной проверки можно

представить следующим образом (рис.2.).

23

Выездная налоговая проверка

Выездная налоговая проверка проводится по месту нахождения

налогоплательщика, плательщика сбора или налогового агента, что не

исключает использование в процессе проверки налоговых деклараций

и документов, представленных налогоплательщиком в налоговый ор-

ган.

Выездная налоговая проверка проводится на основании решения

руководителя налогового органа или его заместителя.

Выездная налоговая проверка в отношении одного налогопла-

тельщика (плательщика сбора, налогового агента) может проводиться

по одному или нескольким налогам. Налоговый орган не вправе про-

водить в течение одного календарного года две выездные налоговые

проверки и более по одним и тем же налогам за один и тот же период.

Выездная налоговая проверка не может продолжаться более двух ме-

сяцев. В исключительных случаях вышестоящий налоговый орган

может увеличить продолжительность выездной налоговой проверки

Рис. 2. Последовательность действий при проведении

камеральной проверки

24

до трех месяцев.

Срок проведения проверки включает в себя время фактического

нахождения проверяющих на территории проверяемого налогопла-

тельщика, плательщика сбора или налогового агента.

При необходимости уполномоченные должностные лица налого-

вых органов, осуществляющие выездную налоговую проверку, могут

проводить инвентаризацию имущества налогоплательщика, а также

производить осмотр (обследование) производственных, складских,

торговых и иных помещений и территорий, используемых налогопла-

тельщиком для извлечения дохода, либо связанных с содержанием

объектов налогообложения.

При наличии у должностных лиц, осуществляющих проверку,

достаточных оснований полагать, что документы, свидетельствующие

о совершении правонарушений, могут быть уничтожены, скрыты, из-

менены или заменены, производится выемка этих документов, по ак-

ту, составленному этими должностными лицами. В акте о выемке до-

кументов должна быть обоснована необходимость выемки и приведен

перечень изымаемых документов. Налогоплательщик (налоговый

агент, плательщик сбора) имеет право при выемке документов делать

замечания, которые должны быть по его требованию внесены в акт.

Изъятые документы должны быть пронумерованы, прошнурованы и

скреплены печатью или подписью налогоплательщика (налогового

агента, плательщика сбора). В случае отказа налогоплательщика (на-

логового агента, плательщика сбора) скрепить печатью или подписью

изымаемые документы об этом делается специальная отметка. Копия

акта о выемке документов передается налогоплательщику (налогово-

му агенту, плательщику сбора).

Запрещается проведение налоговыми органами повторных выезд-

ных налоговых проверок по одним и тем же налогам, подлежащим

уплате или уплаченным налогоплательщиком (плательщиком сбора)

25

за уже проверенный налоговый период, за исключением случаев;

а) когда такая проверка проводится в связи с реорганизацией или

ликвидацией организации-налогоплательщика (плательщика сбора-

организации),

б) когда такая проверка проводится вышестоящим налоговым ор-

ганом в порядке контроля деятельности налогового органа, прово-

дившего проверку.

По окончании выездной налоговой проверки проверяющий со-

ставляет справку о проведенной проверке, в которой фиксируются

предмет проверки и сроки ее проведения.

Результаты проверки оформляются актом (не позднее 2 месяцев

после составления справки) и по результатам рассмотрения акта руко-

водитель (его заместитель) налогового органа должен вынести реше-

ние:

а) о привлечении налогоплательщика к налоговой ответственно-

сти за совершение налогового правонарушения;

б) об отказе в привлечении налогоплательщика к налоговой ответ-

ственности за совершение налогового правонарушения;

в) о проведении дополнительных мероприятий налогового кон-

троля (в рамках двух-, трехмесячного срока продолжительности нало-

говой проверки).

Несоблюдение должностными лицами налоговых органов требо-

ваний, предъявляемых к порядку производства по делу о налоговом

правонарушении, может явиться основанием для отмены решения на-

логового органа вышестоящим налоговым органом или судом в сле-

дующих случаях:

а) в решении о привлечении налогоплательщика к ответственно-

сти за совершение налогового правонарушения:

не изложены обстоятельства совершенного налогоплательщиком

правонарушения;

26

нет ссылки на документы и иные сведения, которые подтвержда-

ют указанные обстоятельства;

отсутствуют доводы, приводимые налогоплательщиком в свою

защиту, и результаты проверки этих доводов;

нет ссылки на статьи Налогового кодекса, предусматривающие

налоговую ответственность данного налогоплательщика за конкрет-

ные правонарушения и применяемые меры ответственности;

б) не направление или направление с нарушением 10-дневного

срока налогоплательщику копии решения и требования об уплате не-

доимки по налогу, пеней и сумм налоговых санкций.

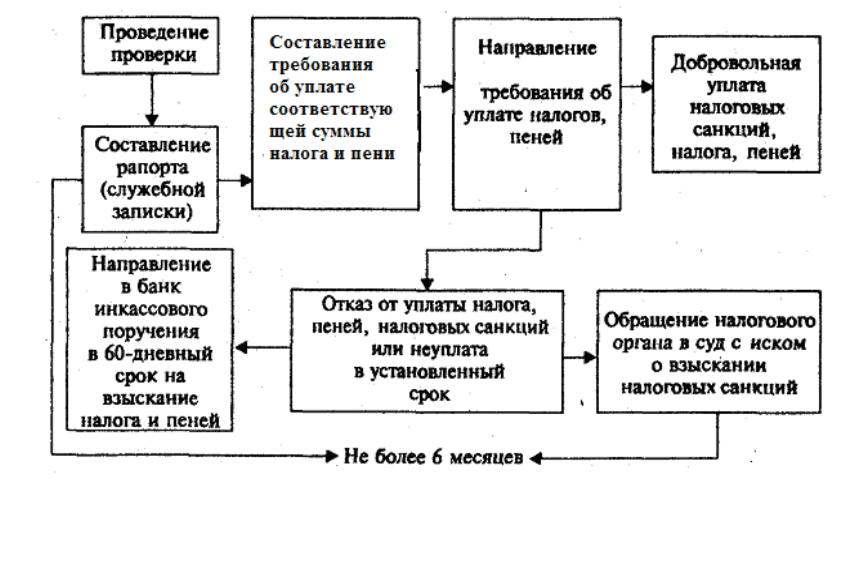

Схему действий при проведении выездной налоговой проверки

можно представить следующим образом (рис. 3).

Если в ходе проверки в отчетности выявлены ошибки или проти-

воречия, налоговая инспекция должна в течение трех рабочих дней

сообщить об этом фирме. Одновременно она потребует внести ис-

правления в документы. Сделать это нужно в течение пяти рабочих

дней.

Сказанное относится только к ошибкам, не повлекшим неуплату

налогов. Если же это произошло, регламент ФНС России предусмат-

ривает другой порядок: в течение десяти дней после проверки выно-

сится постановление о привлечении фирмы к налоговой ответствен-

ности.

Еще десять дней отводится инспекции на то, чтобы направить вам

требование об уплате недоимки, пеней и исправлении документов.

Документы проверяются в течение трех месяцев со дня сдачи их в

инспекцию. Если прошло больше трех месяцев, то, несмотря на уста-

новленное нарушение, инспекторы не смогут вас оштрафовать, просто

выписав требование об уплате налоговой санкции.

В этом случае штраф налоговики смогут наложить только после

того, как проведут выездную налоговую проверку.

27

Выездные налоговые проверки (иногда их называют "докумен-

тальные") - проверки, проводимые на территории налогоплательщика.

Выездные проверки бывают:

комплексными и выборочными (тематическими);

обычными и контрольными;

плановыми и внеплановыми;

встречными.

При комплексной проверке налоговики проверяют правильность

расчетов с бюджетом по всем налогам, а при выборочной проверке -

по какому-то одному или нескольким налогам.

Рис. 3. Последовательность действий при проведении

выездной проверки

28

О том, что конкретно проверяется налоговыми органами, можно

узнать из решения о проведении проверки. Этот документ проверяю-

щие обязаны предъявить перед началом проверки.

Налоговые органы могут проверить только те вопросы и за тот

период, которые указаны в решении о проведении проверки. Если же

они потребуют документы, не относящиеся к проверке, фирма вправе

им отказать.

Когда налоговые инспекторы приходят с проверкой, обычно они

изучают те вопросы, которые ранее не проверяли. Такую проверку

принято называть обычной или первоначальной.

Но бывают случаи, когда налоговики еще раз проверяют то, что

уже проверяли, то есть проводят контрольную проверку. Таким обра-

зом, они контролируют работу своих подчиненных.

Если налоговые органы предупредили о предстоящей проверке

заранее, значит, эта проверка плановая. Со внеплановыми все иначе -

налоговые инспекторы появляются без предупреждения.

В первую очередь в план проведения выездных проверок попада-

ют фирмы, о которых известно, что они скрывают налоги. Кроме того,

фирма попадет в план проверок, если у нее ранее уже были обнаруже-

ны нарушения или в инспекцию поступили сведения о том, что фирма

скрывает налоги.

Встречная проверка - это проверка операций друг с другом двух и

более фирм.

Чтобы организовать встречную проверку контрагента проверяе-

мой фирмы, налоговая инспекция должна направить запрос в другую

инспекцию, где этот контрагент состоит на учете, или самостоятельно

обратиться с запросом непосредственно к интересующему контраген-

ту. Получив запрос, вторая инспекция требует у контрагента необхо-

димые документы.

По окончании встречной проверки налоговики составляют акт, в

29

котором указывают все, что выявили. Затем акт посылают в инспек-

цию, по чьему запросу проводилась встречная проверка.

Самому контрагенту, у которого проводилась встречная проверка,

ничего не грозит. Оштрафовать его нельзя, но полученные данные мо-

гут вызвать выездную проверку.

Выездной проверкой могут быть охвачены любые периоды за по-

следние три календарных года, предшествующих году проверки. Так-

же инспекция может проверить истекшие налоговые периоды текуще-

го года. Выездная проверка может длиться не более двух месяцев.

В исключительных случаях налоговая инспекция с санкции выше-

стоящего налогового органа вправе увеличить срок проверки до трех

месяцев. Срок проверки начинает отсчитываться с момента вручения

налогоплательщику решения о проведении проверки и заканчивается

моментом выдачи справки о проведенной проверке. В срок проверки

засчитывается только время фактического присутствия проверяющих

на вашей территории.

Выездная проверка проводится на основании решения руководи-

теля или заместителя руководителя налоговой инспекции. Любые не-

соответствия предъявленного решения установленной форме дают

право не впустить проверяющих в помещение фирмы. По возможно-

сти необходимо сделать копии с предъявленных документов. Если с

документами все в порядке, но тем не менее вы отказали проверяю-

щим в допуске, налоговики могут составить протокол об администра-

тивном нарушении и направить его мировому судье.

Кроме того, налоговая инспекция может самостоятельно опреде-

лить суммы налогов, которые должна уплатить фирма, на основании

имеющейся у них информации.

С момента допуска сотрудников налоговой инспекции в ваше по-

мещение они вправе совершать все действия, предусмотренные во

время выездной проверки.

30

Налоговики могут осматривать любые помещения, принадлежа-

щие проверяемой фирме. Во время осмотра должно обязательно при-

сутствовать не менее двух понятых (сотрудники налоговой инспекции

понятыми быть не могут). Результаты осмотра фиксируются в прото-

коле. При проведении проверки сотрудники налоговой инспекции

вправе вызывать свидетелей для дачи показаний.

Сотрудник налоговой инспекции вправе потребовать представить

документы, необходимые для проведения проверки. Документы нуж-

но представить в течение пяти дней с момента получения требования.

Причем время между получением требования и его исполнением не

засчитывается в двухмесячный срок, отведенный налоговой инспек-

ции для проверки.

Сотрудник налоговой инспекции вправе произвести выемку лю-

бых документов и предметов, необходимых для проверки. Выемка

производится в случае отказа налогоплательщика представить тре-

буемые документы или если у налоговиков есть основания полагать,

что документы будут уничтожены, скрыты, изменены или заменены.

Выемка производится на основании постановления сотрудника нало-

говой инспекции, проводящего проверку. Изъятые документы и пред-

меты перечисляются и описываются в протоколе выемки либо в при-

лагаемых к нему описях.

В течение пяти дней налоговики должны изготовить копии изъя-

тых документов и передать их налогоплательщику. Сотрудники нало-

говой инспекции вправе провести инвентаризацию имущества прове-

ряемой фирмы. Инвентаризация должна производиться с обязатель-

ным участием материально ответственных лиц и работников бухгал-

терии проверяемой фирмы.

По результатам инвентаризации имущества составляется ведо-

мость, в которой указываются выявленные недостачи и излишки

имущества.