Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

61

гу, состав правонарушения, отсутствует, поскольку занижение суммы

налога не привело к возникновению задолженности перед бюджетом

(внебюджетным фондом) в части уплаты конкретного налога.

6. Неуплата или неполная уплата сумм налога (ст. 122 НК РФ)

Налогоплательщик обязан полностью уплачивать законно уста-

новленные налоги и сборы. Неуплата налогов (сборов) может повлечь

неисполнение бюджетов, что приведет к нарушению прав и свобод

граждан.

Неуплата или неполная уплата сумм налога в результате зани-

жения налоговой базы, иного неправильного исчисления налога или

других неправомерных действий влечет взыскание штрафа в размере

20 процентов от неуплаченной суммы налога (сбора).

То же совершенное умышленно, влечет взыскание штрафа в

размере 40 процентов от неуплаченной суммы налога.

7. Невыполнение налоговым агентом обязанности по удержанию

и (или) перечислению налогов (ст. 123 НК РФ)

Налоговыми агентами признаются лица, на которых в соответст-

вии с НК РФ возложены обязанности по исчислению, удержанию у

налогоплательщика и перечислению в соответствующий бюджет

(внебюджетный фонд) налогов.

Налоговые агенты должны вести учет выплаченных налогопла-

тельщикам доходов, удержанных и перечисленных в бюджеты (вне-

бюджетные фонды) налогов, в том числе персонально по каждому на-

логоплательщику; представлять в налоговый орган по месту своего

учета документы, необходимые для осуществления контроля пра-

вильности исчисления, удержания и перечисления налогов.

К числу таких налогов относятся:

налог на доходы физических лиц, который нужно удерживать из

зарплаты работников и выплат другим лицам;

налог на прибыль организаций, который нужно удерживать, на-

62

пример, из прибыли иностранных фирм;

НДС, который нужно удерживать, например, из арендной платы

за государственное или муниципальное имущество.

При неправомерном неперечислении сумм налога, подлежащего

удержанию и перечислению налоговым агентом, взимается штраф в

размере 20 процентов от суммы, подлежащей перечислению.

Налоговая инспекция может оштрафовать фирму только в том

случае, если налоговый агент имел возможность удержать налог из

выплаты в пользу контрагента, но не сделал этого. Если такой воз-

можности у налогового агента не было (например, расчет с контр-

агентом бартером), оштрафовать фирму нельзя.

Если налоговый агент не может удержать налог, он обязан в те-

чение месяца письменно сообщите об этом в налоговую инспекцию.

Если этого не будет сделано, инспекция вправе оштрафовать налого-

вого агента за непредставление сведений, необходимых для осущест-

вления налогового контроля.

Взыскание штрафа за неправомерное неперечисление (неполное

перечисление) сумм налога налоговым агентом производится незави-

симо от того, была ли соответствующая сумма удержана последним у

налогоплательщика.

8. Несоблюдение порядка владения, пользования и (или) распо-

ряжения имуществом, на которое наложен арест (ст. 125 НК РФ)

Налоговая инспекция вправе арестовать имущество фирмы.

Арест возможен только с санкции прокурора.

Под арестом имущества, как способа обеспечения исполнения

решения о взыскании налога, понимается действие налогового или

таможенного органа на основании санкции прокурора по ограниче-

нию права собственности налогоплательщика - организации в отно-

шении его имущества.

Арест имущества применяется в случае, если налогоплательщик -

63

организация в положенные сроки не исполняет обязанности по уплате

налога, а также, если у налоговых или таможенных органов имеются

достаточные основания полагать, что указанное лицо предпримет ме-

ры, чтобы скрыться либо скрыть свое имущество.

Полным арестом имущества признается такое ограничение прав

налогоплательщика - организации, при котором он не вправе распо-

ряжаться арестованным имуществом, а владение и пользование этим

имуществом осуществляются с разрешения и под контролем налого-

вого или таможенного органа.

Частичным арестом признается такое ограничение прав налого-

плательщика - организации, при котором владение, пользование и

распоряжение этим имуществом осуществляются с разрешения и под

контролем налогового или таможенного органа.

Сущность ареста в том, что он применяется только для обеспече-

ния взыскания налога за счет имущества налогоплательщика - органи-

зации. Поэтому арест может быть наложен как на все имущество на-

логоплательщика - организации, так и только на то имущество, кото-

рое необходимо и достаточно для исполнения обязанности по уплате

налога.

Решение о наложении ареста на имущество налогоплательщика -

организации принимается руководителем налогового или таможенно-

го органа или его заместителем в форме постановления.

Должностные лица, производящие арест, обязаны предъявить на-

логоплательщику - организации (его представителю) постановление о

наложении ареста, санкцию прокурора и документы, удостоверяющие

их полномочия.

Арест имущества налогоплательщика - организации производится

с участием понятых.

При отсутствии или недостаточности денежных средств на счетах

налогоплательщика (налогового агента) или отсутствии информации о

64

счетах налогоплательщика (налогового агента) налог взыскивается за

счет иного имущества налогоплательщика (налогового агента).

Арест имущества производится с целью его дальнейшей реализа-

ции для принудительного погашения недоимки.

Налогоплательщик может обжаловать арест имущества в арбит-

ражном суде, но если арест на имущество уже наложен, то отчужде-

ние (за исключением производимого под контролем либо с разреше-

ния органа, применившего арест), растрата или сокрытие имущества

не допускаются.

Несоблюдение установленного настоящим Кодексом порядка

владения, пользования и (или) распоряжения имуществом, на которое

наложен арест или в отношении которого налоговым органом при-

няты обеспечительные меры в виде залога, влечет взыскание штра-

фа в размере 30 тысяч рублей.

9) Непредставление налоговому органу сведений, необходимых

для осуществления налогового контроля (ст.126 НК РФ)

При непредставлении в установленный срок налогоплательщи-

ком (плательщиком сбора, налоговым агентом) в налоговые органы

документов и иных сведений, предусмотренных и иными законода-

тельством о налогах, взыскивается штраф в размере 200 рублей за

каждый непредставленный документ.

Непредставление налоговому органу сведений о налогоплатель-

щике, выразившееся в отказе организации предоставить имеющиеся

у нее документы, предусмотренные настоящим Кодексом, со сведе-

ниями о налогоплательщике по запросу налогового органа, а равно

иное уклонение от предоставления таких документов либо предос-

тавление документов с заведомо недостоверными сведениями, если

такое деяние не содержит признаков нарушения законодательства о

налогах и сборах, предусмотренного статьей 135.1 настоящего Ко-

декса, влечет взыскание штрафа в размере десяти тысяч рублей.

65

10. Ответственность свидетеля (ст. 128 НК РФ)

В качестве свидетеля для дачи показаний может быть вызвано

любое физическое лицо, которому могут быть известны какие-либо

обстоятельства, имеющие значение для осуществления налогового

контроля. Показания свидетеля заносятся в протокол.

Не могут выступать в качестве свидетеля:

1) лица, которые в силу малолетнего возраста, своих физических

или психических недостатков не способны правильно воспринимать

обстоятельства, имеющие значение для осуществления налогового

контроля;

2) лица, которые получили информацию, необходимую для про-

ведения налогового контроля, в связи с исполнением ими своих про-

фессиональных обязанностей, и подобные сведения относятся к про-

фессиональной тайне этих лиц, в частности адвокат, аудитор.

Показания свидетеля могут быть получены и по месту его пребы-

вания, если он вследствие болезни, старости, инвалидности не в со-

стоянии явиться в налоговый орган, а по усмотрению должностного

лица налогового органа - и в других случаях.

При этом следует учесть, что взыскание штрафа с физического

лица производится только в судебном порядке по обращению налого-

вого органа, который и обязан доказать его вину.

Неявка либо уклонение от явки без уважительных причин лица,

вызываемого по делу о налоговом правонарушении в качестве свиде-

теля, влечет взыскание штрафа в размере десяти тысяч рублей;

Неправомерный отказ свидетеля от дачи показаний, а равно да-

ча заведомо ложных показаний влечет взыскание штрафа в размере

трех тысяч рублей.

11. Отказ эксперта, переводчика или специалиста от участия в

проведении налоговой проверки, дача заведомо ложного заключения

или осуществление заведомо ложного перевода (ст. 129 НК РФ)

66

В необходимых случаях для участия в проведении налоговых

проверок, на договорной основе может быть привлечен эксперт, спе-

циалист, обладающий специальными знаниями и навыками или пере-

водчик.

Экспертиза назначается в том случае, если требуются специаль-

ные познания в науке, искусстве, технике или ремесле. Вопросы, по-

ставленные перед экспертом, и его заключение не могут выходить за

пределы специальных познаний эксперта. Он вправе знакомиться с

материалами, относящимися к предмету экспертизы, заявлять хода-

тайства о предоставлении ему дополнительных документов.

Эксперт может отказаться от дачи заключения, если предостав-

ленные материалы являются недостаточными или если у него не хва-

тает необходимых знаний для проведения экспертизы.

Других законных причин отказа эксперта, а также переводчика

или специалиста от участия в проведении налоговой проверки не пре-

дусмотрено.

Ложное заключение эксперта состоит в неправильном изложении

фактов (искажение фактов или умолчание о них), либо в неверной

оценке фактов, либо в неверных выводах.

Неправильный перевод заключается в искажении смысла устной

либо письменной речи при переводе с одного языка на другой. К не-

правильному переводу относят также умолчание при переводе о су-

щественных обстоятельствах дела.

Ошибки, допущенные экспертом в заключении и переводчиком

при переводе по небрежности, в результате заблуждения или недос-

татка знаний не образуют состава налогового правонарушения. Чтобы

утверждать обратное, налоговый орган обязан доказать, что эксперт

или специалист намеренно дали ложное заключение, а переводчик

умышленно исказил смысл при переводе.

Отказ эксперта, переводчика или специалиста от участия в про-

67

ведении налоговой проверки влечет взыскание штрафа в размере 500

рублей.

Дача экспертом заведомо ложного заключения или осуществле-

ние переводчиком заведомо ложного перевода влечет взыскание

штрафа в размере пяти тысяч рублей.

12. Неправомерное несообщение сведений налоговому органу (ст.

129.1 НК РФ)

Необходимо провести границу между ответственностью за не-

представление налоговому органу сведений, необходимых для осуще-

ствления налогового контроля и ответственностью за неправомерное

несообщение сведений налоговому органу.

К таким сведениям, в частности может относиться следующая

информация:

сведения об объявленной несостоятельности, о ликвидации или

реорганизации организации;

сведения об изменении места нахождения организации;

сведения об участии в российских и иностранных организациях;

сведения об изменениях в учредительных документах организа-

ции;

сведения о разрешении заниматься лицензируемыми видами дея-

тельности.

Несообщение (несвоевременное сообщение) лицом сведений, ко-

торые лицо должно сообщить налоговому органу, при отсутствии

признаков налогового правонарушения, предусмотренного статьей

126, влечет взыскание штрафа в размере 5000 рублей.

- то же совершенное повторно в течение календарного года, вле-

чет взыскание штрафа в размере 20000 рублей.

13. Нарушение порядка регистрации в налоговых органах игровых

столов, игровых автоматов, касс тотализатора, касс букмекерской

конторы либо порядка регистрации изменений количества названных

68

объектов (ст. 129.2 НК РФ)

Нарушение порядка регистрации в налоговых органах игровых

столов, игровых автоматов, касс тотализатора, касс букмекерской

конторы либо порядка регистрации изменений количества названных

объектов влечет взыскание штрафа в трехкратном размере ставки

налога на игорный бизнес, установленной для соответствующего

объекта налогообложения.

То же совершенное более одного раза, влечет взыскание штрафа

в шестикратном размере ставки налога на игорный бизнес, установ-

ленной для соответствующего объекта налогообложения.

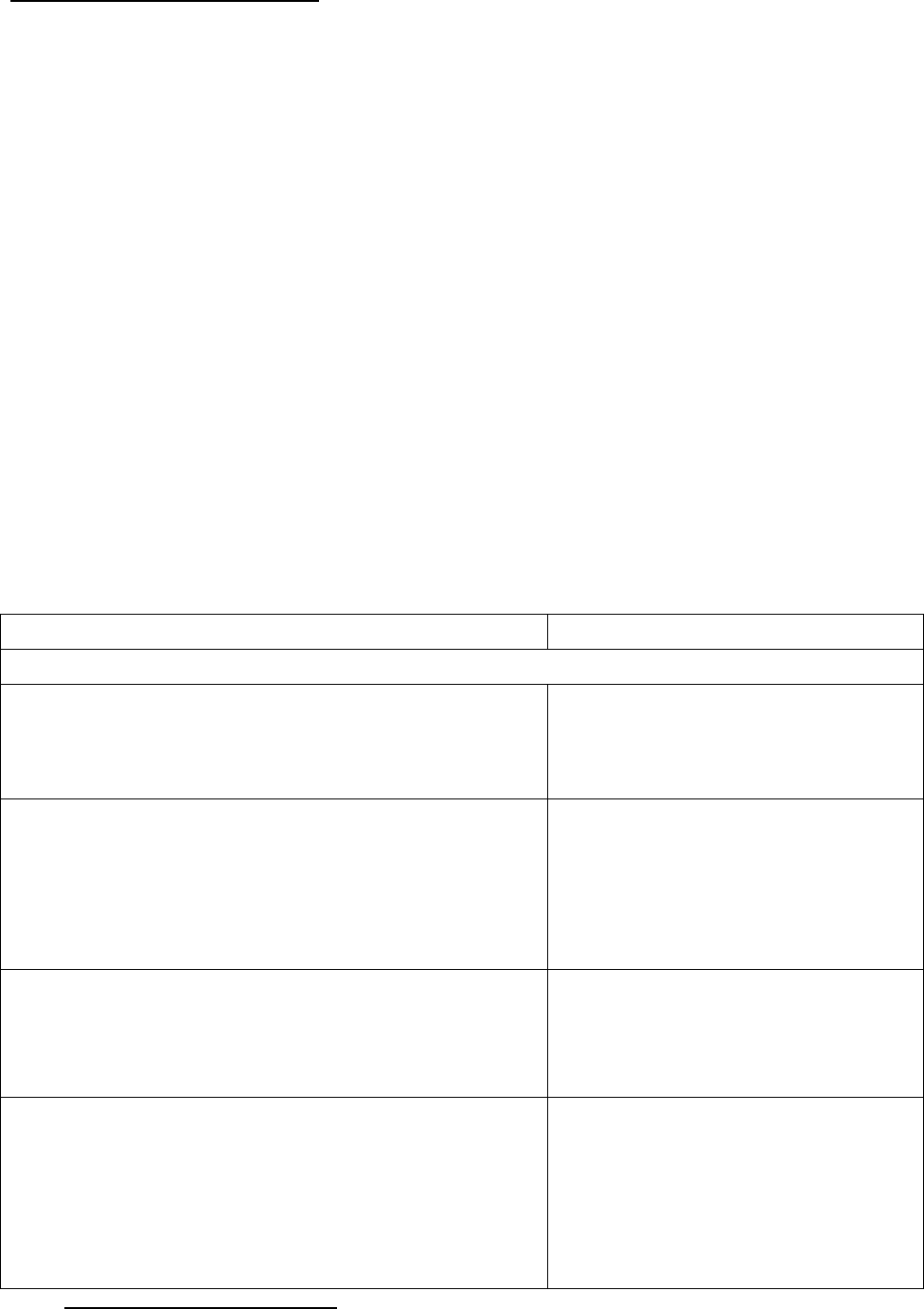

В сводном виде размер ответственности за налоговые правонару-

шения показан в табл. 1.

Таблица 1

Налоговые правонарушения и санкции за их нарушение

7

Правонарушение

Санкция

1. Организационные нарушения

1.1 Нарушение налогоплательщиком установ-

ленного срока подачи заявления о постановке

на учет в налоговом органе по основаниям,

предусмотренным настоящим Кодексом

Штраф 10000 руб.

1.2. Ведение деятельности организацией или

индивидуальным предпринимателем без по-

становки на учет в налоговом органе по осно-

ваниям, предусмотренным настоящим Кодек-

сом

Штраф в размере 10 процентов

от доходов, полученных в те-

чение указанного времени в

результате такой деятельно-

сти, но не менее 40 тысяч руб-

лей

1.3. Нарушение налогоплательщиком установ-

ленного срока предоставления в налоговый ор-

ган сведений об открытии или закрытии им

счета в банке

Штраф 5000 руб.

1.4. Непредставление в установленный срок

налоговой декларации при отсутствии при-

знаков налогового правонарушения

Штраф в размере 5 процентов

суммы налога, подлежащей

уплате (доплате) на основе

декларации за каждый полный

или неполный месяц со дня,

установленного для ее пред-

7

Актуализация в ред. Федерального закона от 27.07.2010 N 229-ФЗ

69

Правонарушение

Санкция

ставления, но не более 30 про-

центов указанной суммы и не

менее 1000 руб.

1.5. Несоблюдение порядка представления на-

логовой декларации (расчета) в электронном

виде в случаях, предусмотренных настоящим

Кодексом

в размере 200 рублей

2. Нарушение срока уплаты и неправильная уплата налога

2.1. Грубое нарушение* организацией правил

учета доходов, расходов или объектов налого-

обложения, если эти деяния совершены в тече-

ние одного налогового периода при отсутствии

признаков налогового правонарушения преду-

смотренного пунктом 2 настоящей статьи

Штраф 10000 руб.

* Под грубым нарушением правил учета доходов, расходов и объектов налогооб-

ложения понимается отсутствие первичных документов, или отсутствие счетов-

фактур, или регистров бухгалтерского учета, систематическое (два раза и более в

течение календарного года) несвоевременное или неправильное отражение на сче-

тах бухгалтерского учета и в отчетности хозяйственных операций, денежных

средств, материальных ценностей, нематериальных активов и финансовых вложе-

ний налогоплательщика

2.2. Грубое нарушение правил учета доходов,

расходов и объектов налогообложения, если

эти действия совершены в течение более одно-

го налогового периода в течение более одного

налогового периода

Штраф 30000 руб.

2.3. Грубое нарушение правил учета доходов,

расходов и объектов налогообложения, если

эти действия совершены в течение одного на-

логового периода и повлекли занижение нало-

говой базы

Штраф в размере 20% от сумм

неуплаченного налога, но не

менее 40000 руб.

2.4. Неуплата или неполная уплата сумм нало-

га в результате занижения налоговой базы,

иного неправильного исчисления налога или

других неправомерных действий

Штраф в размере 20% от сумм

неуплаченного налога

2.5. Неуплата или неполная уплата сумм нало-

га в результате занижения налоговой базы,

иного неправильного исчисления налога или

других неправомерных действий, совершен-

ных умышленно

Штраф в размере 40% от сумм

неуплаченного налога

2.6. Неуплата или неполная уплата сумм нало-

Штраф в размере 20% от сумм

70

Правонарушение

Санкция

га в результате занижения налоговой базы и

иных нарушений в исчислении налога, подле-

жащего уплате, в связи с перемещением това-

ров через таможенную границу РФ

неуплаченного налога

2.7. Те же действия (п. 2.5.) совершенные

умышленно

Штраф в размере 40% от сумм

неуплаченного налога

2.8. Неправомерное неперечисление (неполное

перечисление) сумм налога, подлежащего

удержанию и перечислению налоговым аген-

том

Штраф в размере 20% от сум-

мы, подлежащей перечисле-

нию

2.9. Несоблюдение установленного настоящим

Кодексом порядка владения, пользования и

(или) распоряжения имуществом, на которое

наложен арест или в отношении которого на-

логовым органом приняты обеспечительные

меры в виде залога,

Штраф в размере 30 тыс. руб-

лей.

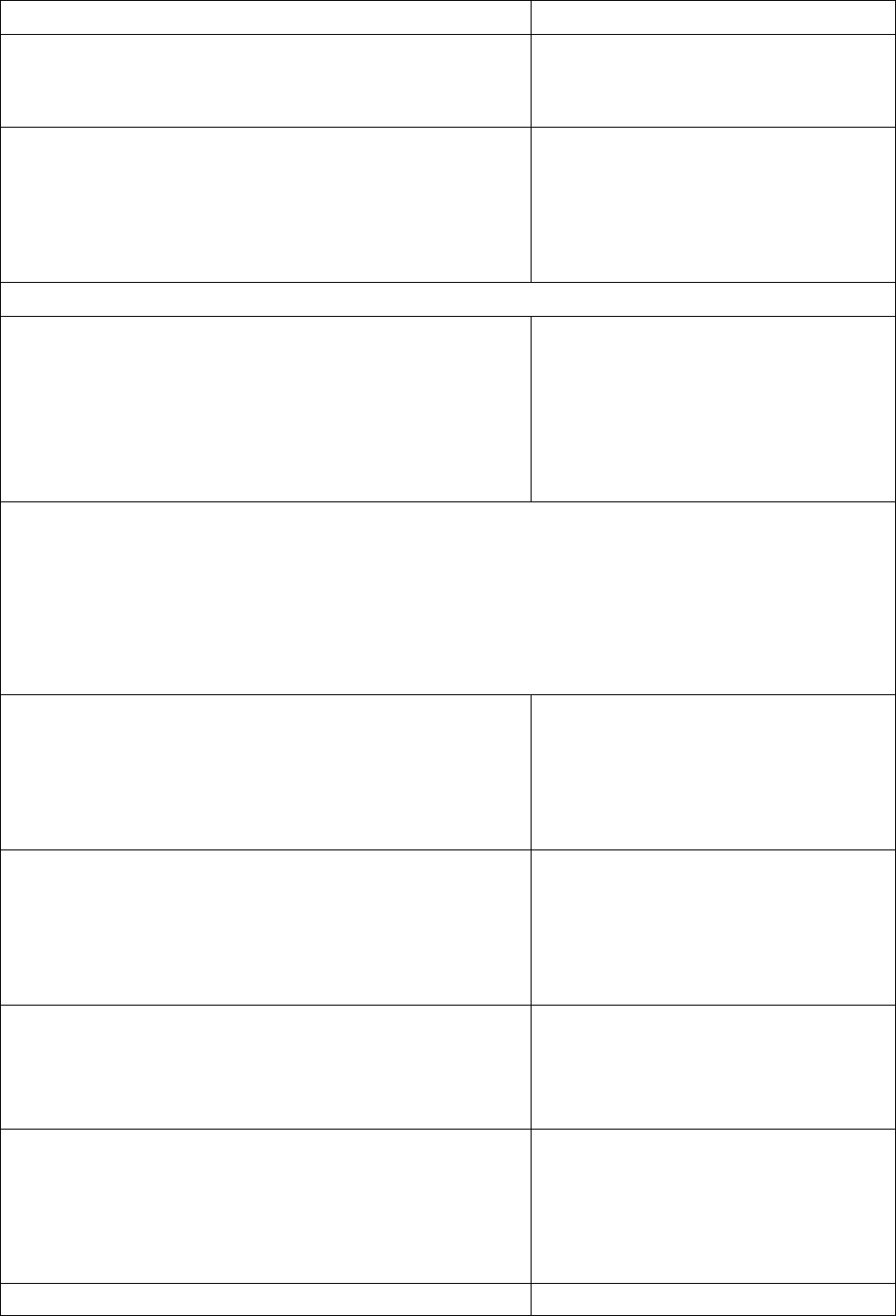

3. Прочие налоговые нарушения

3.1. Непредставление в установленный срок

налогоплательщиком (плательщиком сбора,

налоговым агентом) в налоговые органы доку-

ментов и (или) иных сведений, предусмотрен-

ных настоящим Кодексом и иными актами за-

конодательства о налогах и сборах,

Штраф в размере 200 рублей

за каждый непредставленный

документ

3.2. Непредставление налоговому органу све-

дений о налогоплательщике, выразившееся в

отказе организации предоставить имеющиеся у

нее документы, предусмотренные настоящим

Кодексом, со сведениями о налогоплательщи-

ке по запросу налогового органа, а равно иное

уклонение от предоставления таких докумен-

тов либо предоставление документов с заведо-

мо недостоверными сведениями, если такое

деяние не содержит признаков нарушения за-

конодательства о налогах и сборах, преду-

смотренного статьей 135.1 настоящего Кодек-

са,

Штраф в размере десяти тысяч

руб.

3.3. Отказ эксперта, переводчика или специа-

листа от участия в проведении налоговой про-

верки

Штраф в размере 500 руб.

3.4.Дача экспертом заведомо ложного заклю-

чения или осуществление переводчиком заве-

домо ложного перевода

Штраф в размере 5000 руб.

3.5. Неявка либо уклонение от явки без уважи-

тельных причин лица, вызываемого по делу о

Штраф в размере 10000 руб.