Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

71

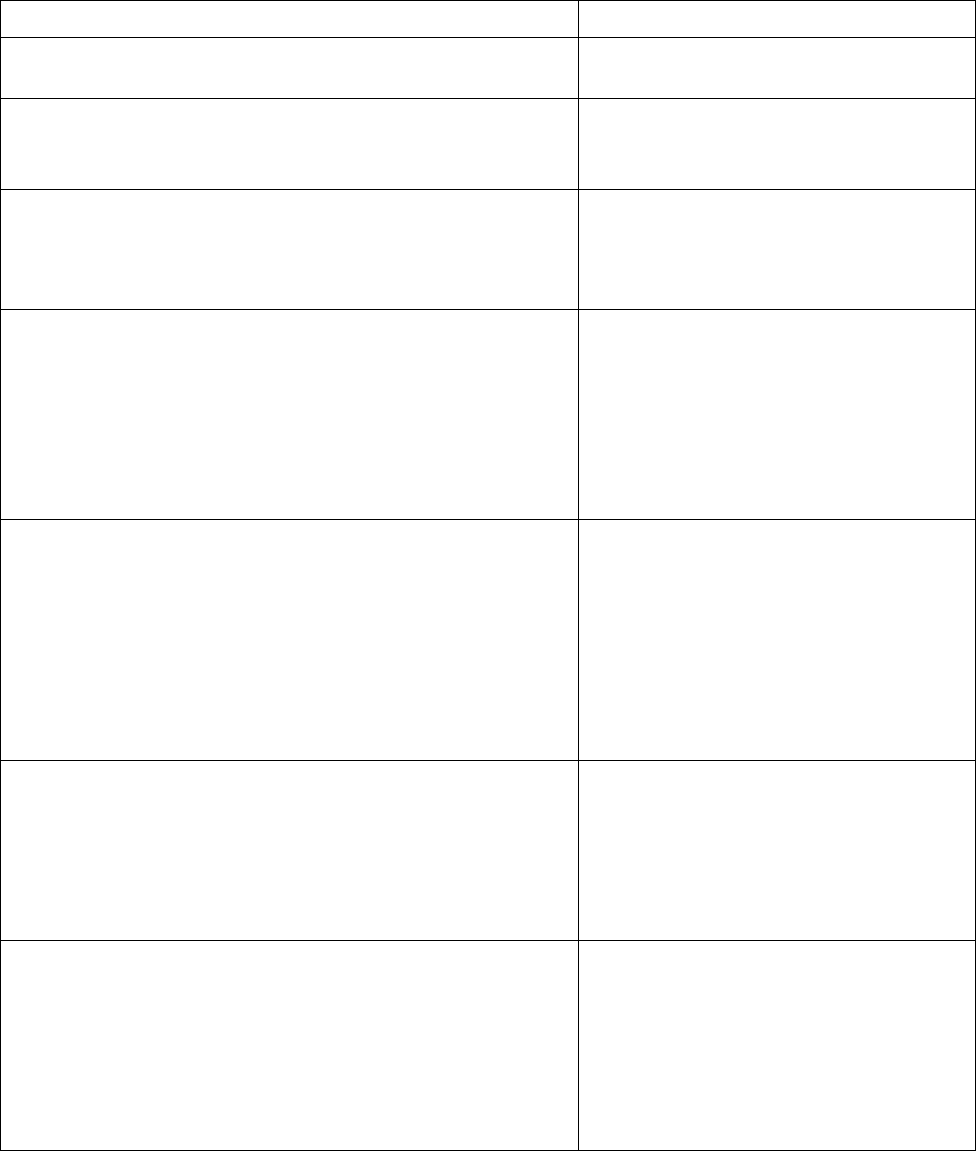

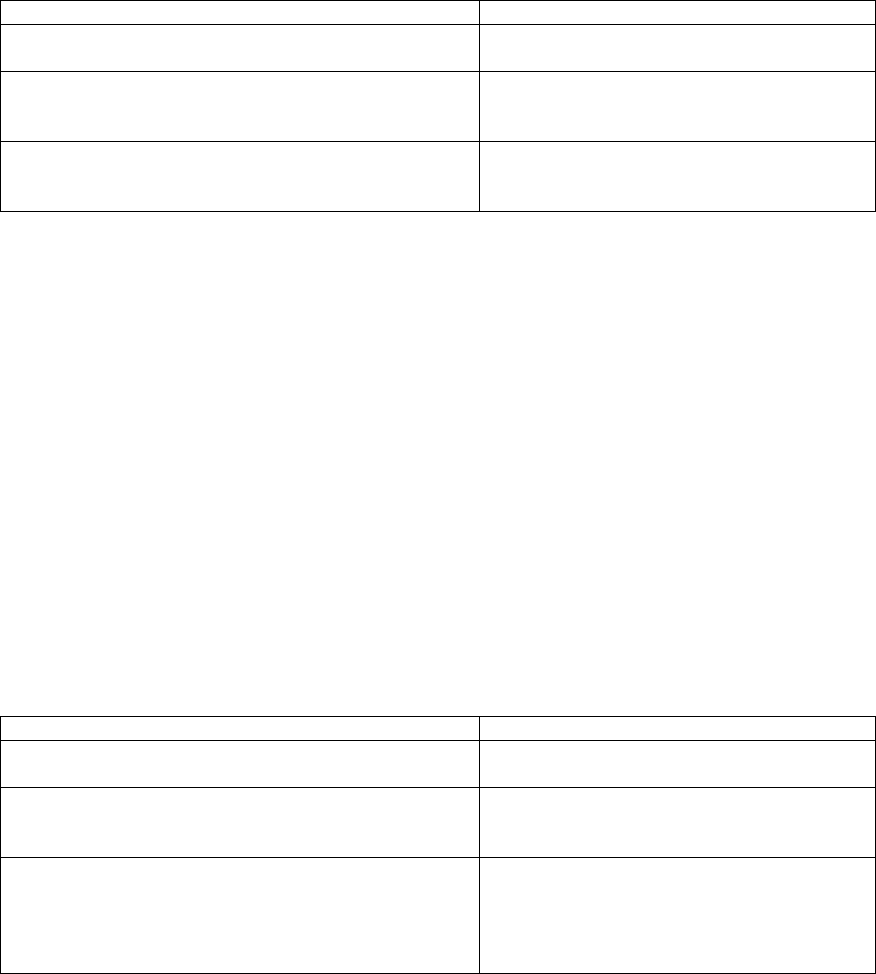

Правонарушение

Санкция

налоговом правонарушении в качестве свиде-

теля,

3.6.Неправомерный отказ свидетеля от дачи

показаний, а равно дача заведомо ложных по-

казаний

Штраф в размере 3000 руб.

3.7. Несоблюдение налогоплательщиком или

налоговым агентом установленного НК РФ

порядка владения, пользования и распоряже-

ния имуществом, на которое наложен арест

Штраф в размере 10 000 руб.

3.8. Неправомерное несообщение (несвоевре-

менное сообщение) лицом сведений, которые в

соответствии с настоящим Кодексом это лицо

должно сообщить налоговому органу, при от-

сутствии признаков налогового правонаруше-

ния, предусмотренного статьей 126 настояще-

го Кодекса,

Штраф в размере 5000 руб.

3.9. Неправомерное несообщение (несвоевре-

менное сообщение) лицом сведений, которые в

соответствии с настоящим Кодексом это лицо

должно сообщить налоговому органу, при от-

сутствии признаков налогового правонаруше-

ния, предусмотренного статьей 126 настояще-

го Кодекса, совершенное повторно в течение

календарного года,

Штраф в размере 20000 руб.

3.10. Нарушение установленного настоящим

Кодексом порядка регистрации в налоговых

органах игровых столов, игровых автоматов,

касс тотализатора, касс букмекерской конторы

либо порядка регистрации изменений количе-

ства названных объектов

Штраф в трехкратном размере

ставки налога на игорный биз-

нес, установленной для соот-

ветствующего объекта налого-

обложения

3.11.Нарушение установленного настоящим

Кодексом порядка регистрации в налоговых

органах игровых столов, игровых автоматов,

касс тотализатора, касс букмекерской конторы

либо порядка регистрации изменений количе-

ства названных объектов, совершенные более

одного раза,

Штраф в шестикратном разме-

ре ставки налога на игорный

бизнес, установленной для со-

ответствующего объекта нало-

гообложения

Пеня

Одним из способов обеспечения исполнения обязанности по упла-

те налогов и сборов является пеня – компенсация потерь государст-

венной казны в результате недополучения налоговых сумм в срок в

случае задержки уплаты налога.

72

Пеней признается денежная сумма, которую налогоплательщик,

плательщик сборов или налоговый агент должны выплатить в случае

уплаты причитающихся сумм налогов или сборов, в том числе нало-

гов или сборов, уплачиваемых в связи с перемещением товаров через

таможенную границу Российской Федерации, в более поздние по

сравнению с установленными законодательством о налогах и сборах

сроки.

Пеня начисляется за каждый календарный день просрочки ис-

полнения обязанности по уплате налога или сбора, начиная со сле-

дующего за установленным законодательством о налогах и сборах дня

уплаты налога или сбора.

Пеня за каждый день просрочки определяется в процентах от не-

уплаченной суммы налога или сбора. Процентная ставка пени прини-

мается равной одной трехсотой действующей в это время ставки ре-

финансирования Банка России. Подача налогоплательщиком заявле-

ния о предоставлении отсрочки (рассрочки), налогового кредита или

инвестиционного налогового кредита не приостанавливает начисле-

ния пеней на сумму налога, подлежащую уплате.

Пени уплачиваются одновременно с уплатой сумм налога и сбора

или после уплаты таких сумм в полном объеме. На расчет и начисле-

ние пени по налогу (сбору), по которому имеется недоимка, не влияет

факт наличия излишней уплаты сумм других налогов (сборов).

Сумма соответствующих пеней уплачивается помимо причитаю-

щихся к уплате сумм налога или сбора и независимо от применения

других мер обеспечения исполнения обязанности по уплате налога

или сбора, а также мер ответственности за нарушение законодательст-

ва о налогах и сборах.

В случае неуплаты или неполной уплаты сумм пеней, они могут

быть взысканы принудительно за счет денежных средств налогопла-

тельщика, а также за счет иного его имущества. Принудительное взы-

73

скание пеней с организаций производится в бесспорном порядке, а с

физических лиц - в судебном.

Следует отметить, что пени начисляются не всегда. Так, на сумму

недоимки, которую налогоплательщик не мог погасить в силу того,

что по решению налогового органа или суда были приостановлены

операции налогоплательщика в банке или наложен арест на имущест-

во налогоплательщика, пени не начисляются. Этот перечень случаев

является исчерпывающим и расширенному толкованию не подлежит.

Сумма соответствующих пеней уплачивается помимо причитаю-

щихся к уплате сумм налога или сбора и независимо от применения

других мер обеспечения исполнения обязанности по уплате налога

или сбора, а также мер ответственности за нарушение законодательст-

ва о налогах и сборах.

В случае неуплаты или неполной уплаты сумм пеней, они могут

быть взысканы принудительно за счет денежных средств налогопла-

тельщика, а также за счет иного его имущества.

Если на налогоплательщика подан иск в суд о взыскании недоим-

ки и пени на сумму недоимки, то пока длится судебное разбиратель-

ство, пеня по непогашенной недоимке, естественно, возрастает. Как

же действовать в этом случае налогоплательщику?

При погашении налогоплательщиком недоимки до вынесения су-

дом решения, размер подлежащих взысканию пеней указывается в

решении суда в твердой сумме. Если же на момент вынесения реше-

ния сумма недоимки не уплачена, то в решении суда о взыскании с

налогоплательщика пеней должны содержаться следующие сведения:

о размере недоимки, дате, начиная с которой начисляются пени, став-

ке пени, а также указание на то, что пени подлежат начислению по

день фактической уплаты недоимки.

На практике возможна и иная ситуация - начисление процентов на

сумму излишне уплаченного налога при нарушении налоговым орга-

74

ном срока ее возврата налогоплательщику. Основными условиями яв-

ляются следующие:

наличие письменного заявления налогоплательщика с требовани-

ем о возврате соответствующих сумм, поданного в течение трех лет со

дня уплаты указанной суммы;

отсутствие недоимки по уплате налогов и сборов или задолженно-

сти по пеням, начисленных в тот же бюджет (внебюджетный фонд).

По некоторым налогам необходимо платить авансовые платежи.

Если вы несвоевременно их заплатите, тоже придется платить пени.

Но только в случае, когда авансовые платежи рассчитываются исходя

из фактической налоговой базы за истекший период. На просрочен-

ные авансовые платежи, которые рассчитываются как часть ранее уп-

лаченного налога (например, авансовые платежи по налогу с продаж),

пени не начисляются.

На непогашенную задолженность по пеням еще раз пени не на-

числяются. Если фирма самостоятельно не погасила долг по налогу и

начисленные на него пени, инспекция направит ей требование об уп-

лате налога. Если долг не будет уплачен в отведенный в требовании

срок, взыскивается сумма долга в бесспорном порядке (без обраще-

ния в суд). Принять решение об этом они должно быть принято не

позднее 60 дней после того, как истек срок исполнения требования об

уплате налога. Если срок пропущен, то взыскать пени и налог можно

будет только через арбитражный суд (п.3 ст.46 НК РФ). Пени не на-

числяются, если налоговая инспекция приостановила операции по

счетам или арестовала имущество.

Административная ответственность

За нарушения, предусмотренные Кодексом об административных

правонарушениях (КоАП РФ), фирму и ее должностных лиц могут

привлечь к административной ответственности.

За одно и то же нарушение штраф может быть наложен и на фир-

75

му, и на руководителя или главного бухгалтера.

При выявлении какого-либо административного нарушения со-

ставляется протокол. Дела об административных правонарушениях

рассматривают в течение 15 дней с момента получения протокола.

Постановление о наложении штрафа вступает в силу по истечении

10 дней с момента его вынесения. В течение этого времени его можно

обжаловать вышестоящему должностному лицу либо в суд. Подача

жалобы приостанавливает течение 10-дневного срока.

Если постановление не обжаловано и оно вступило в силу, то вам

дается еще 30 дней на добровольную уплату штрафа. Если этого не

сделать, штраф взыщут в бесспорном порядке.

Налогоплательщик не может быть оштрафован, если с момента

нарушения прошло более года. Если нарушение относится к числу

длящихся (например, не устранены недостатки, выявленные в ходе

налоговой проверки), то срок отсчитывается со дня, когда обнаружено

нарушение.

Приведем наиболее часто встречающиеся виды административ-

ных нарушений, за которые штрафуют фирмы (табл. 2).

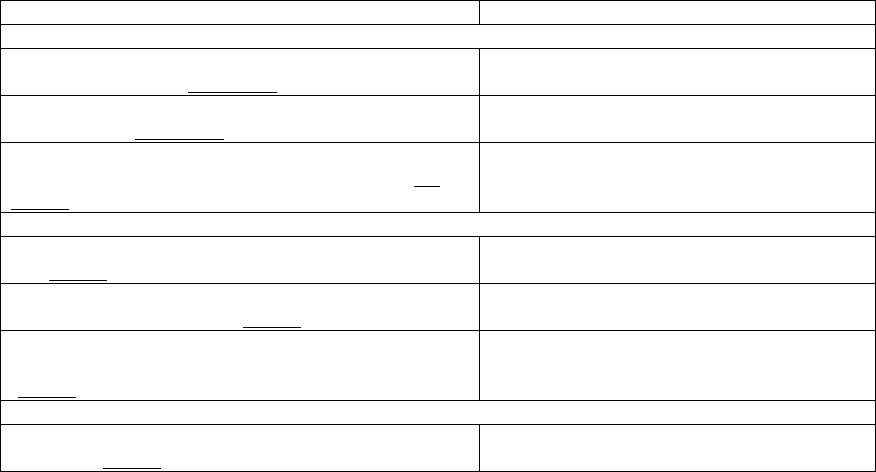

Таблица 2

Типовые виды административных нарушений

Нарушение

Штраф

Нарушение правил осуществления предпринимательской деятельности

Фирма вела предпринимательскую деятельность

без госрегистрации (п.1 ст.14.1 КоАП РФ)

От 500 до 2000 руб

Фирма вела предпринимательскую деятельность

без лицензии (п.2 ст.14.1 КоАП РФ)

от 40 000 до 50 000 руб| (возможна

конфискация)

Фирма вела предпринимательскую деятель-

ность|с нарушением условий лицензии (п.3

ст.14.1 КоАП РФ)

От 30 000 до 40 000 руб.

Нарушение правил работы с наличными деньгами

В кассе превышен лимит остатка наличных де-

нег|(ст.15.1 КоАП РФ)

От 40 000 до 50 000 руб

В кассу не оприходованы (не полностью оприхо-

дованы) наличные деньги (ст.15.1 КоАП РФ)-

От 40 000 до 50 000 руб

Расчет наличными деньгами с другой организа-

цией превысил 60 000 руб. по одной сделке

(ст.15.1 КоАП РФ)

От 40 000 до 50 000 руб

Нарушение правил использования ККМ

Фирма продает товары населению без примене-

ния ККМ (ст.14.5 КоАП РФ)

От 30 000 до 40 000 руб.

76

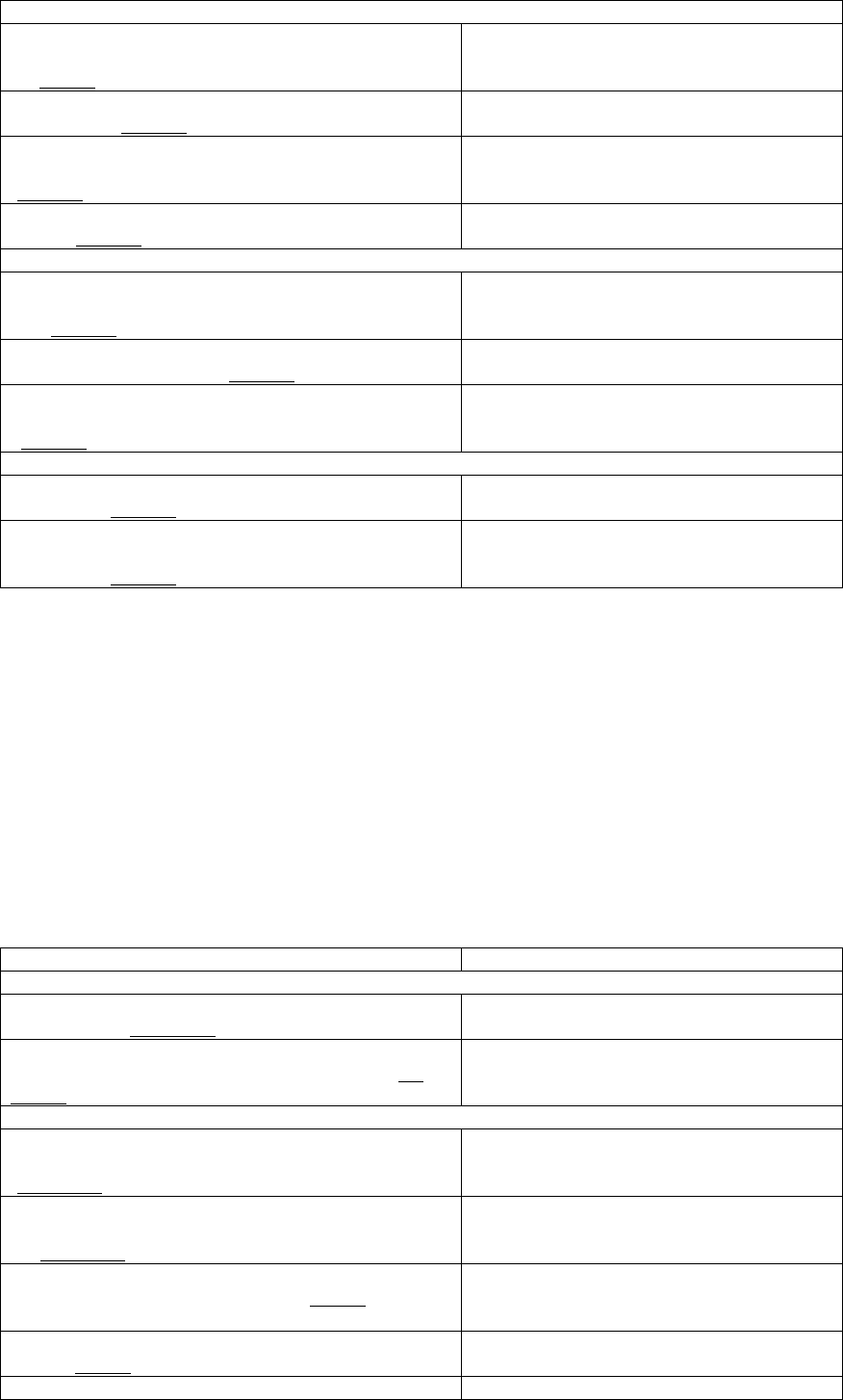

Нарушение таможенных правил

Фирма не декларировала или недостоверно

дек|ларировала товары или транспортные средст-

ва (ст.16.2 КоАП РФ)

От 1/2 до двукратной стоимости това-

ров (возможна конфискация)

Фирма не представила вовремя таможенную

декларацию (ст.16.12 КоАП РФ)

От 3000 до 5000 руб.

Фирма не представила таможенную отчетность

или представила недостоверную отчетность

(ст.16.12 КоАП РФ)

От 10 000 до 20 000 руб.

Фирма нарушила сроки уплаты таможенных пла-

те жей (ст.16.22 КоАП РФ)

От 1/2 до двукратной не уплаченной

суммы

Нарушение валютного законодательства

Фирма осуществляет валютные операции без раз

решения или с нарушением установленных пра-

вил (ст.15.25 КоАП РФ)

От 1/10 до одного размера суммы неза-

конной ва лютной операции

Фирма не зачислила экспортную выручку на счет

в уполномоченном банке (ст.15.25 КоАП РФ)

Сумма незачисленной валютной вы-

ручки

Фирма нарушила порядок ведения учета и со-

ставления отчетности по валютным операциям

|(ст.15.25 КоАП РФ)

От 40 000 до 50 000 руб.

Нарушение правил производства и продажи алкогольной продукции

Фирма нарушила порядок учета алкогольной

продукции (ст.14.19 КоАП РФ)

От 20 000 до 30 000 руб.

Фирма уклоняется от подачи деклараций об

объеме производства и реализации алкогольной

продукции (ст.15.13 КоАП РФ)

От 30 000 до 40 000 руб.

Административная ответственность должностных лиц фирм

За допущенные фирмой нарушения административные штрафы

налагаются и на ее должностных лиц (руководителя или главного бух-

галтера). Перечень таких нарушений представлен в табл. 3:

Таблица 3

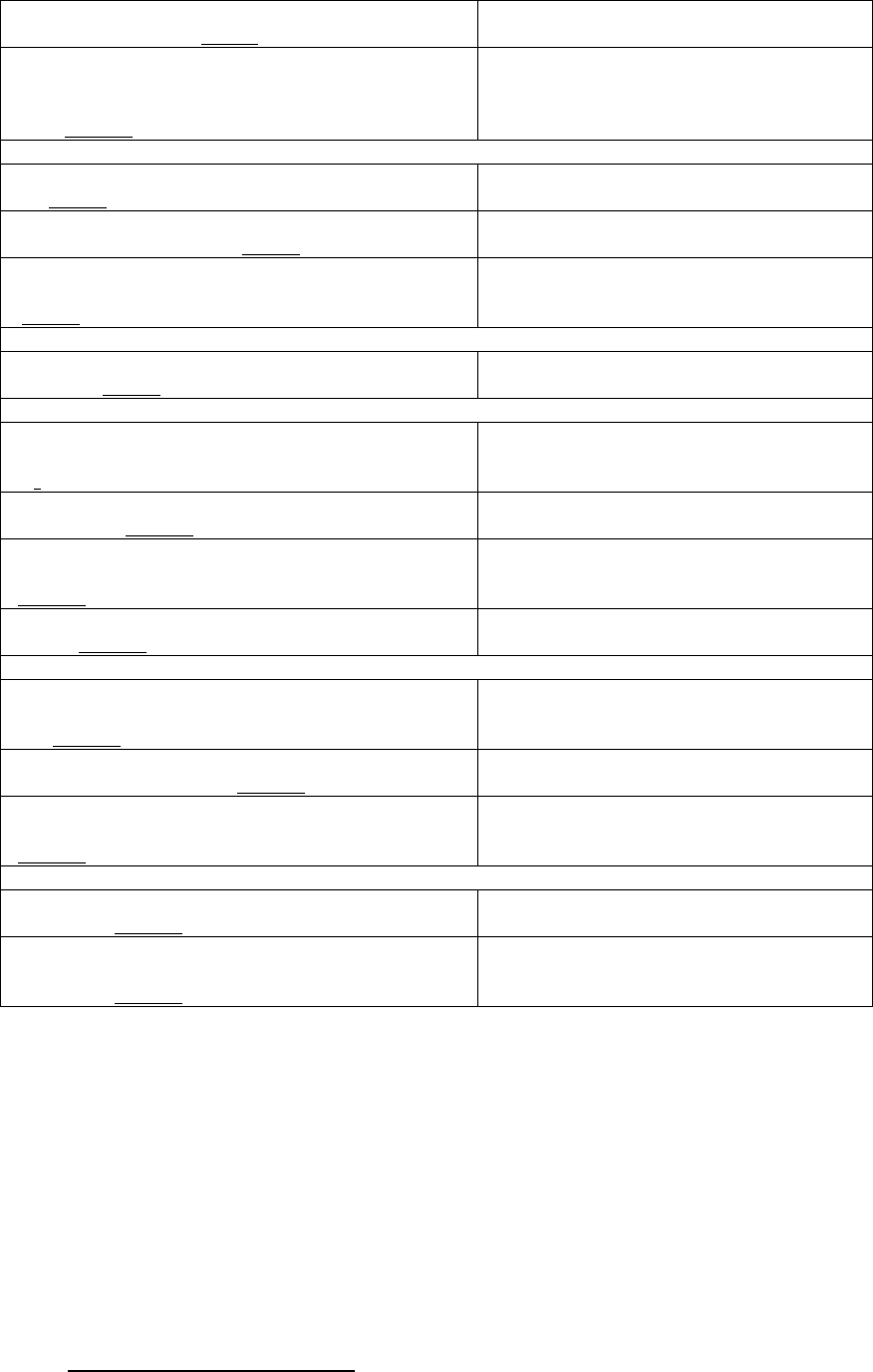

Административные штрафы, налагаемые на должностных лиц

организации

Нарушение

Штраф

Нарушение правил осуществления предпринимательской деятельности

Фирма вела предпринимательскую деятельность

без лицензии (п.2 ст.14.1 КоАП РФ)

от 4000 до 5000 руб. (возможна конфи-

скация)

Фирма вела предпринимательскую деятель-

ность|с нарушением условий лицензии (п.3

ст.14.1 КоАП РФ)

От 3000 до 4000 руб.

Налоговые нарушения

Фирма нарушила сроки постановки на учет в

налоговой инспекции или внебюджетном фонде

(п.1 ст.15.3 КоАП РФ)

От 500 до 1000 руб. (при этом деятель-

ность фирма не вела)

Фирма вела деятельность без постановки на учет

в налоговой инспекции или внебюджетном фон-

де (п.2 ст.15.3 КоАП РФ)

От 2000 до 3000 руб.

Фирма не представила вовремя сведения об от-

крытии и закрытии счета в банке (ст.15.4 КоАП

РФ)

От 1000 до 2000 руб.

Фирма не представила вовремя налоговую декла

рацию (ст.15.5 КоАП РФ)

От 300 до 500 руб.

Фирма не представила в налоговую инспекцию

От 300 до 500 руб.

77

документы и другие сведения, необходимые для

налогового контроля (ст.15.6 КоАП РФ)

Фирма нарушила правила ведения бухгалтерско-

го учета и представления бухгалтерской отчетно-

сти (данные искажены не менее чем на

10%)|(ст.15.11 КоАП РФ)

От 2000 до 3000 руб.

Нарушение правил работы с наличными деньгами

В кассе превышен лимит остатка наличных де-

нег|(ст.15.1 КоАП РФ)

От 4000 до 5000 руб.

В кассу не оприходованы (не полностью оприхо

дованы) наличные деньги (ст.15.1 КоАП РФ)

От 4000 до 5000 руб.

Расчет наличными деньгами с другой организа-

цией превысил 60 000 руб. по одной сделке

|(ст.15.1 КоАП РФ)

От 4000 до 5000 руб.

Нарушение правил использования ККМ

Фирма продает товары населению без примене-

ния ККМ (ст.14.5 КоАП РФ)

От 3000 до 4000 руб.

Нарушение таможенных правил

Фирма не декларировала или недостоверно

дек|ларировала товары или транспортные средст-

ва (ст.16.2 КоАП РФ)

От 1/2 до двукратной стоимости това-

ров

Фирма не представила вовремя таможенную

декларацию (ст.16.12 КоАП РФ)

От 300 до 500 руб.

Фирма не представила таможенную отчетность

или представила недостоверную отчетность

(ст.16.12 КоАП РФ)

|От 1000 до 2000 руб.

Фирма нарушила сроки уплаты таможенных пла-

те жей (ст.16.22 КоАП РФ)

От 1/10 до двукратной не уплаченной

суммы

Нарушение валютного законодательства

Фирма осуществляет валютные операции без раз

решения или с нарушением установленных пра-

вил (ст.15.25 КоАП РФ)

От 1/10 до одного размера суммы неза-

конной валютной операции

Фирма не зачислила экспортную выручку на счет

в уполномоченном банке (ст.15.25 КоАП РФ)

Сумма незачисленной валютной вы-

ручки

Фирма нарушила порядок ведения учета и со-

ставления отчетности по валютным операциям

(ст.15.25 КоАП РФ)

От 5000 до 10 000 руб.

Нарушение правил производства и продажи алкогольной продукции

Фирма нарушила порядок учета алкогольной

продукции (ст.14.19 КоАП РФ)

От 2000 до 3000 руб.

Фирма уклоняется от подачи деклараций об

объеме производства и реализации алкогольной

продукции (ст.15.13 КоАП РФ)

От 3000 до 4000 руб.

Уголовная ответственность

8

Уголовной ответственность в частности за нарушение налогового

законодательства наступает в случаях: (УК гл. 22, 169 – 194)

незаконного предпринимательства;

производства, приобретения, хранения, перевозки или сбыта

немаркированных товаров и продукции;

8

Материал актуализирован в соответствии с Уголовным Кодексом РФ в ред. ФЗ 76 от 29.11.2010 г.)

78

уклонения от уплаты таможенных платежей, взимаемых с орга-

низации или физического лица;

сокрытия денежных средств либо имущества организации или

индивидуального предпринимателя, за счет которых должно произ-

водиться взыскание налогов и сборов;

уклонения от уплаты налогов и сборов с физического лица;

уклонение от уплаты налогов и сборов с организации;

неисполнение обязанностей налогового агента;

сокрытие денежных средств либо имущества организации или

индивидуального предпринимателя.

Чтобы открыть уголовное дело, одной недоимки недостаточно.

Сначала оперативникам придется доказать, что руководитель или

главный бухгалтер:

использовали незаконные механизмы уменьшения налога

(то есть, по сути, совершили налоговое мошенничество);

действовали умышленно (то есть специально скрывали до-

ходы, чтобы не платить налоги);

Если руководитель или главный бухгалтер допустили недо-

плату налога по неосторожности (например, не знали, что

совершают нарушение или рассчитывали его предотвра-

тить), привлечь их к уголовной ответственности нельзя.

Уголовный кодекс предусматривает срок со дня совершения

преступления, по истечении которого привлечь к ответственности за

него уже нельзя.

Следует обратить внимание на то, что если заведено уголовное

дело за налоговое преступление, то за это же нарушение виновного не

могут привлечь к налоговой или административной ответственности.

Незаконное предпринимательство

Осуществление предпринимательской деятельности:

без регистрации или с нарушением правил регистрации,

79

представление на государственную регистрацию юридиче-

ских лиц и индивидуальных предпринимателей, докумен-

тов, содержащих заведомо ложные сведения,

осуществление предпринимательской деятельности без

обязательной лицензии

если это причинило крупный ущерб гражданам, организа-

циям или государству либо сопряжено с извлечением дохо-

да в крупном размере:

Таблица 4

Уголовная ответственность за незаконное предпринимательство

Без отягчающих обстоятельств

С отягчающими обстоятельствами**

Штраф в размере от 300 000 руб.

Штраф в размере от 100 000 до 500

000 руб.

или штраф в размере заработной платы или

иного дохода осужденного за период от даух

лет

или штраф в размере заработной

платы или иного дохода осужденного

за период от одного года до трех лет

или обязательные работы на срок от 180 до 240

часов

или лишение свободы на срок трех

* крупный ущерб – доход в сумме, превышающей 1 млн руб, особо крупный

– 2,5 млн руб.

**Отягчающими считаются обстоятельства, если имело место деяние:

а) совершенное организованной группой;

б) сопряженное с извлечением дохода в особо крупном размере.

Уклонение от уплаты таможенных платежей, взимаемых

с организации или физического лица

Уклонение от уплаты таможенных платежей, взимаемых с орга-

низации или физического лица:

Таблица 5

Уголовная ответственность за уклонение от уплаты таможенных

платежей, взимаемых с организации или физического лица

Если нет отягчающих обстоятельств

Если есть отягчающие обстоятельства*

Штраф в размере от 100000 руб. до 300000 руб.

Штраф в размере от 100000 руб. до

500000 руб.

или в размере заработной платы или иного дохо-

да осужденного на период от одного года до двух

лет

или в размере заработной платы или

иного дохода осужденного на период от

одного года до трех лет

или обязательными работами на срок от ста

восьмидесяти до двухсот сорока часов

или лишением свободы на срок до пяти

лет с лишением права занимать опреде-

ленные должности или заниматься оп-

ределенной деятельностью на срок до

трех лет или без такового

80

или лишение свободы на срок до двух лет

*Отягчающими считаются обстоятельства, если имело место деяние в особо

крупном размере - уклонение от уплаты таможенных платежей – более 3 млн.

руб., особо крупном -36 млн. руб.

Уклонение от уплаты налогов и сборов с физического лица

(ст. 198 УК РФ)

Уклонение от уплаты налогов и сборов с физического лица - не-

представление налоговой декларации или иных обязательных доку-

ментов, включение в налоговую декларацию заведомо ложных сведе-

ний, совершенное в крупном размере

9

, - наказывается:

Таблица 6

Уголовная ответственность за уклонение от уплаты налогов и

сборов с физического лица

Если нет отягчающих обстоятельств

Если есть отягчающие обстоятельства

Штраф в размере от 100000 руб. до 300000 руб.

Штраф в размере от 200000 руб. до

500000 руб.

или в размере заработной платы или иного дохо-

да осужденного на период от одного года до трех

лет

или в размере заработной платы или

иного дохода осужденного на период от

восемнадцати месяцев до трех лет

или арестом на срок от четырех до шести месяцев

или лишением свободы на срок до трех

лет

или лишением свободы на срок до года

Уклонение от уплаты налогов и сборов с организации

(ст.199 УК РФ)

Уклонение от уплаты налогов и сборов с организации - непред-

ставление налоговой декларации или иных обязательных документов,

включение в налоговую декларацию или такие документы заведомо

ложных сведений, совершенное в крупном размере

10

, - наказывается:

9

Крупным размером признается сумма налогов и (или) сборов, составляющая за период в преде-

лах трех финансовых лет подряд, более шестисот тысяч рублей, при условии, что доля неупла-

ченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или)

сборов, либо превышающая 1,8 млн. руб., а особо крупным размером - сумма, составляющая за

период в пределах трех финансовых лет подряд более 3 млн. руб., при условии, что доля неупла-

ченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или)

сборов, либо превышающая 9 млн.. рублей

10

Крупным размером признается сумма, составляющая за период в пределах трех финансовых лет