Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

91

возможных ущербов и достижения ее экономической устойчивости в

настоящий момент времени и в будущем, и снижение налогового рис-

ка.

Налоговый риск — вероятность возникновения потенциальной

опасности для государства или налогоплательщика понести финансо-

вые потери или недополучить доходы из-за неуплаты налогов, несо-

блюдения законодательных актов, совершения налоговых правонару-

шений.

Характер налогового риска определяется особенностью налого-

вых правоотношений, которые основаны на властном подчинении

одной стороны другой. Вследствие этого спор по поводу невыполне-

ния налогового обязательства находится в рамках публичного (в дан-

ном случае налогового), а не гражданского права.

С точки зрения практики выделяют следующие виды налоговых

рисков:

риск налогового контроля,

риск усиления налогового бремени,

риск уголовного преследования налогового характера.

Последствия налоговых рисков выражаются в большинстве слу-

чаев в финансовых потерях налогоплательщика.

Потери в связи с рисками налогового контроля возникают из-за

санкций, предусмотренных кодексами Российской Федерации за со-

вершение налогоплательщиками налоговых правонарушений.

Риски усиления налогового бремени свойственны экономическим

проектам длительного характера, таким как, создание новых органи-

заций, инвестиции в недвижимость и оборудование, долгосрочные

кредиты. Усиление налогового бремени связано не только с введени-

ем новых налогов и ростом налоговых ставок, но и с отменой налого-

вых льгот. С точки зрения налоговых рисков наибольшую опасность

представляют существенное увеличение ставок действующих налогов

92

и введение новых налогов.

Существенные финансовые потери могут возникнуть у нало-

гоплательщиков и в рамках уголовного преследования за совершение

правонарушений предусмотренных ст. 169 - 194 Уголовного кодекса

РФ. Эти риски прямо касаются не только налогоплательщиков, кото-

рые уклоняются от уплаты налогов, но и добропорядочных налого-

плательщиков с существенными финансовыми оборотами.

2.2. Место налогового планирования в составе

предпринимательской деятельности

В решении вопросов налогового планирования в организации

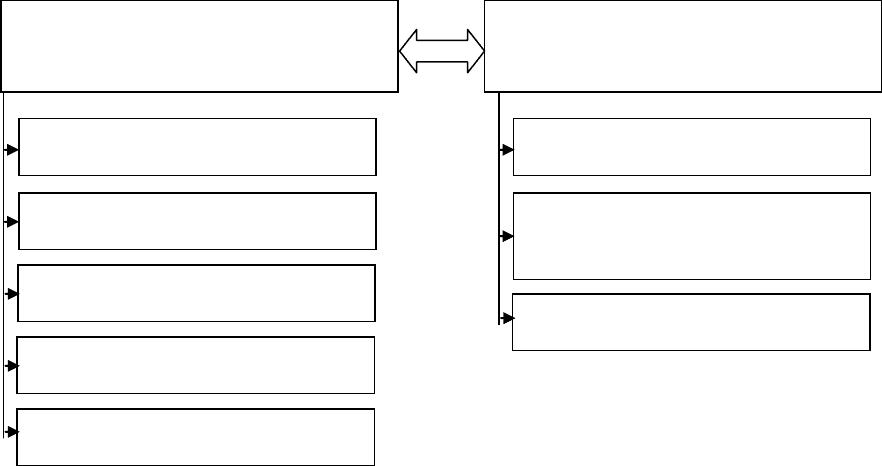

принимают участие (рис. 9.):

основные участники налогового планирования,

вспомогательные участники налогового планирования.

Независимо от организационно-правовой формы и формы собст-

венности организации перечисленные структурные подразделения

участвуют в решении задач налогового планирования наряду с иными

Основные участники

налогового планирования

Вспомогательные участники

налогового планирования

Руководители организации

Бухгалтерия

Рис. 9. Участники налогового планирования

Финансовый отдел

Юридический отдел

Плановый отдел

Производственный отдел

Маркетинговый отдел

Снабженческо-сбытовой

отдел

93

функциями, которые они выполняют.

Руководителем процесса налогового планирования является выс-

ший управленческий персонал, который определяет стратегические

направления развития, принимает решения по стратегическому пла-

нированию, в том числе налоговому.

Руководство среднего и низшего звена, а также специалисты под-

разделений занимаются разработкой оперативных налоговых планов.

Бухгалтерия проводит расчеты вариантов отражения операций в

бухгалтерском учете, используя нормы действующего налогового за-

конодательства, нормы и правила бухгалтерского учета, производит

расчет сумм различных налогов, причитающихся к уплате в бюджет,

формулирует процедуры, требующие юридического обоснования и

согласования с контрагентом при согласовании договоров.

Работники финансового отдела предоставляют информацию по

фактическим условиям деятельности и результатам, которые планиру-

ется получить, проводят расчеты вариантов финансового обеспечения

сделок за счет собственных, привлеченных и заемных средств, орга-

низуют управленческий учет.

Юридическая служба анализирует сделки с точки зрения правовой

защищенности, готовит документы необходимые для ее исполнения.

Плановый отдел увязывает плановые расчеты по различным на-

правлениям деятельности организации в единый стратегический план.

В основе планирования предпринимательской деятельности лежит

бизнес-план, который необходим как при ведении внешней деятель-

ности – при получении кредита в банке, при поиске инвесторов для

своего проекта или организации и др., так и для внутрифирменного

использования - для предварительной оценки эффективности произ-

водства новой продукции. Составной частью бизнес-плана является

финансовый план, в составе которого разрабатывается налоговый

план.

94

Основная задача налогового плана - минимизация налоговых пла-

тежей путем использования всех особенностей налогового законода-

тельства и учета всех законных налоговых льгот.

Документальное оформление налогового планирования находит

отражение:

в налоговом календаре, служащем для контроля своевременности

и правильности уплаты налогов;

в приказе по учетной политике (раздел «Учетная политика для це-

лей налогообложения»);

в инструкциях для участников налогового планирования;

во внутренних правилах (стандартах) налогового планирования в

организации.

2.3. Классификация видов налогового планирования

Можно выделить следующие критерии и виды налогового плани-

рования.

1. Уровень управления:

планирование на уровне государства;

планирование на уровне организаций, в т.ч. в группах взаимосвя-

занных организаций;

планирование на уровне физических лиц – индивидуальных пред-

принимателей.

2. Организационно-правовая форма хозяйствующих субъектов:

налоговое планирование в коммерческих организациях:

в обществах,

в товариществах,

в производственных кооперативах,

в государственных и муниципальных унитарных организациях.

налоговое планирование в некоммерческих организациях,

95

3. Вид деятельности хозяйствующего субъекта:

производственные компании,

торговые организации,

научные организации,

кредитные и финансовые организации (банки, страховые компа-

нии) и др.

4. Этап создания и функционирования организации:

стадия создания организации;

период деятельности организации (в том числе: экономического

роста или спада, реорганизации и преобразования); ликвидации ор-

ганизации (в том числе в процессе банкротства и конкурсного

управления).

5. Масштаб бизнеса:

малые организации;

средние по размеру организации;

крупные организации.

6. Горизонт налогового планирования:

долгосрочное планирование (на срок более 1 года);

краткосрочное планирование (на срок менее 1 года).

7. Направленность на перспективу:

√ Стратегическое налоговое планирование

осуществляется в течение нескольких налоговых периодов и

достигается, как правило, посредством правильной постановки в

организации бухгалтерского и налогового учета, грамотного

применения налоговых льгот и др. с целью снижения налоговой

нагрузки. Стратегическое налоговое планирование осуществля-

ется в рамках общего стратегического планирования деятельно-

сти организации

√ тактическое (текущее) налоговое планирование.

предполагает применение совокупности методов, позволяющих

снижать налоговое бремя для налогоплательщика в каждом нало-

говом периоде, например, при осуществлении той или иной опе-

рации путем выбора оптимальной формы сделки. Осуществляется

применительно к конкретной хозяйственной ситуации

96

8. Налоговое планирование, инициируемое субъектами:

внешними (учредителями);

внутренними (исполнительными органами организации).

9. Субъекты налогового планирования:

работники бухгалтерии или финансового отдела;

работники специализированного отдела налогового планирования;

привлеченные внешние консультанты и специалисты.

10. Государственность:

национальное налоговое планирование,

международное налоговое планирование.

В современных российских условиях можно выделить следующие

основные группы хозяйствующих субъектов, наиболее остро нуж-

дающихся в применении налогового планирования деятельности.

Во-первых, это сложные корпоративные структуры - группы

взаимосвязанных организаций во главе с компаниями-холдингами,

имеющие разветвленную сеть дочерних и зависимых обществ.

Во-вторых, это вновь возникшие частные фирмы, где быстро про-

грессирующий процесс накопления капитала приводит к расширению

и усложнению деятельности организации, что вызывает необходи-

мость в формах налогового планирования, адекватных современному

рыночному хозяйству.

В-третьих, государственные и бывшие государственные, ныне

приватизированные организации в новых рыночных условиях. Для

подобных организаций функция планирования является традицион-

ной. Однако, в условиях административной экономики планирование

на этих организациях носило вторичный характер, отражая плановую

деятельность на центральном и отраслевом уровнях. Несмотря на то,

что эта группа наиболее инерционна и консервативна, изменившиеся

условия хозяйствования заставляют ее активно искать новые методы

принятия финансовых решений.

97

В-четвертых, в налоговом планировании также остро нуждаются

малые предприятия, использующие как традиционную, так и упро-

щенную систему налогообложения в силу ограниченности своих ре-

сурсов.

2.4. Принципы налогового планирования

В основе налогового планирования лежат следующие принципы.

1. Принцип разумности

Разумность в налоговом планировании означает, что «все хоро-

шо, что в меру». Применение необдуманных приемов будет иметь

только одно последствие: государство таких действий не прощает.

Схема налогового планирования должна быть продумана до мелочей;

нельзя упускать ни одной малейшей детали.

2. Принцип осторожного подхода к использованию в налоговом

планировании пробелов российского законодательства, а также за-

рубежного опыта

Законная минимизация налоговых платежей может быть основана

на использовании в налоговом планировании определенных юридиче-

ских пробелов в законодательстве, а также возможности толковании

норм налогового права в пользу налогоплательщика. Однако такой

подход носит скорее исключительный характер и не может быть ре-

комендован к использованию, так как требует высокой квалификации,

сугубо индивидуального подхода и связан с определенным риском.

Как показывает практика, в данном случае защита интересов налого-

плательщика должна осуществляется только в судебном порядке.

Прогнозировать направление судебной практики по тому или иному

вопросу невозможно, так как это зависит от множества факторов и по-

стоянно меняющегося налогового законодательства.

Аргументация использования того или иного метода нало-

98

гообложения должна быть простой, доступной, и основываться на

статьях российского законодательства.

При этом необходимо учитывать, что в соответствии со ст.4 Нало-

гового кодекса РФ нормативные документы МНС РФ (инструкции,

письма, приказы, методические разъяснения) не относятся к законода-

тельству о налогах и сборах, а, следовательно, данные акты не могут

регулировать налоговые отношения, изменять или дополнять налого-

вое законодательство.

Не рекомендуется использовать в налоговом планировании зару-

бежные законодательства и практику. При выборе метода налогового

планирования необходимо учитывать требования антимонопольного,

таможенного, валютного законодательства. Например, при выборе

места регистрации оффшорной фирмы необходимо учитывать прави-

ла валютного регулирования Российской Федерации и таможенные

законы.

3. Принцип комплексного расчета экономии и потерь

При формировании того или иного способа налогового планиро-

вания должны быть проанализированы все существенные аспекты

операции, а также деятельность организации в целом.

Результаты налогового планирования необходимо оценивать не

только суммами уменьшенных налогов и полученных выгод, но и с

точки зрения уменьшения возможного ущерба и издержек, которые

были бы неизбежны при ведении хозяйственной деятельности без

учета существующих особенностей налогообложения.

Всестороннему анализу должны быть подвергнуты возможные

последствия внедрения конкретного метода налогового планирования

с точки зрения всей совокупности налогов.

Так, например, при выборе метода амортизационных отчислений

следует учитывать, что использование метода укоренной амортизации

ведет не только к повышению себестоимости продукции, снижению

99

налога на имущество и прибыли до налогообложения. При формиро-

вании налога на прибыль следует учитывать, что для каждой группы

основных средств, отличающихся нормами амортизации в целях бух-

галтерского и налогового расчета, необходим расчет конечного нало-

гового результата, то есть чистой прибыли организации.

4.Учет основных направлений развития налоговой, бюджетной и

инвестиционной политики государства и субъекта федерации

Грамотное налоговое планирование операций между филиалами

юридического лица может позволить снизить налоговые платежи фи-

лиалов в местные бюджеты. Однако необходимо помнить, что резкое

сокращение налоговых поступлений в региональный бюджет одного

из наиболее крупных налогоплательщиков привлечет активное вни-

мание местных контролирующих органов, на территории которых

располагаются филиалы.

5. Принцип правильного документального оформления операций

Небрежность в оформлении или отсутствие необходимых доку-

ментов может послужить формальным основанием для пере-

квалификации налоговыми органами всей операции и, как следствие,

привести к применению более обременительного для организации по-

рядка налогообложения.

Особенно это касается необходимости соблюдения тождества

цифр и формулировок. Это означает, что суммы, отраженные в доку-

ментах бухгалтерского учета, должны точно соответствовать цене до-

говора и сумме произведенных платежей. Кроме того, само основание

для перечисления денежных средств в платежных документах должно

соответствовать формулировке заключенного договора. Данное един-

ство необходимо для более эффективной защиты интересов организа-

ции перед налоговыми органами в случае возникновения спора по от-

несению данной суммы на тот или иной счет бухгалтерского учета,

так как в случае каких-либо расхождений очень трудно будет дока-

100

зать, что платеж осуществлялся именно в соответствии с заключен-

ным договором.

6. Принцип разового характера операций

При планировании налоговых платежей необходимо учитывать,

что риск усиленного налогового контроля существенно повышается

при многочисленном проведении однотипных операций, результатом

которого является значительная налоговая экономия. Налоговые ор-

ганы в данном случае могут через применение доктрины «деловая

цель» оспорить результаты операций или их реальную направлен-

ность. Особенно, когда речь идет о сделках с одним и тем же контр-

агентом, отражении этих операции в одном и том же отчетном перио-

де и т.д.

Налоговое планирование является частью финансового планиро-

вания. Осуществляя законные налоговые платежи, следует учитывать

следующие правила:

платить минимум из положенного;

осуществлять уплату налога в последний день установленного пе-

риода;

использовать варианты снижения налогооблагаемой базы в рам-

ках взаимосвязанной системы налогообложения организации;

использовать льготные режимы налогообложения, предусмот-

ренные законодательством;

не допускать повышенного налогообложения путем использова-

ния специальных учетных методов.

Таким образом, налоговое планирование позволяет оптимизиро-

вать сумму уплачиваемых налогов и избежать экономического ущер-

ба, связанного с выплатой штрафов в пользу государства.