Стровский Л.Е. Внешнеэкономическая деятельность предприятия

Подождите немного. Документ загружается.

9. Валютно-финансовые отношения предприятий с зарубежными партнерами

237

ðàñ÷åòàõ ïî àêêðåäèòèâó ó÷àñòâóþò ñëåäóþùèå ñòîðîíû:

åëü ïî àêêðåäèòèâó (app

licant) — ïðèêàçîäàò êëèåíò áàíêà

ðîãî

ïîä

ðèêàçîäàòåëÿ òîëüêî ñ

ñîã

(è

ìïîðòåð), ïî ïðèêàçó è íà îñíîâàíèè èíñòðóêöèé êîòî

äåéñòâóåò áàíê;

áàíê-ýìèòåíò (issuing bank) — áàíê, âûñòàâëÿþùèé àêêðåäè-

òèâ íà îñíîâàíèè ïîðó÷åíèÿ (èíñòðóêöèé) ïðèêàçîäàòåëÿ;

áåíåôèöèàð (beneficiary) — ëèöî (ýêñïîðòåð), â ïîëüçó êîòîðî-

ãî ïðîèçâîäèòñÿ ïëàòåæ ïî àêêðåäèòèâó;

àâèçóþùèé áàíê (advising bank) — áàíê, êîòîðûé èçâåùàåò áå-

íåôèöèàðà î ïîñòóïëåíèè àêêðåäèòèâà â åãî ïîëüçó è ïåðå-

äàåò áåíåôèöèàðó òåêñò (óñëîâèÿ) àêêðåäèòèâà (àâèçîâàíèå

àêêðåäèòèâà); àâèçóþùèé áàíê íåñåò îòâåòñòâåííîñòü íå çà

èñïîëíåíèå àêêðåäèòèâà, íî òîëüêî çà åãî ïîäëèííîñòü;

èñïîëíÿþùèé áàíê (nominated bank) — áàíê, êîòîðûé ïðîâå-

ðÿåò äîêóìåíòû íà ñîîòâåòñòâèå óñëîâèÿì àêêðåäèòèâà è

ïðîèçâîäèò ïëàòåæ èëè àêöåïò (íåãîöèàöèþ) òðàòò; îáû÷íî

èñïîëíÿþùèì áàíêîì ÿâëÿåòñÿ áàíê-ýìèòåíò èëè ïîäòâåð-

æäàþùèé áàíê;

ïîäòâåðæäàþùèé áàíê (confirming bank) — áàíê, êîòîðûé â

äîïîëíåíèå ê îáÿçàòåëüñòâó áàíêà-ýìèòåíòà òàêæå îáÿçóåòñÿ

ïðîèçâåñòè ïëàòåæ èëè àêöåïòîâàòü/íåãîöèèðîâàòü òðàòòó

ïðè ïîëó÷åíèè îò áåíåôèöèàðà äîêóìåíòîâ, ñîîòâåòñòâóþ-

ùèõ óñëîâèÿì àêêðåäèòèâà; áàíê-ýìèòåíò è ïîäòâåðæäàþùèé

áàíê íåñóò ñîëèäàðíóþ îòâåòñòâåííîñòü ïî àêêðåäèòèâó;

ðàìáóðñèðóþùèé áàíê (reimbursing bank) — áàíê, ïðîèçâîäÿ-

ùèé ïëàòåæ.

Íà ïðàêòèêå ôóíêöèè ðàçíûõ áàíêîâ (àâèçóþùåãî, èñïîëíÿþ-

ùåãî, ïîäòâåðæäàþùåãî è ò.ä.) ìîæåò âûïîëíÿòü îäèí áàíê. Òàê,

òâåðæäàþùèé áàíê âñåãäà áóäåò âûïîëíÿòü ôóíêöèè èñïîë-

íÿþùåãî; ÷àñòî îí æå áûâàåò ðàìáóðñèðóþùèì áàíêîì. Áàíê-

ýìèòåíò âñåãäà áóäåò ðàìáóðñèðóþùèì áàíêîì, òàê êàê èìåííî îí

â ïåðâóþ î÷åðåäü îòâåòñòâåíåí çà ïëàòåæ.

Àêêðåäèòèâû áûâàþò íåñêîëüêèõ âèäîâ.

1. Áåçîòçûâíûé (irrevocable) — àêêðåäèòèâ, êîòîðûé ìîæåò áûòü

èçìåíåí èëè àííóëèðîâàí ïî çàÿâëåíèþ ï

ëàñèÿ áåíåôèöèàðà, à òàêæå ñ ñîãëàñèÿ ïîäòâåðæäàþùåãî è èñ-

ïîëíÿþùåãî áàíêîâ.

2. Ïîäòâåðæäåííûé (confirmed) — àêêðåäèòèâ, ïî êîòîðîìó â äî-

ïîëíåíèå ê îáÿçàòåëüñòâó áàíêà-ýìèòåíòà äðóãîé áàíê òàêæå îáÿçóåò-

ñÿ ïðîèçâåñòè ïëàòåæ èëè àêöåïò (íåãîöèàöèþ) òðàòò â ñîîòâåòñòâèè

ñ óñëîâèÿìè àêêðåäèòèâà. Åñëè òàêîå äîïîëíèòåëüíîå îáÿçàòåëüñòâî

âòîðîãî áàíêà îòñóòñòâóåò, àêêðåäèòèâ ÿâëÿåòñÿ íåïîäòâåðæäåííûì.

IV. Финансовые аспекты организации внешнеэкономической деятельности

238

Ýêîíîìè÷åñêèé ñìûñë ïîäòâåðæäåíèÿ — äîïîëíèòåëüíàÿ ãà-

ðàíòèÿ áåíåôèöèàðó îïëàòû ïî àêêðåäèòèâó; ïîäòâåðæäàþùèé áàíê

ñòð

íêà-ýìèòåíòà, òàê è îò ñðîêà è ñóììû

ïîä

äåíåæíîé ôîðìå) íà ïîëíóþ ñóììó

àêê

ìèðîâàíèè ó áàíêà-ýìèòåíòà âîçíèêàåò êðå-

äèò

û â ïðåäåëàõ îáùåé ñóììû àêêðåäèòèâà. Åñëè ïî

óñë

óñòàíîâëåíà â ðàçìåðå

ðàç

àíèÿ, áåç ïðåäñòàâëå-

íèÿ

àõóåò áå

íåôèöèàðà îò íåïëàòåæåñïîñîáíîñòè áàíêà-ýìèòåíòà, à

òàêæå îò ñòðàíîâûõ ðèñêîâ.

Ïîäòâåðæäåíèå àêêðåäèòèâà — ïëàòíàÿ óñëóãà áàíêà; ðàçìåð

êîìèññèè çàâèñèò êàê îò áà

òâåðæäàåìîãî àêêðåäèòèâà.

3. Ïîêðûòûé — àêêðåäèòèâ, ïðè îòêðûòèè êîòîðîãî áàíê-ýìèòåíò

ôîðìèðóåò ïîêðûòèå (äåïîçèò â

ðåäèòèâà; åñëè òàêîé äåíåæíûé äåïîçèò îòñóòñòâóåò, àêêðåäèòèâ

ÿâëÿåòñÿ íåïîêðûòûì.

Íåîáõîäèìî èìåòü â âèäó, ÷òî ïðè îòñóòñòâèè ïîêðûòèÿ èëè

ïðè åãî ÷àñòè÷íîì ôîð

íûé ðèñê, òàê êàê îáÿçàòåëüñòâî áàíêà ïåðåä áåíåôèöèàðîì íå

çàâèñèò îò ïëàòåæåñïîñîáíîñòè ïðèêàçîäàòåëÿ. Ìîæåò ñëîæèòüñÿ

òàêàÿ ñèòóàöèÿ, ÷òî íà ìîìåíò ïðåäñòàâëåíèÿ áåíåôèöèàðîì äîêó-

ìåíòîâ íà ñ÷åòå ïðèêàçîäàòåëÿ ñðåäñòâ äëÿ îïëàòû äîãîâîðíîé ïî-

ñòàâêè áóäåò íåäîñòàòî÷íî, òîãäà áàíê áóäåò âûíóæäåí çàïëàòèòü çà

ñâîé ñ÷åò. Ïîýòîìó íåïîêðûòûå èëè ÷àñòè÷íî ïîêðûòûå àêêðåäè-

òèâû âñåãäà áóäóò ñîïðÿæåíû ñ êðåäèòíîé ïðîöåäóðîé è ïî ñòîèìî-

ñòè áóäóò äîðîæå ïîêðûòûõ; âìåñòå ñ òåì íåïîêðûòûå àêêðåäèòèâû

ïîçâîëÿþò ïðåäïðèÿòèÿì íå èçûìàòü ñðåäñòâà èç îáîðîòà äî ïîëó-

÷åíèÿ äîêóìåíòîâ îò ïîñòàâùèêà, ò.å. äî ôàêòè÷åñêîãî îñóùåñòâëå-

íèÿ îòãðóçêè.

4. Äåëèìûé (divisible) — àêêðåäèòèâ, ïî êîòîðîìó âîçìîæíû ÷àñ-

òè÷íûå âûïëàò

îâèÿì àêêðåäèòèâà îïëàòà ïðîèçâîäèòñÿ åäèíîâðåìåííî â ïîë-

íîé ñóììå, àêêðåäèòèâ ÿâëÿåòñÿ íåäåëèìûì.

5. Ðåâîëüâåðíûé (âîçîáíîâëÿåìûé) — àêêðåäèòèâ, ïðåäóñìàòðè-

âàþùèé íåñêîëüêî âûïëàò, ñóììà êîòîðîãî

îâîé âûïëàòû (òðàíøà); ñóììà àêêðåäèòèâà âîññòàíàâëèâàåòñÿ

ïîñëå îñóùåñòâëåíèÿ ïëàòåæà; ïðè ýòîì îãîâàðèâàåòñÿ îáùàÿ ñóì-

ìà, êîòîðàÿ ìîæåò áûòü âûïëà÷åíà ïî âñåì îòãðóçêàì ïî äàííîìó

àêêðåäèòèâó. Îáû÷íî â ðåâîëüâåðíûõ àêêðåäèòèâàõ ôèêñèðóþòñÿ

ñðîêè èñïîëüçîâàíèÿ êîíêðåòíûõ òðàíøåé.

6. Ðåçåðâíûé (stand-by) — àêêðåäèòèâ, ïëàòåæ ïî êîòîðîìó ïðî-

èçâîäèòñÿ áåçóñëîâíî, ïðîòèâ ïðîñòîãî òðåáîâ

äîêóìåíòîâ. Ðåçåðâíûé àêêðåäèòèâ ôàêòè÷åñêè ïðåäñòàâëÿåò

ñîáîé àíàëîã áàíêîâñêîé ãàðàíòèè

1

è èñïîëüçóåòñÿ îáû÷íî â ñòðà-

íàõ àíãëî-àìåðèêàíñêîé ïðàâîâîé ñèñòåìû, ãäå áàíêîâñêèå ãàðàí-

1

Ïîäðîáíåå áàíêîâñêèå ãàðàíòèè ðàññìàòðèâàþòñÿ â ï. 9.6.

9. Валютно-финансовые отношения предприятий с зарубежными партнерами

239

òèè êàê òàêîâûå íå ïðèìåíÿþòñÿ. Ðåçåðâíûé àêêðåäèòèâ óäîáåí

òåì, ÷òî ïîä÷èíÿåòñÿ Óíèôèöèðîâàííûì ïðàâèëàì ïî äîêóìåíòàð-

íûì àêêðåäèòèâàì, ïîëîæåíèÿ êîòîðûõ ïðîïèñàíû áîëåå äåòàëüíî,

à òàêæå ïðèìåíÿþòñÿ øèðå, ÷åì ïîëîæåíèÿ ñîîòâåòñòâóþùèõ Óíè-

ôèöèðîâàííûõ ïðàâèë ïî ãàðàíòèÿì.

7. Ïåðåâîäíîé (òðàíñôåðàáåëüíûé, transferable) — àêêðåäèòèâ ñ

âîçìîæíîñòüþ ïåðåâîäà åãî ÷àñòè áåíåôèöèàðîì ñâîåìó ïîñòàâùè-

êó (

íò (áåíå-

ôèö

àÿâèòåëü (ïðèêàçîäàòåë

ü) è áåíåôèöèàð;

íûé, òðàíñôåðà-

êðåäèòèâà;

íåîáõîäèìîñòè — àâèçóþùèé,

èé áàíêè;

è÷åñòâî êîïèé èëè îðèãèíàëîâ, ÿçûê äî-

åííîãî

ïðî÷èå óñëîâèÿ (ðàçðåøåíû ëè ÷àñòè÷íûå îòãðóçêè è ïåðå-

ãðóçêè ïî àêêðåäèòèâó, óêàçàíèå, çà ÷åé ñ÷åò êîìèññèè;

ññûëêà íà Óíèôèöèðîâàííûå ïðàâèëà).

âòîð

îìó áåíåôèöèàðó) èëè íåñêîëüêèì ïîñòàâùèêàì.

Ïðè ðàáîòå ñ àêêðåäèòèâîì âîçìîæíà òàêæå îïåðàöèÿ ïî ïåðå-

óñòóïêå âûðó÷êè — öåññèÿ; ýòî îïåðàöèÿ, â êîòîðîé öåäå

èàð ïî àêêðåäèòèâó) äàåò áåçóñëîâíîå îáÿçàòåëüñòâî ïî àêêðå-

äèòèâó öåññèîíàðèþ â òîì, ÷òî ïðè÷èòàþùàÿñÿ åìó ÷àñòü âûðó÷êè

áóäåò óñòóïëåíà ÷åðåç ïîñðåäíè÷åñòâî àâèçóþùåãî (ïîäòâåðæäàþ-

ùåãî) áàíêà. Öåññèÿ íå ñâÿçàíà ñ ïåðåóñòóïêîé ïðàâà ðàáîòàòü ïî

ñàìîìó àêêðåäèòèâó. Ýòî óñëîâíîå îáåñïå÷åíèå: âûïëàòà ïðîèçâî-

äèòñÿ ïîñëå ïðåäñòàâëåíèÿ äîêóìåíòîâ è èõ îïëàòû ïî àêêðåäèòèâó;

îáû÷íî ïðèìåíÿåòñÿ, åñëè àêêðåäèòèâ ÿâëÿåòñÿ ñîñòàâíûì çâåíîì â

ñòðóêòóðå ôèíàíñèðîâàíèÿ ïðåäïðèÿòèÿ èëè îòäåëüíîãî ïðîåêòà

áàíêà.

Îñíîâíûå ïàðàìåòðû àêêðåäèòèâà ñëåäóþùèå:

ç

âèä àêêðåäèòèâà (áåçîòçûâíûé, ïîäòâåðæäåí

áåëüíûé è ò.ä.);

äàòà îòêðûòèÿ è ñðîê äåéñòâèÿ àêêðåäèòèâà, ìåñòî èñòå÷åíèÿ

ñðîêà äåéñòâèÿ àê

âàëþòà è ñóììà àêêðåäèòèâà;

áàíê-ýìèòåíò, à òàêæå ïðè

ïîäòâåðæäàþùèé, èñïîëíÿþù

íàèìåíîâàíèå òîâàðà (îáû÷íî óêàçûâàåòñÿ íîìåð êîíòðàêòà,

óñëîâèÿ ïîñòàâêè);

ïåðå÷åíü äîêóìåíòîâ, ïðîòèâ êîòîðûõ ïðîèçâîäèòñÿ ïëàòåæ,

è èõ ïàðàìåòðû (êîë

êóìåíòîâ, íàèìåíîâàíèå ãðóçîïîëó÷àòåëÿ è ãðóçîîòïðàâèòå-

ëÿ, ìåñòî îòãðóçêè è äîñòàâêè òîâàðà, ïåðèîä îòãðóçêè, ñðîê

ïðåäñòàâëåíèÿ äîêóìåíòîâ ñ ìîìåíòà îòãðóçêè è ò.ä.);

ðàìáóðñíûå èíñòðóêöèè — óñëîâèÿ ïëàòåæà (ïëàòåæ ïðîòèâ

ïðåäúÿâëåíèÿ äîêóìåíòîâ èëè ïî èñòå÷åíèè îïðåäåë

ïåðèîäà ñ äàòû ïðåäñòàâëåíèÿ äîêóìåíòîâ; àêöåïò èëè íåãî-

öèàöèÿ òðàòò, ñìåøàííûé ïëàòåæ è ò.ä.);

IV. Финансовые аспекты организации внешнеэкономической деятельности

240

Ïî óñëîâèÿì ïëàòåæà àêêðåäèòèâû áûâàåò ñëåäóþùèõ âèäîâ:

1) àêêðåäèòèâ ñ ïëàòåæîì ïðîòèâ ïðåäúÿâëåíèÿ äîêóìåíòîâ; â

îñëå ÷åãî ïðèíèìàåò

ðåø

èëè â îïðåäåëåííóþ â àê-

ñðîê îò 6 ìåñÿöåâ è äî íåñêîëüêèõ ëåò çà ñ÷åò

êîì â ðàñ÷åòàõ ïî àêêðåäèòèâó.

åíüøåé, ÷åì ñóììà â äîêóìåíòàõ. Îäíàêî ïîñêîëü-

êó

ýòîì ñëó÷àå áàíê, ïîëó÷èâøèé ïîëíûé êîìïëåêò äîêóìåíòîâ ïî

àêêðåäèòèâó, ïðîâåðÿåò ýòè äîêóìåíòû ïî âíåøíèì ïðèçíàêàì â

ñðîê, íå ïðåâûøàþùèé ñåìü ðàáî÷èõ äíåé, ï

åíèå îá îïëàòå èëè îá îòêàçå â îïëàòå äîêóìåíòîâ;

2) àêêðåäèòèâ î ïðåäóñìîòðåííûì àêöåïòîì òðàòò (ñðîê ïëàòå-

æà ñîîòâåòñòâóåò ñðîêó îïëàòû âåêñåëÿ); ðàçíîâèäíîñòüþ äàííîãî

âèäà àêêðåäèòèâà ÿâëÿåòñÿ àêêðåäèòèâ ñ íåãîöèàöèåé òðàòò, îòëè-

÷èå ñîñòîèò â òîì, ÷òî íåãîöèàöèþ ìîæåò ïðîèçâåñòè ëþáîé áàíê è

áàíê îáÿçàí âåêñåëü íåìåäëåííî ó÷åñòü;

3) àêêðåäèòèâ ñ ðàññðî÷êîé ïëàòåæà (deferred payment); áàíê,

ïðîâåðèâ äîêóìåíòû ïî âíåøíèì ïðèçíàêàì è ïðèíÿâ ðåøåíèå îá

èõ îïëàòå, îñóùåñòâëÿåò ïëàòåæ ïî àêêðåäèòèâó â óêàçàííûé ñðîê —

ïî èñòå÷åíèè îïðåäåëåííîãî ïåðèîäà ïîñëå ïðåäñòàâëåíèÿ äîêó-

ìåíòîâ (÷åðåç ìåñÿö, òðè, ïîëãîäà è ò.ä.)

êðåäèòèâå äàòó;

4) àêêðåäèòèâ ñ «êðàñíîé îãîâîðêîé» (red clause), ïî êîòîðîìó

ïðåäóñìàòðèâàåòñÿ âûïëàòà àâàíñà;

5) àêêðåäèòèâ ñ äîëãîâðåìåííîé îòñðî÷êîé ïëàòåæà (ñ äèñêîí-

òèðîâàíèåì äîêóìåíòîâ) — ïðåäîñòàâëåíèå ïðèêàçîäàòåëþ îòñðî÷-

êè ïëàòåæà íà

ñðåäñòâ ôèíàíñèðóþùåãî áàíêà, êîòîðûé îáû÷íî ÿâëÿåòñÿ ïîä-

òâåðæäàþùèì è èñïîëíÿþùèì áàí

Ôèíàíñèðóþùèé áàíê îïëà÷èâàåò äîêóìåíòû áåíåôèöèàðó íåìåä-

ëåííî ïî èõ ïðåäúÿâëåíèè è â ïîëíîì îáúåìå, íî âçûñêèâàåò ñóììó

ñ áàíêà-ýìèòåíòà (à áàíê-ýìèòåíò — ñ ïðèêàçîäàòåëÿ) ïî èñòå÷åíèè

îãîâîðåííîãî ñðîêà (ñðîêà îòñðî÷êè ïî àêêðåäèòèâó). Ñòîèìîñòü

êðåäèòîâàíèÿ ñäåëêè îáû÷íî âêëþ÷àåòñÿ ôèíàíñèðóþùèì áàíêîì

â êîìèññèþ çà äèñêîíòèðîâàíèå äîêóìåíòîâ, êîòîðóþ îí âçèìàåò ñ

áàíêà-ýìèòåíòà.

Äèñêîíòèðîâàíèåì äîêóìåíòîâ â êîíòåêñòå ðàáîòû ñ àêêðåäèòè-

âîì íàçûâàþò îïëàòó äîêóìåíòîâ â ïîëíîé ñóììå äî èñòå÷åíèÿ

ñðîêà îòñðî÷êè ïëàòåæà. Ýêîíîìè÷åñêè äèñêîíòèðîâàíèå îçíà÷àåò

ïîêóïêó, èëè íåãîöèàöèþ, äîêóìåíòîâ ñ íåêîòîðûì äèñêîíòîì, ò.å.

îïëàòó â ñóììå ì

ôèíàíñèðîâàíèå ïî àêêðåäèòèâó ïðîèçâîäèòñÿ ïî ïðîñüáå è â

èíòåðåñàõ ïðèêàçîäàòåëÿ-èìïîðòåðà, òî èìåííî îí, à íå áåíåôèöè-

àð-ýêñïîðòåð, íåñåò çàòðàòû ïî òàêîìó ôèíàíñèðîâàíèþ, ïîýòîìó

ñîãëàñíî ñõåìå ðàñ÷åòîâ ïî àêêðåäèòèâó ñ äèñêîíòèðîâàíèåì äîêó-

ìåíòîâ ôèíàíñèðóþùèé áàíê îïëà÷èâàåò äîêóìåíòû ïîëíîñòüþ (â

àêêðåäèòèâå èñïîëüçóþò òåðìèí «âèäèìàÿ öåíà» (face value), à ñóì-

ìó äèñêîíòà âçèìàåò ñ ïðèêàçîäàòåëÿ (áàíêà-ýìèòåíòà);

9. Валютно-финансовые отношения предприятий с зарубежными партнерами

241

6) àêêðåäèòèâ ñ ïîñòôèíàíñèðîâàíèåì òàêæå âûñòàâëÿåòñÿ ñ

óñëîâèåì äîëãîâðåìåííîé îòñðî÷êè ïëàòåæà è äîñðî÷íîé îïëàòû

äîêóìåíòîâ ýêñïîðòåðà; ôèíàíñèðóþùèé áàíê (îí òàêæå ÿâëÿåòñÿ

ïîäòâåðæäàþùèì è èñïîëíÿþùèì áàíêîì ïî àêêðåäèòèâó) ïðåäîñ-

òàâëÿåò áàíêó-ýìèòåíòó íåîáõîäèìûå ñðåäñòâà, çà ñ÷åò êîòîðûõ áå-

áàíêîâ, ïðè ýòîì

îäè

á-

ðàù òèâ.

íåôè-

öèà

íåôèöèàðó íåìåäëåííî âûïëà÷èâàåòñÿ ïîëíàÿ ñòîèìîñòü äîêóìåí-

òîâ; îïëàòà æå ñ ïðèêàçîäàòåëÿ âçèìàåòñÿ ïî èñòå÷åíèè îãîâîðåí-

íîãî â àêêðåäèòèâå ñðîêà. Îòëè÷èå àêêðåäèòèâà ñ ïîñòôèíàíñèðî-

âàíèåì îò àêêðåäèòèâà ñ äîëãîâðåìåííîé îòñðî÷êîé ïëàòåæà ñîñòî-

èò â òîì, ÷òî äåíåæíûå ñðåäñòâà ïðåäîñòàâëÿþòñÿ áàíêó-ýìèòåíòó â

âèäå ìåæáàíêîâñêîãî êðåäèòà; ðàñ÷åòû æå ïî àêêðåäèòèâó ìåæäó

ïîäòâåðæäàþùèì/èñïîëíÿþùèì áàíêîì è áàíêîì-ýìèòåíòîì ïðî-

èçâîäÿòñÿ â îáû÷íîì äëÿ àêêðåäèòèâà ïîðÿäêå.

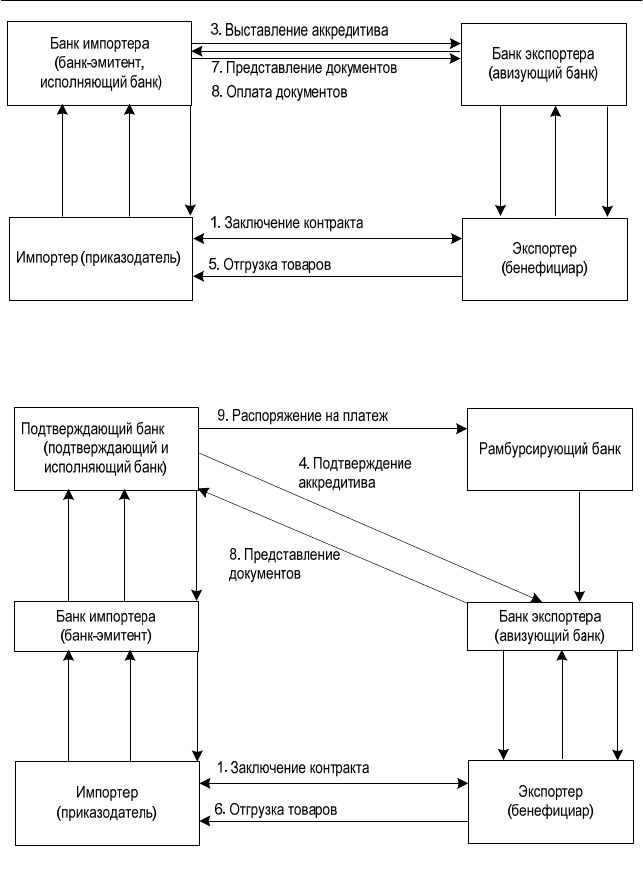

Íà ðèñ. 9.3, 9.4 ïîêàçàíû ñõåìû ðàñ÷åòîâ â ôîðìå äîêóìåíòàð-

íîãî àêêðåäèòèâà. Ïåðâàÿ ñõåìà êëàññè÷åñêàÿ: áàíê èìïîðòåðà âû-

ïîëíÿåò ôóíêöèè áàíêà-ýìèòåíòà è èñïîëíÿþùåãî áàíêà, à áàíê

ýêñïîðòåðà — àâèçóþùåãî áàíêà. Íà âòîðîé ñõåìå ïîêàçàíû ðàñ÷å-

òû ïî àêêðåäèòèâó ñ ó÷àñòèåì áîëüøåãî ÷èñëà

í èç áàíêîâ — ïîäòâåðæäàþùèé (îí æå ÿâëÿåòñÿ èñïîëíÿþ-

ùèì); îí äàåò ðàñïîðÿæåíèå ðàìáóðñèðóþùåìó áàíêó î ïëàòåæå.

Ðàáîòà ñ àêêðåäèòèâîì ïðîõîäèò â íåñêîëüêî ýòàïîâ.

1. Âûñòàâëåíèå àêêðåäèòèâà. Ïî çàÿâëåíèþ ïðèêàçîäàòåëÿ è â

ñîîòâåòñòâèè ñ íèì áàíê-ýìèòåíò âûñòàâëÿåò àêêðåäèòèâ, ò.å. ïåðå-

äàåò åãî â ïîäòâåðæäàþùèé / àâèçóþùèé áàíê, èñïîëüçóÿ ñèñòåìó

êîððåñïîíäåíòñêèõ ñ÷åòîâ. Ïðè íåîáõîäèìîñòè áàíê-ýìèòåíò î

àåòñÿ ñ ïðîñüáîé ê äðóãîìó áàíêó ïîäòâåðäèòü àêêðåäè

ñòðàíå áåíåôèöèàðà àâèçóþùèé áàíê èçâåùàåò áåíåôèöèàðà

î âûñòàâëåíèè â åãî ïîëüçó àêêðåäèòèâà. Áåíåôèöèàð ïðîâåðÿåò

óñëîâèÿ àêêðåäèòèâà íà ñîîòâåòñòâèå îãîâîðåííûì â êîíòðàêòå. Áå-

íåôèöèàð â ýòîò ìîìåíò ìîæåò îòêàçàòüñÿ ïðèíÿòü àêêðåäèòèâ, åñ-

ëè îí íå ñîîòâåòñòâóåò óñëîâèÿì äîãîâîðà ñ ïðèêàçîäàòåëåì.

2. Âíåñåíèå èçìåíåíèé â àêêðåäèòèâ. Ïðè íåîáõîäèìîñòè â óñëî-

âèÿ àêêðåäèòèâà ìîãóò áûòü âíåñåíû èçìåíåíèÿ: èçìåíåí ïåðå÷åíü

äîêóìåíòîâ, ïðîäëåí ñðîê äåéñòâèÿ àêêðåäèòèâà è ò.ä. Ïðîöåäóðà

âíåñåíèÿ èçìåíåíèé â àêêðåäèòèâ àíàëîãè÷íà åãî âûñòàâëåíèþ.

Ïåðâîíà÷àëüíûå óñëîâèÿ àêêðåäèòèâà äåéñòâèòåëüíû äëÿ áå

ðà äî òåõ ïîð, ïîêà îí íå âûðàçèò ñîãëàñèå ñ âíåñåííûìè èçìå-

íåíèÿìè.

Åñëè âíîñÿòñÿ èçìåíåíèÿ â ïîäòâåðæäåííûé àêêðåäèòèâ, òî

ïîäòâåðæäàþùèé áàíê ìîæåò èëè ðàñïðîñòðàíèòü ñâîå ïîäòâåðæäå-

íèå íà äàííîå èçìåíåíèå, èëè íåò, î ÷åì îáÿçàí ñîîáùèòü áåíåôè-

öèàðó.

IV. Финансовые аспекты организации внешнеэкономической деятельности

242

3. Ïðåäñòàâëåíèå è îïëàòà äîêóìåíòîâ. Áåíåôèöèàð ôîðìèðóåò

êîì

Åñëè ïðåäñòàâëåíû äîêóìåíòû, íå îãîâîðåííûå â àê-

êðå

÷àþòñÿ â ïåðâóþ î÷åðåäü â òîì,

÷òî

äëèòåëü-

íîñ

ïåðåäà÷è äîêó-

ìåíòîâ íà èíûõ óñëîâèÿõ. Ïðè ýòîì áàíê â îòëè÷èå îò àêêðåäè-

òèâ

ïëåêò äîêóìåíòîâ. Äîêóìåíòû äîëæíû áûòü ïðåäñòàâëåíû â èñ-

ïîëíÿþùèé áàíê â ìåñòå èñòå÷åíèÿ ñðîêà äåéñòâèÿ àêêðåäèòèâà äî

èñòå÷åíèÿ ýòîãî ñðîêà. Áàíê ïðîâåðÿåò äîêóìåíòû ïî âíåøíèì

ïðèçíàêàì.

äèòèâå, áàíê èõ íå ðàññìàòðèâàåò. Ïðè îòñóòñòâèè ðàñõîæäåíèé

â ïðåäñòàâëåííûõ äîêóìåíòàõ ñ óñëîâèÿìè àêêðåäèòèâà äîêóìåíòû

îïëà÷èâàþòñÿ â ñîîòâåòñòâèè ñ óñëîâèÿìè, îãîâîðåííûìè â àêêðå-

äèòèâå. Åñëè ïðè ïðîâåðêå äîêóìåíòîâ áàíêîì îáíàðóæåíû ðàñõî-

æäåíèÿ, çàïðàøèâàåòñÿ áàíê-ýìèòåíò, êîòîðûé â ñâîþ î÷åðåäü çà-

ïðàøèâàåò ïðèêàçîäàòåëÿ î äîïóñòèìîñòè îïëàòû äîêóìåíòîâ ñ ðàñ-

õîæäåíèÿìè; â ýòîì ñëó÷àå îïëàòà âîçìîæíà ñ ðàçðåøåíèÿ ïðèêà-

çîäàòåëÿ. Áàíê ìîæåò òàêæå ïðîñòî îòêàçàòü â îïëàòå äîêóìåíòîâ,

âåðíóâ èõ áåíåôèöèàðó. Ïîêà äîêóìåíòû íå îïëà÷åíû, îíè íàõî-

äÿòñÿ â áàíêå â ðàñïîðÿæåíèè áåíåôèöèàðà. Äîêóìåíòû â èñïîë-

íÿþùèé áàíê ìîãóò áûòü ïðåäñòàâëåíû áåíåôèöèàðîì êàê íàïðÿ-

ìóþ, òàê è ÷åðåç àâèçóþùèé áàíê.

Îïëà÷åííûå äîêóìåíòû íàïðàâëÿþòñÿ ïðèêàçîäàòåëþ. Åñëè

ïðîâåðêó è îïëàòó ïðîèçâîäèë ïîäòâåðæäàþùèé áàíê, îí îáÿçàí

äîêóìåíòû íàïðàâèòü â áàíê-ýìèòåíò, êîòîðûé ïðîèçâîäèò ïîâòîð-

íóþ ïðîâåðêó äîêóìåíòîâ è ìîæåò îòêàçàòü â èõ îïëàòå.

Äîñòîèíñòâà àêêðåäèòèâà çàêëþ

îí äàåò ãàðàíòèþ ñòîðîíàì ïî êîíòðàêòó (ãàðàíòèÿ îïëàòû ïî-

ñòàâêè äëÿ áåíåôèöèàðà, ñ îäíîé ñòîðîíû; ãàðàíòèÿ äëÿ ïðèêàçîäà-

òåëÿ, ÷òî äåíåæíûå ñðåäñòâà óéäóò òîëüêî ïîñëå îòãðóçêè, — ñ äðó-

ãîé). Ê íåäîñòàòêàì îòíîñÿò ñëîæíîñòü è îòíîñèòåëüíóþ

òü ðàñ÷åòîâ, âûñîêóþ ñòîèìîñòü ïî ñðàâíåíèþ ñ äðóãèìè ôîð-

ìàìè ðàñ÷åòîâ. Îñîáåííûå çàòðóäíåíèÿ âûçûâàåò íåîáõîäèìîñòü

ïðåäñòàâèòü äîêóìåíòû â ñòðîãîì ñîîòâåòñòâèè ñ óñëîâèÿìè àêêðå-

äèòèâà: ñ÷èòàåòñÿ, ÷òî åñëè â ïåðå÷íå äîêóìåíòîâ ïî àêêðåäèòèâó

ñîäåðæèòñÿ áîëåå ñåìè íàèìåíîâàíèé, ïðåäñòàâèòü äîêóìåíòû áåç

ðàñõîæäåíèé ïðàêòè÷åñêè íåâîçìîæíî.

Èíêàññî. Èíêàññî (collection) — îïåðàöèÿ, îñóùåñòâëÿåìàÿ

áàíêîì ñ äîêóìåíòàìè íà îñíîâàíèè ïîëó÷åííûõ îò êëèåíòà èíñò-

ðóêöèé â öåëÿõ ïîëó÷åíèÿ ïëàòåæà è/èëè àêöåïòà, èëè ïåðåäà÷è

äîêóìåíòîâ ïðîòèâ ïëàòåæà è/èëè àêöåïòà, èëè

íîé ôîðìû ðàñ÷åòîâ, íå ãàðàíòèðóåò íàäëåæàùåé îïëàòû òîâà-

ðà èëè óñëóã. Èíêàññî ðåãëàìåíòèðóåòñÿ Óíèôèöèðîâàííûìè ïðà-

âèëàìè ïî èíêàññî (Uniform Rules for Collections, ïóáëèêàöèÿ

ÌÒÏ ¹ 522, ðåäàêöèÿ 1995 ã.).

9. Валютно-финансовые отношения предприятий с зарубежными партнерами

243

2. Заявление

в

ча

в

на аккредитив

10. Оплата

документо

11. Переда

документо

6. Представление

документов

4. Авизова

ние

аккредитива

9. Оплата

до

кументов

Ðèñ. 9.3. Ñõåìà ðàñ÷åòîâ â ôîðìå äîêóìåíòàðíîãî àêêðåäèòèâà,

â êîòîðîé ó÷àñòâóþò äâà áàíêà

3. Выставление

аккредитива

12. Оплата

документов

13. Представ-

ление

документов

10. Оплата

документов

2. Заявление

на аккредитив

4. Оплата

документов

15. Передача

документов

5. Авизование

аккредитива

7. Представле-

ние документов

11. Оплата

документов

Ðèñ. 9.4. Ñõåìà ðàñ÷åòîâ â ôîðìå äîêóìåíòàðíîãî àêêðåäèòèâà,

â êîòîðîé ó÷àñòâóþò áîëüøå áàíêîâ

Ïðè ïðîâåäåíèè îïåðàöèè ïî èíêàññî ìîãóò áûòü èñïîëüçîâàíû

àçíûå âèäû äîêóìåíòîâ; ôèíàíñîâûå äîêóìåíòû — ïåðåâîäíûå âåê-ð

IV. Финансовые аспекты организации внешнеэкономической деятельности

244

ñåë å

äîêóìåíòû, èñïî äåíüãàìè; êîì-

ìåð èå äîêóìåíòû — ñ÷åòà, òðàíñïîðòíûå äîêóìåíòû, òîâàðîðàñ-

ïîð

ñîïðîâîæäàåìûõ ôèíàíñîâûìè äîêóìåí-

òàì

èå îïåðàöèè ïî èíêàññèðî-

ïåðàöèè ïî èíêàññî;

ëüùèêó;

ãðóçêà òîâàðà â àäðåñ ïîêóïàòåëÿ. Îïåðàöèÿ

êó-

ðåì áûòü âêëþ÷åí

òîâ

å âõîäèòü ôèíàíñîâûå

äîê

ÿ, ïðîñòûå âåêñåëÿ, ÷åêè, ïëàòåæíûå ðàñïèñêè è èíûå ïîäîáíû

ëüçóåìûå äëÿ ïîëó÷åíèÿ ïëàòåæà

÷åñê

ÿäèòåëüíûå äîêóìåíòû èëè èíûå ïîäîáíûå äîêóìåíòû, íå ÿâ-

ëÿþùèåñÿ ôèíàíñîâûìè.

çàâèñèìîñòè îò âèäà èíêàññèðóåìûõ äîêóìåíòîâ âûäåëÿþò

ðàçíûå âèäû èíêàññî. ×èñòîå èíêàññî (clean collection) — ýòî èí-

êàññî ôèíàíñîâûõ äîêóìåíòîâ, íå ñîïðîâîæäàåìûõ êîììåð÷åñêè-

ìè. Äîêóìåíòàðíîå èíêàññî (documentary collection) — ýòî èíêàññî

ôèíàíñîâûõ äîêóìåíòîâ,

è, èëè êîììåð÷åñêèõ äîêóìåíòîâ, íå ñîïðîâîæäàåìûõ ôèíàíñî-

âûìè.  ñîâðåìåííîé ìèðîâîé ïðàêòèêå ÷èñòîå èíêàññî ïðèìåíÿ-

åòñÿ ïðè îïëàòå ÷åêîâ èëè âåêñåëåé, âûïèñàííûõ îäíèì áàíêîì, â

äðóãîì. Äîêóìåíòàðíîå èíêàññî êàê ôîðìà ðàñ÷åòîâ ïî âíåøíåòîð-

ãîâîìó äîãîâîðó âñòðå÷àåòñÿ âñå ðåæå.

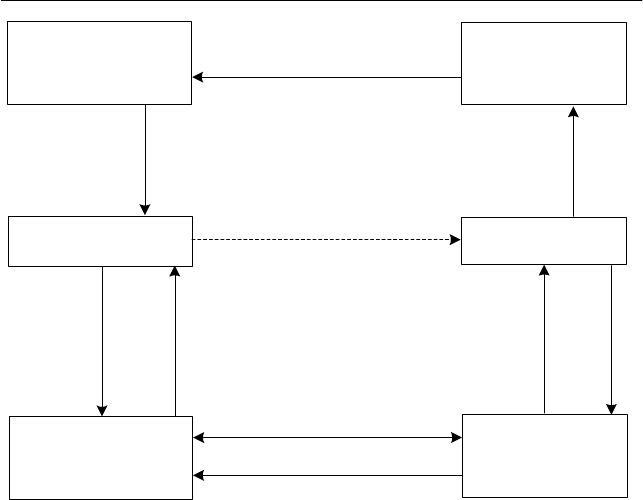

ðàñ÷åòàõ ïî èíêàññî ó÷àñòâóþò:

ïðèíöèïàë (principal) — ñòîðîíà, êîòîðàÿ ïîðó÷àåò áàíêó ïðî-

âåäåíèå îïåðàöèè ïî èíêàññèðîâàíèþ;

áàíê-ðåìèòåíò (îòïðàâèòåëü; remitting bank) — áàíê, êîòîðî-

ìó ïðèíöèïàë ïîðó÷àåò ïðîâåäåí

âàíèþ;

èíêàññèðóþùèé áàíê (collecting bank) — ëþáîé áàíê, íå ÿâ-

ëÿþùèéñÿ ðåìèòåíòîì, ó÷àñòâóþùèé â î

ïðåäñòàâëÿþùèé áàíê (presenting bank) — èíêàññèðóþùèé

áàíê, îñóùåñòâëÿþùèé ïðåäñòàâëåíèå äîêóìåíòîâ ïî èíêàñ-

ñî ïëàòå

ïëàòåëüùèê (drawee) — ëèöî, êîòîðîìó äîëæíî áûòü ñäåëàíî

ïðåäñòàâëåíèå â ñîîòâåòñòâèè ñ èíêàññîâûì ïîðó÷åíèåì.

Íà ðèñ. 9.5 ïîêàçàíà ñõåìà ðàñ÷åòîâ ïî èíêàññî.

Îïåðàöèè ïî äîêóìåíòàðíîìó èíêàññî îáû÷íî ïðåäøåñòâóåò çà-

êëþ÷åíèå äîãîâîðà è îò

ïî èíêàññèðîâàíèþ ïðîâîäèòñÿ â òðè ýòàïà.

1. Âûäà÷à èíêàññîâîãî ïîðó÷åíèÿ è ïåðåäà÷à äîêóìåíòîâ áàí

èòåíòó. Â êîìïëåêò äîêóìåíòîâ îáÿçàòåëüíî äîëæåí

àðîñîïðîâîäèòåëüíûé èëè òîâàðîðàñïîðÿäèòåëüíûé äîêóìåíò, áåç

êîòîðîãî ïëàòåëüùèê íå ìîæåò ïîëó÷èòü èëè âñòóïèòü âî âëàäåíèå

òîâàðîì. Â êîìïëåêò äîêóìåíòîâ ìîãóò òàêæ

óìåíòû (âåêñåëÿ), ðàçëè÷íûå êîììåð÷åñêèå äîêóìåíòû (ñåðòèôè-

êàòû êà÷åñòâà è ïðîèñõîæäåíèÿ òîâàðà, óïàêîâî÷íûå ëèñòû è ò.ä.).

Ïðè íàïðàâëåíèè ïðèíöèïàëîì äîêóìåíòîâ â áàíê äëÿ îïëàòû íà

óñëîâèÿõ èíêàññî áàíêó ïðåäîñòàâëÿþòñÿ îïðåäåëåííûå èíñòðóêöèè

(èíêàññîâîå ïîðó÷åíèå), íà îñíîâàíèè êîòîðûõ îí äåéñòâóåò.

9. Валютно-финансовые отношения предприятий с зарубежными партнерами

245

Инкассирующий банк

Инкассирующий банк

5. Передача документов

при инкассовом поручении

6. Передача

документов

при инкасс

поручении

овом

1. Заключение контракта

2. Отгрузка товаров

Импортер

(плательщик)

Экспортер

(принципал)

4. Перед

документо

при инкасс

поручени

ача

в

овом

и

Банк импортера

(представляющий банк)

Банк экспортера

(банк-ремитент)

7. Представление

документов

(передача против

оплаты или акцепта)

8. Оплата документов

3. Передача

документов

при инкассовом

поручении

10. Оплата

документов

9. Оплата документов

Ðèñ. 9.5. Ñõåìà ðàñ÷åòîâ â ôîðìå äîêóìåíòàðíîãî èíêàññî

Îñíîâíûå óñëîâèÿ èíêàññîâîãî ïîðó÷åíèÿ:

íàèìåíîâàíèå è àäðåñ ïðèíöèïàëà;

í

íàèìåíîâàíèå è àäðåñ ïðåäñòàâëÿþùåãî áàíêà;

ñóììà è âàëþòà èíêàññî

âîãî ïîðó÷åíèÿ;

ûõ äîëæåí áûòü ïîëó÷åí

îêóìåíòîâ);

ïîðó÷åíèè áàíêîì-

íêó è äàëåå ïî öåïî÷êå — ÷åðåç

õ îòíîøå-

ïî èíêàññè-

ðîâ

àèìåíîâàíèå è àäðåñ ïëàòåëüùèêà;

ïåðå÷åíü äîêóìåíòîâ;

óñëîâèÿ ïëàòåæà (óñëîâèÿ, íà êîòîð

àêöåïò èëè ïëàòåæ; óñëîâèÿ âûäà÷è ä

èíñòðóêöèè íà ñëó÷àé íåïëàòåæà èëè íåàêöåïòà.

2. Ïåðåñûëêà äîêóìåíòîâ ïðè èíêàññîâîì

ðåìèòåíòîì èíêàññèðóþùåìó áà

èíêàññèðóþùèå áàíêè ïðåäñòàâëÿþùåìó áàíêó. Ïåðåñûëêà îñóùå-

ñòâëÿåòñÿ ñ èñïîëüçîâàíèåì ñèñòåìû êîððåñïîíäåíòñêè

íèé, ïðè ýòîì êàæäûé áàíê, ó÷àñòâóþùèé â îïåðàöèè

àíèþ äîêóìåíòîâ, äîëæåí ïðîâåðèòü ïîäëèííîñòü èíêàññîâîãî

ïîðó÷åíèÿ, ñîîòâåòñòâèå ïðåäñòàâëåííûõ äîêóìåíòîâ óêàçàííûì â

èíêàññîâîì ïîðó÷åíèè.

IV. Финансовые аспекты организации внешнеэкономической деятельности

246

Âàæíûì ìîìåíòîì ïðè ïðîâåäåíèè îïåðàöèè ïî èíêàññî ÿâëÿ-

åòñÿ òî, ÷òî ïðèíöèïàë ìîæåò â ëþáîé ìîìåíò èçìåíèòü èíêàññî-

âîå ïîðó÷åíèå äî ïîëó÷åíèÿ äîêóìåíòîâ ïëàòåëüùèêîì.

3. Ïðåäñòàâëåíèå äîêóìåíòîâ ïëàòåëüùèêó. Ïðåäñòàâëÿþùèé

áàíê ñîîáùàåò ïëàòåëüùèêó, ÷òî â åãî ïîëüçó ïîëó÷åí êîìïëåêò

äîê

äîêóìåí-

òîâ

é èíêàññîâîãî ïîðó÷åíèÿ ìîãóò áûòü ñðàçó ïåðåäàíû ïëà-

òåë

íü;

îâàííîãî ñðîêà

òñÿ, ÷òî â ñëó÷àå äîêóìåíòàðíîãî èíêàññî ïðè íà-

ðåñûëàåìîì ïðè èíêàññîâîì ïî-

èê) íå ïîëó÷àåò òîâàð, ïîêà

óæåííî-

ãî

óìåíòîâ è íà êàêèõ óñëîâèÿõ ýòè äîêóìåíòû ìîãóò áûòü åìó ïå-

ðåäàíû.

Åñëè ïëàòåëüùèê îòêàçûâàåò îò àêöåïòà èëè îïëàòû

, ïðåäñòàâëÿþùèé áàíê íåçàìåäëèòåëüíî ñîîáùàåò îá ýòîì èí-

êàññèðóþùåìó áàíêó è äàëåå ïî öåïî÷êå, ïîêà èíôîðìàöèÿ íå äîñ-

òèãíåò áàíêà-ðåìèòåíòà. Àêöåïòîâàííûå äîêóìåíòû â çàâèñèìîñòè

îò óñëîâè

üùèêó, à ìîãóò õðàíèòüñÿ äî ïîëó÷åíèÿ ïëàòåæà ïî íèì èëè äî

íàñòóïëåíèÿ èíîãî îãîâîðåííîãî ñîáûòèÿ êàê â ïðåäñòàâëÿþùåì

áàíêå, òàê è â áàíêå-ðåìèòåíòå.

Äîêóìåíòû ìîãóò áûòü òàêæå âðó÷åíû ïðîòèâ ïèñüìåííîãî îáÿ-

çàòåëüñòâà ïëàòåëüùèêà èëè áàíêà ïëàòåëüùèêà îá îïëàòå â îïðåäå-

ëåííûé ñðîê â áóäóùåì (â îïðåäåëåííóþ ôèêñèðîâàííóþ äàòó).

Ñðîêè îïëàòû äîêóìåíòîâ ïðè äîêóìåíòàðíîì èíêàññî ìîãóò

áûòü òàêæå óñòàíîâëåíû ðàçíûå:

îïëàòà ïðè ïðåäúÿâëåíèè äîêóìåíòîâ;

îïëàòà ïî ïåðâîìó òðåáîâàíèþ ïîñëå ïðåäúÿâëåíèÿ äîêó-

ìåíòîâ;

îïëàòà ïî ïðèõîäó òîâàðîâ;

îïëàòà â ôèêñèðîâàííûé äå

îïëàòà â òå÷åíèå èëè ïî èñòå÷åíèè ôèêñèð

(îáû÷íî — ñ äàòû àêöåïòà äîêóìåíòîâ èëè âåêñåëÿ).

Ïðåäïîëàãàå

ëè÷èè äîêóìåíòîâ â êîìïëåêòå, ïå

ðó÷åíèè, ïîêóïàòåëü (îí æå ïëàòåëüù

îí íå îïëà÷åí èëè íå àêöåïòîâàí ôèíàíñîâûé äîêóìåíò (âåêñåëü),

÷òî äàåò ïðèíöèïàëó äîïîëíèòåëüíûå ãàðàíòèè îïëàòû îòãð

òîâàðà. Èíêàññî áîëåå ïðîñòàÿ è äåøåâàÿ ôîðìà ðàñ÷åòîâ ïî

ñðàâíåíèþ ñ àêêðåäèòèâîì, íî áîëåå ñëîæíàÿ è äîðîãàÿ ïî ñðàâíå-

íèþ ñ áàíêîâñêèì ïåðåâîäîì. Ê íåäîñòàòêàì èíêàññî ìîæíî îòíå-

ñòè ñðàâíèòåëüíî ïðîäîëæèòåëüíûå ðèñêîâàííûå ðàñ÷åòû ïî ñðàâ-

íåíèþ ñ àêêðåäèòèâîì; áàíê íå ãàðàíòèðóåò îïëàòû äîêóìåíòîâ,

åñëè ïîêóïàòåëü íåïëàòåæåñïîñîáåí èëè îòêàçûâàåòñÿ îò îïëàòû â

ñèëó èíûõ ïðè÷èí.

Äëÿ ñîâðåìåííîé ïðàêòèêè ìåæäóíàðîäíûõ ðàñ÷åòîâ õàðàêòåðíî

ñîêðàùåíèå èíêàññîâûõ îïåðàöèé.