Сухарев О.С. Стратегия и тактика управления фирмой

Подождите немного. Документ загружается.

161

диента, является возможность управления ограничениями, то есть вклю-

чения дополнительных ограничений даже по отдельным проектам. Зада-

ча решается программно и внесение таких изменений не представляется

сложным и длительным. Следует отметить необходимость применения

излагаемой здесь методики при выборе структуры вкладываемых средств

в финансовые активы - портфели ценных бумаг. В условиях становления

и

развития фондового рынка в России , описываемая методика имеет

право на применение, например , в холдинговых компаниях и других ор-

ганизациях, занимающихся крупномасштабными операциями с ценными

бумагами. Кроме того, методика может быть применена при распределе-

нии общей величины средств между «центрами прибыли» или любыми

автономными подразделениями, которые характеризуются некоторой ве-

личиной отдачи

на вложенный капитал и финансовой рискованности. По

этим критериям и формируется структура ассигнований филиалов, «цен-

тров» и т.д. Причем такой подход может быть полезен при принятии ре-

шений на государственном уровне.

Реализация моделей «портфельной» диверсификации

и инвестиционная стратегия (тестирование метода)

1

Продемонстрируем работу описанных моделей и методологию их

согласования, которая снизит степень неопределенности выбора струк-

туры портфеля инвестиционной стратегии, при заданной системе огра-

ничений и параметров.

Пусть пять проектов портфеля A, B, C, D , E заданы доходностями на

единицу затрат (например, планируемые величины для производственного

проекта, фактические - для ценных бумаг за определенный период , одина-

ковый для всех

проектов).

Доход в денежных единицах на 1 денежную единицу вложений по

равным промежуткам времени для проектов A, B, C , D, E:

1. 0.7 1.2

-0.8 -1.5 -2.1

0. 0.7 1.4

0.4 0.6 1.

1.2 3.0 2.2

1

Для получения приведенных здесь результатов автором разработана компью-

терная программа оптимизации инвестиционного портфеля (модель максимизации

дохода и модель минимизации риска) методом проекций градиента. Этот метод

позволяет создать такую итерационную картину изменения нужных параметров,

что дает возможность относительно быстрого принятия решений по выбору

перспективных инвестиционных стратегий согласно заложенным критериям от-

бора (

оптимизации).

162

В качестве начальной точки распределения инвестиций по проек-

там в модели максимизации совокупного дохода целесообразно принять

точку с равномерным распределением: {20, 20, 20, 20, 20}.

Видно, что общая величина инвестиционных средств

Co

равна ста условным денежным единицам.

Начальная точка распределения инвестиций по проектам в модели

минимизации риска принимается, как мы предлагаем в данном методе,

достаточно близкой к распределению, которое по первой модели обеспе-

чивает максимальный доход. В нашем случае эта точка может быть сле-

дующей: { 2 .5 2 .5 2 .5 2 .5 90 }.

Все расчеты проведены в условных единицах по

выше-

приведенным данным. Ниже приведены графики, отображающие про-

цесс итерационного изменения структуры инвестиционного портфеля,

состоящего из пяти элементов.

E

0

20

40

60

80

100

012345

N

C

i

A

C

D

B

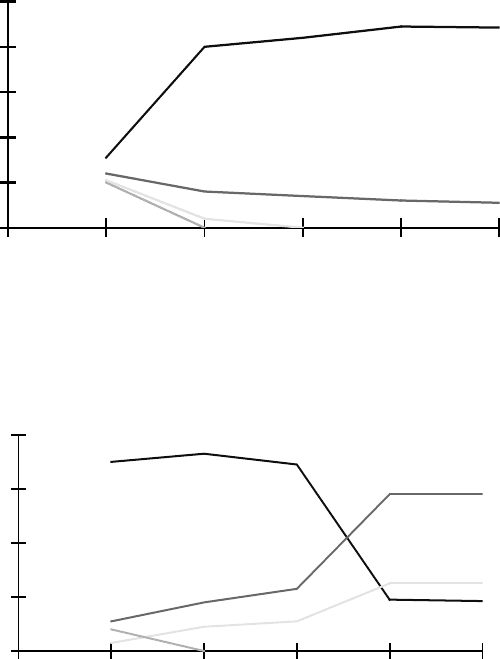

Рис. 5.3. Итерационное изменение инвестиций по проектам

(максимизация дохода)

0

20

40

60

80

012345

N

C

i

A

D

E

B

C

Рис. 5.4. Итерационное изменение инвестиций по проектам

(минимизация риска)

163

0

50

100

150

200

250

012345

N

Доход, Риск

°

°

⊆

°

°

⊆

Рис. 5.5 Изменение совокупного дохода и риска портфеля

по итерациям.

(I - модель максимизации дохода,

II - модель минимизации риска)

На рис. 5.3 и 5.4 показаны итерационные изменения инвестиций по

проектам по первой и второй модели. На рисунке 5.5 – cоответствующие

изменения совокупного дохода и риска. Для первой модели с ростом

числа итераций растет доход

до ожидаемого в 200 денежных единиц, но

растет и риск до 60 денежных единиц. На первой итерации наблюдается

скачек, а далее относительно планомерный рост, который заканчивается

на четвертой итерации достижением максимального дохода. Инвестиции

в проект В обнуляются уже на 1-ой итерации, в проект D - на второй

итерации, в проект С - на третьей. Общая величина

инвестиционных

средств, равная 100 денежным единицам, распределяется между проек-

тами А и Е на четвертой итерации. Для модели минимизации риска

портфеля по тем же проектам и ожидаемом доходе в 110 денежных еди-

ниц (общая сумма средств 100 единиц) и начальной точке, которая близ-

ка к структуре портфеля, дающей максимальный доход по первой моде-

ли, имеем ситуацию, показанную на графике рисунка 5.5. В результате

оптимизации, с ростом числа итераций величина совокупного риска

уменьшается и достигает приемлемого минимума при доходе в 110 еди-

ниц, оставляя для финансирования только три проекта: А, D, E.

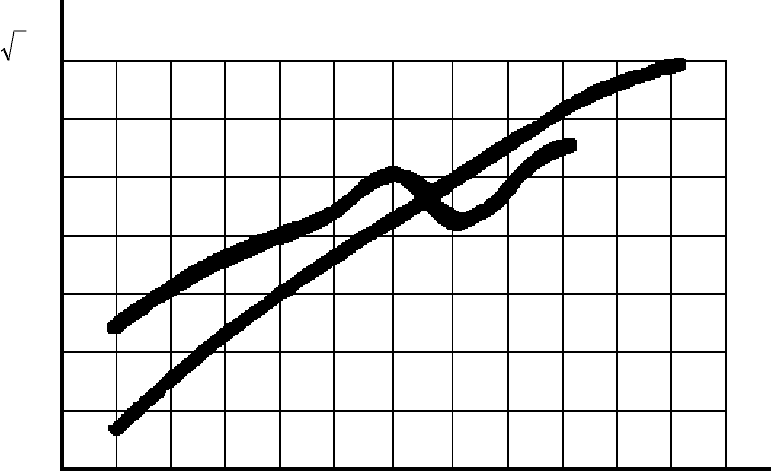

На рисунке 5.6 показано изменение гарантированной прибыли

(

RZC

O

−−

) для данного портфеля от ожидаемого дохода R по модели

164

максимизации дохода и минимизации риска. Этот график можно считать

результирующим, так как он очерчивает диапазон приемлемых решений

и определяет варианты структуры портфеля для разных величин ожи-

даемого дохода. Огибающая кривая по двум моделям на рис. 5.6. ото-

бражает общую тенденцию возрастания гарантированной прибыли при

увеличении ожидаемого дохода для данного портфеля. На

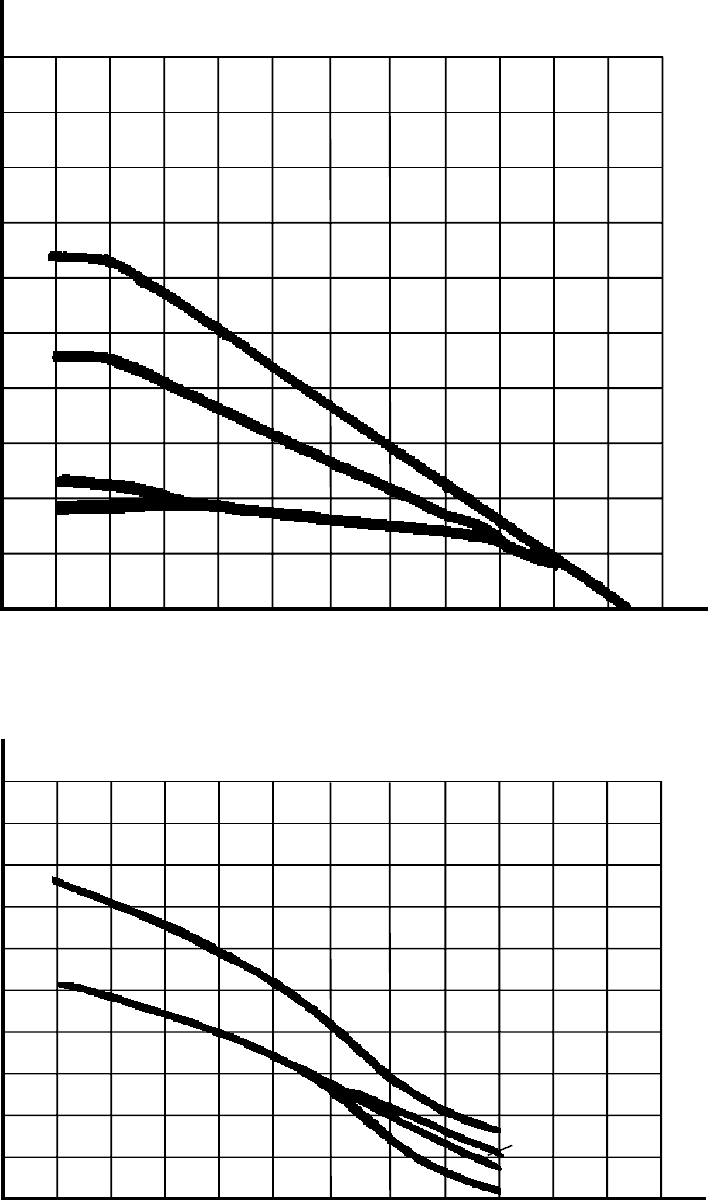

рис. 5.7 и 5.8

показана структура распределения инвестиционных ресурсов между пя-

тью проектами по первой и второй модели в зависимости от изменения

ожидаемого дохода. Следует отметить, что по структурной диаграмме

рис. 5.7 чем выше ожидаемый доход, тем менее диверсифицированнее

портфель, если выбор осуществляется по первой модели. По диаграмме

рис. 5.8 наблюдается обратный эффект- степень

диверсификации выше,

если рассчитываем на больший доход по второй модели.

Необходимо обратить внимание, что величина ожидаемого дохода

может и не изменяться как в нашем примере, а определяться согласно

дополнительным методикам. В частности, применительно к объектам

финансовых инвестиций - методикой CAPM, увязывающей систематиче-

ский риск и доходность ценных бумаг.

10

0

-10

-20

20

30

R- Z-C

û

o

110 130 150 170 190 210 R

I

II

10

0

-10

-20

20

30

110 130 150 170 190 210 R

I

II

R- Z-C

o

Рис. 5.6. Гарантированная прибыль

от величины ожидаемого дохода

165

110 130 150 170 190 210

R

20

40

60

80

I

100

%

A

B

C

D

E

Рис. 5.7. Структура инвестиционного портфеля

по модели максимизации дохода

110 130 150 170 190 210

R

20

40

60

80

II

100

%

A

B

C

D

E

Рис. 5.8. Структура инвестиционного портфеля

по модели минимизации риска

166

Рассмотренный метод может быть вполне удачно применен для

экспресс - анализа инвестиционных портфелей и принятия эффективных

управленческих решений с использованием средств программного обес-

печения. Настоящая методика анализа инвестиционного портфеля явля-

ется важным элементом финансового управления предприятием. В соче-

тании с другими методами она позволяет сформировать полноценную

систему инвестиционного управления фирмой, обеспечивая

ее жизненно

важные параметры в устойчивом диапазоне и дальнейшее развитие.

Портфельный подход используется в качестве метода определения тех

стратегий и проектов, которые обладают такой эффективностью, что

требуют выделения первоочередного финансирования. Конечно, при

портфельном анализе финансовые критерии не могут считаться достаточ-

ными, особенно учитывая кризисную ситуацию в экономике, но они, безус-

ловно, являются лимитирующими при осуществлении выбора и разработки

программ любого уровня реализации. Все прочие критерии (социальные,

экологические и т.д.) должны выступать дополнительными ограничениями,

накладываемыми на полученный набор эффективных с финансовой точки

зрения портфельных структур, имеющими обязательный характер.

Методы оценки тактики инвестирования на фирме

1

Ресурсное обеспечение инвестиционного проекта является той ис-

ходной базой, на основе которой осуществляется формирование инве-

стиционного механизма для реализации поставленных в проекте целей.

Именно наличие ресурсов, их организационное и техническое строение

определяют возможности ведения успешной инвестиционной деятельно-

сти на промышленных предприятиях.

Для осуществления инвестиционной деятельности предприятиям

необходимы инвестиционные ресурсы:

– материально-

вещественные;

– трудовые, в том числе интеллектуальные;

– денежные, в том числе финансовые;

– нематериальные.

Методы и источники финансирования инвестиционной деятельно-

сти определяют механизм ее инвестирования.

1

Материал параграфа взят из совместной статьи Сухарева О.С., Берестова В.Л.,

Кузнецова С.Г., опубликованной в журнале Инвестиции в России в 2003 году под на-

званием «Управление инвестиционным процессом на промышленном предприятии».

Приводимая здесь методика разработана Кузнецовым С.Г. в рамках подготовки кан-

дидатской диссертации, и автор выражает искреннюю благодарность

за возможность

использования этого материала в настоящем учебном пособии.

167

При всем многообразии методов и источников финансирования

проектов, в конечном счете, инвестиционные механизмы можно свести к

трем основным формам: самофинансирование, долговое внешнее финан-

сирование, прямые инвестиции.

Государственные же инвестиции осуществляются для выполнения

государством своих функций: экономической, обороной, правоохрани-

тельной, социальной и других. Они осуществляется, прежде всего, в рам-

ках государственных

, территориальных и местных программ (проектов),

а также инвестиционных проектов по созданию, развитию и поддержке

унитарных предприятий государственной формы собственности.

Методы реализации государством инвестиционных проектов:

– предоставление кредиторам государственных гарантий;

– выделение централизованных инвестиционных средств на воз-

вратной, платной, безвозвратной и смешанной основе.

Принципиально новой политикой государства является переход от

распределения весьма

ограниченных бюджетных средств между отрас-

лями и регионами к избирательному, частичному финансированию кон-

кретных инвестиционных проектов на конкурсной основе. Но и этот спо-

соб страдает массой недостатков.

На современном этапе, когда бюджетные средства ограничены, они

должны направляться на:

- развитие инвестиционной инфраструктуры;

- обеспечение поддержки производств, значимых для завоевания

ключевых позиций на

внутреннем и мировом рынках;

- стимулирование развития социальной сферы и экономической

инфраструктуры.

Основная роль государства в активизации инвестиционной деятельно-

сти в реальном секторе экономики должна заключаться в создании соответ-

ствующих институтов и условий для инвестиционной деятельности.

Сегодня материальной основной процесса воспроизводства во всем

мире является самофинансирование предприятий. Именно самофинансиро-

вание предприятий

является наиболее важным методом инвестирования.

Самофинансирование обеспечивается за счет собственного капитала пред-

приятия – уставного фонда, а также потока средств, формируемого в ходе

его инвестиционной деятельности. Собственные средства предприятий яв-

ляются основным источником финансирования капиталовложений, и поэто-

му обеспечение устойчивости этого источника чрезвычайно важно. Основ-

ными внутренними источниками финансирования инвестиций предприятий

являются чистая прибыль и амортизационные отчисления

1

.

1

Аврашков Л.Я., Графова Г.Ф. Особенности амортизационной политики предпри-

ятий в условиях рынка // Финансы. 1998. №8. С. 16-18; Гладышевский А.И., Мишин

В.Ю. Проблемы переоценки и амортизационная политика // Экономика строительст-

ва. 1997. № 4. С. 44-52.

168

Амортизационные отчисления представляют собой денежное вы-

ражение стоимости износа основных фондов. Они включаются в себе-

стоимость продукции и в составе выручки от реализации продукции воз-

вращаются на предприятие, становясь внутренним источником финанси-

рования простого и расширенного воспроизводства основных фондов.

Амортизация основного капитала, как сложное экономическое яв-

ление, выполняет многие важные

функции. Одной из них является нако-

пление финансовых ресурсов для последующего замещения выбывших

основных средств или вложения капитала в новое производство. Именно

она позволяет оценить достаточность отчислений с позиций восстанов-

ления и обновления основного капитала.

В переходный период амортизационная политика претерпела су-

щественные изменения.

До 90-х годов амортизационные отчисления имели

строго целевой

характер и аккумулировались в виде амортизационного фонда на отдель-

ном расчетном счете. Часть их поступала в вышестоящие организации, а

потом централизованно распределялась на предприятия для осуществле-

ния капиталовложений. Современный процесс формирования и исполь-

зования амортизационных отчислений на предприятиях можно охаракте-

ризовать как неадекватный требованиям даже простого, не говоря уже

о

расширенном воспроизводстве. В течение 90-х годов амортизационная

политика характеризовалась, во-первых, низкими нормами амортизаци-

онных отчислений и отсутствием регулирования целевого их использо-

вания. Во-вторых, сложной процедурой согласования возможности при-

менения ускоренной амортизации

1

.

С принятием нового Налогового кодекса РФ в амортизационной

политике произошли изменения по следующим направлениям:

−

группировка всего амортизируемого имущества по 10-ти амор-

тизационным группам;

−

нормы амортизационных отчислений увеличились на 20% и ко-

леблются внутри амортизационных групп, что определяет достаточный

диапазон по их варьированию внутри группы;

−

расширение использования ускоренной амортизации;

−

расчет амортизационных отчислений производится (в зависимо-

сти от метода начисления) от остаточной или первоначальной стоимости

амортизируемых групп основных средств.

1

Гордонов М. Финансирование и использование амортизационных средств в про-

мышленности // Экономист – М., 2000. - № 6. – с. 41-43. Остапенко В., Мешков В.,

Селезнева Т. Роль собственных источников финансирования инвестиций промыш-

ленных предприятий // Экономист – М., 1999. - № 8. – с.45-56.

169

Величина амортизационных отчислений на предприятии зависит:

от объективной оценки стоимости основных производственных фондов;

способа начисления амортизации; темпов НТП и рентабельности пред-

приятий.

С недавнего времени предприятия имеют возможность применения

ускоренной амортизации, с соответствующим коэффициентом ускоре-

ния, во-первых, в отношении амортизируемых основных средств, ис-

пользуемых для работы в условиях агрессивной

среды и (или) повышен-

ной сменности, во-вторых, для основных средств, которые являются

предметом договора лизинга /7/.

Суть ускоренной амортизации состоит в списании стоимости ос-

новных средств в более короткие сроки и по более высоким ставкам.

Фактическая ценность ускоренной амортизации для предприятия – от-

срочка погашения обязательств по налогу на прибыль, поскольку

в пер-

вые годы эксплуатации основных средств значительная часть выручки

направляется на формирование амортизационных отчислений, а не при-

были.

Метод ускоренной амортизации, как метод финансовой мобилиза-

ции ресурсов для инвестирования, становится все актуальней по мере

усиления влияния морального износа при переходе к массовому внедре-

нию новых технологий и новой техники.

Применение

нелинейного метода амортизации и специальных ко-

эффициентов позволяет:

−

увеличить сумму амортизационных отчислений в первые годы

эксплуатации машин и оборудования;

−

снизить налог на имущество, тем самым увеличить объем чистой

прибыли.

Однако использование ускоренной амортизации и нелинейных ме-

тодов амортизации в нашей стране до настоящего момента не получило

широкого распространения, и многие предприятия, как правило, исполь-

зуют лишь линейный метод.

Применение того или иного способа начисления амортизационных

отчислений во многом зависит от

результатов финансово-хозяйственной

деятельности. Увеличение амортизации с точки зрения потоков денеж-

ных средств – эффективно до момента, пока финансовый результат дея-

тельности положителен, то есть выручка от реализации продукции пре-

вышает ее себестоимость В

р

> С.

Предприятия самостоятельно определяют направления использо-

вания средств амортизации.

В сложившихся условиях хозяйствования, для более эффективного

использования амортизационных отчислений, повышения их роли как

170

источника финансирования капиталовложений, с нашей точки зрения,

необходимо:

−

совершенствование методов оценки ОПФ, обеспечивающих бо-

лее точное определение их реальной стоимости;

−

расширение использования предприятиями различных методов

начисления амортизации основных фондов в соответствии с их финансо-

вым положением и проводимой ими инвестиционной политикой;

−

использование амортизационных отчислений только по назначе-

нию;

− улучшение финансового состояния предприятий.

Другим внутренним источником самофинансирования предпри-

ятий является прибыль.

Использование прибыли российскими предприятиями в качестве

одного из основных источников финансирования инвестиций сдержива-

лось следующими причинами:

−

спадом производства, и неконкурентоспособностью выпускае-

мой продукции по многим параметрам;

−

проводимой обременительной налоговой политикой, которая не

учитывала воспроизводственные нужды предприятий;

− использованием основной массы прибыли на прирост оборотных

средств и поддержание устойчивого финансового состояния предпри-

ятий;

−

опережающим ростом издержек по сравнению с ростом цен на

продукцию, даже при стабильных объемах производства

1

.

Реальное инвестирование и его направленность во многом зависят

от тяжести налогового бремени и избирательности налогообложения. В

последнее время произошел пересмотр структуры налогов и размеров

ставок по конкретным видам налоговых платежей. Это позволило сни-

зить суммарное налоговое изъятие прибыли и создать условия для воз-

растания самих доходов. Вместе с тем, в

настоящее время в российском

законодательстве почти полностью устранена система налоговых льгот

для инвесторов, заинтересовывающих предприятия перераспределять

доходы в пользу накопления (инвестиций).

Проведенный анализ показывает, что состояние внутренних источ-

ников самофинансирования инвестиций не позволяет решать инвестици-

онные задачи в полном объеме. Поэтому необходимы мероприятия, как

1

Остапенко В., Мешков В., Селезнева Т. Роль собственных источников финансиро-

вания инвестиций промышленных предприятий // Экономист – М., 1999. - № 8. –

с.45-56.Рутковская Е.А. Основные проблемы инвестиционной деятельности в 90-е

годы // Экономика строительства. – М., 2001. - №3. – с.18-34.