Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 16. Операционный и финансовый "рычаги" 751

части своего долга, когда наступает срок платежей по основной сумме долга,

или продать часть своих активов.

Часть общего анализа финансового риска, связанного с финансовым

"рычагом", должна быть посвящена изучению способности фирмы обслужи-

вать совокупные постоянные платежи. Расходы по финансированию лизинга

(аренды) сами по себе не являются долгом, однако влияние лизинга на денеж-

ные потоки ничем не отличается от влияния выплаты процентов и основной

суммы по тем или иным долговым обязательствам. (Анализ финансирования

лизинга приведен в главе 21.) Ежегодные платежи, связанные с финансирова-

нием лизинга, следует добавить в числитель и знаменатель уравнения (16.20),

что даст возможность точно отразить совокупные денежные расходы, связан-

ные с финансированием бизнеса.

Как и в случае коэффициента покрытия процентов, какие-либо обобщения

относительно того, какой коэффициент обслуживания всего долга следует

считать "хорошим" или "плохим", зачастую бывают неуместны. Оценки коэф-

фициента обслуживания всего долга зависят от делового риска фирмы. Это

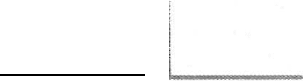

положение проиллюстрировано на рис. 16.5, где показаны распределения ве-

роятностей EBIT для двух гипотетических компаний. Ожидаемое значение

EBIT у этих компаний одинаково. То же можно сказать и об обслуживании

долга, описываемом знаменателем уравнения (16.20). Следовательно, коэф-

фициенты покрытия для обслуживания всего долга у этих двух компаний

также одинаковы: 100 тыс. долл./бО тыс. долл. = 1,67. Однако компания А ха-

рактеризуется намного более высоким деловым риском, что следует из боль-

шей изменчивости ее EBIT. Вероятность того, что EBIT упадет ниже уровня

обслуживания долга, представлена на рисунке заштрихованными областями.

Мы видим, что эта вероятность намного выше у компании А, чем у компании

В. Несмотря на то что коэффициент покрытия для обслуживания всего долга,

равный 1,67, может подходить для компании В, он может не подходить для

компании А. Иными словами, компания, располагающая стабильными денеж-

ными потоками, имеет больше шансов справиться с относительно большими

фиксированными платежами.

В заключение мы хотим сделать некоторые обобщения относительно под-

ходящей величины долга (и аренды), который фирма может использовать

в своем комплексе финансирования. Ясно, что способность действующей

фирмы обслуживать долг на протяжении длительного периода времени свя-

зана с получаемой ею прибылью. Следовательно, коэффициенты покрытия

являются важным инструментом анализа. Однако это лишь один из многих

инструментов, с помощью которых можно определять оптимальный комплекс

финансирования фирмы. Коэффициенты покрытия, подобно другим коэффи-

циентам, носят ограниченный характер и, следовательно, не могут служить

в качестве единственного способа определения финансирования фирмы. Тот

факт, что EBIT падает ниже уровня, необходимого для обслуживания долга,

вовсе не означает краха компании. Зачастую у фирмы имеются другие источ-

ники денежных средств, в том числе отсрочка выплат по долговым обязатель-

ствам. Эти источники также следует принимать во внимание.

752 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

-20 20 60 100 140 180 220

EBIT, $ тыс.

Рис. 16

.5. Возможные величины EBIT по отношению к обслуживанию долга для ком-

паний АиВ

Вероятность банкротства

Жизненно важный вопрос для фирмы заключается не столько в том, упадет

ли коэффициент покрытия ниже 1, сколько в том, какова вероятность ее бан-

кротства. Финансирование бизнеса из внешних источников, предполагающих

постоянные платежи в качестве платы за привлечение средств, повышает веро-

ятность банкротства фирмы. Следовательно, ответ на поставленный нами во-

прос зависит от того, хватит ли всей совокупности имеющихся у фирмы источ-

ников денег: прибыли, денег на счете, нового варианта финансирования и про-

дажи активов. Коэффициент покрытия — это еще далеко не все. Чтобы ответить

на вопрос, касающийся вероятности банкротства фирмы, мы должны получить

информацию о возможном отклонении фактических денежных потоков от ожи-

даемых. Как уже указывалось в главе 7, кассовые планы можно подготовить для

целого спектра возможных результатов, причем каждому такому результату

приписывается определенная вероятность. Такая информация представляет

особую ценность для финансового руководителя, когда он пытается оценить

способность фирмы выполнить постоянные долговые обязательства. При опре-

делении этой способности принимается во внимание не только ожидаемая при-

быль, но и другие факторы денежных потоков: покупка или продажа активов,

ликвидность фирмы, дивидендные платежи и сезонные поступления. Учитывая

вероятности тех или иных вариантов денежных потоков, финансовый руково-

дитель может определить величину финансирования на постоянной основе, ко-

торое компания может себе позволить, оставаясь при этом в таких пределах ве-

роятности банкротства, которые устраивают ее руководство.

Руководство компании может, например, полагать, что допустимым мак-

симумом для компании является 5%-ная вероятность столкнуться с отсутст-

вием денежных средств и что эта вероятность соответствует кассовому плану,

Глава 16. Операционный и финансовый "рычаги" 753

подготовленному на основании пессимистического варианта развития собы-

тий. В таком случае долг может использоваться лишь до предела, когда кассо-

вых остатков в условиях "пессимистического" варианта плана будет достаточ-

но только для покрытия постоянных платежей, связанных с этим долгом. Дру-

гими словами, долг можно наращивать лишь до предела, при котором

дополнительный отток денег приведет к тому, что вероятность банкротства

сравняется с пределом риска, допускаемым руководством компании. Обратите

внимание: этот метод анализа — лишь средство оценки влияния, которое ока-

зывает увеличение долга на риск банкротства. На основе этой информации

руководство компании может определить оптимальный уровень долга.

Возможно, анализ способности денежных потоков фирмы обслуживать по-

стоянные финансовые платежи — наилучший способ анализа финансового рис-

ка, однако при этом остается нерешенным важный вопрос, все ли участники фи-

нансовых рынков (или хотя бы большинство из них) анализируют компанию

именно таким способом. Искушенные кредиторы и институциональные инве-

сторы, несомненно, анализируют величину постоянных финансовых платежей

и оценивают финансовый риск с учетом способности фирмы обслуживать эти

платежи. Однако отдельные инвесторы могут судить о степени финансового

риска исходя в основном из пропорций долга и собственного капитала в балан-

совой стоимости фирмы. Между соотношением "долг/собственный капитал"

и величиной постоянных финансовых платежей действительно может быть оп-

ределенное соответствие, связанное со способностью денежных потоков фирмы

обслуживать эти платежи (впрочем, такого соответствия может и не быть). Не-

которые фирмы могут характеризоваться относительно высоким коэффициен-

том "долг/собственный капитал" и вместе с тем высокой способностью денеж-

ных потоков обслуживать долг. Следовательно, сам по себе анализ соотношения

"долг/собственный капитал" может вводить в заблуждение. Вот почему анализ

абсолютной величины и стабильности денежных потоков по отношению к фик-

сированным финансовым платежам так важен для определения подходящего

комплекса финансирования фирмы.

Другие методы анализа комплекса

финансирования бизнеса

Сравнение пропорций структуры капитала

Структура капитала (capital structure)

Комплекс (или долевой состав) постоянного долгосрочного финансирования биз-

неса фирмы, представленный облигациями, привилегированными и обыкновенными

акциями.

Еще один метод анализа и поиска подходящего комплекса финансирования

для компании заключается в оценке структуры капитала (capital structure)

других компаний, характеризующихся примерно одинаковым деловым риском.

Компании, используемые для такого сравнения, чаще всего работают в одной

отрасли. Если фирма рассматривает возможность использования структуры ка-

754 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

питала, существенно отличающейся от принятой в большинстве подобных ей

компаний, она может оказаться "белой вороной" в своем бизнесе. Мы вовсе не

хотим сказать, что эта фирма ошиблась в выборе структуры капитала. Просто

другие компании, действующие в той же отрасли, могут оказаться чересчур кон-

сервативными в своем отношении к использованию долгового финансирования.

Оптимальная структура капитала для всех компаний в данной отрасли может

требовать более высокого соотношения "долг/собственный капитал", чем фак-

тически наблюдается в среднем по этой отрасли. Таким образом, использование

фирмой более высокой доли долга, чем в среднем по отрасли, может оказаться

вполне оправданным. Если финансовый "рычаг" фирмы значительно "выби-

вается из общей колеи" в ту или иную сторону, значит, у нее должны быть для

этого веские основания, понятные финансовым аналитикам, поскольку они и

кредиторы, как правило, оценивают компании в сопоставлении с соответствую-

щими отраслевыми показателями.

В использовании финансового "рычага" в разных фирмах наблюдаются зна-

чительные колебания. Однако этот разброс удается в значительной мере сокра-

тить, если классифицировать фирмы по их отраслевой принадлежности, по-

скольку компании из одной отрасли, как правило, группируются по относитель-

ной величине используемого ими долга. Ниже приведена таблица, в которой

указаны коэффициенты "долг/чистая стоимость компании" за последнее время.

Отрасль Соотношение "долг/чистая

стоимость компании"

Оптические приборы и линзы (производство) 1,2

Фармацевтические препараты (производство) 1,2

Предприятия по упаковке мясных продуктов

1,8

(производство)

Электронные компоненты (производство) 1,8

Ковры и ковровые дорожки (производство) 1,9

Деревянная мебель для кухни (производство)

2,9

Автозаправочные станции (розничная торговля) 3,2

Генеральные подрядчики (дома, рассчитанные на 5,0

проживание одной семьи)

В то время как изготовители оптических приборов и производители лекар-

ственных препаратов слабо используют финансовый "рычаг", генеральные

строительные подрядчики широко применяют долг в финансировании своего

бизнеса. Поэтому, сравнивая структуру капитала, необходимо проанализиро-

вать этот показатель у других компаний, действующих в той же отрасли.

Иными словами, яблоки нужно сравнивать с яблоками, а не с апельсинами.

Мнения финансовых аналитиков и кредиторов

Руководству фирмы бывает полезно пообщаться с финансовыми аналитика-

ми, институциональными инвесторами и руководством инвестиционных бан-

ков, выяснив их точку зрения на оптимальную величину финансового "рычага".

Глава 16. Операционный и финансовый "рычаги" 755

Эти аналитики знакомы с показателями многих компаний. Их работа и заклю-

чается в том, чтобы предоставлять своим клиентам квалифицированные кон-

сультации. С другой стороны, их мнение оказывает значительное влияние на

финансовый рынок. Их суждения, касающиеся оценки рынком финансового

"рычага", могут оказаться чрезвычайно ценными. Точно так же руководство

фирмы может обратиться к кредиторам, консультация с которыми позволит по-

нять, какая величина долга по силам фирме и когда следует ожидать повышения

стоимости займа. В конце концов, исходя из прошлого опыта у руководства

компании может выработаться собственное "чутье" на то, что будет происходить

с рыночной ценой ее акций в ответ на использование ею долга.

Рейтинги ценных бумаг

Финансовый руководитель должен учитывать влияние того или иного ва-

рианта финансирования своего бизнеса на рейтинг ценных бумаг компании.

Когда компания выпускает в обращение облигации или привилегированные

акции для широкого круга инвесторов (в отличие от займов у таких частных

кредиторов, как банки), рейтинг этих ценных бумаг должен быть оценен од-

ной или несколькими рейтинговыми службами. Крупнейшими рейтинговыми

агентствами являются Moody's Investors Service и Standard & Poor's. Эмитент

нового выпуска корпоративных ценных бумаг заключает договор с агентством

на оценку качества своего выпуска, а также на постоянное обновление рейтин-

га на протяжении жизненного цикла последнего. За свои услуги агентство по-

лучает определенный гонорар. Кроме того, оно взимает плату с подписчиков,

получающих публикации рейтингов. В то время как присвоение рейтинга но-

вому выпуску отражает положение на текущий момент, изменения в рейтин-

гах уже существующих ценных бумаг, как правило, несколько отстают от со-

бытий, их вызывающих.

Оба указанных агентства используют одинаковую буквенную классифика-

цию. Рейтинги, применяемые агентствами Moody's Investors Service и Standard

& Poor's, а также их краткие описания приведены в табл. 16.5. В своих рейтин-

гах агентства пытаются ранжировать выпуски ценных бумаг в порядке веро-

ятностей их возможного дефолта. Самые надежные ценные бумаги, риск де-

фолта которых пренебрежимо мал, получают рейтинг "три А".

Кредитные рейтинги в четырех высших категориях (для Moody's — от Ааа

до Ваа; для Standard & Poor's — от AAA до ВВВ) присваиваются "ценным бу-

магам инвестиционного уровня" (или "ценным бумагам, рекомендуемым для

покупки инвесторам") — investment grade quality. Ценные бумаги, рейтинги

которых оказываются ниже четырех высших категорий, относятся к так назы-

ваемому "спекулятивному классу" (speculative grade). Рейтинги, присваивае-

мые этими агентствами, получили широкое признание и используются раз-

личными государственными регуляторными агентствами в качестве меры

риска дефолта. Фактически многие инвесторы просто принимают эти рейтин-

ги на веру, не предпринимая собственных исследований риска дефолта.

756 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Таблица 16.5. Кредитные рейтинги, присваиваемые инвестиционными

агентствами

Moody's Investors Service

Standard & Poor's

Ааа

Наивысшее качество

AAA

Наивысшее качество

Аа Высокое качество

АА

Высокое качество

А Качество выше среднего

А Качество выше среднего

Ваа

Среднее качество

ВВВ

Среднее качество

Ва

Присущи спекулятивные элементы

ВВ

Спекулятивные

В Обычно отсутствуют характеристики

желательных инвестиций

В

Чрезвычайно спекулятивные

Саа

Плохое положение; может

находиться в состоянии дефолта

ССС-СС

Откровенно спекулятивные

Са

Чрезвычайно спекулятивные;

нередко в состоянии дефолта

С

Зарезервирован для доход-

ных облигаций, проценты по

которым не выплачиваются

С Низший класс

D

В состоянии дефолта

Примечание. Четыре высшие категории обозначают "ценные бумаги инвестиционного уровня"; ка-

тегории, расположенные ниже пунктирной линии, обозначают ценные бумаги ниже инвестиционно-

го уровня.

Назначая новому выпуску ценных бумаг тот или иной рейтинг, рейтинго-

вые агентства учитывают целый ряд показателей: уровни и тенденции в ко-

эффициентах ликвидности, долга, доходности и покрытия; деловой риск фир-

мы (как прошлый, так и ожидаемый); текущие и вероятные будущие потреб-

ности в капитале; конкретные особенности, связанные с выпущенным в

обращение финансовым инструментом; и, возможно, самое главное — способ-

ность денежных потоков фирмы обслуживать выплату процентов и основной

суммы долга. Если планируется выпуск в широкое обращение какой-либо

ценной бумаги, при определении оптимальной величины финансового

"рычага" финансовый руководитель обязательно должен учитывать соответ-

ствующий кредитный рейтинг. Если принятие на себя дополнительного дол-

гового обязательства снижает кредитный рейтинг фирмы с инвестиционного

уровня до спекулятивного (делая соответствующие ценные бумаги неподхо-

дящими для вложения капитала со стороны многих институциональных инве-

сторов), финансовый руководитель, принимая то или иное решение, должен

учитывать данное обстоятельство.

Итак, мы убедились в том, что изменчивость объемов продаж и производст-

венных издержек, в сочетании с операционным "рычагом", оказывает влияние

на изменчивость операционной прибыли и, следовательно, деловой риск фирмы.

Помимо навлечения на себя делового риска, большинство фирм подвергает себя

Глава 16. Операционный и финансовый "рычаги" 757

определенному финансовому риску, используя — в той или иной степени — фи-

нансовый "рычаг". Большую часть этой главы мы посвятили исследованию ме-

тодов анализа, позволяющих ответить на следующий важный вопрос: какова оп-

тимальная величина финансового "рычага" для компании с учетом ее делового

риска? Изученные нами методы включают выполнение анализа в рамках коэф-

фициентов EBIT-EPS, оценку способности денежных потоков фирмы обслу-

живать постоянные финансовые платежи, сопоставление со структурой капита-

ла других компаний, характеризующихся одинаковым деловым риском, опрос

финансовых аналитиков и кредиторов, а также оценку влияния решения, ка-

сающегося финансового "рычага", на рейтинг ценных бумаг фирмы. Помимо

информации, которую можно получить с помощью перечисленных методов,

финансовому руководителю может понадобиться информация об изменении

издержек на выплату процентов в зависимости от величины долга. Большое

значение имеет и график выплат по долговым обязательствам, однако этот во-

прос мы рассмотрим в одной из последующих глав. В данном случае нас интере-

сует лишь принципиальный вопрос, касающийся оптимальной величины фи-

нансового "рычага", который собирается использовать фирма. Все перечислен-

ные нами виды анализа должны выполняться в концептуальных рамках,

представленных в следующей главе.

Выделить и определить влияние, которое финансовый "рычаг" оказывает на

стоимость обыкновенных акций фирмы бывает не так-то просто. Тем не менее,

выполнив различные виды анализа, финансовый руководитель должен суметь

выбрать подходящую для своей фирмы (по крайней мере в определенном диа-

пазоне) структуру капитала. Разумеется, окончательное решение будет в какой-

то степени субъективным, но оно должно основываться на всей совокупности

информации, доступной руководителю. Только так руководство фирмы может

обеспечить структуру капитала, наиболее подходящую для конкретной ситуа-

ции, — структуру, которая должна максимизировать рыночную цену обыкно-

венных акций компании.

• Рычагом называется использование расходов компании постоянного раз-

мера с целью усилить (как бы за счет "рычага") свою доходность. Операци-

онный "рычаг" образуется за счет постоянных операционных затрат, свя-

занных с производством товаров, тогда как финансовый "рычаг" — за счет

наличия постоянных издержек финансирования (в частности, процентов

по облигации). Оба типа "рычага" оказывают влияние на уровень и измен-

чивость посленалоговой прибыли фирмы и, следовательно, на ее суммар-

ный риск и доходность.

• Взаимосвязь между совокупными операционными издержками и сово-

купным доходом можно изучать с помощью графика безубыточности, ко-

торый отражает взаимосвязь между совокупным доходом, совокупными

операционными издержками и операционной прибылью при различных

уровнях производства и продаж.

758 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

• Точка безубыточности представляет собой объем продаж, который требу-

ется для уравнивания совокупного дохода и совокупных издержек. Этот

объем продаж можно указывать в количестве единиц проданной продук-

ции или в денежном выражении.

• Количественная мера чувствительности операционной прибыли фирмы к

изменению объема продаж ее продукции называется силой операционного

"рычага" (DOL). DOL фирмы при определенном уровне производства

(или продаж) продукции представляет собой процентное изменение опе-

рационной прибыли по отношению к процентному изменению производ-

ства (или продаж) продукции, которое вызывает это изменение прибыли.

Чем ближе к своей точке безубыточности работает фирма, тем выше абсо-

лютное значение ее DOL.

• Сила операционного "рычага" представляет собой лишь одну составляю-

щую суммарного делового риска фирмы. Другими важными факторами,

сказывающимися на уровне делового риска фирмы, является изменчи-

вость (или неопределенность) объемов продаж продукции и производст-

венных затрат. Сила операционного "рычага" фирмы усиливает влияние

всех остальных факторов на изменчивость операционной прибыли.

• Использование финансового "рычага" — последний из двух этапов про-

цесса "усиления" прибыли. На первом этапе за счет операционного

"рычага" фирмы происходит пропорционально больший прирост прибыли

по сравнению с приростом объема продаж. На втором этапе можно вос-

пользоваться финансовым "рычагом" для дальнейшего усиления влияния

любых итоговых изменений операционной прибыли на изменения вели-

чины прибыли на одну акцию.

• Анализ безубыточности (или безразличия) в рамках коэффициентов EBIT-

EPS служит для изучения влияния различных вариантов финансирования

на величину прибыли на одну акцию. Точка безубыточности — это такой

уровень EBIT, при котором EPS одинакова для нескольких вариантов фи-

нансирования. Чем выше ожидаемый уровень EBIT (считается, что он на-

ходится выше точки безразличия), тем обоснованнее применение долгово-

го финансирования (при прочих равных условиях). Кроме того, финансо-

вый руководитель должен оценить вероятность того, что будущие

значения EBIT могут оказаться ниже точки безразличия.

• Количественная мера чувствительности изменения EPS фирмы к изменению

ее операционной прибыли называется силой финансового "рычага" (DEL). DFL

фирмы при определенном уровне операционной прибыли представляет собой

процентное изменение величины EPS по отношению к процентному измене-

нию операционной прибыли, которое вызывает это изменение величины при-

были на акцию.

• Финансовый риск включает как риск возможного банкротства, так и до-

полнительную изменчивость EPS, обусловленных использованием фи-

нансового "рычага".

• Когда финансовый "рычаг" применяется в сочетании с операционным

"рычагом", полученный результат называется совокупным (или комбини-

Глава 16. Операционный и финансовый "рычаги"

759

рованным) "рычагом". Количественная мера совокупной чувствительности

изменения величины прибыли на акцию фирмы к изменению объема про-

даж ее продукции называется силой совокупного "рычага" (DTL). DTL

фирмы при определенном уровне производства (или продаж) продукции

равняется процентному изменению величины прибыли на акцию по от-

ношению к процентному изменению объемов производства (или продаж)

продукции, которое вызывает это изменение величины прибыли на акцию.

Когда требуется определить подходящий финансовый "рычаг" для фирмы, не-

обходимо оценить способность денежных потоков фирмы обслуживать долг.

Долговой потенциал компании можно оценить, проанализировав коэффици-

енты покрытия и вероятность банкротства при различных уровнях долга.

К другим методам анализа подходящего комплекса финансирования для

компании относятся сравнение со структурой капитала других компаний,

характеризующихся таким же деловым риском, опрос финансовых анали-

тиков и кредиторов, а также оценка влияния решения, касающегося при-

менения финансового "рычага", на рейтинг ценных бумаг фирмы. Выби-

рая подходящую структуру капитала для фирмы, необходимо учитывать

все эти факторы. Кроме того, это решение должно приниматься на основе

определенных концепций, связанных с оценкой стоимости. Эти концеп-

ции рассматриваются в следующей главе.

Вопросы

1. Дайте определение операционного "рычага" и силы операцион-

ного "рычага" (DOL). Как они связаны между собой?

2. Классифицируйте следующие краткосрочные операционные

издержки как 1) типично постоянные или 2) типично перемен-

ные. Какие издержки, по усмотрению руководства компании,

могут считаться переменными? Являются ли какие-либо из

этих издержек фиксированными в долгосрочном плане?

a) Страхование d) НИОКР g) Амортизация

b) Оплата е) Реклама h) Техобслуживание

производственных рабочих и ремонт

c) Убытки от безнадежного f) Сырье

долга

3. Каким будет влияние на точку операционной безубыточности

фирмы следующих отдельных изменений?

a) Увеличение продажной цены.

b) Увеличение минимальной заработной платы служащим фирмы.

c) Переход от равномерного метода амортизации к методу ус-

коренной амортизации.

d) Повышение объемов продаж.

e) Либерализация кредитной политики для клиентов фирмы.

760 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

4. Существуют ли безрисковые фирмы?

5. Ваш приятель Жак Простак высказывает следующее предполо-

жение: "Для фирм с высокими постоянными операционными

издержками характерны резкие колебания операционной при-

были при любом заданном изменении объемов продаж". Со-

гласны ли вы с этим утверждением? Ответ поясните.

6. У фирмы может быть большая сила операционного "рычага"

(DOL) и при этом низкий деловой риск. Почему? Аналогично

у фирмы может быть низкая DOL и при этом высокий деловой

риск. Почему?

7. Дайте определение финансового "рычага" и силы финансового

"рычага" (DFL). Как они связаны между собой?

8. Обсудите сходства и различия между финансовым "рычагом"

и операционным "рычагом".

9. Возможен ли количественный анализ концепции финансового

"рычага"? Ответ поясните.

10. Из графика EBIT-EPS следует: чем выше долговая составляющая

в комплексе финансирования, тем выше EPS при любом уровне

EBIT, превышающем точку безразличия. Почему фирмы иногда

предпочитают варианты финансирования, которые не максимизи-

руют EPS?

11. Почему процент долгового финансирования у электроэнергетиче-

ской компании выше, чем у типичной производственной фирмы?

12. Можно ли считать соотношение "долг/собственный капитал"

приемлемой характеристикой финансового риска, под которым

подразумевается способность компании генерировать денежные

потоки для обслуживания долга? Ответ поясните.

13. Как может компания практически определить, не является ли ее

долг чересчур большим? (Или, наоборот, чересчур малым?)

14. Как можно использовать коэффициенты покрытия, чтобы опре-

делить подходящую для фирмы величину долга? Присущи ли

какие-то недостатки использованию этих коэффициентов?

15. Почему бы при использовании финансового "рычага" просто не

повышать его до тех пор, пока фирма в состоянии зарабатывать за

счет обеспечиваемых таким способом денежных средств больше,

чем они стоят? Разве величина прибыли на одну акцию при этом

не увеличится?

16. Опишите, как компания могла бы определить свой долговой по-

тенциал путем повышения своего долга — гипотетически — до

тех пор, пока вероятность исчерпания денежных средств не дос-

тигла бы некоторого "порога неприемлемости".

17. Какое влияние рейтинг ценных бумаг компании может оказы-

вать на решения, касающиеся структуры ее капитала?