Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава

16.

Операционный

и

финансовый "рычаги"

731

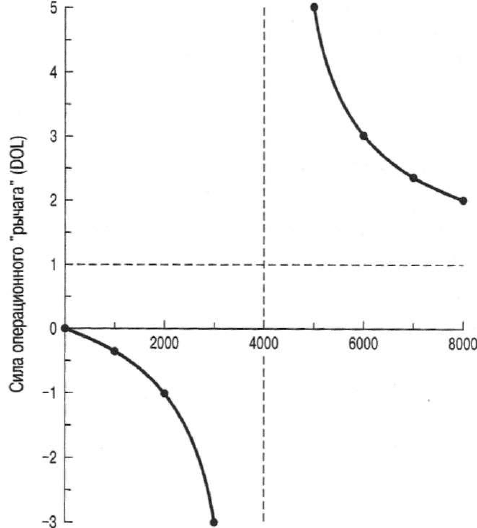

Обратите внимание: после того как объем производства вырос с 5000 до

6000 штук, сила операционного "рычага" снизилась с 5 до 3. Таким образом,

чем дальше объем производства от точки безубыточности, тем ниже сила

операционного "рычага". Насколько близко к своей точке безубыточности

(не к своей абсолютной или относительной величине постоянных операци-

онных издержек!) действует фирма, настолько и высока чувствительность ее

операционной прибыли к изменениям объемов производства и продажи.

ВОПРОС—ОТВЕТ

Что на самом деле означает выражение

"DOL-JOO^ =

5"?

Это выражение означает, что 1%-ное изменение объемов продаж по отно-

шению к объему продаж, равному 5000 штук, приводит к 5%-ному измене-

нию EBIT. Фактически любой прирост объемов продаж по отношению

к объему продаж, равному 5000 штук, приводит к пятикратному приросту

EBIT.

Например, 3%-ное снижение объемов продаж обусловливает 15%-ное

снижение EBIT, тогда как 4%-ное повышение — 20%-ное его увеличение.

DOL и точка безубыточности

В табл. 16.2 представлена операционная прибыль и сила операционного

"рычага" для различных объемов производства (и продаж). Видно, что чем

больше мы удаляемся от точки безубыточности фирмы, тем большей оказыва-

ется абсолютная величина ее операционной прибыли (или убытка) и тем

меньше относительная чувствительность операционной прибыли к изменени-

ям объемов производства (и продаж), выраженная в DOL. На рис. 16.1 мы

продемонстрировали линейную взаимосвязь между операционной прибылью

и объемами производства (продаж). Эта линейная взаимосвязь называется

графиком безубыточности. На рис. 16.2 показана явно нелинейная взаимосвязь

между DOL и объемами производства (продаж).

При наличии линейной, стабильной зависимости издержек и доходов

фирмы, которую мы рассматриваем в качестве примера, нетрудно заметить,

что DOL стремится к положительной (или отрицательной) бесконечности

по мере того, как объем продаж приближается к точке безубыточности свер-

ху (или снизу) от этой точки. DOL стремится к 1 по мере того, как объем

продаж, повышаясь, все больше удаляется от точки безубыточности. Это

свидетельствует о том, что эффект "усиления" операционной прибыли, вы-

званный наличием постоянных операционных издержек, постепенно снижа-

ется. В итоге, по мере того как объемы продаж все больше удаляются от точ-

ки безубыточности, этот эффект сводится к простому соотношению "1 к 1".

Из рис. 16.2 следует, что даже фирмы с большими фиксированными из-

держками будут иметь низкую DOL, если они "работают" намного выше

своей точки безубыточности. Аналогичным образом фирмы с очень низкими

732 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

фиксированными издержками будут иметь высокую DOL, если они работа-

ют "вблизи" своей точки безубыточности

2

.

Таблица 16.2. Операционная прибыль и сила операционного "рычага"

при различных объемах производства (продаж) для рассматриваемой

нами фирмы

Количество произведенной

и проданной продукции (Q)

Операционная прибыль

(EBIT) (тыс. долл.)

Сила операционного

"рычага" (DOL)

0

-100 0,00

1000

-75 -0,33

2000

-50 -1,00

3000

-25 -3,00

QBE = 4000 0

Бесконечность

5000

25 5,00

6000

50

3,00

7000

75

2,33

8000

100 2,00

ВОПРОС-ОТВЕТ

Зачем финансовому директору знать DOL своей фирмы?

Руководителю будет известно заранее, как повлияют возможные измене-

ния объемов продаж продукции на операционную прибыль его фирмы.

Располагая такой упреждающей информацией, руководство фирмы может

поинять решение о соответствующем изменении своей политики в области

сбыта и/или структуре затрат. Как правило, фирмы избегают работать в ус-

ловиях высокой силы операционного "рычага", поскольку в этом случае

даже небольшое снижение объемов продаж может обернуться операци-

онными убытками,

2

График, показанный на рис. 16.2, представляет собой прямоугольную гиперболу с асимп-

тотами Q = Q

BE

и DOL=1. Все фирмы, имеющие стабильную, линейную структуру затрат,

будут характеризоваться примерно одинаковыми графиками, при этом график каждой

фирмы будет центрирован по отношению к соответствующей точке безубыточности. Вы-

черчивание зависимости DOL от объемов продаж в денежном выражении (а не в единицах

проданной продукции) приводит к примерно такому же результату.

Интересно отметить, что можно было бы начертить "стандартный" график, пригодный для

всех фирм, если построить зависимость DOL от Q/Qij

E

или S/S

BE

— т.е. зависимость DOL от

относительной близости к точке безубыточности. (Авторы настоящей книги благодарят

профессора Джеймса Галопа за это уточнение, а также за другие полезные замечания, касаю-

щиеся "рычага".) В этом случае интерпретация заключается в том, что относительная бли-

зость фирмы к своей точке безубыточности определяет ее DOL. Кроме того, все фирмы,

"работающие" на одинаковом относительном расстоянии от своей точки безубыточности

(например, 1,50в

Е

или 1,5S

BB

), характеризуются одинаковыми значениячи DOL.

Глава 16. Операционный и финансовый "рычаги" 733

Количество произведенной и проданной продукции (Q)

Рис. 162. График зависимости DOL от объема произведенной

и проданной продукции. Из него следует, что близость к точке без-

убыточности означает более высокую чувствительность операци-

онной прибыли к изменениям объемов производства и продаж

DOL и деловой риск

Деловой риск (business risk)

Неопределенность, органически присущая бизнесу фирмы. Ее влияние проявляется

в изменчивости операционной прибыли (EBIT) фирмы.

Важно отметить, что сила операционного "рычага" — это лишь один ком-

понент общего делового

риска

(business

risk) фирмы. Другими важными фак-

торами, обусловливающими повышение делового риска, являются изменчи-

вость или неопределенность объемов продаж и издержек производства. Сила

операционного "рычага" фирмы усиливает влияние этих факторов на измен-

чивость ее операционной прибыли (EBIT). Однако сама по себе сила операци-

онного "рычага" не служит источником такой изменчивости. Высокое значе-

ние DOL практически ничего не значит, если фирма поддерживает постоян-

ный уровень продаж и постоянную структуру затрат. Точно так же было бы

ошибкой рассматривать силу операционного "рычага" фирмы как синоним ее

делового риска. Однако из-за неизбежной изменчивости объемов продаж и

производственных издержек сила операционного "рычага" будет усиливать

734 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

изменчивость операционной прибыли и, следовательно, деловой риск фирмы.

Таким образом, силу операционного "рычага" следует рассматривать как меру

"потенциального риска", который превращается в "реальный риск" только при

наличии изменчивости объемов продаж и производственных издержек.

ВОПРОС-ОТВЕТ

Теперь, когда вы уже значительно лучше понимаете сущность DOL, можно

ли сказать— исходя лишь из информации, содержащейся в разделе А

табл. 16.1, — какая из фирм (F, V или 2F) окажется наиболее чувствитель-

ной к прогнозируемому 50%-ному увеличению объемов продаж в сле-

дующем году?

Ответить на этот вопрос довольно просто, Для этого нужно вычислить DOL

для каждой фирмы, воспользовавшись формулой [(EBIT + FO/EBIT), а затем

выбрать фирму с наибольшим значением DOL,

л с г,™ $1000+$7000 Q

ФИрМа hi

и{

^Чо

«Я

А

олларов от продажи = ^ППП

=

л \/ г,™ $2000+ $2000

0

Фирма V: ООЦ

:оаодолларовотпродажи

= = 2

Фирма 2F ВОЦ

9тАОЛларовогпрОАажи

= = 6,6

$2000

;2500+$14 0с:

$2500

Фирма F, DOL которой равняется 8, наиболее чувствительна к наличию

операционного "рычага". Именно поэтому 50%-ное повышение объемов

продаж в следующем году приведет к 400%-ному (8 х 50%) увеличению

операционной прибыли.

Финансовый "рычаг"

Финансовый "рычаг" связан с использованием таких источников финанси-

рования, плата за которые постоянна. Интересно отметить, что финансовый

"рычаг" применяется по усмотрению руководства; что же касается операцион-

ного "рычага", то он не всегда может использоваться по выбору. Величина

операционного "рычага" фирмы иногда диктуется условиями ее производства.

Например, путем значительных инвестиций в здания и оборудование стале-

литейный завод может обеспечить себе достаточно весомый компонент посто-

янных операционных издержек, состоящий из амортизации. В то же время

финансовый "рычаг" всегда применяется по усмотрению руководства. От

фирмы вообще не требуется, чтобы она финансировала свои инвестиции с по-

мощью долгосрочного займа или привилегированных акций. Вместо этого

компании могут финансировать операции и капитальные расходы из внут-

ренних источников и путем эмиссии обыкновенных акций. Тем не менее редко

можно встретить фирму, которая не использовала бы финансовый "рычаг".

Чем же объясняется столь активное применение финансового "рычага"?

Глава 16. Операционный и финансовый "рычаги" 735

Фирмы используют финансовый "рычаг" в надежде повысить доходы держа-

телей обыкновенных акций. О благоприятном, или положительном, "рычаге"

можно говорить в тех случаях, когда фирма использует денежные средства, пла-

та за которые (их стоимость) постоянна (денежные средства, полученные путем

эмиссии облигаций с фиксированной процентной ставкой или привилегирован-

ных акций с постоянной ставкой дивидендов), чтобы заработать больше, чем по-

стоянная стоимость (для фирмы это постоянные издержки на финансирование. —

Примеч. ред.) финансирования. В данном случае прибыль, остающаяся после

компенсации фиксированной стоимости финансирования, принадлежит держа-

телям обыкновенных акций. О неблагоприятном, или отрицательном, "рычаге"

можно говорить в тех случаях, когда фирма не в состоянии заработать средства,

необходимые для компенсации постоянной стоимости финансирования. О бла-

гоприятности финансового "рычага" (или, как это иногда называется, "trading on

the equity") можно судить по тому влиянию, которое он оказывает на величину

EPS. В сущности, использование финансового "рычага" — это второй из двух

этапов в процессе "усиления прибыли". На первом этапе операционный "рычаг"

усиливает влияние изменения объемов продаж на изменения операционной

прибыли. На втором этапе финансовый директор имеет возможность

"подключить" финансовый "рычаг" для еще большего усиления влияния ре-

зультирующих изменений операционной прибыли на изменение доходности ак-

ций. В следующем разделе мы попытаемся определить взаимосвязь между при-

былью на одну акцию (earnings per share— EPS) и операционной прибылью

(earnings before interest and taxes — EBIT) при различных финансовых альтерна-

тивах и точках безразличия (indifference point) между ними.

Точка безразличия (indifference point, или EBIT-EPS indifference point)

Уровень

EBIT,

который обеспечивает одинаковые уровни

EPS

для

двух (или несколь-

ких) альтернативных структур капитала.

Анализ безубыточности (или безразличия) в рамках

коэффициентов EBIT-EPS

Анализ безубыточности в рамках коэффициентов EBIT-EPS (EBIT-EPS break-even

analysis)

Анализ влияния различных альтернативных структур финансирования на величину

прибыли на одну акцию. Точка безубыточности соответствует такому уровню

EBIT,

при

котором EPS одинакова для двух (или нескольких) альтернативных структур капитала.

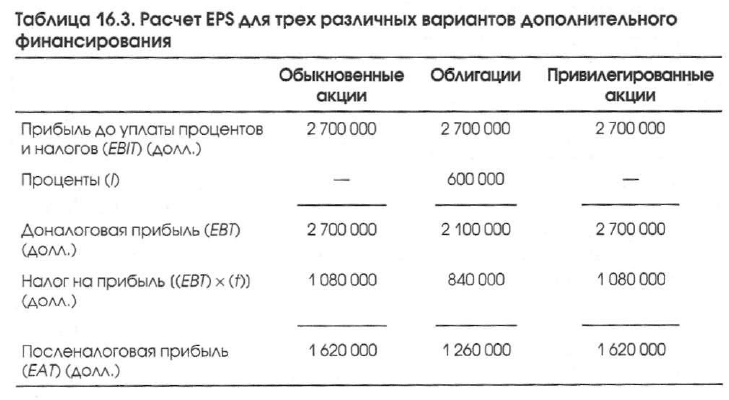

Вычисление величины прибыли на одну акцию. Чтобы проиллюстрировать

анализ безубыточности в рамках коэффициентов EBIT-EPS (EBIT-EPS

break-even analysis) для финансового "рычага", допустим, что Cherokee Tire

Company с долгосрочным финансированием в 10 млн. долл. и капиталом, со-

стоящим исключительно из обыкновенных акций, планирует привлечь еще

5 млн. долл. для расширения производства на основе одного из трех возможных

планов финансирования. Компания может обеспечить дополнительное финан-

сирование с помощью нового выпуска, во-первых, обыкновенных акций, во-

вторых, облигаций с процентной ставкой, равной 12%, или, в-третьих, привиле-

736 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

тированных акций с выплатой 11% дивидендов. Приведенная ежегодная при-

быль до уплаты процентов и налогов (EBIT) составляет 1,5 млн. долл., но в ре-

зультате планируемого расширения производства может подняться до 2,7 млн.

долл. Ставка подоходного налога равняется 40%; в настоящее время в обраще-

нии находятся 200 тысяч обыкновенных акций. По условиям первого варианта

финансирования обыкновенные акции могут продаваться по цене 50 долл. за

акцию, что означает дополнительный выпуск 100 тысяч обыкновенных акций.

Чтобы определить точки безубыточности (или безразличия) в рамках ко-

эффициентов EBIT-EPS для различных альтернатив финансирования, преж-

де всего, вычислим величину прибыли на одну акцию, EPS, для некоторого ги-

потетического уровня EBIT с помощью формулы

где / — ежегодно выплачиваемые проценты;

PD — ежегодно выплачиваемые дивиденды на привилегированные акции;

t — корпоративная налоговая ставка;

NS — количество находящихся в обращении обыкновенных акций.

Допустим, мы хотим узнать величину прибыли на одну акцию для каждого из

трех альтернативных планов дополнительного финансирования, если EBIT рав-

няется 2,7 млн. долл. Соответствующие вычисления представлены в табл. 16.3.

Обратите внимание, что проценты по займу выплачиваются из прибыли, с кото-

рой не уплачены налоги, тогда как дивиденды на привилегированные акции вы-

плачиваются с прибыли уже после уплаты налогов. В результате прибыль, на-

правляемая держателям обыкновенных акций (earnings available to common share-

holders — EACS), оказывается выше в случае "долгового" варианта, чем в случае

варианта с использованием привилегированных акций, несмотря на то что про-

центная ставка по долгу выше, чем ставка, по которой выплачиваются дивиденды

на привилегированные акции.

Таблица 16.3. Расчет EPS для трех различных вариантов дополнительного

финансирования

EPS =

(EBIT-I)(l-t)-PD

NS

(16.10)

Глава 16. Операционный и финансовый "рычаги" 737

Окончание табл. 16.3

Обыкновенные

акции

Облигации

Привилегированные

акции

Дивиденды на привилегиро

ванные акции (PD)

— — 550 000

Прибыль, направляемая

держателям обыкновенных

акций (F/ACS) (долл.)

1620000

1

260 000

1 070

000

Количество обыкновенных

акций, находящихся в обра

щении (NS)

300000

200 000

200000

Величина прибыли на одну

акцию (EPS) (долл.)

5,40

6,30

5,35

График EBITEPS. Ha основе информации, представленной в табл. 16.3,

можно построить график безубыточности EBITEPS (EBITEPS breakeven

chart), подобный тому, который мы строили для операционного "рычага". По го

ризонтальной оси откладываются значения прибыли до уплаты процентов и на

логов, а по вертикальной — величина прибыли на одну акцию. Для каждого ва

рианта финансирования мы должны получить прямую линию, которая отража

ет EPS для всех возможных уровней EBIT. Поскольку для построения прямой

линии достаточно определить две ее точки, нам потребуются по две точки для

каждого варианта финансирования. Первая соответствует EPS, вычисленной

для некоторого гипотетического уровня EBIT. Из табл. 16.3 следует, что для

ожидаемого уровня EBIT, соответствующего 2,7 млн. долл., различные вариан

ты финансирования (обыкновенные акции, долг и привилегированные акции)

обеспечивают такие величины EPS: 5,40, 6,30 и 5,35 долл. Нам остается лишь

определить положения соответствующих этим величинам точек для уровня

EBIT, равного 2,7 млн. долл. С "технической" точки зрения для нас совершенно

не важно, какой именно конкретный гипотетический уровень EBIT мы выберем

для вычисления EPS. Тем не менее с точки зрения "здравого смысла" следует

взять наиболее вероятный, т.е. ожидаемый, уровень EBIT.

Вторая точка — выбор которой определяется в первую очередь удобством ее

вычисления — это точка, в которой EPS равняется нулю. Она соответствует тако

му уровню EBIT, который обеспечивает покрытие всех постоянных издержек фи

нансирования для конкретного плана финансирования (откладывается по гори

зонтальной оси). Чтобы определить точку пересечения с горизонтальной осью для

каждого из вариантов финансирования, можно воспользоваться уравнени

ем (16.10). Для этого достаточно приравнять к нулю числитель правой части урав

нения и решить получившееся уравнение относительно EBIT. Для варианта фи

нансирования с помощью обыкновенных акций получаем следующий результат:

0 = (EBITI)(lt)PD (16.11)

= (£ЖГ0)(10,40)0

= (ЕВ/Г)(0,60)

EBIT = 0 /(0,60) = 0

738 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Обратите внимание на отсутствие каких бы то ни было постоянных издер

жек финансирования (как для старого, так и для нового финансирования).

Следовательно, EPS равняется нулю при нулевом значении EBIT

3

. Для долго

вого варианта финансирования получаем выражение

0 = (EBITI)(lt)PD

= (EBIT $600 000)(1 0,40) 0

= (£ЖГ)(0,60)$360 000

EBIT = $360 000/(0,60) = $600 000.

Таким образом, посленалоговая сумма выплачиваемых процентов, делен

ная на разность 1 и ставки налога, дает нам значение EBIT, обеспечивающее

покрытие выплаты этих процентов. Для покрытия выплаты процентов нам

требуются 600 тыс. долл., поэтому 600 тыс. долл. определяют точку пересече

ния с горизонтальной осью. Наконец, для варианта финансирования с помо

щью привилегированных акций получаем такой результат:

0 = (EBITI)(lt)PD

= (EBIT 0)(1 0,40) $550 000

= (£Я/Г)(0,60)$550 000

EBIT = $550 000/(0,60) = $916 667.

Чтобы получить уровень EBIT, необходимый для покрытия издержек на вы

плату дивидендов, мы делим совокупные годовые дивиденды от привилегиро

ванных акций на разность 1 и налоговой ставки. Таким образом, для покрытия

550 тыс. долл. в виде дивидендов на привилегированные акции нам потребуется

916 667 долл. в EBIT (предполагается, что ставка налога равняется 40%). В этом

случае дивиденды на привилегированные акции также начисляются на после

налоговой основе, поэтому для их покрытия из доналоговой прибыли требуется

большая сумма, чем для покрытия выплаты процентов. Определив точки пере

сечения с горизонтальной осью и величины прибыли на одну акцию для некото

рого гипотетического уровня EBIT (например, "ожидаемого" уровня EBIT), мы

получим прямую линию для каждой совокупности точек. График безубыточно

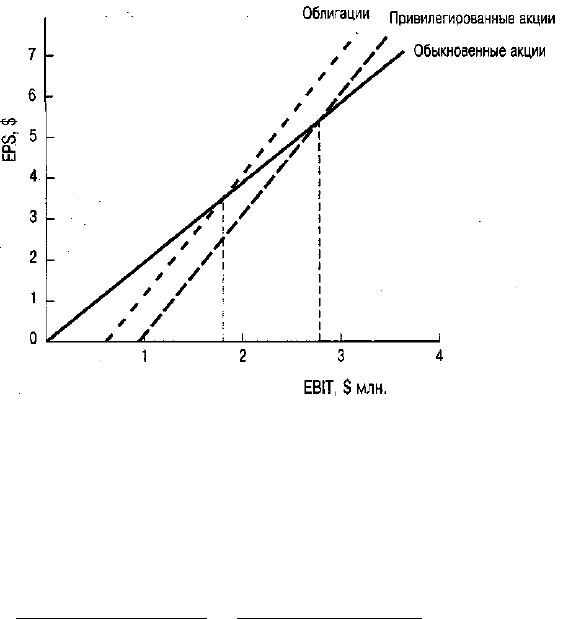

сти (или безразличия) для Cherokee Tire Company показан на рис. 16.3.

Из рис. 16.3 видно, что точка безразличия EPS между вариантами дополни

тельного финансирования на основе облигаций и обыкновенных акций равняет

ся 1,8 млн. долл. EBIT

4

. Если величина EBIT оказывается ниже этой точки, то

Если какаято часть финансирования фирмы до расширения производства включала посто

янные затраты, то точка пересечения с горизонтальной осью для варианта финансирования с

помощью обыкновенных акций не была бы нулевой. То, что мы получили нулевое значение для

EBIT, объясняется лишь тем, что как I, так и PD в уравнении (6.11) равняются нулю.

Фактически величину EBIT, равную 1,8 млн. долл., правильнее было бы называть "точкой

безубыточности", а не "точкой безразличия". Ведь финансовому руководителю на самом де

ле не безразлично, какой из двух вариантов плана финансирования будет использован на

данном уровне EBIT. Несмотря на то что оба плана действительно обеспечивают один и

тот же уровень EPS при EBIT, равной 1,8 млн. долл., они не дают такого же результата,

создавая один и тот же уровень финансового риска (этот вопрос мы рассмотрим в даль

нейшем). Однако "точка безразличия" является уже устоявшимся термином анализа EBIT

EPS, поэтому мы обязаны познакомить с ним читателей.

Глава 16. Операционный и финансовый "рычаги" 739

вариант с использованием обыкновенных акций обеспечивает большую величи-

ну прибыли на одну акцию. Выше этой точки большую величину прибыли на

одну акцию обеспечивает вариант дополнительного финансирования на основе

облигаций. Точка безразличия между вариантами дополнительного финансиро-

вания на основе привилегированных акций и обыкновенных равняется 2,75 млн.

долл. EBIT. Выше этой точки большую величину прибыли на одну акцию обес-

печивает вариант дополнительного финансирования на основе привилегиро-

ванных акций. Ниже этой точки большую прибыль на одну акцию обеспечивает

вариант дополнительного финансирования на основе обыкновенных акций. Об-

ратите внимание на отсутствие точки безразличия между вариантами дополни-

тельного финансирования на основе облигаций и привилегированных акций.

Долговой вариант доминирует на всех уровнях EBIT (примерно на одинаковую

величину прибыли на одну акцию — 95 центов).

Облигации Привилегированные акции

12 3 4

EBIT, $ млн.

Рис. 16.3. График безубыточности (или безразличия) EBIT-EPS для трех

вариантов финансирования

Математическое определение точки безразличия. Точку безразличия

между двумя вариантами финансирования можно определить математически.

Сначала воспользуемся уравнением (16.10) и выразим EPS для каждого вари-

анта, а затем приравняем полученные выражения, т.е.

(EBIT

l2

-1, )(1 -1) - РД

=

(ЕВ1Т

1Л

- J

2

)(1 -1) - PD

2 (1612)

XS, NS

2

' '

где ЕВ1Т

12

— точка безразличия EBIT между двумя вариантами финансирова-

ния (в данном случае — 1 и 2);

I

v

1

2

—

годовые проценты, выплачиваемые в соответствии с вариантами фи-

нансирования 1 и 2;

PD

V

PD

2

— годовые дивиденды на привилегированные акции, выплачивае-

мые в соответствии с вариантами финансирования 1 и 2;

740 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

t — корпоративная налоговая ставка;

NS

V

NS

2

— количество обыкновенных акций, которые необходимо выпус

тить в обращение в соответствии с вариантами финансирования 1 и 2.

Допустим, что нам нужно определить точку безразличия между варианта

ми дополнительного финансирования на основе долга и обыкновенных акций

применительно к описанному выше примеру. С помощью уравнения (16.12)

получаем:

Обыкновенные акции Долг

(ЕВ1Т

12

0)(1 0,40) 0 _ (ЕВЩ

2

$600 000)(1 0,40) 0

300000 200 000

Выполнив взаимное умножение и преобразование этого уравнения, полу

чаем:

(£ЖГ

12

)(0,60)(200 000) = (ЕВЩ

2

)(0,60)

(300 000) (0,60)($600 000)(300 000)

(ЕВЩ

2

)(60 000) = $108 000 000 000

ЕВЩ

2

=$1800000.

Точка безразличия EBITEPS, в которой величина прибыли на одну акцию

одинакова для двух вариантов финансирования, соответствует 1,8 млн. долл. Ее

можно получить и графическими средствами (см. рис. 16.3). Следовательно,

точки безразличия определяют как математически, так и графически.

Влияние на риск. До сих пор в анализе EBITEPS нас интересовало лишь

то, что происходит с прибылью держателей обыкновенных акций, измеряемой

величиной EPS. Мы увидели, что если EBIT превышает 1,8 млн. долл., тогда

долговое финансирование представляется предпочтительным вариантом с точ

ки зрения величины прибыли на одну акцию. Однако из предыдущего материа

ла нам уже известно, что влияние на ожидаемую доходность — лишь одна сто

рона медали. Вторая сторона— это влияние, оказываемое финансовым

"рычагом" на риск. График EBITEPS не позволяет точно проанализировать

риск. Тем не менее определенные обобщения сделать можно. Прежде всего, фи

нансовый руководитель должен сравнить точку безразличия между двумя вари

антами финансирования, например, между долговым финансированием и фи

нансированием с помощью обыкновенных акций, с наиболее вероятным уров

нем EBIT. Чем выше ожидаемый уровень EBIT (предполагается, что он

превышает точку безразличия), тем весомее — при прочих равных условиях —

доводы в пользу долгового финансирования.

Кроме того, финансовый руководитель должен оценить вероятность сни

жения будущего уровня EBIT ниже точки безразличия. Как и раньше, нашей

оценкой ожидаемого уровня EBIT является сумма 2,2 млн. долл. Если заданы

деловой риск компании и результирующие возможные флуктуации EBIT, то

финансовый руководитель должен оценить вероятность снижения будущего

уровня EBIT ниже 1,8 млн. долл. Если эта вероятность пренебрежимо мала, то

предпочтение следует отдать долговому варианту. С другой стороны, если

EBIT в настоящее время лишь незначительно превышает точку безразличия,

а вероятность снижения его будущего уровня ниже 1,8 млн. долл. достаточно