Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

16

Операционный

и финансовый

"рычаги"

Содержание • Операционный "рычаг"

Анализ безубыточности

Сила операционного "рычага" (DOL)

DOL и точка безубыточности

DOL и деловой риск

Финансовый"рычаг"

Анализ безубыточности (или безразличия)

в рамках коэффициентов

EBIT-EPS

Сила финансового "рычага" (DFL)

DFL и финансовый риск

Совокупный "рычаг"

Сила совокупного "рычага" (DTL)

DTL и совокупный риск фирмы

Способность фирмы генерировать денежные

потоки для обслуживания долговых

обязательств

Коэффициенты покрытия

Вероятность банкротства

Другие методы анализа комплекса

финансирования бизнеса

Сравнение пропорций структуры капитала

Мнения финансовых аналитиков и кредиторов

Рейтинги ценных бумаг

Сочетание методов анализа комплекса

финансирования бизнеса

Резюме

Вопросы

• Задачи для самопроверки

• Задачи

• Решения задач для самопроверки

• Рекомендуемая литература

После изучения материала главы 16 вы должны уметь:

• дать определение операционного

и финансового "рычага" и указать причины

использования того и другого;

• вычислять точку безубыточности (для объема

продаж в натуральном и денежном выражениях);

• дать определение, вычислить и

интерпретировать значения операционного,

финансового и совокупного "рычагов" фирмы;

• понимать сущность анализа безубыточности, или

безразличия EBIT-EPS, а также строить

и интерпретировать график EBIT-EPS;

• дать определение, обсудить и измерить

"совокупный риск фирмы" и две его

составляющие: "деловой риск" и "финансовый

риск";

• понимать, какими факторами обусловливается

значение финансового "рычага", необходимого

для бизнеса фирмы.

Еще никому не удавалось жить рядом с драконом

и не обращать на него внимания.

Дж. Р. Р. Толкиен, Хоббит

Е

сли рычагом пользоваться правильно, то сила, прикладываемая на одном

его конце, усиливается на другом. Это наиболее характерная особенность

механического рычага, например обыкновенного лома. Однако в экономическом

контексте понятие рычага, или левериджа (leverage), означает использование

затрат, величина которых остается постянной, в стремлении повысить прибыль-

ность. В этой главе мы рассмотрим принципы как операционного (operating),

так и финансового (financial) рычагов. Первый объясняется наличием постоян-

ных операционных издержек, связанных с производством товаров или услуг,

а второй — наличием постоянных издержек на финансирование бизнеса (в част-

ности, процентов по долговым обязательствам). Оба типа "рычага" оказывают

влияние на уровень и изменчивость прибыли фирмы (после выплаты налогов)

и, следовательно, на ее суммарный риск и доходность.

"Рычаг" (leverage)

Использование постоянных издержек в стремлении повысить прибыльность бизнеса,

Операционный "рычаг" (operating leverage)

Использование фирмой постоянных операционных издержек,

Финансовый "рычаг" (financial leverage)

Использование фирмой средств, издержки на привлечение которых (плата за ис-

пользование) постоянны. (В Великобритании это понятие обозначается термином

gearing.)

Операционный "рычаг"

Операционный "рычаг" присутствует в тех случаях, когда у фирмы есть по-

стоянные операционные издержки — независимо от объемов производства. Ра-

зумеется, в долгосрочном плане все издержки носят переменный характер, сле-

довательно, наш анализ — краткосрочный. Мы используем постоянные опера-

ционные издержки в надежде, что соответствующий объем продаж обеспечит

получение большей прибыли, чем необходимо для покрытия всех постоянных и

переменных операционных издержек. Одним из самых показательных примеров

влияния операционного "рычага" служат авиаперевозки, где значительная часть

совокупных операционных издержек постоянна. Сверх определенного порога

безубыточной нагрузки каждый дополнительный пассажир, в сущности, пред-

ставляет для авиакомпании операционную прибыль (прибыль до уплаты про-

центов и налогов (earnings before interest and taxes — EBIT)).

724 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Важно отметить, что постоянные операционные издержки не зависят от

объемов производства. Они включают такие элементы, как амортизация зда-

ний и оборудования, страховка, часть общей платы за коммунальные услуги,

и часть управленческих расходов. С другой стороны, переменные операцион-

ные издержки непосредственно зависят от объемов производства. Они вклю-

чают стоимость сырья, оплату труда производственных рабочих, часть общей

платы за коммунальные услуги, комиссионные за прямую продажу и опреде-

ленные части общих и административных расходов.

Один интересный потенциальный эффект, вызываемый наличием посто-

янных операционных издержек (операционного "рычага"), заключается в том,

что изменение объемов продаж приводит к пропорционально большему измене-

нию операционной прибыли (или убытка). Таким образом, подобно обычному

механическому рычагу, используемому для преобразования силы в большую

силу или в перемещение на другом конце рычага (т.е. для усиления), наличие

постоянных операционных издержек приводит к тому, что некоторое про-

центное изменение объемов продаж вызывает усиленное процентное измене-

ние операционной прибыли (или убытка). (Необходимое замечание: помните,

что "рычаг" — обоюдоострый меч: он "усиливает" не только прибыли компа-

нии, но и ее убытки.)

Этот эффект "усиления" проиллюстрирован в табл. 16.1. В разделе А пред-

ставлены три разные фирмы, характеризующиеся разными величинами опе-

рационного "рычага". У фирмы F наблюдается повышенное значение посто-

янных операционных издержек (fixed costs — FC) относительно переменных

операционных издержек (variable costs — VC). Фирма V характеризуется бо-

лее высоким значением переменных издержек (в денежном выражении) по

сравнению со своими фиксированными затратами. И наконец, фирма 2F ха-

рактеризуется удвоенным значением постоянных издержек по сравнению

с фирмой F. Обратите внимание: из трех представленных здесь компаний

фирма 2F характеризуется, во-первых, наибольшим абсолютным значением

постоянных издержек (в денежном выражении) и, во-вторых, наибольшим

относительным значением постоянных издержек, представленным коэффи-

циентами ("FC/совокупные издержки") и ("FC/объем продаж").

Предполагается, что в следующем году объемы продаж в каждой из фирм

вырастут на 50%. Если не заглядывать в более отдаленное будущее, какая из

фирм, по вашему мнению, окажется самой чувствительной к указанному из-

менению объемов продаж; т.е. какая из фирм, при заданном процентном изме-

нении объемов продаж, продемонстрирует наибольшее процентное изменение

прибыли (ЕВ1Т)? (Большинство готовы отдать предпочтение фирме 2F, по-

скольку она характеризуется либо наибольшим абсолютным, либо наиболь-

шим относительным значением постоянных издержек. Однако в данном слу-

чае мнение большинства ошибочно.)

Глава 16. Операционный и финансовый "рычаги" 725

Таблица 16.1. Эффект операционного "рычага", демонстрирующий, что

изменение объемов продаж приводит к более чем пропорциональному

изменению операционной прибыли CEBIT)

Раздел А. Три фирмы до изменения объемов продаж

Фирма F Фирма V Фирма 2F

Объем продаж (долл.) 10 000 11 000 19 500

Операционные издержки (долл.):

постоянные (FC) 7000 2000 14 000

переменные (VC) 2000 7000 3000

Операционная прибыль (EBIT) (долл.) 1000 2000 2500

Коэффициенты операционного

"рычага":

ТС/совокупные издержки" 0,78 0,22 0,82

"FC/объем продаж" 0,70 0,18 0,72

Раздел В. Три фирмы после 50%ного увеличения объемов продаж в следующем году

Фирма F Фирма V Фирма 2F

Объем продаж (долл.) 15 000 16 500 29 250

Операционные издержки (долл.)

постоянные (FC) 7000 2000 14 000

переменные(VC) 3000 10 500 4500

Операционная прибыль CEBIT) (долл.) 5000 4000 10 750

Процентное изменение EBIT

(.EBIT

t

-Е6/Г

м

)/£В/Г

М

400 100 330

Полученные результаты представлены в разделе В табл. 16.1. У каждой фирмы

объем продаж и переменные издержки увеличиваются на 50%. Постоянные из

держки остаются неизменными. Для всех фирм наблюдается влияние операцион

ного "рычага" (т.е. изменение объемов продаж приводит к более чем пропорцио

нальному изменению операционной прибыли). Однако фирма F оказалась наибо

лее "чувствительной": 50%ное увеличение объемов продаж привело к 400%ному

увеличению прибыли. Как мы уже убедились, было бы ошибочным полагать, что

фирма с наибольшей абсолютной или относительной величиной постоянных из

держек автоматически продемонстрирует самое сильное влияние операционного

"рычага". Ниже мы познакомим читателей с удобным способом, позволяющим оп

ределить, какая из фирм больше других чувствительна к воздействию операцион

ного "рычага". Но сначала нам нужно ознакомиться с тем, как исследовать опера

ционный "рычаг" на основе анализа безубыточности.

726 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Анализ безубыточности

Анализ безубыточности (break-even analysis)

Метод исследования соотношения между постоянными издержками, переменными

издержками, прибылью и объемом продаж,

График безубыточности (break-even chart)

Графическое представление соотношения между совокупными доходами и сово-

купными издержками для различных уровней производства и продаж, демонстри-

рующее области получения прибыли и убытков.

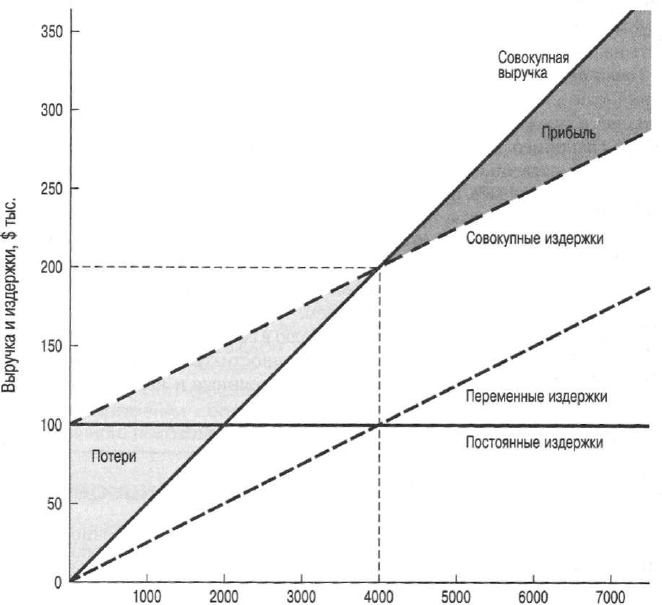

Чтобы проиллюстрировать анализ безубыточности (break-even analysis)

применительно к исследованию операционного "рычага", рассмотрим фирму,

выпускающую высококачественные детские велосипедные шлемы стоимо-

стью 50 долл. за штуку. Годовые постоянные операционные издержки компа-

нии составляют 100 тыс. долл., а переменные операционные издержки —

25 долл. на единицу продукции (независимо от объемов продаж). Мы хотим

исследовать соотношение между совокупными операционными издержками

и совокупными доходами (выручкой). Для этого можно воспользоваться по-

казанным на рис. 16.1 графиком безубыточности (break-even chart), отра-

жающим взаимосвязь между совокупными доходами, совокупными операци-

онными издержками и прибылью для различных уровней производства и про-

даж. Поскольку на данный момент нас интересуют только операционные

издержки, будем считать, что в данном случае прибыль (profits) означает опе-

рационную прибыль до уплаты налогов. Это определение заведомо исключает

из рассмотрения проценты по долгам и дивиденды на привилегированные ак-

ции. Указанные издержки не являются частью совокупных постоянных опе-

рационных издержек фирмы, и, анализируя операционный "рычаг", их можно

не принимать во внимание. Однако нам придется учитывать их в следующем

разделе, когда мы будем анализировать финансовый "рычаг".

Точка безубыточности (в штуках). Пересечение линии совокупных из-

держек с линией совокупных доходов определяет так называемую точку без-

убыточности (break-even point). Точка безубыточности представляет собой

объем продаж, при котором совокупные доходы равняются совокупным опе-

рационным затратам (или операционная прибыль равняется нулю). На

рис. 16.1 эта точка безубыточности равняется 4000 штук произведенной про-

дукции (или 200 тыс. долл. объемов продаж). С математической точки зрения

эта точка (в штуках) определяется исходя из того, что операционная прибыль

(EBIT) равняется совокупным доходам минус переменные и постоянные опе-

рационные издержки:

EBIT = P(Q)-V(Q)-FC

= Q(P-V)-FC,

где EBIT — прибыль до уплаты процентов и налогов (операционная прибыль);

Р — цена за единицу продукции;

V — переменные издержки на единицу продукции;

Глава 16. Операционный и финансовый "рычаги" 727

(Р - V) — маржа для одной единицы продукции;

Q — количество (в штуках) произведенной и проданной продукции;

FC — постоянные издержки.

1000 2000 3000 4000 5000 6000 7000

Количество произведенной и проданной продукции (Q)

Рис. 16.1. График безубыточности, на котором показана точка безубыточности

(в штуках и денежных единицах)

В точке безубыточности (Q

BE

) EBIT равняется нулю. Следовательно,

0 = Q

BE

(P-V)-FC. (16.2)

Преобразуя уравнение (16.2), находим точку безубыточности:

Q

BE

=FC/(P-V). (16.3)

Таким образом, точка безубыточности (в штуках) равняется постоянным

издержкам, деленным на маржу единицы продукции, (Р - V). В нашем случае:

Q

BE

= $100 000/($50 — $25) = 4000 шт.

Точка безубыточности (break-even point)

Объем продаж, требуемый для уравнивания совокупных доходов и совокупных из-

держек; может быть выражен в штуках или денежных единицах,

728 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Дополнительные приращения объемов произведенной и проданной про-

дукции (выше точки безубыточности) обеспечивают получение прибыли —

заштрихованная (более темная) область на рис. 16.1. Аналогичным образом

при падении объемов произведенной и проданной продукции (ниже точки

безубыточности) образуются убытки — заштрихованная (более светлая) об-

ласть на рисунке.

Точка безубыточности (в денежном исчислении). Нередко бывает полез-

но вычислить положение точки безубыточности исходя не из количества произ-

веденной и проданной продукции (в штуках), а из объема продаж в долларах.

Иногда (например, в случае фирмы, продающей широкий ассортимент продук-

ции) это единственно возможный способ определения точки безубыточности.

Невозможно, например, получить осмысленное значение точки безубыточности,

выраженное в количестве произведенной и проданной продукции (в штуках),

для фирмы типа

General

Electric,

но точку безубыточности, основанную на объе-

ме продаж в денежном выражении, вполне можно представить. Определяя об-

щую точку безубыточности для фирмы, производящей и продающей широкий

ассортимент продукции, мы предполагаем, что объем продаж каждого вида про-

дукции представляет собой постоянную долю в ее общем объеме продаж.

Исходя из того, что в точке безубыточности (в денежном выражении)

фирма лишь полностью покрывает свои постоянные и переменные операци-

онные издержки, получаем формулу

S

BE

=FC +

VC

BE

,

(16.4)

где S

BE

— доход, обеспечивающий безубыточность фирмы;

ЕС — постоянные издержки ;

VC

BE

—

совокупные переменные издержки в точке безубыточности.

К сожалению, теперь мы столкнулись с одним уравнением, содержащим

две неизвестные величины: S

BB

и VC

BE

. Такое уравнение решить невозможно. К

счастью, существует один прием, которым можно воспользоваться для преоб-

разования уравнения (16.4) в уравнение с одной неизвестной. Прежде всего,

нам нужно переписать уравнение (16.4) в следующем виде:

S

BE

=FC +

(VC

BE

/S

BE

)S

BE

.

(16.5)

Поскольку взаимосвязь между совокупными переменными издержками и

объемом продаж в линейном анализе безубыточности предполагается посто-

янной, отношение

(VC

BE

/S

BE

)

можно заменить на отношение совокупных

переменных издержек к объему продаж (VC / 5) для

любого

объема продаж.

Например, для получения требуемого отношения

(VC/S)

можно использо-

вать показатели совокупных переменных издержек и объема продаж из самого

последнего отчета фирмы о доходах. После замены в уравнении (16.5) отно-

шения

(VC

BE

/S

BE

)

на "общее" отношение

(VC/S)

получаем:

= FC + (VC/S)S

BE

S

BE

[l-(VC/S)] = FC (16.6)

S

BE

=FC/[1-(VC/S)].

Глава 16. Операционный и финансовый "рычаги" 729

В нашем примере с фирмой, выпускающей велосипедные шлемы, отношение

совокупных переменных издержек к объему продаж равняется 0,50 независимо

от объема продаж. Следовательно, воспользовавшись уравнением (16.6) для вы-

числения точки безубыточности (в денежном выражении), получаем:

S

BE

= $100 000Д1 -0,50)] = $200 000.

При цене 50 долл. за штуку эта точка безубыточности (в денежном выраже-

нии), равная 200 тыс. долл., соответствует определенной нами ранее точке без-

убыточности (в штуках), равной 4000 единиц продукции [т.е. (4000)(50 долл.) =

200 тыс. долл.].

СОВЕТ

Чтобы вычислить объем продаж (в штуках или денежном выражении), кото-

рый обеспечивал бы получение запланированного показателя операци-

онной прибыли (EBIT), можно легко модифицировать уравнение (16.3) для

точки безубыточности (в штуках) и уравнение (16.6) для точки безубыточно-

сти (в денежном выражении). Для этого достаточно добавить к фиксиро-

ванным затратам (FC) в каждом уравнении свой "плановый" (или мини-

мальный) показатель требуемой операционной прибыли. Полученный ре-

зультат и будет запланированным объемом продаж— в штуках или

денежном выражении соответственно,— который позволит добиться за-

планированного показателя операционной прибыли.

Сила операционного "рычага" (DOL)

Мы уже показали, что один из потенциальных эффектов операционного

"рычага" заключается в том, что изменение объема продаж приводит к более чем

пропорциональному изменению операционной прибыли (или убытка). Количе-

ственная мера такой чувствительности операционной прибыли фирмы к изме-

нению

ее

объема продаж называется силой операционного "рычага"

(degree of

operating leverage — DOL). Сила операционного "рычага" фирмы на определен-

ном уровне производства или продаж представляет собой прирост операцион-

ной прибыли (в %), приходящийся на прирост уровня производства или продаж

(в %), который вызывает данное изменение прибыли. Таким образом,

Сила операционного

рычага (DOL) при Q штуках

объема производства или продаж

Прирост операционной

прибыли (EBIT) (%)

Прирост объема производства

или продаж (%)

(16.7)

Чувствительность фирмы к изменению объема продаж, выраженная в DOL,

оказывается разной на разных уровнях производства (или продаж). Следова-

тельно, нам всегда нужно указывать уровень производства (или продаж), на ко-

тором определяется DOL, т.е. DOL при Q единицах продукции.

730 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

СОВЕТ

Используя уравнение (16,7) для описания DOL при текущем уровне продаж

фирмы, необходимо помнить, что вы имеете дело не с прошлыми процент

ными изменениями

EBIT

и

объемов продаж,

а с

будущими

процентными

из

менениями. Использование в этом уравнении процентных изменений за

прошлый период дало бы нам информацию о том, каким был когда-то по

казатель DOL у этой фирмы, а не о том, каков он сейчас.

Зачастую при определении DOL для конкретного уровня продаж бывает

нелегко пользоваться уравнением (16.7) непосредственно, поскольку прогно

зируемое процентное изменение EBIT (числитель в этом уравнении) невоз

можно получить из данных за прошлый период. Следовательно, несмотря на

то что уравнение (16.7) очень важно для определения сути и понимания DOL,

практический интерес для нас представляют несколько простых альтернатив

ных формул, полученных из уравнения (16.7); с их помощью можно реально

вычислять значения DOL:

DOT

=

Ш^П

=

Q • (16.8)

a Q(PV)FC (Q — Q

BE

)'

DOL

s

=

S

~

VC

=

Ш±1£. (16.9)

Ь

долл.

от

продажи

\7Q J7Q

EBIT

Уравнение (16.8) особенно подходит для вычисления силы операционного

"рычага" для отдельного продукта или фирмы, занимающейся выпуском толь

ко одного продукта

1

. В этом уравнении требуются данные лишь двух видов: Q

и Q

BE

, причем обе эти величины имеют количественное выражение (в штуках).

В то же время уравнение (16.9) может пригодиться для нахождения силы опе

рационного "рычага" для фирмы, занимающейся выпуском многих видов про

дукции. Для его решения также нужны данные лишь двух видов: EBIT и ЕС,

причем обе эти величины имеют денежное выражение.

Допустим, мы хотим определить силу операционного "рычага" для нашего

примера гипотетической фирмы при объеме производства и продаж, равном

5000 штук. Воспользовавшись уравнением (16.8), получаем:

DOL = = 5

5Шшпук

(50004000) '

Для объема производства и продажи, равного 6000 штук, получаем:

DOL = Ш

= 3

6Шштук

(60004000)

1

В задаче для самопроверки № 4 в конце этой главы от вас потребуется вывести уравнение

(16.8) из уравнения (16.7).