Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 16. Операционный и финансовый "рычаги" 741

высока, тогда финансовый руководитель может прийти к выводу о чрезмер-

ной рискованности долгового варианта.

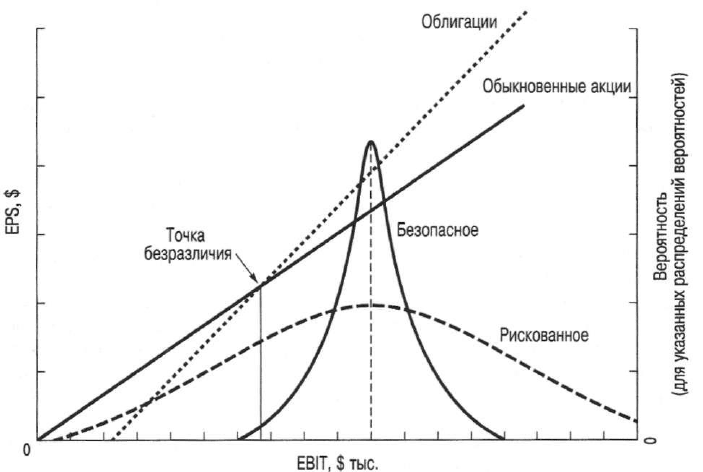

Эти положения иллюстрирует рис. 16.4, где совмещены два варианта распре-

деления вероятностей возможных величин EBIT и график безразличия, впер-

вые представленный нами на рис. 16.2. На рис. 16.4, однако, мы уделяем внима-

ние только двум вариантам: долговому финансированию и финансированию с

помощью обыкновенных акций. В случае безопасного (safe), т.е. пикообразного,

распределения вероятность того, что EBIT окажется ниже точки безразличия,

практически равна нулю. Таким образом, можно сделать вывод, что предпочте-

ние следует отдать долговому финансированию (поскольку влияние на прибыль

акционеров достаточно велико, а риск пренебрежимо мал). В случае рискован-

ного (risky), т.е. пологого, распределения вероятность того, что EBIT окажется

ниже точки безразличия, достаточно высока и финансовый руководитель может

прийти к выводу о чрезмерной рискованности долгового варианта.

Облигации .•**

Рис. 16.4. График безубыточности (или безразличия) EBIT-EPS и распределения веро-

ятностей EBIT для вариантов дополнительного финансирования с помощью долга

и обыкновенных акций

Подытоживая сказанное, отметим: чем больше превышение ожидаемого

значения EBIT над точкой безразличия и чем ниже вероятность флуктуации

значения EBIT в сторону его снижения, тем весомее доводы в пользу долгово-

го финансирования. Анализ безубыточности в рамках коэффициентов EBIT-

EPS — лишь один из нескольких методов определения оптимальной суммы

долга, которую может себе позволить фирма. Ни один из этих методов анализа

сам по себе не дает стопроцентную надежность. Однако в случае одновремен-

ного использования нескольких методов анализа можно сделать определен-

ные обобщения.

742 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

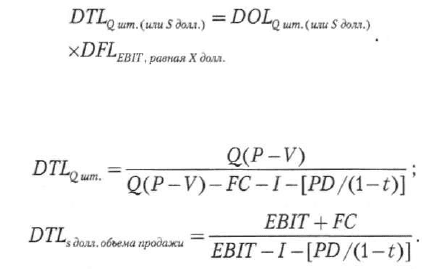

Сила финансового "рычага" (DFL)

Сила финансового "рычага" (degree of financial leverage — DFL)

Прирост (%) прибыли на одну акцию фирмы (earnings per share — EPS), являющийся

следствием 1%-ного прироста операционной прибыли (EBIT).

Количественной мерой чувствительности изменения величины прибыли

на одну акцию фирмы к изменению ее операционной прибыли является сила

финансового "рычага" (degree of financial leverage — DFL). Сила финансового

"рычага" при определенном уровне операционной прибыли — это просто про-

центное изменение величины прибыли на одну акцию сверх процентного из-

менения операционной прибыли, которое вызывает это изменение величины

прибыли на одну акцию. Таким образом,

Сила финансового

рычага (DFL), когда уровень

EBIT равен X долларов

Процентное изменение величины

прибыли на одну акцию (EPS)

Процентное изменение

операционной прибыли (EBIT)

(16.13)

В то время как уравнение (16.13) удобно применять для определения поня-

тия DFL, простая формула, которую можно из него получить, больше подхо-

дит для фактического вычисления значений DFL:

EBIT

DFL

EBIT

,

равная х долл

=

EBIT

_

I

_

[pD

/(

1

_

t

)]- (

16Л4

)

Из уравнения (16.14) следует, что DFL при определенном уровне операционной

прибыли вычисляется путем деления операционной прибыли на разницу (в денеж-

ном выражении) между операционной прибылью и величиной доналоговой операци-

онной прибыли, которая необходима для покрытия совокупных постоянных издер-

жек финансирования. (Помните, что для покрытая выплаты дивидендов на приви-

легированные акции требуется больше, чем для покрытия процентов; следовательно,

в нашей формуле нужно разделить величину дивидендов на привилегированные ак-

ции на разность 1 и величины налоговой ставки.)

В случае, если рассматриваемая нами фирма использует вариант долгового

финансирования при уровне EBIT, составляющем 2,7 млн. долл., получаем:

$2 700 000

ЕВГТ,рав„ая2,7млн.долл.

$

2

700 000 - $600 000 ' '

В случае использования варианта финансирования с помощью привилеги-

рованных акций сила финансового "рычага" равняется:

$2 700 000

$2 700 000 - [$550 000/(0,60)]

DFL

EBIT

,

равная

2,7 млн.

долл.

гл

, - ~ ~ ^ , ,

п

-, 1,51.

Банкротство (cash insolvency)

Неспособность фирмы своевременно производить выплаты по своим долговым обя-

зательствам.

Глава 16. Операционный и финансовый "рычаги" 743

Интересно отметить следующий факт: несмотря на то что указанные постоян-

ные издержки, связанные с вариантом финансирования на основе привилегиро-

ванных акций, оказываются ниже, чем в случае долгового финансирования

(550 тыс. и 600 тыс. долл. соответственно), DFL при финансировании на основе

привилегированных акций будет выше, чем при долговом финансировании. Это

объясняется порядком уплаты процентов и дивидендов на привилегированные

акции. Нередко приходится слышать утверждение, что финансирование с помо-

щью привилегированных акций менее рискованно, чем долговое финансирование

для фирмы-эмитента. Что касается риска банкротства (cash insolvency), то такое

утверждение, возможно, и справедливо. Однако найденные нами значения DFL

говорят о том, что относительная изменчивость EPS будет выше в случае исполь-

зования варианта финансирования на основе привилегированных акций (при

прочих равных условиях). Это обсуждение естественным образом подводит нас

к вопросу финансового риска и его взаимосвязи с силой финансового "рычага".

DFL и финансовый риск

Финансовый риск (financial risk)

Добавочная изменчивость величины прибыли на одну акцию (earnings per share —

EPS) — плюс риск возможного банкротства, — вызванные использованием финан-

сового "рычага".

Финансовый риск. В широком смысле финансовый риск (financial risk) вклю-

чает как риск возможного банкротства, так и добавочную изменчивость величины

прибыли на одну акцию, вызванные использованием финансового "рычага". Когда

фирма повышает долю долгового финансирования в своей структуре капитала,

постоянные денежные расходы увеличиваются. В результате усиливается вероят-

ность банкротства. Чтобы проиллюстрировать этот аспект финансового риска, до-

пустим, что две фирмы отличаются величиной своего финансового "рычага", но

идентичны во всех других отношениях. Ожидаемая годовая прибыль каждой из

фирм — до уплаты процентов и налогов — составляет 80 тыс. долл. Фирма А не

использует долговое финансирование. Фирма В выпустила в обращение 15%-ные

бессрочные облигации на сумму 200 тыс. долл. Таким образом, совокупные еже-

годные постоянные выплаты фирмы В равняются 30 тыс. долл., тогда как фирма А

никаких постоянных платежей не несет. Если прибыль каждой из фирм окажется

на 75% ниже, чем ожидалось (т.е. 20 тыс. долл.), то фирма В не сможет покрыть

своей прибылью предстоящие платежи. Таким образом, очевидно, что при увели-

чении суммы платежей, которые предстоят фирме, вероятность ее банкротства по-

вышается.

Второй аспект финансового риска связан с относительным разбросом ве-

личины прибыли на одну акцию. Чтобы проиллюстрировать это положение,

допустим, что ожидаемые будущие величины EBIT для фирмы А и В — слу-

чайные переменные, причем ожидаемые значения распределений вероятно-

стей в обоих случаях равняются 80 тыс. долл., а стандартное отклонение —

40 тыс. долл. Как и раньше, у фирмы А нет долгов, но она выпустила в обра-

щение 4000 обыкновенных акций номинальной стоимостью 10 долл. Фирма В

выпустила 15%-ные облигации на общую сумму 200 тыс. долл., а также 2000

обыкновенных акций номинальной стоимостью 10 долл.

744 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Таблица 16.4. Пример влияния финансового "рычага", показывающий, что

финансовый "рычаг" оказывает влияние как на уровень, так и на

изменчивость величины прибыли на одну акцию

Фирма А (100%

собственного

капитала)

Фирма В (50%

собственного

капитала)

Раздел А. Прогнозный отчет

о финансовых результатах

Ожидаемая прибыль до уплаты процентов

и налогов {E(EBIT)) (долл.)

Проценты (/)

Ожидаемая прибыль до уплаты налогов

(Е(ЕВТ)) (долл.)

Ожидаемые налоги {Е(ЕВТ) х г)

Ожидаемая прибыль, предназначенная для

держателей обыкновенных акций [E(EACS))

(долл.)

Количество обыкновенных акций, выпущен-

ных в обращение (NS)

Ожидаемая величина прибыли на одну ак-

цию {E(EPS)) (долл.)

Раздел В. Компоненты риска

Стандартное отклонение величины прибыли

на одну акцию (а

Ега

), (долл.)*

Коэффициент вариации прибыли до уплаты

процентов и налогов {a

EBIT

/E(EBIT))

^ ^-ожидаемая ЕВ/Г. ровная $800 000

(Е(ЕВ1Т))/(Е(ЕВ1Т)

-/-PD/(1-f))

Коэффициент вариации величины прибыли

на одну акцию

(<r

EFS

/f

(EPS))

ИЛИ

[а

ЕВ

„

/E(EBIT))x(DFL

EiEm

)

80 000

80

000

32 000

48 000

4000

12,00

6,00

0,50

1,00

0,50

80

000

30

000

50000

20000

30000

2000

15,00

12,00

0,50

1,60

0,80

"Для любой случайной переменной X: ст

(а

_

Ьх)

= (Ь)(ст

х

); следовательно,

a

EPs

=

О/количество обыкновенных

акций,

выпущенных

в

обращение)(1-0(сг

шг

)

Пример для 50%-ного долга: (1/2000X1 - 0,40X40 тыс. долл.) = 12,00 долл.

Из раздела А в табл. 16.4 видно, что ожидаемая прибыль, предназначенная

для держателей обыкновенных акций в фирме А, равняется 48 тыс. долл., в то

время как у фирмы В тот же показатель равняется лишь 30 тыс. долл. Однако

деление ожидаемой прибыли, предназначенной для держателей обыкновен-

ных акций, на количество обыкновенных акций, выпущенных в обращение,

Глава 16. Операционный и финансовый "рычаги" 745

показывает, что величина ожидаемой прибыли на одну акцию у фирмы В вы-

ше, чем у фирмы А, —15 и 12 долл. соответственно. Стандартное отклонение

величины прибыли на одну акцию у фирмы А равняется 6 долл., а у фирмы

В — 12 долл.

Совокупный риск фирмы (total firm risk)

Изменчивость величины прибыли на одну акцию (earnings per share— EPS). Совокуп-

ный риск равняется сумме делового риска и финансового риска фирмы.

Совокупный риск фирмы равняется сумме делового и финансового

риска. Коэффициент вариации величины прибыли на одну акцию, который

представляет собой стандартное отклонение, деленное на ожидаемое значение

EPS, дает нам меру относительного разброса величины прибыли на одну ак-

цию. Этот статистический показатель мы используем как меру совокупного

риска фирмы (total firm risk). Из раздела В табл. 16.4 видно, что коэффициент

вариации EPS для фирмы А (вариант со 100%-ным финансированием за счет

собственного капитала) равняется 0,50. Обратите внимание, что этот показа-

тель в точности соответствует коэффициенту вариации EBIT. Это говорит о

том, что даже в отсутствие финансового "рычага" акционеры такой фирмы

подвержены риску — деловому риску. Таким образом, хорошей количествен-

ной мерой относительной величины делового риска фирмы является коэффи-

циент вариации EBIT. У фирмы В (вариант с 50%-ным долговым финансиро-

ванием) коэффициент вариации EPS равняется 0,80. Поскольку фирма В от-

личается от фирмы А лишь применением финансового "рычага", разницу

между коэффициентами вариации величины прибыли на одну акцию у фирм

А и В (т.е. 0,80 - 0,50 = 0,30) можно использовать в качестве меры добавочной

(added) изменчивости величины прибыли на одну акцию для фирмы В, вы-

званной использованием "рычага"; иными словами, эта разница является ме-

рой финансового риска фирмы, которая равняется разнице между коэффици-

ентом вариации EPS у фирмы В и ее же коэффициентом вариации EBIT.

Подытоживая сказанное, отметим:

• совокупный риск фирмы = деловой риск + финансовый риск;

• коэффициент вариации величины прибыли на одну акцию, CV

EPS

, являет-

ся мерой относительного

совокупного риска

фирмы:

CV

EPS

=

o

EPS

/E(EPS);

• коэффициент вариации прибыли до выплаты процентов и налогов,

CVEBIT, является мерой относительного делового риска фирмы: CV

EBT

=

o„/E(EBIT);

• таким образом, разница между коэффициентом вариации величины

прибыли на одну акцию, CV

EPS

, и коэффициентом вариации прибыли до

выплаты процентов и налогов, CV

Em

, является мерой относительного фи-

нансового риска фирмы: (CV

EPS

- CV

EB

„).

Из табл. 16.4 мы видели, что в нашем примере совокупный риск фирмы,

измеряемый коэффициентом вариации величины прибыли на одну акцию,

оказывается более высоким в случае 50%-ного финансирования с помощью

облигаций, чем в случае 100%-ного финансирования с помощью собственного

капитала. Однако ожидаемый уровень прибыли на одну акцию также оказы-

746 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

вается более высоким. Таким образом, мы еще раз приходим к выводу о том,

что соотношение "риск/прибыль" влияет на большинство решений, касаю-

щихся использования финансового "рычага".

DFL увеличивает риск. Нашу меру относительного совокупного риска

фирмы, коэффициент вариации EPS, можно вычислить непосредственно, раз-

делив стандартное отклонение EPS на ее ожидаемую величину. Однако, учи-

тывая предположения, сделанные для нашего примера, можно показать, что

эта мера также равняется коэффициенту вариации прибыли до выплаты про-

центов и налогов, умноженному на силу финансового "рычага" при ожидае-

мом уровне EBIT

5

. В нашем примере фирма А вообще не использует финансо-

вый "рычаг" и ее DFL равняется 1; иными словами, мы не отмечаем усиления

делового риска, измеряемого показателем CV

EBRR

Таким образом, для фирмы А

СУEPS

=

СУЕВГТ

и

> следовательно, совокупный риск этой фирмы равняется ее де-

ловому риску. В то же время CV

EPS

фирмы В равняется ее CV

EBIT

(мере делового

риска), умноженному на 1,6 (DFL при ожидаемом уровне EBIT). Таким обра-

зом, у фирм, использующих финансовый "рычаг", их DFL усиливает влияние

делового риска на изменчивость EPS. Поэтому, несмотря на то что DFL не яв-

ляется синонимом финансового риска, ее величина все же определяет относи-

тельную величину дополнительного риска, вызванного использованием фи-

нансового "рычага". В результате фирмы с высоким деловым риском нередко

применяют такой комплекс финансирования, который порождает ограничен-

ную DFL, и наоборот.

Совокупный "рычаг"

^1 ... &

Совокупный (ИЛИ комбинированный) "рычаг" (total (or combined) leverage)

Использование фирмой для увеличения прибыли как постоянных операционных за-

трат, так и долгового финансирования.

Когда финансовый "рычаг" применяется в сочетании с операционным

"рычагом", полученный "рычаг" называется совокупным (или комбинирован-

ным) "рычагом" (total [or combined] leverage). Результатом объединения фи-

нансового и операционного "рычагов" будет двухэтапное "усиление" любого

изменения объемов продаж, которое приводит к еще большему относительно-

му изменению EPS. Количественная мера этой совокупной чувствительности

величины прибыли на одну акцию фирмы к изменению ее объемов продаж на-

зывается силой совокупного "рычага" (degree of total leverage — DTL).

5

Доказательство:

(l/JVS)(l-0(<w)

E(EPS) [E(EBIT)(\ -t)-I(i-t)-PD]/NS

E(EBIT)-I-[PD/(\-t)]

„ „ Е(ЕВГГ)

E(EBIT) E(EBIT)-I-[PD/(\-t)}

=

С^ЕВП

x

DFL

E

(

EBTT)

Глава 16. Операционный и финансовый "рычаги" 747

Сила совокупного "рычага" (DTL)

Сила совокупного "рычага" (degree of total leverage — DTL)

Процентное изменение EPS, являющееся результатом 1%-ного изменения объема

выпускаемой продукции (или объема продаж). Оно также равняется силе опера-

ционного "рычага" фирмы (DOL), умноженной на силу ее финансового "рычага"

(DFL) при определенном уровне выпуска продукции (объеме продаж).

Сила совокупного "рычага" фирмы при определенном уровне выпуска

продукции (или объеме продаж) равняется процентному изменению величи-

ны EPS по отношению к процентному изменению объема выпускаемой про-

дукции (или объема продаж), которое приводит к соответствующему измене-

нию EPS. Таким образом,

Сила совокупного

рычага (DTL), при объеме выпуска

Q шт. (или объеме продаж S долларов)

Процентное изменение величины!

прибыли на одну акцию (EPS)

(16.15)

Процентное изменение объемов

выпуска (продажи) продукции

Для удобства вычислений можно воспользоваться тем обстоятельством,

что сила совокупного "рычага" представляет собой произведение силы опера-

ционного "рычага" и силы финансового "рычага", т.е.

(16.16)

Далее, умножая альтернативные варианты DOL, представленные уравне-

ниями (16.8) и (16.9), на DFL, представленную уравнением (16.14), получаем:

(16.17)

(16.18)

Эти варианты уравнений свидетельствуют о том, что чем выше для кон-

кретной фирмы значение издержек финансирования до уплаты налогов, тем

больше сила совокупного "рычага" по сравнению с тем, какой она была бы в

отсутствие финансового "рычага".

Допустим, что долг нашей фирмы, выпускающей велосипедные шлемы (эту

фирму мы использовали для иллюстрации операционного "рычага"), составляет

200 тыс. долл.; проценты по долгу равняются восьми. Вспомним, что цена одно-

го изделия — 50 долл., переменные операционные издержки — 25 долл. на одно

изделие, а годовые постоянные операционные издержки — 100 тыс. долл. До-

748 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

пустим, что налоговая ставка равна 40%. Нам необходимо определить силу сово-

купного "рычага" при объеме выпуска и продаж продукции, равном 8000 штук.

Итак, воспользовавшись уравнением (16.17), получаем:

Таким образом, 10%-ное увеличение количества произведенной и продан-

ной продукции приводит к 23,8%-ному повышению величины прибыли на од-

ну акцию.

Выражая силу совокупного "рычага" для нашей фирмы в виде произведения

силы ее операционного "рычага" и силы ее финансового "рычага", получаем:

В отсутствие финансового "рычага" сила совокупного "рычага" нашей фир-

мы равнялась бы силе ее операционного "рычага", равной 2 (вспомним, что DFL

для фирмы без финансового "рычага" равняется 1). Однако мы видим, что фи-

нансовый "рычаг" фирмы усиливает ее показатель DOL с коэффициентом 1,19.

В результате сила совокупного "рычага" оказывается равной 2,38.

DTL и совокупный риск фирмы

Операционный "рычаг" и финансовый "рычаг" можно комбинировать

множеством различных способов, получая требуемые силу совокупного

"рычага" и уровень совокупного риска фирмы. Высокий деловой риск можно

компенсировать низким финансовым риском, и наоборот. Надлежащий об-

щий уровень риска фирмы подразумевает обеспечение определенного баланса

между совокупным риском фирмы и ожидаемой доходностью. Этот баланс

необходимо обеспечивать, имея в виду "глобальную" цель фирмы — максими-

зацию стоимости акций. Задача приведенного здесь обсуждения заключается

в том, чтобы показать, как с помощью определенных инструментов получить

информацию о двух типах "рычага" — операционном и финансовом — и их со-

вместном влиянии.

Способность фирмы генерировать

денежные потоки для обслуживания

долговых обязательств

Пытаясь определить для фирмы подходящий финансовый "рычаг", необ-

ходимо также проанализировать ее способность генерировать денежные пото-

ки для обслуживания постоянных финансовых платежей. Чем больше абсо-

лютная сумма выпущенных фирмой ценных бумаг с преимущественным пра-

Глава 16. Операционный и финансовый "рычаги"

749

вом на ее активы в случае ее ликвидации (senior securities) и чем короче срок

их погашения, тем выше постоянные финансовые платежи этой фирмы. Эти

платежи включают выплату основной суммы долга и процентов по нему, пла-

тежи по финансовому лизингу и дивиденды на привилегированные акции.

Прежде чем брать на себя дополнительные постоянные финансовые платежи,

фирма должна проанализировать свои ожидаемые будущие денежные потоки,

поскольку постоянные финансовые платежи должны отвечать ее финансовым

возможностям. Неспособность фирмы своевременно производить требуемые

платежи (за исключением выплаты дивидендов на привилегированные акции)

может привести ее к банкротству. Чем больше ожидаемые будущие денежные

потоки фирмы и чем выше их стабильность, тем значительнее ее долговой по-

тенциал (debt capacity).

Долговой потенциал (debt capacity)

Максимальная величина долгового (и прочего) финансирования, предусматри-

вающего постоянные платежи, которую фирма в состоянии адекватно обслуживать.

Коэффициенты покрытия

Среди способов, позволяющих нам определить долговой потенциал

фирмы, есть способ, основанный на анализе коэффициентов покрытия

(coverage ratios). Эти коэффициенты, как вы, наверное, помните из материала

главы 6, предназначены для сопоставления финансовых платежей фирмы с ее

способностью обслуживать (или покрывать) их. Вычисляя эти коэффициен-

ты, мы, как правило, используем прибыль до уплаты процентов и налогов

(EBIT) в качестве приближенной меры денежных потоков, обеспечивающих

покрытие постоянных финансовых платежей. Возможно, наиболее широко

применяемым коэффициентом покрытия является коэффициент покрытия

процентов (interest coverage ratio или times interest earned). Этот коэффициент

представляет собой частное от деления прибыли до уплаты процентов и нало-

гов (EBIT) за конкретный период времени на величину платежей по процен-

там за тот же период:

Допустим, например, что величина прибыли до уплаты процентов и нало-

гов за последний год для некоторой компании составила 6 млн. долл., а годо-

вые процентные платежи по всем долговым обязательствам — 1,5 млн. долл.

В таком случае EBIT будет обеспечивать четырехкратное "покрытие" плате-

жей по процентам. Из этого следует, что фирма сможет покрывать из прибыли

свои платежи по процентам даже в том случае, если EBIT упадет на 75%.

Если коэффициент покрытия процентов составляет лишь 1, это говорит о

том, что заработанной прибыли хватает только на выплату процентов. Делать

какие-либо обобщения относительно оптимальной величины коэффициента

[Коэффициент покрытия процентов]

Прибыль до уплаты процентов

и налогов (EBIT)

(16.19)

Величина платежей

по процентам

750 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

покрытия процентов бессмысленно, если предварительно не указать вид биз-

неса, которым занимается соответствующая фирма. Если речь идет о компа-

нии, работающей в стабильных условиях, нас может устраивать относительно

небольшой коэффициент покрытия процентов, в то время как для фирмы, чей

бизнес сильно подвержен циклическим колебаниям, такой коэффициент мо-

жет оказаться совершенно неподходящим.

Обратите внимание на то, что коэффициент покрытия процентов ничего не

говорит нам о способности фирмы выполнять платежи по основной сумме

своего долга. Неспособность фирмы выполнять платежи по основной сумме

своего долга влечет за собой такие же юридические последствия, как и ее не-

способность выплачивать проценты. Таким образом, имеет смысл вычислять

коэффициент покрытия для обслуживания всего долга (debt-service burden).

Этот коэффициент вычисляется по формуле

Коэффициент

обслуживания =

Прибыль до уплаты процентов и налогов (EBIT)

Выплата основной

всего долга (16.20)

„ суммы долга

Платежи по процентам + г .

1-Налоговая ставка

В данном случае выплата основной суммы долга корректируется (в сторо-

ну увеличения), чтобы учесть влияние налогов. Причина заключается в том,

что EBIT представляет прибыль до уплаты налогов. Поскольку выплата ос-

новной суммы долга налогом облагается, она должна выплачиваться из при-

были, остающейся после уплаты налогов. Следовательно, мы должны скоррек-

тировать платежи по основной сумме долга так, чтобы они соответствовали

EBIT. Если бы платежи по основной сумме долга в нашем предыдущем при-

мере составляли 1 млн. долл., а налоговая ставка — 40%, тогда коэффициент

покрытия для обслуживания всего долга равнялся бы:

Коэффициент обслуживания всего долга = $6 млн. _ ^

„. . $1млн.

$1,5 млн.

Н

1-0,40

Обслуживание долга (debt-service burden, или просто debt service)

Деньги, необходимые на протяжении определенного периода (обычно года), чтобы

покрыть расходы, связанные с выплатой процентов и основной суммы долга.

ЕСЛИ коэффициент покрытия равен 1,89, это означает, что

EBIT

может

снизиться не более чем на 47%, чтобы зарабатываемой прибыли хватало на об-

служивание всего долга фирмы

6

. Очевидно, что чем ближе коэффициент по-

крытия для обслуживания всего долга к 1, тем хуже дела фирмы (при всех

прочих равных условиях). Однако даже если этот коэффициент окажется

меньше 1, у компании все же остаются возможности для выполнения своих

долговых обязательств, при условии, что она может отодвинуть срок выплаты

Эта величина получается следующим образом: 1 - (1/1,89) = 0,47.