Вороненко Ю.В., Москаленко В.Ф. (ред.) Соціальна медицина та організація охорони здоров'я

Подождите немного. Документ загружается.

практики і замінюється на поняття "комерційна, підприємницька діяльність").

Вони діють як територіальні прейскурантні ціни і відрізняються від "бюджетних

розцінок" тим, що включають типові фактичні витрати, розраховані на основі

затверджених трудових і матеріальних норм, а також прибуток

(15-30

відсотків

від собівартості). Хоча в державні ціни на платні медичні послуги включається

елемент прибутку, проте, немає жодного документа Міністерства фінансів

України, що регулює норму рентабельності.

Договірні ціни на медичні і супутні

їм

послуги на замовлення організацій

і підприємств. Ці ціни затверджуються прямими угодами між медичним

закладом і організацією - замовником робіт. Виявляють себе як найбільш

вільні в сьогоднішній практиці.

Тарифи на медичні послуги з медичного страхування (МС). Ці тарифи

відбивають грошові суми, що визначають рівень відшкодування витрат медичних

організацій з виконання програми МС і структури цих витрат, причому

собівартість і прибуток у структурі витрат також не виділяються, як і в

"бюджетних оцінках".

Виділимо особливості тарифів.

• Узгоджені тарифи, які затверджуються (підписуються) керівниками

закладів охорони здоров'я.

• Тарифи встановлюються тільки на ті види медичної допомоги, що

надаються в межах даної

території.

' Тарифи розраховуються на кожний із використовуваних об'ємних

показників,

до яких відносяться: амбулаторне відвідування, пролікований

хворий у стаціонарі, консультація, операція, діагностична лікувальна

маніпуляція.

' Структура тарифу характеризується такою класифікацією витрат:

поточні витрати + засоби на розвиток медичного закладу = загальні витрати.

Таким чином, об'єктом фінансування стає пацієнт, група захворювань, послуга,

виконавець даного виду медичної допомоги. На спеціалізовану медичну допомогу

встановлюються індивідуальні тарифи. Треба відзначити, що робота з визначення

тарифів у медичному закладі повинна мати постійний характер, відповідно до

зміни фінансової ситуації в країні.

Вільні ціни на платні медичні послуги. Такі ціни формуються під впливом

цілого ряду ринкових чинників:

• корисність послуги;

• прибуток покупця, споживача;

• кон'юнктура ринку;

• витрати;

• територіальні переміщення;

• якість послуги;

• реклама;

• ступінь ринкової орієнтації пацієнта, його компетентність тощо.

620

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

На таку ціну впливають закон попиту, закон пропозиції, закон конкуренції,

закони грошового обігу, що діють на ринку медичних послуг, який розвивається.

У цілому ціноутворення - це процес формування цін, визначення

їх

рівня і пошук

їх

оптимального сполучення.

За допомогою ціноутворення вирішуються такі задачі:

• розширюється ринок збуту послуг охорони здоров'я;

• збільшується маса прибутку;

• забезпечується баланс попиту і пропозиції, обсягу грошей і обсягу

послуг охорони здоров'я;

• створюються умови оптимальної пропорційності споживання і накопи-

чення.

Механізм формування цін - це процес аналізу суб'єктами господарювання

економічної ситуації і розробки на цій основі цінової політики, що забезпечує

досягнення поставлених цілей. Він містить у собі такі головні елементи:

• визначення мети (стимулювання виробництва послуг охорони здоров'я,

забезпечення збуту, максимізація прибутку, утримання ринку, вихід на ринок,

забезпечення виживання закладу охорони здоров'я й ін.);

• оцінка ринкової кон'юнктури і витрат (досліджуються з боку попиту:

корисність послуги, можливість її заміни, платоспроможність споживача,

психологія споживача; із погляду

пропозиції:

види ринків, поведінка конку-

рента, прогноз можливої зміни цін; із точки зору витрат: досліджуються

постійні витрати, перемінні витрати, валові витрати, швидкість зміни витрат,

масштаб виробництва послуг);

• пошук потрібного методу ціноутворення (націнки до витрат, метод

"відчуття цінності" послуги, метод ціни лідера, використання курсу валют й ін.);

визначення підсумкової ціни, контроль за цінами.

Система регулювання цін являє собою сукупність регуляторів, що вплива-

ють на спрямування цін і забезпечують на цій основі сприятливі умови для

ефективного функціонування ринкової системи. Вона включає такі елементи:

саморегулювання, фірмове регулювання, державне регулювання.

Саморегулювання являє собою механізм вільного спрямування ринкових

параметрів (насамперед попиту і пропозиції).

Регулювання на рівні фірми (підприємства) передбачає угоди про поділ

ринків і рівні

цін.

Державне регулювання - це цінове право, спостереження за цінами, непряме

регулювання (маневрування податками, емісія грошей і ін.), пряме регулювання

(фіксовані ціни, зниження цін і ін.), антимонопольне законодавство (заборона

змови про

ціни

й

ін.).

У зв'язку з цим, актуальним стає питання про ціни на платні послуги

населенню, сформовані вільно з урахуванням економічних інтересів сторін.

Ринок послуг охорони здоров'я завжди був регульованим із боку держави.

Розглянемо правову основу

існування

платних медичних послуг у нашій

країні.

621

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

Стаття 6 Конституції України гарантує усім громадянам безкоштовну

медичну допомогу. Проте, поряд із такою соціальною гарантією, існує добро-

вільне медичне страхування, де можливо вільне встановлення ціни за узгоджен-

ням зі страховою компанією. Існують також договірні ціни, за своїм характером

найбільш вільні на сьогоднішній день. Завжди існувала платна медична допо-

мога, як результат діяльності так званих госпрозрахункових медичних закладів,

хоча тут ціни були регульованими з боку держави. В даний час перелік

платних медичних послуг встановлюється законом.

Аналізуючи ситуацію яка склалася, можна зробити загальний висновок:

має місце тенденція до звільнення цін приватних установ від контролю держави.

Документа, який би офіційно проголосив, що ціни на платні медичні послуги

повинні бути регульованими, немає. Така послуга повинна бути надана населен-

ню на умовах повної окупності витрат і приносити прибуток, що обов'язково

оподатковується податком із прибутку. Цей податок регулюється Законом

"Про податок

із

прибутку підприємств і організацій". Таким чином, бюджетні

заклади поставлені в однакові умови з підприємствами, тобто вони мають

прибуток як результат надання платних медичних послуг, і тому зобов'язані

сплачувати податок із прибутку. При цьому робота на рівні собівартості,

коли ціна дорівнює собівартості, може бути розглянута податковою

інспекцією,

як спосіб приховування прибутків і оподатковуватися штрафом.

Підприємницька діяльність передбачає, що прибуток обов'язково повинен

бути закладений у ціні. У бухгалтерському обліку важливо мати спеціальний

рахунок із відбитку прибутків, отриманих від реалізації платних медичних

послуг населенню.

Виходячи з сказаного, структуру ціни можна охарактеризувати таким

чином:

ЦІНА медичної послуги = СОБІВАРТІСТЬ + ПРИБУТОК + ПОДАТКИ

З чого ж складаються витрати, що включаються в собівартість, як визна-

чити оптимальний рівень прибутку, рентабельності платних медичних послуг?

Виробника в ціні насамперед цікавить відшкодування витрат на виробництво

медичної послуги, тобто витрати виробництва. Витрати поділяються на:

• постійні;

• перемінні;

• валові;

• інші витрати, які медичне підприємство вважає своїми витратами.

У зв'язку з цим загально визнано, що головним принципом при формуванні

цін на ринку медичних послуг є витратний принцип утворення ціни. Відповідно

до нього ціна медичної послуга включає ціну витрачених на

її

здійснення

ресурсів: робочої сили, ліків, матеріалів, устаткування, накладних

витрат, обов'язкових відрахувань у бюджет і в позабюджетні фонди і

т.п. При цьому оцінка перерахованих витрат орієнтована на бюджетне фінансу-

вання, отже, ця оцінка занижена. Сучасний же підхід потребує відбивати в

622

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

ціні не фактичні витрати медичних закладів, а нормативні показники термінів

і методів лікування захворювань, тобто не скільки коштів можливо витратити,

виходячи з бюджету лікувального закладу, а скільки потрібно витратити по

кожному закінченому випадку.

Як уже було сказано, традиційно до складу ціни включаються собівартість,

прибуток і податки. Це відбивають бухгалтерські витрати. Проте, сучасна

методика потребує зміни розрахунків в короткостроковому і довгостроковому

періодах, тобто включення таких понять, як: "постійні", "перемінні", "середні",

"валові", "альтернативні" витрати.

У тривалому періоді постійних витрат не існує. У короткостроковому

періоді до них відносять витрати, що фірма несе, незалежно від обсягу платних

медичних послуг: оклади вищого керуючого персоналу, амортизаційні відраху-

вання, податок на майно підприємства, страхові внески тощо.

Перемінні витрати - це ті, що змінюються зі зміною обсягу реалізації

платних медичних послуг: витрати на рекламу, на сировину, матеріали, паливо,

електроенергію, витрати на заробітну плату найманих робітників і

ін.

Валові витрати - це сума постійних і перемінних витрат.

Середні витрати показують, скільки витрачає лікувальний заклад на

виробництво однієї медичної послуги, тобто вони розраховуються

шляхом

розподілу валових витрат на обсяг платних медичних послуг за визначений

період часу.

Крім того, у ціні медичної послуги в сучасних умовах необхідно враховувати

так

звані"альтернативні

витрати"

(їх

ще називають "витрати невикористаних

можливостей"). Мова йде, наприклад, про заробітну платню лікаря, яку б він

одержував, якби працював у прибутковій комерційній структурі. Саме розмір

такої зарплатні варто включати в ціну медичної послуги, якщо заклад турбує

проблема плинності кадрів.

Проте, на практиці усе ще широко використовується поняття собівартості.

Витрати, що утворять собівартість послуги, групуються відповідно до

їх

еконо-

мічного змісту за такими елементами:

• витрати на оплату праці;

• відрахування на соціальні потреби;

• матеріальні витрати;

• амортизація головних фондів;

• інші витрати.

Варто зауважити, що на медичне устаткування, що знаходиться на балансі

закладу, але не використовується у наданні медичних послуг на платній

основі, амортизація не нараховується. Амортизаційні відрахування

визначаються по укрупнених групах, виходячи з єдиних норм. Зношення

м'якого обладнання і устаткування розраховується, виходячи з фактичної

вартості нормативного терміну служби.

623

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

Проте, найважливішим елементом витрат є стаття собівартості "Заробітна

плата персоналу". При вільному ціноутворенні потрібно закладати в собівартість

медичної послуги той розмір заробітної плати, який би влаштував медичного

робітника. Як правило, у структурі собівартості, якщо її прийняти за 100 %,

цей елемент становить на практиці близько 30 % (у 80-х роках - 50 %).

Що стосується рівня

рентабельності,

прибутковості платних медичних

послуг, то немає нормативних документів (а ті, що були, тепер скасовані),

які б визначали цей рівень. Проте, виходячи зі світового досвіду, ми можемо

сказати, що достатньо 10 % від собівартості (якщо останню взяти за 100 %).

На практиці ж часто фігурує цифра 25-30 %. Рентабельність визначається

як відношення прибутку (у гривнях) до собівартості (у гривнях), помно-

жене на 100 %. Наприклад, ціна медичної послуги - 20000

грн.,

собівартість -

16000 грн., прибуток 4000 грн., виходить, рентабельність дорівнює 25 %.

Контрольні питання

1. Що обумовлює актуальність проблеми вивчення економічних проблем у галузі

охорони здоров'я?

2. Дайте визначення поняття "економіка охорони здоров'я" та прокоментуйте

його.

3. В чому полягає специфіка попиту населення на медичні послуги?

4. Стратегічні напрямки розвитку економіки охорони здоров'я в Україні.

5. Основні поняття та цілі планування системи охорони здоров'я .

6. Етапи процесу планування в системі охорони здоров'я.

7. Принципи збору, аналізу та використання інформації при плануванні системи

охорони здоров'я.

8. Дайте визначенні понять: ринок, ринкова економіка.

9. Особливості ринку медичних послуг.

10. Особливості ціноутворення медичних послуг. Різновиди цін на медичні послуги.

11.

Механізм і принципи ціноутворення медичних послуг.

12. Складові елементи ціни медичної послуги.

624

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

• боротьби з інфекційними, венеричними, психічними захворюваннями

та туберкульозом.

Стаціонарну медичну допомогу населення США одержує в лікарнях, які

поділяються на дві основні групи: федеральні, підвідомчі центральному уряду

чи іншим федеральним відомствам, і нефедеральні, які належать урядам, адмі-

ністрації штатів, міським муніципалітетам, благодійним, релігійним організаціям,

приватним власникам.

Найбільша частина лікарняних ліжок призначена для лікування хворих із

психічними, інфекційними захворюваннями, туберкульозом і надання допомоги

при пологах.

В американській медичний пресі останніх десятиліть дуже багато пишуть

про надто високу вартість стаціонарної медичної допомоги та необхідність більш

ефективного використання ліжкового фонду. Висока вартість стаціонарної

медичної допомоги змушує скорочувати її об'єм. Ступінь зайнятості лікарняних

ліжок становить 59 % і продовжує знижуватись.

Позалікарняну медичну допомогу населенню США майже повністю нада-

ють приватно практикуючі лікарі (приватною практикою займаються близько

65-70 % усіх лікарів). Прийом пацієнтів проводиться в приватних кабінетах

або за системою так званої групової практики - в одному приміщенні приймають

хворих кілька лікарів. Це в якійсь мірі дозволяє компенсувати відсутність

поліклінік, полегшує умови оренди приміщень, дає можливість взаємних

консультацій хворих.

Оплата медичних послуг здійснюється страховими медичними компаніями

чи безпосередньо самими пацієнтами.

Протягом усього повоєнного часу дискутується питання про необхідність

реформування системи охорони здоров'я США. Воно здійснювалось, перш за

все, шляхом введення системи медичного страхування. На сьогодні в країні

налічується близько 1800 страхових медичних організацій, найбільш відомі з

них - "Синій щит" і "Синій хрест".

Медичне страхування

є

в основному добровільним. Воно охоплює майже

65 % американських громадян, переважна більшість яких застрахована тільки

на окремі види надання медичної допомоги:

• лікарняної (80 % усіх застрахованих);

• хірургічної (75 %);

• на всі види медичної допомоги, крім хірургічної (60 %);

• на випадок втрати заробітку (20 %).

Майже 15 %, або близько 40 мільйонів американців, взагалі не користу-

ються жодним видом медичного страхування та сплачують повністю вартість

медичних послуг.

Важливим соціальним здобутком було введення в США двох пільгових

систем надання медичної допомоги: "Медікейр" і "Медікейд".

Система "Медікейр" за рахунок додаткового оподаткування заробітної

плати працюючих передбачає звільнення осіб 65 років і старших від оплати

626

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

лікарняної та частково позалікарняної допомоги (80 % вартості). Користуватися

цією програмою мають право всі пенсіонери, незалежно від

їх

прибутку.

Програма "Медікейр" є єдиною програмою медичного страхування, яка перед-

бачає однакові правила та стандартний розмір виплат по всій території країни.

Програма "Медікейд" передбачає з державних коштів фінансування

50-80 % витрат на медичну допомогу незаможному населенню країни та

інвалідам.

На сьогодні обома програмами охоплено близько третини населення США.

Значною проблемою для США є недостатня забезпеченість медичними

кадрами, в першу чергу, лікарськими. У співвідношенні лікарів "вузьких"

спеціальностей та загальної практики переважають перші, хоча потреби насе-

лення вимагають протилежного. В США медичні сестри відіграють велику

роль у системі медичної допомоги. Коло

їх

обов'язків постійно розширюється,

особливо при наданні первинної медико-санітарної допомоги.

Слід зазначити, що багатовідомча система управління охороною здоров'я

істотно впливає на форми та методи надання медичної допомоги. До неї від-

носяться Американська медична асоціація, Американська лікарняна асоціація,

Американська асоціація медичних коледжів.

В останні роки організація медичної допомоги набуває серйозних зміни,

перш за все, створюються великі багатопрофільні медичні заклади так званої

"керованої медичної допомоги", які поєднують функції страхової медичної

організації з функціями лікувального закладу. Наприклад, такий заклад може

за попередньо встановленою щорічною сумою страхових внесків надавати

широкий обсяг медичних послуг пацієнтам. Передбачається, що запровадження

"керованої медичної допомоги" дозволить підвищити її якість і зменшити

обсяг витрат на охорону

здоров'я;

Заслуговують на увагу значні досягнення американської медичної науки,

перш за все, у вивченні найбільш актуальних проблем профілактики, діагнос-

тики та лікування серцево-судинних, онкологічних, інфекційних і ряду

інших

захворювань, дуже активне впровадження сучасних комп'ютерних технологій

для підвищення ефективності управління та обробки медичної документації;

ефективні заходи щодо поліпшення використання лікарняного ліжкового

фонду; організація досконалої системи

науково-медичної,

інформації

тощо.

Європейські економічно розвинуті країни

Європейські економічно розвинуті країни - такі як Франція, Німеччина,

Скандинавські та Бенілюксу (Бельгія, Нідерланди, Люксембург) — мають

спільну особливість: переважною рисою

їх

систем охорони здоров'я є розвиток

страхової медицини (системи медичного страхування).

Наводимо дані про загальні витрати на охорону здоров'я у відсотках від

валового національного продукту в доларах на одного громадянина в деяких

економічно розвинутих європейських країнах (табл. 1).

627

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

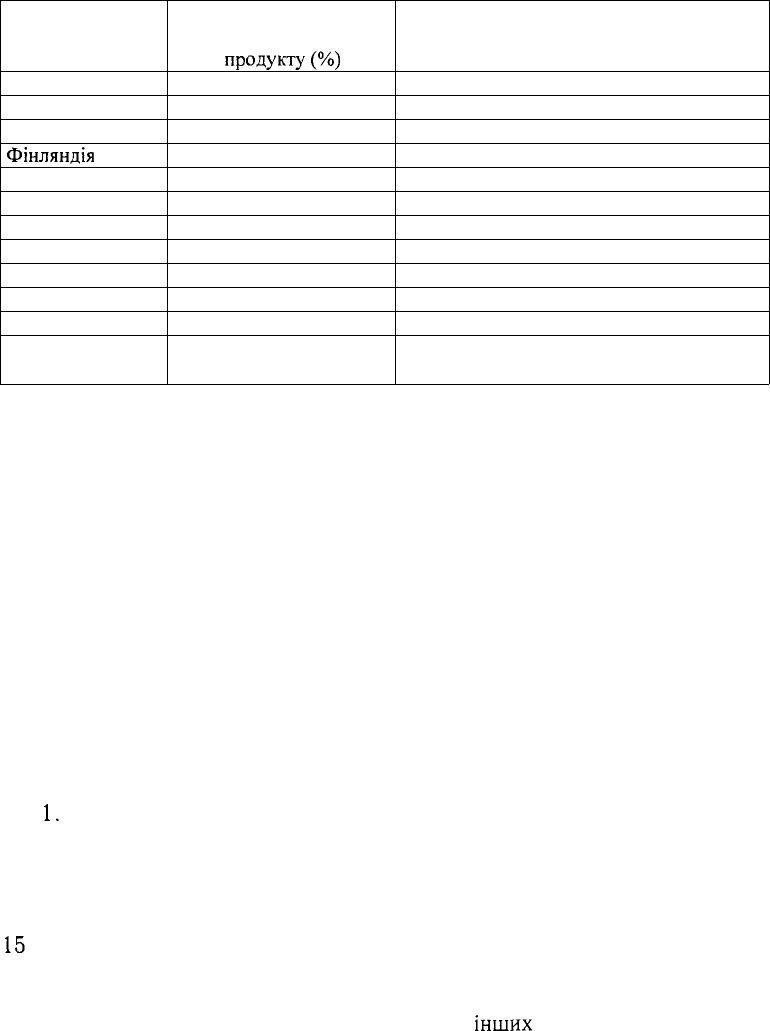

Таблиця 1

Витрати на охорону здоров'я в деяких країнах Європи (1993 рік)

Країна

Швейцарія

Франція

Австрія

Фінляндія

Нідерланди

Італія

Норвегія

Швеція

Велика Британія

Люксембург

Данія

Західна Європа в

цілому

Загальні витрати від

валового національного

продукту(%)

9,9

9,7

9,3

8,8

8,7

8,6

8,2

7,5

7,1

6,9

6,8

8,0

Витрати у розрахунку на одну людину в

доларах з урахуванням купівельної

спроможності національних валют

2283

1835

1777

1363

1531

1523

1592

1266

1213

1933

1296

1337

Всі служби охорони здоров'я в європейських економічно розвинутих

країнах поділяються на:

1. державні;

2. місцеві (муніципальні);

3. приватні.

Діяльність державних і місцевих служб охорони здоров'я координується

і контролюється Міністерствами охорони здоров'я.

Держави беруть на себе такі функції в галузі охорони здоров'я:

• санітарну охорону кордонів;

• санітарно-протиепідемічну діяльність (на відміну від США, де відсутнє

державне санітарне законодавство);

• контроль за діяльністю місцевих (муніципальних) служб.

У більшості економічно розвинутих країн Північної та Західної Європи

система страхової медицини передбачає три основних джерела оплати

витрат на медичну допомогу:

1.

Відрахування із заробітної плати застрахованих: наприклад, у Франції

та Німеччині щомісячні внески становлять від 6 до 12 % від заробітної плати.

2. Відрахування з державного бюджету: у Нідерландах - 10 %, у Німеч-

чині - близько 20 %, у Скандинавських країнах від 20 до 50 %.

3. Відрахування з прибутків підприємців - 50 % у Німеччині - близько

15

% усіх коштів на медичну допомогу в решті країн.

Питома вага застрахованого населення в цих країнах становить 60-80 %.

При наявності трьох названих джерел фінансування існують певні специфічні

риси системи медичного страхування в тих чи

інших

країнах.

628

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

Для Німеччини, Нідерландів, Бельгії, Люксембургу, Австрії характерна

так звана "Бісмаркова"* модель: страхові фонди створюються, головним чином,

за рахунок обов'язкових внесків працівників або підприємств і є недержавними

органами фінансового управління. Страхові фонди укладають угоди з лікуваль-

ними закладами, приватно практикуючими лікарями щодо обсягу і порядку

надання медичної допомоги.

В решті країн, де основну частину фондів становлять бюджетні внески,

передбачено жорсткий державний контроль за

їх

діяльністю.

Значний інтерес представляє розподіл ресурсів на охорону здоров'я в

системі страхової медицини Нідерландів, досить типовій для європейських

економічно розвинутих країн.

Частка бюджетних витрат на охорону здоров'я становить 10 %, стільки ж

становлять особисті кошти громадян, решту - 80 % - витрати з фондів

медичного страхування. Система медичного страхування складається з трьох

частин. Перша, обов'язкова - це однакові внески працюючих і підприємців -

для надання допомоги хронічним хворим та

інвалідам.

Друга частина - 20 %

внесків працюючих і 80 % - підприємців - для допомоги хворим з гострими

захворюваннями. Спеціальна лікарняна каса концентрує кошти і сплачує необ-

хідні витрати на медичну допомогу. Для 65 % населення Нідерландів з рівнем

прибутку нижчим 32,5 тис. доларів на рік допомога є безкоштовною, а для

решти 35 % мешканців - платною. Третя частина системи медичного страху-

вання - це приватне (добровільне, додаткове) страхування.

Система медичного страхування більшості економічно розвинутих євро-

пейських країн передбачає компенсацію 80 % вартості наданих медичних

послуг і може здійснюватись двома шляхами:

1. Безпосередньо під час перебування хворого в стаціонарі чи візиту до

лікаря з наступним поверненням 80 % грошової суми через страхові (лікар-

няні) каси.

2. Через страхові каси, куди хворий сплачує до 20 % вартості медичних

послуг.

У європейських економічно розвинутих країнах фонд лікарняних ліжок

розподіляється таким чином: у розпорядженні державних і місцевих (муніципаль-

них) закладів охорони здоров'я від 55 до 75 %, релігійних і благодійних

медичних закладів - до 30 % ліжок.

Позалікарняна медична допомога надається лікарями загальної практики,

які ведуть прийом застрахованих у своїх приватних кабінетах, кабінетах

групової практики та амбулаторних відділеннях при стаціонарах.

Дві останні форми роботи, як і в США, є спробою компенсувати відсутність

в цих країнах поліклінік.

* Німецький канцлер Отто Бісмарк у 1881 р. вперше запропонував ввести систему медичного

страхування.

629

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23

Дві третини лікарів загальної практики займаються приватною практикою,

незважаючи на те, що значна частина

їх

працює і в державних медичних

закладах.

Слід також зазначити, що вартість окремих медичних послуг частково

сплачується з кишені хворого:

• вартість рецепту (Франція, Німеччина, Скандинавські країни);

• перше чи наступні відвідування лікаря (Франція, Німеччина, Скан-

динавські країни);

• лабораторні дослідження, які коштують більше встановленого мінімуму;

• догляд за хворими з психічними захворюваннями, інвалідами тощо.

Незважаючи на соціально-економічні розбіжності, вивчення досвіду євро-

пейських економічно розвинутих країн у побудові системи медичного страху-

вання набуває практичного значення в сучасних умовах реформування системи

охорони здоров'я в нашій країні.

Велика Британія

У Великій Британії в 1948 році було проведено націоналізацію медичних

закладів з досить високою компенсацією

їх

вартості колишнім власникам.

Систему охорони здоров'я у Великій Британії можна характеризувати як

переважно державну або, як її називають самі британці, національну. Вона

базується на таких принципах:

• пріоритетна участь держави у витратах на охорону здоров'я;

• професійна незалежність лікарів;

• опора на "сімейного" лікаря;

• сплата населенням спеціального податку незалежно від стану здоров'я.

Цілком безкоштовною для населення медичну допомогу вважати не можна.

Структура витрат на охорону здоров'я така:

• державні кошти — 85 %;

• кошти соціального страхування - 10 %;

• особисті кошти населення — 5 %.

На відміну від інших країн, національна система охорони здоров'я у Великій

Британії має три сектори:

• місцеві органи і заклади охорони здоров'я;

• позалікарняна медична допомога;

• стаціонарна медична допомога.

Місцеві служби охорони здоров'я, підпорядковані муніципальним органам

самоврядування, виконують такі основні функції:

• попередження інфекційних захворювань;

• вакцинація населення;

• надання соціальної допомоги хворим;

• допомога при пологах в домашніх умовах;

• організація жіночих і дитячих консультацій.

630

http://www.medicalcd.info, info@medicalcd.info, ICQ: 359 787 262

http://rapidshare.com/users/5BGX23