Воскобойников Ю.Е. Эконометрика в Excel

Подождите немного. Документ загружается.

Решение. Первоначально, используя команду “Добавить ли-

нию тренда” (см. параграф 4.2), определим коэффициенты урав-

нения линейного тренда ( 1,p = 12mp=+=)

tb

,b

01

()

)

τ

τ

=+

(квадратичного тренда 2 ) ,p =

3m =

,

2

01 2

()tbbb

τ

ττ

=+ +

)

и вычислим для каждого уравнения тренда значения величин

2

R

,

2

R

)

,

F

по формулам (3.4.8), (3.4.12), (3.4.10) соответственно.

Эти значения и соответствующие уравнения трендов приведены в

табл. 4.3.

Таблица 4.3

Уравнение тренда

2

R

2

R

)

F

Кван-

тиль

( ) 854.66 21.52t

τ

τ

=+

)

(1 ) ,p =

2m =

0.379 0.346 11.62 4.38

2

( ) 943.83 1.74 1.06t

τ

ττ

=−+

)

(2 ) ,p = 3m =

0.406 0.373 12.99 3.55

Определим квантиль

n

F-распределения по извест-

ной формуле:

0.95; 1;mm

F

−−

0.95; 1;

(0.05; 1; )

mmn

FFРАСПОБР mmn

−−

=

−−

при . Значение квантиля, играющего роль границы крити-

ческой области при проверке гипотезы о значимости построенной

регрессии также приведены в табл. 4.3. Из этой таблицы видно,

что неравенство (см. параграф 3.4)

FF>

21n =

n

(4.4.8)

0.95; 1;mm−−

выполняется как для линейного, так и для квадратичного тренда.

Поэтому можно сказать, что построенные модели тренда значи-

мы при уровне значимости 0.05.

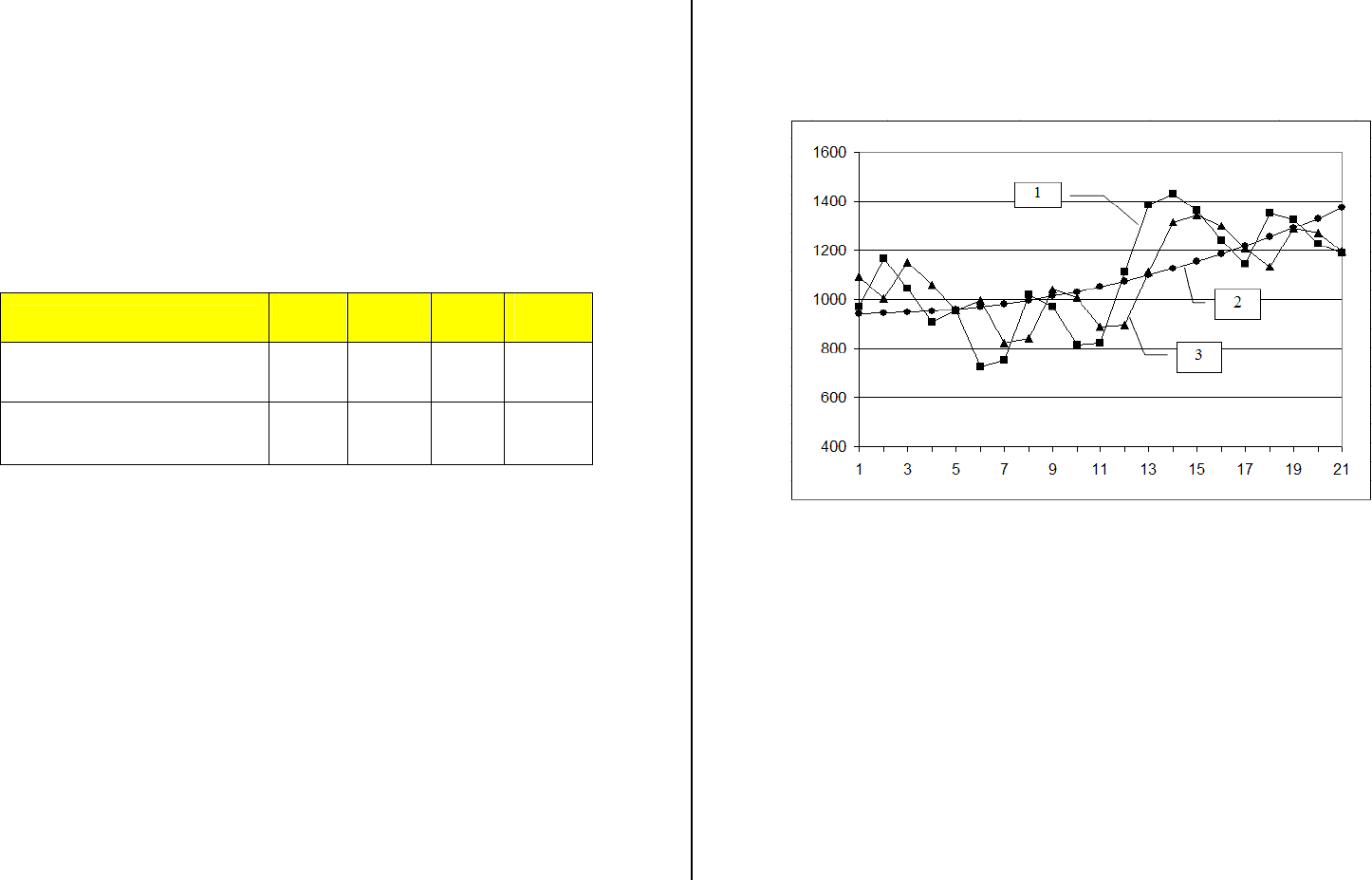

На рис. 4.13 нанесены значения временного ряда (отобра-

жены маркерами в форме квадратов – кривая 1) и значения квад-

ратичного тренда (кривая 2). Видно, что несмотря на принятие

гипотезы о значимости, уравнение тренда не отображает динами-

ку рассматриваемого временного ряда, а представляет “усред-

ненную линию” его поведения. Поэтому перейдем к построению

авторегрессионных моделей для этого временного ряда.

i

y

Рис. 4.14. Графики к примеру 4.4.1.

Уравнение регрессии для модели AR(1), определенной вы-

ражением (4.4.2) имеет вид:

1i01i

ybby

)

(4.4.9)

−

=

+

Для вычисления коэффициентов

1

, которые являются оцен-

ками для

1

,

0

,bb

0

β

β

модели (4.4.2) используем обычный метод наи-

меньших квадратов, реализованный в режиме Регрессия модуля

Анализ данных (см. параграф 3.5 и пример 3.5.1). Вычисленные

значения:

01

280.90, 0.746bb

=

=

. Значения величин

2

R

,

2

R

)

,

F

приведены в табл. 4.4 (вторая строка).

183 184

Уравнение регрессии для модели AR(2), определенной фор-

мулой (4.4.3) имеет вид:

2i−0112ii

ybby by

−

=+ +

)

. (4.4.10)

Используя режим Регрессия модуля

Анализ данных, вы-

числяем коэффициенты . В таб-

лице 4.4 приведены значения

012

275.61, 0.730, 0.022bbb===

2

R

,

2

R

)

,

F

для уравнения (4.4.10).

Таблица 4.4

Модель авторегрессии

2

R

2

R

)

F

Кван-

тиль

1

280.90 0.746

ii

yy

−

=+

)

0.553 0.528 23.26 4.38

1

2

275.61 0.730

0.022

ii

i

yy

y

−

−

=+ +

+

)

0.554 0.525 23.22 3.55

Из таблицы 4.4 видно:

а) уравнения (4.4.9), (4.4.10) имеют существенно большие

значения

2

R

,

2

R

)

,

F

по сравнению с квадратичным трендом;

б) уравнения (4.4.9), (4.4.10) при вычисленных коэффициен-

тах

2

,,b

являются значимы при

0.05

01

bb

α

=

и практически име-

ют одни и те же характеристики.

Поэтому, исходя из принципа минимальной сложности (см.

параграф 2.2), для прогнозирования значений временного ряда

будет использоваться уравнение:

1

280.90 0.746

ii

yy

−

=

+

)

.

Для прогнозное значение равно 22i =

22

280.90 0.746 1189 1168y

=

+⋅=

)

.

Для прогнозное значение равно 23i =

23 22

280.90 0.746 280.90 0.746 1168 1152.yy=+ =+⋅=

)

)

4.5. Временные ряды

с коррелированными возмущениями

В этом параграфе будут рассмотрены временные ряды, в ко-

торых возмущения

i

ε

коррелированны. Построены модели для

таких коррелированных возмущений и приведены процедуры

оценивания параметров этих моделей.

Временные ряды с коррелированными возмущениями.

Упорядоченность наблюдений в пространственной выборке вре-

менного ряда оказывается существенной в тех случаях, когда

присутствуют механизмы влияния результатов предыдущих на-

блюдений на результаты последующих. Такое влияние имело ме-

сто при наличии в модели временного ряда лаговых переменных

p

yy y

−

. Авторегрессионные модели с такими переменны-

ми были рассмотрены в параграфе 4.4. При этом возмущения

12

,,..,

ii i−−

i

ε

временного ряда удовлетворяли условиям Гаусса-Маркова

4PP(см. параграф 3.2), т.е. 2÷

i

ε

подчинялась нормальному рас-

пределению с нулевым средним, дисперсией

2

σ

и возмущения

,

ji

ε

ε

при

ij

≠

были некоррелированными.

Влияние результатов предыдущих наблюдений на после-

дующие имеет место, даже в случаях, когда отсутствуют лаговые

переменные, но возмущения

i

ε

в следующей регрессионной мо-

дели наблюдений временного ряда

n( ) , 1,2,..,

iii

yq i

=

τ

ε

+=

ij i j

, (4.5.1)

оказывается зависимыми случайными величинами, т.е. корреля-

ционный момент )M

,

(

μ

εε

=

не равен нулю при ij≠ . Оче-

видно, что и коэффициент корреляции

ij

ε

ε

ρ

между величинами

i

ε

,

j

ε

также отличается от нуля.

Регрессионные модели временного ряда, в которых условие

0

ij

εε

ρ

=

, при

ij

≠

не выполняется, называются моделями с на-

личием автокорреляции. Возможны два вида автокорреляции:

185 186

положительная и отрицательная, определяемая знаком коэффи-

циента корреляции между соседними

1

,

ii

ε

ε

+

.

Положительная автокорреляция проявляется в чередовании

временных интервалов, где наблюдаемые значения временного

ряда оказываются выше или ниже значений ()

i

q

τ

объясняемой

части регрессионной модели.

Отрицательная автокорреляция характеризуется тем, что

наблюдения действуют друг на друга по “принципу маятника” –

завышенные значения в предыдущих наблюдениях приводят к

занижению последующих значений, т.е. наблюдения слишком

часто перескакивают через график объясненной части

i

y

()

i

q

τ

.

Возникает вопрос: ”К чему приводит наличие автокорреля-

ции временного ряда?”. Использование обычного (классического)

метода наименьших квадратов для оценивания коэффициентов

объясненной части в этом случае также дает несмещенные и со-

стоятельные оценки, но эти оценки не являются эффективными

(т.е. существуют оценки с меньшей дисперсией). Более того

оценки

2

j

b

s

дисперсий коэффициентов

j

b являются смещенными

и несостоятельными, что приводит к недостоверным результатам

проверки гипотез о значимости вычисленных коэффициентов

j

b .

Как же определить наличие автокорреляции в наблюдаемых

значениях временного ряда? Достаточно простой критерий, даю-

щий ответ на наличие автокорреляции между соседними наблю-

дениями дает следующий тест.

Тест Дарбина – Уотсона. Этот тест основан на простой

идее: если корреляция между

i

ε

и

1i

ε

+

не равна нулю, то она при-

сутствует и в остатках (невязках)

i

eyy=−

ii

)

регрессионной мо-

дели, где

i

2

1

2

2

2

()

n

ii

i

n

i

i

ee

d

e

−

=

=

−

=

∑

∑

. (4.5.2)

Между этой статистикой и выборочным коэффициентом корре-

ляции r имеется связь:

r2(1 )d

()yq

i

τ

=

)

)

оценка объясненной части временного ряда,

построенная обычным методом наименьших квадратов. Опреде-

лим статистику

≈

− . (4.5.3)

В случае отсутствия автокорреляции (т.е.

0r

≈

) значение стати-

стики близко к двум. Близость статистики к нулю должна озна-

чать наличие положительной автокорреляции, к четырем - отри-

цательной автокорреляции. К сожалению, не определена порого-

вая точка для статистики

d

, при принятии или отвержении нуле-

вой гипотезы

0

H

: автокорреляция отсутствует. Поэтому весь

диапазон значений d делится на ряд интервалов. Если наблюда-

ется значение:

4а)

B

B

dd d

<

, то гипотеза

0

H

принимается; <−

б)

H

B

ddd 44

<

<

или

B

H

dd d

−

<<−

, то вопрос о принятии

или отвержении гипотезы

0

H

остается открытым;

в) 0

H

dd

<

< , то гипотеза

0

H

отвергается и принимается аль-

тернативная гипотеза о положительной автокорреляции;

4 4г)

H

dd

−

<<, то гипотеза

0

H

отвергается и принимается

альтернативная гипотеза о наличии отрицательной автокорреля

ции.

Пороговые значения

,

H

B

dd зависят от числа наблюдений,

числа объясняющих переменных в функции ()q

τ

и уровня зна-

чимости. Эти значения приводятся в специальной таблице (см.

например [ ]) и определены для . Это ограничение является

определенным недостатком этого теста. В таблице 4.4 приведены

некоторые значения ,

B

dd для уровня значимости 0.05

15n ≥

H

α

=

. Ис-

пользуя данные таблицы можно экстраполировать

,

H

B

dd на

меньшее число наблюдений.

187 188

Таблица 4.4

1k = 2k = 3k

=

4k

=

n

H

d

B

d

H

d

B

d

H

d

B

d

H

d

B

d

15 1.08 1.36 0.95 1.54 0.82 1.75 0.69 1.97

20 1.20 1.41 1.10 1.54 1.00 1.68 0.90 1.83

25 1.29 1.45 1.21 1.55 1.12 1.66 1.04 1.77

30 1.35 1.49 1.28 1.57 1.21 1.65 1.14 1.74

40 1.44 1.54 1.39 1.60 1.34 1.66 1.29 1.72

50 1.50 1.59 1.46 1.63 1.42 1.67 1.38 1.72

Пример 4.5.1. Выявить на уровне значимости 0.05

α

=

нали-

чие автокорреляции временного ряда, значения которые приведе-

ны в табл. 4.1.

Решение. В качестве оценки ()q

τ

)

для объясненной части

()q

τ

возьмем квадратичный полином (см. пример 4.2.1)

2

( ) 132.3 55.09 3.26q

τ

ττ

=+ −

)

,

что соответствует 2k

=

.

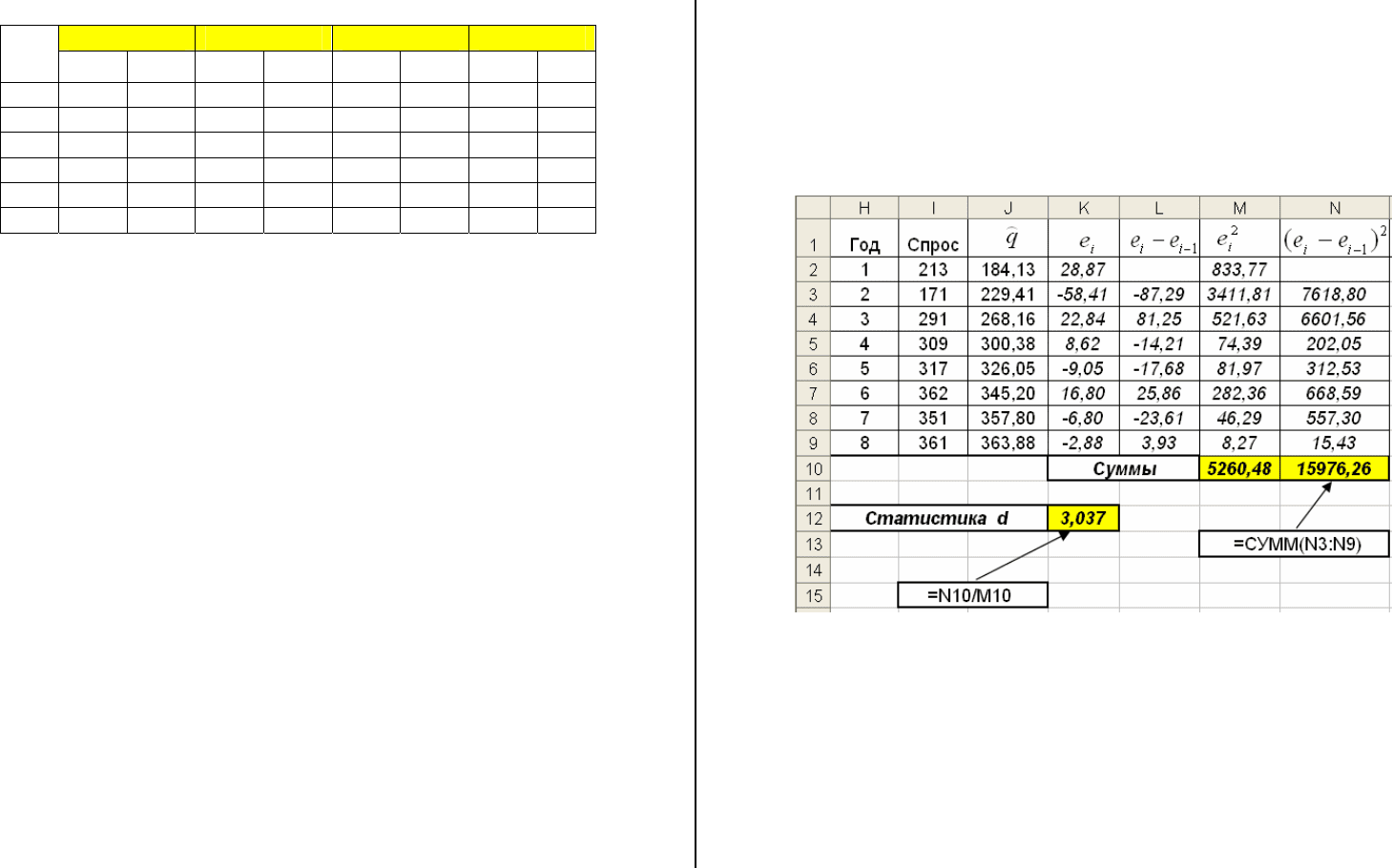

Вычислим остатки и статистику , как показа-

но на фрагменте документа Excel, приведенного на рисунке 4.15.

Найденное значение 3.037d

, 1,2,..,8

i

ei= d

=

. Используя таблицу 4.4, выпол-

ним линейную экстраполяцию значений ,

B

dd при

2k

H

=

для

числа наблюдений 8n

=

. Получим d0.74, 1.54

HB

d

≈

≈ . Видно,

что вычисленное значение d находится в пределах от 1.54

B

d

=

до 43.26, что соответствует принятию гипотезы

H

d−=

0

H

об

отсутствии автокорреляции с уровнем значимости 0.05

α

=

. ☻

Допустим, что с помощью теста Дарбина-Уотсона (или дру-

гого теста) установлено наличие автокорреляции. Кроме этого

справедливы следующие предположения о числовых характери-

стиках возмущений

i

ε

:

2

() 0, ()

ii

MD

ε

εσ

==. При этих предпо-

ложениях возмущения

i

ε

можно рассматривать как стационар-

ный дискретный случайный процесс (другими словами – стацио-

нарный временной ряд) с коррелированными значениями.

В качестве математических моделей для описания такого

процесса используют модели двух классов:

•

Авторегрессионные модели;

•

Модели скользящего среднего.

Рассмотрим некоторые модели из этих классов.

Рис. 4.15. Вычисление статистики Дарбина-Уотсона

Модель авторегрессии первого порядка (модель AR(1)).

Эта модель описывает так называемый марковский процесс, со-

стояние которого в каждой следующий момент времени опреде-

ляется только состоянием в настоящий момент времени и не за-

висит от того, каким путём процесс достиг этого состояния. Мо-

дель AR(1) определяется соотношением

i1ii

=

ε

με ξ

−

+ , (4.5.4)

189 190

где

μ

- коэффициент модели, часто называемый коэффициентом

авторегрессии (

1

μ

<

),

i

ξ

- последовательность случайных вели-

чин, образующих «белый шум» (см. параграф 4.1) с характери-

стиками:

2

,0;

() 0; ( )

0, 0.

i iij

если j

MM

если j

σ

ξξξ

±

⎧

=

==

⎨

≠

⎩

Тогда из (4.5.4) следуют выражения для числовых характеристик

процесса

i

ε

:

0()

i

M

ε

=

,

2

2

2

()

1

i

i

D

ε

σ

σε

μ

==

−

, ( )

l

i

il

l

εε

ρ

ρμ

±

=

=

()

, (4.5.5)

где l

ρ

- коэффициент автокорреляции (4.1.5).

Условие стационарности ряда

i

ε

имеет вид

1

μ

< . (4.5.6)

Из выражений (4.5.5) видно, что при

μ

близком к 1 диспер-

сия случайной величины

i

ε

будет намного больше дисперсии

2

σ

и между соседними значениями имеется сильная корреляция

(коэффициент корреляции

ρ

равен

μ

).

Для идентификации параметров

μ

,

2

σ

модели AR(1), ис-

пользуются остатки (невязки) 1,2,..., ,

iii

eyyi n

=

− =

)

где

)

i

(

i

yq

τ

=

)

- оценка детерминированной составляющей временного

ряда (см. параграфы 4.2. – 4.4). Оценки параметров определяются

выражениями:

1

1

1

2

1

()( )

1

;

n

ii

i

e

eee e

n

s

μ

−

+

=

−−

−

=

∑

)

(4.5.7)

222

(1 ) ,

e

s

σμ

=− ⋅

)

)

(4.5.8)

где

22

)e

- выборочные среднее и дис-

персия остатков .

Модель авторегрессии второго порядка (модель AR(2)).

Модель определяется соотношением

11

11

;(

nn

ie i

ii

ees e

nn

==

= = −

∑∑

ii i

i

e

,i11 2 2

ε

με με ξ

−−

++ (4.5.9)

=

где

i

ξ

- последовательность некоррелированных величин с ха-

рактеристиками

2

,0;

() 0; ( )

0, 0.

i iij

если j

MM

если j

σ

ξξξ

±

⎧

=

==

⎨

≠

⎩

(4.5.10)

Математическое ожидание и дисперсия процесса

i

ε

опреде-

ляется соотношениями:

()

2

2

2

2

2

21

2

() 0; ()

1

1

1

ii

i

MD

ε

σ

εσε

μ

μ

μ

μ

===

+

⎡

⎤

−−

⎣

⎦

−

, (4.5.11)

а значение коэффициента автокорреляции определяется выраже-

ниями:

2

11

2

22

12

(1) ; (2)

11

( ) ( 1) ( 2), 3, 4,... .

ll ll

μμ

ρρμ

μμ

ρμρ μρ

==+

−−

=−+−=

(4.5.12)

Условие стационарности процесса

i

ε

имеют вид:

1

1

2

2

1

21

2

2

11,

2,

1

1.

11.

1

μ

μ

μ

μ

μ

μ

μ

μ

⎧

−< <

⎪

<

⎧

−

⎪⎪

⇒

⎨⎨

<−

⎪

⎪

⎩

−< + <

⎪

−

⎩

Оценки параметров

2

12

,,

μ

μσ

модели AR(2) находятся по

формулам:

1

2

(1)(1 (2))

1(1)

rr

r

μ

−

=

−

)

; (4.5.13)

2

2

2

(2) (1)

1(1)

rr

r

μ

−

=

−

)

(4.5.14)

191 192

22 2 2

2

21

1

1

(1 )

1

e

s

μ

σ

μμ

μ

+

⎡⎤

=

⋅⋅−−

⎣

−

)

⎦

)

))

)

(4.5.15)

где

1

2

1

()( )

( ) , 1,2,...

nl

iil

i

e

eee e

nl

rl l

s

−

+

=

−−

−

==

∑

, (4.5.16)

2

11

11

;().

nn

ie i

ii

ees ee

nn

==

==−

∑∑

Модель скользящего среднего первого порядка (или мо-

дель МА(1)).

Модель определяется соотношением:

1

,

ii i

ε

ξθξ

−

=

− (4.5.17)

где

i

ξ

- последовательность некоррелированных случайных вели-

чин с характеристиками:

≠

2

,0;

() 0; ( )

0, 0.

iiil

если l

MM

если l

σ

ξξξ

+

⎧

=

==

⎨

⎩

Коэффициент автокорреляции процесса

i

ε

равен

2

,1;

()

1

0, 2,

если l

l

если l

θ

ρ

θ

⎧

−

=

⎪

=

+

⎨

⎪

≥

⎩

а дисперсия процесса

i

ε

222

() (1 )

i

i

D

ε

σ

εθσ

=

=+ ⋅ .

Процесс стационарен при любом значении

θ

.

Оценка параметра

θ

равна одному из корней

21

2

1

10,

(1)

r

θθ

+=

(4.5.18)

+

который меньше 1 (

12

1

θ

θ

⋅

=

), где вычисляется по формуле

(4.5.16) при

(1)r

1l

=

. Такое значение корня обозначим

ˆ

θ

. Оценка

дисперсии вычисляется по формуле

2

2

2

,

ˆ

1

e

s

σ

θ

=

+

)

(4.5.19)

где

22

11

11

(),

nn

ei i

ii

s

ee e e

nn

==

=− =

∑

.

∑

Идентификация параметров моделей в Excel. Из приве-

денных выше выражений видно, что в оценки параметров моде-

лей входят три величины:

1

1

n

i

i

ee

n

=

=

∑

,

22

1

1

(),

n

ei

i

s

ee

n

=

=−

∑

1

1

cov( ) ( )( )

nl

iil

i

leeee

nl

−

+

=

=

⋅− −

−

∑

. Значения этих величин удобно

вычислять, используя стандартные функции Excel.

Для конкретности предположим, что значения остатков

находятся в диапазоне ячеек А3:А22 (т.е. 20n

i

e

=

). Тогда

e

=

СРЗНАЧ(А3:А22), (4.5.20)

2

e

s

=

ДИСПР(А3:А22), (4.5.21)

cov( )l

=

КОВАР(3:22 ;3 :22AA lA lA

−

+ ). (4.5.22)

Подставляя вычисленные значения в соответствующие формулы,

получаем нужные оценки параметров моделей.

3: 22AA

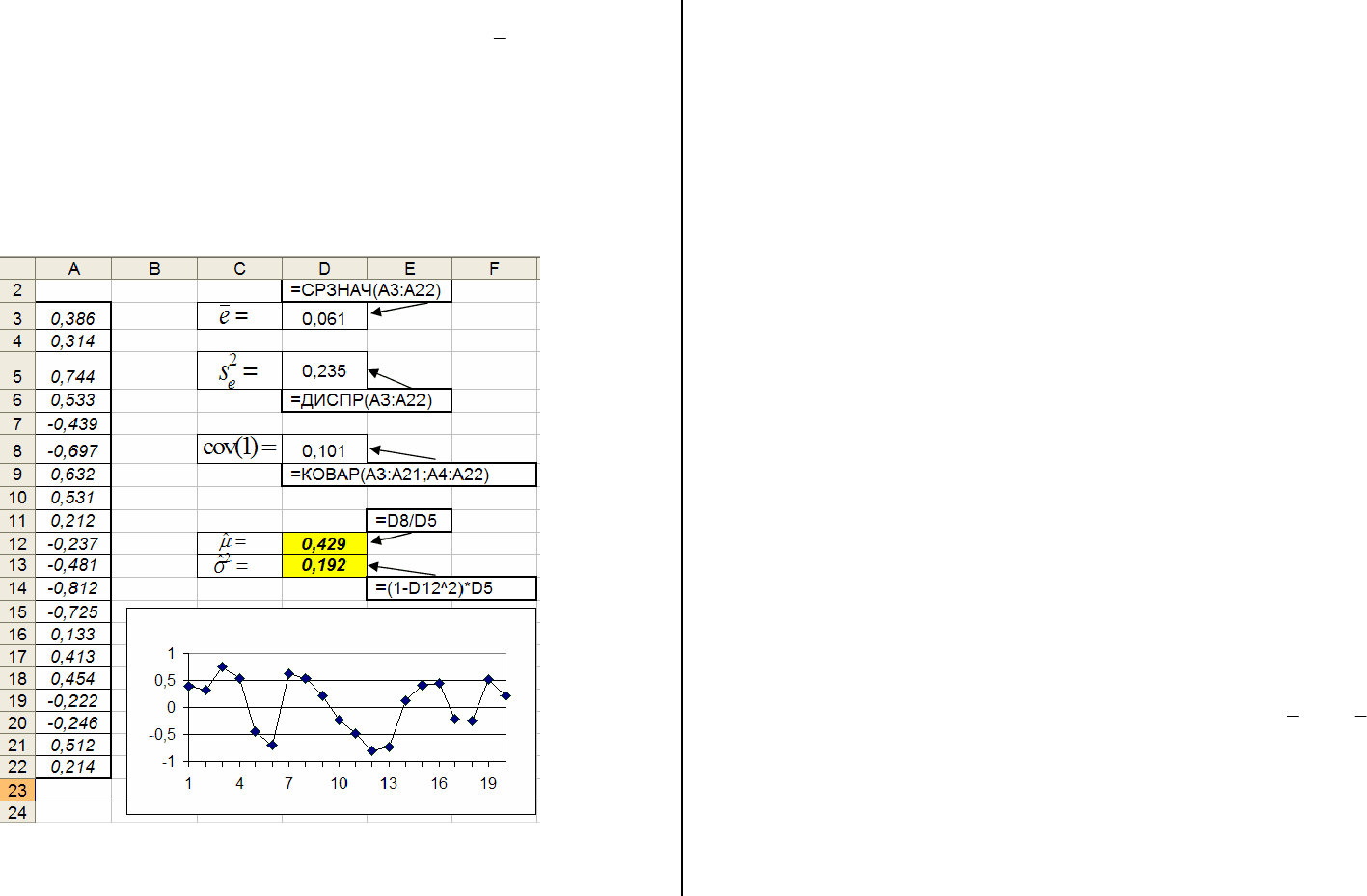

Пример 4.5.1. В ячейках документа Excel, приве-

денного на рис. 4.16 находятся значения

i

ε

, соответствующие ав-

торегрессионной модели первого порядка (4.5.4) с параметрами

2

0.4, 0.144

μσ

==

. Эти значения показаны также на графике в

документе Excel (см. рис. 4.16) . Необходимо по приведенной вы-

борке оценить значения параметров модели и сравнить их с из-

вестными параметрами.

,

θ

θ

квадрат-

ного уравнения

193 194

Решение. Будем считать, что

ii

e

ε

= . Тогда, используя выра-

жения (4.5.20)

÷

(4.5.22), вычисляем значения 0.061;e

=

2

0.235;

cov(1 0.101

e

s =

)

=

, в ячейках

3, 5, 8

D

DD

соответственно.

Затем, подставляя эти значения в формулы (4.5.7), (4.5.8), нахо-

дим оценки параметров

ˆ

0.429;

μ

=

2

ˆ

0.192

σ

= . Сравнивая эти

значения с «точными» параметрами 0.4

μ

= , , отмеча-

ем не высокую точность оценивания (порядка 20

2

0.144

σ

=

÷

30%). Это

объясняется маленьким объемом выборки 20n

=

. ☻

Рис. 4.16. Оценивание параметров модели AR(1)

4.6 Выделение тренда временного ряда

обобщенным методом наименьших квадратов

При моделировании реальных экономических процессов ус-

ловия классической линейной модели Р2, Р3 (см. параграф 3.1)

оказываются нарушенными. В частности, могут не выполнятся

предположения о том, что случайные возмущения

i

ε

имеют оди-

наковую дисперсию и не коррелированны между собой. Такая

ситуация характерна для временных рядов с коррелированными

возмущениями

i

ε

(см. параграф 4.5). Использование обычного

метода наименьших квадратов приводит к неэффективным оцен-

кам коэффициентов функции регрессии, т.е. к оценкам, имеющим

не минимальную дисперсию. Возникает вопрос: “Можно ли и в

этих случаях построить эффективные оценки?”. Для ответа на

этот вопрос первоначально рассмотрим новую модель множест-

венной регрессии.

Обобщенная линейная модель множественной регрессии.

Пусть модель наблюдений линейной множественной регрессии

имеет вид:

k01122

...

iiikii

yxxx

β

ββ βε

++ ++ +

, n1, 2,..., ,i

=

=

(4.6.1)

или в матричном виде

yX

β

ε

=

+ , (4.6.2)

где ,, ,Xy

β

ε

- матрица и векторы, определенные в параграфе 3.1.

Относительно

,

X

ε

сделаем следующие предположения:

Р1. Матрица

X

размером ) (1nk

×

+ является не случайной

матрицей.

Р2. Вектор

ε

имеет нулевое среднее, т.е. () 0M

ε

=

, где 0 -

нулевой вектор.

Р3. Ковариационная матрица

)(

T

VM

ε

ε

ε

=

вектора

ε

не яв-

ляется диагональной (напомним, что не диагональные элементы

ij

μ

характеризуют степень коррелированности случайных вели-

чин

i

ε

и

j

ε

).

195 196

Р4. Ранг матрицы

X

. () 1rank x p n=+≤

Множественная регрессия (4.6.1), удовлетворяющая предпо-

ложениям Р1 ÷ Р4 получила название обобщенной линейной моде-

ли множественной регрессии. Сравнивая эту модель с классиче-

ской (см. параграф 3.1), видим, что она отличается от классиче-

ской только видом ковариационной матрицы (в классической

2

VI

ε

σ

=

, где I - единичная матрица размера nn

×

).

Оценка

T

y для обобщенной линейной модели

также является несмещенной, состоятельной, но не эффективной.

Ковариационная матрица

1

()

T

bXXX

−

=

B

V этой оценки равна

1

)

−

, (4.6.3)

1

() (

TT T

b

VXXXVXXX

ε

−

=

в то время как для классической модели

.

21

()

T

b

VXX

σ

−

=

Для получения эффективной оценки будем использовать

другую оценку, получаемую так называемым обобщенным мето-

дом наименьших квадратов.

Обобщенный метод наименьших квадратов. Можно пока-

зать, что при выполнении предположений Р1

÷

Р4 обобщенной

линейной множественной регрессии линейная оценка

1T

y

ε

. (4.6.4)

*11

()

T

bXVXXV

ε

−− −

=

имеет наименьшую ковариационную матрицу среди всех линей-

ных несмещенных оценок для вектора коэффициентов

β

. Дру-

гими словами, дисперсии оценок k минимальны, т.е.

вектор является эффективной оценкой вектора коэффициентов

*

, 0,1,...,

j

bj=

*

b

β

модели обобщенной линейной множественной регрессии. Ко-

вариационная матрица оценки имеет вид (сравнить с выраже-

нием (4.6.3)):

*

b

1

)

−

. (4.6.5)

1

*

(

T

b

VXVX

ε

−

=

Отметим, что оценка минимизирует функционал

*

b

*1

() ( ) ( )

T

F

b y Xb V y Xb

ε

−

=− − , (4.6.6)

называемый функционалом обобщенного метода наименьших

квадратов.

Замечание 4.6.1. Для обобщенной линейной регрессионной

модели, в отличие от классической, коэффициент детерминации,

вычисленный по формуле (см. (3.4.8)):

**

2

()()

1

()()

T

T

yXB yXB

R

yy yy

−−

=−

−−

rr

,

где y

r

- вектор размерности , составленный из средних значе-

ний

n

1

1

n

i

i

yy

n

=

=

∑

, не является удовлетворительной мерой качества

построенного уравнения регрессии. В общем случае

2

R

можно

выводить за пределы интервала

[

]

0;1 . Поэтому в обобщенной мо-

дели коэффициент детерминации

2

R

может использоваться

лишь как приближенная характеристика качества построенного

уравнения регрессии. ♦

Применение обобщенного метода наименьших квадратов

требует знания элементов ковариационной матрицы V

ε

, что в

практике эконометрического моделирования встречается очень

редко. Поэтому для практической реализации обобщенного МНК

необходимо вводить дополнительные условия на структуру мат-

рицы

V

ε

таким образом, чтобы элементы матрицы

V

ε

зависели от

нескольких параметров. Пример такого задания V

ε

рассматрива-

ется ниже.

Выделения тренда временного ряда на основе обобщен-

ного метода наименьших квадратов.

Вернемся к задаче выде-

ления тренда ()t

τ

временного ряда, представленного моделью

(см. параграф 4.2):

i

( ) ( ) ( ),

ii

yt

τ

τετ

+ n1, 2,...,i

=

=

. (4.6.7)

197 198

В качестве уравнения тренда примем полином

p

-го порядка ви-

да:

2

01 2

( ) ...

p

p

t

τ

ββτβτ βτ

=+ + ++ .. (4.6.8)

Тогда, введя новые переменные

1

x

τ

=

,

2

2

x

τ

= , …,

p

p

x

τ

=

,

приходим к следующей модели для измеренных значений вре-

менного ряда:

01122

...

iiipipi

yxxx

β

ββ β

=+ + ++ +

ε

, n1,2,..., ,i

=

(4.6.9)

Далее предполагает, что возмущения

i

ε

имеют нулевое ма-

тематическое ожидание, но коррелированны между собой, т.е.

ковариационная матрица

V

ε

не является диагональной. Таким

образом, приходим к модели обобщенной линейной множествен-

ной регрессии. В рамках этой модели несмещенная, состоятель-

ная и эффективная оценка коэффициентов

01

, ,...,

p

β

ββ

определя-

ется на основе обобщенного МНК и имеет вид (4.6.4). Но для по-

строения такой оценки необходимо задать ковариационную мат-

рицу

V

ε

. Определим матрицу V

ε

для двух следующих моделей

возмущений

i

ε

.

Модель авторегрессии первого порядка. Определяется со-

отношением (4.5.4). С учетом числовых характеристик возмуще-

ний

i

ε

(см. (4.5.5)) получаем следующую ковариационную мат-

рицу

V

ε

вектора возмущений

ε

:

21

2

22

23

⋅, (4.6.10)

123

1

1

1

1

n

n

n

nn n

V

εε ε

μμ μ

μμμ

σσ

μμ μ

μμμ

−

−

−

−− −

==Ω

L

L

L

MMMMM

L

где матрица имеет элементы Ω

[]

,

ij

ij

μ

−

Ω=

2

2

2

1

ε

σ

σ

μ

=

−

. (4.6.11)

Можно показать, что обратная матрица

1

−

Ω

имеет трехдиаго-

нальную структуру:

2

2

1

2

2

1000

(1 ) 0 0

0(1)00

1

1

00 0 (1)

00 0

μ

μμ μ

μμ

μ

μ

μ

μ

μ

−

−

−+ −

−+

Ω= ⋅

−

+

−

−

L

L

L

M M MMM M

(4.6.12)

L

L

и тогда

1

V

ε

−

определяется как

11

2

1

V

ε

ε

σ

−

−

=

⋅Ω . (4.6.13)

Тогда оценка обобщенного метода наименьших квадратов яв-

ляется решением следующих систем уравнений

11

*

b

()

TT

X

Xb X y

−−

Ω=Ω,

или

1

y. (4.6.14)

*11

()

TT

bX XX

−− −

=Ω Ω

Видимо, что для вычисления вектора достаточно знания пара-

метра

*

b

μ

, а для вычисления ковариационной матрицы , опре-

деляемой соотношением

*

b

V

X

211

*

()

T

b

VX

ε

σ

−

−

=Ω,

необходимо знание дисперсии

2

σ

авторегрессионной модели. В

большинстве практических случаев параметры

2

,

μ

σ

априори не-

известны и их приходится оценивать в процессе построения

уравнения регрессии, используя следующую итерационную про-

цедуру (обозначенную (1)

IPAR ).

199 200

Итерационная процедура . Включает следующие

шаги

(1)IPAR

Шаг 0.

По заданной выборке вычисляется оценка простого

метода наименьших квадратов

(0) 1

()

TT

bXXXy

−

=

)

и полагаем номер итерации .

0l =

Шаг 1. Вычисляется вектор невязки на -ой итерации: l

() ()ll

eyXb=−

)

.

Шаг 2. По формулам (4.5.7) находим оценку

()l

μ

)

на -ой

итерации и формируем матрицу согласно (4.6.12).

l

()l

Ω

Шаг 3. Вычисляем вектор

(1) ()1 1 ()1

(( ) ) ( )

lTl Tl

bX XX y

+−−−

=Ω Ω

)

и полагаем . 1

ll=+

Шаги 1-3 повторяют до тех пор пока различие между

()l

μ

)

и

)(1l

μ

+

)

будут малы. Значение

)(1l

μ

+

)

, при котором итерационная

процедура закончилась, обозначим

μ

)

.

Шаг 4. По найденному значению

μ

)

вычисляем

2

σ

)

(формула

(4.5.8)), матрицу

Ω

)

(формула (4.6.12)),

2

ε

σ

)

(формула (4.6.11)) и

находим вектор

1

y

*11

()

TT

bX XX

−− −

=Ω Ω

)

)

)

*

(

T

b

VX

ε

σ

−

=⋅ Ω

; (4.6.14)

и ковариационную матрицу

1

)X

−21

)

)

)

(4.6.15)

Заметим, что часто ограничивается только одной или двумя

итерациями описанной процедуры (как это сделано в примере

4.6.1).

Модель скользящего среднего первого порядка. Опреде-

ляется соотношением (4.5.19). Ковариационная матрица

V

ε

век-

тора возмущений

ε

имеет вид

2

100

10

010

000 1

V

εε

λ

λλ

σ

λ

λ

−

−−

=⋅

−

λ

−

−

L

L

L

MMMM

, (4.6.16)

где

22

2

(1 ) ,

1

ε

θ

σθσλ

θ

=+⋅ =

+

. Матрица V

ε

имеет трехдиаго-

нальную структуру, и ее элементы зависят от параметров

2

,

θ

σ

модели скользящего среднего. Если эти параметры априори неиз-

вестны, то для их оценивания можно использовать итерационную

процедуру , аналогичной описанной (1)

IPAR . Ограничимся толь-

ко записью одной итерации такой процедуры:

Шаг 0. По заданной выборке вычисляется оценка

1

()

TT

bXXX

−

= y

)

;

Шаг 1. Вычисляется вектор невязки beyX=−

)

.

Шаг 2. По формулам (4.5.18),(4.5.19) вычисляются оценки

2

,

θ

σ

)

)

и формируется элементы матрицы

V

ε

)

по формуле

,

22

,

{} (1 )

ij ij

V

ε

θ

σψ

=

+⋅⋅

)

)

)

, (4.6.17)

где

,

2

1, ;

,1;

1

0, .

ij

если ij

если ij

во всех остальных случаях

θ

ψ

θ

=

⎧

⎪

⎪

=− −=

⎨

+

⎪

⎪

⎩

)

)

Шаг 3. Подставляя матрицу V

ε

)

в (4.6.4), получаем оценку

*111

()

TT

bXVXXVy

εε

−− −

=

)

)

)

201 202