Андрющенко А. Економічна теорія

Подождите немного. Документ загружается.

241

Розділ 19. Система національних рахунків — нормативна база макроекономічного рахівництва

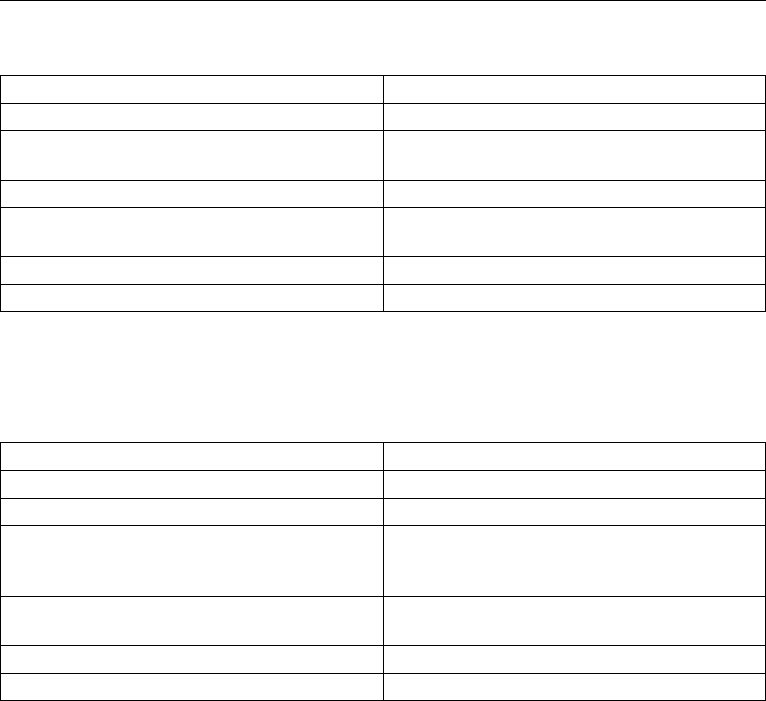

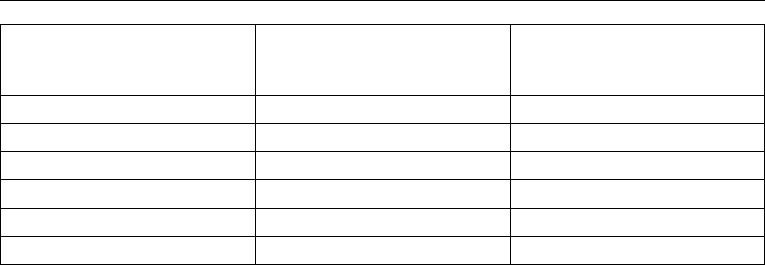

Таблиця 19. 7

Рахунок капітальних витрат

Використання Ресурси

Валове нагромадження основних фондів Валове національне заощадження

Зміна запасів матеріальних оборотних засо-

бів

Капітальні трансферти, одержані від «іншого

світу»

Чисті покупки землі і нематеріальних активів

Капітальні трансферти, передані з «іншого

світу»

Чисті кредити (+) або чисті борги (–) нації

Разом Разом

Рахунок продуктів і послуг характеризує загальні ресурси продуктів і послуг по

економіці в цілому, а також напрям використання цих ресурсів (табл. 19.8).

Таблиця 19. 8

Рахунок продуктів і послуг

Використання Ресурси

Проміжне споживання Валовий випуск продуктів і послуг

Кінцеве споживання на економічній території Імпорт продуктів і послуг

Валове нагромадження основних фондів Чисті податки на:

продукти

імпорт

Зміна запасів матеріальних оборотних засо-

бів

Експорт продуктів і послуг

Разом Разом

Технічно макроекономічне рахівництво базується на запозиченому з бухгалтер-

ського обліку принципі подвійного запису, згідно з яким СНР є взаємопов’язана су-

купність двосторонніх рахунків (балансових таблиць), а кожний економічний показ-

ник (економічна операція) записується у дебеті одного рахунку й кредиті іншого, що

кореспондує з ним. Тобто кожний рахунок сам по собі має вигляд балансової таблиці,

одна сторона якої характеризує ресурси, а інша — їхнє використання.

СНР включає такі рахунки:

— внутрішньої економіки: продуктів та послуг, утворення, розподілу, викорис-

тання доходів, капітальних витрат, фінансовий рахунок;

— «Зовнішньоекономічних зв’язків» («решта світу»): поточних операцій, капі-

тальних витрат, фінансовий рахунок.

Сукупність рахунків утворює зведені рахунки і відображає відношення між наці-

ональною економікою і іншими країнами («Платіжний баланс»), а також відношення

між різними показниками системи.

Для кожного сектору внутрішньої економіки передбачено складання набору рахун-

ків — від рахунку виробництва до фінансового; для різних галузей — складання рахун-

ків продуктів і послуг, виробництва і утворення доходів.

242

Частина ІІІ. Макроекономіка

§ 2. Основні методологічні принципи побудови СНР

1. Продуктивною є будь-яка економічна діяльність, що приносить доход суб’єктам

цієї діяльності. Тобто критерієм продуктивності праці є одержання доходу.

2. В основі СНР лежить концепція про тотожність між витратами на виробництво

сукупного продукту і доходом, одержаним від його продажу.

3. Інституційні одиниці групуються у сектори економіки.

4. Має місце розмежування між рухом товарів та послуг та потоками доходів (за-

робітна плата, рентні та процентні доходи, прибуток).

5. Розмежовуються потоки і запаси.

Потоки — показники, які дають кількісну характеристику виробництва, закупі-

вель, виплат тощо. Запаси — показники, що характеризують наявність ресурсів на ту

чи іншу дату. Наприклад, наявність основного капіталу на кінець року.

Взаємозв’язок між цими показниками проявляється в тому, що величина запасу

на кінець періоду дорівнює величині запасу на початок періоду плюс потік, що ха-

рактеризує надходження даного ресурсу в запа си мінус вилучення цього ресурсу із

запасів:

Запас

ресурсу на

кінець року

Запас

ресурсу на

початок

Надходження

ресурсу в

запас

Вилучення

ресурсу із

запасу

= + —

6. Розмежовується кінцева і проміжна продукція. Це розмежування необхідне

для визначення результатів економічної діяльності без повторного рахунку. Роз-

межування продукції на кінцеву і проміжну здійснюється не на основі фізичного

змісту продукції, а на основі способу використання. Наприклад, борошно, яке до-

могосподарка купила для випічки пирогів для своєї родини — кінцевий продукт.

Борошно, яке купує хлібокомбінат для випічки хліба — проміжний. Кінцева про-

дукція — продукція, призначена для кінцевого споживання, інвестицій або експор-

ту. Проміжна продукція — продукція, яка використовується для виробничого спо-

живання.

7. Розмежування між доходами, отриманими від виробництва та реалізації това-

рів і послуг, тобто первинними доходами, та доходами, отриманими від перерозподі-

лу. Цей принцип важливий також для уникнення подвійного рахунку.

8. Розмежування доходів та витрат на поточні та капітальні і відображення їх у

різних рахунках. Додавати чи віднімати ці види затрат неправомірно.

Поточні доходи — отримання заробітної плати, прибутку, трансфертів (пенсії,

стипендії, допомоги тощо). Поточні витрати — затрати на купівлю споживчих това-

рів, перерозподільні поточні платежі (сплата податків, внесків тощо). Капітальні до-

ходи — це трансферти одноразового характеру, які фінансують витрати на придбан-

ня основного і оборотного капіталу та заощадження. Капітальні витрати — витрати,

пов’язані з придбанням основного капіталу та приростом запасів.

9. Розмежовуються податки на продукти та податки на виробництво.

Податки на продукти встановлюють пропорційно вартості або обсягу виробленої і

реалізованої продукції (це ПДВ, акцизи, податок з продажу і т. ін.).

243

Розділ 19. Система національних рахунків — нормативна база макроекономічного рахівництва

Інші податки на виробництво встановлюють пропорційно факторам виробництва

(податок на землю, будівлі, основний капітал, фонди заробітної плати). СНР розгля-

дає субсидії як від’ємні податки, їх також поділяють на субсидії на продукти та інші

субсидії на виробництво.

Субсидії на продукти встановлюють пропорційно обсягам вироблених і розпо-

ділених продуктів. Інші субсидії на виробництво розподіляють прямо пропорційно

факторам виробництва, використання яких субсидують.

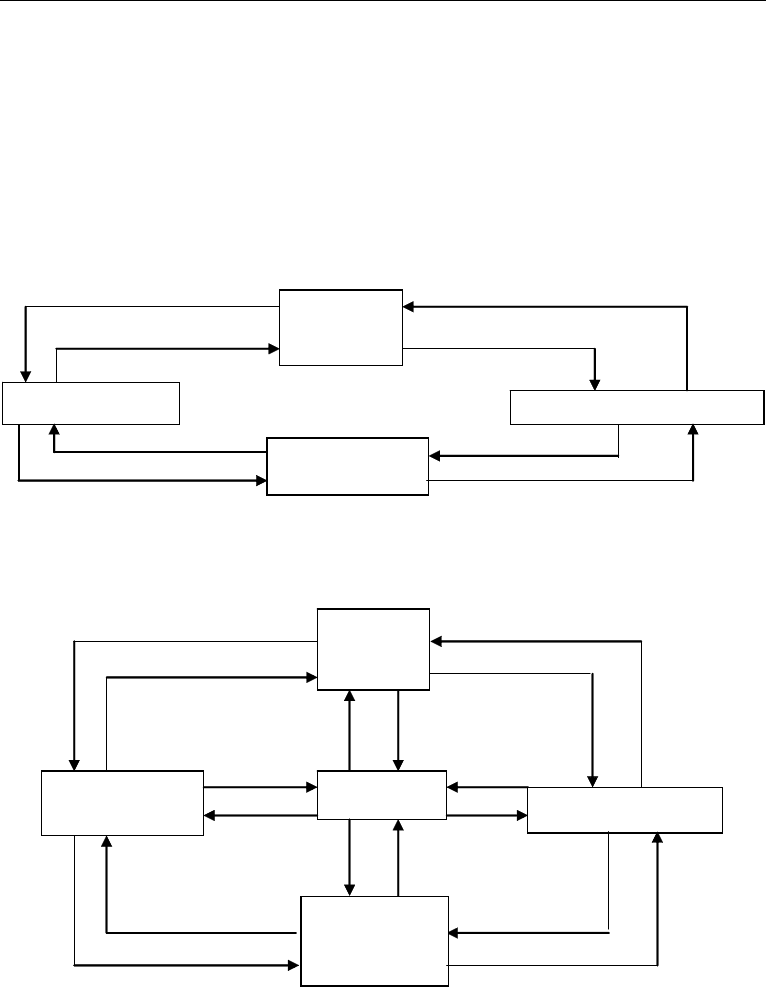

СНР виходить із того, що економіка знаходиться в постійному кругообігу, а

кругообіг — це безперервний потік «витрати-доходи». Традиційно виділяють три

моделі.

Ринок

ресурсів

Д

омогоспо

д

а

р

ства

Ринок товарів

і посл

у

г

Фірми

ресурси

ресурси

доходи

доходи

витрати

витрати

товари і послуги

товари і послуги

Рис. 19.1. Двосекторна модель колопотоку у закритій приватній економіці

ресурси

ресурси ресурси

доходи

доходи

витрати

витрати

витрати товари і послуги

витрати

1 2

3

Домогосподарства

Ринок товарів

і послуг

Фірми

Ринок

ресурсів

Уряд

товари і послуги

товари і послуги

4

1, 2 — чисті податки; 3, 4 — товари та послуги

Рис. 19. 2. Модель колопотоку у закритій змішаній економіці

244

Частина ІІІ. Макроекономіка

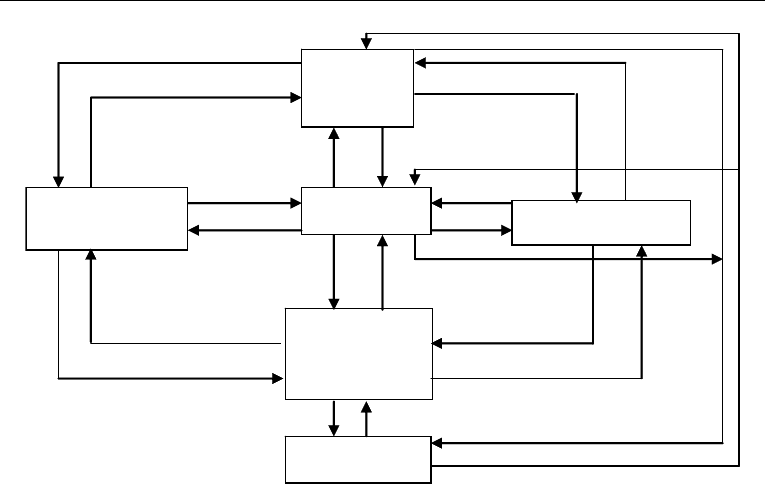

Ринок товарів

і послуг

д

охо

д

и

Домогосподарства

Ринок

ресурсів

Фірми

Уряд

Закордонний

сектор

ресурси ресурси

ресурси

доходи

витрати

витрати

витрати

витрати

товари і послуги товари і послуги

втрата ресурсів

надходження

і

товари і послуги

1 2

3 4

імпорт експорт

Рис. 19.3. Модель колопотоку у відкритій змішаній економіці.

Ключові поняття методології СНР:

— повна вартість (валовий випуск) — частина валового внутрішнього продукту,

що остаточно виходить за межі поточного виробництва, кінцеві товари і по-

слуги, які купують для споживання, нагромадження, експорту, заміщення ви-

трачених засобів виробництва.

— проміжне споживання — товари та послуги, які використовуються для подаль-

шого оброблення чи перероблення, тобто для виробництва інших товарів чи

для перепродажу.

— додана вартість — характеризує внесок конкретної сукупності факторів виробни-

цтва у створення вартості в масштабах економіки в цілому. Додана вартість як

внесок кожного окремого виробника розглядається в СНР стосовно виробника, а

не продукту. Визначається як різниця повної вартості та проміжного споживання.

§ 3. Основні макроекономічні показники у СНР

1. Валовий внутрішній продукт (ВВП) — це ринкова вартість усіх кінцевих то-

варів і послуг, вироблених у межах економічної території країни протягом певного

період часу, — як правило, року.

2. Валовий національний продукт (ВНП) — це ринкова вартість кінцевих товарів

і послуг, вироблених за певний проміжок часу, — як правило, за рік, за допомогою

факторів виробництва, що належать резидентам певної країни, незалежно від того,

де використовувались ці фактори — в країні чи за кордоном. Відмінність між ВВП та

ВНП полягає у так званих іноземних факторних доходах:

245

Розділ 19. Система національних рахунків — нормативна база макроекономічного рахівництва

Надходження

за фактори

з-за кордону

Платежі

за фактори

решті світу

=

+

–

ВНП

ВВП

3. Чистий внутрішній продукт (ЧВП) — це валовий внутрішній продукт, скори-

гований на суму амортизаційних відрахувань: ЧВП = ВВП — Амортизація

4. Національний доход (НД) — це весь дохід, зароблений продовж року власни-

ками ресурсів, що є резидентами певної держави, незалежно від того, де ці ресурси

використовуються — власній країні чи за кордоном: НД = ВНП — Амортизація — Не-

прямі податки;

НД = З + Р + в + п,

де: З — заробітна плата;

Р — рента; в — відсоток;

п — прибуток.

5. Особистий доход — показує скільки грошей надходить на цілі особистого спо-

живання населення, і як такий відображає перерозподільні процеси в рухові націо-

нального доходу:

ОД = НД — ПП — НПр — СС + ТП,

де: ПП — податки на прибутки корпорацій;

НПр — нерозподілений прибуток корпорацій;

СС — відрахування на соціальне страхування;

ТП — трансфертні платежі.

6. Наявний доход (НД

н

) — доход, який населення може витрачати на свій розсуд:

НД

н

= ОД — ПН,

де: ПН — об’єм податків, які виплачує населення.

7. Національне багатство (НБ) — сукупність матеріальних благ, які накопичені

в країні на даний момент часу. НБ поповнюється і оновлюється щорічно за рахунок

створюваного продукту. Разом з тим, воно може і зменшуватись в певні періоди часу,

якщо вибуваючи елементи НБ більші від елементів його приросту.

Методи обчислення ВВП.

1. Як сума видатків покупців на придбання товарів і послуг (за видатками — ме-

тод кінцевого використання):

ВВП = C + I + G + X

n

,

де: С — особисті споживчі видатки, які охоплюють видатки домашніх господарств на

товари тривалого користування, видатки на предмети поточного вжитку і видатки

споживачів на послуги;

І — інвестиційні видатки ділових фірм країни на закупівлю машин, устаткування,

будівництво, зміни у запасах;

G — державні закупівлі товарів і послуг, які охоплюють усі державні видатки

на кінцеві продукти підприємств і наймання в державний сектор працівників (крім

трансфертних платежів);

X

n

— чистий експорт, який розраховується як сума експорту та імпорту, при чому

імпорт записується із знаком мінус.

246

Частина ІІІ. Макроекономіка

2. Як сума грошових доходів, отриманих від виробництва продукції у цьому році

(за доходами — розподільний метод):

ВВП = Z + R + K + P + A + N

b

,

де: Z — заробітна плата найманих працівників, яку фірми й уряд виплачують тим, хто

пропонує праці; враховують також низку доповнень до зарплати, які підприємства

вносять у різні фонди;

R — рента, тобто доходи, які отримують домогосподарства і фірми від нерухомого

майна, в тому числі приписану ренту за проживання у власній оселі;

K — процент, що являє собою виплати грошового доходу постачальникам грошо-

вого капіталу (виплата процентів домогосподарствам за вклади, за облігації підпри-

ємств);

P — прибуток. Він має два різновиди — доходи некорпоративного сектора (дохо-

ди підприємств, що перебувають в одноосібній власності) та прибуток акціонерних

підприємств;

A — непрямі податки на бізнес (податок на додану вартість, акцизний збір, ліцен-

зійні платежі, мито та ін.);

N

b

— амортизаційні відрахування (показують обсяг капіталу, спожитого у процесі

виробництва впродовж року).

3. Як сума доданої вартості, створеної на всіх стадіях виробництва товарів і по-

слуг (за галузями — виробничий метод):

ВВП = (ВВ — МВ) + (ПП — С),

де: ВВ — валовий випуск окремих галузей;

МВ — матеріальні витрати окремих галузей;

ПП — продуктові податки;

С — субсидії.

Номінальний ВВП (ВВП

н

) — це показник загального обсягу виробництва, який

обчислюється в поточних цінах, тобто у фактичних цінах даного року.

Реальний ВВП (ВВП

р

) — це показник загального обсягу виробництва, який об-

числюється в постійних цінах, тобто в цінах року, який приймається за базу. Такий

рік називається базовим. Реальний ВВП не враховує змін рівня цін.

Темп зростання:

100

р

з

р

ВВП поточного року

Т

ВВП базового року

.

Темп приросту:

100

рр

п

р

ВВП у поточному році ВВП у попередньому році

Т

ВВП у попередньому році

.

Індекс цін поточного року:

100%

ц

Ціни поточного року

I

Ціни базисного року

.

Індекс споживчих цін (ІСЦ) — показує зміну середнього рівня цін, «споживчого

кошика», який зазвичай споживає середня міська родина.

247

Розділ 19. Система національних рахунків — нормативна база макроекономічного рахівництва

Індекс споживчих цін підраховується за типом індексу Ласпейреса (Р

L

)

,

тобто ін-

дексу цін з базисними вагами («споживчий кошик» фіксується за базисним роком):

1

1

n

to

ii

i

L

n

oo

ii

i

PQ

P

PQ

.

де:

o

i

P

— ціна і-го блага в базисному році;

t

i

P

— ціна і-го блага в поточному році;

o

i

Q

— кількість і-го блага в базисному році.

Недоліком цього індексу є те, що він не враховує зміни в структурі споживання в

поточному періоді, беручи за основу споживчий кошик базисного року.

Індекс цін, що використовується для усунення впливу інфляції на величину

ВВП, називають дефлятором. Дефлятор визначається як середня зважена ціна всіх

товарів та послуг у ВВП, а вага кожного товару дорівнює його частці у сумарному

ВВП поточного року. Дефлятор ВВП (ВНП) розраховується за типом індексу Пааше

(Р

р

), в якому вагами виступає набір благ поточного року:

1

1

n

tt

ii

i

p

n

ot

ii

i

PQ

номінальний ВВП поточного року

PдефляторВВП

реальний ВВП поточного року

PQ

,

де:

t

i

Q

— кількість і-го блага в поточному періоді.

Недолік індексу Пааше аналогічний індексу Ласпейреса, тобто, не враховуються

зміни в структурі валового продукту, але за основу аналізу береться товарна структу-

ра виробництва поточного року.

Індекс Фішера (P

F

) — частково усуває недоліки індексів Ласпейреса та Пааше,

усереднюючи їх значення:

FLP

PPP

.

Процес коригування номінального ВВП здійснюється за допомогою дефлятора

ВВП. Найточнішим методом інфліювання або дефліювання номінального ВВП да-

ного року є ділення номінального ВВП на індекс цін ВВП (дефлятор ВВП) і помно-

ження одержаного результату на 100, тобто:

100

н

р

ц

ВВП

ВВП

І

.

Для порівняння рівня життя чи добробуту в різних країнах використовуються

показники ВНП (ВВП) на душу населення або національного доходу на душу на-

селення.

248

Частина ІІІ. Макроекономіка

ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

Контрольні запитання

1. Розкрийте роль СНР та її основні методологічні принципи.

2. Назвіть основні макроекономічні показники, що розраховуються в СНР.

3. Дайте характеристику окремих методів обчислення ВВП: виробничого, розпо-

дільчого та кінцевого використання.

4. У чому полягає суть інфліювання і дефліювання ВВП?

Контрольні тести

1. Базовим елементом обліку в Системі національних рахунків є:

а) повна вартість;

б) інституційна одиниця;

в) резиденти даної країни;

г) додана вартість.

2. Валовий внутрішній продукт (ВВП) не розраховується за:

а) виробничим методом;

б) методом кінцевого використання;

в) розподільчим методом;

г) методом колективної експертної оцінки.

3. Ринкова вартість всіх кінцевих благ, вироблених у певній країні протягом

року, — це:

а) валовий внутрішній продукт;

б) чистий внутрішній продукт;

в) національний дохід;

г) чистий національний продукт.

4. Чистий внутрішній продукт — це:

а) валовий внутрішній продукт, скоригований на суму амортизаційних відра-

хувань;

б) ринкова вартість кінцевих товарів і послуг, вироблених за певний проміжок

часу;

в) державні видатки на кінцеві продукти підприємств і на наймання в держав-

ний сектор працівників;

г) частка продукції (доходу), що вироблена в Україні за допомогою факторів

виробництва, що належать резидентам.

5. Що із переліченого не враховується під час визначення обсягу національного

доходу:

а) доходи власників;

б) рентні доходи;

в) прибуток корпорацій;

г) амортизаційні відрахування.

249

Розділ 19. Система національних рахунків — нормативна база макроекономічного рахівництва

6. Якщо обсяг реального ВНП знизився на 5%, а чисельність населення цього ж

року зменшилась на 2%, то:

а) реальний ВНП на душу населення зменшився;

б) реальний ВНП на душу населення збільшився;

в) реальний ВНП збільшився, а номінальний зменшився;

г) номінальний ВНП не змінився.

7. Номінальний ВВП збільшився з 30,0 до 35,0 млрд. грн, а дефлятор ВВП — зі

125 до 150%. За таких умов величина реального ВВП:

а) збільшиться;

б) зменшиться;

в) не зміниться;

г) не може бути розрахована за цими даними.

8. Який із названих елементів не входить до національного доходу:

а) доходи бюджету від непрямих податків на бізнес;

б) доходи найманих працівників та некорпоративних власників;

в) рентні доходи;

г) доходи корпорацій.

Задачі

Задача 1. Розрахуйте розмір кінцевого безподаткового доходу населення при

умові, що відрахування на соціальне страхування дорівнює розміру трансфертних

виплат, а також: споживчі витрати населення — 70 млрд. грн; урядові витрати — 35

млрд. грн; валові внутрішні приватні інвестиції — 40 млрд. грн; експорт — 100 млрд.

грн; імпорт — 66 млрд. грн; відрахування на повне відновлення зношених засобів —

18 млрд. грн; непрямі податки — 4 млрд. грн.; податок на прибуток корпорацій — 18

млрд. грн; нерозподілений прибуток корпорацій — 40 млрд. грн; податки, які сплачує

населення — 19 млрд. грн.

Задача 2. Чому дорівнює нерозподілений прибуток корпорацій, коли відомо, що:

винагорода за найману працю — 76 млрд. грн.; рентні платежі — 5 млрд. грн; доходи на

грошовий капітал — 7млрд. грн; амортизаційні відрахування — 9 млрд. грн; непрямі

податки — 3 млрд. грн; доходи уряду від податку на прибуток корпорацій — 2 млрд.

грн; дивіденди — 7 млрд. грн? Винагорода за працю найманих працівників становить

ВНП.

Задача 3. У базовому році ВВП

р

дорівнював 500 млрд. грн, в аналізованому році

дефлятор ВВП склав 120, а приріст реального ВВП — 5%. Чому дорівнює номіналь-

ний ВВП в аналізованому році?

Задача 4. У базовому 2000р. ВВП становив 410 млрд. грн. У 2001р. номінальний

ВВП становив 394,1 млрд. грн, а дефлятор ВВП склав 95,2%. У 2002р. номінальний

ВВП становив 501,7 млрд. грн, індекс цін — 114,3%. Розрахувати тем приросту та

темп зростання ВВП.

Задача 5. Розрахувати розмір національного доходу в аналізованому періоді,

коли відомо, що:

250

Частина ІІІ. Макроекономіка

Галузі народного

господарства

Валовий випуск галузей

народного господарства,

млрд. грн

Матеріальні витрати галузей

народного господарства,

млрд. грн

Промисловість 236 170

Сільське господарство 156 99

Транспорт 87 51

Будівництво 201 114

Послуги 258 173

Інші галузі 34 22