Андрющенко А. Економічна теорія

Подождите немного. Документ загружается.

221

Розділ 17. Олігополія та ринок монополістичної конкуренції

манітність» на ринку диференційованого товару, якщо в галузі функціонують 30 під-

приємств з аналогічними умовами виробництва.

Задача 5. Галузевий попит, функція якого мас вигляд Q

D

= 900 — 75Р, де Q

D

—

обсяг попиту, тис. од.; Р — ціна одиниці продукції, грн./од., задовольняється 30 під-

приємствами, валові витрати на виробництво кожного з них представлені рівнянням

ТС = Q

2

— 4Q + 35. Визначити абсолютну величину зміни прибутку кожного під-

приємства внаслідок входження в галузь ще 5-ти аналогічних підприємств. Зробіть

відповідні висновки.

Задача 6. У галузі функціонує 80 дрібних фірм з однаковою функцією витрат

ТС = 2 + 8Q

2

і одна велика фірма з функцією витрат ТС = 20 + 0,27Q

2

Галузевий

попит має функцію Q

D

= 256 — 3Р. Яка ціна буде встановлена на ринку і як він буде

поділений між лідером і аутсайдерами?

Задача 7. Функції граничних витрат та граничної виручки підприємства на ринку

монополістичної конкуренції описуються рівняннями: МС = 8Q — 16; MR = 40 — 12Q

відповідно. Визначить, чи з’являться на ринку в довгостроковій перспективі нові

підприємства, що матимуть такі ж умови функціонування. Якщо при рівноважному

випуску середні витрати підприємства становитимуть 2,3 грн? 2,5 грн? 2,0 грн? Від-

повідь обґрунтуйте.

Задача 8. На регіональному ринку ділових чоловічих костюмів діють три під-

приємства, приблизно однакові за розміром. Граничні витрати кожного підприємства

незмінні, однакові та дорівнюють 300 грош. од.

Ринковий попит на продукцію галузі представлено у таблиці:

Ціна за одиницю, грош. од. 1200 900 600 300

Обсяг випуску, тис. од. 300 600 900 1200

Якщо підприємства створять картель і розподілять ринок порівну, якою буде рів-

новажна ціна та яку кількість продукції стане виробляти кожне підприємство?

Задача 9. Дослідження дуопольного ринку певного типу верстатів виявило, що

функції реагування кожного підприємства-виробника мають такий вигляд:

Q

1

= 400 — 2Q

2

;

Q

2

= 400 — 2Q

1

;

де Q

1

, Q

2

— обсяги виробництва першого та другого підприємства. Наведіть графічно

функції реагування підприємств і розрахуйте пропорції розділу ринку між ними.

Задача 10. Умови діяльності підприємства — монополістичного конкурента у

короткостроковому періоді характеризуються функцією попиту на його продукцію,

функціями граничної виручки, граничних та середніх втрат. Підприємство обирає

обсяг випуску, максимізує випуск та встановлює відповідну ціну на продукцію. По-

будувати графік, що відповідає такій ситуації. Визначте на ньому схематично, як

може змінитися ситуація в довгостроковій перспективі.

222

Частина ІІ. Мікроекономіка

РОЗДІЛ 18.

РИНОК ФАКТОРІВ ВИРОБНИЦТВА

§ 1. Загальна характеристика ринку факторів виробництва

Фактори виробництва — блага, що потрібно придбати підприємству для забезпе-

чення випуску інших благ — готової продукції. Основними факторами виробництва

є земля (природні ресурси), праця, капітал та підприємницький хист.

Ринки факторів виробництва — це специфічні ринки, де попит формують під-

приємства, що споживають відповідні ресурси (фактори), а пропозицію формують

домогосподарства — власники цих факторів. Ринки факторів виробництва являють

собою ту сферу ринкових відносин, де в результаті взаємодії попиту та пропозиції

формується ціна на працю, капітал і природні ресурси у формі заробітної плати, від-

сотка і ренти.

Підприємства, окрім перелічених факторів виробництва, можуть для виробни-

цтва своєї продукції використовувати також і продукцію інших фірм — проміжні

продукти. Але такі ресурси аналізуються так само, а попит на проміжні продукти з

боку підприємств розглядається так само, як і попит на інші фактори виробництва.

Попит на фактори виробництва підприємства є завжди похідним, тому що він зале-

жить від обсягу виробництва і витрат на придбання фактора (зарплата, орендна плата).

Пред’являючи попит на фактори виробництва, підприємство, що прагне макси-

мізувати прибуток, повинне враховувати три основних моменти: кількість готової

продукції, що може бути вироблена з використанням даного фактору виробництва;

дохід, одержуваний від продажу готової продукції, виробленої за допомогою даного

фактору; витрати на придбання даного фактору виробництва.

Показником кількості продукції, що припадає на одиницю ресурсу (фактора), що

здобувається, є граничний продукт ресурсу (МРР). Він визначається як зростання

виробництва продукції внаслідок збільшення застосування певного ресурсу, у той

час як кількість всіх інших ресурсів залишається незмінною.

Гранична прибутковість ресурсу (МRР) — це зміна у валовому доході підприєм-

ства, викликана продажем додаткової продукції, що вироблена завдяки застосуванню

додаткової одиниці змінного ресурсу:

TR

R

MRP

,

де R — ресурс (фактор виробництва).

Гранична прибутковість ресурсу може бути також знайдена як добуток гранично-

го доходу підприємства на граничний продукт ресурсу:

МRР = МR МРР.

Гранична прибутковість ресурсу для підприємства в умовах досконалої конку-

ренції, дорівнює вартості граничного продукту ресурсу:

МRР = VMP.

Якщо обсяг використання певного ресурсу зростає, за умови незмінності обсягу

використання всіх інших ресурсів, то досягається такий рівень, за яким граничний

223

Розділ 18. Ринок факторів виробництва

продукт змінного ресурсу, а отже, і його гранична прибутковість будуть зменшувати-

ся. Цей принцип називається законом спадної продуктивності факторів виробництва.

Граничні витрати ресурсу (МRС) — це приріст валових витрат підприємства вна-

слідок придбання і використання кожної додаткової одиниці змінного ресурсу:

TC

MRC

R

,

де R — ресурс (фактор виробництва).

Граничні витрати ресурсу для підприємства, що погоджується із ціною ресурсу в

умовах досконалої конкуренції, є постійною величиною та дорівнюють ціні ресурсу:

МRС = Р.

§ 2. Ринок праці

Ринок праці — це сфера взаємин покупців і продавців трудових послуг. Він охо-

плює всю сферу праці як безробітних, так і зайнятих, всю сукупність робочої сили, а

отже, весь спектр трудових відносин — проблеми оплати праці, умов праці, стабіліза-

ції зайнятості на підприємствах, трудовій мотивації та перепідготовки кадрів, забез-

печення гнучкості ринку праці тощо.

Унікальною особливістю праці, на відміну від інших факторів виробництва, є те

що вона невіддільна від людини–працівника.

Пропозиція праці — це обсяг праці, який власник ресурсу (працівник) бажає та

може запропонувати працедавцям на ринку за певної ставки заробітної плати за ін-

ших незмінних умов.

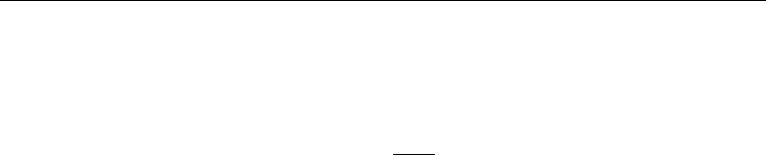

Пропозиція трудових послуг кожного окремого працівника є індивідуальною

пропозицією праці. Основним мотивом трудової діяльності є дохід (заробітна пла-

та) працівника. Пропонуючи власні трудові послуги працівник відмовляється від

частини дозвілля, що має для нього певну корисність. Обсяг індивідуальної пропо-

зиції праці зростає зі зростанням ціни праці. Тобто, чим вище ставка заробітної пла-

ти, тим більше захоче працювати людина (рис. 18.1, а). Але можливості зростання

обсягу індивідуальної пропозиції праці не безмежні. Працівник потребує відпочин-

ку (дозвілля). І хоч цінність дозвілля кожного окремого працівника буде відрізня-

тися, але в кожного неодмінно виникне ситуація, коли подальше зростання ставки

заробітної плати не викличе додаткового зростання обсягу пропозиції праці. А при

подальшому підвищенні заробітної плати крива індивідуальної пропозиції праці

починає відхилятися у зворотну сторону, що свідчить про скорочення пропозиції

праці (рис. 18.1, б).

На рис. 18.1 величина W

1

означає мінімальний рівень заробітної плати, за якого

індивід приймає рішення щодо виходу на роботу, тобто вона є мінімальною ціною

пропозиції праці.

Вплив зростання ставки заробітної плати на вибір працівника між працею і до-

звіллям розкладається на дві частини — ефект доходу та ефект заміщення.

Ефект заміщення полягає у бажанні працівника заміщувати відпочинок працею

зі зростанням ставки заробітної плати.

224

Частина ІІ. Мікроекономіка

Q

L

S

L

а)

W

1

W

1

W

2

S

L

Q

L

Рис. 18.1. Криві індивідуальної пропозиції праці

Ефект доходу полягає у тому, що через зростання добробуту індивід схильний

скорочувати робочий час. При високих ставках заробітної плати вплив ефекту дохо-

ду стає сильніше, ніж вплив ефекту заміщення. Це спонукує працівника більше часу

приділяти дозвіллю і скорочувати пропозицію своєї праці.

Отже, якщо ефект заміщення домінує над ефектом доходу, то існує пряма залеж-

ність між заробітною платою і пропозицією праці. Якщо ж, навпаки, ефект доходу

домінує над ефектом заміщення, то між ними існує зворотна залежність.

Ринкова пропозиція праці є сумою індивідуальних пропозицій продавців трудо-

вих послуг.

На ринкову пропозицію праці впливають загальна кількість працездатного на-

селення та умови праці в інших галузях, де можуть використовуватися ті самі пра-

цівники.

Попит на працю формують фірми, виходячи із співставлень вигод від викорис-

тання праці з її вартістю. Попит на працю обумовлений попитом на продукт, тобто є

похідним попитом.

Галузевий попит на працю — це сума величини попиту на працю окремих фірм у

галузі за кожного можливого рівня ціни.

Ринковий попит на працю — це сума обсягів попиту на працю всіх галузей за

кожного можливого рівня ціни.

Попит та пропозиція праці відрізняються залежно від виду ринкової структури.

За досконалої конкуренції на ринку праці виконуються наступні умови:

— велика кількість підприємств конкурує при найманні конкурентного виду праці;

— численні кваліфіковані робітники, що мають однакову кваліфікацію, незалеж-

но один від одного пропонують певний вид послуг праці;

— робітники мобільні, немає ніяких перешкод для переходу з одного місця робо-

ти на інше;

— ні підприємства, ні робітники не здійснюють контроль над ринковою ставкою

заробітної плати, ні ті, ні інші не «диктують заробітну плату».

На ринку праці, як і на будь-якому ринку, обсяг продажів (рівень зайнятості) і

рівноважна ціна праці (ставка заробітної плати) визначаються в результаті взаємодії

попиту та пропозиції.

В умовах, коли праця є єдиним змінним ресурсом, попит окремої фірми на нього

визначається величиною граничного продукту праці в грошовому вираженні (МRР

L

).

При цьому крива попиту збігається з кривою граничної прибутковості праці (МRР

L

).

225

Розділ 18. Ринок факторів виробництва

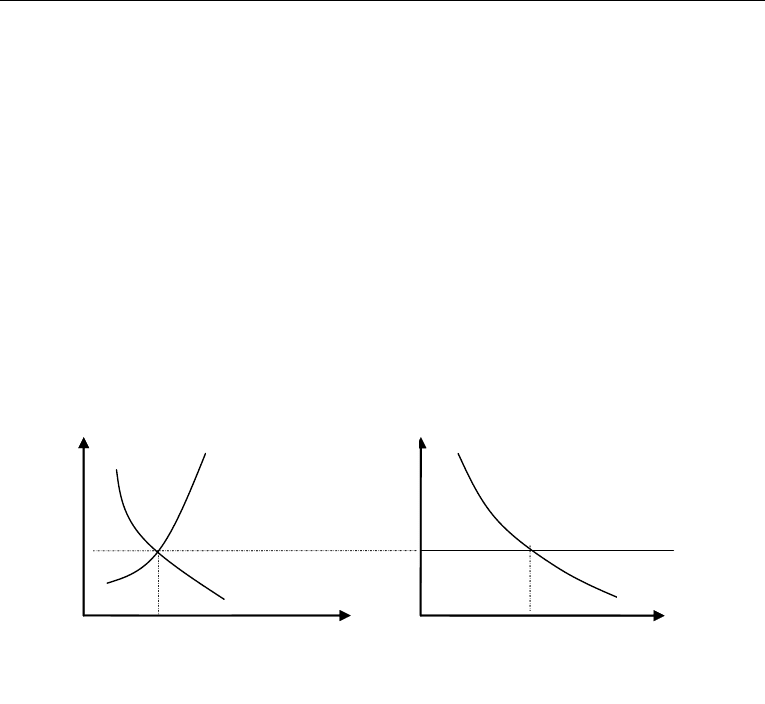

За досконалої конкуренції фірма буде максимізувати прибуток досягаючи рівно-

сті граничної прибутковості праці (МRР

L

) граничним витратам на працю (МRС

L

),

тобто величині ставки заробітної плати (W) (рис. 18.2). Якщо гранична прибутко-

вість праці більша ніж граничні витрати на працю, то фірма буде збільшувати попит

на працю. Якщо ж, навпаки, граничні витрати на працю перевищують граничну при-

бутковість праці, то фірма буде скорочувати попит на працю.

Q

L

D

L

= МRР

L

Q

k

W

k

W

k

= МRC

L

W

Рис. 18.2. Крива попиту на працю конкурентного підприємства в короткостроковому періоді

Як видно з рис. 18.2, крива попиту на працю (МRР

L

) відображає зворотну залеж-

ність між ціною праці (W) та обсягом змінного ресурсу — праці (Q

L

). Розташування

кривої попиту на працю залежить від граничного продукту праці і ціни продукту,

виробленого з його допомогою. Ціна продукту в умовах досконалої конкуренції є за-

даною. Тому крива попиту на працю буде плавно знижуватися через спадну граничну

продуктивність.

Крива попиту на працю окремої фірми є відрізком кривої граничного продукту пра-

ці в грошовому вираженні, причому цей відрізок розташований нижче кривої середньо-

го продукту в грошовому вираженні. Відносно до праці середній продукт у грошовому

виразі (АRР

L

) — це вартість виробленої продукції в середньому на одного робітника.

W

о

D

L

Q

L

Q

L

Q

о

Q

о

W

о

D

L

=МRР

L

S

L

=МRC

L

а)

б)

S

L

W

W

Рис. 18.3. Рівновага на конкурентному ринку праці

На конкурентному ринку праці рівноважна ставка заробітної плати W

о

і рівно-

важний рівень зайнятості найманих робітників Q

o

відповідає точці перетину кривої

226

Частина ІІ. Мікроекономіка

сукупної пропозиції праці S

L

, і сукупного попиту на працю D

L

, (рис. 18.3, а). Оскільки

така ставка заробітної плати відноситься також і до конкурентного підприємства, що

наймає працівників на ринку праці, то крива пропозиції праці для цього підприєм-

ства (S = МRС

L

) є абсолютно еластичною (рис. 18.3, б).

Дещо відмінні умови досягнення рівноваги на ринку праці при монополізації

ринку праці представниками попиту чи пропозиції.

Розглянемо ринок праці, монополізований з боку попиту, тобто модель монопсо-

нії (монополії одного покупця праці).

Оскільки в умовах монопсонії фірма персоніфікує собою галузь, крива пропо-

зиції праці для підприємства і крива сукупної пропозиції праці збігаються. Монопсо-

ніст буде мати справу безпосередньо з кривою ринкової пропозиції праці з нахилом

угору, тому що інших споживачів цього фактора на ринку немає. Але більш висока

заробітна плата, встановлена для залучення додаткових робітників, повинна випла-

чуватися всім робітникам, вже найнятим за більш низькими ставками заробітної пла-

ти, інакше наймач зіштовхнеться з серйозними проблемами невдоволення робітників

через диференціацію ставки заробітної плати за ту саму роботу. Виплата єдиної за-

робітної плати всім робітником буде означати, що граничні витрати на працю MRC

L

перевищать ставку заробітної плати на величину, необхідну для доведення ставки

заробітної плати всіх вже найнятих робітників до нового рівня заробітної плати. Про-

позиція праці (S

L

) визначається середньою вартістю фактора виробництва (ARC

L

)

Через те, що кожна нова залучена одиниця праці потребуватиме вищої ставки заро-

бітної плати, при кожному обсязі праці гранична вартість праці (МRC

L

) буде переви-

щувати середню вартістю фактора виробництва (ARC

L

) (рис. 18.4).

W

mk

W

k

D

L

=МRР

L

Q

L

W

m

S

L

=АRC

L

Q

m

Q

k

A

W

MRC

L

Рис. 18.4. Монопсонічний ринок праці

З метою максимізації прибутку підприємство-монополіст буде прагнути зрівню-

вати граничну прибутковість праці і граничні витрати праці (MRP

L

= MRC

L

). Кіль-

кість робітників, найнятих монополістом, відповідає точці Q

м

(порівняно з Q

k

на кон-

курентному ринку праці), а ставка заробітної плати — W

м

(на конкурентному ринку

праці ставка — Q

k

). Наймаючи Q

м

робітників, підприємство-монополіст повинне було

б (якби воно діяло в умовах досконалої конкуренції) виплачувати робітником ставку

заробітної плати W

мk

. Рівновазі на монопсонічному ринку праці відповідає точка А.

227

Розділ 18. Ринок факторів виробництва

Отже, за інших незмінних умов монопсоніст максимізує свій прибуток найма-

ючи меншу кількість робітників та встановлює меншу ставку заробітної плати, ніж

за досконалої конкуренції. Монопсоніст скорочує зайнятість для того, щоб знизити

ставку заробітної плати аналогічно тому, як монополіст на ринку продуктів скорочує

виробництво з метою підвищення ціни на свою продукцію. І все це робиться заради

одержання монопольного прибутку.

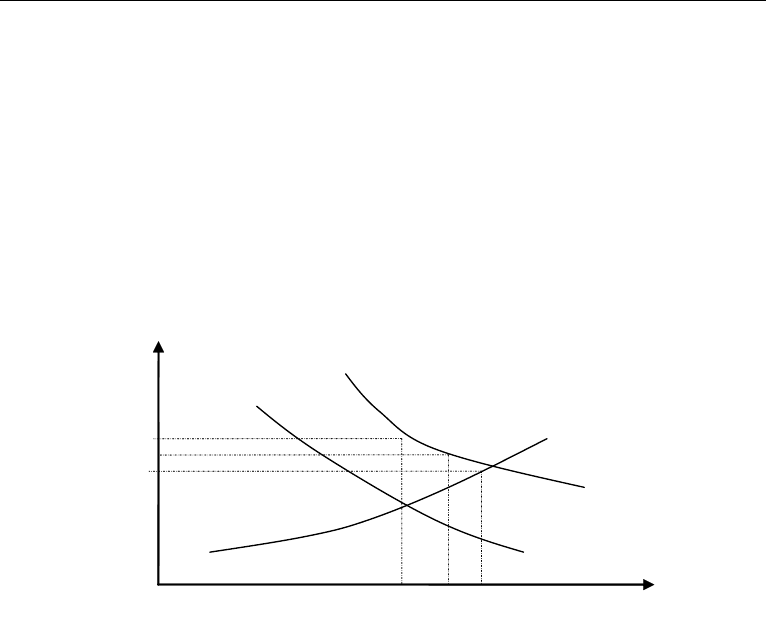

Іншим варіантом монополізації ринку праці є монополія, що виникає з боку про-

позиції праці. Найчастіше монополістами на ринку праці є профспілки — професійні

об’єднання найманих працівників. Іноді монополістами можуть бути окремі люди з

унікальними природними здібностями (мистецтво, спорт, наука).

Визначення ставки заробітної плати та обсягу праці при монополізації ринку

праці профспілками представлено на рис. 18.5.

Q

L

W

п

W

k

Q

п

Q

k

A

МRР

L

С

В

Е

D

L

Рис. 18.5. Модель ринку праці з профспілкою

На конкурентному ринку праці встановлюється рівноважна ставка заробітної

плати Wk, за якою у галузі наймається Q

k

одиниць праці. Монополіст зустрічає на

ринку праці криву ринкового попиту D

L

на працю з боку працедавців, тоді крива га-

лузевого попиту (крива МRР

L

для галузі) стає для монополіста кривою АRР

L

, а кри-

ва його граничного виторгу проходить нижче кривої попиту. Обсяг праці Q

п

, який

максимізує прибуток монополіста, визначається точкою А, для якої МRР

L

= МRС

L

.

Звідси, монополіст може визначити оптимальну для себе ставку заробітної плати W

п

,

відштовхуючись від кривої попиту в точці Е. При незмінному попиті на працю вплив

монополіста виражається в скороченні зайнятості з Q

k

до Q

п

.

Якщо на ринку праці монополізована як пропозиція так і попит на працю, то така

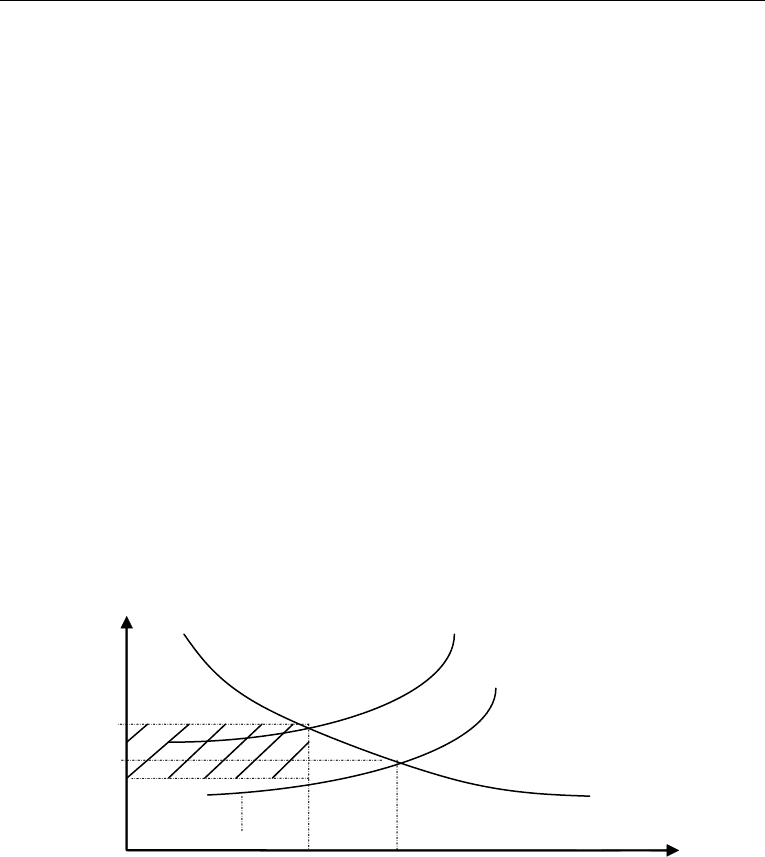

модель має назву двостороння монополія (рис. 18.6).

Монополіст має криві граничної виручки MR та граничної вартості МС. Моно-

псоніст має криві граничного продукту праці у грошовому вимірі МRР

L

та граничної

вартості праці МRC

L

. Монополіст буде намагатися максимізувати прибуток за умови

MR = МС, що відповідає ставці заробітної плати W

м

та обсягу праці Q

м

. Монопсоніст

буде максимізувати свій прибуток, якщо МRР

L

= МRC

L

, що відповідає ставці заро-

бітної плати W

мп

та обсягу праці Q

мп

.

228

Частина ІІ. Мікроекономіка

S

L

= МC

L

W

м

W

k

W

мп

Q

L

Q

м

Q

k

D

L

=МRР

L

МR

Q

мп

МRC

L

Рис. 18.6. Двостороння монополія на ринку праці

Отже, компромісні угоди між монопсоністом і монополістом можливі в діапазоні

ставки заробітної плати від W

м

до W

мп

. Такі компроміси наближають ринок до стану

конкурентної рівноваги, що відповідає ставці заробітної плати W

k

та обсягу праці Q

k

.

§ 3. Ринок капіталу

Капітал — це створений людиною виробничий ресурс тривалого користування,

що використовується у виробництві інших благ. У загальному розумінні капітал — це

все, що використовується у виробництві, але не є землею і працею. Як фактор ви-

робництва капітал — це засоби, застосування яких дозволяє збільшити ефективність

людської праці.

Коли говорять про капітал як об’єкт купівлі-продажу на ринку, мають на увазі не

весь капітал як блага довгострокового користування, створені людьми для виробни-

цтва товарів або послуг, а потік нового капіталу, який з’являється у даний період часу

у виробництві.

Попит на капітал — це попит на кошти, які можуть бути вкладені на придбання

капітальних благ, тобто в інвестиції.

Джерелом інвестицій є заощадження домогосподарств. Капітал як фактор вироб-

ництва створює свій дохід у вигляді проценту, який є винагородою його володарю.

Процент — це чистий дохід (прибуток), який отримує власник капіталу внаслідок їх

використання протягом певного часу.

Інвестування — це процес поповнення капітальних фондів або приплив нового

капіталу. Інвестиції дозволяють фірмі збільшувати прибуток.

При здійсненні інвестицій фірма вирішує питання: чи буде збільшення прибутку,

принесений інвестиціями, більше вартості витрат на них. Для відповіді на це питання

необхідно розрахувати:

— граничну прибутковість, або, як її ще називають, внутрішню норму окупності

інвестицій. Вона є чистим доходом від кожної додатково інвестованої гривни,

вираженим у відсотках;

— альтернативну вартість інвестування (граничні витрати на ресурс), що визнача-

ється ринковою ставкою відсотка, оскільки фірма прибігає до запозичення коштів.

229

Розділ 18. Ринок факторів виробництва

Однак очікувана гранична прибутковість від використання капіталу складається

з щорічних надходжень протягом тривалого часу (терміну експлуатації устаткуван-

ня, часу функціонування підприємства тощо). Платити ж за придбане устаткування

при здійсненні інвестиційного проекту доводиться відразу. Тому, ухвалюючи рішен-

ня щодо доцільності інвестування підприємство повинне порівняти величину капі-

тальних вкладень, які йому необхідно здійснити зараз, з очікуваним доходом, який

йому принесе вкладений капітал у майбутньому. Виникає потреба у приведенні капі-

таловкладень та прибутку до єдиного розрахункового періоду, тобто у дисконтуванні

коштів.

В процесі порівняння вартості грошових засобів при їх інве стуванні і повернені

прийнято використовувати два основних поняття — майбутня вартість грошей та їх

теперішня вартість.

Майбутня вартість грошей представляє собою суму інвесто ваних на даний мо-

мент засобів, в яку вони перетворяться через певний період часу з урахуванням пев-

ної ставки відсотка. Визначення майбутньої вартості грошей пов’язано з процесом

нарощення цієї вартості, яке представляє собою поетапне збільшення суми вкладу

шляхом приєднання до початкового його розміру суми відсотка (відсоткових плате-

жів). Ця сума розраховується за так званою відсотковою ставкою. В інвестицій них

розрахунках відсоткова ставка застосовується не тільки як інстру мент нарощення

вартості грошових засобів, а і в більш широкому сенсі — як вимірник ступені доход-

ності інвестиційних операцій. Якщо розглядати річний проміжок часу, то майбутня

цінність (FV) суми грошей М, визначається як:

FV = М (1 + r).

Тут (1 + r) показує певну можливу прибутковість грошей, а величина r називаєть-

ся ставкою дисконтування. Як ставка дисконтування, як правило, використовується,

ринкова процентна ставка, тобто ціна, що сплачується власникам капіталу за вико-

ристання їхніх позикових коштів протягом певного періоду часу. В особливих ви-

падках можуть застосовуватися або дисконтна ставка, або відсоток на довгострокові

(безризикові) державні облігації.

Теперішня вартість грошей представляє собою суму майбутніх грошових над-

ходжень, приведених з урахуванням певної ставки відсотку (так званої «дисконтної

ставки») до теперішнього періоду. Визначення теперішньої вартості грошей пов’язано

з процесом дисконтування цієї вартості, що представляє собою операцію, зворотну

нарощенню при обумовленому кінцевому розмірі грошових засобів. В цьому випадку

сума відсотку (дисконту) віднімається з кінцевої суми (майбутньої вартості) грошо-

вих засобів. Така ситуація виникає в тих випадках, коли необхідно визначити скільки

засобів необхідно інвестувати сьогодні для того, щоб через певний період часу отри-

мати заздалегідь обумовлену їх суму. Оцінити поточну цінність (РV) суми грошей М,

яка очікується через рік можна таким чином:

РV = М / (1 + r).

Реальна процентна ставка — це процентна ставка, виражена в незмінних грошо-

вих одиницях або з поправкою на інфляцію. Розраховується вона як різниця між но-

мінальною процентною ставкою, тобто ставкою, вираженої в поточних цінах, і очіку-

ваним рівнем інфляції.

230

Частина ІІ. Мікроекономіка

Ціна капіталу та рівень ринкової процентної ставки залежить від попиту та про-

позиції позикових коштів, тобто від попиту на інвестиції і від величини заощаджень.

Попит на інвестиції визначається: по-перше, прагненням до придбання більшої кіль-

кості споживчих благ; по-друге, рішеннями виробників збільшити випуск за рахунок

додаткових капіталовкладень. Пропозиція на ринку капіталу визначається схильніс-

тю одержувачів доходів до заощадження певної їхньої частини. Отже, суб’єктами по-

питу на капітал (інвестиції) є підприємці, а суб’єктами пропозиції капіталу висту-

пають домашні господарства за посередництвом комерційних банків, інвестиційних

фондів і т.п. Ринкова норма відсотка, у якій і буде досягнута рівновага, встановлюєть-

ся в точці перетину кривих попиту на позикові кошти і їхньої пропозиції.

Крива попиту на капітал є кривою його граничного доходу, тому що попит на ін-

вестиції залежить, в першу чергу, від внутрішньої норми їхньої окупності, а значить,

від кривої дисконтованої вартості. Спадний нахил кривої попиту на капітал показує,

що граничний дохід ресурсу знижується зі збільшенням обсягу інвестицій (дія зако-

ну спадної продуктивності). Рівноважний стан конкурентного ринку інвестиційних

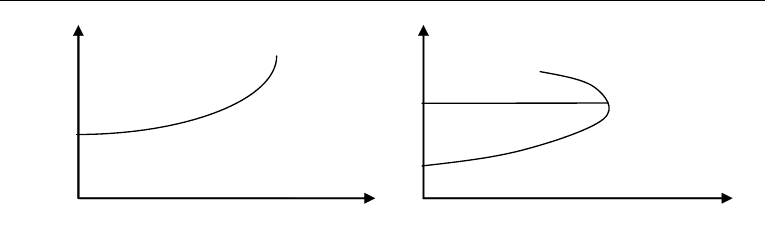

ресурсів та окремої фірми на ньому проілюстровано на рис 18.7.

Q

1

Q

r

1

r

Q

а) ринкова рівновага

б) рівновага фірми

S

k

S

k

D

k

Q

1

r

D

k

Рис. 18.7. Рівновага конкурентного ринку капіталу

Крива пропозиції капіталу виступає як крива граничних витрат на капітал.

Для окремої фірми на конкурентному ринку капіталу вона абсолютно еластична

(рис. 18.7, б). Ринкова крива пропозиції має зростаючий характер, тому що чим біль-

ша пропозиція капіталу, тим вище його альтернативна вартість або граничні витрати

втрачених можливостей (рис. 18.7, а).

Фірма, що прагне максимізувати прибуток, буде інвестувати кошти доки гранич-

на прибутковість ресурсу (внутрішня норма віддачі від інвестицій) не зрівняється з

граничними витратами на ресурс (процентною ставкою):

MRP

k

= MRC

k

.

Різниця між граничною прибутковістю капіталу і граничними витратами на капі-

тал називається чистою граничною окупністю інвестицій.