Андрющенко А. Економічна теорія

Подождите немного. Документ загружается.

311

Розділ 24. Грошово-кредитний ринок та монетарна політика

угод в економіці (рис 24.1). Кількість грошей, що потрібна для здійснення операцій у

національній економіці, відображає кількісне рівняння обігу:

MV = PY,

де: M — кількість грошей в обігу;

V — швидкість обігу грошей;

P — рівень цін;

Y — обсяг національного продукту в реальному вираженні. Із кількісного рівнян-

ня обігу випливає рівняння попиту на гроші:

V

YP

M

d

,

де: M

d

— попит на гроші.

Реальні г

р

ошові залишки, М

/

Р

Ві

д

соткова ставка

,

і

kΔY

(M/P)

2

d

(M/P)

1

d

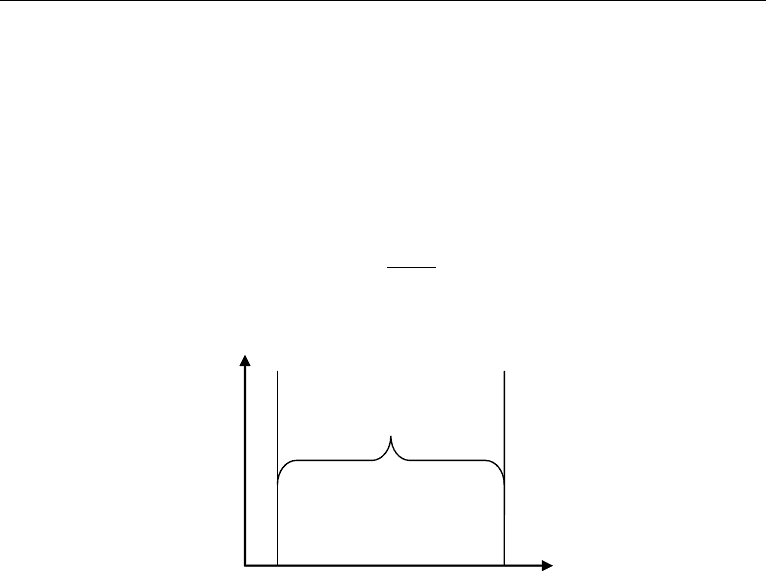

Рис. 24.1. Операційний попит на гроші

Загальний попит на гроші для операцій відображає ту кількість грошей, яку еко-

номічні суб’єкти хотіли б мати для здійснення ділових операцій. В аналізі попиту на

гроші для операцій здебільшого розглядають реальний попит на гроші (скоригований

на інфляцію), який визначають на підставі їхньої купівельної спроможності. Інакше

кажучи, кількість грошей можна виразити через кількість товарів і послуг, які можна

за них купити. Кількість товарів і послуг, яку можна купити за певну номінальну кіль-

кість грошей, називають реальними грошовими залишками, або реальними грошовими

запасами (М/Р). Реальні грошові залишки вимірюють купівельну спроможність гро-

шової маси.

Просту функцію попиту на гроші записують у вигляді рівняння:

E

.1 L:

,

де: (M/P)

d

— реальні грошові залишки;

k = 1/V — величина, що обернена до швидкості обігу грошей, коефіцієнт k пока-

зує кількість грошей, якою люди хочуть володіти на кожну одиницю доходу. Отже,

реальні грошові залишки, тобто реальний попит на гроші, перебувають у прямій за-

лежності від ВВП (доходу). Якщо реальний ВВП зростає, то реальний попит на гроші

також збільшується. Оскільки операційний попит на гро ші залежить від рівня реаль-

ного ВВП і не залежить від процентної ставки, його зображено у вигляді вертикальної

312

Частина ІІІ. Макроекономіка

лінії. Зі збільшенням реального ВВП на Y реальні грошові залишки зростуть на kY,

a крива (M/P)

1

d

переміститься вправо у положення (M/P)

2

d

. Друга причина, через

яку економічні суб’єкти хочуть володіти грішми, випливає з функції грошей як засо-

бу нагромадження. У кож ному суспільстві існують глибинні чинники, які спонукають

фірми й домогосподарства нагромаджувати гроші. Для закупівлі капітальних благ та

предметів споживання, вартість яких нерідко є дуже значною, потрібно попередньо

відкладати кошти. Водночас гроші є одним із засобів за допомогою якого люди на-

магаються зберегти, примножити і, головне перемістити своє багатство з поточного

періоду в майбутній. Кожна з різноманітних форм зберігання і переміщення у часі

багатства має свої переваги та недоліки. Перевагою грошей є їхня ліквідність; гро-

ші мають найвищу ліквідність з-поміж усіх активів. Вони є привабливим активом

особливо тоді, коли відсутня інфляція і їхня купівельна спроможність залишається

сталою. Недолік грошей як активів полягає в тому, що вони не приносять процента

або приносять низький процент. Облігації ж приносять дохід у вигляді процента, і це

є їхньою перевагою над грішми. Проте облігації мають слабини як актив: коли ціна

облігації знижується, її власник зазнає збитків, якщо її доведеться продати до строку

погашення.

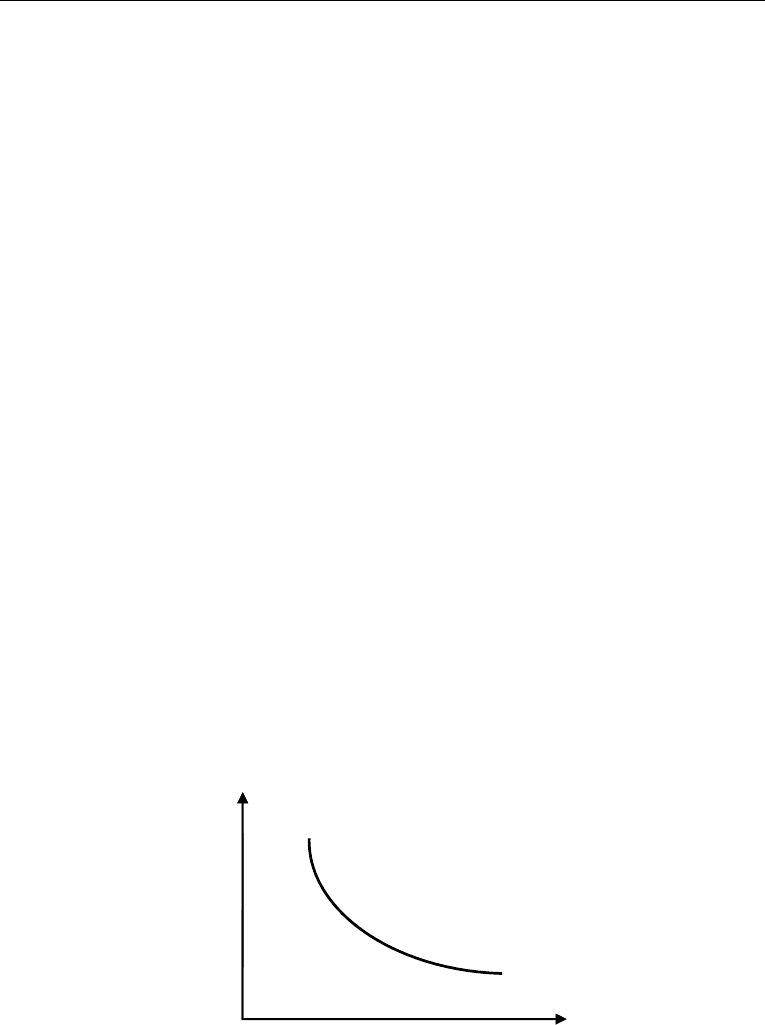

Попит на гроші як активи обернено пропорційний до процентної ставки. За низь-

кої процентної ставки населення надаватиме перевагу зберіганню великої кількості

грошей як активів. Зі зростанням процентної ставки на громаджувати значні суми

грошей стає невигідно. Що вища процентна ставка, то більше потенційного доходу

втрачає домогосподарство або фірма, які нагромаджують гроші. Тому зі зміною про-

центних ставок економічні суб’єкти перерозподіляють портфель активів, змінюють

його структуру. Зокрема, з підвищенням процентних ставок зменшуються залишки

грошей і збільшуються запаси придбаних облігацій:

%100)()( облігаційцінадоходйвідсотковиі

.

Функція попиту на гроші як активи відображає обернену залежність між величи-

ною попиту на реальні грошові залишки та динамікою номінальної процентної став-

ки:

)(/ iLPM

d

(рис. 24.2).

Реальні грошові залишки, М/Р

Відсоткова ставка, і

L(i)

Рис. 24.2. Попит на гроші як активи

313

Розділ 24. Грошово-кредитний ринок та монетарна політика

Реальну альтернативну вартість нагромадження грошей визначає реальна від-

соткова ставка (r), яка скоригована на рівень інфляції, якщо

е

— очікуваний темп

інфляції, то:

)(/

e

d

rLPM

.

Сукупний попит на гроші — це загальна кількість грошей, якою економічні

суб’єкти хочуть володіти для здійснення ділових операцій та нагромаджувати у ви-

гляді активів:

(M/P)

d

= L(I, Y).

§ 3. Пропозиція грошей та рівновага на грошовому ринку

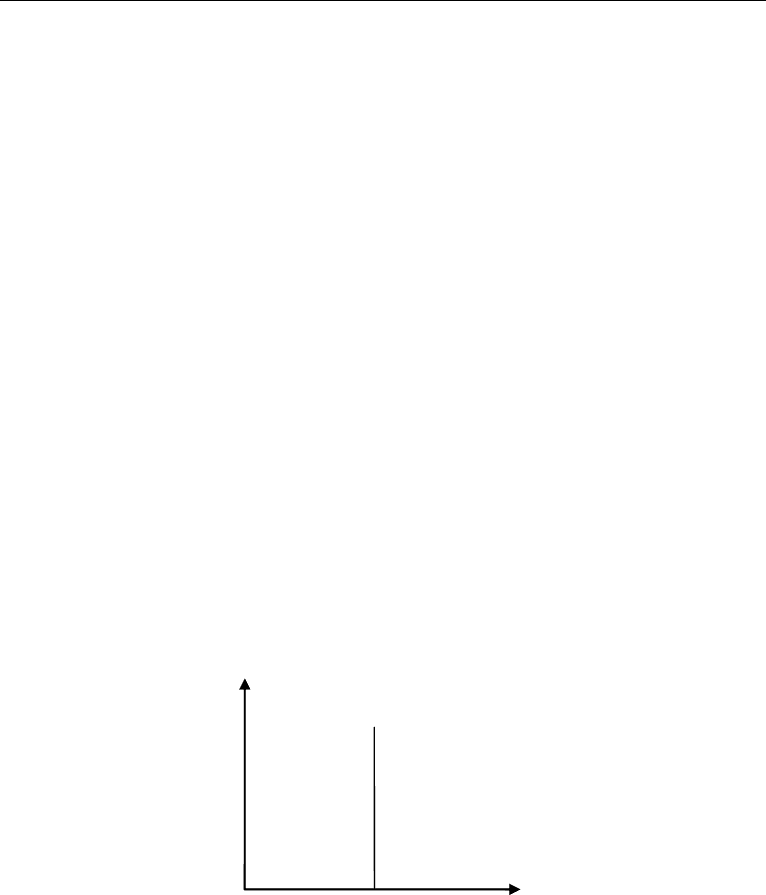

Кількість грошей, яка наявна у національній економіці на певний момент часу,

називають пропозицією грошей.

Якщо у товарному господарстві застосовували товарні гроші (худобу, сіль, золото

і т.п.), то наявна кількість грошового блага визначала пропозицію грошей. У сучасній

економіці використовуються лише паперові гроші, правом на емісію яких монополь-

не володіє держава. Тому пропозицію грошей у національній економіці визначають

відповідні державні інституції, зокрема у нашій державі — Національний банк Укра-

їни (НБУ).

Крива попиту на гроші L є спадною. Від’ємний нахил цієї кривої відображає обер-

нену залежність між попитом на гроші та номінальною процентною ставкою для да-

ного рівня доходу Y. Рівновага на грошовому ринку досягається у точці, в якій попит

на гроші дорівнює їхній пропозиції.

Грошова маса

Відсоткова ставка, і

М/Р

Рис. 24.3. Пропозиція грошей

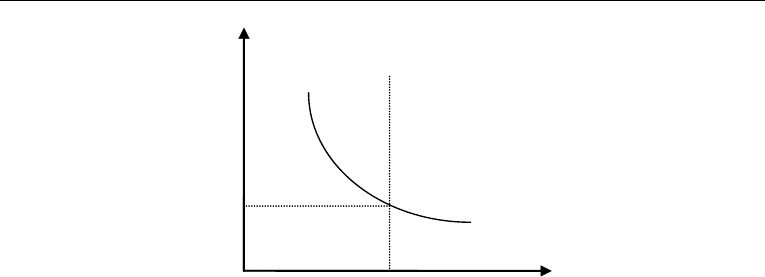

На рис. 24.4 точка Е є точкою рівноваги грошового ринку, якій відповідає рів-

новажна процентна ставка i

*

. З цієї графічної моделі випливає, що існує єдина про-

центна ставка i

*

, за якої попит на гроші та пропозиція грошей рівні між собою, тобто

(M/P)

S

= L(i, Y) (рис. 24.4).

314

Частина ІІІ. Макроекономіка

(М/Р)

S

M

S

L(i, Y)

і* Е

Відсоткова ставка, і

М/Р

Рис. 24.4. Рівновага на грошовому ринку у короткостроковому періоді

Розширення та звуження пропозиції грошей і кредиту здійснюється НБУ за до-

помогою таких інструментів як: 1) дисконтна політики, інструментом якої є офіцій-

на облікова ставка; 2) зміна норм обов’язкових банківських резервів; 3) операції на

відкритому ринку. Монетарна політика НБУ направлена на забезпечення безінфля-

ційного зростання економіки. Головна ідея регулювання полягає в цілеспрямова-

ному впливі на монетарну базу, що призводить до багаторазового підвищення або

зниження пропозиції грошей і кредиту. Фінансові послуги на грошово-кредитному

ринку забезпечуються фінансовими посередниками. Серед фінансових посередни-

ків найбільшу групу становлять комерційні банки, які тримають більшість депози-

тів країни. Ощадні та кредитні асоціації складають другу групу. Третьою важливою

групою є страхові компанії, пенсійні та інвестиційні фонди. Отже, провідну роль

на грошово-кредитному ринку відіграють комерційні банки. Останні виконують дві

основні функції: прийом внесків і надання кредитів, що дає змогу їм створювати

гроші.

§ 4. Комерційні банки та їх роль у функціонуванні

грошово-кредитного ринку

Балансовий звіт комерційного банку характеризує його фінансове становище

на певний момент часу. Звіт включає активи (те, чим банк володіє) і пасиви (те, що

банк заборгував). Різниця між активами і пасивами називається власним капіталом.

Здатність комерційних банків надавати кредити залежить від величини депозитних

грошей та пропорцій їх розподілу. Їх величина формується за рахунок власного ка-

піталу та залучених грошей і розподіляється на банківські резерви і кредитні гроші.

Для чого створюються резерви? Припустимо, банк отримав певну суму грошей у ви-

гляді внесків. Щоб у будь-який момент була можливість видати гроші їх вкладнику,

не має необхідності тримати в банку всю одержану суму. Хоча депозити є платежем

на вимогу, вони ніколи всі не вилучаються одночасно. Резерви, що дорівнюють всім

депозитам у цілому, необхідні лише тоді, коли всі вкладники раптово водночас ви-

магають свої гроші, що практично майже неможливо.

315

Розділ 24. Грошово-кредитний ринок та монетарна політика

Таблиця 24.1

Балансовий звіт комерційних банків

Активи млн грн Пасиви млн грн

Резерви

Кредити

Інвестиції та цінні папери

Інші активи

Поточні рахунки

Заощадження та строкові депозити

Інші пасиви

Власний капітал

Усього активів Усього пасивів

На практиці відбувається інше: якщо деякі клієнти забирають гроші, то інші вкла-

дають їх. Ці два види операцій зрівноважують один одного. Кошти, які тримаються

як резервні, не приносять відсотка. Тому для того, щоб видати гроші вкладнику на

його вимогу, банку достатньо тримати у вигляді резерву тільки частку внесків, які

зберігаються у вигляді касової готівки або як депозити у Національному банку. Це і є

банківські резерви. Вони складаються із двох компонентів:

1) обов’язкових резервів, які регламентує Нацбанк;

2) додаткових резервів, які створюють банки самостійно:

БР = ДГ Р

н

,

де БР — банківські резерви,

ДГ — депозитні гроші,

Р

н

— норма банківських резервів.

Головним компонентом банківських резервів є обов’язкові резерви, які збері-

гаються у Національному банку. Загальновизнаними пасивами для визначення ре-

зервних вимог є строкові депозити та депозити до запитання. Заходами регулювання

норми обов’язкового резерву Національний банк може цілеспрямовано контролюва-

ти пропозицію грошей. Гроші, які залучають комерційні банки на свої депозити, пе-

ревищують банківські резерви. Перевищення депозитних грошей над банківськими

резервами дозволяє банкам створювати кредитні гроші (КГ):

КГ = ДГ — БР.

Активи Пасиви

Резерви 1000 Безстрокові вклади 1000

Усього 1000 Усього 1000

Надання кредитів — це головна, але не єдина форма активних операцій. В дій-

сності банки намагаються використовувати гроші, що їм довірені (крім обов’язкового

резерву), і для купівлі облігацій та інших доходних активів. Таке використання бан-

ківських депозитів вигідне, оскіль ки вкладникам можна виплачувати на вимогу пев-

ну частку залучених грошей і водночас за рахунок іншої їх частки отримувати до-

датковий доход.

Інвестуючи внески у доходні активи, банки максимізують свої прибутки. З цих

прибутків у подальшому вони можуть збільшувати обсяг своїх послуг або зменшува-

ти плату за них.

316

Частина ІІІ. Макроекономіка

Процес перетворення резервів у банківські гроші спирається на дві умови:

Центральний банк визначає норму обов’язкових резервів, а значить впливає на

банківські резерви;

Використовуючи кредитні гроші, банківська система перетворює їх у нові депо-

зити і таким чином збільшує банківські гроші. Цей процес називається «багаторазове

розширення (експансія) банківських депозитів».

Для простоти аналізу створення банками грошей припустімо, що, поперше, вимо-

ги банків складаються лише з пасивів, тобто власний капітал банків дорівнює нулю.

По-друге, пасиви містять лише вклади населення. По-третє, банки надають позики

домогосподарствам. По-четверте, норма резер вування становить 20%. По-п’яте, бан-

ківська система країни складається принаймні з кількох банків. Крім того, у нашому

аналізі застосуємо таке знаряддя, яке називають Т-рахунком. Т-рахунок — це спро-

щений баланс у вигляді Т, що містить лише зміни, які відбуваються у статтях ба-

лансу починаючи з його певної вихідної позиції. Інакше кажучи, на початку аналізу

Т-рахунок не містить ні активів, ані пасивів.

Тепер припустімо, що в умовний Перший банк якась особа зробила вклад у розмірі

1000 грн. Нехай ці гроші розміщено у банку як безстрокові вклади. Вкладення грошей

у банк створює статтю пасивів — чекові вклади. Ці гроші є зобов’язаннями банку перед

вкладником. Водночас внесені у банк гроші мають економічну цінність, їх, наприклад,

можна надавати у позику, тобто вони стають активами банку. Вклади, котрі внесено у

банк, але на які не надано позики, називаються резервами. Отож запишемо баланс Пер-

шого банку у вихідній позиції:

Якби наш комерційний банк не надавав позик, а зберігав вклад виключно як ре-

зерви, то пропозиція грошей в економіці не змінювалася би. Але банки функціонують

з метою вилучення прибутку, тому вони надають депозити у позику своїм клієнтам —

домогосподарствам і фірмам. Згідно з припущенням, норма резервування у нашому

прикладі становить 20%. Отже, Перший банк з 1000 грн депозитів має тримати 200 грн

у вигляді обов’язкових резервів у центральному банку, а решту фактичних резервів

може надати у позику. Сума, на яку фактичні резерви банку перевищують обов’язкові

резерви, становить надлишкові резерви банку.

Фактичні резерви — обов’язкові резерви = надлишкові резерви.

У нашому прикладі надлишкові резерви становлять 800 грн (1000 — 200), які банк

може надати у позику підприємствам і домогосподарствам. Отож баланс Першого бан-

ку у кінцевій позиції матиме такий вигляд:

Активи Пасиви

Резерви

Надані кредити

200

800

Безстрокові вклади 1000

Усього 1000 Усього 1000

Зауважимо, що Перший банк збільшує пропозицію грошей на 800 грн, коли на-

дає позики. Перед наданням позик пропозиція грошей становила 1000 грн, що дорів-

нює вкладам у Першому банку. Після надання позик пропозиція грошей становить

1800 грн. Вкладник усе ще має на своєму рахунку 1000 грн, але ж тепер і позичальник

має 800 грн. Отже, за системи часткового резервування банки створюють гроші.

317

Розділ 24. Грошово-кредитний ринок та монетарна політика

Однак створення банківською системою грошей не завершується операціями

Першого банку. Припустімо, що позичальник використав ці гроші для оплати послуг

певної особи, наприклад будівельника, який, отримавши гроші, вносить їх у Другий

банк. Запишемо баланс Другого банку у вихідній позиції:

Активи Пасиви

Резерви 800 Безстрокові вклади 800

Усього 800 Усього 800

Другий банк із 800 грн вкладів триматиме у вигляді обов’язкових резервів 160 грн

і може надати у позику 640 грн. Запишемо баланс Другого банку в кінцевій позиції:

Активи Пасиви

Резерви

Надані кредити

160

640

Безстрокові вклади 800

Усього 800 Усього 800

Отже, Другий банк створює 640 одиниць грошей. Якщо ці 640 грн зрештою вкла-

дено у Третій банк, то пін триматиме 128 грн у вигляді обов’язкових резервів і 512 грн

надасть у позику. Баланс Третього банку у кінцевій позиції матиме такий вигляд:

Активи Пасиви

Резерви

Надані кредити

128

512

Безстрокові вклади 640

Усього 640 Усього 640

Отже, Третій банк створить ще 512 грн банківських грошей. Початкова сума грошей

у 1000 грн унаслідок діяльності трьох банків зросла до 2952 грн (1000 + 800 + 640 + 512).

Цей процес створення депозитів продовжується: кожні новий вклад і нова надана по-

зика збільшують пропозицію грошей у національній економіці.

Якою ж буде кінцева сума грошей, якщо спочатку в банк було зроблено вклад у

1000 грн? Хоча процес створення банківських грошей може тривати дуже довго (доки

жодний банк не матиме надлишку над 20% резервних вимог), але зростання пропозиції

грошей унаслідок вкладу не безмежне.

Якщо сума початкового вкладу становить 1000 грн, то кількість грошей зросте на

таку суму:

Сума початкового вкладу 1000 + або 1000 +

Позика, надана Першим банком 800 +

1000

(1 — 0,2) +

Позика, надана Другим банком 640 +

1000

(1 — 0,2)

2

+

Позика, надана Третім банком 512 +

1000

(1 — 0,3)

2

+

... ... ...

... ... ...

318

Частина ІІІ. Макроекономіка

Пропозиція грошей = 1000 [1 + (1 — 0,2) + (1 — 0,2)

2

+ (1 — 0,2)

3

...].

У дужках маємо суму членів безмежної геометричної прогресії, яку знаходимо

за формулою: 1/1 — r за умови, що r < 1. У нашому прикладі r = 0,2. Сума у дужках

становить 5. Тому пропозиція грошей дорівнює 5000 грн (1000

5).

Отже, початковий вклад у розмірі 1000 грн за норми резервування, що становить

20%, генерує ще 4000 грн банківських грошей. Ланцюгова реакція збільшення банків-

ських депозитів перетворює одну гривню початкового вкладу на п’ять гривень бан-

ківських грошей. Це результат діяльності усієї банківської системи.

Зауважимо, що система часткового резервування створює гроші, але не створює

багатства. Коли комерційний банк надає у позику частину своїх резервів, то вони

дають змогу позичальникам здійснювати ділові угоди і збільшувати при цьому про-

позицію грошей. Але позичальник не стає багатшим: він повинен повернути позику

банкові. Створення грошей банківською системою підвищує ліквідність економіки,

але не збільшує багатства суспільства.

Здатність банківської системи на базі залучення грошей на свої депозити ство-

рювати нові гроші, тобто збільшувати пропозицію грошей, вимірюється депозитним

мультиплікатором (Мд). Депозитний мультиплікатор — це, з одного боку, відношен-

ня між приростом грошової пропозиції (Пр

г

) і початковим приростом депозитних

грошей (ДГп):

Мд = Пр

г

: ДГп.

З іншого боку, депозитний мультиплікатор — це величина обернено пропорційна

резервній нормі:

Мд = 1 : Рн.

Якщо резервна норма встановлена, то спираючись на початковий приріст депо-

зитних грошей, можна обчис лити приріст грошової пропозиції: Пр

г

= ДГп Мд.

Депозитний мультиплікатор підсумовує логіку створення нових банківських гро-

шей. Банківська система в цілому може перетворити початкове збільшення своїх де-

позитів на суму, що значно перевищує їх початкове залучену величину.

Наведена модель грошової пропозиції відповідає спрощеним умовам її форму-

вання, тому що в ній грошова пропозиція зводиться лише до депозитних грошей, а

вилучення з грошового обігу зводяться лише до банківських резервів. У дійсності до

складу грошової пропозиції входять як депозитні, так і готівкові гроші, тобто:

Пр

г

= ГГ + ДГ,

де ГГ — готівкові гроші.

Крім того, грошовий обіг має ще один канал вилучень — це готівкові гроші. За

умов зміни величини готівки величина депозитних грошей в складі грошей, залуче-

них банками, змінюється в протилежному напрямку. Це впливає на здатність банків

створювати гроші.

Коефіцієнт готівки (Кг) — це відношення готівкових грошей до депозитних гро-

шей: Кг = ГГ : ДГ, грошова (монетарна) база — це сума готівкових грошей та банків-

ських резервів: ГБ = ГГ + БР, тоді депозитні гроші дорівнюють:

ДГ = ГБ : (Кг + Рн).

319

Розділ 24. Грошово-кредитний ринок та монетарна політика

Остаточна формула грошової пропозиції приймає вигляд:

Пр

г

= ГБ х (1 + Кг): (Рн + Кг),

де (1 + Кг) : (Рн + Кг) — грошовий мультиплікатор, який враховує два канали ви-

лучень: у формі готівки та банківських резервів:

Мг = (1 + Кг): (Рн + Кг),

де Мг — грошовий мультиплікатор.

Грошовий мультиплікатор показує на скільки грошових одиниць змінюється гро-

шова пропозиція за зміни грошової бази на одну грошову одиницю. Легко помітити,

що коли вилучення грошей у формі готівки відсутні, тобто Кг = 0, то грошовий муль-

типлікатор дорівнює депозитному:

Грошовий мультиплікатор залежить від політики Національного банку тією мі-

рою, в якій Національний банк контролює резервну норму, а також від рішень влас-

ників грошових коштів, які впливають на коефіцієнт готівки. Національний банк

може лише прогнозувати поведінку вкладників стосовно коефіцієнта готівки.

На підставі вищерозглянутого, формула грошової пропозиції може бути записана:

Пр

г

= ГБ Мг.

У грошово-кредитній політиці держави грошова пропозиція є на перед визначе-

ною Національним банком величиною. Тому пошуковою величиною стає грошова

база:

ГБ = Пр

г

: Мг.

§ 5. Грошово-кредитна політика центрального банку

Грошово-кредитна політика є оперативним і гнучким доповненням політики бю-

джетної. Світова практика свідчить, що за її допомо гою держава впливає на грошову

масу та відсоткові ставки, а вони, відповідно, — на споживчий та інвестиційний по-

пит. Грошово-кредитна політика ґрунтується на принципах монетаризму і має низку

переваг над фіскальною політикою. Негативні моменти полягають у тому, що ця по-

літика непрямо впливає на комерційні банки з метою регулювання динаміки пропо-

зиції грошей, а тому не може безпосередньо змусити їх зменшувати чи збільшувати

кредити.

Головною функцією центрального банку кожної держави є регулювання грошо-

вої маси, забезпечення її відповідності масі товарів і підтримки таким чином стійкої

купівельної спроможності грошей, що є дуже важливою умовою нормального функ-

ціонування ринкового механізму.

Фінансова політика центрального банку зумовлена станом економіки. Якщо

економічна активність на ринку погіршується і відбувається спад виробництва, ско-

рочення робочих місць, центральний банк робить спробу збільшити грошову масу і

кредит. Якщо ж витрати стають загрозливо збитковими, унаслідок чого зростають

ціни і вивільняється багато робочих місць, він робить усе можливе, щоб зменшити

грошову масу і кредит.

Величину і стан грошової маси оцінюють за допомогою грошових агрегатів.

320

Частина ІІІ. Макроекономіка

В Україні державне грошово-кредитне регулювання провадить Національний

банк України, який виконує функції загальнодержавної резервної системи. Держав-

не регулювання грошово-кредитної сфери можна застосувати у тому випадку, коли

держава через центральний банк здатна впливати на масштаби та характер приват-

них інституцій, оскільки в розвинутій ринковій економіці саме вони є визначальною

складовою усієї грошово-кредитної системи. Головне завдання Національного банку

України — створення умов неінфляційного розвитку економіки держави. Виникнен-

ня цього завдання зумовлене відокремленням торгівлі грошима від торгівлі товара-

ми і відносною самостійністю кожної з них. Національний банк впливає на процеси

формування попиту і пропозиції позичкового капіталу, проводить емісію, грошово-

кредитну політику, забезпечує концентрацію тимчасово вільних чи обов’язкових ре-

зервів інших банків.

Основними методами грошово-кредитного регулювання є маніпу лювання обліко-

вими ставками, регулювання обсягів рефінансування, — зміна розмірів обов’язкових

банківських резервів, які кожний комерційний банк держави зберігає у центрально-

му банку та операції на відкритому ринку.

Резервні вимоги — один із найстаріших і найпоширеніших інструментів регулю-

вання грошово-кредитної сфери, який належить до непрямих монетарних методів.

Уведення обов’язкової норми резервування зумовлено потребою забезпечення достат-

нього рівня ліквідності комерційних банків, уніфікації контролю за їхньою діяльніс-

тю. У світовій практиці зміна норм обов’язкових резервів є так званим інструментом

жорсткого регулювання і не належить до гнучких і оперативних важелів. Обов’язкові

резерви є умовою нормального функціонування платіжно-розрахункового механізму

банківської системи, виконують функцію страхування ненадійних позик, знижують

ризикованість банківських вкладень, мінімізують втрати від банкрутств банків і тому

є гарантією стабільності банківської системи в цілому.

Змінюючи норму обов’язкового резерву, центральний банк безпо середньо

впливає на пропозицію грошей та банківського кредиту. Якщо зменшується нор-

ма обов’язкових резервів, то комерційні банки мають змогу збільшити ліквідність

своїх активів і розширити кредитування. Коли ж норма резерву підвищується, ці

можливості звужуються. Враховуючи, що лише незначна частина всіх активів ко-

мерційних банків є у вигляді готівки, зміна норми резервування на певну величину

може призвести до багаторазового збільшення чи зменшення банківських депозит-

них грошей.

Міжнародний досвід свідчить, що мінімальні обов’язкові резерви використову-

ють для вирішення довготермінових проблем стабілізації грошового обігу та анти-

інфляційної боротьби. Обов’язкові резерви застосовують для обмеження темпів

зростання грошової маси, вилучення надлишкових коштів із грошової сфери, фор-

мування жорсткого зв’язку між грошовою базою і грошовою масою, регулювання по-

питу на банківські ресурси.

Застосування цього методу регулювання у різних країнах має суттєві відмінності,

пов’язані з національними особливостями їхніх економік. Однак найпоширенішою

формою запровадження резервних вимог є визначення норми як відсотка від депози-

тів. У цьому випадку вимоги ставлять до загальної суми пасивів чи окремих її частин.

Загальновизнані пасиви для визначення резервних вимог — строкові депозити і де-

позити до запитання.