Андрющенко А. Економічна теорія

Подождите немного. Документ загружается.

301

Розділ 23. Механізм фіскальної політики

відрахування в різні фонди тощо. Якщо ВВП змінюється, то за таких податків подат-

кові вилучення змінюються автоматично.

Чутливість податків до ВВП залежить від системи оподаткування. При прогре-

сивній системі рівень податкових ставок зростає за певною шкалою в залежності від

зростання доходу. Тому при зростанні ВВП податки збільшуються швидше, ніж до-

ход. За пропорційною систе мою рівень податкових ставок є стабільним для всіх рів-

нів доходу. Тому податки змінюються прямо пропорційно зміні доходу. Певні транс-

ферти теж залежать від динаміки ВВП. Так, виплати по безробіттю скорочуються під

час зростання виробництва і збільшуються під час його падіння. Чисті податки, які

автоматично, тобто без державних рішень, змінюються в залежності від зміни ВВП,

називаються автоматичними чистими податками. Автоматична залежність чистих

податків від ВВП є важливим фактором стабілізації економіки. Стабілізаційна функ-

ція чистих податків пояснюється тим, що вони уяв ляють собою вилучення з еконо-

міки, тобто втрату її купівельної спроможності. Якщо вони збільшуються, то ВВП

зменшується і навпаки. Це означає, що з точки зору економічної стабільності бажано

збільшувати величину таких вилучень в періоди, коли економіка прямує до інфляції,

і навпаки, зменшувати їх величину в періоди, коли намітилася тенденція до скорочен-

ня виробництва. Оскільки динаміка автоматичних податків відповідає цим вимогам,

вони отримали назву вмонтованих стабілізаторів. Незважаючи на те, що автоматичні

чисті податки виконують стабілізаційну функцію без спеціальних державних рішень,

їх ефективність в кінцевому підсумку теж залежить від держави. Але роль держави

полягає в тому, що вона вмонтовує, тобто впроваджує в економіку певну систему по-

датків і трансфертних платежів. При внесенні змін у цю систему стабілізаційна ефек-

тивність чистих податків буде змінюватися. Отже, автоматична фіскальна політика —

це така політика, яка встановлюючи певну систему податків і трансфертів, забезпечує

їм можливість виконувати стабілізаційну функцію в економіці автоматично.

Щоб показати як автоматичні чисті податки виконують стабілізаційну функцію

в економіці, розглянемо два варіанти. Перший — коли в економіці спостерігається

«перегрів», тобто відбувається інфляційне зростання ВВП, що свідчить про надмір-

ність сукупних витрат. За цих умов виникає необхідність стримувати сукупний по-

пит, скорочувати сукупні витрати. Стабілізаційний механізм автоматичної фіскаль-

ної політики виглядає так:

1) ВВП інфляційне збільшується, автоматично зростають чисті податки;

2) зростання автоматичних чистих податків означає збільшення податкових ви-

лучень з економіки;

3) внаслідок збільшення податкових вилучень зростання сукупних витрат упо-

вільнюється, що певною мірою гальмує зростання ВВП.

Другий — коли в економіці намітився спад виробництва, спостерігається дефіцит

сукупних витрат. За цих умов економіку бажано «підбадьорити», тобто стимулювати

до збільшення сукупних витрат. Стабілізаційний механізм автоматичної фіскальної

політики виглядає таким чином:

1) ВВП реально зменшується, автоматично зменшуються чисті податки;

2) зменшення автоматичних чистих податків означає зменшення податкових ви-

лучень з економіки;

3) внаслідок зменшення податкових вилучень скорочення сукупних витрат упо-

вільнюється, що певною мірою гальмує падіння виробництва.

302

Частина ІІІ. Макроекономіка

Отже, в міру інфляційного збільшення ВВП у періоди піднесення податкові ви-

лучення автоматично збільшуються і завдяки цьому гальмують небажане економічне

зростання. В міру скорочення реального ВВП у періоди падіння податкові вилучен-

ня автоматично скорочуються і завдяки цьому гальмують зменшення виробництва.

Але слід зазначити, що автоматичні чисті податки як вмонтовані стабілізатори не є

достатнім гальмом для усунення економічних коливань. Вони неспроможні повніс-

тю нейтралізувати інфляційний чи рецесійний розриви в економіці, а лише частково

його зменшують.

Щоб обчислити ефект гальмування ВВП з боку автоматичних чистих податків,

потрібно акцентувати увагу на тому, що будь-які автоматичні вилучення з економіки

впливають на ВВП виключно через зміну мультиплі катора. Іншими словами, авто-

матичні чисті податки, як і заощадження, — це такі фактори, вплив яких на ВВП опо-

середковується їхнім впливом на мультиплікатор.

В умовах автоматичних чистих податків зі зміною доходу крім вилучень в фор-

мі заощаджень автоматично змінюються податкові вилучення. Тому будь-яке збіль-

шення доходу викликає збільшення споживчих витрат пропорційно добутку ГСС

на (1 — ГКП), тобто пропорційно ГСС (1 — ГКП). Оскільки між мультиплікатором

витрат і вилученнями з економіки існує обернено пропор ційна залежність, то це

означає, що мультиплікатор витрат повинен зменшитися. Щоб визначити формулу

мультиплікатора витрат з урахуванням подвійного вилучення (заощадження плюс

авто матичні чисті податки), розглянемо механізм перетворен ня доходів у витрати за

допомогою схеми:

Етапи угод Витрати Доходи

П ВІп

ВІп

1

ГСС(1 — ГКП)

ВІ

п

ГСС(1 — ГКП)

ВІ

п

n

[ГСС(1 — ГКП)]

n

ВІ

п

[ГСС(1 — ГКП)]

n

ВІ

п

У наведеній схемі ВІ

п

— початковий приріст валових інвестицій, який поро-

джує певну низку угод з відповідними приростами витрат і доходів, ГКП — гра-

ничний коефіцієнт податків. Із схеми видно, що на кожному етапі угод витрати

перетворюються в рівнозначну величину доходу, але доходи попереднього етапу пе-

ретворюються в зменшену величину витрат наступного етапу. Це пояснюється ви-

никненням подвійного вилучення в пропорції 1 — ГСС (1 — ГКП). Отже, в умовах

застосування лише автономних чистих податків вилучення дорівнюють 1 — ГСС.

Тому мультиплікатор витрат є величиною обернено пропорційною до цих вилучень:

М

в

= 1 : (1 — ГСС). В умовах застосування автоматичних чистих податків вилучення

дорівнюють 1 — ГСС (1 — ГКП). Тому мультиплікатор витрат є величиною оберне-

но пропорційною до цих вилучень:

М

в

= 1 : (1 — ГСС (1 — ГКП)).

Мультиплікатор витрат з урахуванням подвійного вилучення (заощадження

плюс автоматичні чисті податки) — це складний мультиплікатор витрат в умовах за-

критої економіки.

В умовах застосування автоматичних чистих податків змінюється і формула

мультиплікатора податків. Щоб врахувати автоматичні чисті податки, слід спирати-

303

Розділ 23. Механізм фіскальної політики

ся на універсальне правило, згідно з яким мультиплікатор податків завжди менший

від мультиплікатора витрат пропорційно граничній схильності до споживання, тобто

М

п

= М

в

ГСС. Спираючись на це правило, дістанемо формулу складного мульти-

плікатора податків:

М

п

= ГСС : (1 — ГСС (1 — ГКП)).

Щоб визначити ті заходи, які держава повинна застосувати з метою повної стабі-

лізації економіки, ми повинні виходити з того, що реальна фіскальна політика при-

ймає необхідні дискреційні рішення в умовах дії автоматичних чистих податків. За

цих умов ВВП змінюється двічі:

1) внаслідок дискреційних рішень стосовно державних закупок і чистих податків;

2) за рахунок впливу автоматичних чистих податків на рівень мультиплікатора. Це

означає, що при зміні державних закупок, податкових ставок або рівня трансфертів

зміну ВВП можна обчислити за уже відомими формулами, в яких застосовуються

складні мультиплікатори:

ВВП = ДЗ М

в

, ВВП = ЧП М

п

.

Спираючись на ці формули, можна обчислити і необхідні зміни в державних за-

купках і чистих податках, якщо зміни в ВВП є заданими наперед.

§ 3. Методологія дослідження впливу державних закупок

та чистих податків на ВВП

Досі розглядалася одноінструментна фіскальна політика, згідно з якою держава

змінює лише державні закупки без зміни чистих податків або змінює лише чисті по-

датки без зміни державних закупок. Але держава може застосовувати і двоінстру-

ментну фіскальну політику, тобто одночасно змінювати державні закупки і чисті по-

датки. Реально припустити такий варіант, коли держава, виходячи із необхідності

мінімізації бюджетного дефіциту, одночасно збільшує державні закупки і чисті по-

датки. За цих умов ВВП змінюється двічі і в протилежних напрямках: за рахунок

збільшення державних закупок ВВП зрос тає, а внаслідок підвищення чистих подат-

ків ВВП зменшується. Звідси підсумкова зміна ВВП буде дорівнювати:

ВВП = +ДЗ М

в

— ЧП М

п

.

Звичайно, що в залежності від співвідношення між величиною змін у державних

закупках і чистих податках кінцевий результат може бути різним. Крім того, на цей

результат впливає також співвідношення між мультиплі каторами витрат і податків,

яке залежить від граничної схильності до споживання.

Чистий експорт може викликати зміни реального і номінального ВВП, або певне

співвідношення між ними. Це залежить від того, в якому співвідношенні знаходить-

ся економіка до потенційного ВВП. Якщо економіка знаходиться в умовах неповної

зайнятості, то збільшення чистого експорту викличе випереджаюче зростання номі-

нального ВВП стосовно реального за рахунок підвищення цін, а зменшення чистого

експорту — випереджаюче зменшення номінального ВВП відносно реального внаслі-

док зниження цін. Але якщо вона знаходиться в умовах повної зайнятості, то збіль-

шення чистого експорту викличе лише інфляційне зростання ВВП.

304

Частина ІІІ. Макроекономіка

Ступінь впливу чистого експорту на ВВП залежить в першу чергу від величини,

на яку змінюється чистий експорт. У цьому контексті слід зазначити, що на чистий

експорт впливають три фактори: динаміка доходу (ВВП) у наших торгових партне-

рів; зовнішньоторговельна політика, коливання курсу національної валюти.

Чистий експорт, як і інші елементи сукупних витрат, впливає на ВВП мультиплі-

кативно. Це означає, що вплив чистого експорту на ВВП залежить не лише від вели-

чини його зміни, а й від рівня мультиплікатора витрат. У зв’язку з цим слід врахувати

ту обставину, що в умовах відкритої економіки з’являється ще один канал вилучень

з потоку «доходи — витрати». Цим додатковим каналом є імпорт, який впливає на

мультиплікатор витрат.

Імпорт, як і інші вилучення, теж є функцією безподаткового доходу (БД). Зі

збільшенням безподаткового доходу зростає та частка загального споживання, яка

стосується витрат на імпортні товари. Вплив імпорту на мультиплікатор витрат від-

бувається через граничну схильність до імпорту (ГСІм).

Граничну схильність до імпорту можна обчислити за такою формулою:

ГСІм = І : БД,

де І — зміна імпорту.

Гранична схильність до імпорту зменшує граничну схильність до споживання

і завдяки цьому зменшує мультиплікативний вплив витрат на виробництво націо-

нального ВВП. Отже, гранична схильність до споживання національних товарів є

гранична схильність до споживання всіх товарів мінус гранична схильність до імпор-

ту, тобто ГССн = ГСС — ГСІм. Звідси випливає формула мультиплікатора витрат в

умовах відкритої економіки:

Мв = 1 : (1 — (ГСС — ГСІм)

(1 — ГКП)).

Отже, вилучення у формі імпорту суттєво зменшує мультиплікатор витрат. За-

вдяки цьому однаковий початковий приріст витрат в умовах відкритої економіки за-

безпечує менший приріст ВВП порівняно із закритою економікою.

Вплив фіскальної політики на економіку здійснюється через державний бюджет.

Між фіскальною політикою і державним бюджетом існує пряма і зворотна залеж-

ність. З одною боку, державний бюджет визначає можливості фіскальної політики; з

іншого — фіскальна політика впливає на стан державного бюджету. Роль державного

бюджету у фіскальній політиці визначається не лише його величиною. Важливе зна-

чення має також його структура та співвідношення між державними заходами і ви-

тратами (видатками).

Головною метою фіскальної політики є стабілізація економіки. Цій меті під-

порядковується і державний бюджет. Регулюючи структуру і співвідношення між

окремими частинами державного бюджету, фіскальна політика впливає одночасно

на економічний розвиток і стан державного бюджету. Отже, фіскальна політика ви-

конує дві взаємопов’язані функції: стабілізаційну і бюджетну.

У залежності від фази економічного циклу фіскальна політика викликає неодна-

кові бюджетні наслідки. Так, під час падіння виробництва ефективною (доцільною)

слід вважати стимулюючу (експансіоністську) політику, яка має збільшувати дер-

жавні закупки і знижувати чисті податки, або застосовувати перелічені заходи одно-

часно. Неминучим наслідком такої політики є виникнення бюджетного дефіциту або

його збільшення.

305

Розділ 23. Механізм фіскальної політики

Cлід зазначити, що стан державного бюджету залежить не лише від дискрецій-

них заходів фіскальної політики. Іншим фактором, який на неї впливає, є циклічні

коливання в економіці. Так, під час спаду виробництва стан державного бюджету

погіршується, тобто виникає або збільшується бюджетний дефіцит. Це викликаєть-

ся змен шенням чистих податків внаслідок автоматичного скорочення податкових

надходжень до бюджету і збільшенням трансфертних витрат. Під час піднесення

економіки виникають протилежні наслідки. З метою розмежування впливу на стан

державного бюджету дискреційних фіскальних заходів і циклічних коливань слід

розрізняти фактичне і потенційне бюджетне сальдо. В загальному контексті формулу

бюджетного сальдо можна записати таким чином:

БС = ЧП — ДЗ.

Відмінність між фактичним і потенційним бюджетним сальдо полягає в тому, що

вони обумовлюються різною величиною ВВП як доходу, від якого залежить величи-

на чистих податків.

Фактичне бюджетне сальдо (БСф) — це величина, яка забезпечується в умовах

фактичного рівня зайнятості, тобто фактичного ВВП:

БСф = (ВВПф

СКП) — ДЗ,

де: СКП — середній коефіцієнт чистих податків, який відбиває їхнє відношення до ВВП;

(ВВПф СКП) — чисті податки.

Потенційне бюджетне сальдо (БСп) — це величина, яка забезпечується в умовах

повної зайнятості. Вона показує, яка могла бути різниця між доходами і витратами

державного бюджету за умов, коли б економіка виробляла потенційний ВВП:

БСп = (ВВПп

СКП) — ДЗ.

Порівнюючи між собою фактичне і потенційне бюджетне сальдо, можна зробити

два висновки. Перший — циклічне падіння виробництва викликає певну втрату дохо-

дів для державного бюджету. Такі втрати відображаються через циклічне бюджетне

сальдо (БСц). Воно обчислюється як різниця між фактичним і потенційним бюджет-

ним сальдо:

БСц = БСф — БСп.

Другий — оскільки потенційне бюджетне сальдо виключає вплив циклічного падін-

ня на державний бюджет, то завдяки цьому воно дістає здатність відбивати ефектив-

ність бюджетної діяльності держави. Так, в умовах неповної зайнятості фіскальна полі-

тика має бути стимулюючою, а потенційне бюджетне сальдо — повинне збільшуватися

від’ємно. Це свідчить про ефективну бюджетну діяльність держави. Якщо воно збільшу-

ється позитивно, то бюджетна діяльність держави є неефективною, тобто дискреційна

фіскальна політика не виконує стабілізаційну функцію: державні закупки занижені або

чисті податки завищені. В умовах повної зайнятості фіскальна політика має бути стри-

муючою, а потенційне бюджетне сальдо повинне позитивно збільшуватися. Це ознака

ефективної бюджетної діяльності. Якщо воно збільшується від’ємно, то бюджетна ді-

яльність держави є неефективною, тобто дискреційна фіскальна політика не виконує

стабілізаційної функції: державні закупки завищені або чисті податки занижені.

Отже, динаміка фактичного бюджетного сальдо не завжди може дати правильну

відповідь про бюджетну ефективність фіскальної політики. На це питання може від-

повісти лише динаміка потенційного бюджетного сальдо.

306

Частина ІІІ. Макроекономіка

ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

Контрольні запитання

1. Що таке дискреційна фіскальна політика та її головні інструменти?

2. Що таке автоматична фіскальна політика? В чому її головна відмінність від

дискреційної фіскальної політики?

3. Прокоментуйте механізм впливу змін у державних закупках та чистих подат-

ках на зміну ВВП у обох моделях фіскальної політики.

4. В чому полягають особливості фіскального впливу в умовах закритої та від-

критої економіки?

5. Прокоментуйте місце фактичного та потенційного бюджетного сальдо у фіс-

кальному аналізі.

6. Що є головною проблемою фіскальної політики та способи її розв’язання?

Контрольні тести

1. Інструментами фіскальної політики є:

а) відсоткова ставка та митний збір;

б) нормування обов’язкових банківських резервів;

в) політика регулювання валютних операцій та міжнародних переказів капіталу;

г) державні закупівлі та чисті податки.

2. До прямих податків не належать:

а) прибутковий податок з громадян;

б) податок на додану вартість;

в) податок на прибуток підприємства;

г) усі відповіді неправильні.

3. При здійсненні стимулюючої фіскальної політики, що є менш збитковим для

державного бюджету:

а) збільшення чистих податків;

б) зменшення чистих податків;

в) зменшення державних закупівель та збільшення чистих податків;

г) збільшення державних закупівель.

4. Якщо уряд щорічно буде прагнути до збалансованого бюджету, то цей бюджет:

а) буде сприяти послабленню інфляції;

б) буде стимулювати сукупний попит;

в) буде посилювати коливання у межах економічного циклу;

г) буде вирівнювати коливання у межах економічного циклу.

5. При інших рівних умовах великий бюджетний дефіцит у період повної зайня-

тості призводить до:

а) скорочення міжнародної цінності національної валюти;

б) інфляції, обумовленої зростанням витрат;

в) зростання реальної процентної ставки;

г) зниження реальної процентної ставки.

307

Розділ 23. Механізм фіскальної політики

6. Фіскальна політика підвищує відсоткові ставки і зменшує інвестиційні видат-

ки, що послаблює або взагалі ліквідує стимули фіскальної політики — це:

а) ефект витіснення;

б) теорема еквівалентності Рікардо;

в) ефект політичного ділового циклу;

г) ефект скептицизму основного потоку.

7. Якої проблеми часу у зв’язку з проведенням фіскальної політики не буває:

а) лаг розпізнавання;

б) адміністративний лаг;

в) лаг функціонування;

д) корпоративний лаг.

8. Для визначення ролі та ефективності фіскальної політики використовують:

а) фактичний бюджет;

б) бюджет за повної зайнятості;

в) сальдо торгового балансу;

г) сальдо платіжного балансу.

9. Трансфертні платежі — це;

а) виплати домашнім господарствам, які не обумовлені участю в процесі ви-

робництва;

б) частина доходу, яка включаються в національний доход;

в) тільки виплати уряду окремим особам;

г) всі відповіді неправильні.

10. Урядова політика в галузі витрат та оподаткування називається:

а) монетарною політикою;

б) політикою розподілу доходів;

в) політикою, заснованій на кількісній теорії грошей;

г) фіскальною політикою.

Задачі

Задача 1. На яку суму потрібно знизити чисті податки, щоб збільшити ВВП на

60 млн. грн. за умов, коли гранична схильність до споживання — 0,8, а граничний ко-

ефіцієнт податків — 0,2? Що є менш затратним для державного бюджету зниження

чистих податків чи збільшення державних закупок при потребі збільшити ВВП на 60

млн. грн. за умови, коли ГСС = 0,8, а ГКП = 0,2. Пояснити та доповнити розрахунками.

Задача 2. Уряд збільшив державні закупки і податки водночас на 50 млн. грн.

Розрахувати на яку величину змінився ВВП, якщо гранична схильність до заоща-

джень — 0,2, а граничний коефіцієнт податків — 0,25. Що спричинило б більший

ефект — збільшення державних закупок чи зменшення чистих податків на однакову

величину (50 млн. грн)? Пояснити.

Задача 3. Внаслідок падіння виробництва реальний ВВП зменшився на 500 млн.

грн, гранична схильність до споживання — 0,75, а граничний коефіцієнт податків —

0,2. На яку суму потрібно збільшити державні закупки або знизити чисті податки,

308

Частина ІІІ. Макроекономіка

щоб повністю нейтралізувати падіння виробництва і забезпечити зростання ВВП на

75 млрд. грн? Що є менш затратним для бюджету? Чому?

Задача 4. Держава прийняла рішення збільшити податок на 100 млн. грн. Гра-

нична схильність до заощаджень — 0,25, а граничний коефіцієнт податків — 0,24. На

яку величину уряд повинен збільшити державні закупки, щоб у короткостроковому

періоді реальний ВВП не змінився? Збільшився на 10 млн. грн.?

Задача 5. Безподатковий доход збільшився на 200 млн грн; гранична схильність

до споживання — 0,75; граничний коефіцієнт податків — 0,2. Із кожної гривні спо-

живчих витрат на покупку імпортних товарів витрачається 0,24 грн. Розрахувати

мультиплікатор витрат для відкритої економіки.

Державні закупки зросли на 1274 млн грн, а чисті податки — на 1075 млн. грн.

Розрахувати приріст ВВП для закритої та відкритої економіки. Пояснити різницю.

Задача 6. Потенційний ВВП становить 279 млрд. грн, середній коефіцієнт чистих

податків для ВВПп дорівнює 0,3, а державні закупки — 67,9 млрд. грн. Природний

рівень безробіття становить 4,5%. Внаслідок циклічного зниження фактичне безро-

біття становить 6,7%. Коефіцієнт чутливості ВВП до зростання циклічного безробіт-

тя — 2,93. Середній коефіцієнт чистих податків для ВВПф дорівнює 0,21, а державні

закупки 52,81 млрд. грн. Визначити циклічне бю джетне сальдо та дати оцінку дер-

жавній фіскальній політиці.

Задача 7. Населення однієї європейської держави становить 50 млн. громадян, із

них 20% становлять діти, 20% — люди похилого віку. Ці обидві групи не займаються

виробництвом. Коефіцієнт участі у робочій силі працездатного населення становить

80%. У не високосному році було 104 вихідних дні, а також 11 святкових, які усі при-

йшлися на робочі дні. Кожен зайнятий має щорічну відпустку — 25 робочих днів.

Тривалість робочого дня — 8 годин. Унаслідок страйків, запізнень та прогулів було

втрачено 5% усього робочого часу. Природний рівень безробіття становить — 3,5%,

фактичне безробіття — 5,75%. Коефіцієнт чутливості ВВП до динаміку циклічного

безробіття дорівнює 2,71. Годинний виробіток на зайнятого становив 10 грн. Гранич-

на схильність до споживання — 0,95, граничний коефіцієнт податків — 0,15, гранична

схильність до імпорту — 0,22. Розрахуйте обсяг ресурсів, необхідних для здійснення

політики дефіцитних витрат.

309

Розділ 24. Грошово-кредитний ринок та монетарна політика

РОЗДІЛ 24.

ГРОШОВО-КРЕДИТНИЙ РИНОК ТА

МОНЕТАРНА ПОЛІТИКА

§ 1. Грошово-кредитний ринок та грошові агрегати

Ринок грошей — це ринок на якому економічні суб’єкти купують необхідні їм лік-

відні засоби, виписуючи на себе або пускаючи в обіг короткострокові зобов’язання,

тобто банкноти.

Кредитний ринок (або ринок позичкового капіталу) — це ринок, що забезпечує

рух фінансових засобів від тих, хто заощаджує, до тих, хто інвестує. Ринок позичко-

вого капіталу відрізняється тим, що зобов’язання, які знаходяться в обігу, є довго-

строковими.

Гроші — це загальновизнаний засіб платежу за товари та послуги. В умовах су-

часного ринку грошовий обіг складається з готівкових і безготівкових грошей. Готів-

кові гроші — це паперові гроші (банкноти) і монети. Монети чеканяться, як правило,

казначейством і вводяться в обіг центральним банком. Банкноти початково випус-

калися всіма банками як векселі. Згодом вони набули сили національних грошей. Їх

емісію здійснює тільки центральний банк. Безготівкові гроші — це записи на банків-

ських рахунках і внески в комерційних банках. Вони називаються банківськими гро-

шима. В розвинутих країнах світу переважна частка всіх грошей припадає на банків-

ські гроші. До них відносяться банківські депозити (поточні та термінові рахунки),

чеки та кредитні картки. Вся сукупність готівкових та безготівкових грошей складає

грошову масу. Вона є структуризованою величиною і складається з декількох грошо-

вих агрегатів. Для здійснення ділових операцій в розвинутій ринковій економіці нині

найчастіше використовують безстрокові вклади, які дають змогу виписувати чеки. Чек —

це наказ банку, виписаний власником вкладу про видання зі свого рахунку грошей особі,

зазначеній у чеку. Чек має бути індосований (підписаний на зворотній стороні) особою,

що отримує за ним гроші. особа, яка виписала чек, відтак отримує його корінець як за-

вірену квитанцію, що підтверджує виконання зобов’язання.

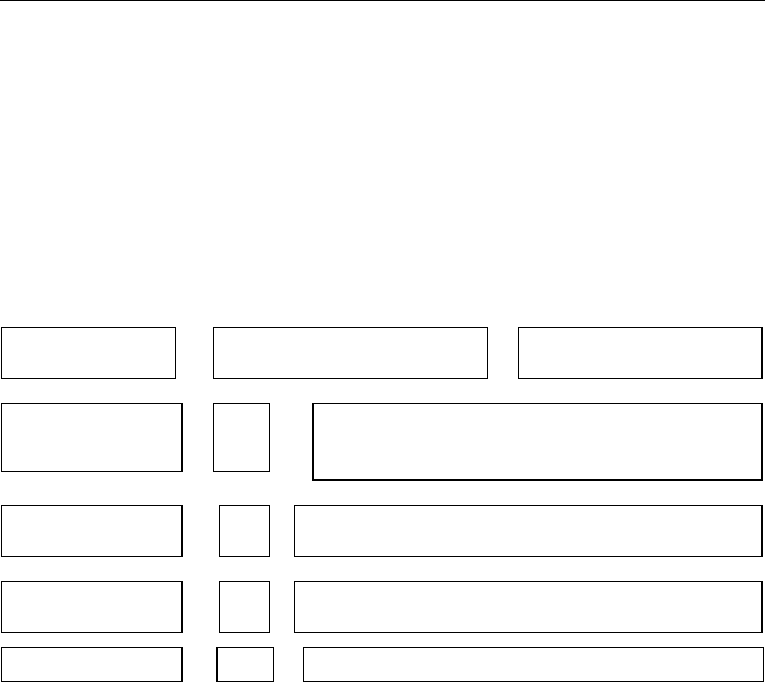

Грошовий агрегат — це сукупність грошових засобів у визначеній конкретній

формі, поєднаних особливими якісними ознаками в окремий елемент грошової маси.

Склад і структура грошової маси визначається рівнем розвитку і характером грошо-

вого ринку в кожній країні, а також особливостями монетарної політики, яку про-

водить Центральний банк. Так, в Україні НБУ визначає чотири агрегати грошової

маси — М0, М1, М2, М3.

Агрегат М0 складається з готівкових грошей поза банками.

Агрегат М2 — це гроші в широкому розумінні, іноді їх називають «гроші в акти-

вах» або «майже гроші».

«Квазігроші» (М2 — М1) — це негрошові ліквідні активи, які не функціонують

безпосередньо як засоби платежу, але можуть швидко і без значних фінансових втрат

перетворюватися в готівкові гроші або трансакційні депозити (вклади до запитання).

Агрегат М3 = М2 + кошти клієнтів за трастовими операціями банків.

Інакше виглядає структура грошової маси розвинених країн, де залежно від сту-

пеня ліквідності виділяють такі показники грошової маси: Основу всієї грошової

310

Частина ІІІ. Макроекономіка

маси країни становлять гроші високої ефективності — банкноти, монети та депозити

комерційних банків у центральному банку, тому їх називають грошовою базою. За-

гальний розмір грошової бази країни в кожний даний момент можна визначити за

балансом Центрального банку.

Грошовий ринок — це ринок, на якому економічні суб’єкти купують необхідні їм

ліквідні засоби, виписуючи на себе або пускаючи в обіг короткострокові зобов’язання,

тобто банкноти. Кредитний ринок (або ринок позичкового капіталу) — це ринок, що

забезпечує рух фінансових засобів від тих, хто заощаджує до тих, хто інвестує. Ринок

позичкового капіталу відрізняється тим, що зобов’язання, які знаходяться в обігу, є

довгостроковими. Ці два ринки перетинаються і утворюють грошово-кредитний ри-

нок, який перерозподіляє грошову масу між окремими економічними суб’єктами з

метою її використання на поточні і довгострокові потреби.

М1

(гроші для операцій)

Банкноти, білонні монети, що перебувають

в обігу поза банками

Поточні (чекові) рахунки:

безстрокові та інші чекові депозити

М2

(гроші в широкому

розумінні)

М1

Заощадження і строкові депозити (внески) у комерційних

банках

М3

М2

Внески в спеціалізованих установах, особливі види

нагромаджень

L М3

Інші ліквідні активи (короткострокові до трьох місяців

державні цінні папери та інші)

D L Закладні, облігації та інші аналогічні кредитні інструменти

=

=

=

=

=

+

+

+

+

+

Відсоткова ставка — це плата за право користуватися грошовими коштами. Інак-

ше кажучи, це вартість позички, або ціна, яку потрібно заплатити за користування

грішми. Номінальна відсоткова ставка — це ставка, яка не скоригована на інфляцію.

Це альтернативна вартість нагромадження грошей, тобто те, від чого відмовляються,

володіючи грішми, а не облігаціями. Реальна відсоткова ставка характеризує зміну

купівельної спроможності певної суми грошей внаслідок інфляційних процесів:

r = i — ,

де: r — реальна відсоткова ставка;

i — номінальна відсоткова ставка;

— темп інфляції.

§ 2. Попит на гроші

Попит на гроші у національній економіці охоплює: 1) попит на гроші для опера-

цій; 2) попит на гроші як активи. Попит на гроші для операцій, або операційний по-

пит на гроші (попит на гроші для угод) — пов’язаний з обслуговуванням усіх ділових