Андрющенко А. Економічна теорія

Подождите немного. Документ загружается.

321

Розділ 24. Грошово-кредитний ринок та монетарна політика

Національний банк України використовує політику мінімальних резервів для ре-

гулювання обсягів грошової маси в обігу, підтримки ліквідної діяльності комерцій-

них банків з їхніх зобов’язань щодо залучених коштів юридичних та фізичних осіб.

Підвищення норм обов’язкових резервів призводить до зростання бездохідних

активів і, відповідно, до зниження прибутковості комерційних банків. Зміна норм

резервування не сприяє розробці комерційними банками довготермінових стратегій

розвитку, оскільки обов’язкове резервування є прихованою формою оподаткування.

Зі збільшенням вимог резервування банки неохоче надають довготермінові кредити.

Крім політики резервування, НБУ здійснює грошово-кредитне регулювання

шляхом провадження дисконтної політики, інструментами якої є офіційна обліко-

ва ставка, її застосовують для обліку державних короткотермінових зобов’язань або

переобліку комерційних векселів і ставки рефінансування у разі надання кредитів

комерційним банкам.

У світовій практиці облікова ставка з погляду комерційних банків — це витра-

ти надлишкових резервів. Тому коли Національний банк її знижує, то тим самим

стимулює комерційні банки до отримання по зик. Відповідно кредити, які видають

комерційні банки за рахунок цих позик, збільшують пропозицію грошей. І навпаки,

підвищуючи облікову ставку, центральний банк послаблює стимули комерційних

банків до отримання позик, що зменшує обсяг кредитів, виданих бан ками, а отже, і

пропозицію грошей.

Регулювання дисконтної ставки НБУ є чинником подвійної дії, його викорис-

товують як для підвищення, так і зниження інфляції. З одного боку, підвищення

дисконтної ставки в короткотерміновому періоді дає змогу дещо стримувати від-

плив спекулятивного іноземного капіталу з ринку облігацій внутрішніх державних

позик (ОВДП). Це позитивно, але лише в коротко терміновому періоді, впливає на

стан виконання державного бюджету. З іншого боку, цей захід зумовлює зростання

кредитних ставок, яке відшкодовують підприємства або шляхом підвищення цін, або

затримкою заробітної плати, чи іншим шляхом. У разі зниження поточних темпів ін-

фляції знижується дисконтна ставка і, відповідно, відсоткова ставка за кредити.

Високий рівень кредитних ставок комерційних банків порівняно із дисконтною

ставкою НБУ обумовлюють такі чинники:

1. Високі інфляційні очікування, що перевищують поточний рівень інфляції, та

відчуття штучного стримування інфляційного процесу, що безпосередньо підтримує

високий рівень відсоткових ставок.

2. Різке збільшення у пасивах банків обсягу коротко- і середньо-термінових депо-

зитів порівняно з коштами клієнтів.

3. Низька питома вага кредитних операцій в активах банків.

4. Нижньою межею для відсоткової ставки за кредити є дохідність безризикових

фінансових активів — вкладень в облігації внутрішньої державної позики. Очікувана

динаміка відсоткових ставок за ОВДП більше впливає на відсоткову ставку за кре-

дити, ніж нормативне зниження дисконтної ставки. Тому у разі залучення Мінфі-

ном грошей на фондовому ринку шляхом підвищення дохідності ОВДП збільшаться

ставки і на кредитному ринку.

5. В Україні імпорт — одна із найбільш дохідних сфер застосування капіталу,

тому банкам вигідніше кредитувати його під високі відсотки (набагато вищі, ніж для

виробничого сектора).

322

Частина ІІІ. Макроекономіка

6. Відсутність орієнтирів зростання, несприятливий інвестиційний клімат, неви-

значеність економічної і соціальної перспективи — це ті причини, які перешкоджа-

ють комерційним банкам проводити кредитну політику, спрямовану на зростання га-

лузей матеріального виробництва.

На думку економістів, у країнах із перехідною економікою необхідною умовою

поступового неінфляційного зростання грошової маси та нагромаджень у національ-

ній валюті для фінансування національної економіки є підтримання системи відсо-

ткових ставок на рівні 5–9% для депозитів та 7–17% для кредитів. Наближення від-

соткової ставки за кредити до дисконтної ставки, забезпечення економіки кредитами

за оптимальною відсотковою ставкою можливе лише за умови підтримування ста-

більних макроекономічних параметрів і невисокої дисконтної ставки тривалий час.

Серед основних способів реалізації державою грошово-кредитної політики в роз-

винутих країнах важливу роль відіграють операції на відкритому ринку. Ці операції

передбачають купівлю і продаж державних облігацій центральним банком з одного

боку і комерційними банками, фінансовими компаніями і населенням — з іншого.

У випадку купівлі центральний банк переказує відповідні суми комерційним бан-

кам, збільшуючи залишки на їхніх резервних рахунках. У разі продажу центральний

банк списує суми з цих рахунків. Головними покупцями на ринку ОВДП в Україні є

банки. НБУ налагодив механізм обігу ОВДП, створив систему електронного обліку

цінних паперів.

323

Розділ 24. Грошово-кредитний ринок та монетарна політика

ЗАВДАННЯ ДЛЯ САМОКОНТРОЛЮ

Контрольні запитання

1. Що таке грошовий агрегат? Що таке принцип ліквідності? Що таке «абсолют-

на ліквідність»? Які види грошей володіють «абсолютною ліквідністю»?

2. Що таке грошовий ринок? Що таке кредитний ринок? Який термін застосову-

ється при позначенні ціни грошей?

3. Які є види попиту на гроші? Чим вони відрізняються між собою?

4. Вкажіть на переваги та недоліки готівкових грошей та облігацій як засобу на-

громадження. Який зв’язок між залишками грошей, запасами облігацій та від-

сотковою ставкою?

5. Що таке пропозиція грошей? Від чого вона залежить?

6. Опишіть явище рівноваги на грошовому ринку.

7. Дайте визначення комерційним банкам та опишіть їхню роль у економіці.

8. Відтворіть ланцюг створення банками додаткових грошей.

9. Що таке монетарна політика і за допомогою яких інструментів вона здійсню-

ється? Що є головною метою монетарної політики?

Контрольні тести

1. Центральний банк купує державні цінні папери. Баланс центрального банку і

баланси комерційних банків зміняться так:

а) б)

Баланс центрального банку Баланс центрального банку

Активи Пасиви Активи Пасиви

+ Цінні папери

+ Резерви комерцій-

них банків

– Цінні папери

– Резерви комер-

ційних банків

Баланси комерційних банків Баланси комерційних банків

Активи Пасиви Активи Пасиви

– Цінні папери

+ Резерви

– Резерви

+ Цінні папери

в) г)

Баланс центрального банку Баланс центрального банку

Активи Пасиви Активи Пасиви

– Цінні папери

+ Резерви

– Резерви комерцій-

них банків

+ Цінні папери

– Резерви

+ Резерви комер-

ційних банків

Баланси комерційних банків Баланси комерційних банків

Активи Пасиви Активи Пасиви

+ Цінні папери

– Резерви

– Цінні папери

+ Резерви

2. Центральний банк продає державні цінні папери. Баланс центрального банку і

баланси комерційних банків зміняться так:

324

Частина ІІІ. Макроекономіка

а) б)

Баланс центрального банку Баланс центрального банку

Активи Пасиви Активи Пасиви

+ Цінні папери

+ Резерви комерцій-

них банків

– Цінні папери

– Резерви комерцій-

них банків

Баланси комерційних банків Баланси комерційних банків

Активи Пасиви Активи Пасиви

– Цінні папери

+ Резерви

– Резерви

+ Цінні папери

в) г)

Баланс центрального банку Баланс центрального банку

Активи Пасиви Активи Пасиви

– Цінні папери

+ Резерви

– Резерви комерцій-

них банків

+ Цінні папери

– Резерви

+ Резерви комерцій-

них банків

Баланси комерційних банків Баланси комерційних банків

Активи Пасиви Активи Пасиви

+ Цінні папери

– Резерви

– Цінні папери

+ Резерви

3. Ліквідність активів комерційних банків зростає, якщо:

а) норма обов’язкових резервів підвищується;

б) норма обов’язкових резервів знижується;

в) норма обов’язкових резервів не впливає на ліквідність комерційних банків;

г) усі відповіді неправильні.

4. Мінімальні обов’язкові резерви використовують для:

а) контролю за міжнародними фінансовими потоками;

б) покарання банків — порушників фінансової дисципліни;

в) вирішення довготермінових проблем стабілізації грошового обігу;

г) усі відповіді правильні.

5. Загальновизнаними пасивами для визначення резервних вимог є:

а) статутний фонд;

б) дисконтні позики;

в) міжбанківські позики;

г) строкові депозити та депозити до запитання.

6. Офіційну облікову ставку використовують для:

а) оптимізації вимог до статутного капіталу з метою концентрації банківського

капітал;

б) підвищення дієвості системи гарантування вкладів фізичних осіб у банківсь-

кій системі;

в) обліку державних короткотермінових зобов’язань та переобліку комерцій-

них векселів і ставки рефінансування у разі надання кредитів комерційним

банкам;

325

Розділ 24. Грошово-кредитний ринок та монетарна політика

г) подальшого розвитку процесу впровадження національної системи масових

електронних платежів.

7. Операції на відкритому ринку — це:

а) продаж товарів та послуг на світовому ринку;

б) купівля і продаж державних облігацій центральним банком з одного боку і

комерційними банками, фінансовими компаніями і населенням — з іншого;

в) забезпечення стабільності реального ефективного обмінного курсу за умов

помірної девальвації номінального обмінного курсу;

г) поліпшення структури грошової маси та зростання рівня монетизації еконо-

міки.

8. За фіксованого обмінного курсу механізм монетарної політики:

а) є абсолютно ефективним;

б) забезпечує найвищий рівень зайнятості;

в) не працює;

г) залежить від рівня зовнішньої заборгованості.

9. Політика «дорогих грошей» застосовується у разі:

а) виникнення дефіциту державного бюджету;

б) сповільнення темпів економічного зростання;

в) виникнення збурення сукупного попиту;

г) виникнення збурення сукупної пропозиції.

10. Банки можуть виходити на ринок тільки з нетто-позицією, тобто тільки з про-

дажем (або купівлею) заздалегідь заявленої суми. Решта заявок клієнтів, які подані

цього дня, надходять на ринок лише наступного — це:

а) торгова сесія на валютному ринку;

б) інтервенції національного банку;

в) операції зворотного РЕПО;

г) норматив відкритої валютної позиції.

11. Підвищення облікової ставки процента Національним банком України пере-

слідує мету:

а) необхідно збільшити грошову масу;

б) необхідно стримати попит на позичковий капітал;

в) необхідно сприяти інвестуванню;

г) необхідно пожвавити кон’юнктуру.

12. Результативність монетарної політики у малій відкритій економіці за гнучких

валютних курсів та за абсолютної мобільності капіталу:

а) досягає мінімуму;

б) досягає максимуму;

в) є не прогнозованою;

г) усі відповіді неправильні.

326

Частина ІІІ. Макроекономіка

Задачі

Задача 1. Сума готівкових грошей у національній економіці становить 24597,3

млн грн, банківські резерви — 4340,7 млн грн. Норма обов’язкових банківських ре-

зервів — 12%. НБУ може збільшити грошову базу за допомогою купівлі ОВДП на

відкритому ринку. На яку суму треба скупити державні облігації, щоб збільшити гро-

шову пропозицію на 374,9 млн грн?

Задача 2. В структурі узагальненого балансового звіту комерційних банків Укра-

їни банківські зобов’язання становлять 47100,3 млн грн, в тому числі:

— кошти суб’єктів господарської діяльності — 16818,1 млн грн;

— вклади фізичних осіб — 16045,4 млн грн;

— міжбанківські кредити та депозити — 4783,9 млн грн;

— кошти бюджету та позабюджетних фондів — 2433,8 млн грн;

— кошти НБУ — 971,7 млн грн.

Загальновизнані пасиви для розрахунку обов’язкових резервів — кошти суб’єктів

господарської діяльності та вклади фізичних осіб. Норма резервування — 10,93%.

Готівкові гроші поза банківською системою — 19195,7 млн грн. Як зміниться про-

позиція грошей, якщо НБУ зменшить норму обов’язкових резервів на 2 відсоткових

пункти?

Задача 3. Безподатковий доход збільшився на 200 млн грн; гранична схильність

до споживання — 0,75; граничний коефіцієнт податків — 0,2. Із кожної гривні спо-

живчих витрат на покупку імпортних товарів витрачається 0,24 грн. Розрахувати

мультиплікатор витрат для відкритої економіки.

Державні закупки зросли на 1274 млн грн, а чисті податки — на 1075 млн грн.

Розрахувати приріст ВВП для закритої та відкритої економіки. Пояснити різницю.

Задача 4. В структурі узагальненого балансового звіту комерційних банків Укра-

їни банківські зо бов’язання становлять 67129,4 млн грн. Загальновизнані пасиви для

розрахунку обов’язкових резервів — строкові депозити та депозити до запитання, які

становлять 34% від загальних пасивів. Обов’язкова норма резервування — 8,7%. Го-

тівкові гроші поза банківсь кою системою — 26007,8 млн грн. Як зміниться пропози-

ція грошей, якщо НБУ одночасно підвищить норму резервування на 1,75 відсоткових

пункти та випустить в обіг додатково 3055,1 млн грн готівки?

327

Розділ 25. Економічне зростання

РОЗДІЛ 25.

ЕКОНОМІЧНЕ ЗРОСТАННЯ

§ 1. Суть економічного зростання

Мета стабілізаційної політики (в короткостроковому періоді) — збільшити ви-

пуск до потенційного рівня, залучивши у виробництво усі недовикористані ресурси

суспільства. Відповідно визначення короткострокового зростання можна дати таке:

короткострокове зростання національного доходу — це динаміка ВВП в межах за-

даних ресурсів і технології до досягнення економічною системою умов повної зайня-

тості. Найбільш розповсюдженими визначеннями короткострокового економічного

зростання є: 1) реальний приріст обсягу національного продукту в результаті збіль-

шення кількості факторів виробництва або удосконалення техніки та технології;

2) збільшення реального обсягу ВВП або реального доходу на душу населення.

Але завдання економіки не вичерпуються досягненням повної зайнятості, тому

що така зайнятість не гарантує поступального зростання економіки. Якщо проблема

повної зайнятості розв’язана, виникає питання про збільшення обсягів виробництва

за межі умов повної зайнятості — це основне питання (!) теорії економічного зростан-

ня. У такому разі, постає проблема довгострокового економічного зростання.

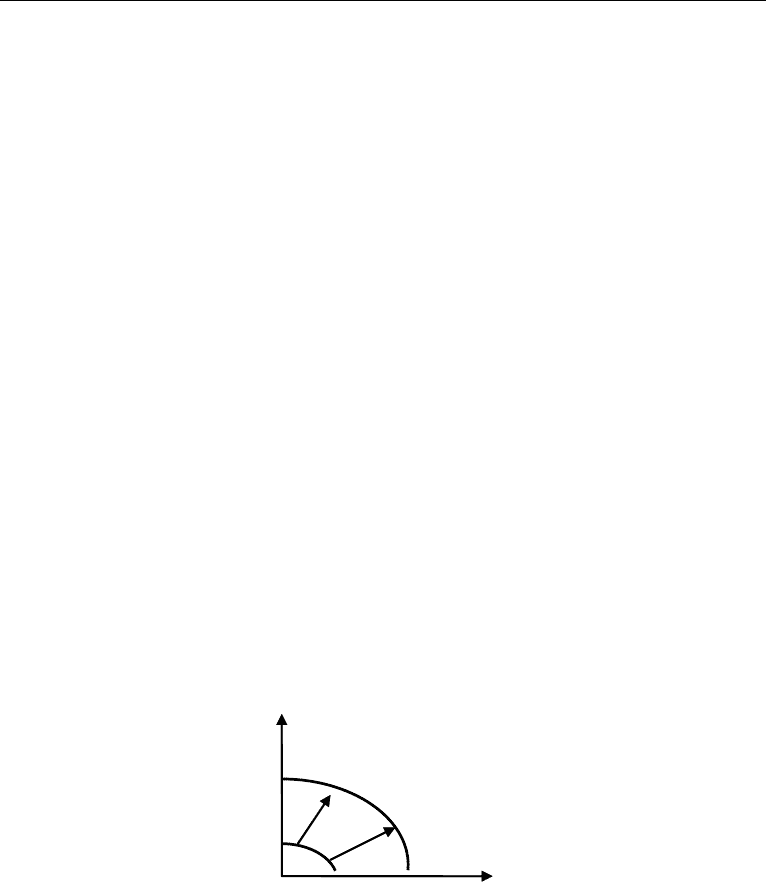

Економічне зростання — це довгострокова тенденція збільшення потенційного

рівня виробництва за умов повної зайнятості. Стан повної зайнятості означає, що

економіка країни знаходиться на кривій виробничих можливостей. Крива виробни-

чих можливостей відображає поєднання варіантів випуску різноманітної продукції,

яка може бути виготовлена при даній кількості і якості природних, трудових ресурсів

і основного капіталу за даного рівня технологічного потенціалу. Економічне зростан-

ня визначається переміщенням кривої виробничих можливостей праворуч, тобто від

AB до CD (рис. 25.1), де: K — основний капітал; L — трудові ресурси.

В D

L

A

C

K

Рис. 25.1. Крива виробничих можливостей

Приріст кількості і якості ресурсів і вдосконалення технології забезпечує мож-

ливість такого переміщення. Повна зайнятість і оптимальний розподіл ресурсів ма-

ють суттєве значення для його реалізації. Моделювання економічного зростання на

основі кривої виробничих можливостей не означає, що економіка в реальному житті

рухається від одного стану повної зайнятості (AB) до іншого (CD). Досвід розви-

тку більшості країн показує, що в довгостроковому періоді тренд має тенденцію до

328

Частина ІІІ. Макроекономіка

зростання. Це означає, що протягом тривалих проміжків часу в цих країнах спостері-

гається економічне зростання.

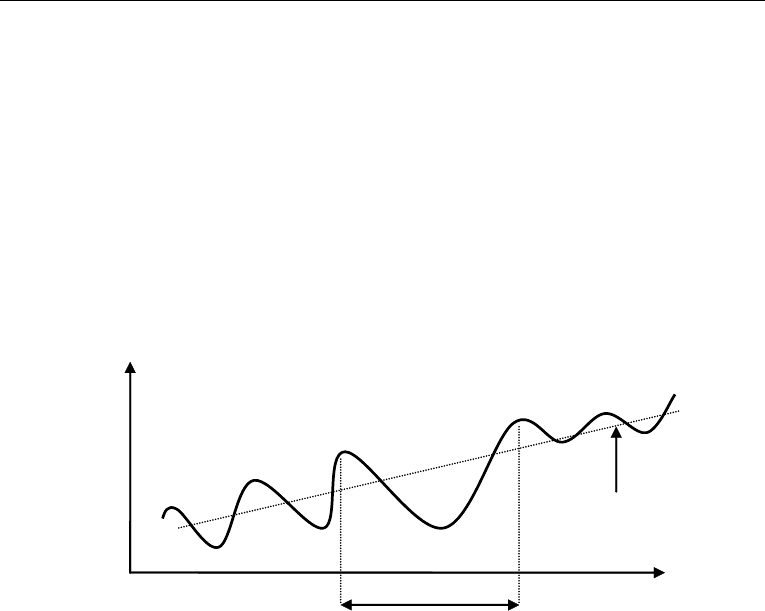

Довгострокова тенденція зростання обсягу виробництва є наслідком того, що ци-

клічні підйоми перевищують циклічні кризи, як результат, позитивна різниця під-

німає лінію тренда вище і вище (рис. 25.2).

Типи економічного зростання:

• Інтенсивний — збільшення виробничого потенціалу шляхом вдосконалення

техніки і технології.

• Екстенсивний — збільшення виробничих потужностей внаслідок збільшення

кількості використовуваних факторів виробництва.

• Змішаний (реальний) — збільшення виробничих потужностей внаслідок збіль-

шення кількості використовуваних факторів виробництва і вдосконалення тех-

ніки та технології.

ВВП

Тренд ВВП

Е

ко

н

о

мічний

ц

и

кл

Роки

Рис. 25.2. Циклічні коливання на фоні довгострокового тренду

§ 2. Типи та фактори економічного зростання

Макроекономічні фактори економічного зростання:

• Фактори пропозиції: кількість і якість природних ресурсів; кількість і якість

трудових ресурсів; обсяг основного капіталу (основні фонди); нові техноло-

гії — науково-технічний прогрес; рівень розвитку підприємницьких здібностей

в суспільстві.

• Фактори попиту: податковий тиск; ефективність кредитно-банківської сис-

теми; зростання споживчих, інвестиційних та державних витрат; розширення

експортних поставок.

• Фактори розподілу: перерозподіл виробничих ресурсів у економіці; діюча сис-

тема розподілу доходів.

Джерела економічного зростання — приріст обсягу виробництва (Q) може бути

досягнутий за рахунок трьох окремих джерел:

• приросту праці (L);

• приросту капіталу (K);

• технічних нововведень (Т.П.).

329

Розділ 25. Економічне зростання

Відповідно приріст обсягу виробництва за рік визначається таким фундамен-

тальним рівнянням:

(1 ) . .QL KТП

,

де: Т.П. — технічний прогрес (або сукупна продуктивність факторів виробництва);

, (1 – ) — відносні внески кожного фактора виробництва в економічне зростан-

ня відповідно до їхніх відносних часток у НД, які можуть змінюватися з часом.

В економічно розвинутих країнах зростання продуктивності праці забезпечуєть-

ся на 70–80% за рахунок Т.П.

Для визначення рівня економічного розвитку країни використовують низку по-

казників. Основними серед них є такі: 1) валовий внутрішній продукт на душу на-

селення; 2) показники ефективності функціонування економіки, що обчислюються

на підставі ВВП; 3) виробництво та споживання основних видів продукції на душу

населення (рівень розвитку окремих галузей); 4) рівень та якість життя населення.

§ 3. Моделі економічного зростання

Модель економічного зростання Є. Домара

Модель економічного зростання Євсея Домара (1947 р.) є однією з перших спроб

обґрунтувати довгострокове економічне зростання на основі кейнсіанської макро-

економічної теорії. Технологія виробництва в цій моделі задана виробничою функці-

єю Василя Леонтьева з постійною граничною продуктивністю капіталу. Ця функція

передбачає, що праця і капітал використовуються в заданій пропорції і не можуть за-

мінювати один одного. Графічно модель зображується у вигляді ізоквант (рис. 25.3).

Y

C 300

В 200

А 100

10 L

1

20 30 40 L

2

50 L

K

0

Рис. 25.3. Виробнича функція В. Леонтьєва

На рис. 25.3 зображено три ізокванти, які показують комбінації праці (L) і ка-

піталу (К), необхідні для виробництва певного обсягу продукту і доходу. Лінія 0Y

330

Частина ІІІ. Макроекономіка

відображає економічне зростання. Відрізок АВ показує, що для виробництва 100 од.

доходу необхідно використати 10 од. капіталу та 15 од. праці. Для виробництва 200

од. доходу — відповідно 20 од. капіталу і 30 од. праці і т.д. Це означає, що має місце

постійна віддача від масштабу.

Відношення обсягу виробництва і доходу до чисельності зайнятих, тобто OA/

OL

1

; OB/OL

2

; OC/OL

3

є продуктивність праці, а відношення обсягу виробництва

і доходу до обсягу використаного капіталу OA/OK

1

; OB/OK

2

; OC/OK

3

— капітало-

віддача.

Застосування моделі Домара передбачає ряд припущень:

1) єдиним фактором зростання сукупних видатків та випуску є збільшення інвес-

тицій при кожному можливому рівні доходу;

2) аналіз здійснюється на кейнсіанському відрізкові кривої AS, отже на ринку

праці є надлишкова пропозиція, тому рівень цін — постійний;

3) існує тільки ринок благ, який початково збалансований.

На відміну від Кейнса, у Домара інвестиції є не тільки фактором створення дохо-

ду, а й фактором створення капіталу. Динамічна збалансованість сукупних видатків

та реального обсягу виробництва тут визначається динамікою інвестицій, тому що

вони створюють і нові доходи, і новий капітал. Отже, необхідно визначити обсяги і

темпи зростання інвестицій, необхідних для підтримки збалансованого довгостроко-

вого зростання. Домар запропонував систему з трьох рівнянь:

1. Рівняння сукупного попиту:

D

t

t

t

I

Y

S

, (1)

де: Y

t

D

— приріст сукупного попиту в періоді t;

I

t

— приріст інвестицій в періоді t;

S

t

— гранична схильність до заощаджень.

2. Рівняння сукупної пропозиції:

S

tt

YbK

, (2)

де:

S

t

Y — приріст сукупної пропозиції в періоді t;

t

K — приріст капіталу в періоді t;

b — гранична продуктивність капіталу.

Y

b

K

або

Y

b

K

, (3)

де Y — створений продукт.

Остання формула пояснюється тим, що за умов відсутності технічного прогресу

в довгостроковому періоді після досягнення оптимальних обсягів капіталу, які забез-

печують максимум прибутків, гранична продуктивність капіталу (

Y

K

) стає постій-

ною і дорівнює середній продуктивності капіталу (

Y

K

).