Аренс Э.А. Аудит

Подождите немного. Документ загружается.

22

ОБЩИЙ ОБЗОР АУДИТА

делы, проводящие консультации для администрации и почти не взаимо-

действующие с персоналом, занимающимся аудитом и налогами.

БУХГАЛТЕРСКИЕ УСЛУГИ. Многие мелкие клиенты с небольшим

бухгалтерским персоналом при подготовке финансовой отчетности пола-

гаются на аудиторские фирмы. Некоторые мелкие клиенты не имеют ни

персонала, ни специальных знаний, чтобы подготовить свои собственные

бухгалтерские журналы и Главную книгу. Поэтому аудиторские фирмы

оказывают разнообразные бухгалтерские услуги, удовлетворяя потребно-

сти своих клиентов. Во многих случаях, когда финансовая отчетность

должна быть передана третьей стороне, выполняется также обзорная про-

верка или даже аудит. Когда этого не делается, аудиторские фирмы со-

провождают финансовую отчетность заключениями о составлении

отчетности, не дающим никаких гарантий третьей стороне.

Обзорные проверки, другие услуги по засвидетельствованию и состав-

лению отчетности подробно рассмотрены в гл. 17.

1.8. Структура аудиторских фирм

Высокий уровень независимости и компетентности специалистов, рабо-

тающих для аудиторских фирм, - существенное обстоятельство, если при-

нимать во внимание их ответственность за аудит финансовой отчетности.

Независимость позволяет аудиторам оставаться объективными при состав-

лении заключений о финансовой отчетности. Компетентность позволяет

аудиторам эффективно проводить аудит. Уверенность в независимости

аудитора позволяет пользователю доверять этим отчетам. Большое ко-

личество аудиторских фирм в США делает невозможным для пользова-

телей оценить независимость и компетентность отдельных фирм.

Соответственно появилась структура аудиторских фирм, благодаря кото-

рой поощряются эти качества, но конечно, не гарантируется их наличие.

Организационные формы аудиторских фирм - это единоличное вла-

дение, товарищество или пгххрессиональная корпорация. Только очень

небольшие фирмы организованы как единоличное владение. В типичной

фирме, организованной как товарищество, несколько присяжных бухгал-

теров (CPA) кооперируются, чтобы практиковать в качестве партнеров,

предлагая аудит и другие услуги заинтересованным сторонам. Партнеры

обычно нанимают специалистов для помощи в работе. Эти помощники

являются или хотят стать CPA.

Существование специальной организации для выполнения аудита спо-

собствует независимости, так как исключает взаимоотношения работник-

работодатель между аудиторскими фирмами и их клиентами. Подобная

организация также позволяет аудиторской фирме стать достаточно круп-

ной, чтобы не создалось такое положение, когда значительная часть всего

дохода партнера предоставляется одним клиентом, что является угрозой

ОБЩИЙ ОБЗОР АУДИТА

23

независимости фирмы. Компетентность обеспечивается наличием большо-

го числа специалистов с близкими интересами, объединенных в одной

фирме, что предопределяет профессиональный подход и делает непрерыв-

ное профессиональное обучение более значимым.

Таким образом, к организационной иерархии в типичной аудиторской

фирме относятся партнеры, менеджеры, контролеры, старшие или ответ-

ственные аудиторы и помощники; новый служащий обычно начинает как

помощник и работает по два-три года на каждой ступени, пока не

получит статус партнера. Названия должностей меняются от фирмы к

фирме, но структура в основном остается неизменной. Когда в этой книге

мы говорим аудитор, то имеем в виду конкретное лицо, занимающееся

каким-либо аспектом аудита. Обычно же есть один аудитор или более

каждого уровня для выполнения крупных договоров.

1.9. Экзамены на звание присяжного бухгалтера (CPA)

Не обязательно быть присяжным бухгалтером, чтобы работать в ауди-

торской фирме, но чтобы стать партнером, это требуется. Большая часть

фирм поощряет свой персонал становиться присяжным (в качестве CPA)

как можно быстрее.

Обычно экзамены проводятся дважды в год - в мае и ноябре. Пись-

менный экзамен продолжается 2,5 дня. Его подготавливает и оценивает

Американский институт присяжных бухгалтеров (AICPA), национальная

профессиональная организация. Экзамен проводится по 4 большим на-

правлениям: аудит, бухгалтерская практика, теория бухгалтерского учета

и хозяйственное право. Знания по таким предметам, как профессиональ-

ная этика, юридическая ответственность аудиторов, федеральные налоги

на доходы и количественные методы бухгалтерского учета, проверяются

в качестве составляющих этих четырех направлений. Примерно 10% тех,

кто держит экзамен, сдают все с первого раза.

Квалификационные требования для сдачи экзамена устанавливают в

каждом штате и меняются от штата к штату. Типичным требованием

является ученая степень, присвоенная на последнем курсе колледжа, но

в большей части штатов перед сдачей экзамена не обязательно иметь

опыт работы. Во многих штатах также требуют, чтобы были прослушаны

определенные по минимуму курсы бухгалтерского учета.

AICPA получает сведения общего характера от лиц, держащих экза-

мены на присяжного бухгалтера, для определения главных факторов,

влияющих на успех при сдаче. Тем, кто хочет иметь дополнительную

информацию об экзаменах на присяжного бухгалтера, будет полезна бро-

шюра "Информация для кандидатов в присяжные бухгалтеры ". Там

можно найти вопросы прошлых экзаменов, а также ответы и решения.

И то и другое можно получить в AICPA.

24

ОБЩИЙ ОБЗОР АУДИТА

1.10. Американский институт присяжных бухгалтеров

(AICPA)

Наибольшее влияние на присяжных бухгалтеров оказывает их нацио-

нальная профессиональная организация - American Institute of Certified

Public Accountants, или AICPA, которая устанавливает профессиональные

требования для присяжных бухгалтеров, проводит исследования и пуб-

ликует материалы на темы, связанные с бухгалтерским учетом, аудитом,

консультационными услугами для администрации и налогами.

Членами AICPA являются присяжные бухгалтеры, в настоящее время

их число превышает 318 ООО чел., но не все члены AICPA практикуют

как независимые аудиторы. Многие ранее работали для аудиторских

фирм, а теперь работают в правительстве, промышленности и сфере

образования. Для присяжных бухгалтеров членство в AICPA не

обязательно.

У AICPA три главных функции: установление стандартов и правил,

исследования и публикации, непрерывное обучение.

УСТАНОВЛЕНИЕ СТАНДАРТОВ И ПРАВИЛ. AICPA уполномочен

устанавливать стандарты и правила, которым должны следовать все его

члены и все практикующие присяжные бухгалтеры. Требования устанав-

ливаются комитетами, состоящими из членов AICPA. Есть 4 главные об-

ласти, в которых AICPA имеет полномочия устанавливать стандарты и

правила:

1. Стандарты аудита (Auditing standards). Совет аудиторских стандар-

тов (ASB) ответствен за официальные заявления по вопросам аудита. Они

называются Положением об аудиторских стандартах (Statements on

Auditing Standards, или SAS). ASB и предшествующие ей организации

были ответственны за значительную часть существующей аудиторской

литературы. О SAS говорится в этой главе ниже и далее в других главах.

2. Стандарты составления отчетности (сводов) и обзорных проверок.

Комитет составления отчетности и обзорных проверок отвечает за заяв-

ления об обязанностях присяжных бухгалтеров при работе с финансовой

отчетностью частных компаний, которые не подвергаются аудиту. Они

называются Заявлениями по стандартам для бухгалтерских услуг и про-

верок (SSARS). SSARS 1, опубликованное в декабре 1978 г., заменило

собой Заявления по аудиторским стандартам финансовой отчетности ком-

паний, не подвергающихся аудиту. Оно посвящено двум типам услуг:

первый - ситуации, в которых присяжный бухгалтер помогает клиенту

подготовить финансовую отчетность, не давая никаких гарантий относи-

тельно нее; второй - ситуации, в которых присяжный бухгалтер проводит

обзорные проверки и аналитические процедуры, обеспечивающие доста-

точную основу для ограниченных гарантий того, что нет необходимости

в модификациях отчетов (услуги по обзорной проверке).

ОБЩИЙ ОБЗОР АУДИТА

25

3. Другие услуги по засвидетельствованию. В 1986 г. AICPA выпустил

Заявление по стандартам для работ по засвидетельствованию. Цель этого

заявления двояка: 1) оно дает основу для органов, разрабатывающих

стандарты в AICPA, по созданию детальных стандартов на специфические

типы услуг по засвидетельствованию; 2) оно может использоваться прак-

тиками в качестве руководства, когда специального стандарта не суще-

ствует. И общепринятые аудиторские стандарты, и стандарты составления

отчетности и обзорных проверок согласуются с более общими стандартами

засвидетельствования. Примером специального стандарта на другие ус-

луги по засвидетельствованию, соответствующего более общим стандар-

там засвидетельствования, является Заявление по стандартам об

ожидаемой финансовой информации для бухгалтерских услуг. Этот стан-

дарт изучен в гл. 17.

4. Кодекс профессиональной этики. Комитет по профессиональной

этике устанавливает правила поведения, которые следует соблюдать при-

сяжным бухгалтерам. Эти правила распространяются на все услуги, ока-

зываемые присяжными бухгалтерами, и относятся к техническим

стандартам. Правила и их связь с этикой являются темой гл. 3.

ИССЛЕДОВАНИЯ И ПУБЛИКАЦИИ. Непрерывное обучение. AICPA

поддерживает исследования своего научного персонала и субсидирует дру-

гие. Имеется достаточно периодических изданий и других публикаций по

бухгалтерскому учету и аудиту, выпускаемых AICPA.

Глубокие и постоянно обновляющиеся знания по бухгалтерскому уче-

ту, аудиту, обслуживанию администрации и оптимизации налогообложе-

ния таковы, что для присяжного бухгалтера (CPA) требуется

непрерывное обучение. AICPA проводит для своих членов множество се-

минаров и оказывает помощь в изучении тем широкого диапазона. При-

мером является двухдневный семинар "Профессиональная и юридическая

ответственность CPA".

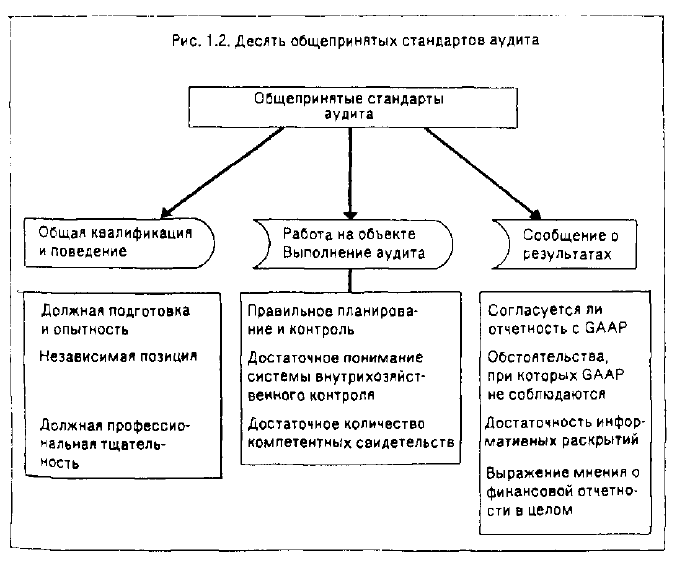

1.11. Общепринятые стандарты аудита (GAAS)

Стандарты аудита - это общие руководящие материалы для помощи

аудиторам в выполнении их обязанностей по аудиту завершенной фи-

нансовой отчетности. В них рассмотрены профессиональные качества (та-

кие, как компетентность и независимость), требования к аудиторским

заключениям и свидетельствам.

Самыми полными действующими руководящими материалами являют-

ся десять общепринятых стандартов аудита (Generally Accepted Auditing

Standards, или GAAS). Подготовленные AICPA в 1947 г., они претерпели

минимальные изменения. Эти стандарты не настолько специфические,

чтобы служить сколько-нибудь значимым руководством для практиков.

Но они представляют собой основу для толкований AICPA. Эти десять

стандартов обобщены на рис. 1.2 и полностью приведены ниже.

26

ОБЩИЙ ОБЗОР АУДИТА

ОБЩИЕ СТАНДАРТЫ (GENERAL STANDARDS)

1. Проверку должно выполнять лицо или лица, имеющее соответст-

вующую техническую подготовку и профессиональные качества аудитора

(The examination is to be performed by a person or persons having adequate

technical training and proficiency as an auditor).

2. Во всех вопросах, связанных с заданием, аудитор или аудиторы дол-

жен сохранять независимость (In all matters relating to the assignment an

independence in mental attitude is to be maintained by the auditor or

auditors).

3. Проводя проверку и подготавливая заключение, необходимо прояв-

лять должную профессиональную тщательность (Due professional care is

to be exercised in the performance of the examination and the preparation

of the report).

СТАНДАРТЫ РАБОТЫ НА ОБЪЕКТЕ (STANDARDS OF FIELD

WORK)

1. Работа должна быть адекватно спланирована, а ассистентов, если

они есть, нужно контролировать надлежащим образом ( The work is to

be adequately planned and assistants, if any, are to be properly supervised).

2. Аудитор должен разбираться в системе внутрихозяйственного кон-

троля достаточно для того, чтобы спланировать аудит и определить ха-

рактер, временные рамки и объем необходимых проверок (The auditor

should obtain a sufficient undersanding of the internal control structure to

plan the audit and to determine the nature, timing, and extent of tests to

be performed).

3. Путем проверок, наблюдений, опросов и подтверждений нужно

получить достаточный объем свидетельств, чтобы создать необходимую

основу для формирования мнения об аудируемой финансовой отчетности

(Sufficient competent evidential matter is to be obtained through inspection,

observation, inquiries, and ranfirmations to afford a reasonable basis for an

opinion regarding the financial statements under examination).

СТАНДАРТЫ ЗАКЛЮЧЕНИЙ (STANDARDS OF REPORTING)

1. Заключение должно содержать сообщение, представлена ли финан-

совая отчетность в соответствии с общепринятыми бухгалтерскими прин-

ципами (The report shall state whether the financial statements are presented

in accordance with generally accepted accounting principles).

2. В заключении должны быть определены обстоятельства, при кото-

рых такие принципы не соблюдались последовательно в отчетном периоде

по сравнению с предшествующим периодом ( The report shall identify

those circumstances in which such principles have not been consistently

observed in tne current period in relation to the preceding period).

3. Раскрытие информации в финансовой отчетности следует рассмат-

ривать как вполне адекватное, если в заключении нет другой формули-

ровки (Informative disclosures in the financial statements are to be regarded

as reasonably adequate unless otherwise stated in the report).

ОБЩИЙ ОБЗОР АУДИТА

27

4. Заключение должно включать в себя либо мнение о финансовой от-

четности в целом либо у твержение о том, что мнение не может быть

выражено. Если итоговое мнение не может быть выражено, то должны

быть сформулированы соответствующие причины. Во всех случаях, когда

имя аудитора связано с финансовой отчетностью, заключение должно

включать в себя четко сформулированное описание характера аудитор-

ской проверки, если таковая имела место, а также данные об уровне от-

ветственности, которую принимает на себя аудитор ( The report shall

either contain an expression of opinion regarding the financial statements,

taken as a whole, or an assertion to the effect that an opinion cannot be

expressed. When an overall opinion cannot be expressed, the reasons

therefore should be stated. In all cases where the an auditor's name is

associated with financial statements, the report should contain a clearcut

indication of the character of the auditor's examination, if any, and the degree

of responsibility he is taking).

28

ОБЩИЙ ОБЗОР АУДИТА

1.12. Положения по стандартам аудита (SAS)

Положение по стандартам аудита № 1 1972 г. (Statement on Auditing

Standards - SAS 1) и все последующие SAS - наиболее авторитетный

справочный материал, доступный аудиторам. Эти положения выпущены

AICPA и являются толкованиями общепринятых стандартов аудита. Ча-

сто эти толкования называют стандартами аудита или GAAS, хотя они

ими и не являются. В этой книге мы следуем общепринятой практике

и рассматриваем SAS как стандарты аудита.

Положения по стандартам аудита последовали за положениями по

аудиторским процедурам AICPA. SAS 1 - это кодификация 54 таких по-

ложений с 1939 до 1972 г., а последующие SAS являются новыми по-

ложениями. Их выпускают всякий раз, когда возникает проблема,

связанная с аудитом, достаточно важная, чтобы гарантировать официаль-

ное толкование AICPA. На момент написания этой книги последним вы-

пущенным положением было SAS 72. Читатели должны быть готовы к

выходу последующих SAS, которые влияют на требования, предъявля-

емые к аудиту.

Всем SAS присваивают два классификационных номера: номер SAS и

номер AU. Рассмотрим, например, SAS "Взаимосвязь GAAS и стандартов

контроля качества". Это SAS 25 и AU 161. Цифры показывают его по-

рядковый номер по отношению к другим SAS ; номер AU показывает

его место в кодификации AICPA всех SAS. Номера AU, начинающиеся

с 2, всегда указывают на толкования общих стандартов. Те, которые на-

чинаются с 3, связаны со стандартами работы на объекте, а 4,5,6 - со

стандартами заключений. Обе классификационные системы применяются

на практике.

GAAS и положения по стандартам аудита авторитетны, поскольку все

лица данной профессии, должны следовать содержащимся в них реко-

мендациям всегда, когда они применимы. Эти документы получили такой

статус посредством Кодекса профессиональной этики (правило 202), ко-

торый обсуждается в гл. 3.

Хотя GAAS и SAS авторитетные руководства по аудиту для профес-

сионалов, они оказывают аудитору помощь меньшую, чем можно было

бы предполагать. Почти нет специальных аудиторских процедур, требу-

емых стандартами; и нет специальных требований к решениям, прини-

маемым аудитором (таким, как определение объема выборки, отбор

элементов выборки для проверок, оценка результатов). Многие практики

считают, что стандарты должны давать более четкие руководящие ука-

зания для определения объема накапливаемых свидетельств. Это исклю-

чило бы необходимость принимать некоторые трудные аудиторские

решения и обеспечило бы аудиторским фирмам линию обороны в случае

обвинений в неправильном аудите. Однако излишне детализированные

специфические требования могли бы превратить аудит в механический

ОБЩИЙ ОБЗОР АУДИТА

29

сбор свидетельств, не подкрепленный профессиональными суждениями.

Чрезмерная детализация требований принесла бы гораздо больше вреда,

чем пользы, и с точки зрения стециалистов-аудиторов, и с точки зрения

пользователей аудиторских услуг.

GAAS и SAS должны рассматриваться практиками, как минимально

необходимые стандарты их работы, а не максимально необходимые стан-

дарты или идеал. Любой профессионал-аудитор, ищущий средства для

уменьшения объема аудита только на базе стандартов, а не в оценке сущ-

ности ситуации, не сможет отвечать их требованиям. Однако существо-

вание аудиторских стандартов не означает, что аудитор должен слепо

следовать им. Если аудитор считает, что требованию стандарта невозмож-

но следовать, то будут оправданы его альтернативные действия. Если воп-

рос количественно несущественный, также не обязательно следовать

стандарту. Важно заметить, что это переносит бремя ответственности на

плечи практика.

Когда аудиторы хотят получить специальное руководство, они должны

обратиться к менее авторитетным источникам: учебникам, журналам и

публикациям AICPA. В этой главе кратко обсуждаются GAAS и их ин-

терпретации. Изучение стандартов продолжается на протяжении всей

книги. И по всему тексту есть ссылки на SAS.

ДОСТАТОЧНАЯ ТЕХНИЧЕСКАЯ ПОДГОТОВКА И ОПЫТНОСТЬ. В

общих стандартах подчеркивается важность личных качеств, которыми

должен обладать аудитор. В первом стандарте указано, что аудитор дол-

жен иметь формальное образование по аудиту и бухгалтерскому учету,

соответствующий практический опыт для выполнения порученной ему

работы и непрерывно обучаться своей профессии. Недавние судебные дела

ясно показывают, что аудиторы должны быть технически квалифициро-

ваны и иметь опыт в тех отраслях деятельности, в которых работают их

клиенты.

В любом случае, когда CPA или его ассистенты не квалифицированы

для выполнения работы, существует профессиональная обязанность -

приобрести необходимые знания и умение, предложить выполнить эту ра-

боту квалифицированному лицу или отклонить заказ.

НЕЗАВИСИМОСТЬ. О важности независимости ранее говорилось в оп-

ределении аудита. В Кодексе профессиональной этики и SAS подчерки-

вается необходимость независимости. Фирмы CPA должны следовать

нескольким правилам для увеличения вероятности независимости всего

персонала. Например, имеются установленные процедуры для больших

проверок на случай возникновения спора между администрацией и ауди-

торами. Специальные методы, позволяющие гарантировать то, что ауди-

торы сохранят свою независимость, изучены в гл. 3.

ДОЛЖНАЯ ПРОФЕССИОНАЛЬНАЯ ТЩАТЕЛЬНОСТЬ. Третий об-

щий стандарт посвящен должной тщательности при выполнении аудита

во всех его аспектах. Проще говоря, это означает, что аудитор профес-

30

ОБЩИЙ ОБЗОР АУДИТА

сионально ответствен за выполнение своих обязанностей с усердием и

вниманием. Под должной тшдтельностью подразумевается рассмотрение

полноты рабочих документов, достаточности свидетельств и справедли-

вости аудиторского заключения. Как профессионал аудитор не должен до-

пускать небрежности и недобросовестности, но никто не ожидает от

аудитора абсолютно совершенных решений в каждом случае.

ССЮТВР:ТСТВУЮЩЕЕ ПЛАНИРОВАНИЕ И КОНТРОЛЬ. Стандарты

работы на объекте касаются накопления свидетельств и другой деятель-

ности во время проведения аудита на объекте. Первым стандартом ус-

танавливается, что работу нужно достаточно хорошо спланировать, чтобы

гарантировать аудит, отвечающий требованиям, и должный контроль ас-

систентов. Контроль важен, поскольку значительную часть работы на

объекте выполняют неопытные сотрудники.

ПОНИМАНИЕ СИСТЕМЫ ВНУТРИХОЗЯЙСТВЕННОГО КОШТ-О-

ЛЯ. Одна из наиболее широко принятых концепций в теории и практике

аудита - важность системы внутрихозяйственного контроля клиента для

выработки собственной надежной финансовой информации. Если аудитор

убежден, что клиент имеет превосходную систему внлтрихозяйственного

контроля, которая включает в себя адекватные внутрихдаяйственные ме-

ханизмы для обеспечения надежной информации и для охраны имуще-

ства и записей, то количество свидетельств, которые надо накопить,

может быть значительно меньше, чем для случая, когда система контроля

неадекватна. В некоторых случаях система внуфихгаяйственного конт-

роля может быть столь неадекватной, что это помешает эффективному

аудиту.

ДОСТАТОЧНОСТЬ КОМПЕТЕНТНЫХ СВИДЕТЕЛЬСТВ Решения о

том, какое количество свидетельств необходимо накопить при данных об-

стоятельствах, требуют профессионального суждения. Основная часть ма-

териала этой книги посвящена накоплению свидетельств, а также тем

обстоятельствам, которые влияют на потребное их количество.

ЧЕТЫРЕ СТАНДАРТА ЗАКЛЮЧЕНИИ. Четыре стандарта заключе-

ний требуют, чтобы аудитор подготовил заключение по финансовой от-

четности в целом, включая информационные раскрытия. В отчетности

должно специально сообщаться, соответствует ли финансовая отчетность

общепринятым бухгалтерским принципам и были ли эти принципы по-

следовательно применены. Требования к аудиторскому заключению объ-

яснены в SAS намного подробнее, чем любой другой аспект аудита.

1.13. Контроль качества

В 1978 г. AICPA учредил Комитет стандартов контроля качества и воз-

ложил на него ответственность за помощь аудиторским фирмам в раз-

витии и обеспечении выполнения стандартов контроля качества. Для

ОБЩИЙ ОБЗОР АУДИТА

31

аудиторских фирм контроль качества осуществляется при помощи мето-

дов обеспечения гарантии того, что фирма действительно выполняет свои

профессиональные обязанности по отношению к клиентам. Это касается

организационной структуры аудиторских фирм и процедур, которые ус-

танавливает фирма. Например, аудиторская фирма может иметь органи-

зационную структуру, позволяющую проводить техническую проверку

каждого дела партнером, разбирающемся в производстве, которым зани-

мается клиент.

Контроль качества тесно связан с GAAS, но отличается от них. Ауди-

торская фирма должна гарантировать соблюдение общепринятых ауди-

торских стандартов при каждом аудите. Контроль качества - это

процедуры, используемые аудиторской фирмой и помогающие ей соблю-

дать данные стандарты при каждом аудите. Следовательно, контроль ка-

чества вводится для всей аудиторской фирмы, тогда как GAAS

применимы к конкретным работам.

SAS 25 (AU 161) требует, чтобы аудиторская фирма учредила пол-

итику и процедуры контроля. В стандарте признается, что система кон-

троля качества может обеспечить лишь определенную уверенность, но не

гарантию того, что GAAS соблюдаются.

ЭЛЕМЕНТЫ КОНТРОЛЯ КАЧЕСТВА. AICPA не установил специаль-

ные процедуры контроля качества для аудиторских фирм. Какие проце-

дуры применять, зависит от размера фирмы, количества офисов и вида

практики. Например, процедуры контроля качества работы международ-

ной фирмы со 150 офисами, множеством крупных многонациональных

клиентов должны значительно отличаться от процедур контроля качества

работы фирмы, в которой заняты 5 человек, специализирующих-

ся на небольших проверках в одной или двух отраслях про-

мышленности.

Комитет стандартов контроля качества определил 9 основных элемен-

тов контроля качества, которые фирмы должны учитывать при разработ-

ке своей политики и процедур. Эти элементы перечислены в табл. 1.2

с кратким описанием требований для каждого элемента и примером про-

цедуры контроля качества, которую фирма могла бы использовать для

выполнения этого требования.

РАЗДЕЛЕНИЕ АУДИТОРСКИХ ФИРМ. AICPA подразделил аудитор-

ские фирмы и создал две секции: Секцию аудита компаний SEC и Сек-

цию аудита частных компаний. Это было сделано с целью улучшить

качество работы аудиторских фирм в соответствии со стандартами кон-

троля качества AICPA. Такая попытка саморегуляции замышлялась и ре-

ализовывалась как ответ на критику аудиторов SEC и другими. Каждая

секция предъявляет требования к членству в ней и может налагать сан-

кции за неповиновение членов. Фирма может выбирать, принадлежать

ей к одной секции, к обеим секциям или ни к одной из них. Секция

SEC предъявляет более строгие требования к членству.