Багиев Г.Л. Тарасевич В.М. Анн Х. Маркетинг

Подождите немного. Документ загружается.

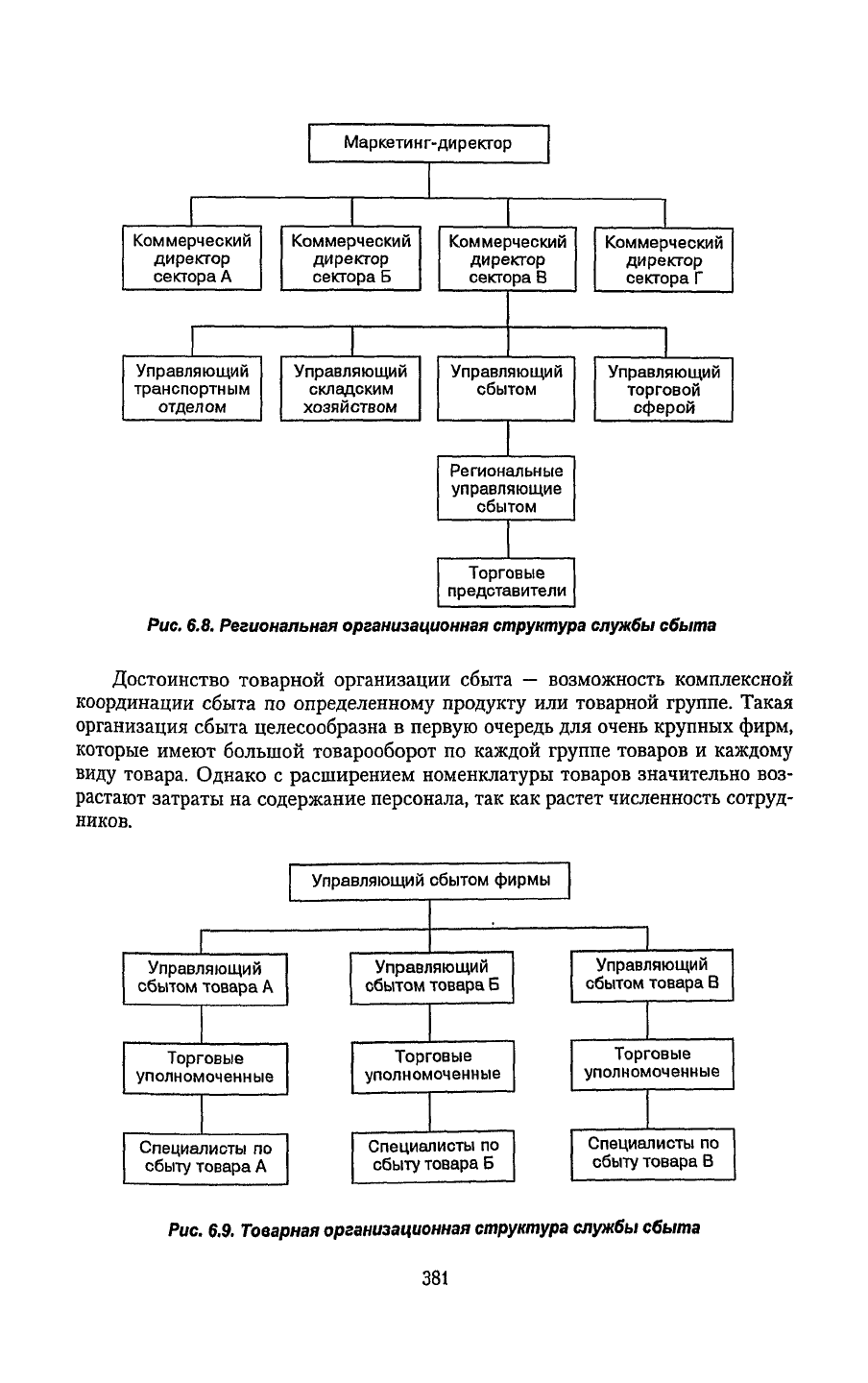

Маркетинг-директор

Коммерческий

директор

сектора

А

Управляющий

транспортным

отделом

Коммерческий

директор

сектора

Б

Коммерческий

директор

сектора

В

Управляющий

складским

хозяйством

Управляющий

сбытом

Региональные

управляющие

сбытом

Торговые

представители

Коммерческий

директор

сектора

Г

Управляющий

торговой

сферой

Рис.

6.8.

Региональная

организационная

структура

службы

сбыта

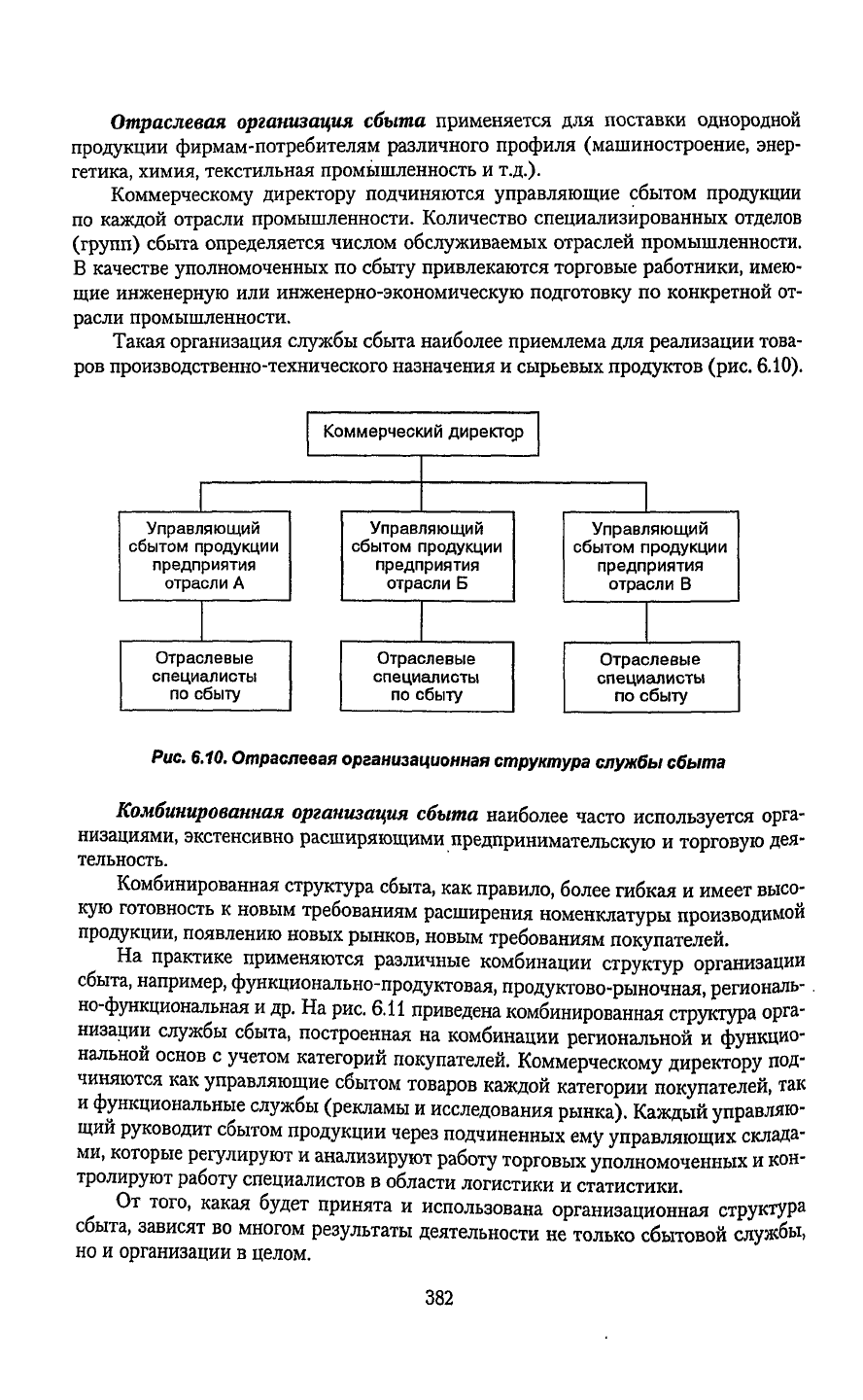

Достоинство товарной организации сбыта — возможность комплексной

координации сбыта по определенному

продукту

или товарной группе. Такая

организация сбыта целесообразна в

первую

очередь для очень крупных фирм,

которые имеют большой товарооборот по каждой группе товаров и каждому

виду

товара. Однако с расширением номенклатуры товаров значительно воз-

растают

затраты на содержание персонала, так как

растет

численность

сотруд-

ников.

Управляющий

сбытом

товара А

Торговые

уполномоченные

Специалисты по

сбыту товара А

Управляющий

сбытом

фирмы

Управляющий

сбытом

товара Б

Торговые

уполномоченные

Специалисты по

сбыту товара Б

Управляющий

сбытом

товара В

Торговые

уполномоченные

Специалисты по

сбыту товара В

Рис.

6.9.

Товарная

организационная

структура

службы

сбыта

381

Отраслевая

организация

сбыта

применяется для поставки однородной

продукции фирмам-потребителям различного профиля (машиностроение, энер-

гетика, химия, текстильная промышленность и т.д.).

Коммерческому директору подчиняются управляющие сбытом продукции

по

каждой отрасли промышленности. Количество специализированных отделов

(групп) сбыта определяется числом обслуживаемых отраслей промышленности.

В качестве уполномоченных по сбыту привлекаются торговые работники, имею-

щие инженерную или инженерно-экономическую подготовку по конкретной от-

расли промышленности.

Такая организация службы сбыта наиболее приемлема для реализации това-

ров производственно-технического назначения и сырьевых продуктов (рис.

6.10).

Управляющий

сбытом

продукции

предприятия

отрасли

А

Отраслевые

специалисты

по

сбыту

Коммерческий

директор

Управляющий

сбытом

продукции

предприятия

отрасли

Б

Отраслевые

специалисты

по

сбыту

Управляющий

сбытом

продукции

предприятия

отрасли

В

Отраслевые

специалисты

по

сбыту

Рис.

6.10.

Отраслевая

организационная

структура

службы

сбыта

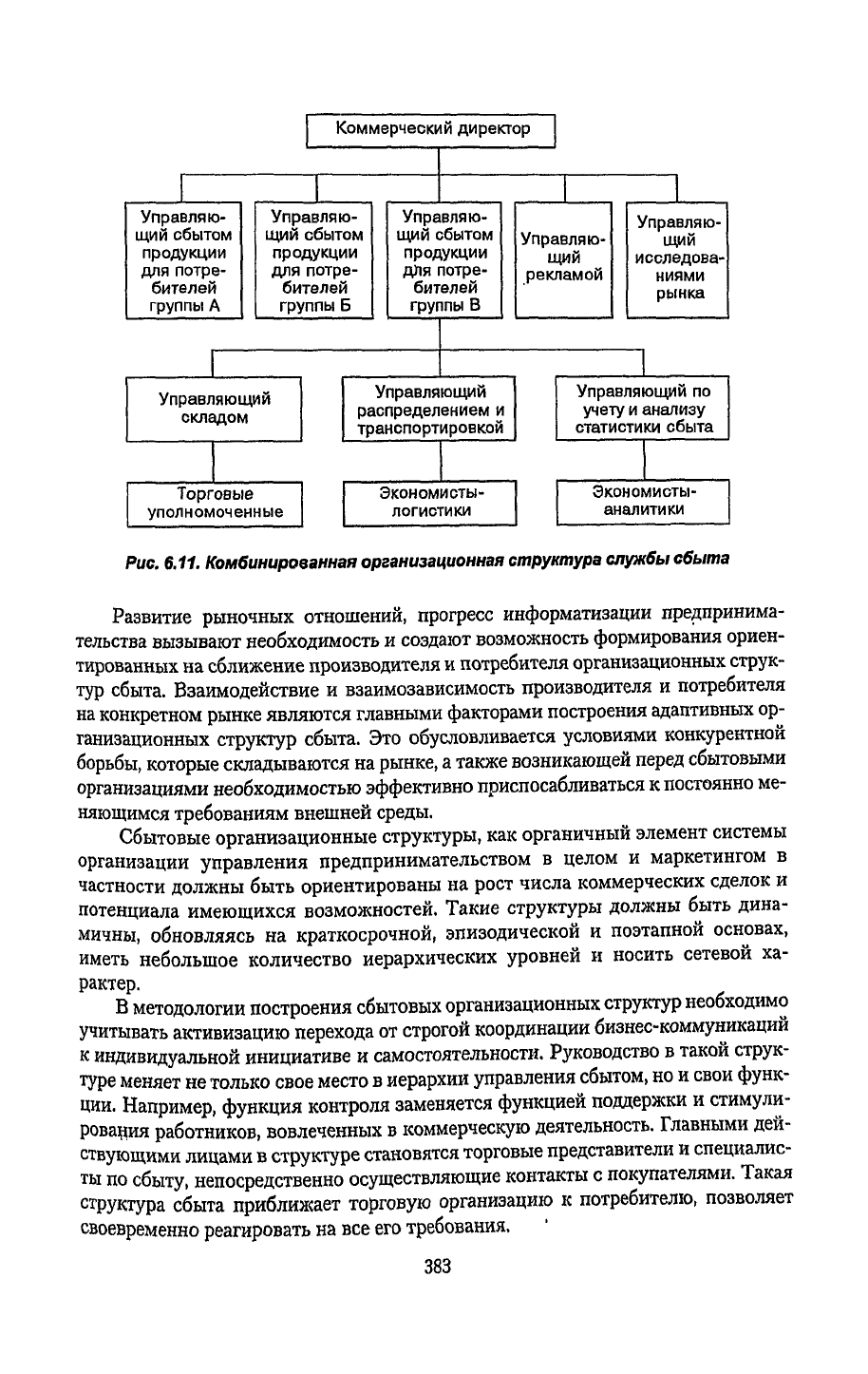

Комбинированная

организация

сбыта

наиболее часто используется орга-

низациями,

экстенсивно расширяющими предпринимательскую и

торговую

дея-

тельность.

Комбинированная

структура

сбыта, как правило, более гибкая и имеет высо-

кую готовность к новым требованиям расширения номенклатуры производимой

продукции, появлению новых

рынков,

новым требованиям покупателей.

На

практике применяются различные комбинации

структур

организации

сбыта, например, функционально-продуктовая, продуктово-рыночная, региональ-

но-функциональная и др. На рис. 6.11 приведена комбинированная

структура

орга-

низации

службы сбыта, построенная на комбинации региональной и функцио-

нальной основ с

учетом

категорий покупателей. Коммерческому директору под-

чиняются как управляющие сбытом товаров каждой категории покупателей, так

и

функциональные службы (рекламы и исследования рынка). Каждый управляю-

щий

руководит сбытом продукции через подчиненных ему управляющих склада-

ми,

которые

регулируют

и анализируют работу торговых уполномоченных и кон-

тролируют работу специалистов в области логистики и статистики.

От того, какая

будет

принята и использована организационная

структура

сбыта, зависят во многом результаты деятельности не только сбытовой службы,

но

и организации в целом.

382

Коммерческий

директор

Управляю-

щий

сбытом

продукции

для

потре-

бителей

группы

А

Управляю-

щий

сбытом

продукции

для

потре-

бителей

группы

Б

Управляю-

щий

сбытом

продукции

для

потре-

бителей

группы

В

Управляю-

щий

рекламой

Управляю-

щий

исследова-

ниями

рынка

Управляющий

складом

Торговые

уполномоченные

Управляющий

распределением

и

транспортировкой

Экономисты-

логистики

Управляющий

по

учету и анализу

статистики

сбыта

Экономисты-

аналитики

Рис.

6.11.

Комбинированная

организационная

структура

службы

сбыта

Развитие рыночных отношений, прогресс информатизации предпринима-

тельства

вызывают необходимость и

создают

возможность формирования ориен-

тированных на сближение производителя и потребителя организационных струк-

тур сбыта. Взаимодействие и взаимозависимость производителя и потребителя

на

конкретном рынке являются главными факторами построения адаптивных ор-

ганизационных

структур

сбыта. Это обусловливается условиями конкурентной

борьбы, которые складываются на

рынке,

а также возникающей перед сбытовыми

организациями необходимостью эффективно приспосабливаться к

постоянно

ме-

няющимся

требованиям внешней среды.

Сбытовые организационные

структуры,

как органичный элемент системы

организации управления предпринимательством в целом и маркетингом в

частности должны быть ориентированы на рост числа коммерческих сделок и

потенциала имеющихся возможностей. Такие

структуры

должны быть дина-

мичны,

обновляясь на краткосрочной, эпизодической и поэтапной основах,

иметь небольшое количество иерархических уровней и носить сетевой ха-

рактер.

В методологии построения сбытовых организационных

структур

необходимо

учитывать

активизацию

перехода

от строгой координации бизнес-коммуникаций

к

индивидуальной инициативе и самостоятельности. Руководство в такой струк-

туре

меняет не только свое место в иерархии управления сбытом, но и свои функ-

ции.

Например, функция контроля заменяется функцией поддержки и стимули-

рования работников, вовлеченных в коммерческую деятельность. Главными дей-

ствующими лицами в

структуре

становятся торговые представители и специалис-

ты по

сбыту,

непосредственно осуществляющие контакты с покупателями. Такая

структура

сбыта приближает

торговую

организацию к потребителю, позволяет

своевременно реагировать на все его требования.

383

Таким образом, любая организационная

структура

сбыта представляет собой

сложную систему, которая имеет экономическую, коммерческую, социальную и

техническую значимость как для производителя, так и для потребителя.

Выбор такой

структуры

требует

технико-экономического обоснования с уче-

том социальных и экологических факторов взаимодействия ее с внешней средой,

а также взаимодействия подразделений

торговых

организаций и каждого индиви-

да этой

структуры

с организацией.

6.2.2.

Контроллинг

в

системе

сбыта

Сбыт

—

неотъемлемый элемент процесса маркетинга, так как является завер-

шающей, наиболее ответственной стадией обеспечения потребителя необходи-

мым для него товаром. Он направлен на формирование и поддержание

эффектив-

ной

системы перемещения продукта от производителя до конечного потребителя

с минимальными затратами. Система сбыта функционирует под влиянием значи-

тельного количества факторов внешней среды, которые оказывают отрицатель-

ное воздействие на экономические показатели этой системы. Поэтому имеется

объективная необходимость организации непрерывного контроля за функциони-

рованием

всех

элементов системы сбыта с целью выявления и профилактики воз-

можных отклонений в экономическом поведении сбытовых организаций и дости-

жения ими поставленных целей.

В качестве теории, методологии и инструмента исследования и создания ус-

тойчивости плановых характеристик сбытовых операций используется контрол-

линг.

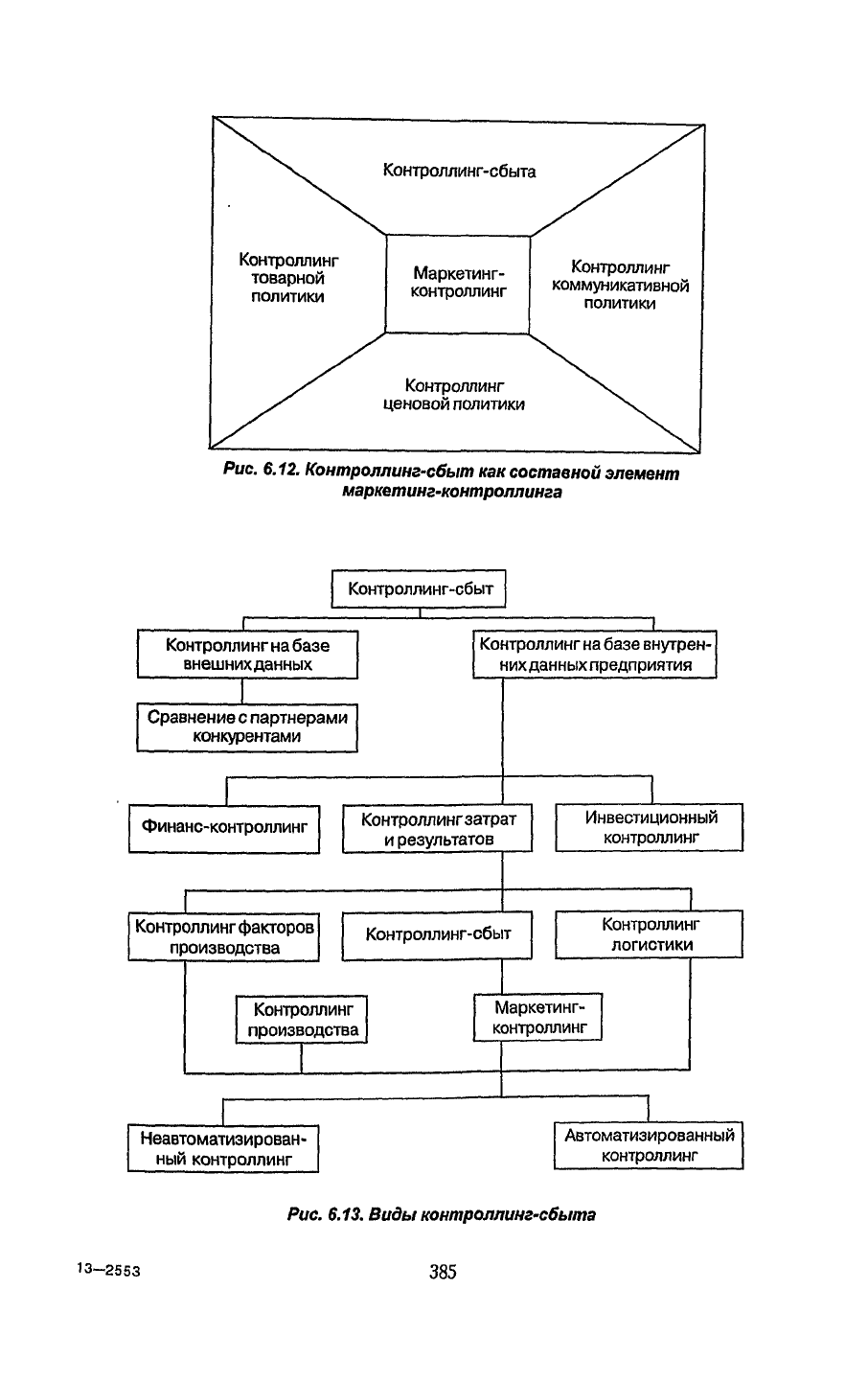

Контроллинг-сбыт является составной

частью

маркетинг-контроллинга

(см.

3.4). В центре его внимания находятся пути обнаружения

слабых

сторон в

сбытовой деятельности и возможностей ее профилактической оптимизации

(рис.

6.12).

Контроллинг-сбыт можно рассматривать как систематическое крити-

ко-аналитическое, плановое тестирование (проверку) и оценку состояния осново-

полагающих показателей, характеристик и целей политики сбыта. С помощью

контроллинга-сбыта обеспечивается возможность обнаружения,

учета

обратных

связей в процессе сбыта и проведения

соответствующих

мероприятий распреде-

лительного комплекса маркетинга.

Цель контроллинга-сбыта состоит в повышении экономической эффектив-

ности сбытовой деятельности и самой организации сбыта. Достижение этой цели

обеспечивается гибким, оперативным предупреждением недостатков в сбытовой

деятельности, их обнаружением и устранением посредством комплекса

эффек-

тивных мероприятий.

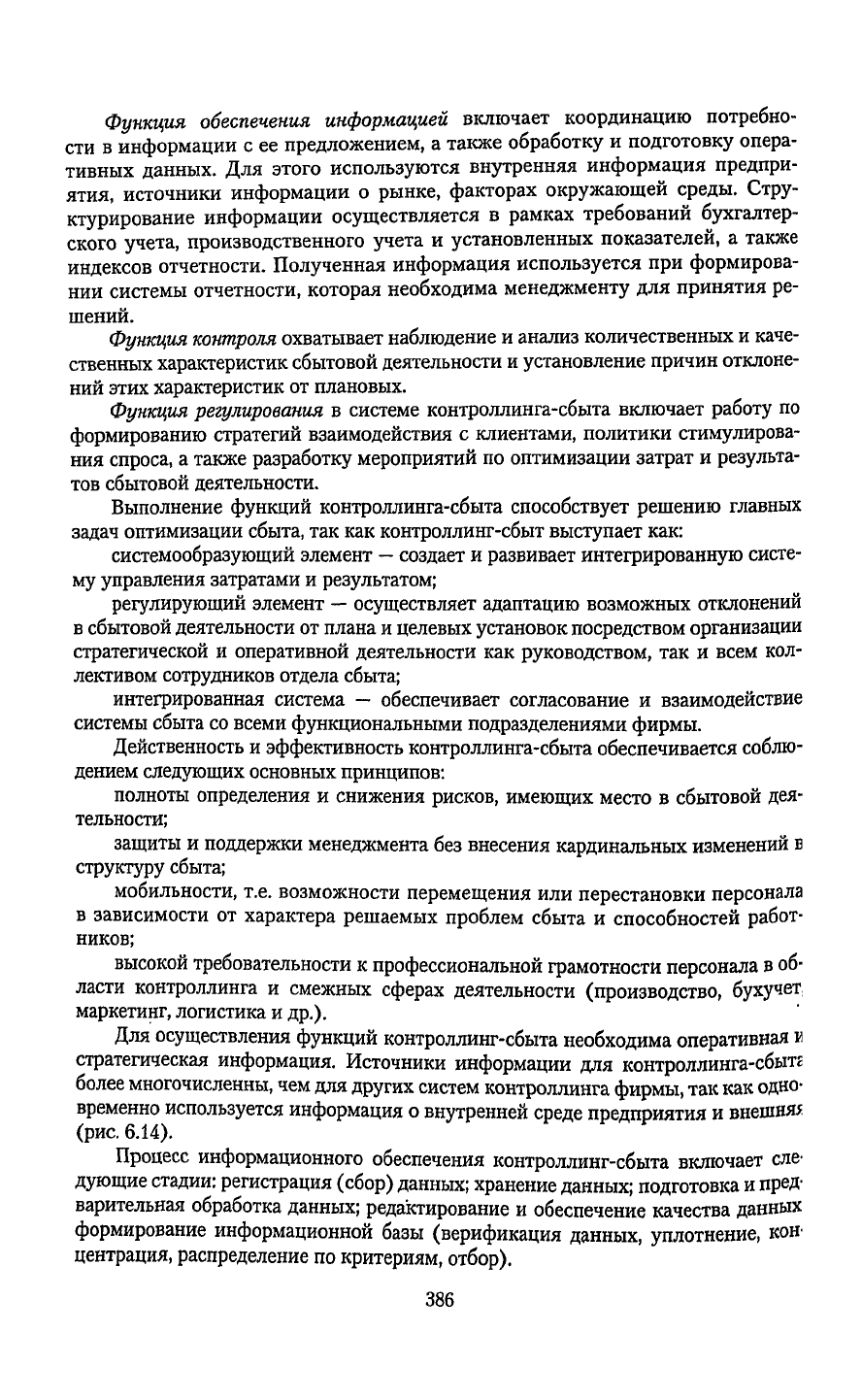

Цели контроллинга-сбыта должны быть увязаны и скоординированы с дру-

гими сферами контроллинга, такими, как финансовый контроллинг, контрол-

линг-затрат и результатов, инвестиционный контроллинг, контроллинг произ-

водства

и т.д. (рис.

6.13).

Основными функциями контроллинга-сбыта являются: планирование,

обеспечение информацией, контроль (наблюдение), регулирование (управле-

ние).

Функция

планирования

охватывает

формулирование целей сбытовой дея-

тельности или их корректировку, а также формирование необходимых плановых

показателей сбыта продукции.

384

Контроллинг

товарной

политики

Контроллинг-сбыта

Маркетинг-

контроллинг

Контроллинг

коммуникативной

политики

Контроллинг

ценовой политики

Рис.

6.12.

Контроллинг-сбыт

как

составной

элемент

маркетинг-контроллинга

Контроллинг-сбыт

_L

Контроллинг на базе

внешних

данных

Контроллинг

на

базе

внутрен-

них

данных

предприятия

Сравнение

с

партнерами

конкурентами

Финанс-контроллинг

Контроллингзатрат

и

результатов

Инвестиционный

контроллинг

Контроллинг

факторов

производства

Контроллинг-сбыт

Контроллинг

логистики

Контроллинг

производства

Маркетинг-

контроллинг

Неавтоматизирован-

ный контроллинг

Автоматизированный

контроллинг

Рис.

6.13.

Виды

контроллинг-сбыта

13-2553

385

Функция

обеспечения

информацией

включает координацию потребно-

сти в информации с ее предложением, а также обработку и подготовку опера-

тивных данных. Для этого используются внутренняя информация предпри-

ятия,

источники информации о рынке, факторах окружающей среды.

Стру-

ктурирование информации осуществляется в рамках требований

бухгалтер-

ского

учета,

производственного

учета

и установленных показателей, а также

индексов отчетности. Полученная информация используется при формирова-

нии

системы отчетности, которая необходима менеджменту для принятия ре-

шений.

Функция

контроля

охватывает

наблюдение и анализ количественных и каче-

ственных характеристик сбытовой деятельности и установление причин отклоне-

ний

этих характеристик от плановых.

Функция

регулирования

в системе контроллинга-сбыта включает

работу

по

формированию

стратегий взаимодействия с клиентами, политики стимулирова-

ния

спроса, а также разработку мероприятий по оптимизации затрат и

результа-

тов сбытовой деятельности.

Выполнение функций контроллинга-сбыта способствует решению главных

задач

оптимизации сбыта, так как контроллинг-сбыт

выступает

как:

системообразующий элемент — создает и развивает интегрированную систе-

му управления затратами и результатом;

регулирующий элемент — осуществляет адаптацию возможных отклонений

в

сбытовой деятельности от плана и целевых установок посредством организации

стратегической и оперативной деятельности как руководством, так и всем кол-

лективом сотрудников

отдела

сбыта;

интегрированная

система — обеспечивает согласование и взаимодействие

системы сбыта со всеми функциональными подразделениями фирмы.

Действенность и эффективность контроллинга-сбыта обеспечивается соблю-

дением

следующих

основных

принципов:

полноты определения и снижения рисков, имеющих место в сбытовой дея-

тельности;

защиты и поддержки менеджмента без внесения кардинальных изменений в

структуру

сбыта;

мобильности, т.е. возможности перемещения или перестановки персонала

в

зависимости от характера решаемых проблем сбыта и способностей работ-

ников;

высокой

требовательности к профессиональной грамотности персонала в об-

ласти контроллинга и смежных сферах деятельности (производство,

бухучет

маркетинг, логистика и др.).

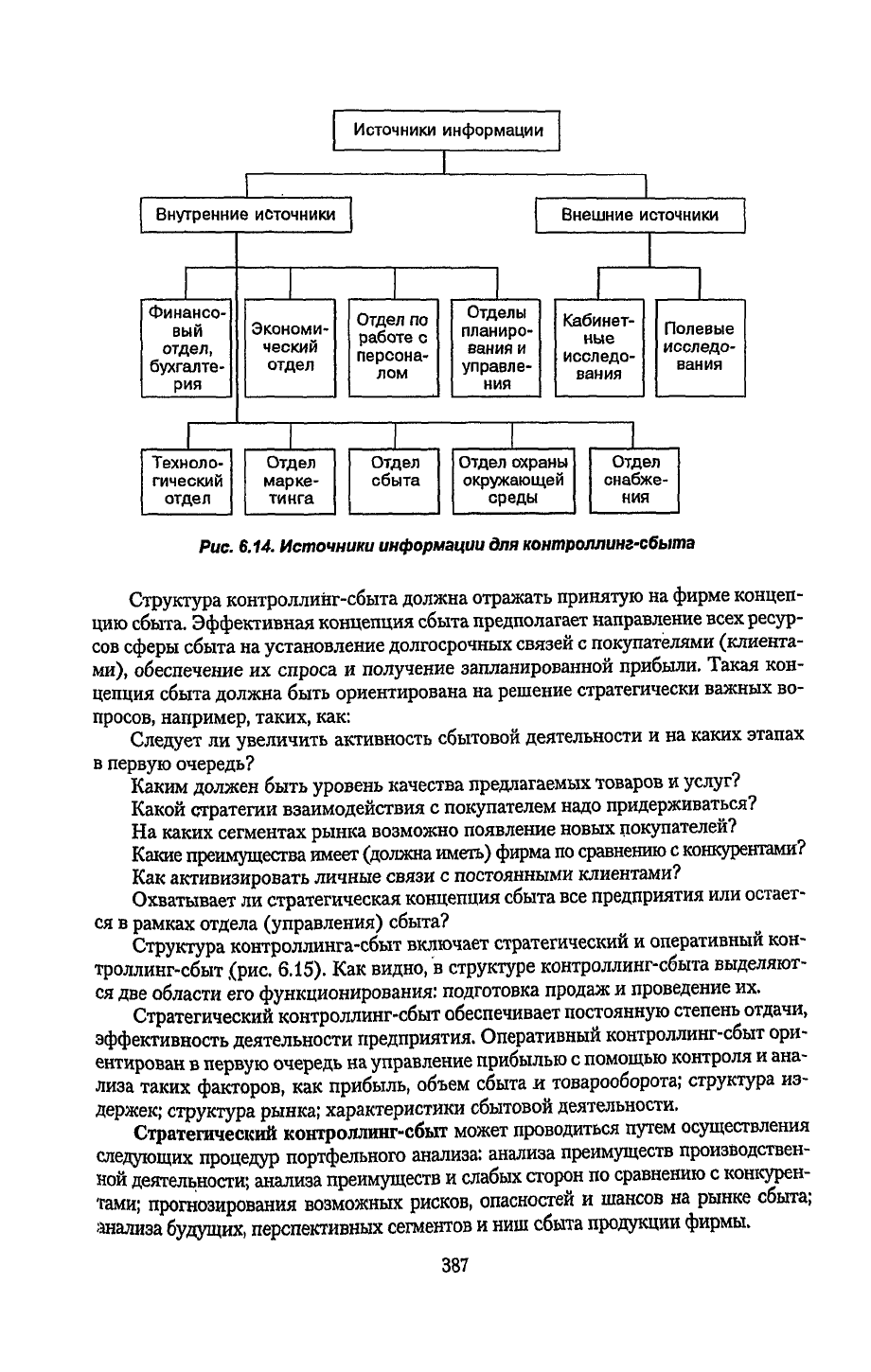

Для осуществления функций контроллинг-сбыта необходима оперативная

и

стратегическая информация. Источники информации для контроллинга-сбьга

более

многочисленны,

чем для

других

систем контроллинга

фирмы,

так как

одно-

временно используется информация о внутренней

среде

предприятия и внешня*

(рис.

6.14).

Процесс

информационного обеспечения контроллинг-сбыта включает еле'

дующие

стадии: регистрация (сбор) данных; хранение данных; подготовка и пред

варительная обработка данных; редактирование и обеспечение качества данных

формирование

информационной базы (верификация данных, уплотнение,

центрация,

распределение по критериям, отбор).

386

Источники

информации

Внутренние

источники

Финансо-

вый

отдел,

бухгалте-

рия

Экономи-

ческий

отдел

Отдел по

работе

с

персона-

лом

Отделы

планиро-

вания

и

управле-

ния

Внешние

источники

Кабинет-

ные

исследо-

вания

Техноло-

гический

отдел

Отдел

марке-

тинга

Отдел

сбыта

1

Отдел охраны

окружающей

среды

Полевые

исследо-

вания

Отдел

снабже-

ния

Рис.

6.14.

Источники

информации

для

контроллинг-сбыта

Структура

контроллинг-сбыта должна отражать принятую на фирме

концеп-

цию

сбыта.

Эффективная

концепция

сбыта предполагает направление

всех

ресур-

сов сферы сбыта на установление долгосрочных связей с покупателями (клиента-

ми),

обеспечение

их

спроса

и

получение запланированной прибыли. Такая кон-

цепция

сбыта должна быть ориентирована на решение стратегически важных во-

просов,

например,

таких, как:

Следует

ли увеличить активность сбытовой деятельности

и

на каких этапах

в

первую

очередь?

Каким

должен быть уровень качества предлагаемых товаров и

услуг?

Какой

стратегии взаимодействия

с

покупателем надо придерживаться?

На

каких сегментах рынка возможно появление новых покупателей?

Какие

преимущества имеет (должна иметь) фирма

по

сравнению

с

конкурентами?

Как

активизировать личные связи

с

постоянными клиентами?

Охватывает

ли стратегическая

концепция

сбыта все предприятия или остает-

ся

в

рамках

отдела

(управления)

сбыта?

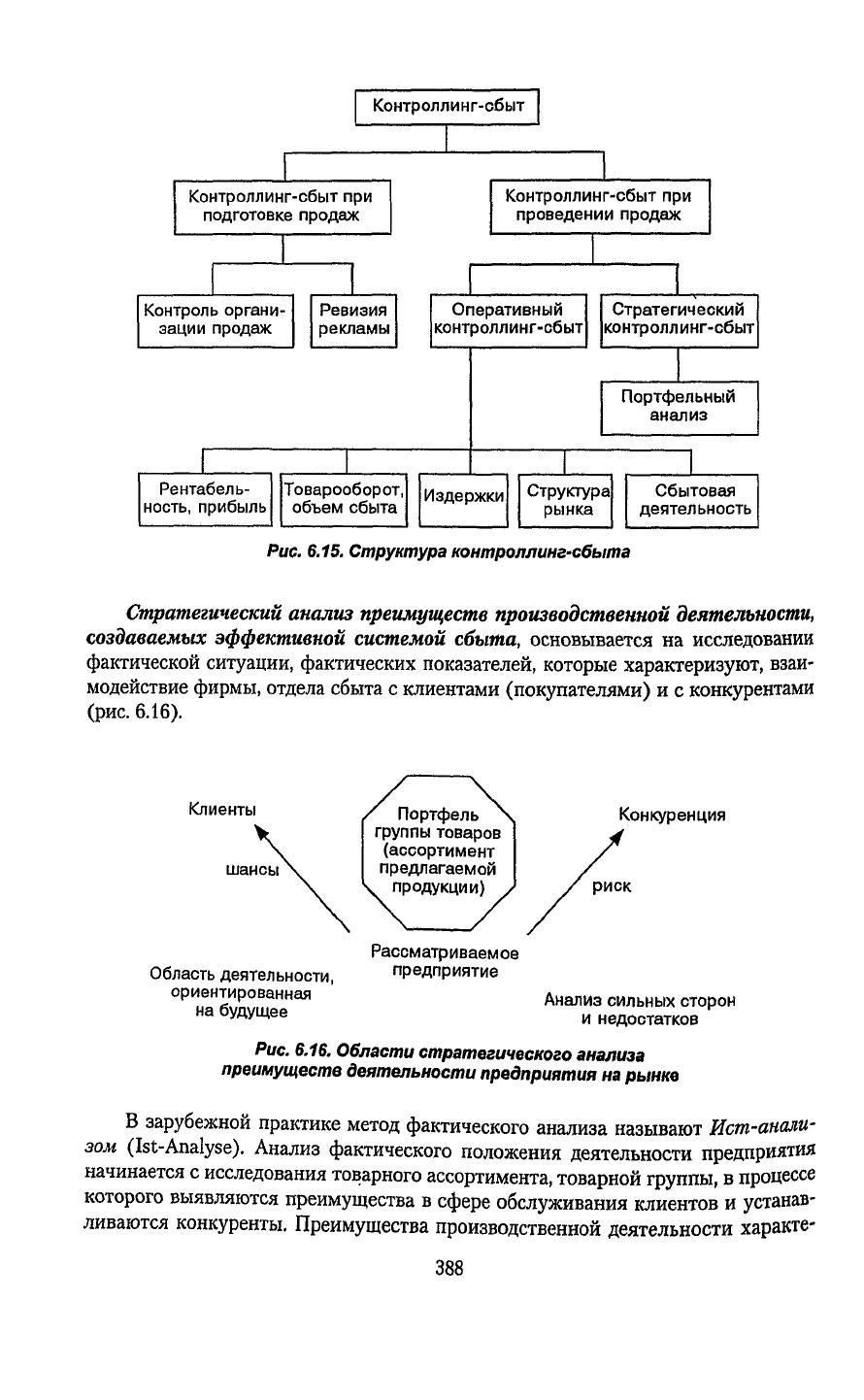

Структура

контроллинга-сбыт включает стратегический

и

оперативный

кон-

троллинг-сбыт

(рис.

6.15).

Как

видно,

в

структуре

контроллинг-сбыта выделяют-

ся

две области его

функционирования:

подготовка продаж и проведение их.

Стратегический контроллинг-сбыт обеспечивает постоянную степень отдачи,

эффективность

деятельности предприятия. Оперативный контроллинг-сбыт ори-

ентирован

в

первую

очередь

на

управление прибылью с помощью контроля и ана-

лиза таких факторов, как прибыль, объем сбыта

и

товарооборота;

структура

из-

держек;

структура

рынка; характеристики сбытовой деятельности.

Стратегический контроллинг-сбыт

может проводиться

путем

осуществления

следующих

процедур портфельного анализа: анализа преимуществ производствен-

ной

деятельности; анализа преимуществ и

слабых

сторон по сравнению

с

конкурен-

тами; прогнозирования возможных рисков, опасностей

и

шансов

на

рынке сбыта;

'анализа

будущих,

перспективных сегментов и

ниш

сбыта продукции фирмы.

387

Рис.

6.15.

Структура

контроллинг-сбыта

Стратегический

анализ преимуществ производственной

деятельности,

создаваемых

эффективной системой сбыта,

основывается

на

исследовании

фактической

ситуации, фактических показателей, которые

характеризуют,

взаи-

модействие фирмы,

отдела

сбыта

с

клиентами (покупателями)

и с

конкурентами

(рис.

6.16).

Рис.

6.16.

Области

стратегического

анализа

преимуществ

деятельности

предприятия

на

рынке

В зарубежной практике

метод

фактического анализа называют

Ист-анали-

зом

(Ist-Analyse).

Анализ фактического положения деятельности предприятия

начинается

с

исследования товарного ассортимента, товарной группы,

в

процессе

которого выявляются преимущества

в

сфере обслуживания клиентов

и

устанав-

ливаются конкуренты. Преимущества производственной деятельности характе-

388

ризуются наличием привлекательных, т.е. передовых с технологической точки

зрения

и высокорентабельных товаров, которые формируют высокую рыночную

привлекательность производственной программы фирмы.

Ист-анализ

дает

возможность установить, надо ли укреплять позиции фир-

мы относительно конкурентов, и если надо, то в каких областях. Поскольку кон-

курентная среда подвержена постоянным изменениям, например, из-за ценовой

или товарной политики конкурентов, необходимо следить за их поведением для

принятия

соответствующих мер по укреплению позиции фирмы на рынке.

Ист-анализ позволяет оценить состояние фирмы, ее позицию на рынке с точки

зрения

привлекательности и преимуществ, которыми она обладает на том или ином

рынке.

По этим

двум

критериям определяют позицию фирмы, характеризующую

стратегию предприятия на рынке, а также распределяют ограниченные ресурсы

между

различными товарными рынками, на которых она представлена.

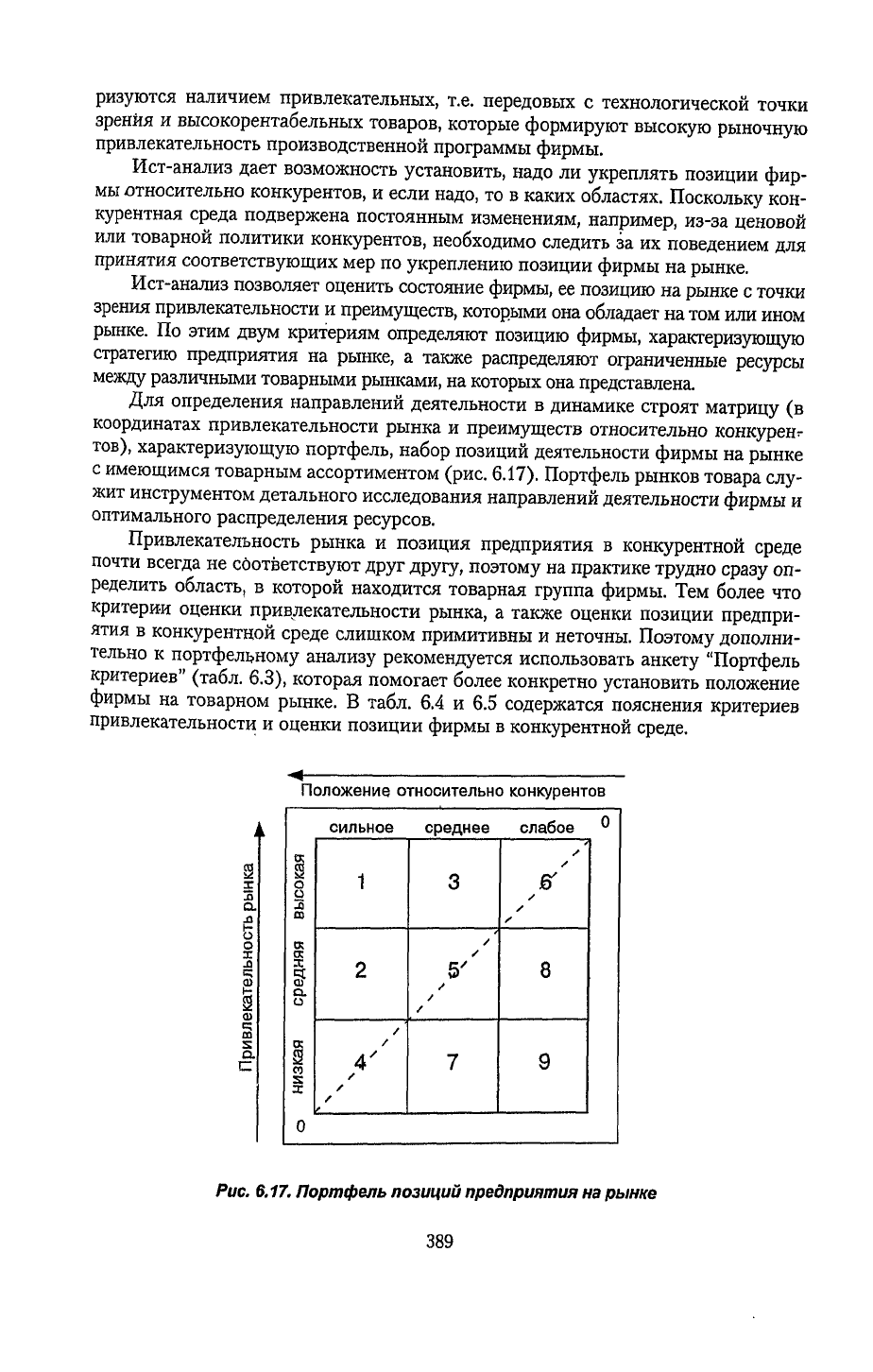

Для определения направлений деятельности в динамике строят матрицу (в

координатах привлекательности рынка и преимуществ относительно конкурен-

тов), характеризующую портфель, набор позиций деятельности фирмы на рынке

с имеющимся товарным ассортиментом (рис.

6.17).

Портфель рынков товара слу-

жит инструментом детального исследования направлений деятельности фирмы и

оптимального распределения ресурсов.

Привлекательность рынка и позиция предприятия в конкурентной среде

почти всегда не соответствуют

друг

другу,

поэтому на практике трудно сразу оп-

ределить область, в которой находится товарная группа фирмы. Тем более что

критерии оценки привлекательности рынка, а также оценки позиции предпри-

ятия

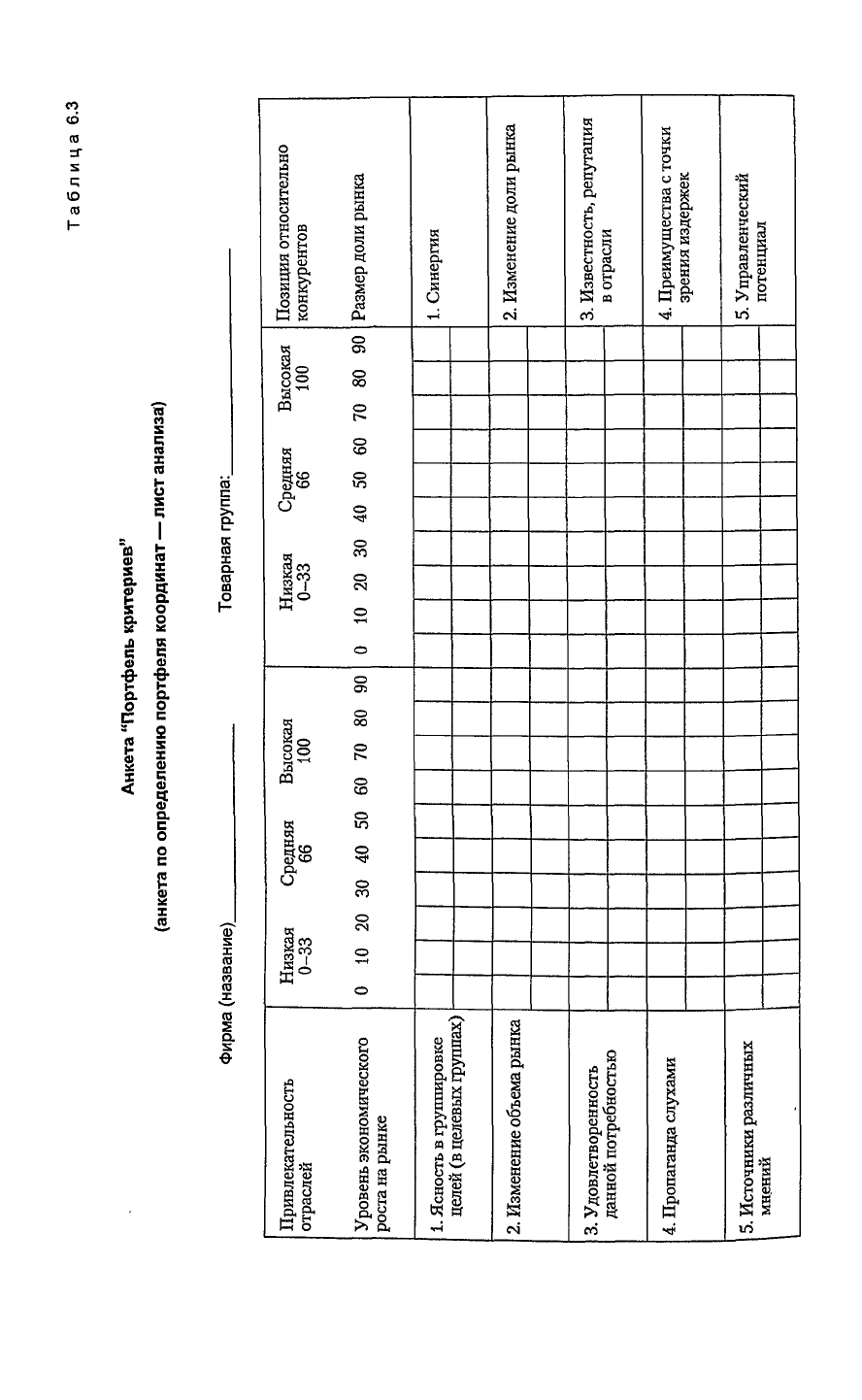

в конкурентной среде слишком примитивны и неточны. Поэтому дополни-

тельно к портфельному анализу рекомендуется использовать анкету "Портфель

критериев" (табл. 6.3), которая помогает более конкретно установить положение

фирмы на товарном рынке. В табл. 6.4 и 6.5 содержатся пояснения критериев

привлекательности и оценки позиции фирмы в конкурентной среде.

Положение

относительно конкурентов

S

О.

С

сильное

среднее слабое °

Рис.

6.17.

Портфель

позиций

предприятия

на

рынке

389

Таблица

6.3

Анкета

"Портфель критериев"

(анкета

по

определению

портфеля

координат

— лист

анализа)

Фирма

(название)

Товарная

группа:

Позиция

относительно

конкурентов

Размер доли

рынка

Низкая Средняя Высокая

0-33 66 100

0 10 20 30 40 50 60 70 80 90

Низкая Средняя Высокая

0-33 66 100

0 10 20 30 40 50 60 70 80 90

Привлекательность

отраслей

Уровень экономического

роста на рынке

1.

Синергия

1. Ясность в группировке

целей (в целевых группах]

2.

Изменение

доли рынка

2. Изменение объема рынка

3. Известность, репутация

в отрасли

3. Удовлетворенность

данной потребностью

4. Преимущества с точки

зрения издержек

4. Пропаганда

слухами

5. Управленческий

потенциал

5. Источники различных

мнений