Багиев Г.Л. Тарасевич В.М. Анн Х. Маркетинг

Подождите немного. Документ загружается.

6.

Финансовые

ресурсы

И

16.

Особенности

7.

Способность

к

изменению,

развитию

7. Интенсивность

капиталовложений

8.

Имидж

фирмы

8. Зависимость от сырьевых

рынков

9.

Кооперационные

связи

9. Государственное

регулирование

10.

Наличие

хорошо

отла-

женных

каналов сбыта

10.

Барьеры

для

входа

в

отрасль

11. Роль лидера

11.

12.

Участие

в

каких-либо

союзах,

объединениях

12.

13.

13.

Сумма

Сумма

Усредненная

оценка

Среднее значение

Результат

анализа

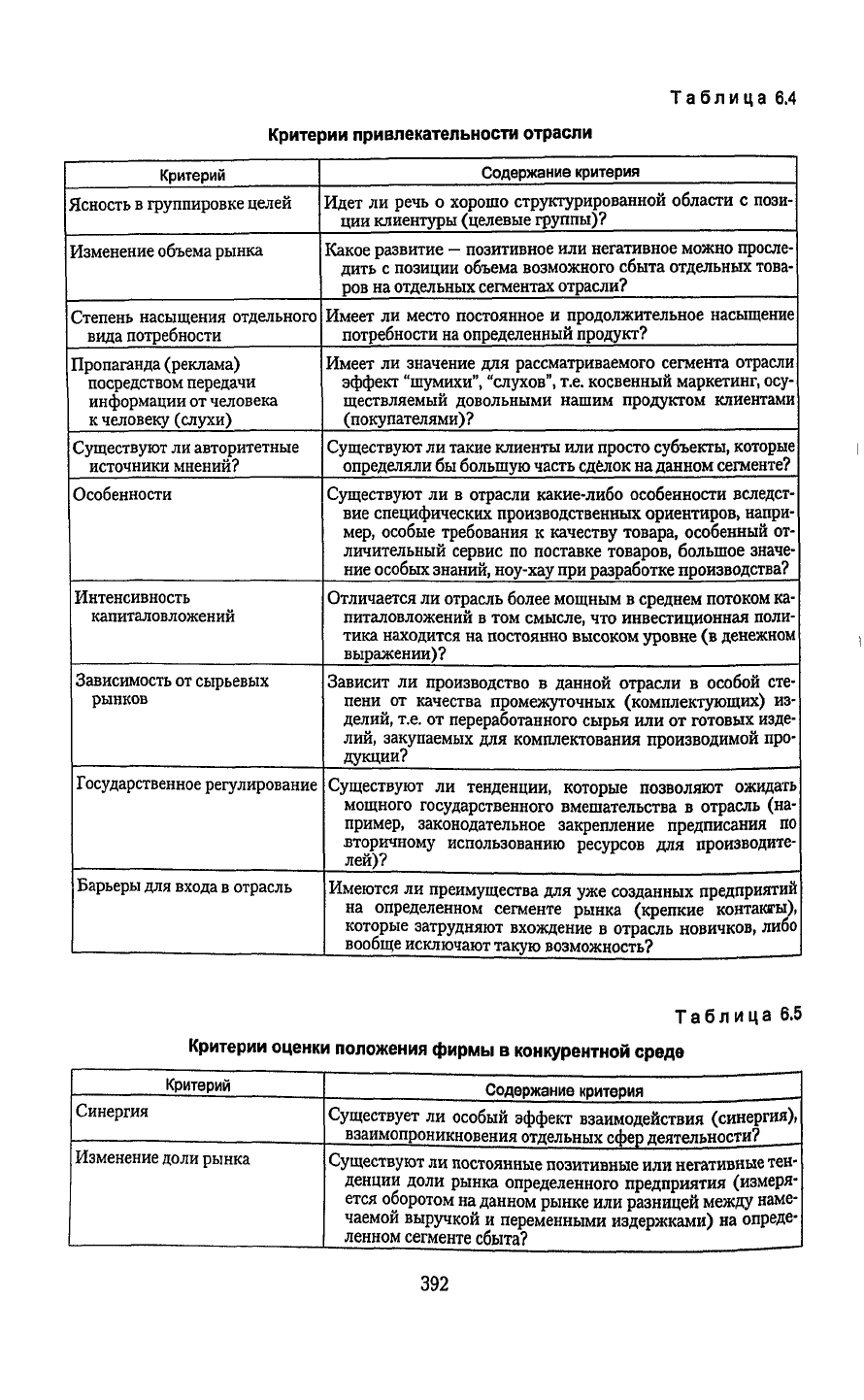

Таблица 6.4

Критерии привлекательности отрасли

Критерий

Ясность в группировке целей

Изменение

объема рынка

Степень насыщения отдельного

вида потребности

Пропаганда (реклама)

посредством передачи

информации

от человека

к

человеку

(слухи)

Существуют

ли авторитетные

источники

мнений?

Особенности

Интенсивность

капиталовложений

Зависимость от сырьевых

рынков

Государственное регулирование

Барьеры для

входа

в отрасль

Содержание критерия

Идет ли речь о хорошо структурированной области с пози-

ции

клиентуры (целевые группы)?

Какое

развитие - позитивное или негативное можно просле-

дить с позиции объема возможного сбыта отдельных това-

ров на отдельных сегментах отрасли?

Имеет ли место постоянное и продолжительное насыщение

потребности на определенный продукт?

Имеет ли значение для рассматриваемого сегмента отрасли

эффект

"шумихи",

"слухов",

т.е. косвенный маркетинг, осу-

ществляемый довольными нашим продуктом клиентами

(покупателями)?

Существуют

ли такие клиенты или просто субъекты, которые

определяли бы большую часть сделок на данном сегменте?

Существуют

ли в отрасли какие-либо особенности вследст-

вие специфических производственных ориентиров, напри-

мер,

особые требования к качеству товара, особенный от-

личительный сервис по поставке товаров, большое значе-

ние

особых

знаний,

ноу-хау

при разработке производства?

Отличается ли отрасль более мощным в среднем потоком ка-

питаловложений в том смысле, что инвестиционная поли-

тика

находится на постоянно высоком уровне (в денежном

выражении)?

Зависит ли производство в данной отрасли в особой сте-

пени

от качества промежуточных (комплектующих) из-

делий, т.е. от переработанного сырья или от готовых изде-

лий,

закупаемых для комплектования производимой про-

дукции?

Существуют

ли тенденции, которые позволяют ожидать

мощного государственного вмешательства в отрасль (на-

пример,

законодательное закрепление предписания по

вторичному использованию ресурсов для производите-

лей)?

Имеются ли преимущества для уже созданных предприятий

на

определенном сегменте рынка (крепкие контакты),

которые затрудняют вхождение в отрасль новичков, либо

вообще исключают такую возможность?

Таблица 6.5

Критерии оценки положения

фирмы

в конкурентной среде

Критерий

Содержание критерия

Синергия

Существует

ли особый эффект взаимодействия (синергия),

взаимопроникновения

отдельных сфер деятельности?

Изменение

доли рынка

Существуют

ли постоянные позитивные или негативные тен-

денции

доли рынка определенного предприятия (измеря-

ется оборотом на данном рынке или разницей

между

наме-

чаемой выручкой и переменными издержками) на опреде-

ленном

сегменте сбыта?

392

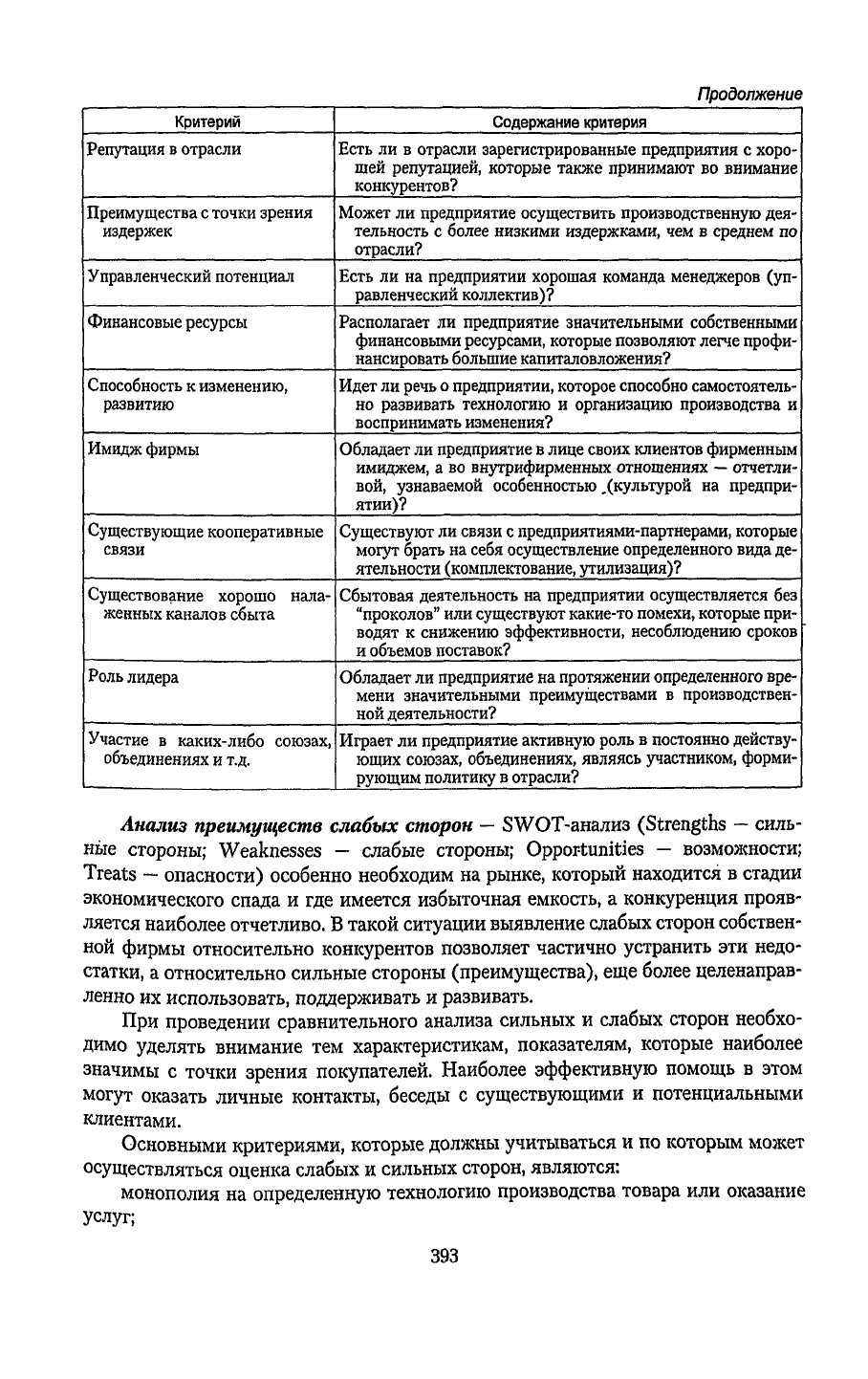

Продолжение

Критерий

Репутация

в

отрасли

Преимущества с точки зрения

издержек

Управленческий потенциал

Финансовые

ресурсы

Способность

к

изменению,

развитию

Имидж

фирмы

Существующие кооперативные

связи

Существование хорошо нала-

женных каналов сбыта

Роль

лидера

Участие

в

каких-либо союзах,

объединениях

и т.д.

Содержание критерия

Есть

ли в

отрасли зарегистрированные предприятия

с

хоро-

шей

репутацией, которые также принимают

во

внимание

конкурентов?

Может

ли

предприятие осуществить производственную дея-

тельность

с

более

низкими

издержками,

чем в

среднем

по

отрасли?

Есть

ли на

предприятии хорошая команда менеджеров

(уп-

равленческий коллектив)?

Располагает

ли

предприятие значительными собственными

финансовыми

ресурсами, которые позволяют

легче

профи-

нансировать большие капиталовложения?

Идет ли речь

о

предприятии, которое способно самостоятель-

но

развивать технологию

и

организацию производства

и

воспринимать изменения?

Обладает ли предприятие

в

лице своих клиентов фирменным

имиджем,

а во

внутрифирменных отношениях

—

отчетли-

вой,

узнаваемой особенностью .(культурой

на

предпри-

ятии)?

Существуют

ли связи

с

предприятиями-партнерами, которые

могут

брать на себя осуществление определенного вида де-

ятельности (комплектование, утилизация)?

Сбытовая деятельность

на

предприятии осуществляется

без

"проколов"

или

существуют

какие-то

помехи, которые при-

водят

к

снижению эффективности, несоблюдению сроков

и

объемов поставок?

Обладает ли предприятие на протяжении определенного вре-

мени

значительными преимуществами

в

производствен-

ной

деятельности?

Играет

ли

предприятие активную роль

в

постоянно

действу-

ющих союзах, объединениях, являясь участником, форми-

рующим политику

в

отрасли?

Анализ преимуществ слабых сторон

— SWOT-анализ (Strengths — силь-

ные стороны;

Weaknesses

—

слабые стороны; Opportunities

—

возможности;

Treats — опасности) особенно необходим на рынке, который находится

в

стадии

экономического спада

и где

имеется избыточная емкость,

а

конкуренция прояв-

ляется наиболее отчетливо. В такой ситуации выявление

слабых

сторон собствен-

ной

фирмы относительно конкурентов позволяет частично устранить

эти

недо-

статки,

а

относительно сильные стороны (преимущества), еще более целенаправ-

ленно

их

использовать, поддерживать

и

развивать.

При

проведении сравнительного анализа сильных

и

слабых

сторон необхо-

димо

уделять

внимание

тем

характеристикам, показателям, которые наиболее

значимы

с

точки зрения покупателей. Наиболее эффективную помощь

в

этом

могут

оказать личные контакты, беседы

с

существующими

и

потенциальными

клиентами.

Основными критериями, которые должны учитываться

и

по которым может

осуществляться оценка

слабых

и

сильных сторон, являются:

монополия

на

определенную технологию производства товара

или

оказание

услуг;

393

высокий уровень качества товара;

возможность сервисного обслуживания до и после продажи товара;

гибкость при выполнении специальных пожеланий клиентов;

скорость поставки товара, выполнения заказа;

надежность поставки товара установленного объема и в необходимые

сроки;

квалификация

сотрудников, работающих по прямым контактам с покупате-

лями;

возможность установления устойчивых связей с постоянными клиентами.

Наряду с приведенными критериями в каждом конкретном

случае

предпри-

ятие должно самостоятельно разрабатывать анкету, в которой необходимо отра-

жать критерии, наиболее важные с точки зрения покупателей, формирующих

спрос на товар фирмы.

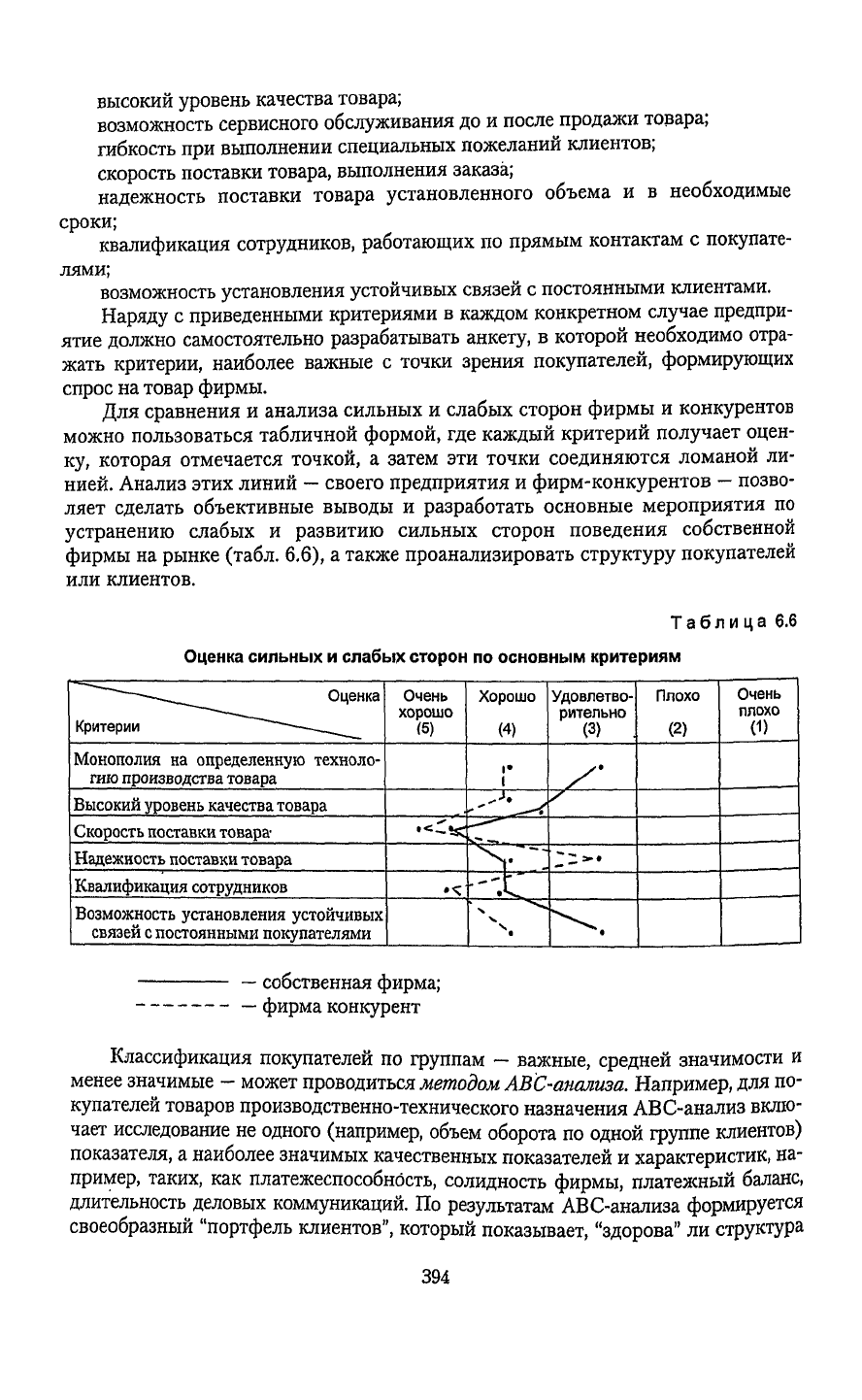

Для сравнения и анализа сильных и слабых сторон фирмы и конкурентов

можно пользоваться табличной формой, где каждый критерий получает оцен-

ку, которая отмечается точкой, а затем эти точки соединяются ломаной ли-

нией.

Анализ этих линий — своего предприятия и фирм-конкурентов - позво-

ляет сделать объективные выводы и разработать основные мероприятия по

устранению слабых и развитию сильных сторон поведения собственной

фирмы на рынке (табл. 6.6), а также проанализировать

структуру

покупателей

или клиентов.

Таблица 6.6

Оценка

сильных

и слабых сторон по основным критериям

"—-~~_ Оценка

Критерии

Монополия

на определенную техноло-

гию производства товара

Высокий

уровень качества товара

Скорость

поставки товара

Надежность

поставки товара

Квалификация

сотрудников

Возможность установления устойчивых

связей

с

постоянными

покупателями

Очень

хорошо

(5)

Хорошо

(4)

1»

1

-г

ч

Удовлетво-

рительно

(3) .

Плохо

(2)

Очень

плохо

(D

— собственная фирма;

— фирма конкурент

Классификация

покупателей по группам — важные, средней значимости и

менее значимые

—

может проводиться

методом

ABC-анализа.

Например,

для по-

купателей товаров производственно-технического назначения ABC-анализ вклю-

чает исследование не одного (например, объем оборота по одной группе клиентов)

показателя, а наиболее значимых качественных показателей и характеристик, на-

пример, таких, как платежеспособность, солидность фирмы, платежный баланс,

длительность деловых коммуникаций. По результатам АВС-анализа формируется

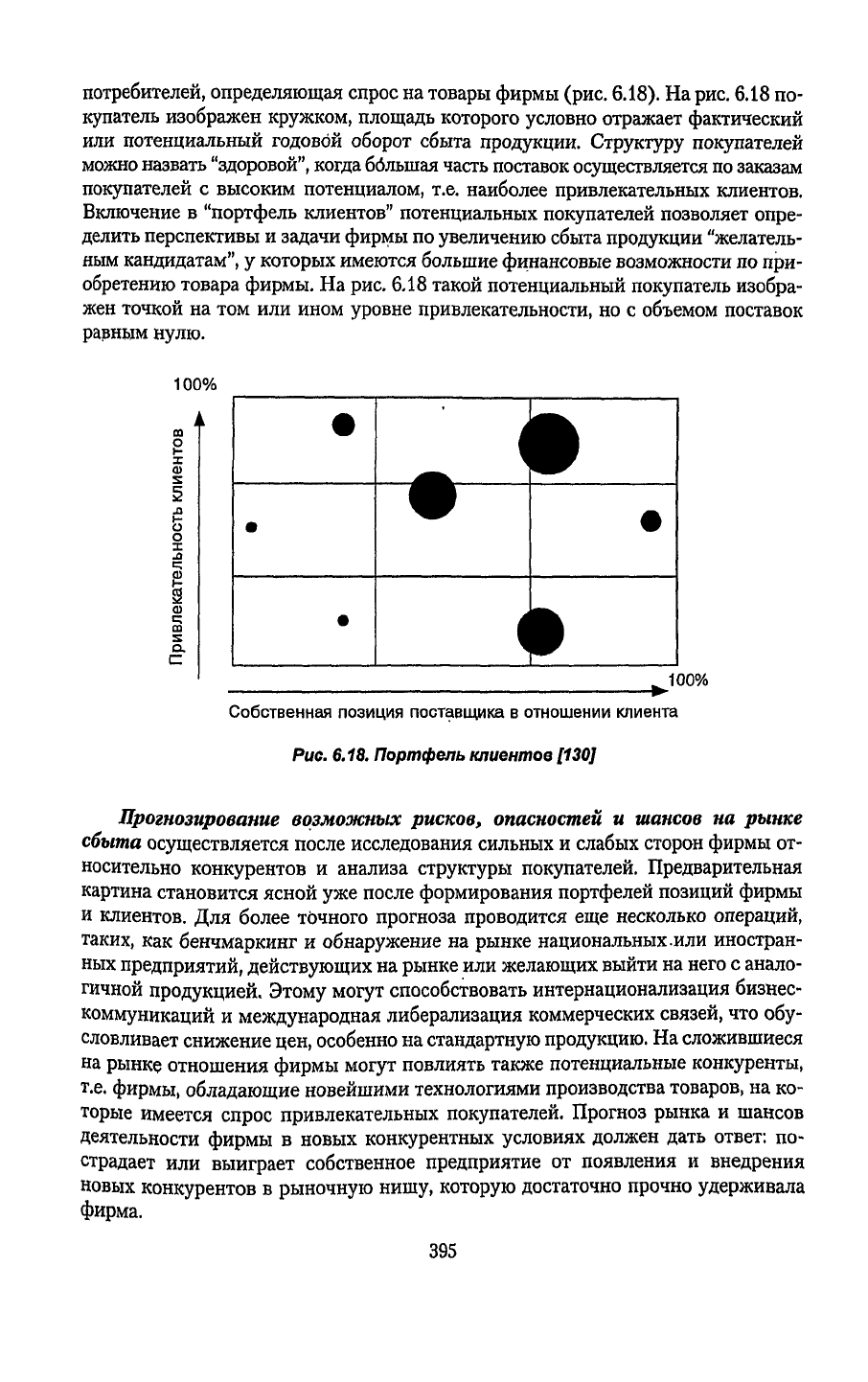

своеобразный "портфель клиентов", который показывает, "здорова" ли

структура

394

потребителей, определяющая спрос на товары фирмы (рис.

6.18).

На

рис.

6.18

по-

купатель изображен кружком, площадь которого условно

отражает

фактический

или

потенциальный годовой оборот сбыта продукции.

Структуру

покупателей

можно

назвать "здоровой", когда ббльшая часть поставок осуществляется

по

заказам

покупателей

с

высоким потенциалом,

т.е.

наиболее привлекательных клиентов.

Включение

в

"портфель клиентов" потенциальных покупателей позволяет опре-

делить перспективы и задачи фирмы по увеличению сбыта продукции "желатель-

ным

кандидатам",

у

которых имеются большие

финансовые

возможности по при-

обретению товара фирмы. На рис.

6.18

такой потенциальный покупатель изобра-

жен точкой

на

том

или

ином уровне привлекательности,

но с

объемом поставок

равным нулю.

I

О)

с;

со

S

о.

100%

Собственная

позиция

поставщика

в

отношении

клиента

Рис.

6.18.

Портфель

клиентов

[130]

Прогнозирование возможных рисков, опасностей и шансов на рынке

сбыта

осуществляется после исследования сильных и

слабых

сторон фирмы

от-

носительно конкурентов

и

анализа

структуры

покупателей. Предварительная

картина

становится ясной

уже

после формирования портфелей позиций фирмы

и

клиентов.

Для

более точного прогноза проводится

еще

несколько операций,

таких,

как

бенчмаркинг

и

обнаружение

на

рынке национальных или иностран-

ных

предприятий,

действующих

на рынке или желающих выйти на него

с

анало-

гичной

продукцией. Этому

могут

способствовать интернационализация бизнес-

коммуникаций

и

международная либерализация коммерческих связей, что

обу-

словливает снижение

цен,

особенно на стандартную продукцию. На сложившиеся

на

рынке отношения фирмы

могут

повлиять также потенциальные конкуренты,

т.е. фирмы, обладающие новейшими технологиями производства товаров,

на

ко-

торые имеется спрос привлекательных покупателей. Прогноз рынка

и

шансов

деятельности фирмы

в

новых конкурентных условиях должен

дать

ответ:

по-

страдает

или

выиграет собственное предприятие

от

появления

и

внедрения

новых конкурентов

в

рыночную нишу, которую достаточно прочно

удерживала

фирма.

395

Анализ

перспективных

сегментов

и ниш

сбыта

продукции

фирмы

прово-

дится, когда известны результаты анализа структуры покупателей или клиентов.

Решается вопрос

о

том,

на

каких клиентах сконцентрировать усилия фирмы по

сбыту,

нельзя ли открыть для фирмы новый круг покупателей путем активизации

персональной

деятельности, индивидуальных визитов.

При

анализе искомых благоприятных областей деятельности имеет смысл

выделить такие сегменты рынка,

где

больше всего потенциальных клиентов

со

схожими характеристиками спроса, так как это позволяет планировать производ-

ственную деятельность

и

сбыт на одинаковых принципах.

Далее целесообразно продумать, какие сопутствующие

услуги

могут

пона-

добиться покупателю при пользовании товаром фирмы,

и в

процессе делового

общения

или

в

деловом послании уведомить фактических или потенциальных

клиентов

о

возможностях вашей фирмы оказать эти

услуги.

Большой эффект

дают

мероприятия

по

вовлечению

в

сферу деятельности сбыта фирмы твор-

ческого потенциала клиентов, особенно на стадии распределения товаров

в.

их

сети.

Оперативный контроллинг-сбыт

начинают

с

анализа прибыли

и

рентабель-

ности.

Для

оценки уровня прибыли

от

реализации товара используют систему

показателей ROI (Return

on

Investment — возврат (прибыль)

на

вложенный ка-

питал):

Прибыль

Инвестированный капитал

Как

инструмент контроллинг-сбыта,

ROI

показывает логическую зависи-

мость подцелей от главной цели

в

плане предприятия и способствует поиску при-

чин,

снижающих эффективность использования капитала. Тесная связь ROI с де-

ятельностью службы сбыта видна из следующего соотношения:

Оборот

х

Оборот

Капитал

Именно

оборот товарной массы формирует величину ожидаемого

дохода,

а

рост оборота при постоянных

расходах

на производство продукции способствует

росту ожидаемого

дохода.

Поэтому несоответствие в размерах ожидаемого

дохода

и

требуемых

для его получения расходов вызывает необходимость корректиров-

ки

как деятельности службы сбыта, так и

других

подразделений фирмы. Коррек-

тировка может заключаться либо

в

уменьшении целевых ориентиров деятельнос-

ти (остаточная прибыль, фонд оплаты

труда

и

т.д.), либо

в

разработке комплекса

организационных,

в

том числе маркетинговых, мероприятий для повышения

эф-

фективности

производства и сбыта продукции.

Такой

подход

свойствен контроллинг-сбыту,

в

основе которого лежит

прин-

цип

опережающего воздействия, а не пассивного наблюдения и констатации свер-

шившихся потерь

и

рисков.

В процессе анализа определяется разница

между

намеченной выручкой от

реализации

и

переменными издержками (валовая маржа), которая является

базой

для

оценки точки (зоны) безубыточности

и

проведения АВС-анализа

покупателей,

участвующих

в

формировании валовой маржи. Одновременно

396

исследуется возможность падения выручки

и

намечаются мероприятия

по

предоставлению повышенных (относительно среднего уровня) скидок покупа-

телям.

В отечественной

литературе

по экономике и менеджменту валовая маржа —

(ДП),

т.е. разность

между

выручкой от реализации и переменными затратами, ис-

пользуется при определении силы воздействия производственного рычага (S) на

величину прибыли (П):

Ъ

~

П

Зона

безубыточности, или порог рентабельности (П

г

), определяется по сле-

дующей

формуле:

где Споет — величина постоянных расходов;

АПотн

—

результат

реализации после возмещения переменных затрат

в

отно-

сительном выражении.

Величина

АПо™

характеризует

размер выручки от реализации, когда предпри-

ятие еще не имеет

прибыли,

но зато уже не несет убытки (прибыль равна нулю).

Объем производства продукции

(П

н

),

при котором прибыль принимает нуле-

вое значение, определяется по формуле:

п

-

ц

где Ц — цена реализации продукции.

Анализ структуры

издержек

осуществляют

путем

анализа

следующих

со-

ставляющих прямых затрат: прямых издержек производства; прямых материаль-

ных затрат; прямых

расходов

в

сбытовой деятельности.

Особое внимание

следует

уделять

исследованию загрузки производствен-

ных мощностей, уровня сервиса

и

качества поставок товара. Более детальное

рассмотрение загрузки производственных мощностей на предприятии показыва-

ет,

в

каком объеме

в

цене данного товара должны учитываться постоянные из-

держки

при

данной загрузке производственных мощностей. Анализ загрузки

мощностей позволяет

сделать

вывод как

о

возможности поиска

и

привлечения

новых клиентов для дополнительных заказов, так

и о

необходимости снижения

интенсивной

сбытовой деятельности

ввиду

полной загрузки производственных

мощностей.

Анализ структуры рынка

рассматривается как важный инструмент опера-

тивного контроллинг-сбыта.

Структура

рынка определяется внешней средой,

факторами,

оказывающими на нее постоянное влияние, динамикой доли рынка,

ценовой

политикой партнеров

и

конкурентов

и

т.д. Поэтому решающую роль

в

объективности анализа

структуры

рынка играет качество информации

о

внеш-

ней

среде.

397

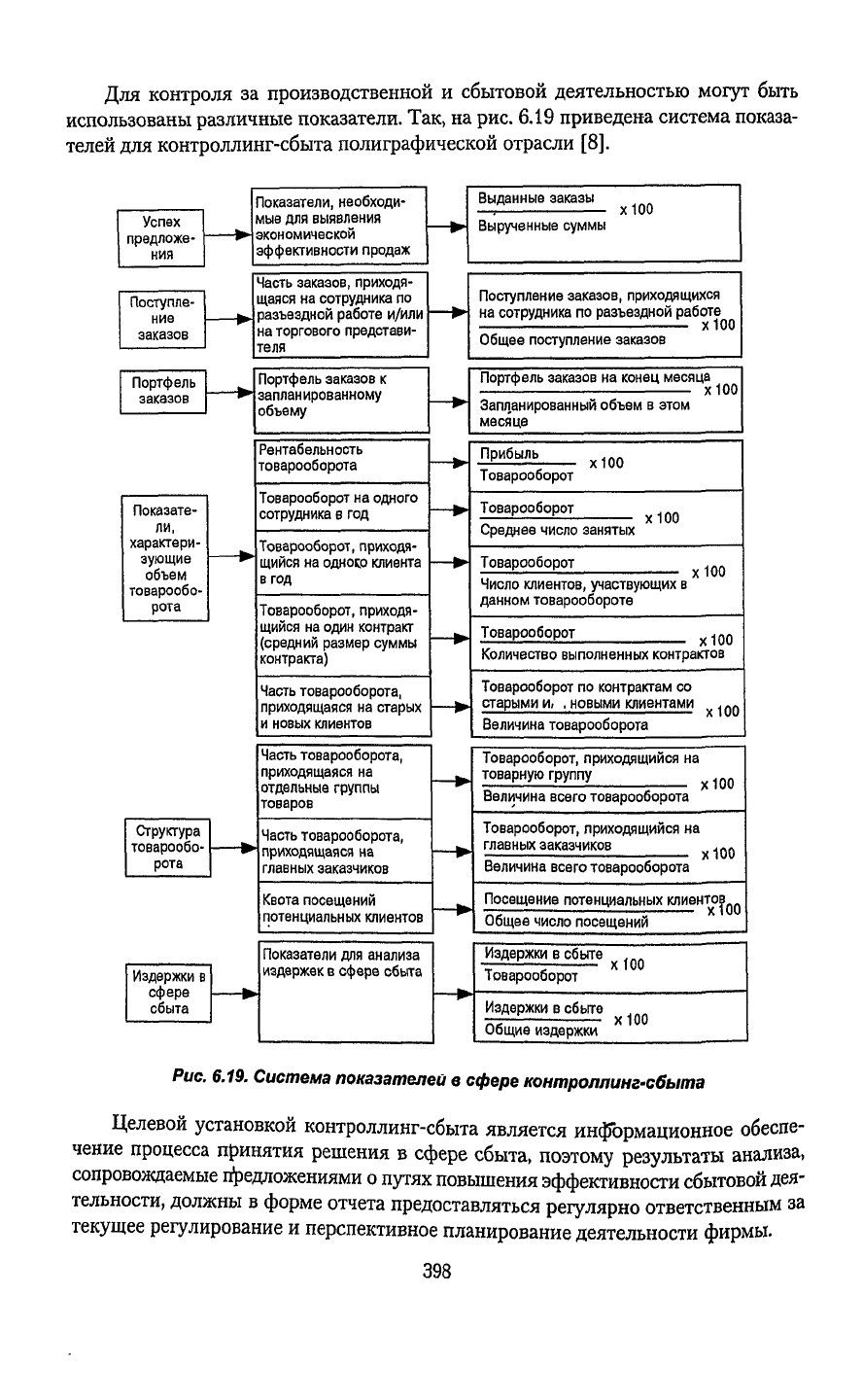

Для контроля за производственной и сбытовой

деятельностью

могут

быть

использованы различные показатели. Так, на рис. 6.19 приведена система показа-

телей

для контроллинг-сбыта полиграфической отрасли [8].

Успех

предложе-

ния

Поступле-

ние

заказов

Портфель

заказов

Показате-

ли,

характери-

зующие

объем

товарообо-

рота

Структура

товарообо-

рота

Издержки

в

сфере

сбыта

Показатели, необходи-

мые для выявления

экономической

эффективности продаж

Часть заказов, приходя-

щаяся на сотрудника по

разъездной работе и/или

на торгового представи-

теля

Портфель заказов к

запланированному

объему

Рентабельность

товарооборота

Товарооборот на одного

сотрудника

в год

Товарооборот, приходя-

щийся

на

ОДНОЕР

клиента

в год

Товарооборот, приходя-

щийся

на один контракт

(средний

размер суммы

контракта)

Часть товарооборота,

приходящаяся на старых

и

новых клиентов

Часть товарооборота,

приходящаяся на

отдельные группы

товаров

Часть товарооборота,

приходящаяся на

главных заказчиков

Квота посещений

потенциальных клиентов

Показатели для анализа

издержек

в сфере сбыта

Выданные заказы

Вырученные суммы

хЮО

Поступление заказов, приходящихся

на сотрудника по разъездной работе

хЮО

Общее поступление заказов

Портфель заказов на конец месяца

хЮО

Запланированный объем в этом

месяце

Прибыль

Товарооборот

х 100

Товарооборот

Среднее число занятых

хЮО

Товарооборот

Число клиентов, участвующих в

данном товарообороте

хЮО

Товарооборот

хЮО

Количество выполненных контрактов

Товарооборот по контрактам со

старыми и. , новыми клиентами

Величина товарооборота

х100

Товарооборот, приходящийся на

товарную группу

Величина всего товарооборота

ХЮО

Товарооборот, приходящийся на

главных заказчиков

Величина всего товарооборота

хЮО

Посещение потенциальных клиентов

Общее число посещений

Издержки

в сбыте

Товарооборот

хЮО

Издержки

в сбыте

Общие издержки

хЮО

Рис.

6.19.

Система

показателей в

сфере

контроллинг-сбыта

Целевой установкой контроллинг-сбыта является информационное обеспе-

чение процесса принятия решения в сфере

сбыта,

поэтому

результаты

анализа,

сопровождаемые предложениями о

путях

повышения эффективности сбытовой дея-

тельности, должны в форме

отчета

предоставляться регулярно ответственным за

текущее

регулирование и перспективное планирование деятельности фирмы.

398

6.3.

МАРКЕТИНГ-ЛОГИСТИКА

Маркетинг-логистика как инструмент повышения эффективности маркетин-

говых

коммуникаций является фактором, определяющим уровень конкуренто-

способности системы

сбыта.

Становление и развитие маркетинг-логистики связаны с процессами проник-

новения

и конвергенции во все сферы товарного производства, в том числе и в

маркетинговую деятельность, философию логистики.

Логистика

—

это отрасль

пауки,

совокупность

сложившейся

методологии,

теории,

методов

и способов исследования и

оптимизации

всех

видов

потоков

(физических,

ин-

формационных,

финансовых,

энергетических

и

т.д.),

сопровождающих

экономические,

социальные,

экологические

и

коммуникативные

процессы в сфере

формирования,

созда-

ния,

обращения и потребления товаров

и

услуг

в

условиях

рыночных отношений.

В настоящее время принято считать, что лошстика

представляет

собой

науку

о планировании и перемещении товаров, а

также

раздел

математики

—

математи-

ческая логистика.

Логистика в том контексте, который

отражает

ее назначение в социально-

экономических процессах, изначально тесно связана с организацией материаль-

но-технического и транспортного обслуживания военных образований. Еще в

Римской

империи логистика рассматривалась как практическое искусство управ-

ления

войсками, снабжения и дислокации их. В XIX в. в фундаментальных рабо-

тах известного военного теоретика барона А. А. Жомини логистика определялась

как

умение планировать,

управлять

и обеспечивать военные подразделения

транспортом и амуницией [101].

Наиболее широко

принципы

логистики использовались в

годы

второй мировой

войны при решении

задач

материально-технического обеспечения'и организации

взаимодействия

между

поставщиками вооружения, продовольствия, транспортом и

войсками американской

армии,

дислоцированной в Европе. С этим периодом связа-

но

и начало формирования теории логистики как науки о планировании и

управле-

нии

перемещением и материально-техническим снабжением войск.

. В начале 50-х

годов

логистика, как наука и инструмент предпринимательства,

стала

применяться в гражданских

отраслях

экономики.

В этот период в США под

логистикой стали понимать планирование и реализацию физического распределе-

ния

товаров от производителей к потребителям. Значительно позже этот термин

стал

употребляться

в таких сферах, как снабжение и складирование товаров.

В 70-е

годы

логистика начала активно внедряться в промышленность, ис-

пользоваться при разработке рационального производственного потенциала бла-

годаря

комплексной оптимизации снабжения, производства, складирования и

распределения товаров (рис.

6.20).

Логистика

Снабжение

[Производство]

Сбыт | Торговля

|

| Распределение

Рис.

6.20.

Интеграция

логистики

в

сфере

материального

производства

399

Значение

логистики для

всех

отраслей экономики значительно возросло в

80-е годы. На отдельных предприятиях стали создаваться группы, а затем отделы

логистики.

В

ведущих

вузах

США и Европы была организована подготовка спе-

циалистов в области логистики. Логистика стала эффективно применяться уже

не

только в военно-промышленном комплексе и добывающей промышленности,

но

прежде всего в торговле, на транспорте, в производстве компьютерной тех-

ники.

В 90-е

годы

логистика внедрялась в мирохозяйственные процессы интерна-

ционализации

рыночных отношений. Этому способствовали, например,

вхожде-

ние

Европы в мировое экономическое сообщество, а также необходимость интен-

сификации

материальных и сырьевых ресурсов и объективные процессы инфор-

матизации

промышленного и частного секторов

экономики.

Эволюция

логистики сопровождается и изменением ее концепции

(табл. 6.7). Например,

командно-распределительная

концепция

характеризовала

изначальный

классический

подход

к организации распределения товаров на ос-

нове не согласованной с

рынком

деятельности снабженческих

и

транспортных от-

делов

фирмы.

Распределительно-сбытовая

концепция

основывалась на согласова-

нии

материальных потоков с потребителями продукции

фирмы,

но после

того

как

товар был произведен или уже находился на складе готовой продукции.

Марке-

тинговая

концепция

в отличие от фрагментарного управления сбытом базирова-

лась на комплексном

подходе

исследования рынка, согласования возможного

объема сбыта, заказов на продукцию с потенциальными возможностями произ-

водства

и системой его материально-технического обеспечения. Маркетинговая

концепция

ориентировала оптимизацию логистических потоков на спрос и по-

требности покупателя.

Таблица 6.7

Эволюция концепции и

интеграции

логистики в

основные

отрасли экономики

Годы

До 1950

i960

1970

1975

1980

1982

1986

1990

1994

1996

2000

Отрасль,

процессы

экономики

Военный

комплекс

Распределение

товаров

Заготовка,

складское хозяйство

Производство

Торговля

Компьютерные

технологии

Транспорт

товаров

Материально-техническое

обеспечение

Крупные

селитебные территории и промыш-

ленные

центры

Личный

транспорт

Коммуникативные

сети и процессы интерна-

ционализации

бизнес-предпринимательства

Концепция

логистики

Командно-распределительная

Распределительно-сбытовая

Маркетинговая

Интегрированного маркетинг-

менеджмента

Концепция

интегрированного

маркетинг-менеджмента

рассматривает логис-

тику как инструмент обеспечения конкурентного преимущества

фирмы,

посколь-

ку, интегрируясь с маркетингом и менеджментом, она пронизывает все сферы

400