Балакина Р.Т. Кредитная политика коммерческого банка

Подождите немного. Документ загружается.

21

– неуправляемое формирование кредитного портфеля (результат: дис-

баланс кредитного портфеля по суммам, срокам и ставкам; отрасле-

вые и индивидуальные дисбалансы);

– недостаточный контроль кредитной деятельности (результат: непол-

ная кредитная документация; недостаточное обеспечение кредита;

возникновение проблемных и безнадежных кредитов);

– трудности классификации активов при формировании резервов на

возможные потери.

Кредитная политика тесно взаимосвязана со следующими элементами

банковской политики:

– депозитная политика;

– процентная политика;

– политика управления ликвидностью.

Депозитная политика коммерческого банка – это стратегия и тактика

банка по привлечению денежных средств и оптимизации их структуры с це-

лью удовлетворения потребностей банка в банковских ресурсах в части за-

емного капитала.

Увеличение размера банковских ресурсов создает потенциальную воз-

можность для получения прибыли, основным источником которой являются

доходы от кредитования.

В результате, с одной стороны, привлечение денежных средств является

стимулом для банка по их эффективному использованию, с другой стороны,

структура сформированных банковских ресурсов является важным критери-

ем оптимизации структуры кредитного портфеля.

Процентная политика коммерческого банка – это стратегия и тактика

банка в области установления и регулирования процентных ставок.

Процентная политика коммерческого банка призвана обеспечить макси-

мальную рентабельность банка за счет увеличения процентных доходов и

уменьшения процентных расходов, как в краткосрочной, так и в долгосроч-

ной перспективах.

Существующая зависимость сроков привлечения и размещения банков-

ских ресурсов от уровня процентных ставок, а также зависимость процент-

ной ставки от степени надежности заемщика, качества обеспечения, вида,

формы и метода кредита, отражают взаимозависимость кредитной и про-

центной политик.

Политика ликвидности коммерческого банка – это стратегия и тактика

банка в области предоставления банку возможности своевременно, полно и

без дополнительных затрат увеличивать размер кредитного портфеля или

уменьшать размер депозитного портфеля.

Реализация политики ликвидности коммерческого банка, с одной сторо-

ны, приводит к формированию структуры оборотных активов, что позволяет

определить размер кредитного потенциала коммерческого банка, с другой

стороны, структура кредитного и депозитного портфелей влияет на показате-

ли оптимальной структуры оборотных активов банка.

22

Вопросы для самопроверки:

1. Дайте определение кредитных операций коммерческих банков.

2. Что собой представляют пассивные кредитные операции банка?

3. Что собой представляют пассивные кредитные операции банка?

4. В чем различия понятий «кредит» и «ссуда»?

5. Какие цели и задачи призвана решать кредитная политика коммерче-

ского банка?

6. Назовите элементы кредитной политики банка.

7. Назовите критерии классификации видов кредитной политики банка и

еѐ виды.

8. Чем определяются границы кредитной политики банка?

9. Перечислите формы реализации кредитной политики банка.

10. На конкретных примерах покажите взаимосвязь кредитной политики с

другими элементами банковской политики (процентная политика, депозитная

политика, политика управления ликвидностью).

Тема 2. Организация кредитного процесса в коммерческом банке

1. Сущность, цель и этапы кредитного процесса

2. Схемы обслуживания клиентов банка

3. Регламент кредитного процесса

Организация кредитной деятельности осуществляется руководством

кредитного департамента (управления) банка, для чего формируется структу-

ра кредитных отделов, определяются их задачи и функции, а также механиз-

мы взаимодействия с вспомогательными службами банка, обеспечивающими

непрерывное функционирование основных кредитных подразделений.

Наиболее распространенной структурой организации кредитной дея-

тельности является разделение функций кредитного департамента (управле-

ния):

– оформление заявки, кредитной документации и сопровождение кре-

дита (кредитный отдел);

– финансово-экономический анализ (отдел кредитного анализа);

– анализ и оценка залога (отдел оценки залогов);

– работа с проблемными кредитами (отдел проблемных кредитов).

– анализ правомочности (юридическая служба);

– анализ экономический и общей безопасности (служба безопасности);

– учет кредита и начисление процентов (бухгалтерия).

Специфические особенности банка (объем кредитных операций, спе-

циализация, стиль управления) определяют количество кредитных отделов,

штат сотрудников, уровни подчиненности и так далее.

Кредитный процесс - это процесс организации кредитной деятельности

банка, состоящий из последовательных этапов, содержание которых опреде-

ляется кредитной политикой банка.

23

Основная цель кредитного процесса – минимизировать (идеально: из-

бежать) возможные потери от неисполнения клиентами своих обязательств

по кредитному договору.

Наиболее часто выделяются следующие этапы кредитного процесса:

1. Рассмотрение заявки на получение кредита и интервью с потенци-

альным заемщиком;

2. Оценка кредитоспособности заявителя;

3. Изучение обеспечения кредита;

4. Структурирование кредита и заключение кредитного договора;

5. Предоставление кредита;

6. Сопровождение и обслуживание кредита;

7. Погашение кредита.

Этап 1. Рассмотрение заявки на получение кредита и интервью с потен-

циальным заемщиком.

Предварительная информация о заемщике оформляется потенциальным

заемщиком самостоятельно в виде кредитной заявки (заявки на кредит).

Письменное составление заявки на кредит, заверенной подписями руко-

водителей и печатью потенциального заемщика, позволяет решить ряд задач:

1. Формализовать потенциальным заемщиком сведения о собственной

деятельности по определенной структуре (наименование организа-

ции, структура собственности и собственников, деловая активность,

положение в отрасли, финансово-экономические показатели, воз-

можное обеспечение, цели получения кредита, технико-

экономическое обоснование и так далее);

2. Оперативно проверить соответствие заявки на кредит первичным

критериям и общим правилам кредитной политики.

Составлению заявки на кредит предшествует личная встреча потенци-

ального заемщика с сотрудником кредитного управления, который должен

выяснить причины, побудившие клиента оформить заявку, цели кредитова-

ния, планируемые источники погашения кредита, сферу деятельности и дру-

гие вопросы, позволяющие сформировать предварительное мнение.

В процессе встречи сотрудник кредитного управления знакомит (в слу-

чае положительного предварительного мнения) потенциального заемщика с

порядком предоставления кредитов в данном банке, со списком необходи-

мых для продолжения кредитного процесса документов, а также с формой

кредитной заявки, принятой в банке.

Заявление на кредит регистрируется в книге регистрации банка началь-

ником кредитного управления и передается сотруднику (менеджеру, анали-

тику, эксперту, специалисту и прочее), который становится ответственным за

данного потенциального заемщика.

В случае несоответствия кредитной заявки первичным критериям банка

сотрудник кредитного управления готовит заключение о невозможности

предоставления кредита, согласовывает его с начальником и направляет зая-

вителю письменное уведомление об отказе в кредите.

24

Если сведения, представленные в кредитной заявке, являются приемле-

мыми для банка, то кредитный процесс продолжается.

Этап 2. Оценка кредитоспособности заявителя

Реализация данного этапа включает в себя:

1. Изучение учредительных и прочих документов потенциального за-

емщика;

2. Финансово-экономический анализ;

3. Качественный анализ;

Документы, предоставленные заемщиком, должны позволить опреде-

лить юридический статус (совместно с юридической службой), оценить де-

ловую репутацию и выяснить кредитную история потенциального заемщика

(совместно со службой безопасности). Особое значение данной процедуре

следует придавать в случае обращения нового клиента.

Финансово-экономический анализ осуществляется специалистом кре-

дитного управления и основывается на данных официальной бухгалтерской

отчетности заемщика. Результаты анализа должны дать однозначную оценку

текущему и перспективному (как минимум на период кредитования) финан-

совому состоянию. Методической основой анализа являются унифицирован-

ные процедуры анализа и информационная база заемщиков, которая исполь-

зуется для сравнения.

Органичным дополнением финансово-экономического анализа является

качественный анализ потенциального заемщика, который ориентирован на

изучение системы менеджмента предприятия, факторов внешней среды, сла-

бых и сильных сторон.

Если результаты оценки кредитоспособности потенциального заемщика

признаны удовлетворительными, то инициируется этап обеспечения буду-

щих кредитных обязательств потенциального заемщика.

Этап 3. Изучение обеспечения кредита

Обеспечение кредита может быть представлено материальными и нема-

териальными ценностями, которые отвечают требованиям достаточности,

приемлемости и ликвидности. Основными формами обеспечения исполнения

обязательств по кредитам выступают: залог (заклад), гарантия и поручитель-

ство.

К видам залогового обеспечения, принимаемым кредитным подразделе-

нием относятся: залог товаров, залог внеоборотных активов (в том числе не-

движимости), залог ценных бумаг, залог валютной выручки, депозитных

вкладов, прав собственности и так далее. Оценка залога производится со-

трудником кредитного управления, чаще всего, отдела оценки залога.

Гарантом по кредиту могут выступать правительства, банки, страховые

компании, предприятия и организации. Перечень гарантов утверждается кре-

дитным комитетом и является разрешительным для сотрудников кредитного

управления. В случае, если гарант отсутствует в утвержденном перечне, то

25

производится оценка кредитоспособности гаранта и последующее утвержде-

ние данного вида обеспечения на кредитном комитете.

Поручительство как форма обеспечения обязательств по кредиту ис-

пользуется как форма комплиментарная залогу. Наиболее распространено

личное поручительство руководителя предприятия, поручительство членов

семьи и так далее.

Этап 4. Структурирование кредита и заключение кредитного договора

Процесс подготовки кредитного договора предполагает достижение со-

гласия между субъектами кредитной сделки (кредитором и кредитополучате-

лем) по следующим принципиальным вопросам:

– объект кредитования;

– цели кредитования;

– размер кредита;

– сроки кредитования и погашения кредита;

– процентная ставка за пользование кредитом;

– обеспечение кредита;

– ответственность сторон за невыполнение договорных обязательств;

– экономические санкции со стороны банка за нецелевое использова-

ние кредита.

Проекты кредитного договора, договора залога и других сопроводитель-

ных документов передаются для согласования в юридическую службу юри-

сту кредитного подразделения.

Цель работы юриста состоит в выяснении следующих фактов:

1. Соответствие формы и содержания представленных документов дей-

ствующему законодательству;

2. Определение правоспособности заемщика;

3. Оценка правомочности сотрудников кредитных подразделений, под-

писавших документы по кредитной сделке.

Специалист юридической службы визирует документы или возвращает

их на доработку менеджеру по кредитам.

Затем в зависимости от уровня делегирования полномочий менеджер по

кредитам либо самостоятельно принимает решение о приемлемости кредита

и подписывает кредитный договор у начальника кредитного подразделения,

либо представляет подготовленные документы на рассмотрение кредитного

комитета.

Кредитный комитет принимает одно из следующих решений:

1. Санкционирование выдачи кредита;

2. Доработка документов;

3. Отказ в предоставлении кредита.

Если кредитный комитет принял положительное решение, то кредитный

договор подписывается у руководителя банка, обладающего полномочиями

либо согласно уставу, либо согласно доверенности.

Этап 5. Предоставление кредита

26

Предоставление кредита сопровождается открытием ссудного счета и

осуществляется одним из следующих способов:

1. Разовое зачисление кредита;

2. Открытие кредитной линии (право на получение и использование в

течение обусловленного срока денежных средств);

3. Кредитование заемщика при недостаточности или отсутствии на нем

денежных средств для оплаты расчетных документов.

Физическое предоставление кредита осуществляется бухгалтерией бан-

ка, в которой на основании распоряжения, составленного кредитным управ-

лением банка (ответственным кредитным работником) и подписанным его

руководителем.

В распоряжении должны быть указаны следующие обязательные рекви-

зиты кредитного договора:

– номер и дата договора (соглашения);

– сумма предоставляемых (размещаемых) средств;

– срок уплаты процентов и размер процентной ставки;

– срок (сроки) или дата погашения (возврата) средств;

– цифровое обозначение группы кредитного риска;

– вид и размер обеспечения (стоимость залога, сумма банковской га-

рантии, сумма поручительств);

– опись приложенных к распоряжению документов;

– другая необходимая информация.

Указанное распоряжение после исполнения и последующего контроля

помещается в документы дня.

Основные реквизиты кредитного договора (наиболее часто–группа рис-

ка, пролонгации, обеспечение, процентная ставка, сумма), переданные в бух-

галтерию, могут изменяться в течение срока кредитования. Для этого, кре-

дитное управление готовит соответствующее распоряжение, которое испол-

няется, контролируется и помещается в документы дня.

Если расчетный счет заемщика открыт в другом банке, то банк-кредитор

уведомляет банк заемщика о размере и сроках погашения кредита.

Распространенной практикой предоставления кредитов заемщикам, об-

служивающимся в разных банках, является заключение дополнительных со-

глашений ко всем открытым расчетным счетам.

Этап 6. Обслуживание кредита

Процедура обслуживания кредита направлена на осуществление кредит-

ным работником контрольных функций, необходимость которых обусловле-

на изменением финансовых возможностей заемщика и, следовательно, уров-

нем риска кредита.

Различают следующие направления обслуживания кредита:

– контроль целевого использования;

– контроль достаточности обеспечения кредита;

– контроль своевременности и полноты погашения основного долга и

процентов;

– контроль движения денежных средств по расчетному счету;

27

– контроль финансово-экономических и деловых показателей.

Обслуживание кредита оформляются в виде мониторинга, который яв-

ляется неотъемлемой частью кредитного досье заемщика, а также основани-

ем для реструктурирования кредита.

Этап 7. Погашение кредита

Большинство кредитов погашаются полно и своевременно в соответст-

вии с условиями кредитного договора.

В случае возникновения проблемных ситуаций кредит переносится на

счет просроченных ссуд, а кредитным работником инициируется процедура

востребования непогашенных процентов и основного долга.

Основными оперативными действиями банка являются:

1. Обременение обеспечения кредита;

2. Взаимодействие с дебиторами заемщика;

3. Оформление банком платежных требований и их передача в банки,

обслуживающие данного заемщика;

4. Переговоры с залогодателями, гарантами и поручителями заемщика;

5. Определение перечня мер воздействия на заемщика совместно с юри-

дической службой и службой безопасности.

Конечной целью данных действий является обеспечение возврата креди-

та и процентов за его использование.

Кредит, признанный безнадежным для взыскания, списывается с баланса

банка-кредитора за счет сформированного резерва на возможные потери по

ссудам или, в случае его недостатка, за счет убытков отчетного года. Спи-

санный с баланса кредит продолжает отражаться за балансом в течение дли-

тельного времени (для России–не менее 5 лет).

Особое значение для эффективной организации кредитного процесса

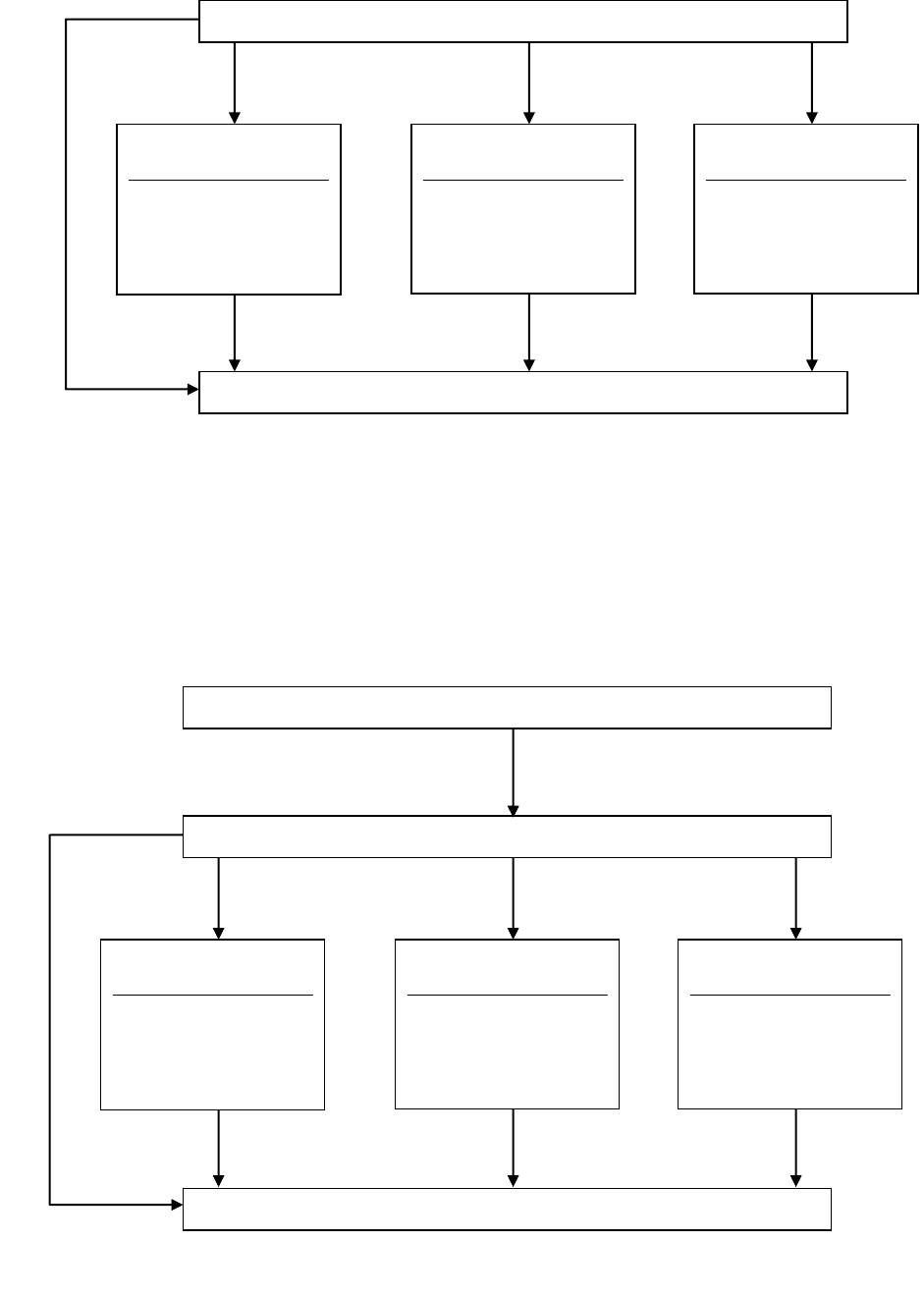

имеет используемая банком схема обслуживания клиентов банка.

Традиционная схема организации работы банка по обслуживанию кли-

ентов представлена на рис. 2.1.

Указанная схема организации работы банка по обслуживанию клиентов

соответствует "многоконтактной модели" сотрудничества клиента и банка, в

рамках которой все этапы кредитного процесса распределяются между от-

ветственными специалистами различных управлений банка в соответствие с

функциональными задачами подразделений банка.

В результате, с одной стороны, повышается качество кредитного про-

цесса за счет функциональной специализации, но, с другой стороны, увели-

чивается число согласований и время принятия решения о выдаче кредита.

Кроме этого, потенциальный заемщик вынужден практически одновременно

общаться со специалистами и руководителями разных подразделений банка.

28

Рис 2.1. Традиционная схема организации обслуживания клиентов

Альтернативной схемой обслуживания клиентов банка может стать схема,

реализованная в рамках модели "одноконтактного обслуживания", которая

представлена на рис. 2.2.

Рис. 2.2. Схема одноконтактного обслуживания клиентов

ПРАВЛЕНИЕ БАНКА

Кредитное

управление

– руководитель;

– кредитные ра-

ботники;

ЗАЕМЩИК БАНКА

Служба

безопасности

– руководитель;

– сотрудники

службы;

Юридическая

служба

– руководитель;

– юристы;

КРЕДИТНЫЙ МЕНЕДЖЕР

Кредитное

управление

– руководитель;

– кредитные работ-

ники;

ЗАЕМЩИК БАНКА

Служба

безопасности

– руководитель;

– сотрудники служ-

бы;

Юридическая

служба

– руководитель;

– юристы;

ПРАВЛЕНИЕ БАНКА

29

Важным условием качественной организации кредитного процесса

коммерческого банка является четкое закрепление соответствующих проце-

дур в регламентирующих документах.

Регламент кредитного процесса предназначен четко зафиксировать всю

совокупность процедур, которые должны сопровождать кредитный процесс

коммерческого банка и выполняться в строгой последовательности и в соот-

ветствии с регламентом.

Регламент кредитного процесса состоит из следующих основных до-

кументов:

1. Общие положения;

2. Порядок работы банка с заемщиком;

3. Методика анализа кредитоспособности заемщика;

4. Порядок определения кредитного риска заемщика;

5. Методика оценки обеспечения заемщика;

6. Порядок работы кредитного комитета;

7. Порядок оформления кредитной документации;

8. Порядок предоставления и погашения кредитов;

9. Порядок начисления процентов;

10. Порядок претензионно-исковой работы;

11. Порядок хранения кредитных досье;

12. Порядок внутрибанковского контроля кредитного процесса;

13. Прочее (по усмотрению банка).

Вопросы для самопроверки:

1. Дайте определение кредитного процесса.

2. Определите цели кредитного процесса.

3. Назовите этапы кредитного процесса.

4. Что понимается под структурированием кредита?

5. Назовите основные части кредитного договора.

6. Какие задачи выполняет этап сопровождения кредита?

7. Что собой представляет кредитный мониторинг?

8. На каком этапе кредитного процесса осуществляется кредитный мони-

торинг?

9. Перечислите положительные и отрицательные стороны многоконтакт-

ной схемы обслуживания клиентов банком.

10. Перечислите положительные и отрицательные стороны одноконтакт-

ной схемы обслуживания клиентов банком.

Тема 3. Сущность кредитного риска

1. Сущность кредитного риска

2. Классификация кредитного риска

3. Факторы кредитного риска

30

Банковский риск представляет собой угрозу потери банком части бан-

ковских ресурсов по причинам неполучения запланированных доходов или

возникновения непредвиденных расходов.

Кредитная деятельность банка порождает особый вид банковского риска

– кредитный риск коммерческого банка, который является доминирующим

банковским риском.

Изучение банковского кредитного риска происходит с точки зрения двух

основных подходов:

1. "Узкий подход", в рамках которого кредитный риск означает потен-

циальную опасность неплатежа по кредитам и ситуативную характе-

ристику кредитной деятельности банка, отражающую вероятность

потерь стоимости его активов и невыполнения гарантийных обяза-

тельств;

2. "Широкий подход", в рамках которого кредитный риск означает по-

тенциальную опасность неплатежей по кредитам и депозитам банка,

а также ситуативную характеристику кредитной и депозитной дея-

тельности банка, отражающую вероятность потерь стоимости акти-

вов, увеличения стоимости пассивов и невыполнения гарантийных

обязательств.

При всем многообразии предлагаемых определений понятия "кредитный

риск" следует ориентироваться на "Базовые принципы эффективного надзора

за банковской деятельностью", разработанные Базельским комитетом по бан-

ковскому надзору и опубликованные в сентябре 1997 г. в виде консультатив-

ного письма, согласно которого кредитный риск является главным для бан-

ков и означает угрозу неисполнения контрактных соглашений или догово-

ренностей.

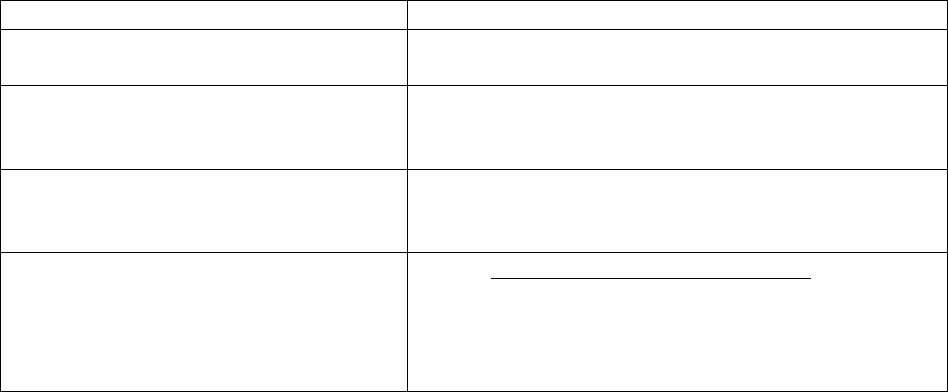

Наиболее распространенная классификация кредитного риска пред-

ставлена в таблице 3.1.

Таблица 3.1.

Классификация кредитного риска

Признак классификации

Виды кредитного риска

Уровень осуществления анализа

– совокупный (общий);

– индивидуальный.

Сфера возникновения

– риск изменения внешней среды;

– риск кредитного продукта;

– риск заемщика.

Тип заемщика

– риск страны;

– риск юридического лица;

– риск физического лица.

Характер проявления риска

1. Сфера деятельности заемщика:

– моральный риск;

– деловой риск;

– финансовый риск;

– риск обеспечения;