Балакина Р.Т. Кредитная политика коммерческого банка

Подождите немного. Документ загружается.

61

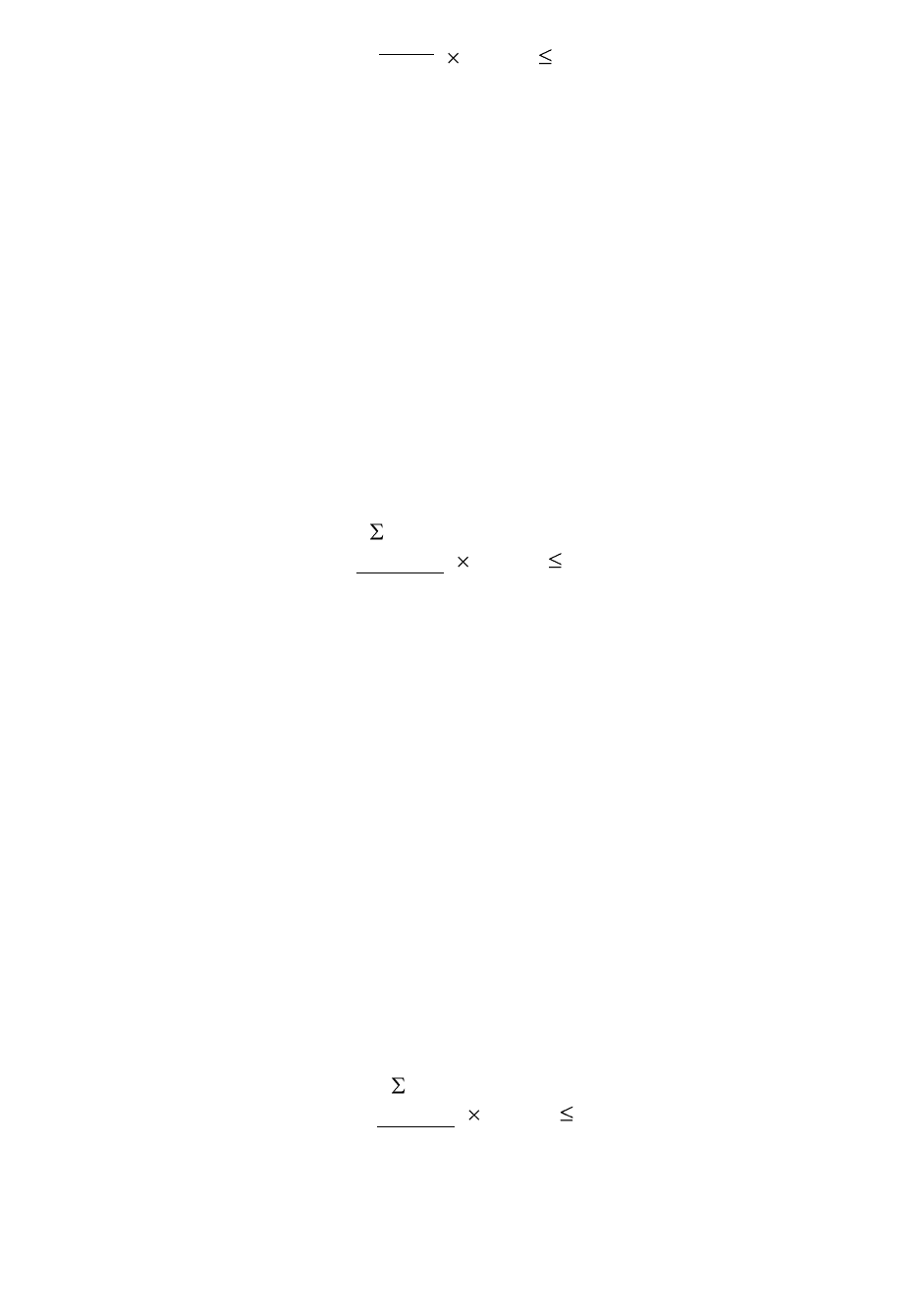

Н6=

К

РЗ

100%

25%

К

где К

РЗ

–совокупная сумма кредитных требований (кредиты, векселя, акции, срочные сдел-

ки, опционы, отсрочки и прочее) банка к заемщику, имеющему перед банком обязательст-

ва по кредитным требованиям, или группе связанных заемщиков, за вычетом расчетного

резерва на возможные потери по указанным кредитным требованиям, К–собственный ка-

питал кредитной организации.

Норматив максимального размера крупных кредитных рисков (в

российской практике – Н7) регулирует (ограничивает) совокупную величину

крупных кредитных рисков банка и определяет максимальное отношение со-

вокупной величины крупных кредитных рисков и размера собственных

средств (капитала) банка.

Норматив максимального размера крупных кредитных рисков рассчиты-

вается по следующей формуле:

Н7=

К

СКР

i

100%

800%

К

где К

СКР i

–i-й крупный кредитный риск (не менее 5% от размера собственного капитала),

за вычетом расчетного резерва на возможные потери по соответствующим кредитным

требованиям, определенный с учетом взвешивания на коэффициент риска, установленный

в отношении соответствующих активов.

Норматив максимального размера кредитов по участникам банка (в

российской практике – Н9.1), регулирует (ограничивает) кредитный риск

банка в отношении участников (акционеров) банка и определяет максималь-

ное отношение размера кредитов, банковских гарантий и поручительств,

предоставленных банком своим участникам (акционерам) к собственным

средствам (капиталу) банка.

Норматив максимального размера кредитов, банковских гарантий и по-

ручительств, предоставленных банком своим участникам (акционерам) рас-

считывается по следующей формуле:

Н9.1=

К

РА

i

100%

50%

К

где K

РА I

–величина i-го кредитного требования банка, а также кредитного риска по услов-

ным обязательствам кредитного характера и срочным сделкам в отношении участников

(акционеров), которые имеют право распоряжаться не менее 5% долей (голосующих ак-

ций) банка, за вычетом расчетного резерва на возможные потери по указанным кредит-

ным требованиям, определенная с учетом взвешивания на коэффициенты риска,

Норматив совокупной величины риска по инсайдерам банка (в рос-

сийской практике – H10.1) регулирует (ограничивает) совокупный кредит-

ный риск банка в отношении всех инсайдеров, к которым относятся физиче-

62

ские лица, способные воздействовать на принятие решения о выдаче кредита

банком и определяет максимальное отношение совокупной суммы кредит-

ных требований к инсайдерам к собственным средствам (капиталу) банка.

Норматив совокупной величины риска по инсайдерам банка рассчиты-

вается по следующей формуле:

Н10.1=

К

РСИ i

100%

3%

К

где K

РСИ I

–величина i-го кредитного требования к инсайдеру банка, кредитного риска по

условным обязательствам кредитного характера и срочным сделкам, заключенным с ин-

сайдером за вычетом расчетного резерва на возможные потери по указанным кредитным

требованиям, определенная с учетом взвешивания на коэффициенты риска,

Нормативы ликвидности банка (в российской практике Н2, Н3, Н4)

позволяют контролировать способность банка своевременно и полно выпол-

нять собственные денежные и иные обязательства.

Принято рассчитывать нормативы мгновенной, текущей и долгосрочной

ликвидности банка, которые регулируют (ограничивают) риски потери бан-

ком ликвидности и определяются как отношение между активами и пассива-

ми с учетом сроков, сумм и типов активов и пассивов, других факторов.

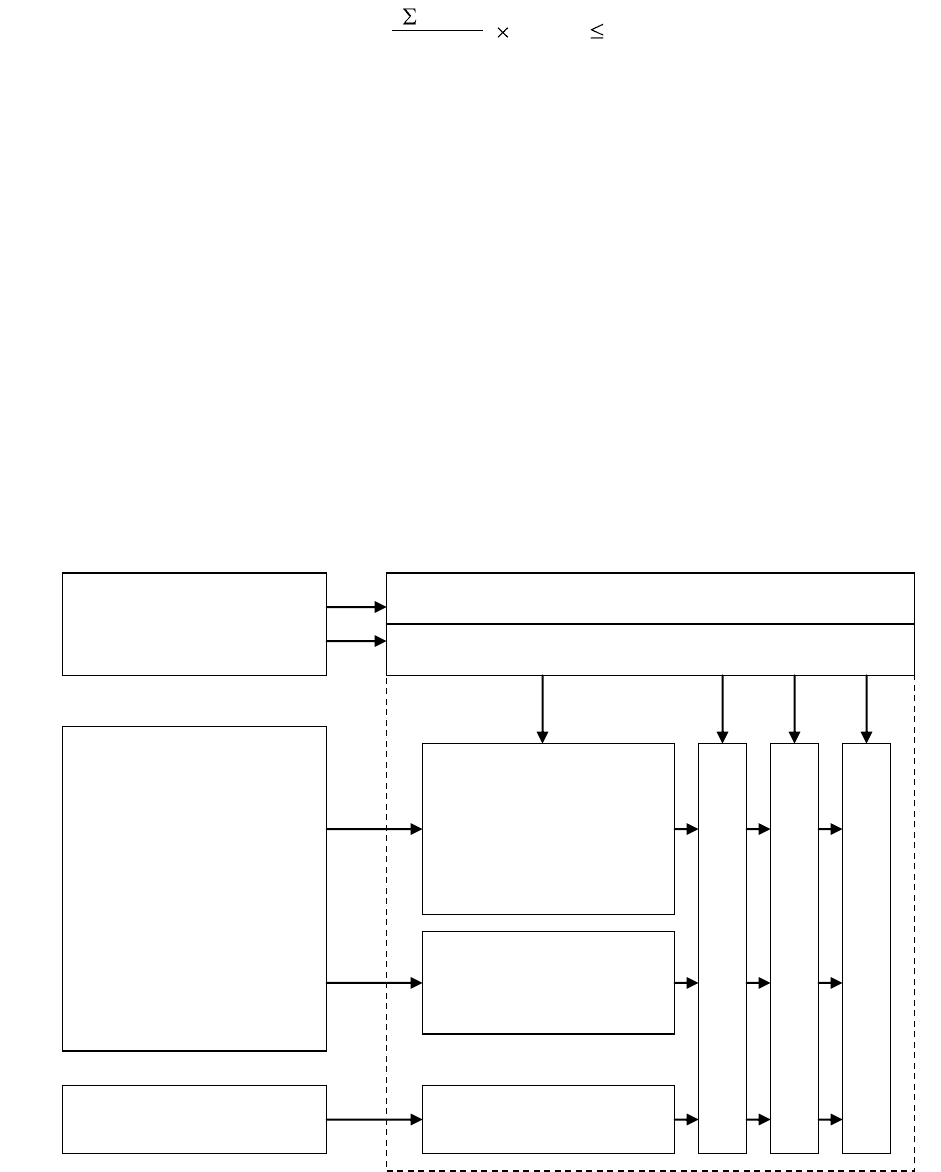

В целом, систему рационирования кредитов можно представить сле-

дующим образом:

Рис 8.1. Система рационирования кредитов

Норматив

достаточности

капитала

Совокупный кредитный лимит

Нормативы:

– максимальный размер

риска на одного заемщика

или группу взаимосвязанных

заемщиков;

–

- максимальный размер

крупных рисков;

–

- максимальный размер рис-

ка по участникам (акционе-

рам);

- максимальный размер рис-

ка по инсайдерам.

Лимиты по категориям

заемщиков (государство,

частные коммерческие

организации, некоммер-

ческие организации,

предприниматели, насе-

ление)

Лимиты по финансовым

инструментам (кредиты,

векселя, облигации, ак-

ции, задолженность)

Региональные лимиты

Нормативы

ликвидности

Лимиты по

срокам кредитования

Филиальные лимиты

Индивидуальные лимиты

Лимиты по группам риска

63

Лимиты по отдельным направлениям кредитования

Установление лимитов по направлениям кредитования является основ-

ным способом управления размером кредитного портфеля.

Наиболее распространены следующие лимиты по отдельным направ-

лениям кредитования:

1. Страновые и региональные;

2. Отраслевые;

3. Индивидуальные.

Для банков, осуществляющих международные операции необходимо

наличие системы лимитов кредитования определенных стран. При установ-

лении таких лимитов учитываются исторические связи банка, стратегия мар-

кетинга и стремление к сбалансированности международного кредитного

портфеля.

Аналогичный подход применяется при установлении отраслевых ли-

митов, так как банку необходимо так распределить свои кредитные вложе-

ния, чтобы срок их погашения совпадал со стадией подъема экономического

цикла развития отрасли.

Показатели лимитов кредитования одного заемщика зависят от требо-

ваний регулирующих органов; суммы, в пределах которой банк готов риско-

вать; кредитоспособности заемщика.

Диверсификация кредитов

Диверсификация кредитного портфеля банка – метод минимизации

кредитного риска путем его распределения по различным категориям заем-

щиков, финансовым инструментам, срокам предоставления или другим при-

знакам.

Диверсификация реализуется совместно с рационированием кредитно-

го портфеля и позволяет ограничить размер потенциальных потерь и резко

снижает вероятность одновременного возникновения потенциальных потерь,

что становится возможным только при условии взаимной согласованности

всех лимитов.

На основании соответствия критериям отбора кредита принимается

решение о структурировании кредита: определение существенных условий

(вид, форма, метод предоставления, сумма, валюта, срок, процентная ставка,

штрафные санкции, комиссии, график использования и погашения, вид обес-

печения и прочее).

Структурирование кредитов–это разработка и определение условий

кредитного договора с целью получения банком максимального дохода и ми-

нимального кредитного риска.

Существенными условиями кредитного договора, позволяющими

структурировать кредит, являются:

- сумма кредита и сроки его предоставления;

- процентная ставка за пользование кредитом;

- целевое использование кредита;

- способ обеспечения исполнения обязательств по кредитному дого-

вору;

64

- права, обязанности и ответственность сторон;

- иные условия договора

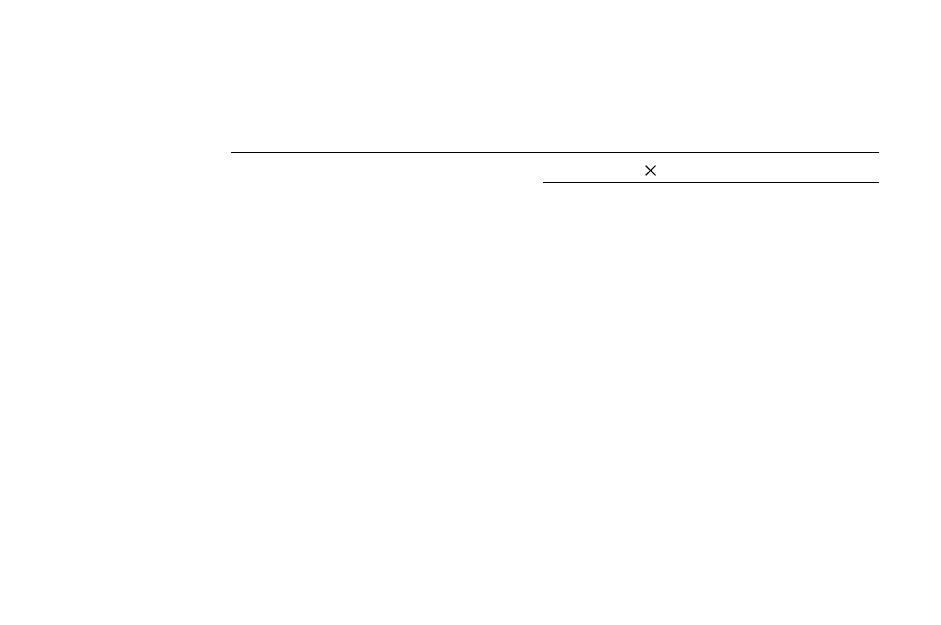

Сумма и срок кредита

Расчет оптимальных значений суммы и срока кредита (t

ОПТ

) осуществля-

ется на основании следующей формулы:

t

ОПТ

=

Кредит

Среднедневная выручка –

Кредит Процентная ставка

365 (366)

На размер кредита, прежде всего, влияет размер потребности заемщика

в денежных средствах. Кроме того, оказывают влияние: уровень кредитного

риска, кредитная история заемщика, уровень процентной ставки, наличие

свободных кредитных ресурсов у банка.

Процентная ставка

Процентная ставка, как плата за пользование кредитом, может устанав-

ливаться как в форме абсолютной или фиксированной ставки (например, 25%

годовых), так и в форме референтной или плавающей ставки (например,

LIBOR+3%, ЦБ РФ+15%).

Сроки уплаты процентной ставки могут быть установлены одновремен-

но с возвратом основной суммы кредита, периодически (ежемесячно, еже-

квартально) или равномерными взносами (аннуитетами).

При определении значений базовых процентных ставок для прогнозиро-

вания их значений используется три наиболее распространенных теории оп-

ределения временной структуры процентных ставок:

1. Теория чистых ожиданий;

2. Теории модифицированных ожиданий (теория предпочтения ликвид-

ности и теория предпочтения;

3. Теория рыночной сегментации.

Ссудный процент - объективная экономическая категория. Ссудный

процент - это цена ссуженной во временное пользование стоимости или в де-

нежной форме, или материальными ценностями. Еще в древности были из-

вестны многочисленные виды натуральных ссуд с уплатой процентов в нату-

ральной форме: скотом, зерном и т.п. В случае выдачи денежных ссуд про-

цент соответственно уплачивается в денежной форме.

При производительном использовании кредита источником ссудного

процента является прибыль, полученная предпринимателем в результате ис-

пользования ссуженной стоимости. Поэтому между кредитором-

собственником ссужаемой стоимости и предпринимателем, пускающим по-

лученные средства в оборот, постоянно существует противоречие экономи-

ческих интересов. В процессе разрешения указанного противоречия проис-

ходит распределение прибыли от вложенных средств на предпри-

нимательскую прибыль (долю заемщика от полученной прибыли) и ссудный

процент (долю кредитора).

65

Необходимость уплаты ссудного процента заставляет заемщика с мак-

симальной эффективностью использовать как собственные, так и заемные

средства, увеличивать прибыль на вложенный капитал. Если оборотный ка-

питал, сформированный как за счет собственных, так и заемных средств, бу-

дет использован нерационально, то цена кредита может оказаться очень вы-

сокой и поглотит всю прибыль.

Проводившаяся Госбанком страны вплоть до 1988 г. процентная поли-

тика имела целый ряд серьезных недостатков. Во-первых, процентные ставки

по всем видам банковского кредита и по отраслям хозяйства устанавливались

в централизованном порядке на правительственном уровне. Во-вторых, при

их установлении объективно не учитывались сроки кредитования, в резуль-

тате чего проценты по долгосрочным кредитам были ниже, чем по кратко-

срочным. Это шло вразрез с мировым банковским опытом. В-третьих, про-

центные ставки за банковский кредит были низкими. Поэтому в сочетании с

существовавшей системой распределения прибыли процент не оказывал

должного воздействия на результаты хозяйственно-финансовой деятельности

предприятий—заемщиков банковского кредита. Кроме того, дешевизна кре-

дита по сравнению с другими источниками порождала в хозяйстве необосно-

ванный спрос на него. Последний становился с годами все более настоятель-

ным, и к нему стали «подтягивать» ресурсы, в связи с чем эмиссионная дея-

тельность Госбанка не имела экономических ограничений.

С 1988 г. банковская процентная политика претерпела существенные

изменения. Формирование партнерских отношений банков с хозяйствующи-

ми органами как равноправными субъектами кредитных отношений потребо-

вало распространения принципа платности и на депозитные операции бан-

ков, в которых они уже сами выступают в качестве заемщиков ресурсов по

отношению к хозяйствующим органам и другим банкам. Равноправие хозяй-

ствующих субъектов в условиях рыночной экономики заставило банки отка-

заться от дифференциации процентных ставок за кредит по отраслевому при-

знаку заемщиков и, следовательно, по уровню рентабельности их произ-

водства.

Основные факторы, которые современные коммерческие банки учиты-

вают при установлении платы за кредит, следующие:

- базовая ставка процента по ссудам, предоставляемым коммерческим

банкам ЦБР;

- средняя процентная ставка по межбанковскому кредиту, т. е. за ре-

сурсы, покупаемые у других коммерческих банков для своих актив-

ных операций;

- средняя процентная ставка, уплачиваемая банком своим клиентам по

депозитным счетам различного вида;

- структура кредитных ресурсов банка (чем выше доля привлеченных

средств, тем дороже должен быть кредит);

- спрос на кредит со стороны хозяйственников (чем меньше спрос, тем

дешевле кредит);

- срок, на который испрашивается кредит, и вид кредита, а точнее сте-

66

пень его риска для банка в зависимости от обеспечения;

- стабильность денежного обращения в стране (чем выше темп инфля-

ции, тем дороже должна быть плата за кредит, т. к. у банка повышает-

ся риск потерять свои ресурсы из-за обесценения денег);

- уровень развития денежных рынков, рынка ценных бумаг.

Реальности денежного оборота современной России (сильная инф-

ляция, быстрое обесценение банковского, капитала) существенно видоиз-

меняют устоявшиеся в мировой ссуды с рыночной процентной ставкой, по-

вышенной и льготной. Рыночная цена кредита — это та его цена, которая

складывается на рынке в данный момент, исходя из спроса и предложения,

по различным видам банковских ссуд. В условиях сильной инфляции — это

довольно подвижная цена, имеющая тенденцию к повышению. Ссуды с по-

вышенной процентной ставкой, как правило, возникают в связи с большим

риском кредитования клиента, нарушением им условий кредитования, про-

гнозом увеличения стоимости кредитных ресурсов и др. Ссуды, предостав-

ляемые на условиях льготного процента, являются элементом дифференци-

рованного подхода к кредитованию, возникают во взаимоотношениях с ак-

ционерами, при рефинансировании централизованных кредитов эмиссионно-

го банка (при условии пониженной по сравнению с их рыночной ценой), кре-

дитовании сотрудников банка (в особых случаях банки предоставляют им и

беспроцентные ссуды).

Процентная ставка может быть неизменной в течение всего срока ссу-

ды или меняющейся (плавающей). Кредит, предоставленный на условиях

плавающей процентной ставки в иностранных банках, называют ролловер-

кредит. Такая практика кредитных отношений может применяться как на на-

циональном, так и международном рынке ссудных капиталов. Изменение

процентных ставок отражает колебания процентных ставок на рынке ссуд-

ных капиталов в течение срока пользования кредитом.

Существуют разные модель формирования цены кредита (ссудного

процента) – это, например, «стоимость плюс», модель ценового лидерства,

модель учета доходности собственного капитала и группы кредитного риска

и другие.

Целевое использование кредита

Наличие конкретной цели использования кредита позволяет исключить

(или минимизировать) кредитный риск, связанный с покрытием убытков за

счет средств банка, погашением ранее полученных кредитов или оплатой на-

логов и сборов.

Отклонение от цели кредитования приведет к нарушению экономиче-

ского обоснования получения кредита и существенно повысит кредитные

риски.

Способы обеспечения обязательств

Способы обеспечения обязательств можно разделить на реальные (за-

лог, гарантийный депозит, заклад) и личные (поручительство, гарантия, стра-

хование), что позволяет корректировать размер кредитного риска, принятого

67

на себя банком.

Резервирование средств

Покрытие кредитных рисков за счет резервирования денежных средств

гарантирует защиту банка и его вкладчикам.

Учитывая значимость и важность данного метода, размер и порядок ре-

зервирования устанавливаются центральным банком на основе международ-

ных рекомендаций.

Для целей минимизации кредитного риска банки располагают следую-

щими резервами:

– фонд обязательного резервирования;

– страховой фонд системы страхования вкладов;

– резервы на возможные потери;

– прочие резервные фонды.

Фонд обязательного резервирования формируется пропорционально

объему привлеченных средств и требует перечисление денежных средств на

специальные счета, открытые в центральном банке.

Страховой фонд системы страхования вкладов формируется пропорцио-

нально объему денежных средств, привлеченных от населения, в форме стра-

ховых платежей и требует перечисления денежных средств.

Резервы на возможные потери формируются пропорционально величине

активов за счет прибыли банка (или за счет расходов) и направлены на ком-

пенсацию потерь в случае невозврата размещенных денежных средств. Нор-

мы резервирования устанавливаются центральным банком.

Прочие резервные фонды формируются согласно уставным и учреди-

тельным документам банка за счет прибыли и направлены на компенсацию

будущих убытков, возникающих в результате деятельности банка.

Вопросы для самопроверки:

1. Какие методы применяются для снижения (минимизации) банковского

кредитного риска?

2. Что понимается под рационированием кредита?

3. Что такое «диверсификация кредитов»?

4. Какие критерии используются для классификации лимитов кредитова-

ния?

5. Какие факторы оказывают влияние на размер ссуды?

6. Какие факторы могут оказать влияние на ссудный процент?

7. Какие модели определения цены кредита (процентной ставки за кре-

дит) применяют банки?

8. Какие способы уплаты процентов заемщиками используются в банков-

ской практике?

9. Назовите источники покрытия потерь банковской деятельности

10. Каким образом формируются и используются резервы на возможные

потери по ссудам?

68

Тема 9. Страхование банковского кредитного риска

1. Страхование банковского кредитного риска с помощью страховых орга-

низаций

2. Хеджирование банковского кредитного риска с помощью кредитных де-

ривативов

Страхование банковского кредитного риска с помощью страховой

организации позволяет банкам переложить риски на страховые организации.

В

странах с развитым рынком страховых услуг оно являет наиболее

распространенным компенсирующим методом в системе риск-менеджмента

и успешно используется по большинству направлений уставной деятельности

кредитной организации.

Очевидными преимуществами страхование является его универсаль-

ность т. е. возможность использования для защиты от большинства видов

рисков, в том числе, не только финансовых. При этом, чем выше уровень

конкуренции между продавцами страховых услуг, тем более выгодными они

будут для банка-страхователя.

Наряду с рассмотренными преимуществами, страхование имеет и неко-

торые недостатки.

Во-первых, при его использовании для противодействия большинству

или многим рискам банковской деятельности в бюджете кредитной органи-

зации появляется дополнительная статья затрат. Это увеличивает общий уро-

вень ее расходов, следовательно, негативно отражается на себестоимости ус-

луг.

Во-вторых, страхование не обеспечивает высокой оперативности ком-

пенсации понесенного банком ущерба. Разница между наступлением страхо-

вого события и моментом перечисления страховой суммы может отчисляться

днями и неделями. Поэтому страхование не может рассматриваться в качест-

ве эффективного инструмента поддержания текущей ликвидности. Наконец,

основным препятствием для использования страхования в качестве приори-

тетного метода компенсации потерь от наступивших рисков в отечественных

условиях, является позиция самих страховщиков. Российские компании сего-

дня избегают работать в сфере специфических банковских рисков. Они гото-

вы на достаточно выгодных условиях обеспечить страховую защиту любого

имущества банка или его персонала. Однако страхование кредитных рисков

они связывают с серьезными ограничениями. Так, страхуется не сам факт не-

возврата кредита, а только залог или финансовые гарантии по нему. От стра-

хования процентных, валютных, фондовых рисков, равно как и большинства

коммерческих рисков, страховщики отказываются категорически или вы-

ставляют неприемлемые условия.

Поэтому в российских условиях рекомендуется:

крупным банкам - активно использовать данный вариант путем соз-

дания собственной или приобретения контрольного пакета акции

сторонней

69

страховой компании;

• средним банкам - активно использовать данный вариант путем созда-

ния финансового холдинга с участием страховой компании:

• небольшим банкам - ограниченно использовать данный вариант при

страховании наиболее вероятных имущественных рисков.

В современной экономике страхование банковских рисков осуществля-

ется по следующим направлениям:

- страхование финансово-кредитных рисков (риска невозврата кредита;

риска неуплаты процентов за кредит; неплатежей по договору лизинга;

коммерческого и других форм кредита; экспортных кредитов; вкладов и

депозитов; валютных рисков; и др.);

- страхование рисков, косвенно связанных с кредитованием (имущества за-

емщика под залог выданного кредита; трудоспособности заемщика, жизни

заемщика);

- страхование рисков, связанных с утратой имущества (принятия банком

фальшивых денежных знаков; подделки или утраты ценных бумаг; кражи,

уничтожения или повреждения денежных знаков и других ценностей; зданий

банков, сейфов, хранилищ и др.)

- страхование рисков, связанных с персоналом банка (банкиров на случай

похищения; инкассаторов; мошенничества банковских служащих и др.)

Хеджирование банковского кредитного риска с помощью кредитных де-

ривативов.

Экономическое содержание хеджирования сводится к перенесению час-

тично или полностью риска от данного участника рынка (хеджера) теми или

иными способами на другого участника рынка, вступающего в договорные

отношения с хеджером.

В

стандарте IAS 39 (МСФО 39) отмечается, что хедж

- это актив, обязательство, твердое обязательство или ожидаемая будущая

сделка, которые подвержены риску изменения стоимости или риску измене-

ния будущего потока денежных средств. Предметом может быть отдельный

актив, обязательство, твердое обязательство или ожидаемая сделка, или

группа активов с аналогичными характеристиками. При хедже составляется

формальная документация для отношений участников.

Хеджирование направлено на ослабление и (или) устранение риска, опас-

ного (ненужного, нежелательного) для участников сделки изменения (сниже-

ния, роста) во времени стоимости актива (товара) либо потока денежных

средств. Другими словами, будущая сделка на реальном рынке замещается

сделкой на срочном рынке с производными финансовыми инструментами в

настоящем. Эти риски можно количественно оценить и защитить свои акти-

вы (потоки) с помощью различных инструментов и технологий.

К математическим средствам оценки рисков относятся статистические

расчеты, нормальное распределение, логарифмически нормальное распреде-

ление, линейное программирование, эконометрические методы и т.д.

Традиционная область хеджирования применительно к финансовым ин-

струментам - защита от неблагоприятных изменений процентных ставок и

валютных курсов, отрицательно влияющих на сохранение капитала предпри-

70

нимателями и эффективность отдельных сделок. Хеджирование на финансо-

вых рынках (в прошлом и настоящем) преимущественно связано с процент-

ными ставками и валютными курсами.

Для того чтобы принять решение об использовании хеджа, предпринима-

тель (в данном случае - банк) должен уяснить себе перспективы затрат, про-

центных ставок, курсов, цен по соответствующим активам, экономическую

целесообразность (эффективность) в этих условиях применения хеджа, На-

пример, при процентном риске эффективность состоит в том, чтобы заранее

определить (закрепить), согласившись на некоторые денежные расходы, та-

кую процентную ставку, с помощью которой будет (по всей вероятности)

обеспечена защита от более высоких реальных затрат при изменении теку-

щей процентной ставки. Тем самым может быть (с определенной вероятно-

стью) обеспечен успех хозяйственных действий, связанных с движением

процентных ставок.

Кредитные деривативы - это главным образом внебиржевые производ-

ные финансовые инструменты, созданные для передачи кредитного риска от

одной стороны (бенефициара) к другой стороне (гаранту), отражаемые на

внебалансовых счетах банка.

В зависимости от лежащего в основе контракта актива различают сле-

дующие группы кредитных деривативов:

- выписанных на суверенные долги;

- выписанных на корпоративные кредиты;

- выписанных на банковские долги.

В зависимости от типа производного финансового инструмента кре-

дитные деривативы могут быть представлены:

- форвардными соглашениями;

- свопами;

- опционами;

- индексными инструментами.

Вопросы для самопроверки:

1. Что понимается под страхованием банковского кредитного риска?

2. Каковы направления страхования банковского кредитного риска стра-

ховыми организациями?

3. Какие виды страхования банков страховыми организациями применя-

ются в настоящее время?

4. Что понимается под хеджированием?

5. Каковы особенности страхования банковского кредитного риска с по-

мощью кредитных деривативов?

6. Что такое «кредитные деривативы»?

7. По каким критериям классифицируются кредитные деривативы?

8. Чем различаются свопы и опционы?

9. В чем отличия опционов на покупку от опционов на продажу?

10. Назовите примеры применения производных финансовых инструмен-

тов для страхования банковского кредитного риска.