Балакина Р.Т. Кредитная политика коммерческого банка

Подождите немного. Документ загружается.

51

Наиболее сложным и неоднозначным способом предупреждения кре-

дитного риска является измерение и прогнозирование, изучению которого

посвящены множество научных работ, которые можно сгруппировать сле-

дующим образом:

1. Применение международных и национальных рейтингов (внешняя

методология, внешние расчеты);

2. Реализация положений, руководств и методологии Базельского коми-

тета (внешняя методология, внутренние расчеты);

3. Применение эконометрических моделей (внутренняя или внешняя

методология, внутренняя расчеты).

Международные и национальные рейтинги

На основании рейтингов мировых и национальных кредитных агентств

становится возможным определять и сравнивать кредитный риск различных

субъектов экономических отношений. При этом потенциальный кредитор не

проводит сложных и трудоемких расчетов с целью измерения и оценки кре-

дитного риска потенциального заемщика.

Присвоение кредитного рейтинга способствует приобретению потенци-

альным заемщиком следующих преимуществ:

– повышение доверия со стороны кредиторов, партнеров и клиентов;

– расширение занимаемой доли на рынке;

– повышение конкурентоспособности.

Наиболее распространенными видами кредитных рейтингов, используе-

мыми ведущими мировыми агентствами, являются:

1. Рейтинг эмитента внутри страны (Intra-Country Issuer Rating);

2. Краткосрочный долговой рейтинг по обязательствам в националь-

ной/иностранной валюте (Local/Foreign Currency Short-Term Debt

Rating);

3. Долгосрочный долговой рейтинг по обязательствам в националь-

ной/иностранной валюте (Local/Foreign Currency Long-Debt Rating);

4. Краткосрочный банковский депозитный рейтинг (Short-Term Bank

Deposit Rating);

5. Долгосрочный банковский депозитный рейтинг (Long-Term Bank De-

posit Rating);

6. Рейтинг финансовой устойчивости банка (Bank Financial Strength

Rating).

Среди мировых рейтинговых агентств наибольшим влиянием пользуют-

ся:

– Moody's Investors Service;

– Standart & Poor's;

– Fitch IBCA.

Рейтинги, применяемые Moody's Investors Service предназначены для

оценки кредитного риска банка с точки зрения вероятности наступления не-

платежеспособности банка. Рейтинги агентств Standart & Poor's и Fitch IBCA

более общие по сравнению с Moody's Investors Service и ориентированы на

оценку кредитного риска эмитента.

52

Разделение кредитных рейтингов на "банковские" и "небанковские" свя-

зано только со специализацией рейтинговых агентств, что, по существу, не

влияет на экономическое содержание указанных видов кредитного рейтинга.

Применяемая рейтинговая система указанными агентствами представ-

лена ниже:

Таблица 7.1

Рейтинговые системы мировых рейтинговых агентств

Вид кредитного

рейтинга

Moody's Investors Service

Short-Term Bank

Deposit Rating–

способность

банка исполнять

краткосрочные

обязательства

Prime-1–очень высокая

Prime-2–высокая

Prime-3–приемлемая

Not Prime–сомнительная

Long-Term Bank

Deposit Rating–

способность

банка исполнять

долгосрочные

обязательства

Aaa–исключительная: при возникновении факторов риска банк способен их полностью

устранить;

Aa–отличная: оценивается ниже Aaa по причине меньшей прибыльности;

A–высокая: банк чувствителен к факторам риска.

Baa–приемлемая: в работе банка присутствуют некоторые элементы риска;

Ba–сомнительная: существует вероятность недостаточной способности банка отвечать

по своим обязательствам в будущем;

B–низкая: низкая способность банка отвечать по своим обязательствам в будущем;

Caa–крайне низкая: потенциальная угроза банкротства;

Ca–критическая: банк не способен выполнить свои обязательства

C–банкротство

Bank Financial

Strength Rating–

внутренняя фи-

нансовая устой-

чивость банка на

рынке банков-

ских услуг (без

учета внешних

рисков)

A–отличная

B–высокая

C–приемлемая

D–средняя

E–низкая

Вид кредитного

рейтинга

Fitch IBCA

Intra-Country

Issuer Rating–

надежность бан-

ка

A–исключительная: при возникновении факторов риска эмитент способен их полно-

стью устранить;

A/B–отличная: финансовое положение устойчивое, любые отклонение кратковременны

и управляемы;

B–высокая: эмитент чувствителен к факторам риска;

B/C–хорошая: в работе эмитента присутствуют некоторые элементы риска;

C–приемлемая: в работе эмитента возникают проблемы, разрешаемые в краткосрочном

периоде;

C/D–сомнительная: в целом эмитент обладает приемлемой репутацией, но имеет неко-

торые значительные недостатки;

D–плохая: финансовые отчеты эмитента показывают проблемы качества активов,

плохую структуру баланса и низкую устойчивость к финансовым проблемам;

D/E–низкая: эмитент в основном не способен противостоять возрастающим проблемам;

E–санация: эмитент не способен продолжать деятельность без внешней поддержки или

помощи надзорного органа.

Local/Foreign

Currency Short-

Term Debt

Rating–

способность

LC-1–наивысшая

LC-2–высокая

LC-3–средняя

LC-4–низкая

Not Rating–рейтинг отсутствует (либо не было заявки, либо нет информации)

53

Вид кредитного

рейтинга

Fitch IBCA

своевременного

обслуживания

краткосрочных

обязательств

Local/Foreign

Currency Long-

Debt Rating–

способность

своевременного

обслуживания

долгосрочных

обязательств

AAA–наивысшая;

AA–высокая;

A–высокая: эмитент чувствителен к некоторым изменениям внешней среды;

BBB–приемлемая: эмитент чувствителен к ряду изменений внешней среды;

BB–сомнительная: существует неуверенность в способности эмитента обслуживать

свои обязательства;

B–низкая: существует значительная степень неопределенности в способности банка

обслуживать свои обязательства;

CCC–высокая вероятность дефолта;

CC–высокая вероятность дефолта по субординированным долгам с рейтингом CCC;

D–дефолт

Вид кредитного

рейтинга

Standart & Poor's

Local/Foreign

Currency Long-

Debt Rating–

способность

своевременного

обслуживания

долгосрочных

обязательств

AAA–исключительная: при возникновении факторов риска эмитент способен их полно-

стью устранить;

AA–отличная: оценивается ниже Aaa по причине меньшей прибыльности;

A–высокая: эмитент чувствителен к факторам риска.

ВВВ–приемлемая: в работе эмитента присутствуют некоторые элементы риска;

BB–сомнительная: существует вероятность недостаточной способности эмитента отве-

чать по своим обязательствам в будущем;

B–низкая: низкая способность эмитента отвечать по своим обязательствам в будущем;

CCC–крайне низкая: потенциальная угроза банкротства;

D–банкротство (дефолт)

Кроме представленных в таблицах обозначений кредитного рейтинга

допускается применение дополнительных цифровых и знаковых обозначе-

ний, например, Aaa1, Baa2 или B+.

Применение цифровых показателей означает внутреннюю детализацию

внутри одной группы: чем меньше цифровое значение, тем выше кредитный

рейтинг.

Применение обозначений + или – также применяется для внутренней де-

тализации кредитного рейтинга: + обозначает более высокий рейтинг, чем в

среднем по группе,–обозначает более низкий рейтинг, чем в среднем по

группе.

Кроме мировых рейтингов широкое распространение получили нацио-

нальные рейтинговые системы, которые можно разделить на следующие ви-

ды:

1. Системы рейтинговой оценки;

2. Системы дистанционного мониторинга;

3. Системы комплексной оценки банковской деятельности;

4. Системы раннего реагирования (статистические прогнозные модели).

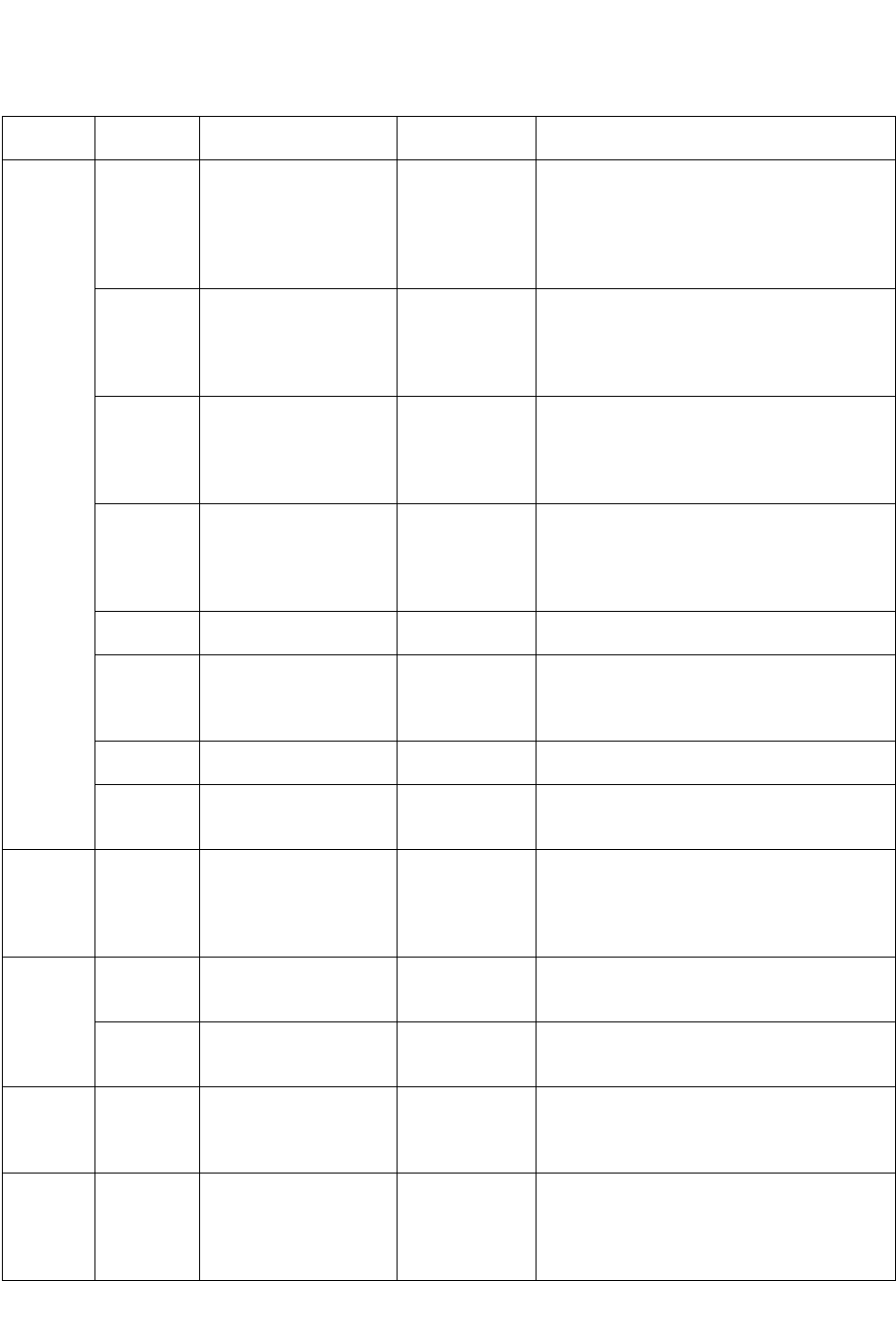

Примеры национальных рейтинговых систем приведены в таблице 7.2.

54

Таблица 7.2

Примеры национальных рейтинговых систем

Страна

Название

системы

Тип системы

Надзорный

орган

Содержание

США

CAMEL,

1979

CAMELS,

1997

Система рейтинговой

(1-5 балльной) оценки

банков

ФРС

ФКСД

КДО

C–достаточность (адекватность) капитала;

A–качество активов;

M–качество менеджмента;

E–доходность;

L–ликвидность;

S–чувствительность к рыночным рискам.

BOPEC,

1983

Система рейтинговой

(1-5 балльной) оценки

банковских холдин-

гов

ФРС

B–дочерние банки;

O–дочерние небанковские организации;

P–материнская компания;

E–совокупная прибыль;

C–совокупный капитал.

CAMEO,

1990

Система рейтинговой

(1-5 балльной) оценки

филиалом банков,

действующих за ру-

бежом

ФРС

C–достаточность (адекватность) капитала;

A–качество активов;

M–качество менеджмента;

E–доходность;

O–операции и внутренний контроль.

ROCA,

1995

Система рейтинговой

(1-5 балльной) оценки

американских филиа-

лом иностранных

банков

ФРС

R–управление риском;

O–операционный контроль;

C–соответствие деятельности законода-

тельству и надзорным нормам;

A–качество активов.

SEER,

1993

Система раннего реа-

гирования

ФРС

Прогноз изменения рейтинговых значений

и вероятность банкротства

CAEL,

1985

Дистанционная сис-

тема мониторинга

(0,5-5,5 балльная)

ФКСД

C–достаточность (адекватность) капитала;

A–качество активов;

E–доходность;

L–ликвидность.

SCOR,

1995

Система раннего реа-

гирования

ФКСД

Прогноз изменения рейтинговых значений

Bank Cal-

culator,

1997

Система раннего реа-

гирования

КДО

Прогноз вероятности банкротства

Италия

PATROL,

1993

Дистанционная сис-

тема мониторинга (1-

5 балльная)

Банк

Италии

PATrimonia–достаточность капитала;

Redditivita–доходность;

Rischiosita–кредитный риск;

Organizzazione–организация;

Liquidita–ликвидность.

Франция

ORAP,

1997

Дистанционная сис-

тема мониторинга

Банковская

комиссия

Франции

Организация и укрепление предупреди-

тельных действий (14 показателей)

SAABA

Система раннего реа-

гирования

Банковская

комиссия

Франции

Прогноз ожидаемых убытков

Нидер-

ланды

RAST,

1999

Комплексная система

оценки банковской

деятельности (1-4

балльная)

Банк

Нидерландов

Расчет значений 10 видов риска по 53 по-

казателям в трех категориях "контроля":

1. Горизонтальный анализ (м1);

2. Межгрупповое сравнение (м2, м3).

Англия

RATE,

1997

Комплексная система

оценки банковской

деятельности

Банк Англии

В течение "надзорного периода" (6 мес.-3

года) проводятся:

1. Оценка риска;

2. Выбор инструментов надзора;

3. Анализ эффективности инструментов

55

Базельский комитет

Измерение размера кредитного риска в банковском деле необходимо,

прежде всего, по причине расчета важнейшего показателя надежности и ус-

тойчивости банка–достаточности собственного капитала (adequacy ratio), ко-

торый получил название коэффициент Кука (Cook ratio).

В целом, расчет показателя достаточности собственного капитала сво-

дится к соотношению размера собственного капитала и активов, взвешенных

с учетом рисков (кредитного, операционного и рыночного).

Минимальное значение данного показателя установлено в размере 8% и

закреплено в Базельском соглашении 1988 года.

Для измерения кредитного риска Базельский комитет применяет сле-

дующие подходы:

1. Стандартизированный подход;

2. Внутренний рейтинговый подход;

3. VaR.

Стандартизированный подход

В рамках новой стандартной процедуры кредитные институты взвеши-

вают свои активы с учетом весовых коэффициентов кредитного риска, полу-

ченных на основании оценок (внешних рейтингов) международных рейтин-

говых агентств.

Таблица 7.3

Классификация активов на основе системы внешних рейтингов

S&P

Заемщики

от ААА

до АА-

от А+ до

А-

от ВВВ+

до ВВВ-

от ВВ+ до

ВВ-

от В+ до

В-

ниже В

Без рей-

тинга

Правительства

и центральные банки

0

20

50

100

100

150

100

Банки (вариант 1)

20

50

100

100

100

150

100

Банки (вариант 2):

– < 3 месяцев

20

20

20

50

50

150

20

– > 3 месяцев

20

50

50

100

100

150

50

Предприятия

20

50

100

100

150

150

100

Особенности классификации активов, предоставленных банкам, опреде-

ляются вариантом определения кредитного рейтинга.

При первом варианте банкам присваивается кредитный рейтинг, либо

аналогичный рейтингу по кредитам правительству (от ВВ+ и ниже), либо

следующий по величине (в сторону уменьшения) после рейтинга правитель-

ства (от ААА до ВВВ-).

При втором варианте банкам присваивается собственный кредитный

рейтинг, а весовых коэффициенты дополнительно уточняются в зависимости

от непролонгированного срока предоставления активов (до или более 3 меся-

цев).

56

Наряду с очевидными достоинствами (простота, наглядность, техноло-

гичность и так далее) стандартизированный подход обладает существенными

недостатками:

1. Проблема несовместимости кредитных рейтингов, определяемых ме-

стными рейтинговыми агентствами, и рейтингов внешних междуна-

родных кредитных рейтингов таких агентств;

2. Проблема наличия кредитного рейтинга, который в большинстве

стран имеют лишь немногие компании и банки, в результате займы

автоматически включаются в категорию "без рейтинга".

Указанные существенные недостатки стандартизированного подхода

вызвали у разработчиков нового Базельского соглашения необходимость

предложить другой подход для измерения рисков и расчета достаточности

капитала. В соответствии с этим подходом банки могут самостоятельно уста-

навливать рейтинги заемщикам на основе разработанных стандартов и про-

цедур.

Подход, основанный на внутренних рейтингах (ОВР-подход)

Данный подход к измерению кредитного риска и оценке достаточности

капитала имеет два направления:

– базовый ОВР-подход;

– прогрессивный подход.

Базовый ОВР-подход основан на классификации рисков и вероятности

дефолта, устанавливаемых совместно коммерческими банками и националь-

ным надзорным органом (центральным банком) для каждой из следующих

видов активов:

1. Кредиты и займы правительству и местным органам власти;

2. Кредиты банкам и инвестиционным компаниям;

3. Кредиты торговым и промышленным предприятиям;

4. Кредиты частным лицам;

5. Проектное финансирование;

6. Секьюритизированные активы;

7. Акции.

При этом последствия дефолта, размер возможных потерь, степень под-

верженности рискам фиксируются и оцениваются в итоге Базельским коми-

тетом.

Прогрессивный подход предоставляет банкам возможность самостоя-

тельно определять и регулировать риски при условии, что их системы оценки

и управления рисками признаны надзорными органами адекватными.

Если банк располагает системой оценки вероятности дефолта заемщи-

ков, действующей не менее трех лет и признанной национальным надзорным

органом, то ему разрешается использовать собственные рейтинги по видам

активов в соответствии со степенью вероятности наступления банкротства.

57

VaR (Value at Risk)

Методология VaR, разработанная в середине 90-х гг. XX века, позволяет

определить необходимый размер капитала для обеспечения защиты от риска

по каждой позиции кредитного портфеля.

В основе методологии находится расчет рисковой стоимости, представ-

ляющей собой максимальный размер убытка при наличии доверительного

интервала, который может быть превышен только с вероятностью X и не бу-

дет превышать вероятность (1-X) в последующие n-дней.

Реализация методологии VaR построена на следующих наиболее извест-

ных моделях:

1. CreditMetrics;

2. CreditRisk+;

3. Portfolio Manager;

4. Credit Portfolio View;

5. и другие

Модель CreditMetrics

Модель CreditMetrics была разработана в 1994 году банком J.P. Morgan

(подразделение Risk Metrics Group–далее RMG Corporation) и усовершенст-

вована в 1997 году. Данная модель является наиболее известной и распро-

страненной.

Математической основой модели является метод статистических испы-

таний Монте-Карло.

Распределение убытков в данной модели определяется на основе значе-

ний вероятности кредитной миграции (риска изменения кредитного рейтинга

актива и корреляции изменений кредитных рейтингов).

Общая процедура оценки VaR в модели CreditMetrics выглядит следую-

щим образом:

1. Определение суммы риска по каждому активу (расчет кредитного эк-

вивалента);

2. Расчет колебания стоимости активов на основе изменения рейтинга

(матрица кредитной миграции) и кредитных потерь (кредитный экви-

валент).

3. Дисконтирование колебания стоимости активов (нормальное распре-

деление форвардных кривых процентных ставок);

4. Расчет VaR портфеля (метод Монте-Карло);

5. Определение корреляции между факторами воздействия (существен-

ные и несущественные).

Модель CreditRisk+

Модель CreditRisk+ была разработана в 1997 году финансовой группой

Credit Suisse для изучения вероятности дефолта в совокупности с другими

показателями рейтинговой группы.

Общая процедура оценки VaR в модели CreditRisk+ выглядит следую-

щим образом:

58

1. Определение суммы риска по каждому активу (расчет кредитного эк-

вивалента);

2. Оценка вероятности потерь актива (dr) и вероятности потери прибы-

ли (rr):

– 1-я степень: статистика вероятности потери прибыли по рейтингам

международных рейтинговых агентств;

– 2-я степень: группировка активов по группам риска и оценка веро-

ятности потери прибыли для каждой группы;

– 3-я степень: группировка активов по группам риска и интегриро-

ванная оценка вероятности потери прибыли;

3. Расчет VaR рискового актива для вероятности возможных потерь

(кредитный эквивалент*dr*(1-rr)), распределенных на основании за-

кона Пуассона;

4. Расчет VaR потрфеля.

Модель CreditRisk+ позволяет оценить общий уровень потерь без анали-

за причин их возникновения.

Модель Portfolio Manager

Модель Portfolio Manager была разработана в 1993 году компанией KMV

Corporation для измерения кредитного риска и основана на модели Мертона,

которая описывает процесс снижения стоимости акций компании по мере

приближения даты погашения обязательств.

Ситуация банкротства называется в модели точкой дефолта и, следова-

тельно, модель Portfolio Manager рассчитывает вероятность достижения этой

точки.

Задачей данной модели является определение оптимальных уровней по-

купки-продажи-владения актива, поддерживающих кредитный портфель и

защищающих от риска.

Модель Credit Portfolio View

Модель Credit Portfolio View была разработана в 1998 году компанией

McKinsey для измерения кредитного риска на принципиально иной основе:

моделирование кредитных рисков строится не основе экстраполяции, а на

основе факторного анализа внешней среды.

Основными факторами внешней среды, влияющими на банкротства,

McKinsey относит:

1. Темпы роста ВВП;

2. Уровень безработицы;

3. Уровень процентных ставок.

Следовательно, вероятность банкротства возрастает в периоды неблаго-

приятной экономической конъюнктуры.

59

Вопросы для самопроверки:

1. С какой целью проводится измерение и прогнозирование банковского

кредитного риска?

2. На какие группы можно разделить методы измерения и прогнозирования

банковского кредитного риска?

3. Что составляет информационную базу измерения и прогнозирования бан-

ковского кредитного риска?

4. Каково значение международных и национальных рейтингов?

5. Перечислите наиболее распространенные виды кредитных рейтингов, ис-

пользуемых ведущими мировыми агентствами.

6. Чем различаются кредитные рейтинги таких мировых рейтинговых

агентств, как Moody's Investors Service, Standart & Poor's и Fitch IBCA?

7. Назовите виды национальных рейтинговых систем.

8. Назовите подходы Базельского комитета для измерения кредитного риска.

9. В чем суть стандартизированного подхода измерения кредитного риска?

10. Почему возникла необходимость в разработке и применении внутреннего

рейтингового подхода для измерения кредитного риска?

Тема 8. Минимизация банковского кредитного риска

1. Рационирование и диверсификация кредитного портфеля банка

2. Структурирование кредитов

3. Создание резервов на покрытие банковских рисков

Минимизация кредитного риска непосредственно влияет на размер

кредитного риска и реализуется следующим направлениям:

1. Рационирование кредитов

2. Диверсификация кредитов;

3. Резервирование средств;

4. Структурирование кредитов.

Рационирование кредитов

Рационирование кредитов – это установление лимитов кредитования по

сумме, срокам, видам процентных ставок и прочим существенным условиям

предоставления ссуд, а также по отдельным заемщикам, группам заемщиков

или взаимосвязанным заемщикам.

Лимиты кредитования можно классифицировать следующим образом:

1. По отношению к банку:

- внешние (устанавливаются надзорными органами);

- внутренние (устанавливаются руководством банка).

2.По возможности изменения:

- постоянные;

- переменные

3. По характеру определения:

60

- гибкие (относительные);

- жесткие (абсолютные).

Особую специфику банковской деятельности придает наличие и внутрен-

них, и внешних лимитов кредитования, среди которых нормативная роль от-

водится внешним лимитам.

Внешние лимиты кредитования определяются значениями экономических

нормативов, среди которых непосредственное отношение к минимизации

кредитного риска имеют:

- достаточности капитала;

- максимальный размер риска на одного заемщика или группу взаимосвя-

занных заемщиков;

- максимальный размер крупных рисков;

- максимальный размер риска по участникам (акционерам);

- максимальный размер риска по инсайдерам;

- ликвидности банка.

Все указанные нормативы объединяет используемая для расчетов база –

собственный капитал банка.

Норматив достаточности собственных средств (капитала) банка (в

российской практике – H1) регулирует (ограничивает) риск несостоятельно-

сти банка и определяет требования по минимальной величине собственных

средств (капитала) банка, необходимых для покрытия кредитного и рыночно-

го рисков и определяется как отношение размера собственных средств (капи-

тала) банка и суммы его активов, взвешенных по уровню риска (кредитного и

рыночного)

Норматив достаточности собственных средств (капитала) банка рассчи-

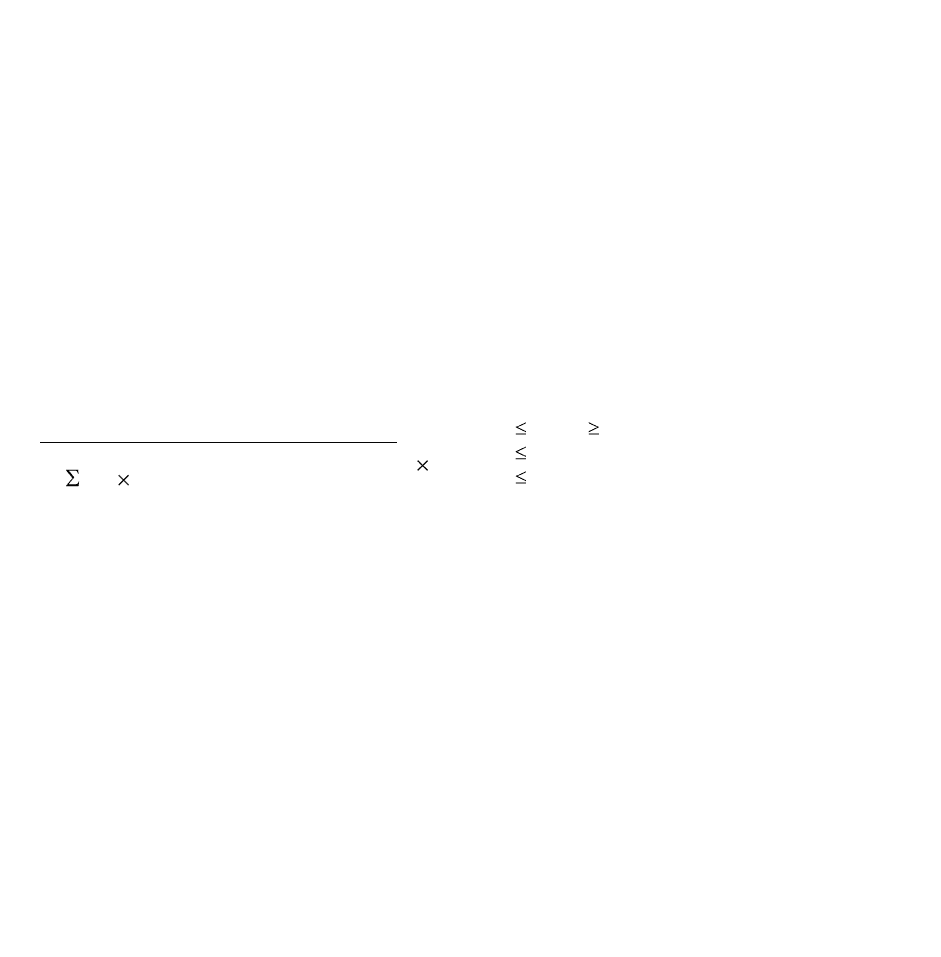

тывается по следующей формуле:

Н1=

К

100%

10% (К 5 млн. евро)

11% (К>5 млн. евро)

14% (для эмитентов облигаций с ипотечным по-

крытием)

(К

Рi

(А

i

-Р

Кi

))+КРВ+КРС+РР

где К–собственные средства (капитал) банка; К

Рi

–коэффициент риска i-го актива; А

i

–i-й

актив банка; Р

Кi

–величина резерва на возможные потери или резерва на возможные поте-

ри по ссудам, по ссудной и приравненной к ней задолженности i-го актива; КРВ–величина

кредитного риска по условным обязательствам кредитного характера; КРС–величина кре-

дитного риска по срочным сделкам; РР–величина рыночного риска.

Норматив максимального размера риска на одного заемщика или

группу связанных заемщиков (в российской практике – Н6) регулирует

(ограничивает) кредитный риск банка в отношении одного заемщика или

группы связанных заемщиков и определяет максимальное отношение сово-

купной суммы кредитных требований банка к заемщику или группе связан-

ных заемщиков к собственным средствам (капиталу) банка.

Норматив максимального размера риска на одного заемщика или группу

связанных заемщиков рассчитывается по следующей формуле: