Балакина Р.Т. Кредитная политика коммерческого банка

Подождите немного. Документ загружается.

41

рационального размещения персонала между подразделениями, отделами и

филиалами банка.

Обучение и повышение квалификации предусматривают постоянное

обучение персонала банка на всех уровнях либо в рамках самого банка, либо

в специальных учебных центрах или высших учебных заведениях. Необхо-

димость обучения в целях повышения квалификации обусловлена в основ-

ном требованиями и конъюнктурой банковского рынка, растущей конкурен-

цией и высоким уровнем научно-технического прогресса в банковских тех-

нологиях.

Оценка персонала и его деятельности предусматривает анализ работы

банковского персонала в течение определенного периода (1

-2

года) на всех

уровнях с целью повышения эффективности его деятельности. После анализа

и оценки работы персонала руководством банка принимаются определенные

решения в области кадровой политики, которая может заключаться в ротации

кадров, увольнении, направлении на учебу и поощрении или санкциях.

Банк, как и

любая другая коммерческая структура, имеет свою идеоло-

гию выживания и закрепления на рынке, в которую сегодня явно не вписыва-

ется либеральная политика работы с персоналом. Действует принцип жест-

кий, но справедливый - доказывай делом, ежедневной работой, чего ты сто-

ишь, насколько предан идеям банка и можешь ли действовать профессио-

нально в непростых условиях становления рыночных отношений в нашей

стране.

Оптимизация кредитного процесса

Традиционными методами оптимизации кредитного процесса как биз-

нес–процесса являются реинжиниринг (революционные обновления), пере-

стройка (умеренные обновления) и улучшение (частичное обновление).

В результате оптимизации кредитного процесса должна быть решена

основная задача: сокращена трудоемкость и срок рассмотрения заявки при

сохранении качества оценки кредитного риска.

Стратегическая цель реинжиниринга заключается в том, чтобы дос-

тичь кардинального повышения эффективности функционирования банка за

счет коренного преобразования его отдельных процессов, а также способст-

вовать менеджменту банка в формировании адекватной реакции на динами-

ку рынка, создавать, поддерживать и углублять собственное конкурентное

преимущество.

Основные требования, которые предъявляет подход реинжиниринга к

реорганизуемым процессам, следующие: вовлечение как можно меньшего

объема человеческих ресурсов в процесс; простота процесса; создание мно-

жества версии сложных процессов; рациональное уменьшение количества

входов в процессы; управление процессами на основе децентрализации пол-

номочий; организация процесса для достижения результата (цели) процесса;

сокращение количества проверок и корректирующих управленческих воз-

действии на процесс; использование централизованных и децентрализован-

ных операций.

В качестве ключевых направлений оптимизации процесса кредитова-

42

ния в современных банках необходимо выделить следующие:

- укрепление ресурсного потенциала банка;

- формирования адекватной кредитной политики;

- формирование и внедрение систем раннего реагирования на возникновение

рисковых

ситуации;

- осуществление комплексной программы кредитного мониторинга:

- реализация программ формирования долгосрочной клиентской базы.

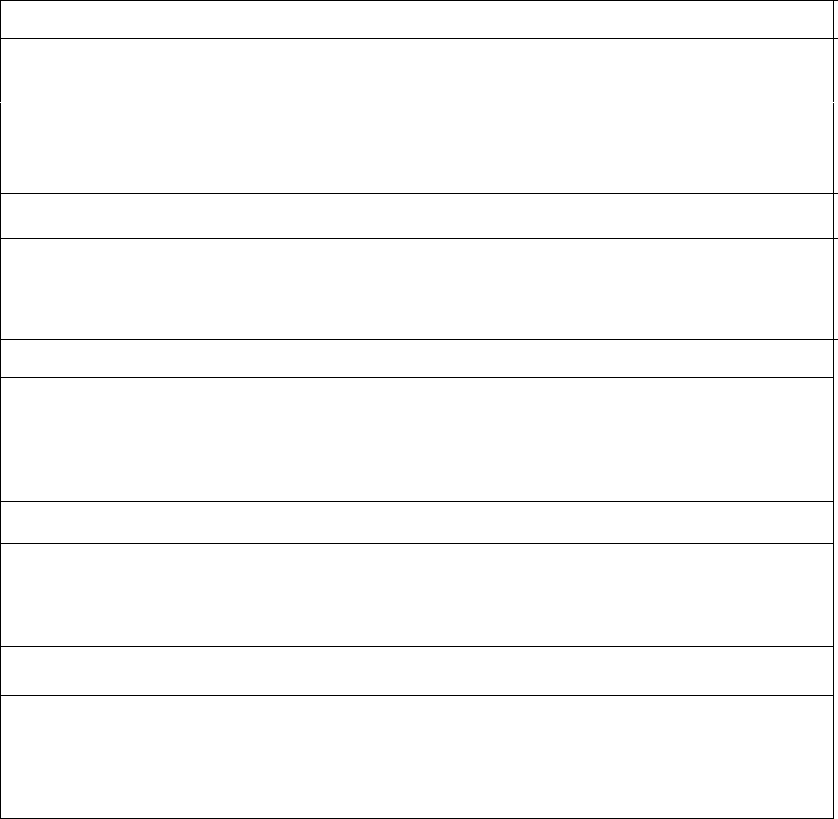

Модель оптимизации кредитного процесса банк, включает цели пяти

взаимосвязанных блоков: организационного, финансового, клиентского,

внутреннего и кадрового

.

Организационный блок

I

предполагает - проведение организационного аудита кредитного

процесса, на

основе комплексной диагностики организационного соответствия

кредитного процесса общебанковской организационной структуре;

- организационное проектирование кредитного процесса в соответ-

ствии с

изменениями внешней среды банков.

Финансовый блок

обеспечивает финансирование кредитного процесса банка, процесс

минимизации кредитных рисков и оценку достаточности сформи-

рованных

резервов на возможные потери по ссуде, увеличение капитальной

базы

Клиентский блок

обеспечивает эффективную ценовую политику, качество кредитных

продуктов, их наличие и доступность, взаимоотношения с клиен-

том,

характер и качество обслуживания, взаимовыгодное партнерство,

маркетинговый анализ рынка кредитных услуг

Внутренний блок

предполагает реструктуризация бизнес-процесса кредитования,

минимизацию внутренних издержек, внедрение инновационных

технологий

Кадровый

блок

обеспечивает формирование основ кредитной культуры, постоянное

развитие профессиональных навыков у сотрудников кредитного

подразделения банка, привлечение и сохранение высококлассных

специалистов, мотивация персонала к выполнению целевых ориен-

тиров

Рис. 5.1. Moдeль оптимизации кредитного процесса банка

Представленная модель является важным инструментом оптимизации

кредитного процесса коммерческого банка и способствует обеспечению

43

стратегического соответствия организационной структуры кредитного про-

цесса целевым ориентирам кредитной политики коммерческого банка.

Вопросы для самопроверки:

1. Каково назначение методов предупреждения кредитного риска?

2. Какие задачи должна решать работа банка с персоналом?

3. Какие требования должны предъявляться к сотрудникам банка с пози-

ций предупреждения кредитного риска?

4. Каким образом мотивация персонала может способствовать предупре-

ждению кредитного риска?

5. Какие показатели могут быть использованы для оценки работы кредит-

ного менеджера с позиций предупреждения кредитного риска?

6. Что является основанием для необходимости оптимизации кредитного

процесса в коммерческом банке?

7. По какому критерию выделяют разные методы оптимизации кредитно-

го процесса?

8. В каких случаях возникает необходимость реинжиниринга кредитного

процесса?

9. При каких условиях возникает необходимость перестройки кредитного

процесса?

10. В каких документах кредитной политики должны быть внесены изме-

нения при различных методах оптимизации кредитного процесса?

Тема 6. Анализ и оценка банковского кредитного риска

1. Оценка кредитоспособности заемщика

2. Оценка качества кредитного портфеля коммерческого банка

Необходимо проведение анализа и оценки индивидуального и сово-

купного банковского кредитного риска. Анализ и оценка индивидуального

банковского кредитного риска – это анализ и оценка кредитоспособности за-

емщика и качества обеспечения конкретной ссуды, определение группы кре-

дитного риска конкретного заемщика. Анализ и оценка совокупного банков-

ского кредитного риска – это анализ и оценка качества кредитного портфеля

банка в рамках управления кредитным портфелем.

Самым ответственным этапом управления кредитным риском является

процедура принятия решения о выдаче кредита. В этих целях предстоит дать

оценку кредитного предложения, представленного потенциальным заемщи-

ком – оценить индивидуальный кредитный риск. При комплексной оценке

кредитоспособности предприятия учитываются правоспособность, кредитная

история (репутация), финансовое состояние, наличие обеспечения и гарантий

возврата ссуд, качество управления деятельностью предприятия, внешние

экономические условия.

Банк должен выяснить для себя следующее:

44

Во-первых, насколько он (банк) хорошо знает репутацию заемщика с

точки зрения его возможностей производства, маркетинга, финансового со-

стояния? Особенно это касается новых клиентов.

Во-вторых, квалифицированно ли подготовлено кредитное пред-

ложение? Является ли оно реалистичным как с деловой, так и с эконо-

мической точки зрения? Здесь банку нужно выработать свои требования к

кредитному предложению и ознакомить с ними заемщика.

В-третьих, банк должен выяснить, является ли цель кредита при-

емлемой для него как кредитора, т.е. банк должен определить, как изменится

его кредитный портфель с новыми кредитами. Приведет ли это к дальнейшей

диверсификации (разнообразию) кредитного портфеля, а отсюда и к сниже-

нию портфельного риска банка или наоборот? Будет ли новый заем т способ-

ствовать концентрации портфеля на какой-то одной отрасли или на одних

сроках платежей, что увеличит риск банковского портфеля, или нет?

Банк не должен давать ссуду предприятиям в тех отраслях промыш-

ленности, в которых сотрудникам банка, занимающимся кредитованием, не

хватает необходимых технических знаний и знакомства с рынком для того,

чтобы правильно оценивать кредит. Банк может привлечь компетентных экс-

пертов для оценки кредитного предложения.

При оценке кредитного риска нужно пользоваться определенными кри-

териями. Выделяются пять основных критериев оценки кредитного риска:

1) Репутация, т.е. выяснение взаимоотношений потенциального заем-

щика с кредиторами, поставщиками, клиентами. Оценка этой характеристики

может производиться как на основе письменной информации, представлен-

ной заемщиком, так и устной беседы, а также исходя из рекомендаций, пред-

ставленных заемщиком», особенно когда речь идет о личном кредите или о

кредите группе лиц (например, товариществу). Анализ репутации заемщика с

заметками сотрудника банка должен быть подшит к документации по креди-

ту.

2) Возможности, т.е. выяснение платежеспособности заемщика за по-

следние несколько месяцев или лет в зависимости от объема предстоящей

кредитной сделки.

3) Капитал, т.е. наличие собственного капитала и согласие заемщика

использовать его в какой-то части, в случае необходимости, на погашение

кредита.

4) Внешние условия, т.е. выяснение текущего состояния экономики со-

ответствующего региона или страны, а также непременно — экономики от-

расли, к которой принадлежит заемщик.

5) Форма обеспечения возвратности кредита. Иногда она дает возмож-

ность преодолеть слабость других критериев оценки кредитного риска, одна-

ко в любом случае банкир всегда должен помнить одно правило: никогда не

предоставлять кредиты на основе только формы обеспечения.

Следующим этапом оценки кредитного риска является сбор финан-

совой информации о заемщике (обычно за последние три года, но особенно

важно за последние шесть месяцев). Желательно, чтобы представляемая в

45

банк финансовая информация была подготовлена независимыми экспертами.

В состав финансовой информации должны входить:

— годовая (лучше полугодовая или квартальная) отчетность заемщика:

баланс, отчет о доходах, отчет о движении денежных средств;

— для краткосрочного кредита в оборотные средства — структура за-

пасов, расшифровка дебиторской и кредиторской задолженности за послед-

ние 1,5 года;

— для долгосрочного кредита — бизнес-план, где должны быть отра-

жены результаты воздействия кредитуемых затрат на будущее финансовое

состояние предприятия.

Оценка кредитоспособности хозяйствующих органов, испрашивающих

кредит, проводимая банками до заключения кредитных договоров, дает им

возможность в определенной степени подстраховать себя от риска несвоев-

ременного возврата кредита (и связанных с этим для банков убытков) и, сле-

довательно, предвосхитить соблюдение хозяйствующими органами принципа

срочности кредитования. Дифференциация кредитования, исходя из кре-

дитоспособности хозяйствующих органов, препятствует покрытию их потерь

и убытков за счет кредита и служит необходимым условием его нормального

функционирования на основах возвратности и платности. Своевременность

возврата кредита находится в тесной зависимости не только от кредитоспо-

собности заемщиков, но и от обеспеченности кредита.

Основными формами обеспечения возвратности кредита являются за-

лог, заклад, цессия, гарантия, поручительство. Наиболее распространенной

формой обеспечения возвратности кредита выступает залог, который должен

отвечать требованиям приемлемости и достаточности.

Банк определяет, какие активы считать подходящим залогом. Поэтому

в отношении заложенных активов дополнительно банк должен:

— оценить относительную легкость оценки залога, как до принятия

решения о выдаче кредита, так и в течение срока кредита;

— выяснить возможность размещения залога на рынке, его ликвид-

ность, то есть быстрое превращение в наличные деньги;

— проверить подконтрольность залога, то есть возможность кредитора

вступить во владение залогом. Например, проще вступить во владение день-

гами, землей, строениями, чем грузовиками, местонахождение которых труд-

но установить;

— установить скорость амортизации или темпы морального старения

залога, возможность его порчи;

— проверить до предоставления кредита активы, предлагаемые в каче-

стве залога, на наличие уже имеющихся цессий и других исков на них;

— зарегистрировать уступку прав на залог в суде (если закон это не

допускает);

— проводить периодические проверки местонахождения и состояния

залога.

Чтобы обеспечить в возможно большей степени достаточность залого-

вой стоимости в случае отказа от уплаты долга, банк может применить ссуд-

46

ную маржу. Это означает, что кредит должен предоставляться в сумме, со-

ставляющей определенный процент от стоимости залога. Для различных ви-

дов залога маржа будет неодинакова. В принципе она может варьироваться

от 100% (для наличных денежных средств) до 50% (для запасов ТМЦ и обо-

рудования, размещаемость которых на рынке ограничена или трудно опреде-

лима). Нормальным интервалом колебаний маржи на Западе считается про-

межуток от 80% (для высококачественных ценных бумаг) до 65-70% (для вы-

сококачественных счетов и имущества).

Поскольку любой залог подвержен различным изменениям, то банк в

кредитном договоре должен предусматривать свое право изменения маржи с

извещением об этом заемщика.

В то же время в период сильной инфляции стоимость залога часто воз-

растает. В этом случае банк должен отдать излишнюю часть залога заемщи-

ку.

Еще одной распространенной формой обеспечения возвратности кре-

дита является использование гарантий. Гарантия — это письменное обяза-

тельство третьей стороны оплатить долг в случае отказа от уплаты заемщи-

ком. Следует иметь в виду, что гарантия, как и залог, не улучшает качество

кредита, то есть она не снижает риск неуплаты. Поэтому кредит никогда не

должен предоставляться только на основе одной гарантии. Важным является

проверка юридической законности гарантии.

Управление кредитным портфелем

Управление кредитным портфелем основывается на трех ключевых по-

казателях: диверсифицированность, качество и доходность.

Диверсифицированность кредитного портфеля обычно определяется по

отраслевому, географическому и стоимостному (размер выданных кредитов

отдельным заемщикам) признакам.

Основной характеристикой качества управления кредитным портфелем

является сумма просроченной ссудной задолженности. Для определения это-

го показателя общая величина просроченной задолженности соотносится с

валютой баланса либо суммой выданных кредитов.

Доходность кредитного портфеля определяет эффективность кредит-

ной деятельности банка и позволяет оценить соответствие кредитных дохо-

дов и расходов.

Распределение кредитов между заемщиками с разным рейтингом по-

зволяет поддерживать устойчивость кредитного портфеля, а также способст-

вует установлению деловых контактов с перспективной клиентурой.

Оценка качества кредитного портфеля банка

Кредитный портфель коммерческого банка представляет собой сово-

купность требований банка по предоставленным кредитам. В состав кредит-

ного портфеля банка входят:

- кредиты организациям и предприятиям (юридическим лицам);

- кредиты частным (физическим) лицам;

47

- межбанковские кредиты

Оценка качества кредитного портфеля коммерческого банка строится

на количественной и качественной оценке финансовых коэффициентов, ха-

рактеризующих различные аспекты кредитной политики банка.

Существуют следующие группы показателей, используемые для оцен-

ки качества кредитного портфеля:

- показатели доходности;

- показатели качества управления кредитным портфелем;

- показатели достаточности резервов на покрытие возможных убыт-

ков;

- интегрированные показатели совокупного кредитного риска банка.

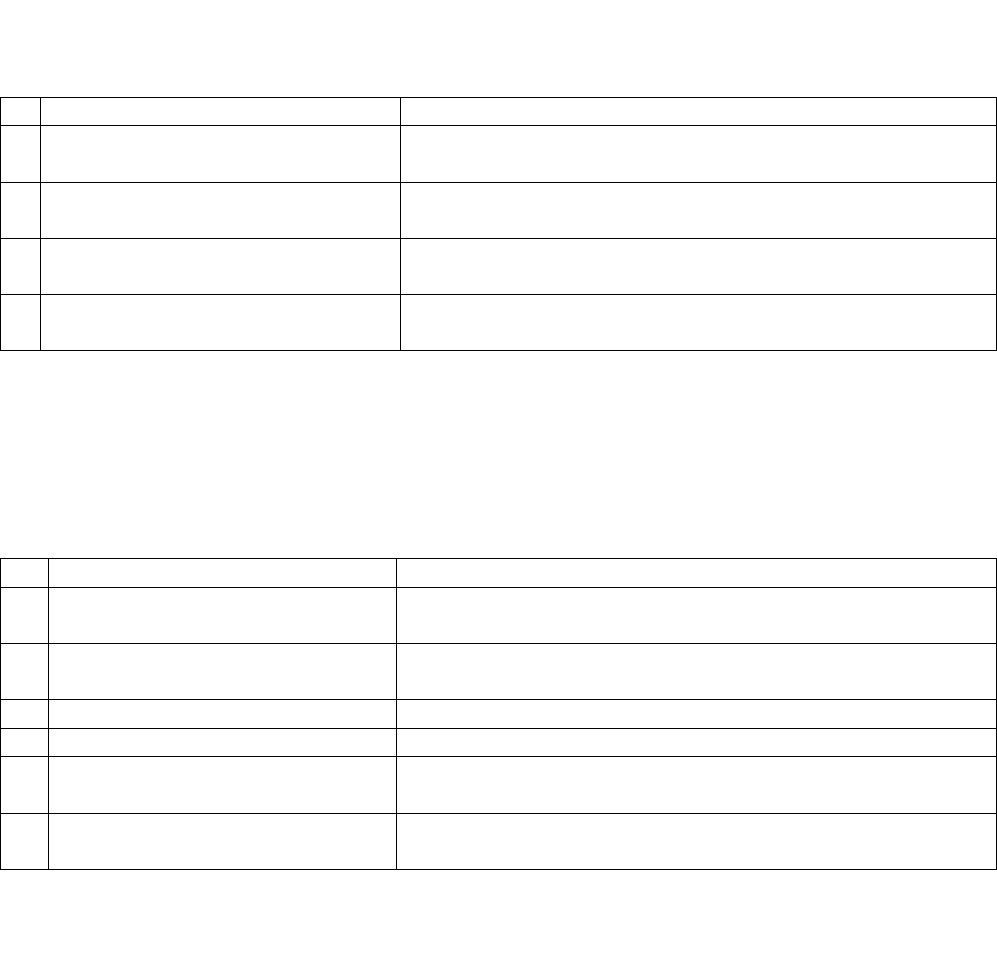

Таблица 6.1

Показатели доходности кредитных вложений

Характеристика

Расчет

К1

Прибыльность кредитного порт-

феля

(Процентные доходы – Процентные расходы) / Кредиты

(всего)

К2

Прибыльность капитала банка

(Процентные доходы – Процентные расходы) / Капитал

банка

К3

Прибыльность кредитных вложе-

ний, приносящих доход

(Процентные доходы – Процентные расходы) / Кредит-

ные вложения, приносящие доход

К4

Фактическая доходность кредит-

ных вложений, приносящих доход

Процентные доходы (полученные) / Кредитные вложе-

ния, приносящие доход

Таблица 6.2

Показатели качества управления кредитным портфелем

Характеристика

Расчет

К5

Качество управления активами

Кредитные вложения, не приносящие доход / Активы

банка

К6

Качество управления кредитным

портфелем

Кредитные вложения, не приносящие доход / Кредиты

(всего)

К7

Финансовое плечо

Кредиты (всего) / Депозиты

К8

Агрессивность кредитования

Кредиты (всего) / Активы

К9

Ликвидность кредитных вложе-

ний

Краткосрочные кредиты (до 1 года) / Кредиты (всего)

К10

Темпы роста кредитных вложе-

ний

Кредиты, выданные за отчетный период / Кредиты, вы-

данные за базовый период

* "Кредитные вложения, не приносящие доход"– пролонгированные или просрочен-

ные кредитные вложения (сомнительные и безнадежные кредиты);

48

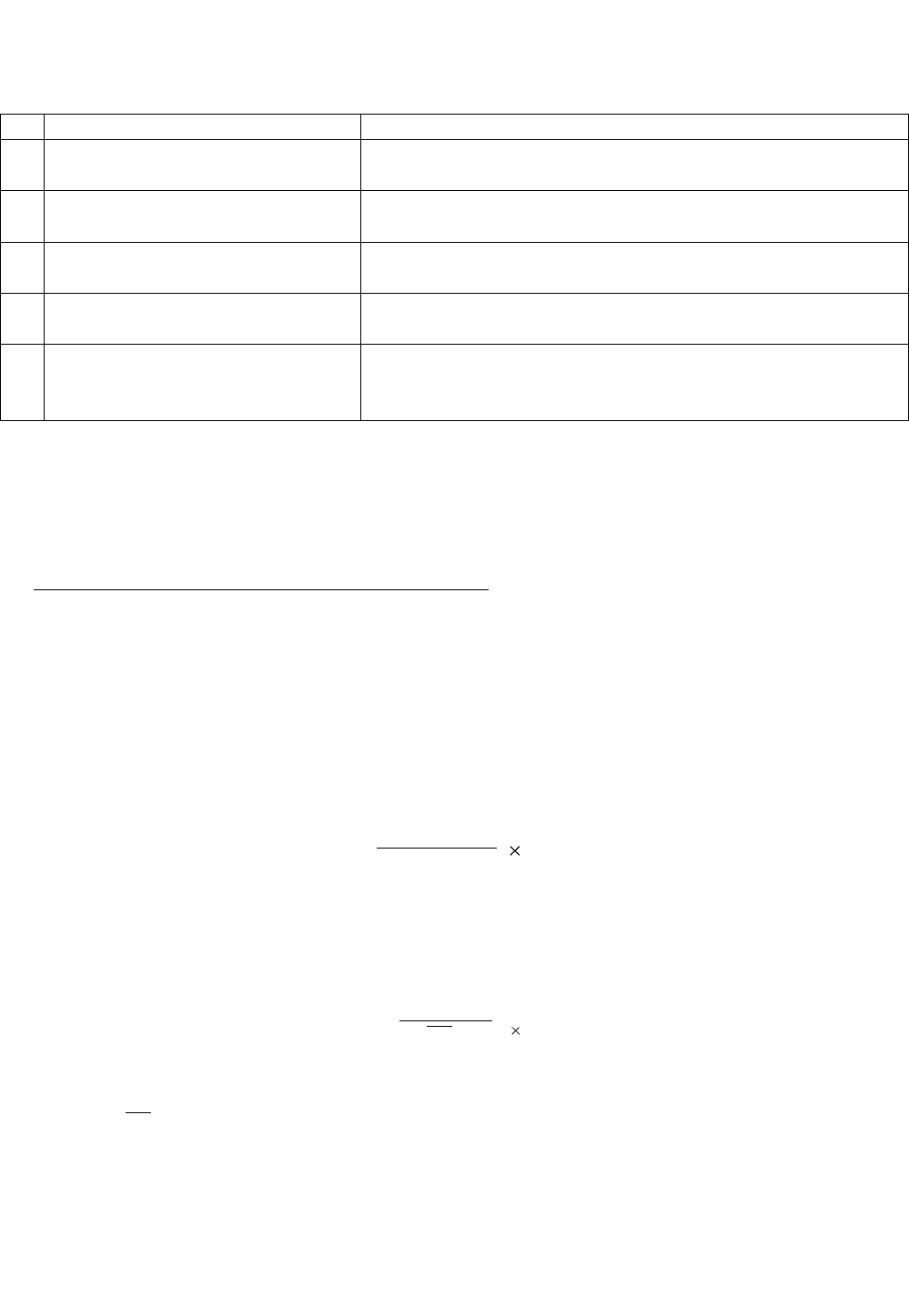

Таблица 6.3

Показатели достаточности резервов на покрытие возможных убытков

Характеристика

Расчет

К11

Защищенность банка от кредит-

ного риска

Резерв на убытки по кредитам (созданный) / Кредитные

вложения, не приносящие доход

К12

Степень полноты формирования

резерва на возможные потери

Резерв на убытки по кредитам (созданный) / Резерв на

убытки по кредитам (расчетный)

К13

Степень достаточности резервов

Резерв на убытки по кредитам (созданный) / Кредиты

(всего)

К14

Доля списанных кредитов в кре-

дитном портфеле

Сумма списаний из резерва / Кредиты (всего)

К15

Доля списанных кредитов в

портфеле нестандартных креди-

тов

Сумма списаний из резерва / Кредитные вложения, не

приносящие доход

Интегрированные показатели совокупного кредитного риска банка

Показатели совокупного кредитного риска являются основными для

оценки качества кредитного портфеля, так как позволяют объединить от-

дельные показатели доходности, качества и достаточности.

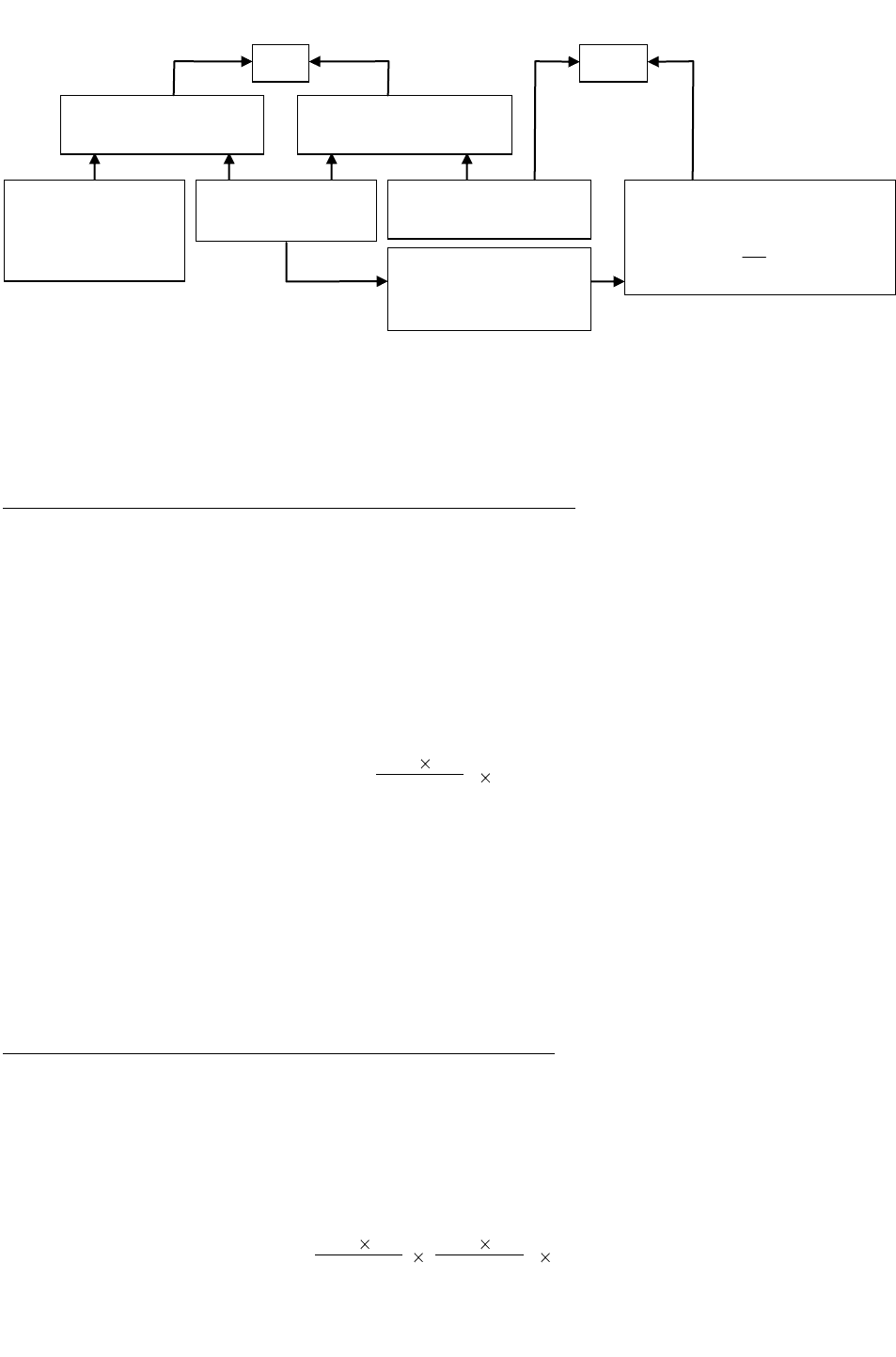

Интегрированный показатель доходности

Данный показатель позволяет рассчитать доходность кредитного порт-

феля банка с учетом созданных резервов на возможные потери.

Существует два основных способа расчета интегрированного показателя

доходности кредитных вложений:

1. Показатель доходности с учетом потерь (К

Д

);

2. Показатель чистой процентной маржи (Net interest margin);

Данные показатели рассчитываются следующим образом:

К

=

ПД–ПР–Р

100%,

К

У

где К

Д

–показатель доходности с учетом потерь; ПД–процентные доходы; ПР–

процентные расходы; Р–резерв на убытки по кредитам (созданный); К

У

–кредиты (все-

го).

NIМ =

ПД–ПР

100%,

%

Ар

где NIM–читая процентная маржа; ПД–процентные доходы; ПР–процентные расхо-

ды;

%

Ар

–средний размер работающих активов, приносящих проценты.

Рост значения показателя означает улучшение доходности банка.

Особое значение имеет декомпозиционная схема, построенная для дан-

ных показателей:

49

Рис. 6.1. Декомпозиционная схема интегрированных показателей доход-

ности

Интегрированный показатель качества управления

Данный показатель позволяет определить степень риска кредитов в за-

висимости от структуры кредитного портфеля по группам риска. Для каждой

из групп риска существуют коэффициенты потерь, которые выражаются в

процентах, например, 0%, 1%, 20%, 50%, 100%.

Качество управления выражается показателем качества управления кре-

дитным портфелем (К

Q

), расчет которого осуществляется по следующей

формуле:

К

Q

=

УK

i

k

пi

100%,

К

У

где К

Q

–показатель качества управления; K

i

–i-ый кредит; k

пi

–i-ый коэффициент по-

терь (размер резерва); К

У

–кредиты (всего).

По существу, показатель качества управления показывает соотношение

между расчетным резервов и размером кредитного портфеля. С приближени-

ем значения показателя К

Q

к 1 качество управления ухудшается.

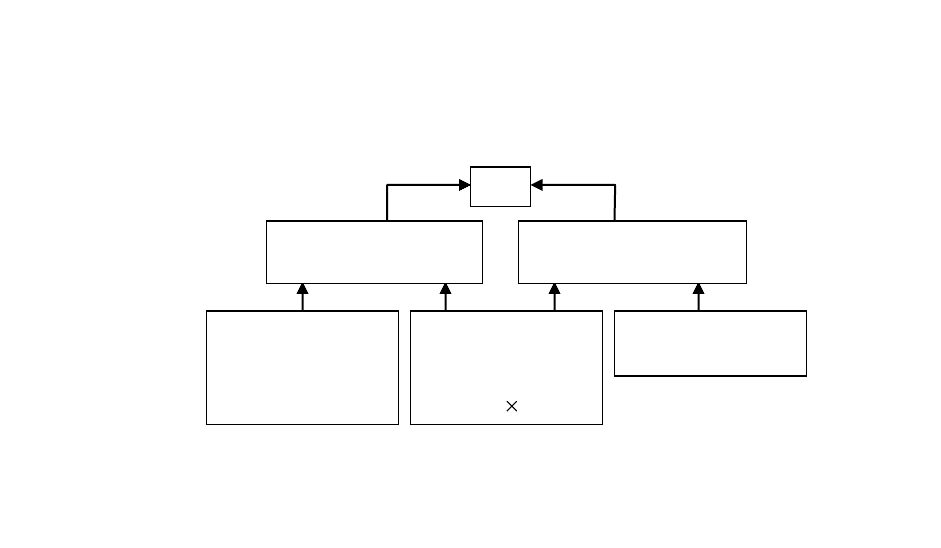

Интегрированный показатель совокупного риска

Данный показатель позволяет определить степень достаточности соз-

данного резерва для существующей структуры кредитного портфеля.

Совокупный риск выражается показателем совокупного кредитного рис-

ка банка (К

Р

), расчет которого осуществляется по следующей формуле:

К

Р

=

УK

i

k

пi

УK

i

k

пi

100%,

К

У

Р

где К

Р

–показатель совокупного кредитного риска; K

i

–i-ый кредит; k

пi

–i-ый коэффи-

циент потерь (размер резерва); К

У

– кредиты (всего); Р–резерв на убытки по креди-

там (созданный).

К

Д

Степень достаточ-

ности резервов

Прибыльность кре-

дитного портфеля

NIM

Средний размер работаю-

щих активов, приносящих

проценты

(

%

Ар

)

Процентная маржа

(ПД-ПР)

Резерв на убыт-

ки по кредитам

(созданный)

(Р)

Кредиты (всего)

(К

У

)

Агрессивность ак-

тивных операций

(Ар/К

У

)

50

Чем ближе значение К

Р

к 0, тем меньший совокупный кредитный риск

принял на себя банк.

Особое значение имеет декомпозиционная схема, построенная для К

Р

:

Рис. 6.2. Декомпозиционная схема интегрированного показателя сово-

купного кредитного риска

Вопросы для самопроверки:

1. С какой целью проводится анализ и оценка банковского кредитного рис-

ка?

2. Каким образом осуществляется оценка и анализ индивидуального кредит-

ного риска?

3. Что составляет информационную базу оценки и анализа индивидуального

кредитного риска?

4. Какие методы оценки кредитоспособности заемщика могут применяться

банком?

5. В чем особенности оценки кредитоспособности заемщиков юридических

лиц и физических лиц?

6. В чем особенности оценки кредитоспособности заемщиков - юридических

лиц разных по размерам (крупных, средних и малых предприятий)?

7. Каким образом осуществляется оценка и анализ совокупного кредитного

риска?

8. Что понимается под кредитным портфелем коммерческого банка?

9. Что составляет информационную базу оценки и анализа кредитного порт-

феля коммерческого банка?

10. Почему интегрированные показатели оценки кредитного портфеля так на-

зываются?

Тема 7. Измерение и прогнозирование банковского кредитного

риска

1. Международный рейтинг

2. Национальный рейтинг

К

Р

Полнота создания

резервов

Качество

управления (К

Р

)

Резерв на убыт-

ки по кредитам

(созданный)

(Р)

Кредиты (всего)

(К

У

)

Расчетный ре-

зерв на убытки

по кредитам

(УK

i

k

пi

)