Большаков Н.М. Рекреационное лесопользование

Подождите немного. Документ загружается.

201

ние и возможности компенсирования капитальных и те-

кущих затрат, а также получения ссуд и субсидий; наме-

тить пути решения финансовых вопросов; рассчитать

прибыльность мероприятий с учетом нормативных за-

трат. Источниками финансирования для проведения

мероприятий кроме федерального бюджета могут яв-

ляться бюджет субъекта Российской Федерации и мест-

ные бюджеты, мобилизованные собственные средства,

региональные природоохранные фонды, средства на

охрану лесов от пожаров.

Обоснование условий эффективной организации

ведения лесного хозяйства в парклесхозах целесооб-

разно проводить на основе

методов контроллинга с

применением

метода управленческого учета и сис-

темы директ-костинга

, сущность которых заключает-

ся в планировании и учете прямых (переменных) затрат

по видам продукции (работ, услуг) и постоянных (кос-

венных) затрат в целом по предприятию (

Большаков,

1998

). Постоянные затраты трактуются как периодиче-

ские и возмещаются из брутто-прибыли или маржи-

нального дохода (маржинальной прибыли), исчисляе-

мой как разность между выручкой от реализации рек-

реационных услуг и прямыми затратами. Обязательным

требованием к ведению рекреационного лесного хозяй-

ства на определенной территории лесного фонда явля-

ется выполнение рекомендаций лесоустройства, обес-

печивающих основные принципы государственного

управления в области использования, охраны, защиты

и воспроизводства лесов: рациональное, непрерывное

и неистощительное пользование лесным фондом, ус-

тойчивое развитие — сбалансированное развитие эко-

номики и улучшение окружающей среды.

Оценка условий создания парклесхозов для веде-

ния рекреационного лесного хозяйства требует прора-

ботки вариантов (сценариев) экономического проекти-

рования организационных структур, различных по пра-

вам предоставления участков лесного фонда в рекреа-

ционное пользование, источникам формирования дохо-

202

дов, уровню комбинирования производства, налоговым

режимам предприятий.

Вариант I. Рассматриваются условия, при которых

ведение рекреационного лесного хозяйства лесополь-

зователями эффективно на основе долгосрочных дого-

воров. Хозяйствующий субъект (парклесхоз) приобре-

тает правомочия пользования (и владения) этим участ-

ком лесного фонда на правах долгосрочной аренды в

соответствии с лесным законодательством через кон-

курс или аукцион. Право владения и пользования может

быть объектом залога при получении коммерческих

кредитов для инвестиций.

Доход предприятия (В) составит выручка от реали-

зации рекреационных услуг, полученная от взимания

платы за пользование лесным фондом в рекреацион-

ных целях в соответствии с Лесным кодексом при крат-

косрочном рекреационном пользовании:

,

∑

=

i

ii

F ЦB (13)

где

F

i

— площадь i-го участка лесного фонда рекреа-

ционного назначения, га;

Ц

i

— рыночная цена i-го участка лесного фонда,

руб.

Затраты на ведение рекреационного лесного хозяй-

ства включают себестоимость рекреационных услуг и

расходы на выполнение региональной системы лесохо-

зяйственных мероприятий, предусмотренных планом

ведения лесного хозяйства. При определении себе-

стоимости применяется нормативный метод, расчеты

производятся исходя из норм трудовых, материальных

затрат, амортизации и других норм и нормативов как

разработанных на предприятиях лесного сектора эко-

номики, так и установленных официальными норматив-

ными документами. Определяется сумма переменных

затрат по видам продукции, работ, услуг и условно-

постоянных затрат в целом по предприятию.

Переменные затраты на осуществление рекреаци-

203

онных мероприятий (Ф

р

) определяются на объем произ-

водства, который устанавливается на уровне участков

лесного фонда рекреационного назначения. Перемен-

ные затраты по видам продукции, работ в области ле-

соводства (Ф

л

) включают: материальные затраты, за-

траты на оплату труда производственных рабочих, от-

числения на социальные нужды (единый социальный

налог и отчисления в фонд обязательного страхования

от несчастных случаев на производстве), затраты на

содержание и эксплуатацию машин и определяются по

формуле:

,

∑∑∑∑∑

++++=

l

l

k

k

z

z

j

j

i

i

прппзвпл

ФФФФФФ (14)

где

п

Ф

i

— переменные затраты на производство

i-го

вида лесохозяйственных работ рекреаци-

онного назначения, включая рубки ухода;

в

Ф

j

— переменные затраты на производство

j-го

вида лесовосстановительных работ;

з

Ф

z

— переменные затраты на производство

z-го

вида лесозащитных работ;

пп

Ф

k

— переменные затраты на производство

k-го

вида противопожарных работ;

пр

Ф

l

— переменные затраты на производство

прочих

l-го вида работ.

Переменные затраты на ведение лесного хозяйства

рекреационного назначения (Ф

пер

) включают перемен-

ные затраты на лесохозяйственных, лесовосстанови-

тельных, противопожарных, лесозащитных и других ви-

дах работ и услуг в области лесоводства и рассчитыва-

ются по формуле:

Ф

пер

= Ф

р

+ Ф

л

. (15)

Маржинальный доход по предприятию (МД) опреде-

ляется как разность между выручкой от реализации

лесных рекреационных услуг, полученной от взимания

204

платы за пользование участками леса рекреационного

назначения, и переменными затратами на ведение лес-

ного хозяйства:

МД = В – Ф

пер

. (16)

При превышении маржинального дохода (с аренд-

ной платой) над постоянными затратами (МД > Ф

пост

)

предприятие формирует арендную плату и прибыль от

рекреационной деятельности (П):

П = МД – Ф

пост

. (17)

Эта сумма может быть ориентиром для переговор-

ного процесса или для организации аукциона на право

аренды участка лесного фонда рекреационного назна-

чения.

Если маржинальный доход (с арендной платой)

меньше постоянных затрат (МД < Ф

пост

), то данный уча-

сток лесного фонда рекреационного назначения рас-

сматривается при сложившихся условиях как непер-

спективный для передачи в долгосрочную аренду с

правом ведения рекреационного лесного хозяйства че-

рез аукцион. Потенциальный арендатор может разрабо-

тать и представить свой бизнес-проект на ведение рек-

реационной деятельности на рассматриваемом участке

лесного фонда. В этом случае получение права долго-

срочной аренды необходимо рассматривать через про-

ведение конкурса. Перевод ведения рекреационного

лесного хозяйства на условия долгосрочной аренды по-

требует коренного пересмотра экономических отноше-

ний между арендатором и арендодателем.

Вариант II. На участках рекреационного лесного

фонда, не переданных в аренду, ведение рекреацион-

ного лесного хозяйства целесообразно возложить на

государственное предприятие или передать коммерче-

ским организациям на условиях подрядного способа

выполнения работ. На первом этапе проектируется соз-

205

дание государственных предприятий на базе подсобно-

хозяйственной деятельности парклесхозов, что обеспе-

чит сохранение их материальной базы, численности

трудового коллектива, снизит трансакционные издерж-

ки. Не менее важным аргументом является низкая

стоимость работ в лесном хозяйстве, финансируемых

из государственного бюджета, и непривлекательность

их для частного бизнеса. По мере создания условий не-

обходимо развивать подрядные методы, что успешно

может практиковать и лесохозяйственное предприятие

(парклесхоз).

Этот вариант организации ведения рекреационного

лесного хозяйства можно рассматривать для централь-

ных районов России, где в настоящее время лесохозяй-

ственное производство выполняют лесхозы и отсутст-

вуют реальные хозяйствующие субъекты для выполне-

ния лесохозяйственных и лесовосстановительных ра-

бот. Финансово-экономическая деятельность коммерче-

ского предприятия (парклесхоза) регулируется его уста-

вом, нормами гражданского, налогового и трудового за-

конодательства. Предприятие самостоятельно форми-

рует ценовую и инвестиционную политику, производст-

венную программу, отвечает по своим обязательствам.

Стратегическая реструктуризация управления рек-

реационной деятельностью основывается на сценар-

ном подходе к разработке проектных макетов альтерна-

тивных организационных структур, их экономическому

обоснованию и выбору эффективных вариантов разви-

тия в конкретных лесорекреационных условиях (

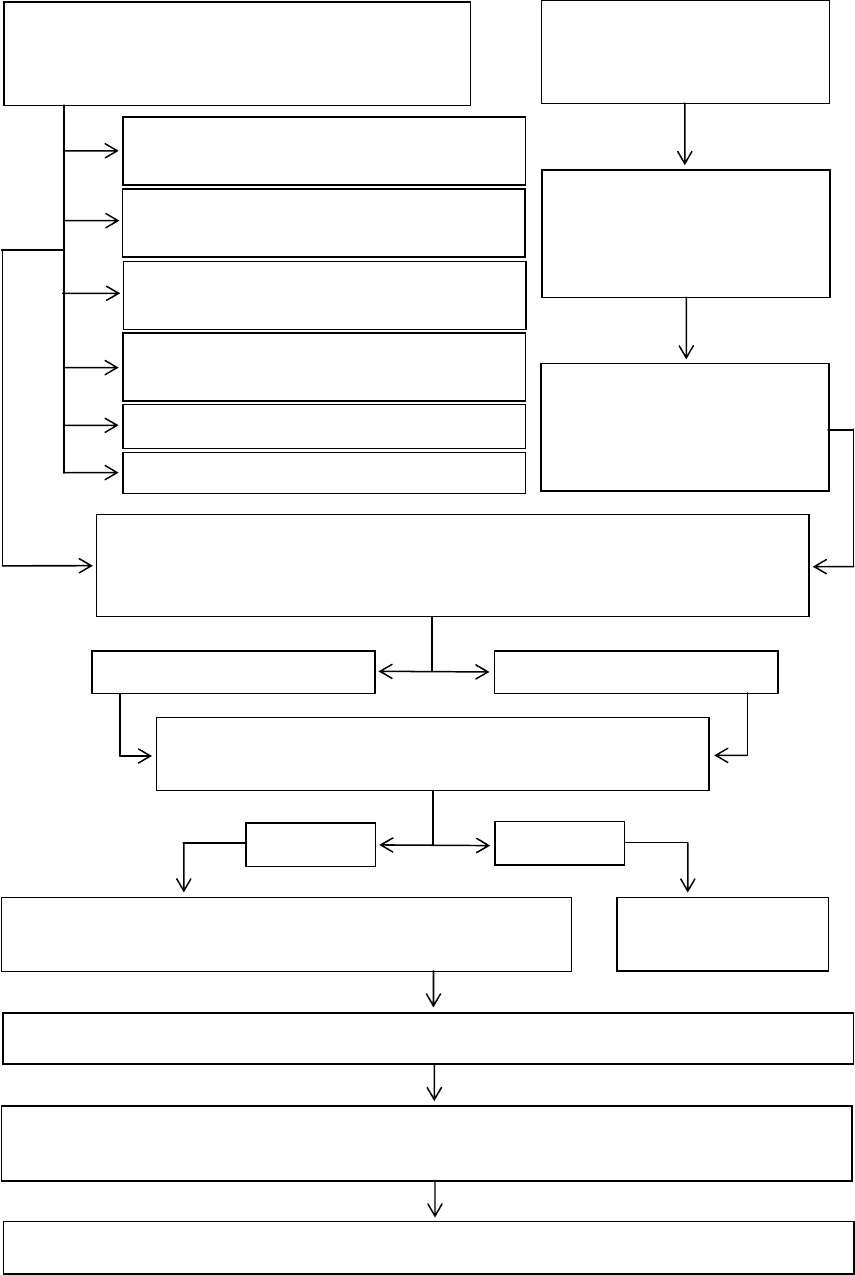

рис. 6).

206

Рис. 6.

Алгоритм методики оценки условий создания лесохозяйст-

венных предприятий (парклесхозов) на базе лесхозов для ведения

рекреационного лесного хозяйства

Объем лесоводственных работ

(по рекомендациям лесоустроитель-

ного проектирования)

Выбор эффективного варианта развития

Построение агрегированного прогнозного баланса-нетто и оценка фак-

тической и проектируемой финансовой устойчивости

Оценка эффективности управления рекреационной деятельностью

Бюджетирование доходов и расходов лесохозяйственного

предприятия (парклесхоза)

(формирование проектных макетов предприятия)

Условно-переменные затраты на

лесоводственные мероприятия (Ф

2

)

Условно-переменные затраты на

рекреационные мероприятия (Ф

1

)

Условно-переменные затраты

на рубки ухода (Ф

3

)

Платежи за лесопользование

на корню (К)

Накладные расходы (Н)

Расходы на продаж

у

(

Р

)

Объем сортиментов

от рубок ухода

Выручка

от реализации рек-

реационных услуг

(В = F Ц)

Маркетинговый

анализ рынка

Определение результата рекреационной

деятельности (прибыль/убыток) (П)

В

–

Ф

1

–

Ф

3

–

К

–

Н

–

Р

В

–

Ф

1

–

Ф

2

–

К

–

Н

–

Р

Расчет и оценка показателей чистой прибыли

(П

р

) и рентабельности продаж (R)

Вариант неэф-

фективен

П < 0

П > 0

207

Оценка условий создания лесорекреационных

предприятий (парклесхозов) базируется на методах

стратегического планирования, моделирования основ-

ных экономических параметров предприятия, прогнози-

рования финансовых результатов его деятельности на

перспективу, что соответствует целям лесной политики

на современном этапе и стратегии устойчивого управ-

ления лесами. Формирование экономической организа-

ции в лесном секторе экономики на предприниматель-

ских принципах хозяйствования обеспечит, по нашему

мнению, баланс интересов в едином воспроизводст-

венном процессе и создаст необходимые условия для

устойчивого управления лесами.

Таким образом, органы управления лесным хозяй-

ством регионов, обладающих рекреационным потен-

циалом, способны превратиться из традиционных по-

требителей бюджетных средств в обеспеченные орга-

низации, которые, управляя упорядоченной индустрией

отдыха на своей территории, активно вовлекают насе-

ление в лесную культурно-оздоровительную, спортив-

ную и туристическую деятельность.

Целенаправленная работа по развитию массовой

лесной рекреации, правильный подход к решению про-

блем платного лесопользования, своевременно и пра-

вильно спланированные и проведенные мероприятия

по обустройству и организации территорий для приема

посетителей позволят возместить затраты на создание

и поддержание в надлежащем виде рекреационных

объектов и уменьшить дефицит бюджетных средств,

направляемых на выполнение комплекса лесохозяйст-

венных работ.

Управление финансовыми результатами

парклесхозов (проектов парклесхозов)

В рыночных условиях управление проектом эконо-

мической организации парклесхоза должно строиться

208

на принципах постоянного мониторинга как взаимосвязи

объемов реализации рекреационных услуг, так и уров-

ней издержек на осуществление рекреационных меро-

приятий и дохода (выручки) от реализации услуг.

Метод маржинального анализа и управления фи-

нансовыми результатами применяется с целью опти-

мизации программы проекта парклесхоза, для опреде-

ления объема производства и продаж рекреационных

услуг, обеспечивающего критерии безубыточности в

краткосрочном периоде. На практике решение этой за-

дачи сводится к нахождению объема безубыточного

(критического) производства рекреационных услуг.

Для достижения безубыточного уровня рекреационной

деятельности проект парклесхоза должен обеспечить

такой объем продаж услуг рекреации (Q), при котором

сумма выручки от реализации (В) равна сумме совокуп-

ных затрат на производство продукции за период, т. е.

прибыль (П) должна равняться нулю:

П = В – Ф

1

– Ф

2

= Ц Q – а Q – Ф

2

= 0, (18)

где Ф

1

—

переменные затраты на весь объем услуг

за период, руб.;

Ф

2

—

постоянные затраты за период, руб.;

Ц

—

цена за единицу услуг рекреации, руб.;

Q

—

количество (объем) реализованных услуг,

ед.;

а

—

переменные затраты на единицу услуг рек-

реации, руб.

Безубыточное (критическое) производство услуг

(Q

кр

) определяется расчетом количества единиц услуг,

которое нужно создать и продать, чтобы полностью по-

крыть годовые постоянные издержки (Ф

2

) при данной

цене единицы услуг (Ц) и переменных удельных из-

держках на рекреационные мероприятия (а). Из уравне-

ния (18) получаем формулу для определения объема

безубыточного производства услуг рекреации:

209

.

аЦ

Ф

2

кр

−

=Q

(19)

При объеме продаж услуг меньше безубыточного

(критического) при заданных параметрах цены, посто-

янных и переменных издержек парклесхоз будет нести

убытки.

Разность между фактическим и безубыточным объ-

емом продаж услуг показывает зону безопасности про-

екта парклесхоза. Резерв безубыточности позволяет

определить запас финансовой прочности и степень

риска проекта. Чем меньше значение резерва безубы-

точности, тем выше риск попадания в область убытков:

,

Q

QQ

Q

кр

−

=∆ (20)

где

∆Q

— запас финансовой прочности по объему

производства и продаж услуг рекреации;

Q — планируемый объем продаж по проекту,

ед.;

Q

кр

— объем продаж, соответствующий безубы-

точному производству, ед.

На величину безубыточного объема продаж влияют

изменение переменных затрат на единицу услуг, вели-

чина постоянных расходов, а также изменение цены

реализации услуги.

На основе метода маржинального анализа строится

модель управления факторами безубыточности проекта

парклесхоза. Для этой цели определяют критический

уровень постоянных, переменных затрат, цены реали-

зации и рассчитывается на основе формулы (18) резерв

безопасности по каждому фактору.

Безубыточный уровень постоянных затрат

(

)

кр

2

Ф

показывает максимально допустимую величину посто-

янных затрат, которая покрывается маржинальным до-

ходом при заданных значениях объема продаж (Q), це-

210

ны реализации (Ц) и удельных переменных затрат (а):

(

)

.аЦФ

кр

2

−= Q (21)

Если постоянные затраты превысят уровень

кр

2

Ф , то

проект будет убыточным.

Предельный уровень переменных затрат на еди-

ницу продукции (а

кр

):

.

2

Q

Ф

Ца

кр

−= (22)

Предельный уровень цены реализации ycлуг рек-

реации (Ц

кр

):

.

2

а

Ф

Ц

кр

+=

Q

(23)

По критическим значениям факторов безубыточно-

сти определяется запас финансовой безопасности про-

екта парклесхоза:

– запас финансовой безопасности по уровню постоян-

ных затрат (∆Ф

2

):

,

2

2

кр

2

2

Ф

ФФ

Ф

−

=∆

(24)

– запас финансовой безопасности по уровню удельных

переменных затрат:

,

а

аа

а

кр

−

=∆ (25)

– запас финансовой безопасности по уровню цены

реализации услуг: