Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

д

Контроль і ревізія

,_,

3.Про розробку та затвердження заходів щодо запобігання виявленим порушенням.

4.Про оформлення пропозицій щодо прийняття рішень за виявленими порушеннями

(крадіжками, недбалим ставленням до службових обов'язків тощо).

З першого питання виступила: член постійної діючої інвентаризаційної комісії,

менеджер з продажів Петрова П.А. і запропонувала виявлені лишки оприбуткувати на

баланс за справедливою вартістю.

Постановили:

Оприбуткувати виявлені лишки товарно-матеріальних запасів на баланс за

справедливою вартістю.

За прийняте рішення голосували:

За чотири

Проти немає

Утримались від голосування немає

І так далі

Голова зборів Іванов Іванов Т.В.

(підпис) (П.1.Б.)

Секретар Столяров Столяров СВ.

(підпис) (П.І.Б.)

За результатами проведеної інвентаризації видається наказ керівника

підприємства, відповідно до якого приймається рішення щодо виявлених

розбіжностей. Облікові дані уточнюються згідно з фактичними. Якщо

матеріально відповідальна особа не погоджується з недостачею, надані нею

пояснення обов'язково вивчаються. В такому випадку необхідно провести

повторну інвентаризацію. Крім цього, перевіряється своєчасність та

ефективність відшкодування матеріально відповідальними особами сум по

недостачах запасів, виявлених за минулі періоди.

Виявлені при інвентаризації розходження фактичної наявності об'єктів

майна з даними бухгалтерського обліку, регулюються підприємствами в

наступному порядку:

► основні засоби, нематеріальні активи, запаси, грошові кошти і

документи, ^а\також інші активи, що виявилися лишками, підлягають

оприбуткуванню і зарахуванню на результати господарської діяльності з

наступним встановленням причин виникнення лишку і винних в цьому осіб;

►природний убуток цінностей в межах встановлених норм списується за

рішенням керівника підприємства, відповідно на витрати операційної діяльності.

Норми природного убутку можуть застосовуватись лише в разі виявлення

фактичних недостач. При відсутності норм втрати розглядаються як

понаднормова недостача;

280

Глава 9. Особливості організації ' та проведення інвентаризації

► понаднормові недостачі та втрати від псування цінностей

відносяться на винних осіб за цінами, за якими обчислюється розмір шкоди від

розкрадання, знищення та псування матеріальних цінностей;

►понаднормові втрати і недостачі матеріальних цінностей, коли винні

особи не встановлені або у стягненні матеріальної шкоди з винних осіб

відмовлено судом, списуються на витрати звітного періоду.

9.4. Матеріали інвентаризаційної діяльності як об'єкт

ревізійного дослідження

Якщо планом ревізії проведення інвентаризації не передбачено, ревізор за

будь-яких обставин повинен оцінити стан інвентаризаційної роботи та

перевірити достовірність результатів раніше проведених інвентаризацій;

Перш за все, перевіряється наказ про облікову політику підприємства, в

якому повинні бути зазначені види об'єктів та кількість запланованих

інвентаризацій. Крім цього, в бухгалтерії, або у голови центральної

інвентаризаційної комісії одержується план проведення інвентаризацій за

ревізуємий період. Перевірці також підлягають:

►книга реєстрації контрольних перевірок інвентаризацій;

►акти контрольних перевірок інвентаризації цінностей;

►відомості результатів інвентаризації;

►книга реєстрації наказів (накази на проведення інвентаризацій, накази

про прийняття рішень за результатами інвентаризацій).

Аналіз книги реєстрацій наказів, а також плану проведення інвентаризацій

за ревізуємий період, дозволить ревізору переконатися в тому, чи дотримується

керівництво підприємства діючих нормативних актів, які регламентують

кількість інвентаризацій та визначають об'єкти інвентаризації (табл. 9.2).

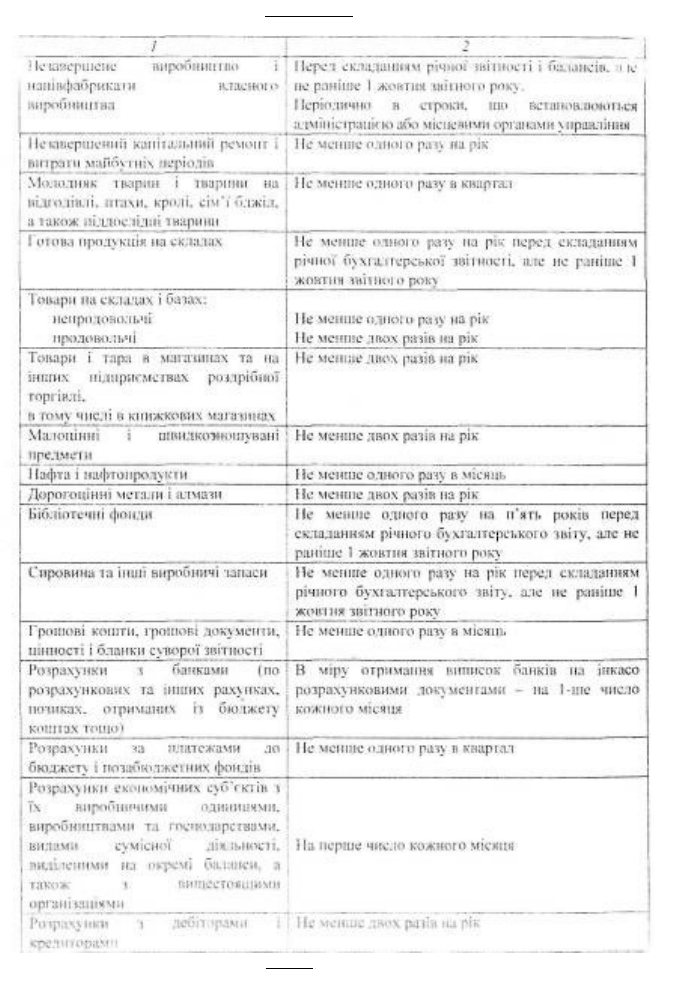

Таблиця 9.2. Строки проведення інвентаризацій

Об 'єкти інвентаризації

Строки, що рекомендуються для проведения

інвентаризацій

1 2

Основні засоби

Не менше одного разу на три роки перед

складанням річної звітності, але не раніше 1

жовтня звітного року

Капітальні вкладення

Не менше одного разу на рік перед складанням

річної бухгалтерської звітності, але не раніше 1 І

рудня звітного року

281

•т

в=

Контроль і

ревізія

—в

282

Глава 9. Особливості організації та проведення інвентаризації _

Ревізор повинен перевірити, чи мали місце протягом ревізуємого періоду

події, за якими проведення інвентаризації є обов'язковим.

Поряд з цим, ревізор повинен отримати і проаналізувати інформацію про

результати останньої інвентаризації, пояснення матеріально відповідальної

особи по недостачах, лишках і втратах (бій, брак, псування запасів), з'ясувати

причини їх виникнення. Це має значення для полегшення подальшої перевірки

документів і підвищення якості ревізії.

Отже, сутність ревізійного дослідження матеріалів інвентаризаційної

діяльності полягає в перевірці: стану інвентаризаційної роботи і якості

проведених інвентаризацій на підприємствах; виконання плану проведених

інвентаризацій; правильності виведення результатів інвентаризацій та

відображення їх в обліку; своєчасності та повноти прийнятих заходів щодо

• ■ І

усунення виявлених недоліків.

Так, при ознайомленні з інвентаризаційними документами: наказами,

інвентаризаційними описами, порівняльними відомостями, поясненнями

матеріально відповідальних осіб тощо ревізором можуть бути виявлені наступні

недоліки (табл. 9.3).

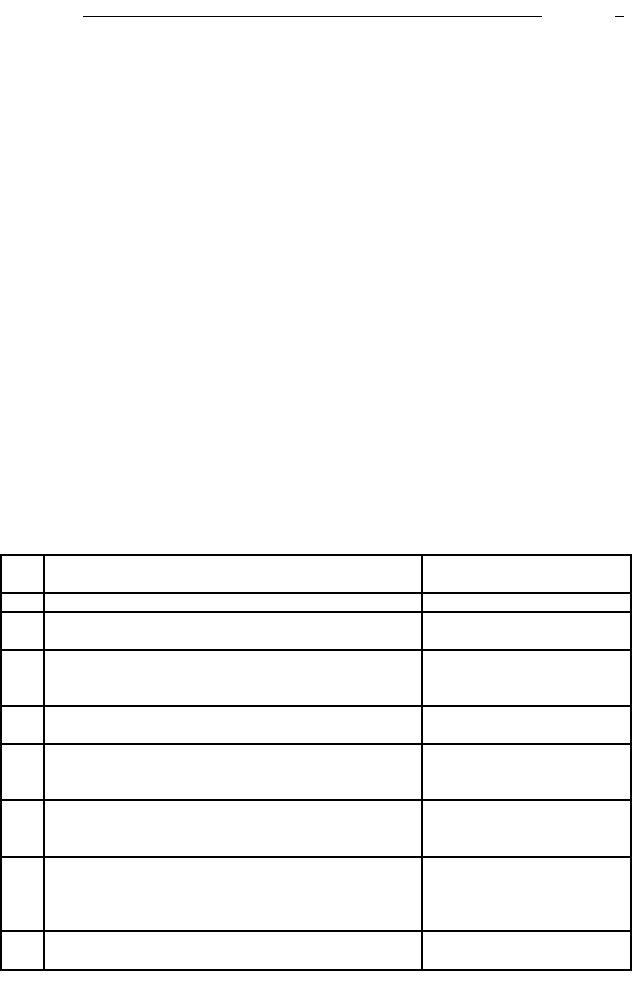

Таблиця 9.3. Приблизний перелік порушень порядку проведення

інвентаризації

з/п Перелік порушень Можливі наслідки

1 2 3

1

Склад інвентаризаційної комісії не затверджений

керівником

Результати інвентаризації

недійсні

2

Документальне підтвердженні відсутності хоча б

одного члену комісії під час проведення

інвентаризації

Те ж саме

3

В наказі про проведення інвентаризації не зазначені

її строки

-"-

4

При неможливості зупинення господарської

діяльності прибуткові та видаткові документи не

завізовані представником інвентаризаційної комісії

і -"- '•

5

У матеріально відповідальних осіб не взяті розписки

про те, що всі прибуткові та видаткові документи

здані до бухгалтерії

-"-.. ■ \- ;■:

6 Проводиться порівняння даних бухгалтерського

обліку з фактичною наявністю, а не навпаки

Є можливість викривлення

фактичних даних в

залежності від даних

бухгалтерського обліку

7

Інвентаризаційний опис складений в одному

примірнику

Результати інвентаризації

недійсні

283

a-

I 2 3

8

Підсумки не вивірені на кожній сторінці: немає

числа прописом, або кількості номерів, або суми

матеріальних цінностей, або загального підсумку в

натуральних показниках, навіть, якщо підрахунок

вівся в грошовому вираженні

Те ж саме

9

На кожній сторінці немає запису: "Ціни, підсумки

перевірив", підпису матеріально відповідальної

особи

-■ '-

10

Помилки та виправлення не підписані та не завірені

членами комісії

-"-

11

Інвентаризаційний опис після затвердження

результатів містить незаповнені рядки, немає

прокреслень

-"-

12

На останній сторінці інвентаризаційного опису

немає розписки матеріально відповідальної особи

про відсутність у неї претензій до членів комісії та

підтвердження, що зазначене в описі майно

прийняте на відповідальне зберігання

-"-

13

Під час перерв в роботі комісії не закритий доступ

стороннім до приміщення, де зберігаються

інвентаризаційні описи

-"-

Ревізор, проглядаючи інвентаризаційні описи, повинен звертати увагу на

наявність необумовлених виправлень, зроблених в них, особливо на останні

рядки, тому що в описах допускаються приписки. Крім того, вибірково

перевіряється правильність підрахунку натуральних одиниць та підрахунки

підсумків.

Шляхом ретельного вивчення матеріалів інвентаризації ревізор повинен

встановити обгрунтованість рішень інвентаризаційних комісій та з'ясувати, чи

правильно вказані комісією причини недостач, втрат, доцільність заходів, які

були прийняті відносно винних в цьому осіб; своєчасність визначення

результатів інвентаризації; чи не затримувалось порівняння фактичних залишків

з даниАи обліку; чи оформлені результати інвентаризації протоколами комісій

та чи затверджені ці протоколи керівником підприємства; чи правильно

відрегульовані інвентаризаційні різниці між фактичними залишками та

обліковими даними.

Визначаючи правильність списання природного убутку, ревізор повинен

керуватися лише існуючими нормами та не виходити за їх межі.

284

При цьому необхідно встановити, чи правильно розрахований розмір

природного убутку за встановленими нормами. Особливо ретельній та

суцільній перевірці повинні підлягати всі акти на списання цінностей, за які

відповідають матеріально відповідальні та посадові особи. Вивчаючи акти,

ревізори повинні звернути увагу на наступне: чи не оформлювались акти

комісії зацікавленими в списанні втрат; чи вказуються в актах причини

псування та втрат; чи залучаються в необхідних випадках комісіями

спеціалісти підприємства; чи правильно виносяться за актами рішення

керівництва підприємства.

Також необхідно перевірити правильність відображення результатів

інвентаризації, природного убутку та інших втрат в бухгалтерському обліку.

Перевірку починають з дослідження:

► відображення в бухгалтерському обліку результатів попередньої

інвентаризації та ведення обліку операцій на підставі фактичних даних. Існують

випадки, коли інвентаризація проведена, її результати виведені в порівняльній

відомості, але не відображені в бухгалтерському обліку;

► відображення в бухгалтерському обліку результатів поточної

інвентаризації.

Аналізуючи рух запасів за інвентаризаційний період, ревізору

необхідно перевірити:

► підтвердження залишків, наведених в порівняльній відомості, даними

обліку записами в регістрах аналітичного обліку;

► відповідність записів в регістрах аналітичного обліку, що є основою для

визначення залишку на кінець інвентаризаційного періоду за даними обліку

бухгалтерським проводкам і документам;

► виправлення записів - у них часто містяться приховані зловживання;

► правильність та обгрунтованість розрахунків, покладених в основу

записів в облікових регістрах, які не підтверджені відповідними первинними

документами, а необхідність їх не викликає сумнівів.

При оцінці якості інвентаризації особлива увага звертається на випадки,

коли інвентаризаційні залишки запасів співпадають з книжковими даними,

що може свідчити про формальне відношення до інвентаризації. По суті це

можна розцінювати як приховування можливих недостач та розкрадань.

285

=

Контроль і р евізія „

Виходячи із показників порівняльних відомостей та пояснень матеріально

відповідальних осіб встановлюється обгрунтованість протоколів центральних

інвентаризаційних комісій та законність здійснених регулювань та списань як по

суті самої операції, так і з точки зору повноважень посадових осіб, що

затвердили ці списання.

Зміст наказів та протоколів засідання центральної інвентаризаційної комісії

не повинен суперечити порядку регулювання інвентаризаційних різниць.

Ревізор може переконатися в правильній організації інвентаризаційної

роботи, отримавши відповіді на наступні питання:

► чи здійснюється охорона території підприємства, чи обладнане

підприємство протипожежною та охоронною сигналізаціями; .

► чи фактично укладені та правильно оформлені договори про повну

індивідуальну або бригадну матеріальну відповідальність з працівниками, яким

передані запаси для зберігання та використання;

► чи відповідають посади матеріально відповідальних осіб затвердженому

переліку посад і робіт, з якими можна укладати письмові договори про повну

матеріальну відповідальність;

► чи створені матеріально відповідальними особами відповідні умови для

забезпечення збереження матеріальних запасів;

► чи існує контроль за порядком вивезення цінностей з підприємства та

видачею довіреностей на їх отримання;

►чи призначена наказом керівника постійно діюча інвентаризаційна

комісія.

286

w*

Глава 10. Юридична відповідальність

=Я

-Чи

JH

Глава 10

Юридична відповідальність

10.1 Поняття та види юридичної відповідальності

10.2 Матеріальна відповідальність: сутність та види

10.3 Матеріальна шкода: поняття, причини виникнення та порядок

визначення

-г

«J

10.1. Поняття та види юридичної відповідальності

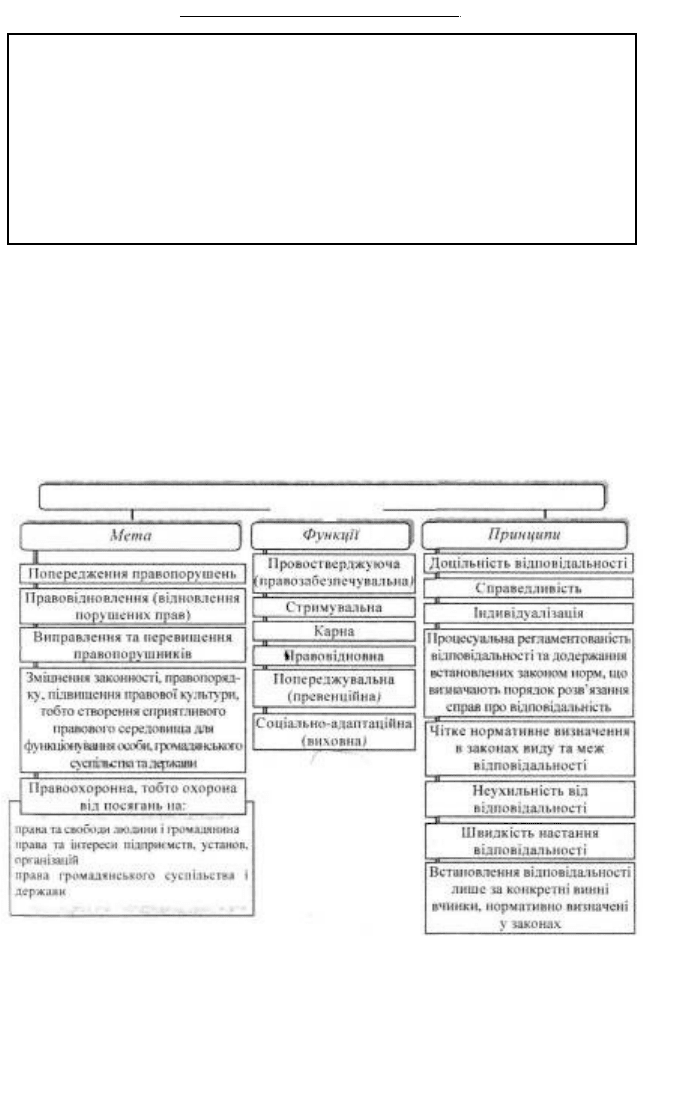

Юридична відповідальність - це закріплений у

законодавстві і забезпечений державою юридичний

обов'язок правопорушника зазнати примусового

позбавлення певних цінностей, що йому належали. Мету,

функції та принципи

юридичної відповідальності показано на рис. 10.1.

Юридична відповідальність

—

--------71-----~

Рис. 10.1. Мета, функції та принципи юридичної відповідальності

287

Поняття

юридичної

відповідальності

Контроль і ревізія

■Я

підвидом юридичної

Відповідальність юридичних осіб

відповідальності за суб'єктним складом.

-рофський аспект ---------------------------------------------------------------

"5> Відповідальність - категорія етики і права, яка відображає особливе соціальне і

^5У морально-правове ставлення особистості до суспільства (людства в цілому), яке

характеризується виконанням свого морального обов'язку і правових норм.

Підставою для виникнення юридичної відповідальності є правопорушення,

яке характеризується: протиправністю; карністю; причинно-наслідковим зв'язком

між діянням і негативними наслідками, зумовленими ним.

Правопорушення - це особливий прояв (характер) поведінки, що відступає

від виконання вимог норм права в умовах, коли вона мала б будуватися на їх

основі, і в зв'язку з цим викликає відповідне реагування з боку держави у вигляді

відповідальності, яка застосовується до правопорушника. Правопорушення в

умовах законності та правопорядку є єдиною підставою притягнення до

юридичної відповідальності.

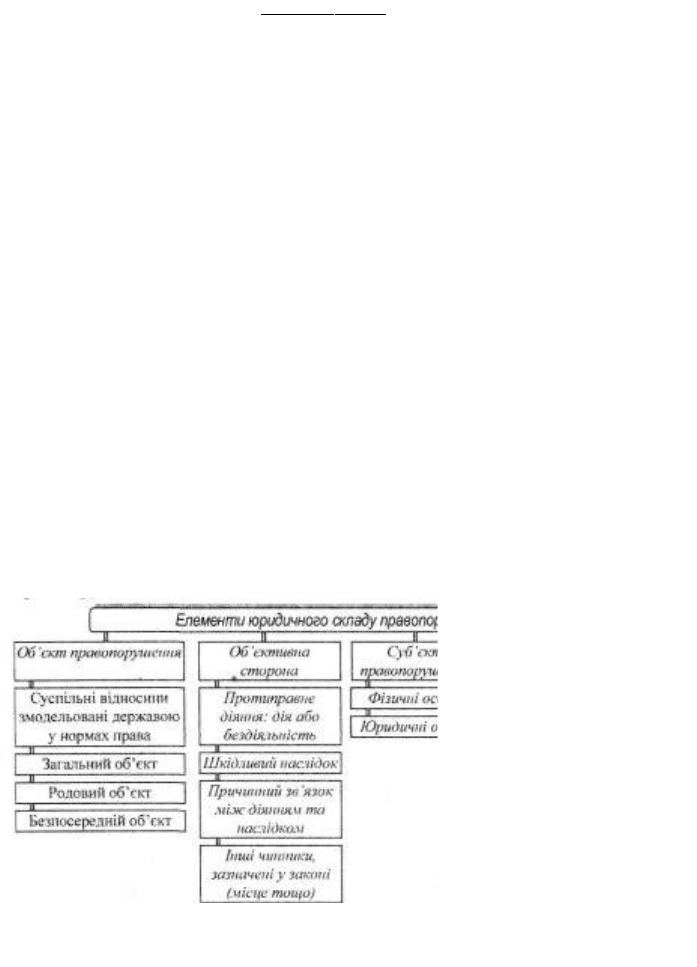

Склад правопорушення - це сукупність ознак, що відповідно до закону

характеризують певне діяння як правопорушення. Ці ознаки характеризують

правопорушення з різних боків. Вони можуть бути згруповані за чотирма

сталими елементами: об'єкт правопорушення; об'єктивна сторона

правопорушення; суб'єкт правопорушення; суб'єктивна сторона правопорушення

(w 1 n ол

Рис. 10.2. Елементи юридичного складу

правопорушення 288

Глава 10. Юридична відповідальність

Суттєвим моментом для характеристики правопорушення як діяння зі

шкідливими наслідками є з'ясування причинного зв'язку між вчинком і

завданою шкодою.

Необхідність встановлення причинного зв'язку між вчинком і наслідком -

обов'язкова передумова притягнення до юридичної відповідальності.

Із об'єктивної сторони, таким чином, правопорушення виступає як

протиправне діяння (дія чи бездіяльність), матеріально виражені шкідливі

наслідки якого знаходяться у причинному зв'язку з його вченням (або інакше:

яке породжує необхідний причинний зв'язок зі шкідливими наслідками, що

настали).

Важливим і обов'язковим елементом, що характеризує правопорушення з

суб'єктивної сторони, є вина. Без вини немає правопорушення, а, отже, й тієї

єдиної підстави, за наявності якої можлива юридична відповідальність.

Вина проявляється у двох конкретних формах - умисел та необережність.

Ревізор правопорушення не виявляє і в акті ревізії їх не фіксує. Ревізія

виявляє відхилення здійснених фактів господарського життя від чинного

законодавства (законів, нормативів, положень, інструкцій, стандартів).

Ревізор вини не встановлює, але він зазначає в акті ревізії осіб, причетних

до здійснення незаконної операції, а також доцущені відхилення при її

здійсненні.

Можливість притягнення юридичних осіб до юридичної відповідальності

існує з моменту їх державної реєстрації і до моменту виключення з Єдиного

державного реєстру підприємств та організацій України.

Відповідальність підприємств - це зобов'язання юридичних осіб

відповідати за свої дії. Основними сферами відповідальності підприємств є:

► д

отримання зобов'язань перед партнерами і працівниками; \

►виконання зобов'язань перед бюджетом;

►дотримання правил ведення операцій з готівкою;

►відповідальність за приховування виручки в іноземній валюті;

►дотримання дисципліни щодо обов'язкових платежів до державних

позабюджетних фондів;

289