Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

,_, Глава 9. Особливості організації та проведення інвентаризації

,_,

порушення, які виявлені при перевірці видачі чи оприбуткування майна за цими

документами.

Документи, в яких виявлені підробки, вилучаються інвентаризаційною

комісією для вияснення і притягнення до відповідальності і матеріально

відповідальним особам вони не повертаються. На такі документи комісія в

присутності матеріально відповідальної особи складає в двох екземплярах

реєстр, який підписують голова комісії та матеріально відповідальна особа.

Один екземпляр реєстру з доданими документами залишається у голови комісії,

а інший передається матеріально відповідальній особі. Вказані документи

можуть бути прийняті у виправдання здійснених господарських операцій тільки

після детальної їх перевірки і відповідного дооформления.

Особливо детально слід перевіряти правильність складання

накопичувальних документів (лімітно-забірних карт) і фактичний обсяг

відображених в них господарських операцій. Щоденний кількісний рух майна в

накопичувальних документах повинен підтверджуватись датою та підписами

відповідних осіб.

Найбільш часто фальсифікація облікових даних наявності майна в підзвіті

матеріально відповідальної особи здійснюється за допомогою підробок у

виправдовуючих документах таким чином:

1. Інвентаризаційній комісії пред'являються безтоварні (безгрошові)

документи, що відображають рух майна, яке в дійсності на склад не надходило

чи не видавалось. Безтоварними можуть бути прибуткові чи видаткові

документи. За допомогою перших матеріально відповідальна особа може

приховувати лишки, а за допомогою інших - недостачі. За суб'єктами

оформлення вони бувають: видані (виписані) безпосередньо матеріально

відповідальною особою на чистих бланках, що є у неї, та виписані,

компетентними особами на прохання матеріально відповідальних осіб чи за їх

згодою для приховування господарських порушень. Відомі випадки частково

безтоварних документів. Це доброякісні документи, але через різні обставини по

них видано чи отримано менше майна, ніж відображено в документі.

2. Частина документів не пред'являється інвентаризаційній комісії. Не

пред'явивши документи на оприбуткування майна, матеріально відповідальна

особа має можливість приховати недостачу, що є у неї, а не пред'явивши

видаткові - приховує лишки. Причинами ненадання документів

інвентаризаційній комісії можуть бути:

261

,_, Контроль і ревізія

,_,

►несвоєчасність записів даних первинних документів в регістрах

складського обліку;

►порядок видачі і оприбуткування майна по неналежно оформлених

документах (на підставі розписок, записів в зошитах, усних розпоряджень

тощо);

►зберігання виправдовуючих документів матеріально відповідальними

особами в різних місцях (на складі, в бухгалтерії, на квартирі, у одержувачів,

постачальників);

►інвентаризаційні комісії не завжди перевіряють місця зберігання

документів, які не здані до бухгалтерії матеріально відповідальною особою

(сейфи, столи, різні ящики тощо).

3. Фактичне перевищення обсягу здійсненої господарської операції в

порівнянні з дозволеними за документом. При наявності лишків матеріально

відповідальна особа для їх приховування та вилучення може за окремими

виправдовуючими документами видавати більше цінностей, ніж дозволено, а

після вивезення їх з місця зберігання привласнювати. Лишки в таких випадках

створюються при прийманні цінностей без вимірювання (зважування) чи з

використанням несправних приладів. Такі факти мають місце при

оприбуткуванні продукції з виробництва.

4. Підробка в документі кількісних та якісних показників здійсненої

господарської операції. Найбільш поширеними способами зміни первинного

документу є підчистка, дописка, виправлення записів. Вони здійснюються з

метою зміни якісних показників майна в бік їх заниження при прийманні і

завищенні при відпуску. Матеріально відповідальні особи створюють різного

роду пересортування, з подальшою заміною майна більш високої якості, менш

цінним і його присвоєння.

Інвентаризація повинна проводитись в

присутності всіх членів комісії та матеріально

відповідальних осіб. При колективній (бригадній)

матеріальній відповідальності - І обов'язковою участю бригадира.

Неправильно поступають, коли для прискорення роботи комісію

розбивають на декілька груп або, коли інвентаризаційна комісія довіряє

проводити інвентаризацію одному з її членів. В таких випадках, якщо виникають

будь-які непорозуміння, комісія в повному складі не може підтвердити

правильність і повноту проведеної інвентаризації. Для

262

Технологічна

стадія

інвентаризації

'

д

Глава 9. Особливості організації та проведення інвентаризації

,_,

встановлення фактичного стану справ доводиться проводити повторну

інвентаризацію. Результати такої інвентаризації не можна направити

правоохоронним органам для порушення кримінальної справи або прийняття

заходів щодо відшкодування виявленого збитку.

В приміщення, де проводиться інвентаризація, сторонні особи не

допускаються. Інвентаризаційна комісія зобов'язана:

►припинити операції щодо руху майна на складі;

►опломбувати всі місця зберігання запасів, де є окремі чи додаткові входи

та виходи (склади, підвали, підсобні приміщення);

►отримати та перевірити звіти матеріально відповідальних осіб з

доданими до них виправдовуючими документами. Для цього матеріально

відповідальній особі пропонується рознести в книгу (картки) складського обліку

всі прибуткові та видаткові документи, з виведенням залишків на момент

інвентаризації;

►взяти у матеріально відповідальних осіб розписку;

►організувати необхідну підготовку майна до інвентаризації;

►перевірити правильність ваговимірювальних приладів.

Інвентаризація повинна проводитись так, щоб все майно було

відображене в інвентаризаційних описах та щоб виключалася можливість

пред'явлення одних і тих же цінностей повторно.

На базах, складах і в непродовольчих магазинах товари рекомендується

попередньо розсортувати і розкласти у визначеному порядку. На кожну

партію товарів складається товарний ярлик (в двох примірниках) наступної

форми (зразок 9.2). <

Зразок 9.2

Товарний ярлик №___

Дата інвентаризації___________________________________________________

Назва товару, гатунок, артикул, розмір, прейскурантний номер___________________

Кількість (прописом)_____________________, ціна_____________грн.______коп.

Матеріально відповідальна особа___________________________________(підпис)

Ярлики прикріплюють до товарів за місцем зберігання. В процесі

інвентаризації один примірник знімають з товарів і передають для записів в

інвентаризаційний опис. Ярлики додаються до опису. Застосування товарних

ярликів створює певні зручності оскільки відпадає необхідність розшукувати

необхідні реквізити в товарних документах і прейскурантах, а також

263

,-, Контроль і ревізія ^

можливість використовувати комп'ютерну техніку для складання

інвентаризаційних описів.

При зберіганні однорідного майна в декількох місцях (склади, комори, і

т.п.) в період інвентаризації в одному з них доступ до інших повинен бути

забороненим. Перед тим, як опломбувати окремі місця зберігання майна,

матеріально відповідальна особа повинна зачинити їх на ключ, при цьому ключі

залишаються у матеріально відповідальної особи.

Припинення операцій з надходження та відпуску майна не повинно

негативно впливати на роботу підприємства. Через це важливо правильно

здійснити розрахунок потреби необхідних запасів для виробничих цілей на час

інвентаризації та попередньо видати його зі складу. У тих випадках, коли

зробити це неможливо, як виняток, допускається здійснення господарських

операцій з руху майна в процесі інвентаризації. Відпуск майна здійснюється при

обов'язковій участі інвентаризаційної комісії.

Перевірка вагового господарства є обов'язковою процедурою підготовчої

стадії. Наявні ваговимірювальні пристрої повинні бути перевірені за терміном

клеймування і точністю вимірювання, а результати такої перевірки оформлені

актом.

Під час перерви в роботі комісії ключі від місця зберігання знаходяться у

матеріально відповідальної особи, а печатка - у голови комісії.

Записи фактичних залишків майна, виявленого під час інвентаризації,

комісія здійснює в інвентаризаційних описах, які складає в процесі і після

закінчення інвентаризації (застосовуючи робочі зошити). Бланки

інвентаризаційних описів видаються бухгалтерією (зразок 9.3).

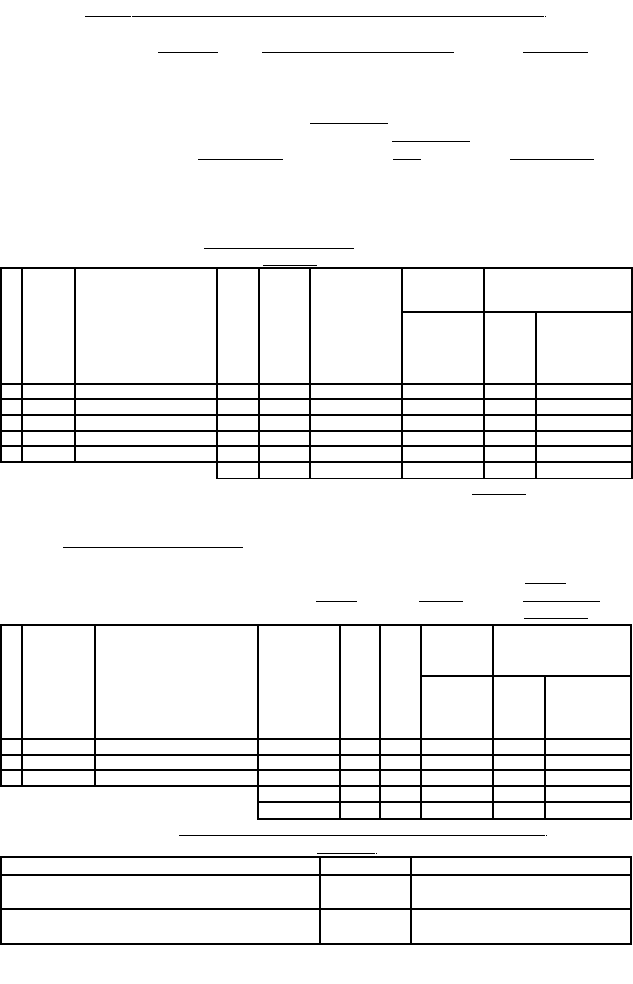

Зразок 9.3

_______ВАТ "Олена"

підприємство, організація

Секція (відділ)________склад_________

ІНВЕНТАРИЗАЦІЙНИЙ ОПИС № 15 ТОВАРІВ, МАТЕРІАЛІВ, ТАРИ І ГРОШОВИХ

КОШТІВ В ТОРГІВЛІ

«ЗО» грудня 200х р. РОЗПИСКА До початку проведення інвентаризації всі витратні та

прибуткові документи на цінності, відображені в товарних звітах, здані в бухгалтерію і всі

цінності, що надійшли під мою (нашу) відповідальність, оприбутковані, а витрачені -

списані у витрати.

Залишки на момент інвентаризації за даними мого (нашого) звіту складають:

товарів (матеріалів) на суму Тисяча триста п 'ятдесят грн. 00 коп.

тари на суму-------------------------------------------------------------------грн. — коп.

264

Глава 9. Особливості організації та проведення інвентаризації

Матеріально комірник

відповідальні особи: посада

Сидорчук Семен Кирилович

ПІБ

Сидорчук

посад? П1Б підпис

Па основі наказу (розпорядження) №25 від «20» грудня 200хр, здійснено зняття фактичних

заїишків товарів, матеріалів, тари і ірошових коштів станом на « ЗО» грудня 200х р.

Інвентаризація: почалася «ЗО» грудня 200х р. о 8 год. 00 к в., закінчена «ЗО» грудня

200х р. о Ю год. 00 хв.

При інвентаризації встановлено наступне:

а) наявність грошей__________________________________________________________

прописом

б) матеріальних цінностей Тисячо триста шість грн. 00 коп.

прописом

Номенклатурний

номер

Иазєа товару,

матеріалу, тари

Кііькість

ЦІМ

3

Фактична

наявність

Облікові дані

Сума

Кількість

Сума

1 2 3 4 5 6 7 8 9

1 120І1 Вино "Гроно" 0,7 я. 90 3.75 пл. 337,50

2 12015 Вино "Каберне" 0.7 л. 40 3.90 пл. 156.00

3 12017 Вино "Кадарка" 0.7 л. 65 6.90 пл. 448.50

4 12019 Вино "Тамянка" 0,7 л. 135 2.80 364.00

Разом по сторінці 330

X X

1306.00

Число порядкових номерів, що розміщені наданій сторінці Чотири

прописом

Загальний підсумок кількості в натуральних показниках всіх цінностей, записаних на даній

сторінці Гриста тридцять пляшок

прописом

Голова комісії: Білоус

Члени комісії: Мороз Сппюк Дмитуепко

Матеріально відповідальна особа (особи) Сидорчук

fc

Номенклатурний

номер

Иаіви товару, матеріалу,

тари

Кількість

І

І

1

Фактична

наявність

Облікові дані

Сума

Кількість

Сума

.. .

/

2 3 4 5 б 7 S 9

Разом по сторінці

-

X X

-

Всього по опису 330 X X 1306.00

Всього за описом, грн. Двадцять тисяч шістсот двадцять п 'ять гуп. 00 коп.

прописом

По сторінці Всього по опису (прописом)

Число порядкових номерів товарно-

матеріальних цінностей

-

Триста тридцять

Загальний підсумок кількості всіх цінностей в натуральних

показниках

-

Триста тридиять

265

Контроль і ревізія

Голова комісії_______заст. директора______Білоус Борис Сергійович______Білоус

посада ПІБ підпис

Члени комісії:_______гол, бухгалтер________Мороз Марія Захарівна_______Мороз

посада ПІБ підпис

_______менеджер з пост. Ситок Сергій Костянтинович Сапюк

посада ПІБ підпис

_____гол, технолог________Дмитренко Дмитро Олегович Дмитренко

посада ПІБ підпис

При перевірці фактичної наявності виявилось:

Готівкою

==z=====r=

^^

=

^^^=

:==

=

====

^^^^

Г

Р

Н

- =

коп

-

прописом

товарів на_______Двадцять тисяч шістсот двадцять п 'ять грн. 00 коп.

прописом тари на

z=====^^=z^ziz^=:^==r=^:

г

рн. Ов.

к

°

п

-

прописом Всі цінності, перераховані в даному

інвентаризаційному описі з № ]_ по № 4, комісією перевірені в натурі в моїй (нашій)

присутності та внесені до опису, у зв'язку з цим претензій до інвентаризаційної комісії не

маю (не маємо). Цінності, перераховані в описі, знаходяться на моєму (нашому)

відповідальному зберіганні.

Матеріально відповідальна особа (особи) Сидорчук

«ЗО» грудня 200х р.

Ціну і таксування перевірив '" комірник Сидорчук «ЗО» грудня 200х р.

Заповнення будь-яких реквізитів в описах до початку інвентаризації

забороняється. Грубим порушенням порядку проведення інвентаризації є видача

на руки комісії описів, в яких відображена наявність активів за даними

бухгалтерського обліку.

Інвентаризаційні описи складають тільки на дату початку інвентаризації з

подальшим коригуванням на цю ж дату фактичної наявності того майна, по

якому був рух в період інвентаризації.

Початком інвентаризації вважається час пред'явлення матеріально

відповідальною особою комісії всіх виправдовуючих документів, складання

звіту, опечатування і отримання розписки про повноту пред'явлення документів.

Інвентаризаційні описи складають окремо:

►по кожній матеріально відповідальній особі;

►по кожному місцю зберігання майна;

►окремо на майно, що надійшло в ході інвентаризації;

►окремо на майно, що знаходиться на відповідальному зберіганні;

►окремо на майно, зіпсоване та непридатне для використання в процесі

виробництва.

266

Глава 9. Особливості організації та проведення інвентаризації

,-

,

Описи повинні складатися акуратно, без помарок і підчисток, текст і

цифри слід писати чітко і розбірливо.

В процесі заповнення інвентаризаційних описів здійснюють взаємну звірку

кожної сторінки опису і у випадку виявлення розбіжностей по окремих позиціях

негайно здійснюють перерахунок порівняння тих цінностей, по яких виявилися

розбіжності з фактом.

Допущені помилки при заповненні описів і неточності виправляють у всіх

екземплярах (обов'язкова наявність підтверджуючих підписів). Якщо помилки

були виявлені працівниками бухгалтерії, то про їх виправлення повідомляють

осіб, що допустили помилки. Працівники бухгалтерії також підписуються при

виправленні.

В інвентаризаційних описах не дозволяється залишати незаповнені рядки.

В останніх листах (сторінках) вони прокреслюються. Ціни повинні відповідати

одиниці виміру майна.

При оформленні інвентаризаційного опису кожна його сторінка

нумерується. В кінці сторінки цифрами і прописом виводиться підсумок

натуральних одиниць, записаних на сторінці. Після закінчення записів

вказується кількість заповнених рядків. Кожна сторінка та опис вцілому

підписуються всіма учасниками інвентаризації.

Кількість примірників інвентаризаційних описів повинна бути достатньою,

щоб не виникало необхідності їх додаткового складання (розмноження).

Оформлені згідно вимог інвентаризаційні описи підписуються всіма

членами інвентаризаційної комісії і матеріально відповідальною особою, яка

також дає розписку про те, що інвентаризація проведена правильно і претензій

до інвентаризаційної комісії вона не має. Інвентаризаційна комісія, що підписує

описи, несе відповідальність за дотримання порядку, способів та строків

проведення інвентаризації, за правильність підрахунку та занесення записів до

опису.

Інвентаризаційні описи та інші документи передають до бухгалтерії тільки

через членів інвентаризаційної комісії за переліком під розписку, де

зазначається кількість переданих документів.

З метою контролю за проведенням інвентаризації бажано вести перелік

інвентаризаційних описів (див. зразок 9.4).

267

Контроль і

ревізія

--------------

Ш

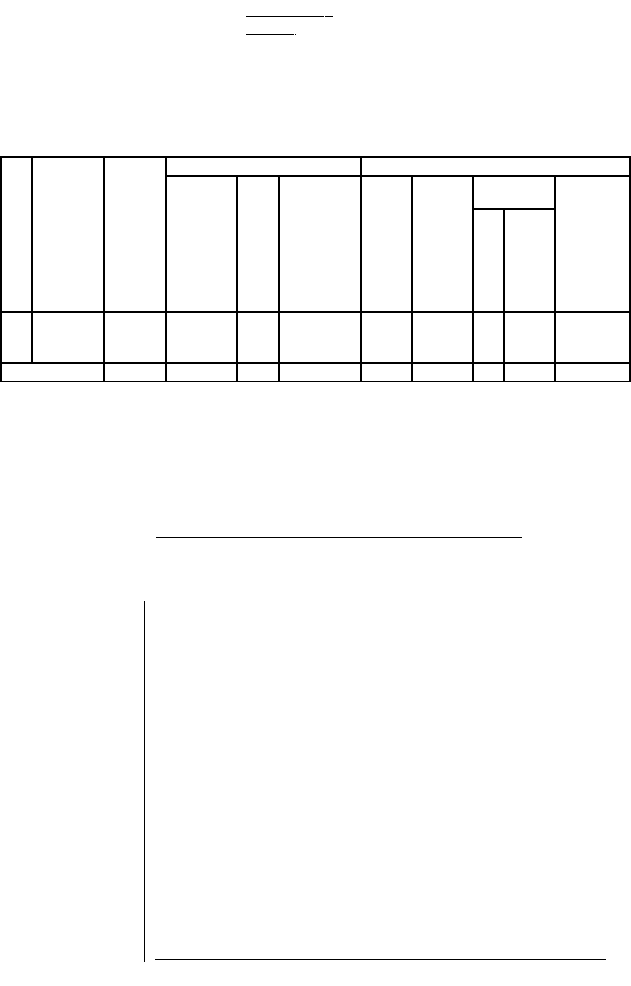

Зразок 9.4

ВАТ '-Олена"

ЖУРНАЛ ОБЛІКУ ВИДАЧІ І ПОВЕРНЕННЯ БЛАНКІВ

ІНВЕНТАРИЗАЦІЙНИХ ОПИСІВ

№

>

ПІБ

голови

робочої

інвентари

заційної

комісії

Посада

Выдачи листів бланків Повернення листів бланків

3

1

1

Розписка в

отриманні, дата

номеривикористанихлистів

підпис бухгалтера,

що їх прийняв

номери

листів

Підпис інспектораз інвентаризації,що їх прийняв

зіпсованих

невикористаних

І

Вознюк

В.К.

Гол.

товарозн

авець

02.01200Х 1-20

Вознюк

05.01200K

117 Лопуга 18 19,20

Тощо

Примітка.

1. Необхідна кількість бланків описів, що видаються голові комісії, якому доручено

проведення інвентаризації, визначається згідно з даними попередньої інвентаризації.

2. Повернуті пронумеровані бланки описів, які не були використані, потрібно

пронумерувати повторно, при цьому знищити старий номер.

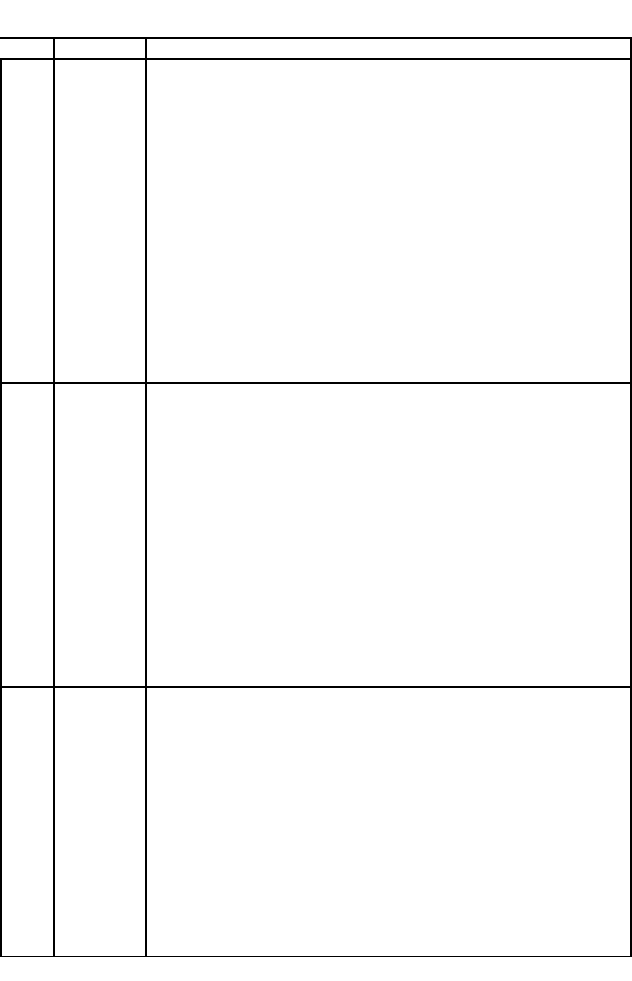

Особливості проведення інвентаризації за об'єктами наведено в таблиці 9.2.

Таблиця 9.2. Проведення інвентаризації за об'єктами __________

Особливості проведення інвеїітаризації

Основні

засоби

З

В першу чергу перевіряється наявність і стан регістрів аналітичного

обліку (інвентарних карток, інвентарних книг, описів); технічних

паспортів та іншої технічної документації; документів на основні

засоби, які прийняті в оренду або на зберігання. Також

перевіряється наявність документів на земельні ділянки,

водоймища та інші об'єкти природних ресурсів, що знаходяться у

власності підприємства.

На дату інвентаризації повинна бути підтверджена наявність

рухомих інвентарних об'єктів.

Інвентаризаційна комісія визначає обгрунтованість включення

активів до складу основних засобів, виявляє активи, які не

використовуються внаслідок непридатності до експлуатації.

При перевірці правильності оцінки основних засобів вивчаються всі

документи, якими були оформлені роботи щодо відновлення

основних засобів, з метою визначення характеру проведених робіт

(капітальні вкладення чи ремонт).

При інвентаризації основних засобів встановлюється термін корисного

використання і ступінь їх фактичного зносу за результатами якого

коригуються записи на рахунку необоротних активів.

Інвентаризація проводиться за місцями зберігання і матеріально

відповідальними особами і оформлюється інвентаризаційним описом

268

Об 'єкт

інвента

ризації

№

з/п

в

1 2

і

2

Нематері

альні

активи

Визначається правильність і своєчасність відображення в балансі

сум, що обліковуються на рахунку 12 "Нематеріальні активи". Також

перевіряється обгрунтованість включення активу до складу

нематеріальних активів, тобто наявність необхідних документів, які

підтверджують існування самого активу і виключного права у

організації на результати інтелектуальної діяльності (патенти,

свідоцтва, інші охоронні документи, договір поступки (придбання)

патенту, товарного знаку тощо). Інвентаризаційна комісія перевіряє

факти використання наявних об'єктів нематеріальних активів при

виробництві продукції, при виконанні робіт, наданні послуг або для

управлінських потреб підприємства.

По кожному виду нематеріальних активів інвентаризаційна комісія

перевіряє наявність документів, які підтверджують первісну вартість

нематеріальних активів, правильність визначення корисного терміну

використання і відповідність способів нарахування амортизації за

групами однорідних нематеріальних активів способам, які зазначені в

обліковій політиці підприємства

3

Незаверш

ене

будівницт

во

При інвентаризації незавершеного будівництва перевіряються

операції, які відображаються на рахунках 15 "Капітальне

будівництво", 63 "Розрахунки з постачальниками та підрядниками",

371 "Розрахунки за виданими авансами".

Комісією також перевіряється: наявність і правильність оформлення

договорів і проектно-кошторисної документації, що підтверджує

здійснені підприємством витрати на капітальне будівництво;

наявність і стан майна, яке обліковується на рахунку 15;

правильність оцінки обладнання; правильність розподілу ТЗВ;

своєчасність відображення в обліку передачі обладнання в монтаж.

Перевіряються обсяги виконаних робіт за кожним об'єктом, окремі

види робіт, конструктивні елементи тощо.

Інвентаризаційна комісія перевіряє розрахунки за авансами, які були

видані замовником підрядним будівельно-монтажним організаціям

під капітальне будівництво,' а також інші авансові платежі на

здійснення капітальних вкладень

4 Запаси При перевірці інвентаризаційна комісія повинна дотримуватись

наступних вимог: 1) переважування, обмірювання, підрахунок

запасів проводяться в порядку розміщення запасів у цьому

приміщенні, не допускаючи безладного переходу комісії від одного

виду запасів до іншого; 2) інвентаризаційні описи складаються

окремо на запаси, що перебувають у дорозі, неоплачені у строк

покупцями відвантажені запаси, ті, що знаходяться на складі інших

підприємств (на відповідальному зберіганні, на комісії, в переробці);

3) у випадках надходження або витрачання запасів під час

проведення інвентаризації, матеріально відповідальною особою в

присутності членів інвентаризаційної комісії за підписом її голови На

видаткових та прибуткових документах робиться позначка "після

інвентаризації", з посиланням на дату опису, де записано ці цінності

269

№

1 2 3

Наявність запасів, які знаходяться в дорозі, підтверджується

розрахунковими документами постачальника. а товарів

відвантажених - копіями пред'явлених покупцям документів на

відвантаження запасів. При проведенні інвентаризації виробничих

запасів одночасно перевіряють наявність тари за видами.

Інвентаризація МШП проводиться за місцями їх знаходження і особами, на

відповідальному зберіганні яких вони знаходяться. В процесі

інвентаризації слід встановити правильність віднесення господарських

засобів до групи малоцінних і швидкозношуваних предметів

5

Незаверш

ене

виробниц

тво

Перед початком інвентаризації всі непотрібні цехам матеріали,

напівфабрикати, деталі, вухли і агрегати, обробка яких на даному етапі

закінчена, підлягають здачі на склад. Сировина матеріали і купівельні

напівфабрикати, які знаходяться на робочих місцях та не були ще в

обробці до опису незавершеного виробництва не включаються. При

інвеїггаризації незавершеного виробництва перевіряється: фактична

наявність заділів (деталей, вузлів, агрегатів) і виробів, виготовлення яких

або зборка яких ще не закінчена; фактична комплексність незавершеного

виробництва; залишок незавершеного виробництва за анульованими

замовленнями, а також за замовленнями, виконання яких призупинене;

оцінка незавершеного виробництва

6

Готівка в

касі

Інвентаризаційна комісія перевіряє наявність коштів шляхом повного

перерахунку всіх готівкових коштів, наявних у касі, цінних паперів,

чекових книжок тощо. Під час проведення інвентаризації залишок готівки в

касі звіряється з даними обліку за касовою книгою. Готівка, що

зберігається в касі, але не підтверджена прибутковими касовими

ордерами, вважається лишком готівки в касі. При застосуванні

підприємством у розрахунках РРО наявна на місці проведення

розрахунку готівка звіряється касиром-оператором РРО із сумою,

зазначеною в денному звіті РРО. В умовах автоматизованого ведення

касової книги слід проводити перевірку правильності роботи програмних

засобів обробки касових документів

7 Рахунки в

банках

Здійснюється методом звірки запишків, які обліковуються на рахунках в

бухгалтерії, ■. із залишками по банківських виписках. Суть

інвентаризації полягає у встановленні реальності залишків шляхом

перевірки відповідності сальдо по всіх банківських виписках і

облікових регістрах на кінець інвентаризаційного періоду,

встановлення можливих розбіжностей і претензій до обслуговуючого

банку, якщо останні мали місце

8 Векселі

Інвентаризації підлягають всі векселі, як ті, що знаходяться в

портфелі, так*і ті. що вийняли з нього (на інкасо, в забезпечення,

облічені та бланкіровані). По кожній категорії векселів слід

складати окремий опис. При великій кількості векселів бажано

завчасно складати описи, що суттєво прискорює роботу комісії. По

векселях, що знаходяться в банківських установах, до описів

необхідно додавати письмові довідки банків

9

Дебіторськ

а і

кредиторсь

ка

заборгован

ість

При інвентаризації отриманих позик і кредитів перевіряється

наявність і зміст договорів банківського кредиту і позики, їх

використання відповідно до цільового призначення, своєчасність

відображення в обліку отримання і погашення позикових сум,

правильність відображення процентів за користування позиковими

коштами

270