Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

----------------------------------------

,_, Глава 9. Особливості організації та проведення інвентаризації

—

Поняття об'єктів інвентаризації як методу контролю значно ширше ніж

об'єктів інвентаризації як елементу методу бухгалтерського обліку. Об'єктами

інвентаризації можуть виступати і ті, що мають лише натуральний вимірник та

не знаходять відображення в балансі та звітності. Прикладами таких об'єктів є:

праця і трудові ресурси, природні ресурси та інші об'єкти, що не мають

грошового вираження.

Суб'єктами інвентаризації є носії прав та зобов'язань

- державні інститути, структури та підрозділи, що

відповідно до законодавства мають право контролювати діяльність, а також

власники та керівники підприємств. Суб'єкт інвентаризаційного процесу делегує

свої повноваження інвентаризаційній комісії, яка стосовно суб'єкта є

виконавчим або колективним органом.

Колективний характер діяльності інвентаризаційної комісії викликаний

наступними обставинами:

►необхідністю здійснення самоконтролю при визначенні фактичної

наявності майна і встановленні його якісних характеристик;

► вимогами одночасного виконання операцій - здійснення

контролю і запису наявного майна;

►необхідністю періодичного контролю за діями матеріально

відповідальних осіб;

►необхідністю забезпечення достовірності та об'єктивності результатів

інвентаризації;

►використанням результатів інвентаризації для виявлення господарських

порушень.

Відсутність хоча б одного члена інвентаризаційної комісії або матеріально

відповідальної особи при проведенні інвентаризації є підставою для визнання

результатів інвентаризації недійсними.

Завданням інвентаризаційної комісії є безпосереднє проведення

інвентаризації в місцях зберігання і виробництва запасів, грошових коштів,

цінних паперів та інших грошових документів.

251

Суб'єкти

інвентаризаці

ї

— Контроль і ревізія „

Функції інвентаризаційної комісії наступні: виявлення кількісних та

якісних характеристик об'єкту інвентаризації, причин відхилень від заданих

нормативних, планових, облікових даних, відповідно до яких може

функціонувати об'єкт інвентаризації та їх нормативно-правове регулювання.

Проведення інвентаризації є обов'язковим: ► при передачі

майна державного підприємства в оренду, приватизації

майна державного підприємства, перетворенні

державного підприємства на акціонерне товариство, а

також в інших випадках, передбачених законодавством;

► перед складанням річної .бухгалтерської звітності. Інвентаризація

будівель, споруд та інших нерухомих об'єктів основних засобів може

проводитись один раз на три роки, а бібліотечних фондів - один раз на п'ять

років;

► при зміні матеріально відповідальних осіб (на наступний день

приймання - передачі справ);

► при встановленні фактів крадіжок або зловживань, псування

цінностей (на день встановлення таких фактів);

► за наказом (розпорядженням) судово-слідчих органів;

► у разі техногенних аварій, пожежі чи стихійного лиха (на день після

закінчення явищ);

► при передачі підприємств та їх структурних підрозділів (на дату

передачі). Інвентаризація може не проводитися у разі передачі підприємств

та їх структурних підрозділів в межах органу, до сфери управління якого

входять ці підприємства;

► у разі ліквідації підприємства.

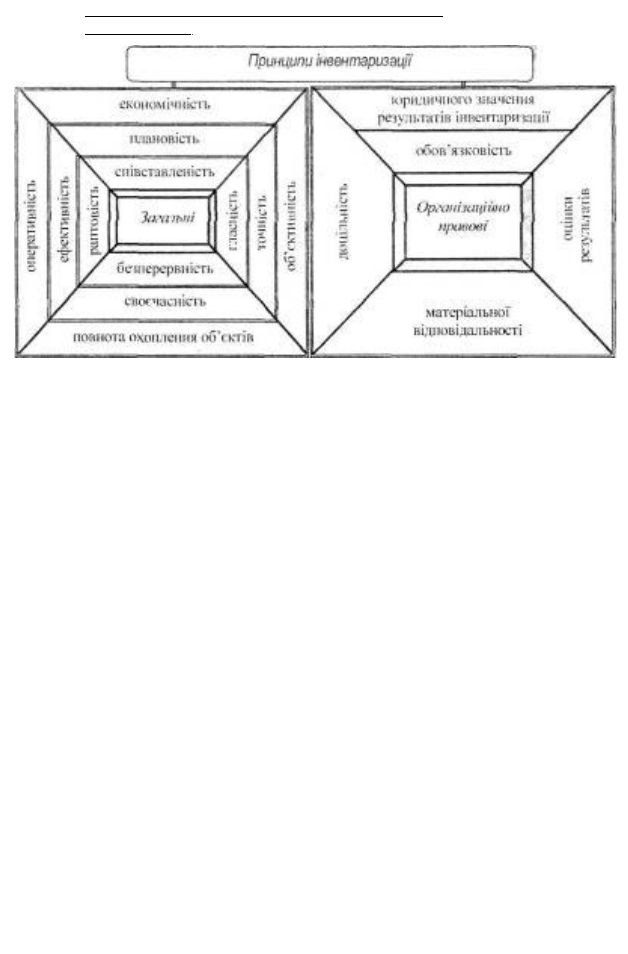

Принципи інвентаризації

визначають порядок її

організації та техніку здійснення, прийоми встановлення кількісної та

якісної характеристики майна, його оцінку, місце інвентаризації в

управлінському та обліковому процесах, а також в забезпеченні

зберігання власності (див. рис. 9.2). Дотримання принципів інвентаризації

тісно взаємозв'язане з методикою її проведення.

252

Умови

обов'язкового

проведення

інвентаризації

є

____________________

Принципи

інвентаризації

11= Глава 9. Особливості організації та проведення

інвентаризації

Рис. 9.2. Принципи інвентаризації

Наведені на рис. 9.2 принципи інвентаризації відображають основні тези,

що формують підґрунтя інвентаризаційної роботи:

► раптовість - передбачає неочікуваність для матеріально

відповідальних осіб перевірки їх дій з обліку і зберігання цінностей, що

знаходяться в їх підзвіті;

► співставленість - полягає в тому, що одиниці виміру, які

застосовуються в обліку, повинні збігатись з одиницями виміру, що вказані в

інвентаризаційних документах як за способом обчислення, так і за системою

розрахунків;

► плановість - реалізується на підприємстві через систему

внутрішньогосподарського планування кількості, видів і строків проведення

інвентаризацій;

► своєчасність - має важливе значення для здійснення поточного

контролю за роботою всіх матеріально відповідальних осіб і за збереженням

власності. Дотримання принципу своєчасності не дає змоги приховати

недостачу і порушення у матеріально відповідальних осіб, коли вони носять

частковий і незначний характер, попереджає виникнення матеріального збитку;

► точність - означає, що результати інвентаризації повинні достовірно

відображати фактичну наявність майна, його кількісні та якісні

253

,_, Контроль і ревізія

,__,

характеристики. Будь-які викривлення характеристики майна і приховування

недостач, розкрадання, лишків та упущень в роботі неприпустимі;

► об'єктивність - забезпечує законність інвентаризації та полягає у

виявленні причин та умов, які спричиняють господарські порушення, недостачі

або лишки;

► безперервність - полягає в тому, що інвентаризаційна робота повинна

проводитись активно і безперервно, до повного встановлення фактичної

наявності господарських засобів, отримання результатів інвентаризації та

прийняття необхідних рішень;

► повнота охоплення об'єктів - є обов'язковою умовою при проведенні

повних і часткових інвентаризацій, при здійсненні яких інвентаризації підлягає

все майно, як те, що належить підприємству, так і те, що йому не належить

(знаходиться в оренді, на відповідальному зберіганні чи отриманні для

переробки, або не обліковується з будь-яких причин);

► ефективність - передбачає, що кожна інвентаризація повинна

закінчуватись прийняттям рішень і рекомендацій, загальним виявленням

недоліків та впровадженням передового досвіду;

► оперативність - полягає в необхідності проведення інвентаризації і

оперативному виведені її результатів;

► економічність - полягає в необхідності організації інвентаризаційного

процесу так, щоб витрати на його проведення (трудові, матеріальні) були

мінімальні та не створювали труднощів по забезпеченню виробництва;

► гласність - полягає*в тому, що результати проведених інвентаризацій

слід обов'язково обговорювати на виробничих нарадах або зборах колективу

даного підприємства. Гласність ставить діяльність інвентаризаційної комісії під

безпосередній контроль колективу підприємства, підвищує відповідальність

членів комісії за достовірність здійснення контролю;

► юридичного значення результатів інвентаризації - передбачає суворе

дотримання положень, що дозволяють відображати результати інвентаризації в

бухгалтерському обліку;

► оцінки результатів - передбачає прийняття необхідного рішення по

виявлених під час інвентаризації відхиленнях. Результати інвентаризації

254

„ Глава 9. Особливості організації та проведення інвентаризації

,_,

повинні бути відображені в регістрах бухгалтерського обліку, винуватці

недостач і лишків притягнені до відповідальності в порядку, встановленому

законом;

► дотримання матеріальної відповідальності - передбачає укладання

між керівником підприємства і матеріально відповідальною особою договору,

яким передбачається повна матеріальна відповідальність за цінності, що

знаходяться на зберіганні МВО, тобто зобов'язання відшкодувати матеріальну

шкоду в разі недостачі або псування майна з його вини в розмірах, методика

розрахунку яких затверджена відповідними інструкціями;

► обов'язковість - полягає в тому, що проведення інвентаризації

регламентується діючими нормативними актами та інструкціями;

► доцільність - полягає в тому, що інформація, яка отримується після

проведення інвентаризації повинна мати конкретний економічний зміст, бути

потрібною і корисною для прийняття управлінських рішень;

► виховний вплив - полягає в тому, що своєчасно і правильно проведені

інвентаризації сприяють вихованню і підвищенню у матеріально відповідальних

осіб почуття відповідальності за збереження довіреного їм майна;

► документальне відображення результатів контролю - результати

інвентаризації повинні мати доказову силу для юридичного підтвердження її

підсумків.

9.2. Методика проведення інвентаризації активів та

зобов'язань

Відповідальність за організацію інвентаризації

згідно із законодавством покладається на керівника

підприємства, до обов'язків якого входить: створення

необхідних умов для її проведення у стислі терміни, визначення об'єктів,

кількості і термінів проведення інвентаризації.

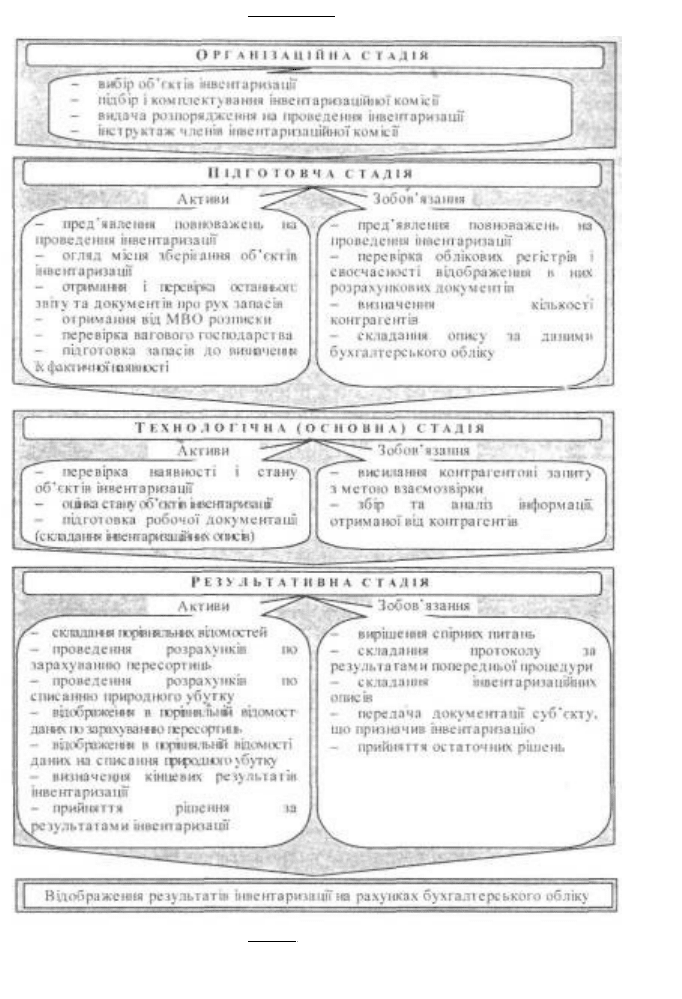

Проведення інвентаризації активів і зобов'язань складається з наступних

стадій (див. рис. 9.3).

• 255

Методика

інвентариза ції

£

--------------------------------------

в-

Контроль і

ревізія

-и

Рис. 9.3. Методика проведення інвентаризації активів і зобов'язань

256

Глава 9. Особливості організації та проведення інвентаризації

=

Процес здійснення будь-якої інвентаризації розпочинається з

підготовки та видачі наказу на її проведення, що є внутрішнім

документом і регламентує порядок проведення та об'єкти інвентаризації, строки

проведення інвентаризації та оформлення необхідної документації.

В окремих випадках без його наявності правові інституції держави не приймуть до

розгляду будь-яку справу, що стосується інвентаризації. Тому під час складання наказу

слід ретельно віднестись до формулювання його змісту. В наказі на проведення

інвентаризації зазначаються: порядок проведення, обсяги, строки проведення

інвентаризації, склад інвентаризаційної комісії та оформлення необхідної документації

(зразок 9.1).

Зразок 9.1

Підприємство ВАТ "Олена"

Код ЄДРПОУ 12345678

Наказ про проведення інвентаризації № 10

«20» грудня 200х р.

У зв'язку з підготовкою до складання річної фінансової звітності, керуючись

Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99.

р. № 996 -XIV, зі змінами та доповненнями, Інструкцію з інвентаризації основних засобів,

нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів

та розрахунків, затвердженою наказом Міністерства Фінансів України від II.08.94.р. №69,

зі змінами та доповненнями, а також іншими нормативними документами, що регулюють

порядок проведення інвентаризації, з метою підтвердження правильності та достовірності

відображення даних у річній фінансовій звітності, НАКАЗУЮ:

1. Провести повну інвентаризацію активів і зобов'язань підприємства з перевіркою

їх фактичної наявності та документального підтвердження станом на ЗО грудня 200х року з

обов'язковим складанням відповідних інвентаризаційних описів. Інвентаризацію провести

в такі терміни:

а) товарно-матеріальних цінностей на складах, у незавершеному виробництві та

готової продукції- з 26 по 30 грудня 200х року;

б) грошових коштів у касі, цінних паперів, бланків суворого обліку - з 26 по

30 грудня 200х року;

в) основних засобів, незавершених ремонтів основних засобів, нематеріальних

активів, фінансових вкладень - з 28 по ЗО грудня 200х року;

г) розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами -

з 21 по ЗО грудня 200х року.

2. Призначити постійно діючу інвентаризаційну комісію у складі:

Голова комісії: заступник директора Білоус Б. С

посада ПІБ

Члени комісії:

головний бухгалтер Мороз М.З.

посада ПІБ

257

Організація

інвентаризації

,_, Контроль і ревізія ,

Ш г

г

-Д

менеджер з постачання Саток С.К.

посада ПІБ

головний технолог Д.тітренко Д. О

посада ПІБ

3. Інвентаризацію повести у присутності матеріально відповідальної особи:

комірника Сидорчука Семена Семенович

посада ПІБ

4. Постійно діючій інвентаризаційній комісії у п'ятиденний термін після закінчення

інвентаризації передати матеріали інвентаризації на затвердження керівнику.

5. У своїй роботі постійно діючій інвентаризаційній комісії керуватися Інструкцією з

інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей,

грошових коштів і документів та розрахунків, затвердженою наказом Міністерства

фінансів України від 11.08.94 р. № 69, зі змінами і доповненнями.

6. Зі змістом наказу під розписку ознайомити всіх працівників, пов'язаних з

проведенням інвентаризації.

7. Контроль за виконанням наказу залишаю за собою.

Директор Полікарпов П.В.

ПІБ

До складу інвентаризаційної комісії доцільно включати фахівців, добре

обізнаних в складській справі (технології зберігання запасів); інженерно-

технічних працівників, здатних дати оцінку технічного стану засобів;

економістів та бухгалтерів; спеціалістів з маркетингу (які можуть встановити

ринкову вартість будь-якого активу). Комісію очолює керівник підприємства

або його заступник.

Забороняється двічі призначати головою інвентаризаційної комісії у тих

самих матеріально відповідальних осіб одного й того ж працівника.

Наказ вручається голові інвентаризаційної комісії перед початком

інвентаризації або від'їздом до місця її проведення. Разом з ним видається

пломбіратор або інші технічні засоби.

Перед проведенням інвентаризації керівник збирає інвентаризаційну

комісію і проводить інструктаж з наступних питань:

►ознайомлення з виданим наказом, метою, завданнями, способами

інвентаризації;

►висвітлення загальних правил і специфічних особливостей в методиці

інвентаризації певних об'єктів;

►уточнення об'єктів, які підлягають інвентаризації;

►забезпечення бланками описів, канцтоварами, вимірювальними

приладами склад комісії;

►ознайомлення з правилами оформлення інвентаризаційних описів;

258

Глава 9. Особливості організації та проведення інвентаризації' ,_,

Ш - Ш

►пояснення порядку прийняття заходів у випадку необхідності

проведення повторної інвентаризації;

►висвітлення обов'язків, прав і відповідальності кожного члена

інвентаризаційної комісії.

До початку проведення інвентаризації матеріально

відповідальні особи в присутності комісії складають звіт про

останні проведені операції, відображають їх у регістрах обліку і разом з описом

документів під розписку здають до бухгалтерії.

Це дозволяє розмежовувати документи, що відносяться до моменту

проведення інвентаризації та після її проведення, що має важливе значення для

правильного визначення облікових даних та виведення результатів

інвентаризації.

Складений матеріально відповідальною особою звіт та додані первинні

документи детально перевіряють члени комісії. До початку перевірки

документів комісія повинна взяти в бухгалтерії список посадових осіб та перелік

майна, на видачу якого вони мають право давати розпорядження. Вказані списки

з підписами посадових осіб повинні також знаходитись у кожної матеріально

відповідальної особи.

Інвентаризаційна комісія перевіряє пред'явлені матеріально

відповідальною особою виправдовуючі документи з формальної та

арифметичної сторін. Зазвичай перевірку документів здійснює голова

інвентаризаційної комісії, працівник обліку чи контролюючих органів.

Арифметична перевірка ^здійснюється для визначення правильності

арифметичних розрахунків натуральних показників руху майна за документами

(підрахунок загальних результатів, кількості виданих та отриманих коштів

тощо).

Формальна перевірка полягає у встановленні правильності заповнення,

реквізитів документів і проставлення натуральних та грошових вимірників

(касові та банківські документи), наявності підписів осіб, відповідальних за

здійснення операцій. Кожен документ, що підтверджує факт здійснення

господарської операції, незалежно від його характеру повинен містити шість

таких обов'язкових реквізитів: назву, дату його складання, найменування

підприємства, короткий і чіткий опис змісту операції та її підставу, підписи

осіб, відповідальних за здійснення операції та за правильність її оформлення.

259

Підготовка до

інвентаризаці

ї

д

Контроль і ревізія _

Якщо документ не має всіх обов'язкових реквізитів, то він втрачає свою

економічну та юридичну силу і не може бути підставою для записів до звіту

про рух матеріальних цінностей та виправданням дій матеріально

відповідальних осіб.

В ході перевірки інвентаризаційна комісія повинна впевнитись в

дійсності підписів осіб, що склали документ, відсутності підчищень,

необумовлених чи неправильно зроблених виправлень тощо. Записи в

документах повинні бути здійснені від руки чорнилами чи за допомогою

друкарських машинок та інших засобів механізації, чітко і зрозуміло. Не

можна брати до уваги документи, заповнені простим олівцем, з помарками,

підчищеннями та необумовленими виправленнями. Неясність і неповнота

опису змісту господарської операції також є підставою для того, щоб не

прийняти -документ у виправдання дій матеріально відповідальної особи.

Перевірка по суті полягає у встановленні законності відображених в

документі господарських операцій та їх доцільності. Матеріально

відповідальні особи повинні приймати документи тільки правильно складені

і що не викликають підозри зі сторони їх законності і доцільності, а також

точності арифметичних підрахунків.

Документи, що пред'являються матеріально відповідальними особами,

бувають трьох видів:

а) правильно оформлені, але не записані до регістрів складського обліку

в результаті халатності комірника, касира і т.п.;

б) документи, за якими не закінчений відпуск дозволеної кількості

цінностей (лімітно-забірні карти, відомості витрачання кормів і т.п.);

в) неправильно оформлені чи недооформлені документи (тимчасові

розписки, списки, які зберігаються у матеріально відповідальних осіб).

Документи першого та другого видів необхідно детально перевірити,

впевнитись, чи правильно визначений обсяг відпущеного майна, дати

можливість здійснити записи в регістрах складського обліку. Однак членам

комісії потрібно бути пильними, щоб матеріально відповідальні особи в

цілях покриття недостачі та залишків не підмінили одні документи іншими,

не приховали чи не провели по картках (книзі) більш пізнім числом частину

прибуткових документів, не склали нові видаткові документи. Перевіряючи

документи третього виду, комісія повинна не тільки усунути можливість

здійснення зловживання з документами, але і зафіксувати, проаналізувати ті

260