Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

Глава 9. Особливості організації та проведення інвентаризації

10

Фінансові

інвестиції

На суми

заборгова

ності

постачал

ьників за

невідфакт

урованим

и

поставка

ми після

їх

перевірки

бухгалтер

ія

повинна

затребува

ти віл

постачал

ьників

розрахун

ково-

платіжні

документ

и. На

рахунках

обліку

розрахун

ків з

покупцям

и і

замовник

ами,

постачал

ьниками і

підрядни

ками,

розрахун

ків з

установа

ми

банків,

фінансов

ими і

податков

ими

органами,

іншими

дебіторам

и і

кредиторами повинні залишатися виключно узгоджені суми,

відображення в обліку неврегульованих сум не допускається.

Реальність даних бухгалтерського обліку про стан розрахунків

підтверджується актами звірки.

При інвентаризації стану розрахунків з працівниками

підприємства перевіряються: звіти підзвітних осіб за виданими

авансами із врахуванням їх цільового призначення;

виявляються невиплачені суми по заробітній платі, які

підлягають депонуванню, а також суми і причини виникнення

переплат працівникам; обгрунтованість відображеної в

бухгалтерському обліку заборгованості за недостачами і

крадіжками.

Перед початком інвентаризації усім дебіторам підприємства-

кредитори повинні передати виписки про їх заборгованість, що

пред'являються інвентаризаційній комісії для підтвердження

реальності заборгованості. Підприємства-дебітори зобов'язані

протягом десяти днів від дня отримання виписок підтвердити

заборгованість або заявити свої заперечення.

Особливу увагу інвентаризаційна комісія приділяє: перевірці дат

виникнення і строків погашення дебіторської заборгованості,

зобов'язань, а також простроченої заборгованості; оцінці

дебіторської заборгованості і зобов'язань________________________

Інвентаризація проводиться шляхом перевірки наявності

цінних паперів, перевірки інформації в установчих та інших

документах про паї і внески до статутного капіталу спільно

створених підприємств та інформації депозитаріїв.

Перевіряється правильність оформлення договорів (установчих

договорів, договорів займу), а також відповідних первинних і

розрахункових документів (актів приймання-передачі майна,

накладних, платіжних доручень), які підтверджують факт

передачі

майна і грошових коштів за вказаними договорами.

Інвентаризація цінних паперів проводиться за окремими

емітентами

з зазначенням в акті назви, серії, номінальної і фактичної

вартості,

строків погашення і загальної суми. Реквізити кожного

цінного

паперу порівнюються з даними описів (реєстрів), які

зберігаються в

бухгалтерії підприємства. Інвентаризація цінних паперів

відбувається одночасно з інвентаризацією грошових коштів в

касі.

Значну увагу інвентаризаційна комісія приділяє: перевірці

фактичних вкладень в цінні папери і статутні (пайові) капітали

інших підприємств, а також надані займи; перевірці

своєчасності

відображення в бухгалтерському обліку фінансових вкладень;

перевірці реальності оцінки в балансі фінансових вкладень__________

271

Контроль і ревізія

І 2 і

II Статутний

капітал

Інвентаризацію статутного капіталу доцільно проводити в першиіі

рік функціонування підприємства з метою контролю своєчасності і

повноти сплати частин (акцій) засновниками. При інвентаризації

перевіряється відповідність записів на рахунках 40 "Статутний

капітал" та 46 "Неоплачений капітал", а також підтвердження цих

записів первинними документами (прибутковими касовими

ордерами, виписками банку, накладними, актами приймання-

передачі тощо). На кінець кожного звітного року потрібно

перевірити відповідність вартості чистих активів величині

статутного капіталу, а також перевірити розмір статутного капіталу, з

метою контролю правильності оцінки і відображення в обліку

операцій зі зменшення або збільшення статутного капіталу. Крім

того, в акціонерних товариствах необхідно перевірити

організацію аналітичного обліку на рахунку 40 "Статутний

капітал". При цьому встановлюється відповідність даних

аналітичного обліку в розрізі видів (типів) розміщених акцій (з

урахуванням реквізитів кожного випуску) даним статутних

документів, змін і доповнень до них, звітів про випуск акцій

12

Додаткови

й капітал

Визначається відповідність і правильність визначення сум, які

обліковуються на рахунку 42 "Додатковий капітал". При

проведенні інвентаризації додаткового капіталу перевіряється

відповідність цільового використання коштів

. із

Резерви

майбутніх

витрат і

платежів

Інвентаризація забезпечень (резервів майбутніх витрат і платежів)

полягає в перевірці обгрунтованості відповідності залишку

зазначених сум на дату інвентаризації до переліку створюваних

забезпечень (резервів), затвердженого розпорядчим документом

керівника підприємства. При інвентаризації резерву на виплату

передбаченої законодавством винагороди за вислугу років

уточнюється розмір резерву, який не повинен перевищувати суми

нарахованої винагороди. Залишок забезпечення (резерву) на оплату

відпусток, включаючи відрахування на державне соціальне

страхування з цих сум, станом на кінець звітного року визначається за

розрахунком, який базується на кількості днів невикористаної

працівниками підприємства щорічної відпустки і середньоденної

оплати праці працівників. Інвентаризація страхового резерву, який

створюється для покриття ризиків неповернення основного боргу за

кредитами, полягає в обгрунтуванні відповідності залишку

зазначеного резерву до граничного розміру такого резерву на дату

інвентаризації

14

Бланки

суворого

обліку

Під час проведення інвентаризації бланків суворого обліку

інвентаризаційній комісії необхідно перевірити фактичну наявність

бланків суворої звітності, підрахувати їх вартість (за номінальною

або фактичною собівартістю), встановити правильність оформлення

бланків (наявність на них необхідних реквізитів)

272

__ Глава 9. Особливості організації та проведення інвентаризації _.

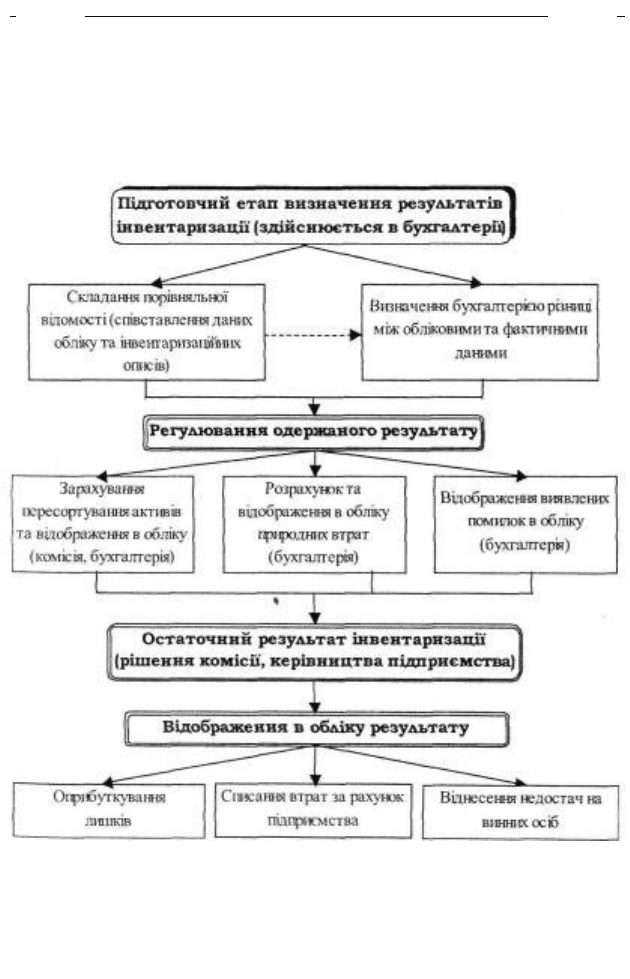

9.3. Визначення, регулювання та відображення результатів

інвентаризації

Послідовність визначення, регулювання та відображення результатів

інвентаризаційного процесу повинна бути наступною (рис. 9.4).

Рис. 9.4. Визначення, регулювання та відображення результатів інвентаризації

Результати проведеної інвентаризації можна визначити лише за

порівняльними відомостями, які складаються в бухгалтерії (див. зразок 9.5).

273

Контроль і ревізія

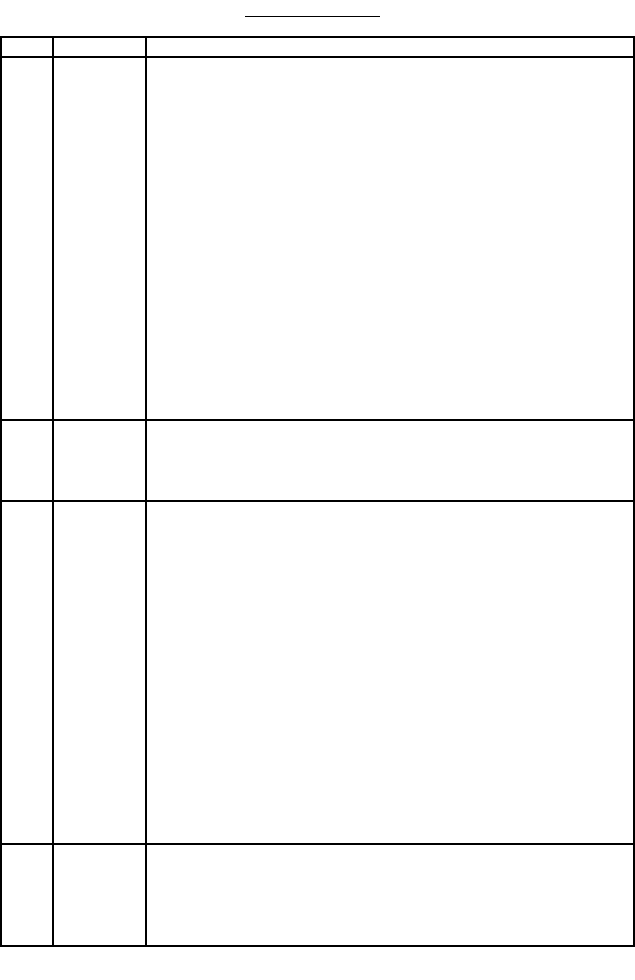

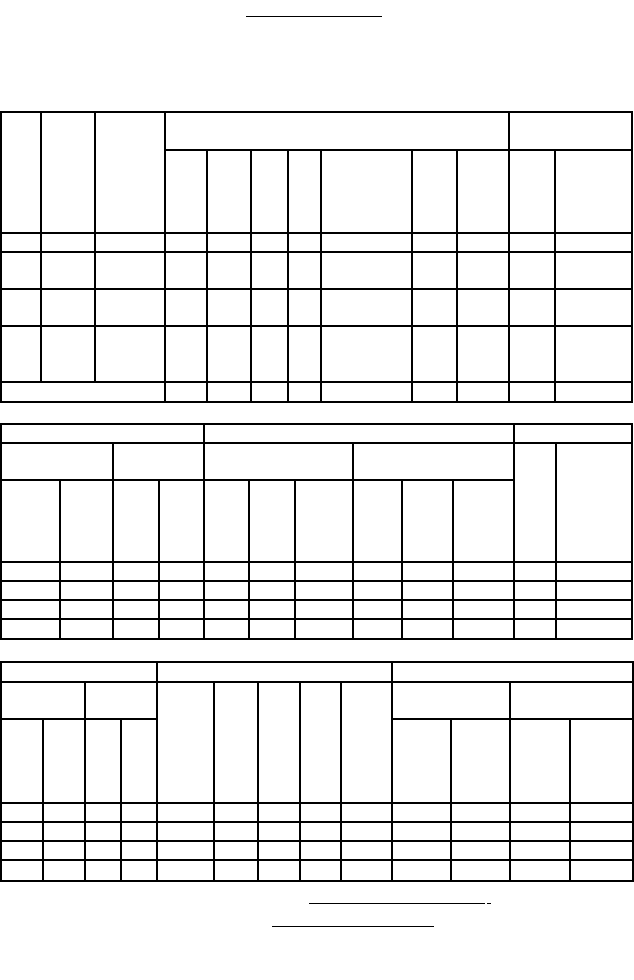

Зразок 9.5

Порівняльна відомість фактичної наявності матеріалів з обліковими даними

інвентаризації

№

з/п

її

3 2

lilt

Фактично при Інвентаризації

За обліковими

даними

І і

Ъ

•І

8

Брутто

Н І

Ціна, гри.

а

о

Кількість

Сума. гри.

А Б В і 2 3 4 5 б 7 8 9

1 02102

Склобл

оки

-

шт.

.

300 5.00 1500 350 1750

2 02103

Скло-

плитка

- -

шт.

-

50 4,00 2000 450 1800

3 03205

Цвяхи

будівель

ні

10

MM

шт. 20 1.50 30 30 45

Разом

"

-

-

-

-

3530

-

3595

*

Продовження

Різни

ЦЯ

Пересортування Сумові різниці

Недостача Лишки

Зараховано на

покриття недостачі

Зараховано на

покриття лишків

Недостача

Лишки

Кількість

Сума, гри.

Кількість

Сума, гри.

Кількість

Сума, гри.

1

J

£ 5

Сума, гри.

" і

10 11 12 13 14 15 16 17 18 19 20 21

50 250

-

-

50 200 02103

-

-

50

-

-

-

50 50 200

-

-

-

-

-

-

10 15

-

-

-

-

-

-

-

-

-

Продовження

Результат Пциродиий убуток Остаточний результат

Недостача

Лшики

№

Термін зберігання

Норма у %

Кількість

Сума. гри.

Недостача Лишки

Кількість

Сума, гри.

Кількість

І

І

Кількість

Сума, гри.

Кількість

Сума, гри.

22 23 24 25 26 27 28 29 ЗО

31

■

32 33 34

-

-

-

_

_

_

_

_

_

-

-

-

-

-

-

-

-

-

-

10 15

-

-

-

-

-

10 15

-

-

Звіряння залишків провели: бухгалтер Сидорова (Сидорова С.А.)

Матеріально відповідальна особа Вітрова (Вітрова В. А.).

274

Глава 9. Особливості організації та проведення інвентаризації „

Записи у порівняльних відомостях повинні відповідати наступним умовам:

а) фактичні залишки запасів, одержані шляхом інвентаризації,

порівнюються із залишками за даними бухгалтерського обліку, визначеними

на дату проведення інвентаризації;

б) всі обороти по руху майна, які мали місце на день проведення

інвентаризації, повинні бути проведені по рахунках бухгалтерського обліку.

В порівняльних відомостях відображаються підсумкові результати, які

представляють собою розбіжності між даними бухгалтерського обліку і даними

інвентаризаційних описів. Правильність виявлених розбіжностей залежить від

якості тих показників (за даними обліку і за даними описів), які необхідно

порівняти. До початку роботи щодо порівняння цієї інформації в порівняльних

відомостях (до визначення результатів інвентаризації) працівники бухгалтерії

підприємства повинні провести ретельну перевірку вихідних даних. В облікових

даних залишки повинні бути виведені по всіх поданих прибутково-видаткових

документах на дату інвентаризації (навіть якщо це і не на останній день місяця).

Порівняльні відомості можуть бути складені як з використанням засобів

обчислювальної та іншої оргтехніки, так і вручну.

Після складання порівняльних відомостей їх підписують всі члени

інвентаризаційної комісії, працівники бухгалтерії, що вносили до порівняльних

відомостей облікові дані. На порівняльній відомості матеріально відповідальна

особа робить такий запис: "З виведеними результатами інвентаризації згоден".

Відмова матеріально відповідальної особи, у якої була виявлена недостача,

підписати результати інвентаризації, оформлюється спеціальним приписом за

підписом усіх членів інвентаризаційної комісії та осіб, що були при цьому

присутні.

Порівняння облікових і фактичних залишків дає можливість встановити

результати інвентаризації. Ці результати можуть бути, як правило, трьох видів:

► фактичні залишки дорівнюють обліковим залишкам - позитивний

результат інвентаризації. Однак самі по собі результати збігу ще не дають

підстави для висновків про добрий стан, зберігання цінностей на даному

підприємстві. Практика показує, що така рівність може бути наслідком

заповнення інвентаризаційного опису на підставі облікових залишків замість

фактичної перевірки наявності запасів членами інвентаризаційної комісії,

275

Контроль і ревізія

т

заповнення інвентаризаційного опису зі слів матеріально відповідальних -осіб,

змови членів комісії з цією особою тощо;

► перевищення облікових залишків над фактичними, тобто недостача;

► перевищення фактичних залишків над обліковими - лишки запасів.

Вони можуть бути наслідком різних обставин, наприклад, "економії"

матеріально відповідальної особи, фактично меншого витрачання продукції

порівняно з нормами природного убутку. Найчастіше таке перевищення є

наслідком обміру, обважування або іншого обману покупців, надходження до

магазину або на склад не відображених в обліку запасів із заводів, фабрик та

інших підприємств.

Різниця фактичних і облікових залишків може бути і нереальною, такою,

яка виникла внаслідок помилки в бухгалтерському обліку. В таких випадках

матеріально відповідальна особа може посилатися на запущеність обліку на

підприємстві, а така заява - послужить причиною для призначення судово-

бухгалтерської експертизи.

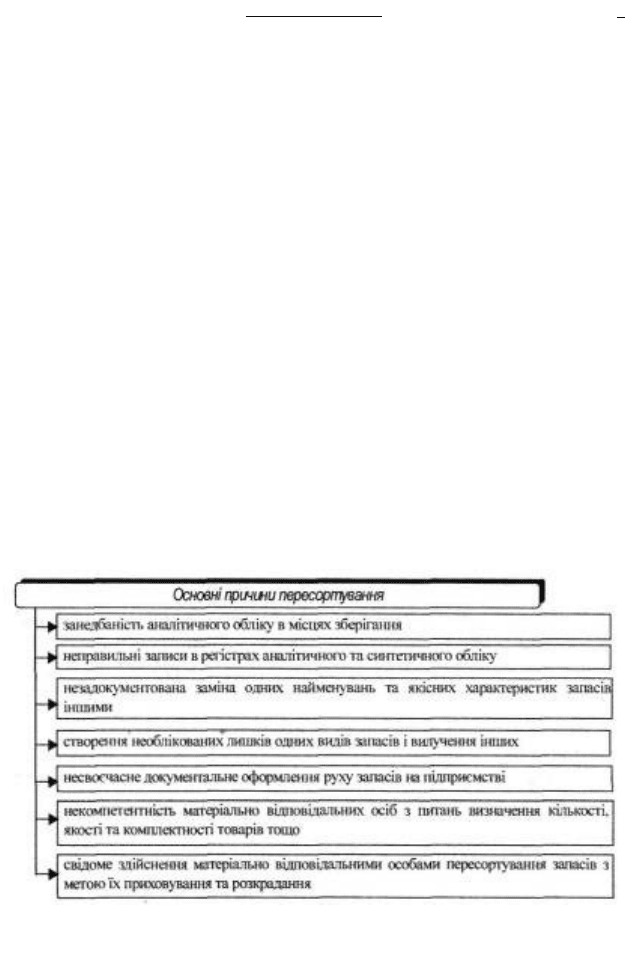

Різновидом інвентаризаційних різниць може бути пересортування.

Пересортування - цс результат взаємної заміни подібних запасів допущений

через порушення технологічного та організаційного порядку, що не

відображений в обліку. Основні причини пересортування запасів наведені нижче

(рис. 9.5).

Рис. 9.5. Основні причини

пересортування 276

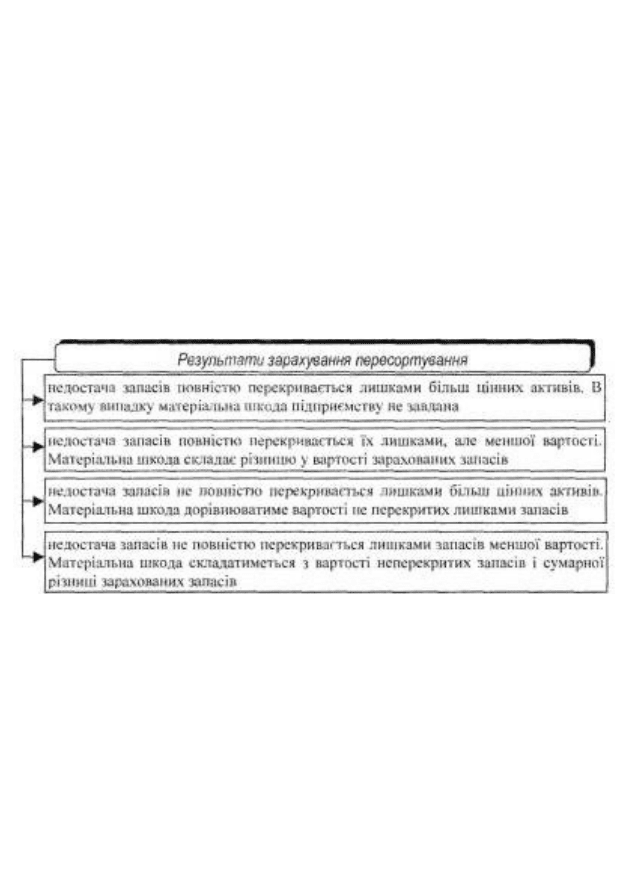

Законодавством про порядок проведення інвентаризації передбачено, що

взаємозалік лишків і недостач в результаті пересортування допускається тільки

за наступних умов:

1) якщо пересортування допущено за однойменними запасами або за

однією групою, що мають зовнішню схожість або однакову упаковку (тару), за

умови, що відпуск проводився без розпакування;

2) якщо пересортування допущено в однієї і тієї ж матеріально

відповідальної особи;

3) якщо пересортування допущено за один і той же міжінвентаризаційний

період.

За відсутності однієї із цих умов проводити зарахування пересортування

майна заборонено.

Результати зарахування пересортування можуть бути різними (рис. 9.6).

Р ис. 9.6. Р езу ль т ат и зарах уван ня п ерес орт ув анн я

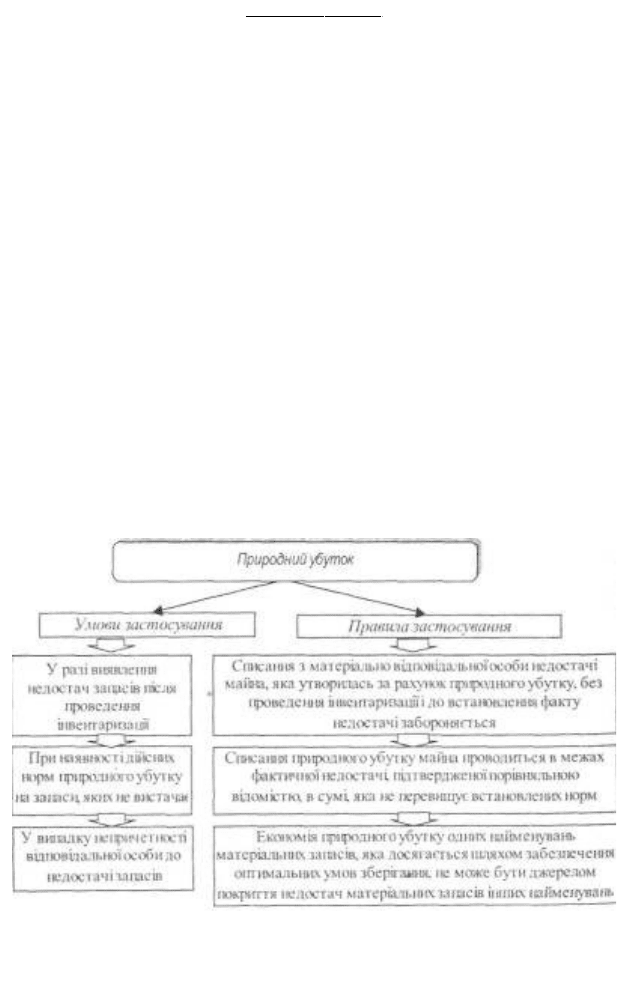

Найбільш поширеною причиною виникнення недостач є природний

убуток. Природний убуток - це втрати, які виникають при постачанні, реалізації

та зберіганні запасів, зумовлені їх фізико-хімічними властивостями.

При виявленні недостачі майна (після заліку пересортування) бухгалтерія з

участю матеріально відповідальних осіб і членів інвентаризаційної комісії

складає розрахунки на списання природного убутку відповідно до діючих норм.

Під нормою природного убутку розуміється гранично допустима величина

безповоротних втрат (зменшення початкової маси) майна, що виникає

безпосередньо при товарно-транспортних операціях внаслідок супроводжуючих

його фізичних, хімічних

Контроль і ревізія

і механічних процесів, а також втрат, неминучих на даному рівні застосування

технологічного обладнання. Норми встановлені на відшкодування втрат, що

утворюються при зберіганні, а також при передачі, підготовці і видачі майна

внаслідок:

►усушки, утруски, вивітрювання, зникнення і різниця в масі при відпуску

обсягів рідини різної густини (в залежності від кліматичних умов);

►розтрушування, розпилення і налипання до інструментів відпуску;

►розкришування, розрізу і розрубу при видачі продукції;

►витоку (танення, просочування);

►розливу, прогину і проміру при перекачуванні і видачі рідкої продукції;

► витрачання речовин на дихання (плоди, овочі, нафтопродукти тощо).

Визначити заздалегідь розмір таких втрат неможливо, тому остаточний

розрахунок суми природного убутку слід робити лише після проведення

інвентаризації запасів і лише в тому випадку, коли фактичні залишки запасів

менші за величину залишків за даними бухгалтерського обліку. Однак не для всіх

видів запасів встановлено норми природного убутку.

При списанні недостач запасів, що утворилися за рахунок природного

убутку, необхідно враховувати умови, за яких здійснюється списання, та

дотримуватися певних правил (рис. 9.7).

Рис. 9.7. Умови та правила застосування природного убутку

278

„ Глава 9. Особливості організації та проведення інвентаризації _

Методика розрахунку природного убутку залежить від виду запасів, умов

їх руху і порядку встановлення норм.

До природного збитку не можна відносити недостачу майна у зв'язку із

стихійними лихами, розкраданнями, підтопленням, втратою і т.д. Ці втрати

списуються комісією по актах в установленому порядку, на підставі яких

визначають причини виникнення втрат і винних в цьому осіб. Акти на списання

втрат майна затверджує керівник підприємства.

Недостачі в межах норм природного убутку списуються на собівартість

продукції, товарів. Недостачі понад норм природного убутку, а також недостачі

таких матеріальних запасів, по яких не може бути природного убутку, слід

відносити на винних осіб, якщо таких виявлено, в інших випадках - на фінансові

результати діяльності господарюючого суб'єкта. Остаточне рішення про

списання недостачі приймає власник або керівник, при цьому його рішення не

повинно суперечити чинним нормативно-правовим актам.

За наслідками проведеної інвентаризації інвентаризаційною комісією

складається протокол із зазначенням в ньому стану складського господарства,

результатів інвентаризації і висновків щодо них, пропозицій щодо заліку

недостач та лишків при пересортуванні, списання недостач в межах норм

природного убутку, а також понаднормових недостач і втрат від псування

запасів та вжитих заходів щодо запобігання недостачам і втратам в подальшому.

Ревізор повинен ознайомитись зі змістом протоколу (зразок 9.6). Протокол

інвентаризаційної комісії повинен бути розглянутий і затверджений керівником

підприємства в 5-денний термін.

Зразок 9.6

Підприємство ВАТ "Олена" "Затверджую"

Код ЄДРПОУ 22916279 Директор Коваль Коваль М.М.

і КодзаУКУД__________ "ЗО" грудня 200х року

Протокол №______

засідання постійно діючої комісії ЗАТ "Орбіта" від

и

30" грудня

200х року Всього членів комісії: чотири чол. Були присутні чотири

чол.

Порядок денний Про підбиття підсумків інвентаризації,

яка проводилася за наказом № 10 від 20 грудня 200х року в період з 26 грудня по ЗО грудня

200х року

1. Про порядок прибуткування лишків запасів, виявлених під час інвентаризації.

2. Про порядок врегулювання виявлених недостач товарно-матеріальних запасів.

279