Чепурин М.Н., Киселева Е.А. Курс экономической теории

Подождите немного. Документ загружается.

478 Глава 22

мы (особенно фирмы-монополисты) будут злоупагрсблять своей властью на рынке, то

не исключены и санкции со стороны антимонопольных органов.

Косвенные налоги: налог с продаж и акцизный налог. Не вся, но основная масса

налогов с продаж и акцизы перекладывается на потребителей через повышение цен.

Можно сказать, что вообще налоги на потребление аналогичны налогам на доход, но

взимаются они другим способом. Налог с продаж охватывает довольно широкий

спектр товаров. У потребителей нет больших возможностей переориентировать свой

спрос на товары с более низкими ценами. А вот некоторые акцизы переложить на

потребителей трудно. Например, если в цену входного билета в цирк входит акциз, то

владелец цирка не всегда может поднять цены на билеты. Ведь в таком случае публика

может переориентировать свой спрос на другие виды зрелищ и вообще другие

развлечения. Но вот акцизы на бензин, табачные изделия, алкоголь с легкостью

перекладываются на их потребителей. В данном случае трудно найти товар-субститут.

Курильщик не перейдет на засушенный вишневый лист, также как и владелец

автомобиля не станет вместо бензина заливать в бак керосин. Любитель водки не

перейдет на лимонад. Вот почему акцизы легче переложить на потребителя.

Поимущественный налог. Как правило, его уплачивают те, на кого и ложится

формальное бремя налога: налог на землю, на наследство, на собственный дом или

квартиру не на кого переложить. Но если вы сдаете квартиру в аренду, то в таком

случае часть налогового бремени может быть переложена на арендатора путем

повышения ставки арендной платы.

Таким образом, проблема переложения налогового бремени еще раз подтверждает

известное положение о том, что налоги изменяют стимулы и, следовательно,

человеческое поведение.

§ 5. Бюджетный дефицит и способы его финансирования

Расходы государственного бюджета и его доходы не всегда совпадают. Если

расходы больше доходов, то правительство сталкивается с бюджетным дефицитом.

Противоположная ситуация, т. е. превышение доходов над расходами, называется

бюджетным профицитом, или излишком. Принято различать первичный и общий

дефицит государственного бюджета. Первичный дефицит - это общий дефицит

государственного бюджета, уменьшенный на сумму процентных выплат по

государственному долгу. По аналогии определяется и первичный профицит.

Принято также различать фактический, структурный и циклический дефицит

государственного бюджета.

Фактический дефицит - это отрицательная разница между фактическими

(действительными) доходами и расходами правительства.

Налогово-бюджетная система

479

Структурный дефицит - это разность между доходами и расходами

государственного бюджета, рассчитанная для уровня национального дохода,

соответствующего полной занятости. Другими словами, это та разница,

которая существовала бы, если бы при действующей системе налогообло-

жения и принятых законодательной властью государственных расходах в

экономике наблюдалась бы полная занятость.

Циклический дефицит - это разница между фактическим и структурным

дефицитом государственного бюджета. Циклический дефицит представляет

собой следствие колебаний экономической активности в ходе делового цикла.

При этом изменения в налоговых поступлениях и государственных расходах

происходят автоматически (подробнее см. § 6 настоящей главы).

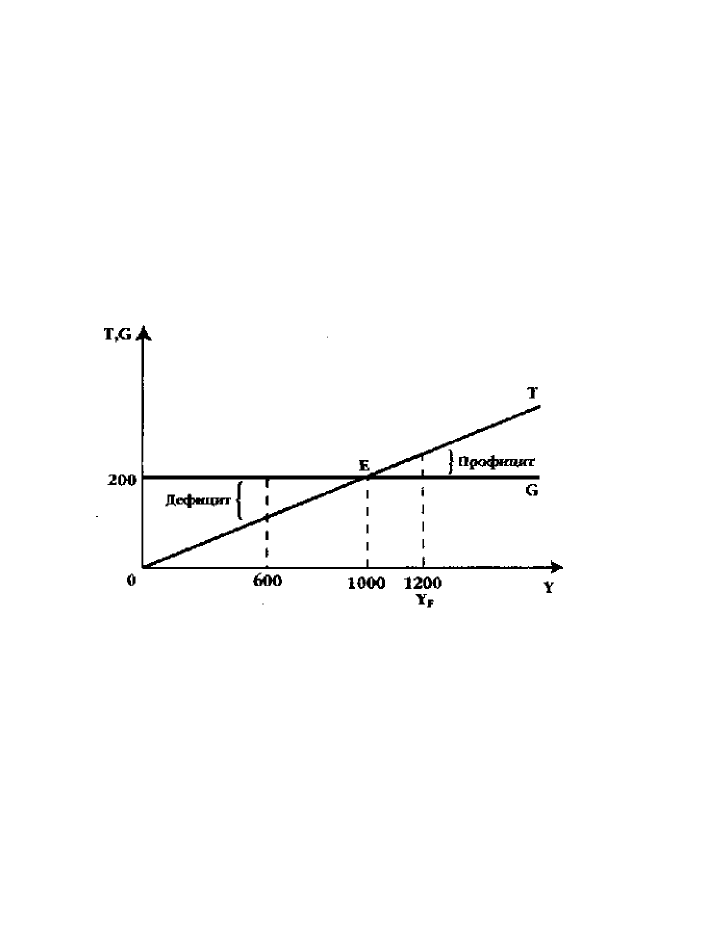

Графическое изображение бюджетного дефицита и бюджетного излишка

(профицита) дано на рис. 22.3.

Рис. 22.3. Государственные расходы, налоговые поступления и дефицит

государственного бюджета

t - налоговая ставка; G - государственные расходы; Τ - налоговые

поступления; Υ - доход. В точке Ε сбалансированный бюджет, т. е. налоговые

поступления равны государственным расходам (T=G).

Допустим, что в стране действует пропорциональная система налогооб-

ложения. Ставка подоходного налога составляет 20%, или 0,2. Итак, если Y =

0, то Т = 0; при Y = 1000 млрд. долл. налоговые поступления, т. е.

Т, составят: Yх 0,2 = 1000 млрд. долл. X 0,2 = 200 млрд. долл. Если доход

составляет величину 1500 млрд. долл., то налоговые поступления будут

1500 млрд. долл. χ 0,2 = 300 млрд. долл. и т.д.

Допустим, фактический 7= 600 млрд. долл., то Т= 600 млрд. долл. X 0,2 =

120 млрд. долл.; при G = 200 млрд. долл. фактический бюджетный дефицит

составит (Т - G) = 120 млрд. долл.- 200 млрд. долл. = -80 млрд. долл.).

480 Глава 22

Но если бы при той же налоговой ставке и уровне G доход был бы 1200

млрд. долл., т. е. соответствовал бы полной занятости, то не было бы и де-

фицита госбюджета: Т= 1200 X 0,2 = 240 млрд. долл.; G = 200; Т- G = 240 -

200 = 40 млрд.долл. (бюджетный профицит).

Каков же при этом циклический дефицит? Напомним, что он представляет

собой разницу между фактическим и структурным дефицитом. В нашем

примере он составит: -80 (+40) = -120. Действительно, за счет чего

фактический дефицит достигает величины -80, если в условиях полной

занятости государственный бюджет сводился бы с профицитом? Очевидно, за

счет факторов экономической конъюнктуры, когда уменьшение дохода,

вызванное снижением деловой активности, приводит и к снижению нало-

говых поступлений.

При анализе налогово-бюджетной политики и бюджетного дефицита

важно обратить внимание на уже известный из предыдущего анализа (см. гл.

18) подход «утечки - инъекции».

Ранее мы рассматривали равенство S («утечки») = / («инъекции»). При

этом мы абстрагировались от тех «утечек» и «инъекций», которые связаны с

фискальной политикой правительства. Но, принимая во внимание, что

государство осуществляет как государственные расходы, так и собирает

налоги, мы можем применить и здесь подход «утечки - инъекции». К уже

известным их видам присоединяются и некоторые другие, которые теперь мы

будем принимать в расчет.

Итак, сбережения (S) и чистые налоги (T), т. е. налоги за вычетом

трансфертов, - это «утечки» в кругообороте доходов и расходов на макро-

экономическом уровне. Инвестиции (I) и государственные расходы (G ) -это

«инъекции».

Следовательно, если в условиях макроэкономического равновесия сумма

«утечек» должна быть равна сумме «инъекций», то получаем:

S+T=I + G (1)

Тогда S — I=G-T ,ТО есть положительная разница между S и I равна

дефициту государственного бюджета (G - Т). Если представить это уравнение

как

S = I+ (G -T), (2)

то, очевидно, увеличение дефицита при неизменном объеме сбережений

должно вести к снижению инвестиций.

Из этих уравнений видно, что, если в экономике есть дефицит государ-

ственного бюджета, то S О/. Государство будет использовать часть сбере-

жений для финансирования дефицита.

Как же финансируется бюджетный дефицит? Здесь можно провести ана-

Налогово-бюджетная система 481

логию с бюджетом отдельной семьи, или домашнего хозяйства. Если за какой-то

период времени, например, за год, расходы домашнего хозяйства превысили его

доходы, то налицо дефицит семейного бюджета. Как его покрыть? Можно продать

часть имущества или занять деньги, т. е. прибегнуть к кредиту. Домашнее хозяйство не

может печатать деньги или облагать налогом своих соседей для финансирования

своего дефицита. Но на макроэкономическом уровне правительство, столкнувшееся с

проблемой бюджетного дефицита, имеет иные возможности для его покрытия.

Экономическая теория рассматривает два основных способа финансирования

бюджетного дефицита:

1. Выпуск новых денег, или эмиссионный способ финансирования.

2. Займы (внутренние и/или внешние), что принято называть неэмиссионным

способом финансирования бюджетного дефицита.

В определенном смысле можно сказать, что бюджетный дефицит покрывается

только за счет займов, потому что и в первом из указанных случаев мы видим

заимствования казначейства (Министерства финансов) у Центрального банка страны.

Ведь прибегать к печатанию новых денег, или, как говорят в просторечии, «нажимать

на печатный станок» для правительств многих стран оказывается невозможным. Так, в

США по закону запрещено финансировать дефицит государственного бюджета

печатанием новых банкнот, т. е. использовать так называемый «сеньораж» (подробнее

об этом явлении см. гл. 23). Поэтому увеличение денежной массы в случае заим-

ствований у Центрального банка происходит иным путем. Рассмотрим его подробнее.

Итак, Министерство финансов берет в долг некоторую сумму у Центрального

банка (ЦБ), продавая ему государственные ценные бумаги. Взамен этого ЦБ

увеличивает сумму на текущем счете Министерства финансов. Последнее тратит эти

средства, следовательно, они поступают на счета коммерческих банков. Таким

образом, увеличиваются их резервы и банки расширяют выдачу ссуд.

Следовательно, растет денежная масса, в частности, денежный агрегат Ml. Рост

денежной массы происходит за счет роста чекового обращения. Налицо - эффект

монетизации государственной задолженности. В условиях, приближающихся к полной

занятости, это ведет к опасности инфляционного роста цен. Вот почему первый способ

финансирования дефицита государственного бюджета часто называют инфляционным.

Но как покрыть дефицит, не прибегая к эмиссии? Существует ли неинфляционный

способ финансирования дефицита? Для этого нужно занять на кредитном рынке

средства не у ЦБ, а у коммерческих банков и населения. Следовательно, государство,

размещая свои облигации (продавая их населению и коммерческим банкам), вступает

на кредитном рынке в конкурен-31

482

Глава 22

цию с частным сектором. Теперь к спросу на кредит со стороны частных инвесторов

добавится еще и спрос государства. Следовательно, при условии неизменного

предложения денежной массы, процентные ставки возрастут. А если процентные

ставки увеличились, то частные инвестиции уменьшатся. Сократятся и те

потребительские расходы, которые связаны с покупкой товаров длительного

пользования - ведь потребительский кредит станет дороже. В результате государство

вытеснит с кредитного рынка частных заемщиков. Расходы государства при таком

способе финансирования дефицита вырастут, но на некую величину сократятся

частные инвестиции.

В этом суть эффекта вытеснения: налогово-бюджетная экспансия, направленная

на стимулирование деловой активности, приводит к росту процентной ставки и

вытеснению государственными расходами частных инвестиционных расходов (или

других компонентов совокупного спроса ).

Но насколько полным будет это вытеснение? Сократятся ли частные инвестиции

точно на такую же величину, на какую возрастут государственные расходы,

призванные стимулировать деловую активность? Ответ на этот вопрос будет зависеть

от того, находится ли экономика в условиях неполной или полной занятости. В

экономике, функционирующей на уровне ниже своего потенциального ВВП, эффект

вытеснения не может быть полным (см. рис. 5 и рис. 6 из Приложения 2 к гл. 22).

Заимствования правительства на кредитном рынке с целью налогово-бюджетной

экспансии, конечно, вызовут повышение процентной ставки. Но государственные

расходы, благодаря эффекту мультипликатора, одновременно вызовут и повышение

дохода. Следовательно, возрастут и сбережения, которые в кейнсианс-кой модели

общего равновесия являются функцией дохода. В этих условиях даже растущий

бюджетный дефицит может финансироваться без полного вытеснения частных

инвестиций, как это видно из уравнения (2).

Другая ситуация происходит в условиях полной занятости. Рост государственных

расходов в экономике с полным использованием ресурсов усиливает конкуренцию на

рынке товаров и ведет к росту цен. Рост цен ведет к уменьшению реальной денежной

массы (М/Р). Это, в свою очередь, уменьшает объем финансовых активов, доступных

для предъявления спекулятивного спроса на деньги. Далее следует падение цен на

облигации и рост ставки процента. Чувствительные к ставке процента частные инвес-

тиционные и потребительские расходы будут вытеснены. Сторонники нео-

классического подхода и, особенно, монетаристы, настаивают именно на полном

вытеснении. Увеличение государственных расходов, призванное стимулировать рост

дохода, полностью компенсируется, по их мнению, сокращением частных инвестиций,

чувствительных к процентной ставке.

Бюджетный дефицит в Российской Федерации финансировался различными

способами, как видно из таблицы 22.4.