Чепурин М.Н., Киселева Е.А. Курс экономической теории

Подождите немного. Документ загружается.

само «качество жизни» граждан капиталистических и социалистических стран различались не в

пользу последних.

Рассмотрим, что представляет собой структура доходной и расходной статей федерального

бюджета на примере России.

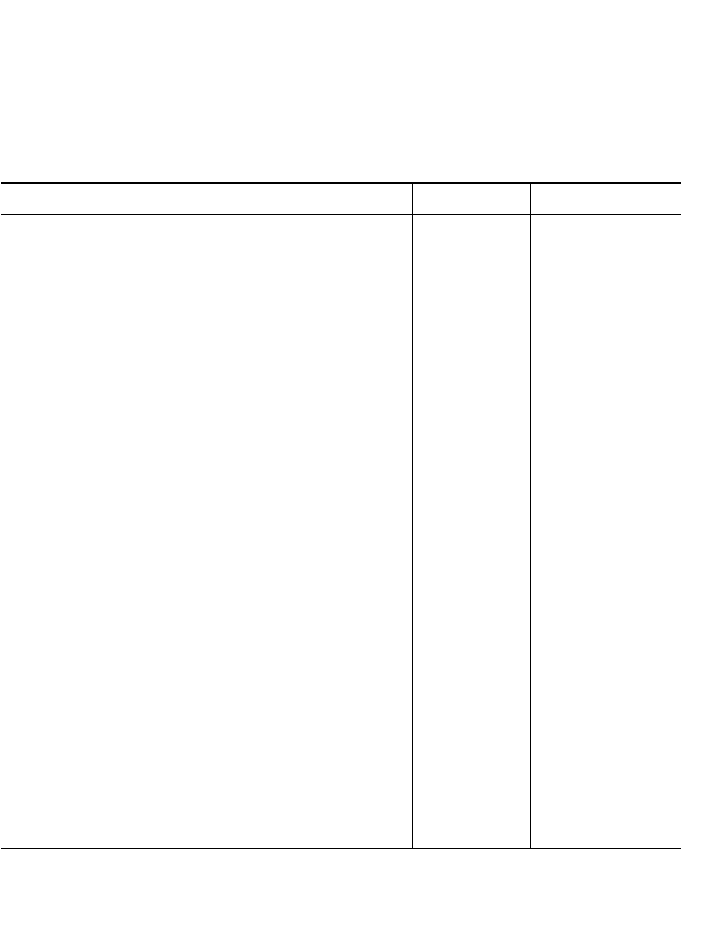

Таблица 22.1.

Исполнение федерального бюджета Российской Федерации

(накопленным итогом, в % ВВП)

ДОХОДЫ 1997 На 1.12.1998.

Налог на прибыль 1,3 1,2

Подоходный налог

0,1

0,0

НДС. спецналог и акцизы 6,6 5.4

Налог на внешнюю торговлю

и внешнеэкономические операции 1,1 1,2

Прочие налоги, сборы и платежи 0.4 0,3

Итого налогов и платежей 9.4 8,2

Неналоговые доходы 3,1 1.8

Всего доходы 12,5 10,0

РАСХОДЫ

Государственное управление 0.4 0,3

Национальная оборона и правоохранительная

деятельность 4,8 3.0

Фундаментальные исследования 0,4 0,2

Услуги народному хозяйству 2.0 0.8

Социальные услуги 0,9 1.9

Обслуживание государственного долга 4,6 4.0

Прочие расходы 4,7 2.4

Итого расходов 17,8 12.6

Ссуды за вычетом погашений 0,7 0.6

Расходы и ссуды за вычетом погашений 18,5 13,2

Дефицит бюджета -6,1 -3.2

Общее финансирование, в том числе 6.1 3.2

Внутреннее финансирование 4,0 -0,3

Внешнее финансирование 2,1 3,5

Справочно: ВВП с начала года (млрд. руб.) 2586 2426*

Источник: Российская экономика: тенденции и перспективы. Ежемесячный бюллетень

ИЭППП. Март. 1999. Раздел «Состояние государственного бюджета». С. 1.

оценка

468

Глава 22

Статьи бюджета, относящиеся к доходной части, не требуют специальных комментариев, за

исключением графы «неналоговые доходы». Под ними подразумеваются доходы от продажи

принадлежащего государству имущества, доходы от государственной собственности или от

деятельности, а также доходы от внешнеэкономической деятельности. Расходная часть бюджета

также весьма очевидна, но пояснения требуют некоторые отдельные статьи. Так, «Ссуды за

вычетом погашений» можно расшифровать следующим образом: из бюджета Российской

Федерации выдаются, в частности, кредиты государствам СНГ, и, вместе с тем, в бюджет

поступают деньги в счет погашения за выданные кредиты. В 1997 г. ссуды за вычетом погашений

составили 0,7% от ВВП. Если эту величину мы сложим с графой «Итого расходов» (17,8% от

ВВП), то получим графу «Расходы и ссуды за вычетом погашений» (18,5% от ВВП). Дефицит

государственного бюджета рассчитывается как разница между графой «Всего доходов» (12,5% от

ВВП) и графой «Расходы и ссуды за вычетом погашений» (18,5% от ВВП), т. е. • 6% от ВВП

(погрешность составляет 0,1% от ВВП) и в таблице присутствует цифра -6,1%. Это превышение

расходов над доходами должно быть как-то покрыто, или профинансировано ровно на такую же

величину, но, естественно, с обратным знаком, т. е. 6,1%. Это и называется «Общее

финансирование», которое складывается из внутренних займов и внешних займов (складываем

статьи «Внутреннее финансирование» и «Внешнее финансирование»). В итоге бюджет у нас

сходится: 6,1% = 4%+2,1%, т. е. дефицит бюджета полностью профинансирован внутренними и

внешними займами. Подробнее о дефиците государственного бюджета речь пойдет в § 5

настоящей главы.

В странах с федеративным устройством доходы и расходы местных органов власти имеют

несколько иную структуру. В них отсутствуют расходы на национальную оборону, поддержку

исследований космоса и др. Но в них относительно большую долю занимают расходы на

образование, медицинское обслуживание; местные республиканские налоги также отличаются от

федеральных (см. далее табл. 22.3. в § 2).

В заключение данного параграфа важно отметить, что бюджет - это всегда компромисс

между различными социальными группами, которые представлены в законодательном органе

избранными политиками. Ведь утверждение конкретных цифр бюджета - это не абстрактные

математические упражнения. За утвержденными параметрами расходов стоят такие

«бюджетополучатели», как работники здравоохранения, образования, регионы, рассчитывающие

на дотации, военнослужащие и т. д. При неизменных объемах расходов увеличение бюджетных

выплат одним группам населения может осуществляться лишь за счет урезания других статей

расходов. Как нам уже известно из теории общественного выбора, утверждение парламентом

объема и структуры расходов и доходов находится под мощным давлением различных

лоббистских групп, что нередко становится причиной принятия неэффективных с общественной

точки зрения решений (см. гл. 17, § 2, 3).

§ 2. Налоги и их виды. Принципы налогообложения

Основным источником поступлений в доходную часть бюджета являются налоги. В 1998 г.

на налоговые доходы приходилось приблизительно 83,5% доходов Федерального бюджета РФ.

Налогово-бюджетная система

469

Налоги - это обязательные платежи, взимаемые государством с юридических и

физических лиц. Обязанность граждан платить законно установленные налоги

закреплена в ст. 57 Конституции РФ.

В соответствии с новым Налоговым Кодексом РФ (ст. 8) под налогом понимается

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и фи-

зических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйствен-

ного ведения или оперативного управления денежных средств, в целях финансового обес-

печения деятельности государства. От налога следует отличать сбор, представляющий со-

бой обязательный взнос, уплата которого является одним из условий совершения в интере-

сах плательщиков юридически значимых действий государственными органами, вклю-

чая предоставление определенных прав или выдачу разрешений (лицензий).

Основными категориями в налоговом законодательстве являются понятия объекта

налогообложения и налоговой ставки. Объектом налогообложения называется

имущество, на стоимость которого начисляется налог. Например, при взимании налога

на прибыль закон устанавливает, какие виды затрат и в каком размере могут быть

отнесены фирмой на себестоимость продукции, тем самым определяя, какая часть

выручки считается прибылью и облагается налогом. Налоговая ставка представляет

собой размер налога на единицу обложения.

По способу изъятия налоги подразделяются на прямые и косвенные. Прямые

налоги взимаются с непосредственного владельца объекта налогообложения. Среди

этого вида налогов наиболее известен подоходный налог, хотя с точки зрения истории

налогообложения он еще достаточно молод (впервые он был введен в Англии в 1799 г.,

а в США применяется лишь с 1913 г.). Примерами прямых налогов могут также

служить налог на прибыль, налог на наследство и дарения, налог на имущество.

Косвенные налоги, в отличие от прямых, уплачиваются конечным потребителем

облагаемого налогом товара, а продавцы играют роль агентов по переводу полученных

ими в счет уплаты налога средств государству. Некоторые из них даже указываются

отдельной строкой в счете за товар или на его ценнике. К таким налогам относятся

налог на добавленную стоимость (НДС), налог с продаж, акцизы (аналог налога с

продаж, дополнительно начисляемый на определенные виды товаров - алкоголь, табак,

деликатесы, ювелирные изделия и др., который иногда называют «налогом на вредные

привычки» или роскошь), таможенные пошлины.

Косвенные налоги являются наиболее весомой частью налоговых платежей в

федеральный бюджет РФ. Так, в бюджете РФ на 1998 г. доля доходов государства,

полученных за счет косвенных налогов, составляла приблизительно 80% от суммы

всех налоговых поступлений.

По характеру начисления на объект обложения налоги и, соответственно,

налоговые системы подразделяются на прогрессивные, регрессивные и

пропорциональные.

При прогрессивном налогообложении ставки налога увеличиваются по

470 Глава 22

мере роста объекта налога. Другими словами, владелец большего дохода

платит не только большую сумму в абсолютном выражении, но и в относи-

тельном по сравнению с владельцем меньшего дохода.

Наиболее характерным примером прогрессивного налога является подо-

ходный налог с физических лиц. Ич приведенной ниже таблицы 22.2. можно

уяснить принцип действия прогрессивной шкалы подоходного налога,

действующего в России с 1 января 1998 г.

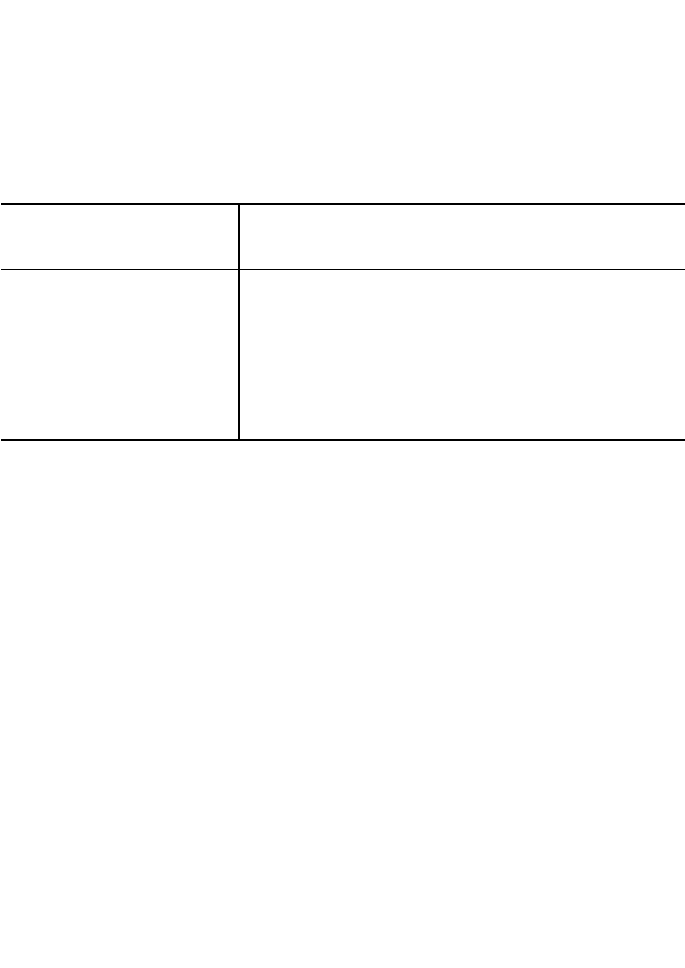

Таолица 22.ζ

Размер облагаемого

совокупного дохода, полу-

ченного в календарном году

Сумма налога

до 20 000 руб. о т 20 001

до 40 000 руб. от 40 001 до

60 000 руб. от 60 0 0 ! до

80 000 руб. от 80 001 до

100 000 руб. от 100 001

руб. и выше

12%

2 400 руб. + 15%'с суммы, превышающей 20 000 руб. 5

400 руб. + 20% с суммы, превышающей 40 000 руб. 9

400 руб. + 25% с суммы, превышающей 60 000 руб. 14

400 руб. + 30% с; суммы, превышающей 80 000 руб. 20

400 руб. + 35% с суммы, превышающей 100 000 руб.

Для прогрессивных налогов большое значение представляют понятия

средней и предельной налоговой ставки. Средней ставкой налога назы-

вается отношение суммы налога к величине облагаемого им дохода. Пре-

дельная налоговая ставка - это ставка обложения налогом дополнительной

единицы дохода. В соответствии с представленной выше шкалой подоходного

налога предельная ставка налога может принимать строго 6 значений.

Среднюю же ставку просто вычислить для любого уровня дохода. Например,

при совокупном доходе в 75 000 руб. предельная ставка будет равна 25%, а

средняя вычисляется по формуле ATR (average tax rate) = ТТР (total tax paid) /

TIR (total income received) = 9400 + (75000 - 60000) χ 0,25 / 75000 = 0,1

7

5,или

17,5%.

Регрессивный налог - это налог, который в денежном выражении равен

для всех плательщиков, т. е. составляет большую часть низкого дохода и

меньшую часть высокого дохода. Это. как правило, косвенные налоги: при

покупке облагаемого акцизом товара (например, черной икры) государство не

может установить, а продавец получить с покупателя с более высоким

уровнем дохода сумму по более высокой ставке налога.

Пропорциональный налог - это налог, при котором налоговая ставка

остается неизменной, независимо от стоимости объекта обложения. К такого

рода налогам, в частности, относятся налоги на имущество предприятий и

физических лиц. Вне зависимости от различной стоимости имущества разных

предприятий при начислении этого налога в России действуют равные ставки

налога.

Налогово-бюджетная система

471

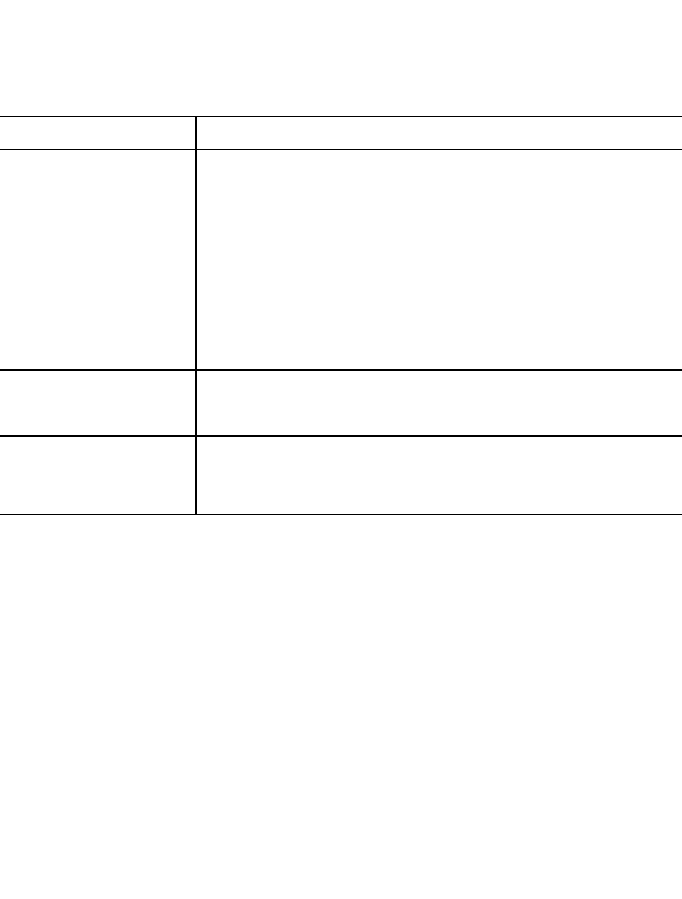

Система налогообложения в России, закрепляемая Налоговым Кодексом,

представляет собой три уровня: федеральный, региональный и местный. Конкретные

виды налогов и сборов в разбивке по уровням представлены в таблице 22.3.

Таблица 22.3

Уровень Наименование налога (сбора)

Федеральный (16 видов)

Hajioi на добавленную стоимость, акцизы, налог на прибыль

организаций, налог на доходы от капитала, подоходный на-

лог с физических лиц. взносы в государственные социальные

внебюджетные фонды, государственная пошлина,

таможенная пошлина и таможенные сборы, налог на

пользование недрами, налог на воспроизводство минерально-

сырьевой базы, налог на дополнительный доход от добычи

углеводородов, сбор за право пользования объектами жи-

вотного мира и водными биологическими ресурсами, лесной

налог, водный налог, экологический налог, федеральные ли-

цензионные сборы.

Региональный (7 видов)

Налог на имущество организаций, налог на недвижимость,

дорожный и транспортный налоги, налог с продаж, налог на

игорный бизнес и peг иональные лицензионные сборы

Местный (5 видов)

Земельный налог, налог на имущество физических лиц, налог

на рекламу, налог на наследование или дарение и местные

лицензионные сборы

Таким образом, Налоговый Кодекс РФ закрепляет 28 видов налогов и сборов. На

сегодняшний день количество налогов остается в России достаточно большим, что

существенно усложняет порядок их исчисления и уплаты. К примеру, в США

действует только 10 основных налогов и еще 4 вида, применяемые на уровне

отдельных штатов. Несмотря на такое разнообразие налогов, существенную долю в

доходах бюджета составляют, как правило, лишь несколько из них. В соответствии с

Федеральным бюджетом РФ на 1998 г.. львиная доля налоговых доходов федерального

бюджета (около 96%) приходится на НДС, акцизы, налог на прибыль и таможенные

пошлины (46,0. 25,6, 15.7 и 8,8 процентов соответственно). В США основной объем

поступлений в доход государства обеспечивают личный подоходный налог, акцизы и

налоги с продаж, налог на собственность и налог на прибыль корпораций.

Как правило, существует определенный перечень льгот по каждому налогу.

Однако существует особый порядок комплексных налоговых льгот, устанавливаемых

государством, которые могут оказывать существенное влияние на процесс

воспроизводства. Такими льготами являются ускоренная амортизация и

инвестиционный налоговый кредит.

472 Глава 22

Политика ускоренной амортизации способствует сокращению сроков

амортизационных отчислений путем увеличения размеров годовой нормы отчислений.

Таким образом, сокращаются сроки окупаемости оборудования и у производителей

появляются стимулы для инвестиций в передовые технологии. Проводя такую

политику, государство тем самым отказывается от определенного дохода в виде части

налога на прибыль в пользу увеличения степени конкурентоспособности национальной

экономики. Наиболее ярким примером политики такого рода служит политика

администрации Рейгана в США, оказавшая существенное влияние на увеличение тем-

пов роста экономики США в 80-х гг.

Инвестиционный налоговый кредит представляет собой отсрочку по уплате части

налоговых платежей на определенный срок. По российскому законодательству,

воспользоваться такой отсрочкой имеют право предприятия, проводящие НИОКР или

техническое перевооружение производства. Кредит может быть предоставлен по

налогу на прибыль, а также по региональным и местным налогам на срок от одного

года до пяти лет. Сумма кредита ограничивается 30% от стоимости оборудования и не

может превышать 50% от суммы начисленного к уплате налога. Размер процентов по

инвестиционному налоговому кредиту устанавливается в пределах от 1/2 до 3/4 ставки

рефинансирования ЦБ Р Ф .

Подходы к проблеме справедливости и эффективности распределения налогового

бремени нашли свое отражение в принципах налогообложения.

По принципу получаемых благ физические и юридические лица должны

уплачивать налог пропорционально тем выгодам, которые они получили от

государства. Наиболее характерным примером его применения является налог на

бензин, уплачиваемый автовладельцами, средства от которого идут на поддержание

дорог в хорошем состоянии. Однако, широкое применение этого принципа, несмотря

на его привлекательность с точки зрения справедливости распределения налогового

бремени, весьма проблематично. Во-первых, невозможно определить степень

использования общественных благ, производимых государством, каждым из

экономических агентов. Очевидно, что даже в нашем примере с автодорогами от их

хорошего качества получают дополнительные выгоды не только водители. Во-вторых,

принцип полученных благ неприменим в отношении социальных расходов государства

- в противном случае нужно было бы перекладывать бремя выплат пособий по

безработице на самых же безработных.

Принцип платежеспособности предусматривает, что тяжесть налогового бремени

должна зависеть от размера получаемого дохода, причем владелец более высокого

дохода должен платить не только абсолютно, но и относительно более высокие налоги.

В основе этого принципа лежит анализ предельной полезности каждой

дополнительной единицы получаемого