Чейз, Ричард, Б., Эквилайн, Николас, Дж., Якобе, Роберт, Ф. Производственный и операционный менеджмент

Подождите немного. Документ загружается.

Глава

20. Синхронное производство и теория ограничений

651

их оборачиваемость - 100 раз в год. Готовая продукция составляет 20% общих запасов и ее оборачивае-

мость - около 10 раз в год. На 1992 год управленческий персонал фабрики наметил цель повысить обора-

чиваемость сырья до 12 раз, незавершенного производства - до 250, а готовой продукции - до 15 раз в год.

Сразу после ввода сбалансированной сборочной линии на фабрике использовалась система "канбан"

и

производилось в среднем по три кондиционера в день. После внедрения таких методов, как "барабан-

амортизатор-веревка" и управление резервами, мощность сборочной линии при тех же людских

ресурсах

выросла до шести единиц продукции в день. Управленческий персонал склонен приписывать заслуги та-

кого повышения производительности внедрению принципов теории ограничений и считает, что столь

значительное сокращение времени производства очень сильно способствует повышению конкурентоспо-

собности ассортимента продукции компании на рынке.

Освоение новой продукции

В 1991

году

перед The

Trane

встала необходимость принять решение относительно вывода на рынок

двух

новых видов продукции — блока для очистки

хладагента

с приблизительными размерами

1,5x1,2x1

метр и блока для откачки

хладагента

несколько меньших размеров. Компания имела возможность произ-

водить оба устройства на фабрике, расположенной в Пенсильвании. Однако традиционные расчеты, ос-

нованные

на принципах производственного

учета,

показали, что ожидаемая цена этой продукции

будет

недостаточно высокой для того, чтобы обеспечивать прибыль данного предприятия, и компании при-

шлось отказаться от обоих типов изделий. Автономные кондиционеры, которые выпускает фабрика в

Мэйконе,

имеют размер

2x1,5x3

метра. Из-за таких больших размеров выпускаемой продукции это пред-

приятие первоначально

даже

не рассматривалось как возможная производственная мощность для освое-

ния

новых изделий. Руководство фабрики по собственной инициативе провело всестороннее исследова-

ние,

основанное на применении критериев эффективности ТОС. По

результатам

этого исследования бы-

ло решено выпускать в Мэйконе оба новых вида продукции, и уже в 1992

году

это оборудование было

выведено на рынок. Таким образом, традиционные методы оценки на основе производственного

учета

чуть

не заставили компанию отказаться от производства

двух

новых изделий, выгодность которых под-

твердили расчеты на основе принципов ТОС.

Специалисты фабрики определили, что благодаря методам ТОС и ЛТ на их предприятии имеется дос-

таточно места в помещениях, в которых ранее хранилась готовая продукция, а теперь можно использо-

вать для сборки обоих новых изделий. Поскольку ни одна из новых производственных линий не

загру-

жала линии, на которых собирались автономные кондиционеры, загрузка "узкого места" последней не

нарушалась вследствие введения новой продукции. Кроме того, так как производственные помещения

уже существовали, компании не потребовались никакие дополнительные инвестиции за исключением за-

трат

на приобретение необходимого нового инструментария, которые можно отнести на увеличение экс-

плуатационных расходов.

В производственном

учете

на основе ТОС в товарно-материальные запасы включается только стои-

мость сырьевых материалов. Все

расходы

на оплату

труда

и накладные

расходы

проходят как часть экс-

плуатационных расходов и контролируются на общезаводском уровне, а не распределяются До отдельным

видам продукции. В

результате

ожидаемая продажная цена обоих типов новой продукции превысила

стоимость Их запасов сырьевых материалов. Было определено, что эксплуатационные

расходы

на уровне

предприятия увеличатся на меньшую

сумму,

чем общая сумма выручки по обоим видам изделий. Чистая

прибыль от каждого изделия определялась из общей выручки за вычетом дополнительных эксплуатаци-

онных расходов. Прибыль на капитал, инвестированный в новые производственные линии, определялась

из

чистой прибыли от этих линий, разделенной на

сумму

дополнительных инвестиций, необходимых для

приобретения новых линий. На основе

всех

этих расчетов фабрика в Мэйконе с готовностью взялась за

освоение новой продукции, в то время как

другие

фабрики, использовавшие традиционные методы про-

изводственного

учета,

такое внедрение оправдать не смогли.

Две системы

бухгалтерского

учета

На

фабрике в Мэйконе применяется система двойного

бухгалтерского

учета.

Отчеты для внешнего

использования составляются на основе

учетного

модуля системы MRP. Они отправляются в главный

офис

компании The

Trane

и создаются на основе традиционных методов

бухгалтерского

учета,

согласно

которым распределение накладных расходов осуществляется по отработанным часам рабочими, непо-

средственно занятыми в производстве.

652

Часть V. Обновление операционных систем

Эффективность

работы фабрики оценивается по сметам

доходов

и расходов, основанным на стандартных

принципах

бухгалтерского

учета.

При составлении внутренних отчетов на предприятии управленческий

персонал использует методы ТОС, в основе которых лежат вычисления: таких показателей, как выручка,

уровень товарно-материальных запасов и эксплуатационные расходы. В определенной степени решение

внедрить две новые производственные линии на фабрике в

Мэйконе,

принятое главным офисом The

Trane, подтверждает

твердую

уверенность ее руководства в правильности принципов ТОС,

даже

несмотря

на

то, что для формальной внешней отчетности в компании применяются традиционные критерии эф-

фективности.

Источник.

M.S.

Spencer,

"Economic

Theory,

Cost

Accounting

and

Theory

of

Constraints:

An

Examination

of

Relationships

and

Problems",

InternaUonal

Journal

of

Production

Research,

February

1994,

p.

304-307.

Задача

с

решением

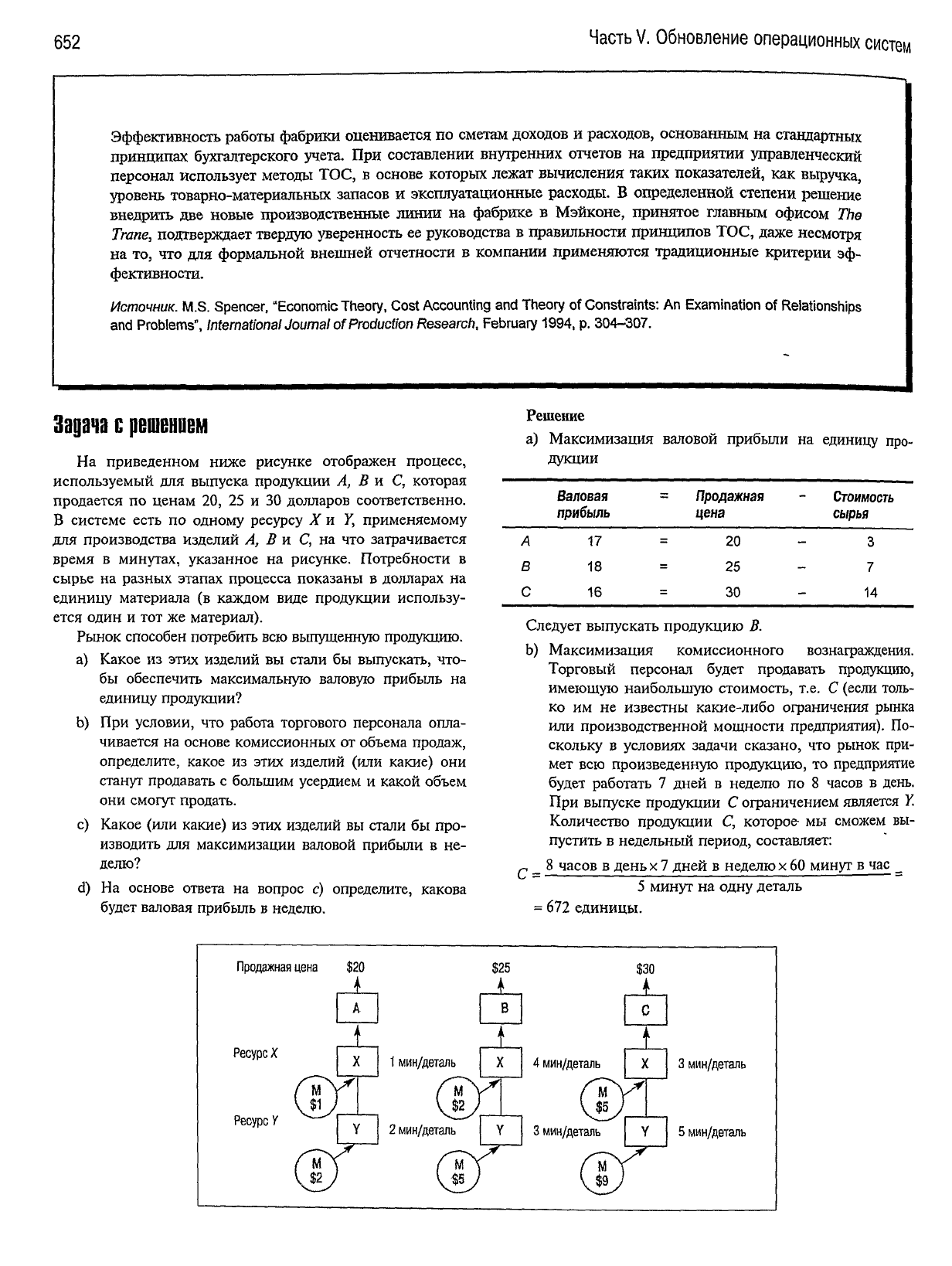

На

приведенном ниже рисунке отображен процесс,

используемый для выпуска продукции А, В и С, которая

продается по ценам 20, 25 и 30 долларов соответственно.

В системе есть по одному

ресурсу

X и У, применяемому

для производства изделий А, В и С, на что затрачивается

время в минутах, указанное на рисунке. Потребности в

сырье на разных этапах процесса показаны в долларах на

единицу материала (в каждом виде продукции использу-

ется один и тот же материал).

Рынок

способен потребить всю выпущенную продукцию.

a) Какое из этих изделий вы стали бы выпускать, что-

бы обеспечить максимальную валовую прибыль на

единицу продукции?

b) При условии, что работа торгового персонала опла-

чивается на основе комиссионных от объема продаж,

определите, какое из этих изделий (или какие) они

станут продавать с большим усердием и какой объем

они

смогут

продать.

c) Какое (или какие) из этих изделий вы стали бы про-

изводить для максимизации валовой прибыли в не-

делю?

d) На основе ответа на вопрос с) определите, какова

будет

валовая прибыль в неделю.

Решение

а) Максимизация валовой прибыли на единицу про-

дукции

А

В

С

Валовая

прибыль

17

18

16

=

Продажная

цена

20

25

30

Стоимость

сырья

3

_

J

14

Следует

выпускать продукцию В.

Ъ)

Максимизация комиссионного вознаграждения.

Торговый персонал

будет

продавать продукцию,

имеющую наибольшую стоимость, т.е. С (если толь-

ко

им не известны какие-либо ограничения рынка

или

производственной мощности предприятия). По-

скольку в условиях задачи сказано, что рынок при-

мет всю произведенную продукцию, то предприятие

будет

работать 7 дней в неделю по 8 часов в день.

При

выпуске продукции С ограничением является У.

Количество продукции С, которое- мы сможем вы-

пустить в недельный период, составляет:

_

8 часов в день х 7 дней в неделю х 60 минут в час _

С

=

5

минут на одну деталь

=

672 единицы.

Продажная

цена

$20

Ресурс X

Ресурс У

1

мин/деталь

2

мин/деталь

$25

4

мин/деталь

3 мин/деталь

$30

3 мин/деталь

5 мин/деталь

Глава

20.

Синхронное

производство

и теория ограничений

с) Для максимизации прибыли нам необходимо срав-

нить

прибыль,

получаемую

за один рабочий час от

выпуска каждого вида продукции.

Продук-

Ограничива-

Производственное

Выход

продукции

ция ющий ресурс время ресурса в единицах за час

653

(V

(2)

(3)

(4)

А

У

В

X

С

Z

2

4

5

30

15

12

Продажная цена

Стоимость

сырья

Валовая

прибыль

в

час($)(4)х(5-6)

(5)

(6)

(7)

20

25

30

3

7

14

510

270

192

Если

бы "узким местом" был бы один и тот же ре-

сурс

для

всех

трех

видов продукции, нашу

задачу

на

этом

этапе можно считать решенной.

Ответ

был бы

таков:

предприятию

следует

выпускать как можно

больше продукции А. Однако для продукции В огра-

ничением

является

ресурс

X, следовательно,

лучше

выпускать комбинацию изделий А и В. Чтобы про-

верить, насколько оптимальна такая комбинация,

вычислим стоимость каждого часа работы

ресурса

Y

в

процессе выпуска продукции В:

60 минут в час

3 минуты на единицу продукции

х($25-7)=$360/час.

Поскольку

этот показатель меньше 510 долларов в

час,

затрачиваемых на выпуск продукции А,

следует

выпускать только это изделие. В неделю предпри-

ятие способно произвести

следующее

количество

единиц

продукции А:

60 минут в час х 24 часа в сутки х 7 дней в неделю _

2 минуты на единицу продукции

=

5040

единиц.

d) Валовая прибыль в неделю составляет

5040

х $17 = $85 680.

Заметьте, что при решении с использованием пока-

зателя прибыли в час получаем такой же

ответ:

$510 х 24 х 7 = $85 680.

Вопросы

для контроля и обсуждения

1. Назовите общие и операционные критерии эффектив-

ности

и дайте им краткое определение. В чем состоит

их отличие от традиционных критериев

бухгалтерского

учета?

2. Каковы характеристики обработочной и передаточной

партий? На основе

чего

определяются их размеры?

3. Сравните системы JIT, MRP и синхронное производство.

Опишите

различия в их основных характеристиках: где их

нужно или можно применять, размеры запасов сырья и

продукции в процессе обработки, время производства и

продолжительность цикла, методы управления.

4. Сравните типы предприятий по классификации VAT: в

каких

отраслях наиболее эффективно применяется каж-

дый тип, каковы их основные характеристики

(например,

тип производственного потока и используе-

мого оборудования), типичные проблемы, наиболее ве-

роятные

причины этих проблем и самые верные спосо-

бы их решения.

5. Сравните степень важности и необходимости управле-

ния

качеством при использовании систем ЛТ, MRP и

при

синхронном производстве.

6. Объясните

суть

понятий обратного и прямого планиро-

вания.

7. Приведите определение и объясните причину или причи-

ны

смещения "узкого места" (недостаточного ресурса).

8. Объясните, при каких условиях избыточный

ресурс

мо-

жет стать "узким местом".

9. Каковы функции товарно-материальных запасов при

календарном планировании с использованием систем

MRP,

JIT и при синхронном производстве?

10. Дайте определение обработочной и передаточной пар-

тий.

Объясните их значение при использовании систем

MRP

и ЛТ в условиях среды с недостаточными ресур-

сами

и ресурсами ограниченной мощности.

11.

Объясните основные принципы календарного произ-

водственного планирования с использованием концеп-

ций

MRP, ЛТ и синхронного производства.

12. Объясните

суть

концепции "барабан—амортизатор-

веревка".

13.

Как трактуются ограничения

ресурса

в условиях приме-

нения

MRP и синхронного производства с точки зрения

планирования

процесса производства?

14. Каковы основные претензии производственников к

традиционным

процедурам

бухгалтерского

учета,

при-

меняемым

в большинстве фирм? Объясните, каким об-

разом такие процедуры

могут

привести к неправильно-

му решению на уровне всей компании.

15. Большинство производственных фирм стремятся сба-

лансировать мощности в производственном потоке, но

некоторые считают

такую

стратегию нецелесообразной.

Объясните, почему сбалансированность мощностей не

приводит к ощутимым результатам.

16. Объясните, почему обработочные и передаточные пар-

тии

в большинстве

случаев

не бывают и не должны

быть одного размера.

Задача

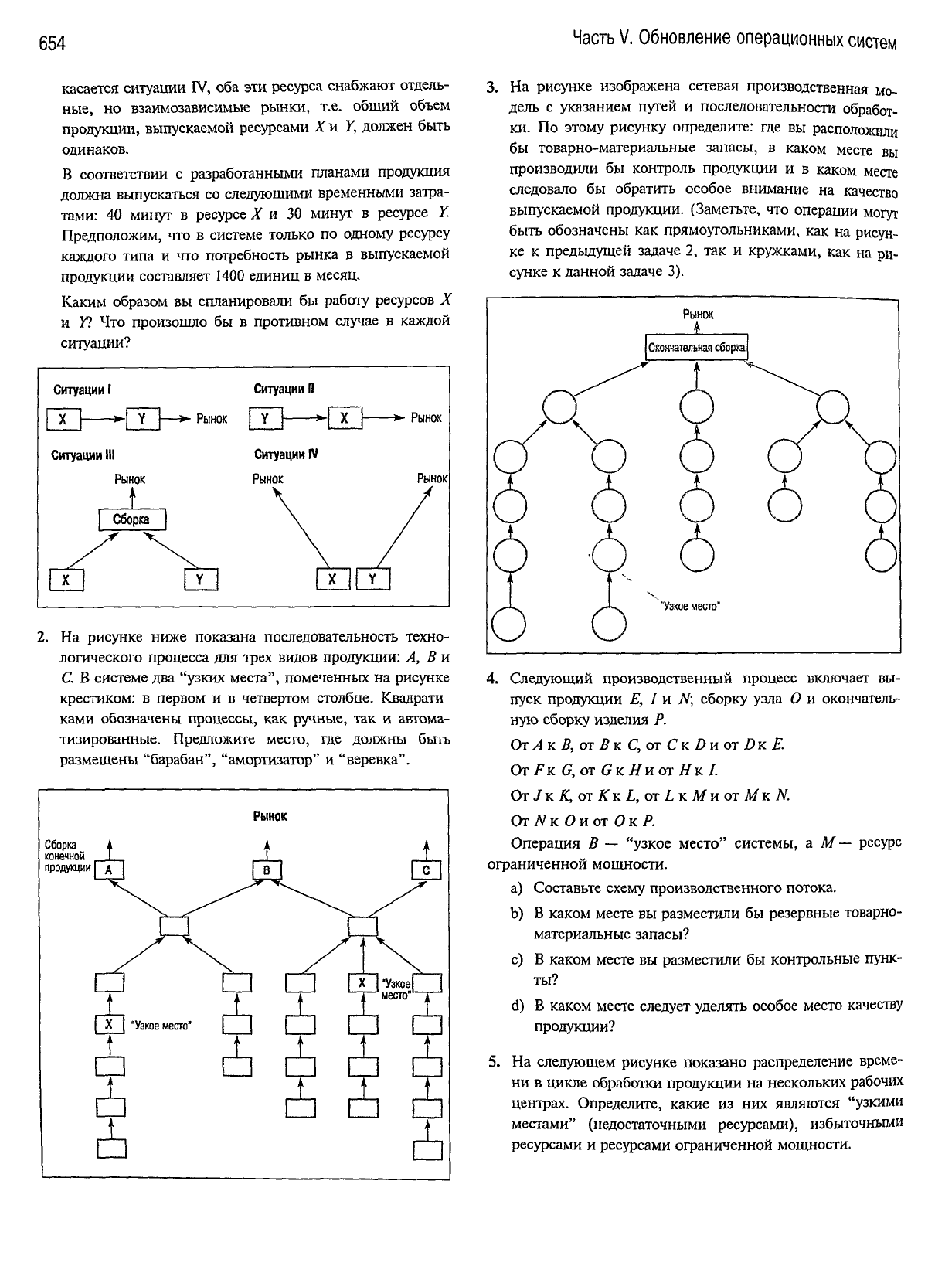

1. На приведенном ниже рисунке отображены четыре ба-

зовые конфигурации. Предположим, что в ситуациях I,

II

и III рынок испытывает потребность в продукции,

которая

должна быть выпущена ресурсами X и Y. Что

654

Часть

V.

Обновление

операционных

систем

касается ситуации

IV,

оба эти ресурса снабжают отдель-

ные,

но

взаимозависимые рынки,

т.е.

общий объем

продукции,

выпускаемой ресурсами

Ха

У,

должен быть

одинаков.

В соответствии

с

разработанными планами продукция

должна выпускаться со следующими временнб/ми затра-

тами:

40

минут

в

ресурсе А'

и 30

минут

в

ресурсе

У.

Предположим,

что

в

системе только

по

одному

ресурсу

каждого типа

и что

потребность рынка

в

выпускаемой

продукции составляет 1400 единиц

в

месяц.

Каким

образом

вы

спланировали

бы

работу ресурсов

X

и

У? Что

произошло

бы в

противном

случае

в

каждой

ситуации?

Ситуации

1

X

>•

Y

—»-

Рынок

Ситуации

III

Рынок

t

/

X

Сборка

Y

Ситуации

II

Y

1 >-

X

Ситуации

IV

Рынок

\

\

\

/

X

Y

•*-

Рынок

Рынок

/

/

2.

На

рисунке ниже показана последовательность техно-

логического процесса для

трех

видов продукции:

А, В и

С. В

системе два "узких места", помеченных на рисунке

крестиком:

в

первом

и в

четвертом столбце. Квадрати-

ками

обозначены процессы, как ручные,

так и

автома-

тизированные.

Предложите место,

где

должны быть

размешены "барабан", "амортизатор"

и

"веревка".

Сборка

i

конечной

продукции

Гд

г

Рынок

И

|

в 1

1

X

|

"Узкое место"

[

CJ

,

D:

\

|

| X

|

"Узкое!

I

место

,

1

П П LJ

i

» i

•

• •

<

•

С

3

Li

•

3.

На

рисунке изображена сетевая производственная

мо-

дель

с

указанием путей

и

последовательности обработ-

ки.

По

этому рисунку определите:

где вы

расположили

бы товарно-материальные запасы,

в

каком месте

вы

производили

бы

контроль продукции

и в

каком месте

следовало

бы

обратить особое внимание

на

качество

выпускаемой продукции. (Заметьте,

что

операции

могут

быть обозначены как прямоугольниками, как

на

рисун-

ке

к

предыдущей задаче

2, так и

кружками, как

на

ри-

сунке

к

данной задаче

3).

Рынок

Окончательная

сбора

'Узкое место"

4. Следующий производственный процесс включает

вы-

пуск продукции

Е, I и N;

сборку

узла

О и

окончатель-

ную сборку изделия

Р.

ОтЛкВ, от Як

С,

от СКВИОТ

DKE.

От

FK

G, ОТ GК HVL ОТ

ЯК

/.

От /к

К,

от

Кк

L,

от L к

Ми

от Л/к N.

OTNKOUOTOKP.

Операция

В —

"узкое место" системы,

а М

— ресурс

ограниченной

мощности.

a) Составьте

схему

производственного потока.

b)

В

каком месте вы разместили бы резервные товарно-

материальные запасы?

c)

В

каком месте

вы

разместили бы контрольные пунк-

ты?

d)

В

каком месте

следует

уделять особое место качеству

продукции?

5.

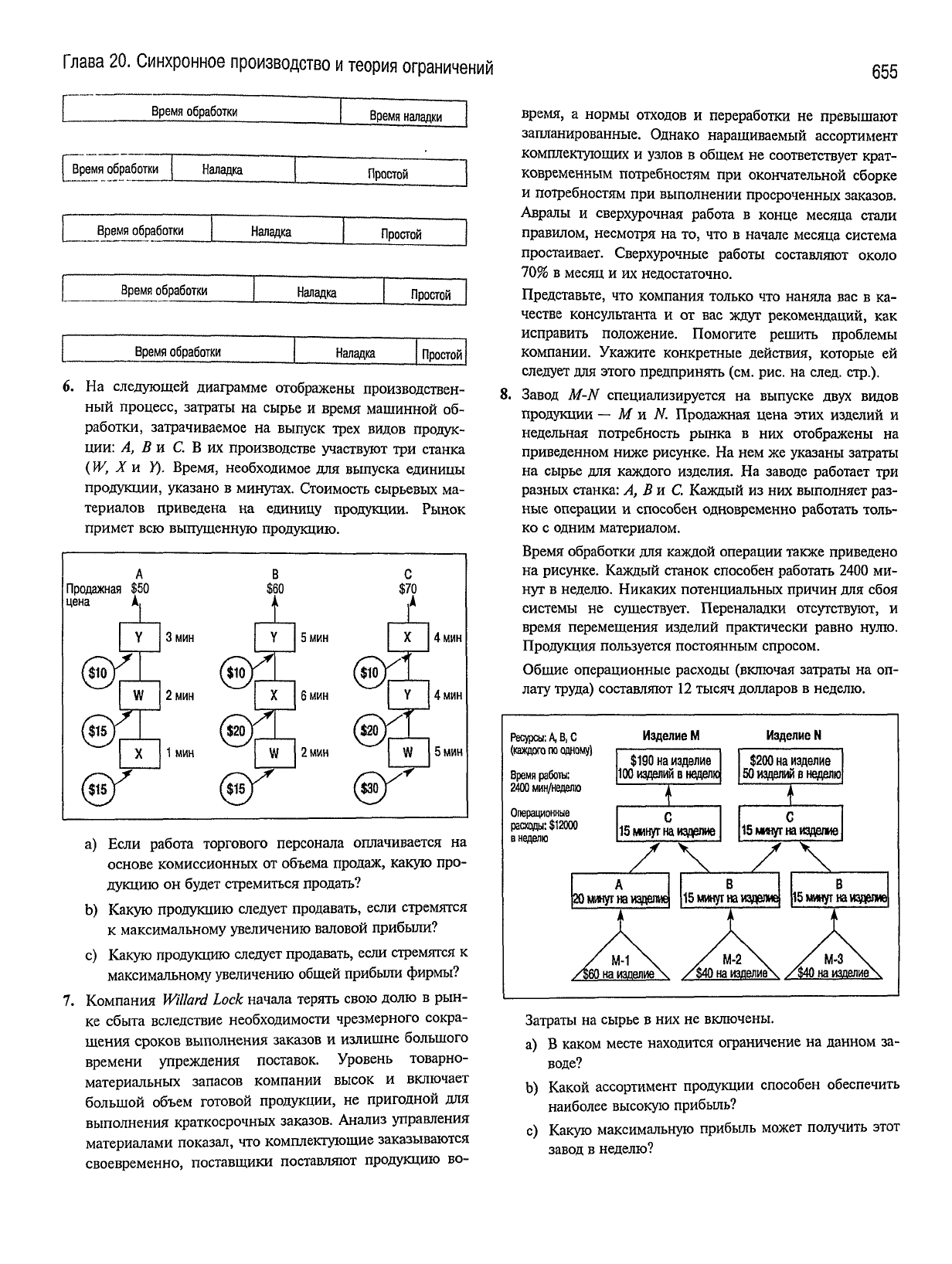

На

следующем рисунке показано распределение време-

ни

в

цикле обработки продукции на нескольких рабочих

центрах. Определите, какие

из них

являются "узкими

местами" (недостаточными ресурсами), избыточными

ресурсами

и

ресурсами ограниченной мощности.

Глава

20. Синхронное производство и теория ограничений

655

Время обработки

Время наладки

Время обработки

Наладка

Простой

Время обработки

Наладка

Простой

Время обработки

Наладка

Простой

Время обработки

Наладка

Простой

6. На следующей диаграмме отображены производствен-

ный

процесс, затраты на сырье и время машинной об-

работки, затрачиваемое на выпуск

трех

видов продук-

ции:

А, В и С. В их производстве

участвуют

три станка

(W, X и Y). Время, необходимое для выпуска единицы

продукции, указано в минутах. Стоимость сырьевых ма-

териалов приведена на единицу продукции.

Рынок

примет всю выпущенную продукцию.

a) Если работа торгового персонала оплачивается на

основе комиссионных от объема продаж, какую про-

дукцию он

будет

стремиться продать?

b) Какую продукцию

следует

продавать, если стремятся

к

максимальному увеличению валовой прибыли?

c) Какую продукцию

следует

продавать, если стремятся к

максимальному увеличению общей прибыли фирмы?

7. Компания

Willard

Lock начала терять свою долю в рын-

ке сбыта вследствие необходимости чрезмерного сокра-

щения

сроков выполнения заказов и излишне большого

времени упреждения поставок. Уровень товарно-

материальных запасов компании высок и включает

большой объем готовой продукции, не пригодной для

выполнения

краткосрочных заказов. Анализ управления

материалами показал, что комплектующие заказываются

своевременно, поставщики поставляют продукцию во-

время, а нормы отходов и переработки не превышают

запланированные. Однако наращиваемый ассортимент

комплектующих и узлов в общем не соответствует крат-

ковременным потребностям при окончательной сборке

и

потребностям при выполнении просроченных заказов.

Авралы и сверхурочная работа в конце месяца стали

правилом, несмотря на то, что в начале месяца система

простаивает. Сверхурочные работы составляют около

70% в месяц и их недостаточно.

Представьте, что компания только что наняла вас в ка-

честве консультанта и от вас

ждут

рекомендаций, как

исправить положение. Помогите решить проблемы

компании.

Укажите конкретные действия, которые ей

следует

для этого предпринять (см. рис. на след. стр.).

8. Завод M-N специализируется на выпуске

двух

видов

продукции — М vi N. Продажная цена этих изделий и

недельная потребность рынка в них отображены на

приведенном ниже рисунке. На нем же указаны затраты

на

сырье для каждого изделия. На заводе работает три

разных станка: А, В и С. Каждый из них выполняет раз-

ные операции и способен одновременно работать толь-

ко

с одним материалом.

Время обработки для каждой операции также приведено

на

рисунке. Каждый станок способен работать

2400

ми-

нут в неделю. Никаких потенциальных причин для сбоя

системы не

существует.

Переналадки

отсутствуют,

и

время перемещения изделий практически равно нулю.

Продукция пользуется постоянным спросом.

Общие операционные расходы (включая затраты на оп-

лату

труда)

составляют 12 тысяч долларов в неделю.

Ресурсы: А, В,

С

(каждого

по одному)

Время работы:

2400

мин/неделю

Операционные

расходы:

$12000

в неделю

Изделие

М

Изделие

N

$190 на изделие

100 изделий в неделю

$200 на изделие

50 изделий в неделю

1S кинут на изделие

15 минут на изделие

20 минут на изделие

В

15

минут

на

изделие

В

15

минут

на

изделие

Затраты на сырье в них не включены.

a) В каком месте находится ограничение на данном за-

воде?

b)

Какой

ассортимент продукции способен обеспечить

наиболее высокую прибыль?

c) Какую максимальную прибыль может получить этот

завод в неделю?

656

Часть

V.

Обновление

операционных

систем

Оконча-

тельная

{

сборка

Сборка

узлов

Изготовление

А

Комплек-

тующие

Комплек-

тующие

Сырье

Основная

библиография

S.

Aggarwal,

"MRP, JIT, ОРТ, FMS?",

Harvard

Business

Review,

September—October 1985, p. 8-16.

Tom

Bramorski, Manu S. Madan and Jaideep Motwani,

"Application of the Theory of Constraints in Banks", Bankers

Magazine,

January—February 1997, p. 53—59.

H.

William

Dettmer,

Goldratt's

Theory of

Constraints:

A

System

Approach

to

Continuous

Improvement

(Milwaukee, WI:

ASQC Quality Press, 1997).

Stanley C. Gardiner and John H. Blackstone, Jr., "The

'Theory of Constraints' and the Make-or-Buy Decision",

International

Journal

of

Purchasing

and

Material

Management,

Summer 1991, p. 38-43.

Eliyahu Goldratt, The Haystack Syndrome:

Sifting

Information

Out of the

Data

Ocean

(Croton-on-Hudson, NY:

North

River Press, 1990).

Eliyahu Goldratt, What Is This Thing

Called

the Theory of

Constraints

and How Should It Be

Implemented

(Croton-on-

Hudson,

NY:

North

River Press, 1990).

Eliyahu Goldratt,

Critical

Chain

(Croton-on-Hudson, NY:

North

River Press, 1997).

Eliyahu Goldratt and

Jeff

Cox, The

Goal:

Excellence

in

Manufacturing,

2

nd

rev. Ed. (Croton-on-Hudson, NY:

North

River Press, 1992).

Eliyahu Goldratt and Robert E. Fox, The Race for a

Competitive

Edge

(Milford, CT: Creative Output, 1986).

Robert S. Kaplan,

"Yesterday's

Accounting Undermines

Production",

Harvard

Business

Review,

July—August

1984, p.

95-102.

A.D.

Neely and M.D. Byrne, "A Simulation Study of Bot-

tleneck Scheduling", International

Journal

of

Production

Economics,

January—March 1992, p. 187—192.

George W. Plossl, "Managing by the Numbers — But

Which Numbers",

APICS,

Conference

Proceedings

(Falls

Church,

VA: APICS, 1987). p. 499-503.

Michael S. Spencer, "Economic Theory, Cost Accounting

and

Theory of Constraints: An Examination of Relationships

and

Problems", International

Journal

of

Production

Research,

February 1994, p. 299-308.

Michael S. Spencer and James F. Cox III, "Master Pro-

duction

Scheduling Department in a Theory of Constraints

Environment",

Production

and Inventory

Management

Journal,

First quarter 1995, p. 8-14.

Mokshagundam L. Srikanth and Harold E. Cavallaro, Jr.,

Regaining

Competitiveness:

Putting

the

Goal

to Work (New Ha-

ven, CT: Spectrum, 1987).

M. Michael Umble and M. L. Srikanth,

Synchronous

Manufacturing:

Principles

for

World-Class

Excellence

(Cincinnati

Ohio: Southwestern, 1990).

ПРИЛОЖЕНИЯ

Приложение

А. Финансовый

анализ

операций

В данном приложении вашему вниманию пред-

ставлен обший обзор основных концепций

и

инст-

рументов финансового анализа, применяемых

в

сфере операционного менеджмента: типов издержек

(постоянные,

переменные, невозмещаемые, альтернатив-

ные,

устранимые), риска, ожидаемой стоимости

и

аморти-

зации

(с

равномерным начислением,

по

сумме

целого

чис-

ла

лет

службы,

по

мере использования, понижающим

и уд-

военным

понижающим балансовыми методами). Здесь

мы

также обсудим вопросы, связанные

с

калькуляцией затрат

по

видам деятельности

и

вычислением стоимости капитала.

Основное

внимание уделяется принятию решений относи-

тельно инвестирования капитала.

Концепции и понятия

Начнем

с

определения ряда основных концепций.

Постоянные издержки

К

постоянным издержкам

(Fixed

Costs)

ОТНОСЯТСЯ

лю-

бые затраты, которые остаются неизменными

при

изме-

нении

общего объема выпуска продукции предприятия.

Несмотря

на то, что

никакие затраты

не

могут

считаться

действительно постоянными, многие

из них

фактически

становятся таковыми, если компания выпускает

большую

гамму

продукции.

В

качестве примера можно привести

затраты

на

аренду помещений, налоги

на

недвижимость,

большинство видов амортизационных отчислений, стра-

ховые

платежи

и

затраты

на

выплату заработной платы

высшего звена управленческого персонала.

Переменные издержки

Переменные издержки

(Variable

Costs)

— это

затраты,

которые зависят

от

объема выпускаемой продукции.

Так,

например,

для

выпуска каждой дополнительной единицы

листовой стали корпорации USX потребуются определен-

ные

дополнительные затраты

на

материалы

и

оплату

тру-

да. Приросты этих дополнительных затрат

на

материалы

и

заработную

плату

могут

учитываться изолированно

и

приписываться

к

каждой единице произведенной продук-

ции.

Переменными являются также многие накладные

расходы, поскольку счета

на

коммунальные

услуги,

из-

держки

на

техническое обслуживание, ремонт

и

прочие

затраты данного типа зависят

от

объема производства.

На

рис.

АЛ

отображены постоянные

и

переменные

компоненты

в

сумме

общих затрат. Обратите внимание,

что общие затраты изменяются прямо пропорционально

переменным

издержкам,

в то

время

как

постоянные

ос-

таются неизменными.

Невозмещаемые издержки

Невозмещаемыми

издержками (Sunk

Costs)

называют

уже

понесенные

в

прошлом

расходы

или

капиталовложения,

не

имеющие ликвидационной стоимости, которые

не

учитыва-

ются

при

реализации новых проектов. Такими издержками

могут

также быть текущие издержки,

в

основном постоян-

ные,

например, издержки

на

оплату аренды помещений.

Предположим,

предприятие, специализирующееся

на

выпус-

ке

мороженого, расположено

в

арендованном здании

и

руко-

водство рассматривает возможность расширения производст-

ва

и

выпуска

в

этих

же

помещениях новой продукции

—

шербета. Если компания решит реализовать данный проект,

бухгалтер

при

учете

издержек производства выделит

на

него

определенную

долю

издержек

по

аренде помещения. Однако

сумма аренды здания останется неизменной,

а

следователь-

но,

эти

издержки

при

принятии решения относительно

ин-

вестиций

в

новое производство учитываться

не будут.

Затра-

ты

на

аренду являются

невозмещаемыми,

поскольку аренда

продолжает существовать

и ее

сумма останется неизменной,

независимо

от

того, какое решение относительно выпуска

новой

продукции

будет

принято компанией.

Альтернативные издержки

К

альтернативным

издержкам

(Opportunity Cost) относит-

ся

прибыль

и

выгоды,

потерянные

в

результате

того,

что

ком-

пания

выбрала

не

наилучший

возможный

вариант

действий.

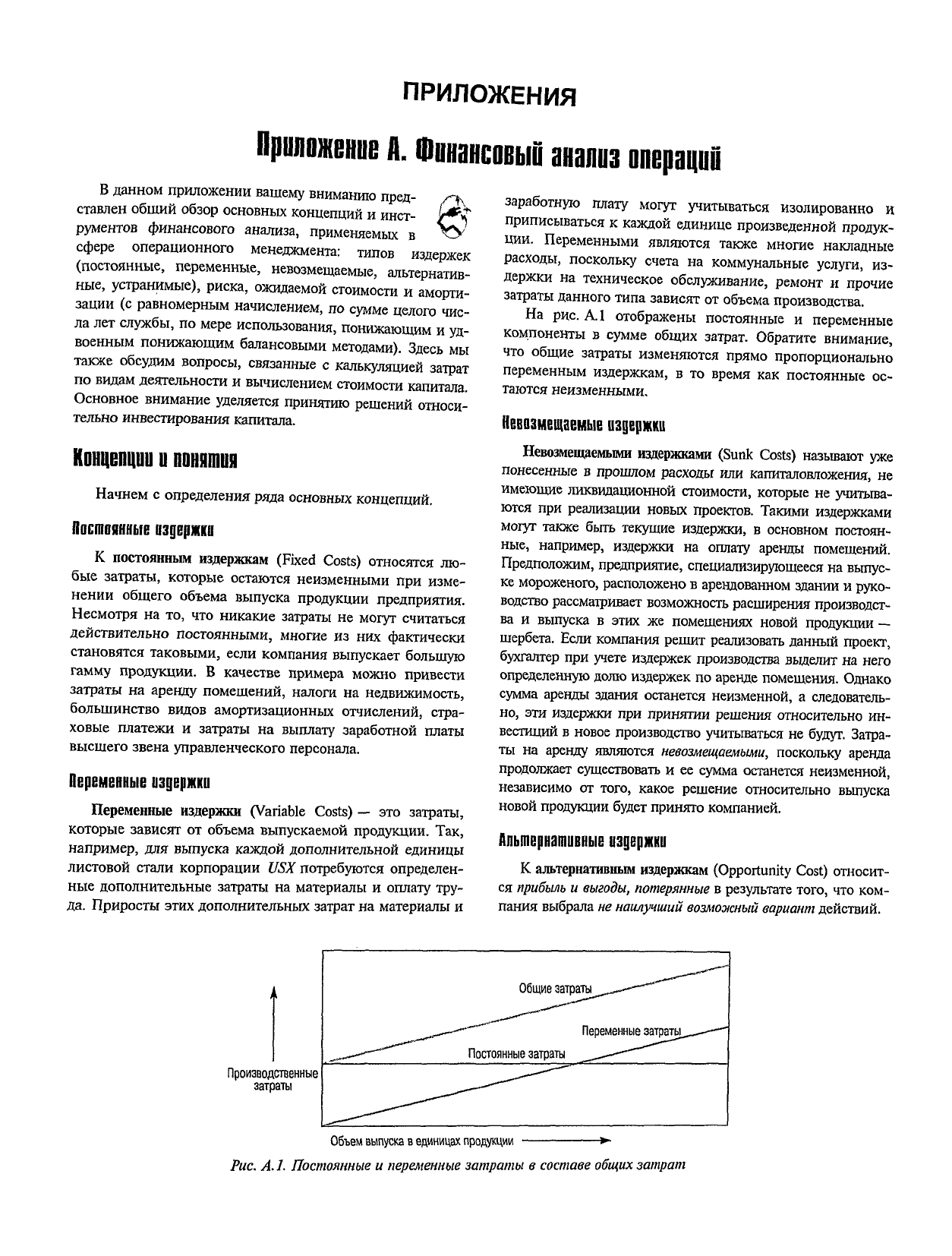

Производственные

затраты

Общие

затраты

Объем

выпуска в единицах продукции

Рис. А.

1.

Постоянные

и

переменные

затраты

в

составе

общих

затрат

658

Приложения

Предположим, некая компания намерена инвестиро-

вать 100 тысяч долларов. Она оценивает два варианта с

приблизительно одинаковой степенью риска, по которым

требуется

именно такая сумма инвестиций. Вариант А

обещает принести прибыль в размере 25 тысяч долларов,

а вариант В — 23 тысячи долларов. Таким образом, оче-

видно,

что вариант А является лучшей альтернативой, по-

скольку

дает

большую

чистую

прибыль. Если же вместо

выбора варианта А компания все-таки инвестирует сред-

ства в вариант В, альтернативные издержки составят 2

тысячи долларов, т.е. это

будет

прибыль, утраченная в ре-

зультате

принятия менее выгодного проекта.

Устранимые издержки

Устранимые

издержки

(Avoidable

Costs) включают лю-

бые расходы, которые

исчезают

при инвестировании

средств в новый проект, но которые

обязательно

присут-

ствуют,

если не осуществлять инвестиций. Предположим,

у компании есть неисправный токарный станок и он не-

обходим для ее технологического процесса. Неисправный

станок

нужно либо отремонтировать, либо заменить. При

покупке нового станка издержки на ремонт неисправного

не

потребуются, т.е. издержки на ремонт

станут

устрани-

мыми.

Устранимые издержки сокращают стоимость но-

вых инвестиций, так как, инвестировав средства, фирма

уже не несет этих издержек. Устранимые издержки де-

монстрируют пример, как можно "сэкономить" деньги,

потратив их.

Ожидаемая

стоимость

Будущее

с абсолютной точностью предсказать невоз-

можно,

поэтому любые инвестиции связаны с определен-

ным

риском. Чтобы понизить степень неопределенности,

используется такая математическая концепция, как ожи-

даемая стоимость.

Ожидаемая

стоимость

(Expected

Value)

— это ожидаемый

результат,

умноженный на веро-

ятность того, что он

будет

достигнут. Возвратимся к при-

веденному выше примеру. Ожидаемый

результат

варианта

А

был 25 тысяч долларов, а варианта В — 23 тысячи дол-

ларов. Предположим теперь, что вероятность фактиче-

ского

результата

А составляет 80%, а

результата

В — 90%.

Ожидаемая стоимость этих альтернатив определяется сле-

дующим образом.

/Ожидаемая \_ /Ожидаемый \ Г Вероятность совпадения^

\ стоимость

\

результат

)

серия шиьль совпадения

х фактического

результата

г. пжиляемым

I

с ожидаемым

Вариант А: 25 000 х 0,80 = 20 000.

Вариант В: 23 000 х 0,90 = 20 700.

Таким

образом, мы видим, что при данных условиях ва-

риант В

будет

лучшим, поскольку его ожидаемая стоимость

на

700 долларов превышает этот показатель варианта В.

Срок

службы

и устаревание

При

инвестировании средств в приносящие прибыль

активы компания должна оценить срок их полезной

службы. Бухгалтерия на протяжении этого периода на

данные активы начисляет амортизацию. Предполагается,

что в течение указанного периода эти активы

будут

вы-

поднять определенные функции, после

чего

они считают-

ся

состарившимися

(Obsolete) или изношенными и подле-

жат замене. Такой

подход

к активам редко совпадает с ре-

альным положением дел.

Предположим, что ожидаемый срок полезной

службы

приобретенного фирмой станка 10 лет. Если в любой мо-

мент в течение этого десятилетнего срока

будет

сконст-

руирован и построен новый станок, способный выпол-

нять

те же функции с большей эффективностью или эко-

номичностью, прежнее оборудование

устареет.

И то

насколько станок

будет

к этому моменту изношен, значе-

ния

не имеет.

Эффективный

срок

службы

станка — это период, в тече-

ние

которого он обеспечивает наилучший способ выполне-

ния

той или иной операции. После появления более эф-

фективного средства станок становится устаревшим. Таким

образом, установленная

балансовая

стоимость

станка может

быть совершенно бессмысленным показателем.

Обесценивание

Обесценивание

(Depreciation) — это метод распределения

затрат на оборудование с длительным сроком службы.

Стоимость

любых

активов данного типа — зданий, станков

и

т.д. — по мере истечения срока их полезной

службы

по-

степенно понижается. Концепции

амортизации

(Amortization) и

обесценивания

(Depreciation) часто исполь-

зуются как взаимозаменяемые понятия. Однако обычно

термин "амортизация" относится к распределению издер-

жек вследствие

ухудшения

физических или функциональ-

ных свойств

осязаемых

(физических) активов, таких как

здания и оборудование, а "обесценивание" — к распреде-

лению издержек в течение срока полезной

службы

неося-

заемых

активов, таких как патенты, аренда, франшиза и т.п.

Процедуры начисления амортизации не

всегда

ото-

бражают истинную стоимость активов, поскольку устаре-

вание в любой момент может привести к значительной

разнице

между

их фактической и балансовой стоимостью.

Кроме

того, поскольку коэффициент амортизации сильно

влияет на

сумму

налогов, компания может выбрать один

из

нескольких доступных методов ее начисления, в пер-

вую очередь учитывая при этом именно то, как использо-

вание данного метода сказывается на налогах, а не спо-

собность балансовой стоимости активов отображать их

истинную перепродажную стоимость.

Далее вашему вниманию представлено описание пяти

наиболее широко применяемых методов начисления

амортизации.

Метод

равномерного начисления амортизации

По

данному

методу

(Straight-Line Method) стоимость

активов на протяжении всего срока их полезной

службы

ежегодно снижается на одинаковую

сумму.

Общая фор-

мула

для равномерного начисления амортизации такова:

Г-тмипгтк - (Ликвидационная^

/Годовая сумма\

=

Стоимость

I стоимость )

\ амортизации /

Срок

службы

При

использовании метода равномерного начисления

амортизации стоимость станка в 10 тысяч долларов с лик-

Приложение

А

видационной стоимостью 0 долларов и ориентировочным

сроком полезной службы 10 лет

будет

уменьшаться на

1000 долларов в год на протяжении всех десяти лет. Если

же, например, ликвидационная стоимость на конец дан-

ного периода составляет 1000 долларов, ежегодная сумма

амортизационных отчислений

будет

10000

- 1000

10

- =

900 долл.

Метод

начисления амортизации по сумме целого числа лет

службы

Данный метод (Sum-of-the-Years'-Digits Method-

SYD Method) обеспечивает быстрое снижение балансовой

стоимости активов в первые годы срока их службы замед-

ленное их снижение в последние годы.

Предположим, что ориентировочный срок службы со-

ставляет пять лет. Сумма целого числа лет составит

1

+2 + 3 + 4 + 5 = 15. Амортизационные отчисления в

первом

году

составят 5/15, во втором — 4/15 и т.д. В по-

следний год они составят 1/15.

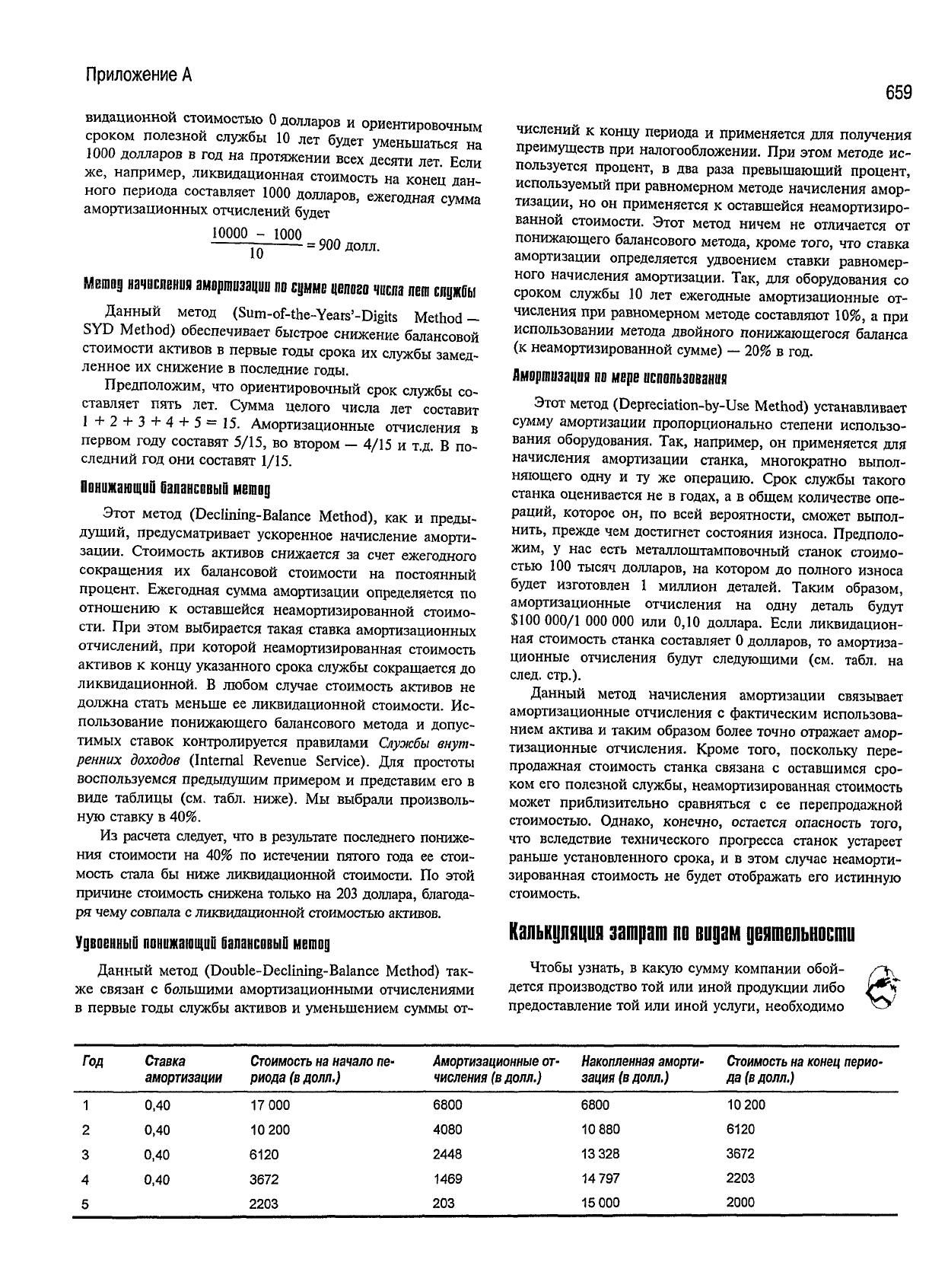

Понижающий балансовый метод

ЭТОТ

метод (Declining-Balance Method), как и преды-

дущий, предусматривает ускоренное начисление аморти-

зации.

Стоимость активов снижается за счет ежегодного

сокращения

их балансовой стоимости на постоянный

процент. Ежегодная сумма амортизации определяется по

отношению к оставшейся неамортизированной стоимо-

сти. При этом выбирается такая ставка амортизационных

отчислений, при которой неамортизированная стоимость

активов к концу указанного срока службы сокращается до

ликвидационной.

В любом

случае

стоимость активов не

должна стать меньше ее ликвидационной стоимости. Ис-

пользование понижающего балансового метода и допус-

тимых ставок контролируется правилами

Службы

внут-

ренних

доходов

(Internal Revenue Service). Для простоты

воспользуемся предыдущим примером и представим его в

виде таблицы (см. табл. ниже). Мы выбрали произволь-

ную ставку в 40%.

Из

расчета

следует,

что в

результате

последнего пониже-

ния

стоимости на 40% по истечении пятого года ее стои-

мость стала бы ниже ликвидационной стоимости. По этой

причине стоимость снижена только на 203 доллара, благода-

ря

чему совпала с ликвидационной стоимостью активов.

Удвоенный понижающий балансовый метод

Данный метод (Double-Declining-Balance Method) так-

же связан с большими амортизационными отчислениями

в

первые годы службы активов и уменьшением суммы от-

659

числений к концу периода и применяется для получения

преимуществ при налогообложении. При этом методе ис-

пользуется процент, в два раза превышающий процент,

используемый при равномерном методе начисления амор-

тизации,

но он применяется к оставшейся неамортизиро-

ванной

стоимости. Этот метод ничем не отличается от

понижающего балансового метода, кроме того, что ставка

амортизации определяется удвоением ставки равномер-

ного начисления амортизации. Так, для оборудования со

сроком службы 10 лет ежегодные амортизационные от-

числения при равномерном методе составляют 10%, а при

использовании метода двойного понижающегося баланса

(к

неамортизированной сумме) — 20% в год.

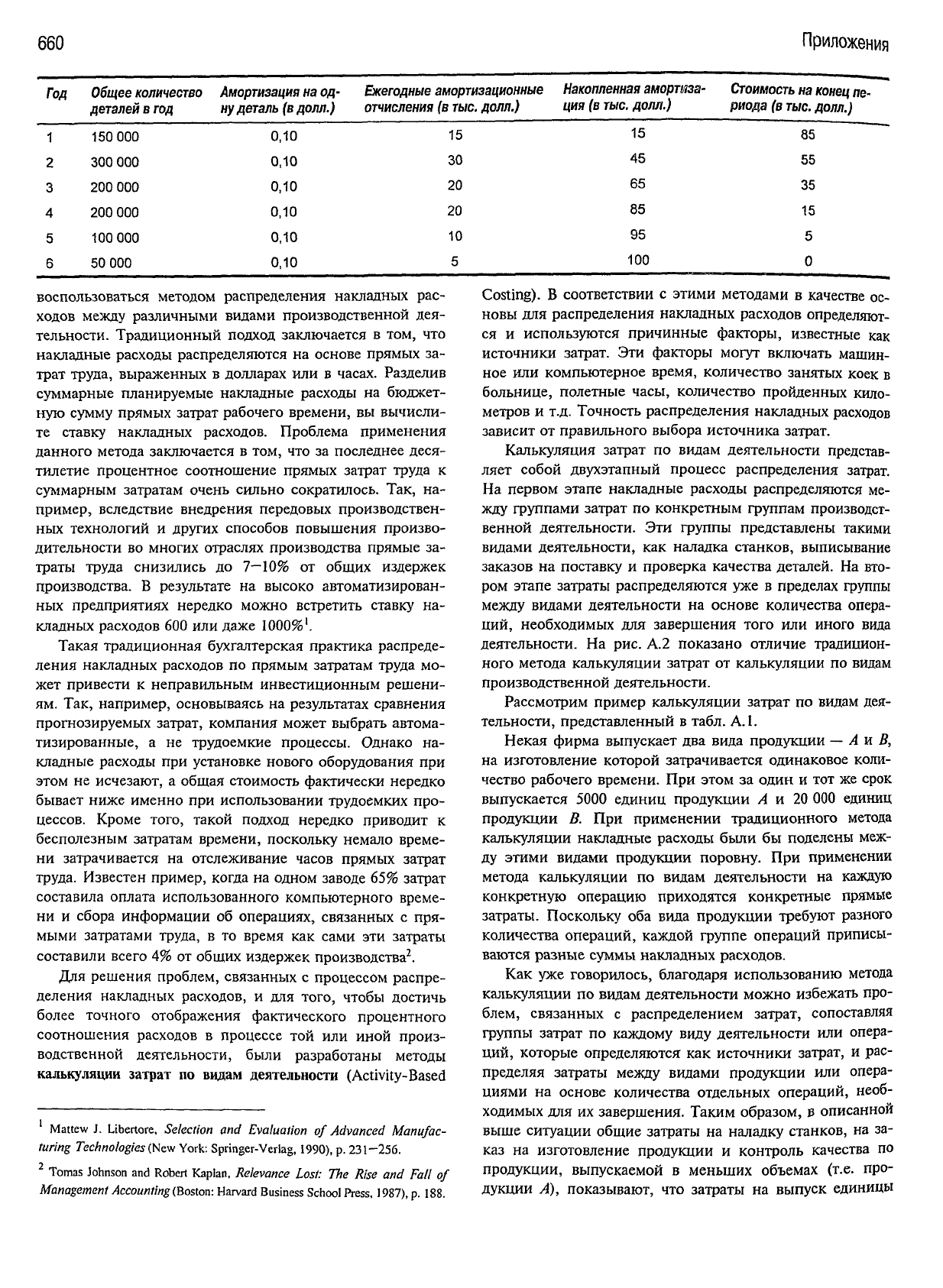

Амортизация по мере использования

ЭТОТ

метод (Depreciation-by-Use Method) устанавливает

сумму

амортизации пропорционально степени использо-

вания

оборудования. Так, например, он применяется для

начисления амортизации станка, многократно выпол-

няющего одну и ту же операцию. Срок службы такого

станка оценивается не в

годах,

а в общем количестве опе-

раций,

которое он, по всей вероятности, сможет выпол-

нить,

прежде чем достигнет состояния износа. Предполо-

жим, у нас есть металлоштамповочный станок стоимо-

стью 100 тысяч долларов, на котором до полного износа

будет

изготовлен 1 миллион деталей. Таким образом,

амортизационные отчисления на одну деталь

будут

$100 000/1 000 000 или 0,10 доллара. Если ликвидацион-

ная

стоимость станка составляет 0 долларов, то амортиза-

ционные

отчисления

будут

следующими (см. табл. на

след. стр.).

Данный метод начисления амортизации связывает

амортизационные отчисления с фактическим использова-

нием

актива и таким образом более точно отражает амор-

тизационные отчисления. Кроме того, поскольку пере-

продажная стоимость станка связана с оставшимся сро-

ком

его полезной службы, неамортизированная стоимость

может приблизительно сравняться с ее перепродажной

стоимостью. Однако, конечно, остается опасность того,

что вследствие технического прогресса станок

устареет

раньше установленного срока, и в этом

случае

неаморти-

зированная

стоимость не

будет

отображать его истинную

стоимость.

Калькуляция затрат по видам деятельности

Чтобы узнать, в какую

сумму

компании обой-

дется производство той или иной продукции либо

предоставление той или иной

услуги,

необходимо

ГОД

Ставка

Стоимость

на

начало

пе-

амортизации

риода (в долл.)

Амортизационные

от-

Накопленная

аморти-

Стоимость

на конец перио-

числения (в долл.) зация (в долл.)

да

(в

долл.)

1

2

3

4

5

0,40

0,40

0,40

0,40

17 000

10 200

6120

3672

2203

6800

4080

2448

1469

203

6800

10 880

13 328

14 797

15 000

10 200

6120

3672

2203

2000

660

Приложения

Год Общее количество Амортизация на од-

деталей

в

год ну

деталь

(в долл.)

Ежегодные

амортизационные Накопленная

амортшза-

отчисления (в

тыс.

долл.) ция (в

тыс.

долл.)

Стоимость

на конец пе-

риода

(в

тыс.

долл.)

1

2

3

4

5

6

150

000

300

000

200

000

200

000

100

000

50

000

0,10

0,10

0,10

0,10

0,10

0,10

15

30

20

20

10

5

15

45

65

85

95

100

85

55

35

15

5

0

воспользоваться методом распределения накладных рас-

ходов

между

различными видами производственной дея-

тельности. Традиционный

подход

заключается в том, что

накладные расходы распределяются на основе прямых за-

трат

труда,

выраженных в долларах или в часах. Разделив

суммарные планируемые накладные расходы на

бюджет-

ную

сумму

прямых затрат рабочего времени, вы вычисли-

те ставку накладных расходов. Проблема применения

данного метода заключается в том, что за последнее деся-

тилетие процентное соотношение прямых затрат

труда

к

суммарным затратам очень сильно сократилось. Так, на-

пример,

вследствие внедрения передовых производствен-

ных технологий и

других

способов повышения произво-

дительности во многих отраслях производства прямые за-

траты

труда

снизились до 7—10% от общих издержек

производства. В

результате

на высоко автоматизирован-

ных предприятиях нередко можно встретить ставку на-

кладных расходов 600 или

даже

1000%'.

Такая

традиционная бухгалтерская практика распреде-

ления

накладных расходов по прямым затратам

труда

мо-

жет привести к неправильным инвестиционным решени-

ям.

Так, например, основываясь на

результатах

сравнения

прогнозируемых затрат, компания может выбрать автома-

тизированные,

а не трудоемкие процессы. Однако на-

кладные расходы при установке нового оборудования при

этом не исчезают, а общая стоимость фактически нередко

бывает ниже именно при использовании трудоемких про-

цессов.

Кроме того, такой

подход

нередко приводит к

бесполезным затратам времени, поскольку немало време-

ни

затрачивается на отслеживание часов прямых затрат

труда.

Известен пример, когда на одном заводе 65% затрат

составила оплата использованного компьютерного време-

ни

и сбора информации об операциях, связанных с пря-

мыми

затратами

труда,

в то время как сами эти затраты

составили всего 4% от общих издержек производства

2

.

Для решения проблем, связанных с процессом распре-

деления накладных расходов, и для того, чтобы достичь

более точного отображения фактического процентного

соотношения

расходов в процессе той или иной произ-

водственной деятельности, были разработаны методы

калькуляции затрат по видам деятельности

(Activity-Based

Mattew

J.

Libertore,

Selection and Evaluation of Advanced Manufac-

turing

Technologies

(New

York: Springer-Verlag,

1990),

p.

231-256.

Tomas Johnson and Robert Kaplan,

Relevance

Lost:

The

Rise

and

Fall

of

Management

Accounting

(Boston: Harvard Business School Press, 1987), p.

188.

Costing). В соответствии с этими методами в качестве ос-

новы

для распределения накладных расходов определяют-

ся

и используются причинные факторы, известные как

источники

затрат. Эти факторы

могут

включать машин-

ное

или компьютерное время, количество занятых коек в

больнице,

полетные часы, количество пройденных кило-

метров и т.д. Точность распределения накладных расходов

зависит от правильного выбора источника затрат.

Калькуляция

затрат по видам деятельности представ-

ляет собой двухэтапный процесс распределения затрат.

На

первом этапе накладные расходы распределяются ме-

жду группами затрат по конкретным группам производст-

венной

деятельности. Эти группы представлены такими

видами деятельности, как наладка станков, выписывание

заказов на поставку и проверка качества деталей. На вто-

ром этапе затраты распределяются уже в пределах группы

между

видами деятельности на основе количества опера-

ций,

необходимых для завершения того или иного вида

деятельности. На рис. А.2 показано отличие традицион-

ного метода калькуляции затрат от калькуляции по видам

производственной деятельности.

Рассмотрим пример калькуляции затрат по видам дея-

тельности, представленный в табл. АЛ.

Некая

фирма выпускает два вида продукции — А и В,

на

изготовление которой затрачивается одинаковое коли-

чество рабочего времени. При этом за один и тот же срок

выпускается

5000

единиц продукции А и 20 000 единиц

продукции В. При применении традиционного метода

калькуляции накладные расходы были бы поделены меж-

ду этими видами продукции поровну. При применении

метода калькуляции по видам деятельности на каждую

конкретную операцию приходятся конкретные прямые

затраты. Поскольку оба вида продукции

требуют

разного

количества операций, каждой группе операций приписы-

ваются разные суммы накладных расходов.

Как

уже говорилось, благодаря использованию метода

калькуляции по видам деятельности можно избежать про-

блем, связанных с распределением затрат, сопоставляя

группы затрат по каждому виду деятельности или опера-

ций,

которые определяются как источники затрат, и рас-

пределяя затраты

между

видами продукции или опера-

циями

на основе количества отдельных операций, необ-

ходимых для их завершения. Таким образом, в описанной

выше ситуации общие затраты на наладку станков, на за-

каз

на изготовление продукции и контроль качества по

продукции, выпускаемой в меньших объемах (т.е. про-

дукции А), показывают, что затраты на выпуск единицы