Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Чтобы избежать неблагоприятных последствий, рекомендуем уточнить, какова

позиция по данному вопросу вашей налоговой инспекции.

22.2.1.5.1.2. ЗАПОЛНЯЕМ "АВАНСОВЫЙ" СЧЕТ-ФАКТУРУ

При заполнении счета-фактуры вы должны указать в нем следующие сведения (п. 5.1

ст. 169 НК РФ):

1) порядковый номер и дату выписки счета-фактуры;

2) свое наименование, адрес и ИНН.

Обратите внимание!

Согласно абз. 3 Приложения N 1 к Правилам в счете-фактуре продавец должен

отражать одновременно и свое полное наименование, и сокращенное.

Соответствующие изменения внесены в Правила Постановлением Правительства РФ

от 26.05.2009 N 451 и вступили в силу с 9 июня 2009 г.

Однако ФНС России сообщила, что при проверке налоговые органы не будут

считать нарушением, если продавец в строке 2 счета-фактуры укажет только полное

или только сокращенное свое наименование (Информационное сообщение ФНС России

от 23.06.2009);

3) наименование, адрес и ИНН покупателя;

4) номер платежно-расчетного документа;

5) наименование товара, имущественного права, описание работ или услуг;

6) сумму аванса;

7) налоговую ставку;

8) сумму налога.

Обращаем ваше внимание, что на сегодня особенности выставления и регистрации

"авансовых" счетов-фактур определены в Правилах ведения журналов учета полученных

и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на

добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000

N 914. Соответствующие изменения и дополнения внесены в данный документ

Постановлением Правительства РФ от 26.05.2009 N 451.

Вот основные правила, которыми следует руководствоваться при заполнении

"авансового" счета-фактуры (Приложение N 1 к Правилам):

- в строках 3 и 4 ставятся прочерки;

- в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетного

документа или кассового чека, к которым прилагается счет-фактура. Исключение из этого

правила - получение аванса в счет предстоящих поставок с применением безденежной

формы расчетов (при расчете товарами, векселями и т.п.). В этом случае в строке 5

ставятся прочерки;

- в графе 1 указывается наименование поставляемых товаров (описание работ,

услуг), имущественных прав.

Примечание

Подробнее о заполнении графы 1 "авансового" счета-фактуры см. разд.

22.2.1.5.1.2.1 "Наименование товара";

- в графах 2, 3, 4, 5, 6, 10 и 11 ставятся прочерки;

- в графе 8 отражается сумма НДС, исчисленная с полученного продавцом аванса с

применением расчетной ставки;

- в графе 9 указывается сумма поступившего аванса (предоплаты).

Примечание

Образец заполнения счета-фактуры при получении предварительной оплаты

(аванса) после 1 января 2009 г. приведен в приложении 1 к настоящей главе.

Ниже мы остановимся на особо сложных моментах.

22.2.1.5.1.2.1. НАИМЕНОВАНИЕ ТОВАРА

Итак, в счете-фактуре, который вы должны выставить при получении аванса, с 1

января 2009 г. недостаточно указать назначение полученного платежа ("аванс за

подрядные работы", "предоплата по договору" и т.п.).

Теперь в графе 1 надо отразить конкретное название товара(ов), имущественного

права, описание работ, услуг, которые вы должны поставить (передать, выполнить,

оказать) в счет полученного аванса (п. 5.1 ст. 169 НК РФ, абз. 13 Приложения N 1 к

Правилам). Если вы не выполните данное требование, ваш контрагент не сможет получить

вычет НДС по такому авансу.

В связи с этим при заполнении "авансового" счета-фактуры у вас могут возникнуть

различные технические трудности. Недавно некоторые из них попытался разрешить

Минфин России. В п. 1 своего Письма от 06.03.2009 N 03-07-15/39 финансовое ведомство

дало такие разъяснения.

1. Наименование товара (описание работ или услуг) для заполнения "авансового"

счета-фактуры нужно брать из договора. Аналогичный вывод содержит Письмо Минфина

России от 25.02.2009 N 03-07-14/26.

2. Когда покупатель перечисляет предоплату не за определенный товар, а в целом

под ассортимент вашей продукции, а конкретная спецификация или заявка будет

составлена уже после оплаты, можно указывать в "авансовом" счете-фактуре обобщенное

наименование товаров: нефтепродукты, канцелярские (кондитерские) изделия и т.д. См.

также Письмо Минфина России от 09.04.2009 N 03-07-11/103.

3. Если наряду с поставкой товаров вы должны в счет полученного аванса оказать

своему покупателю услуги (выполнить работы), в счете-фактуре на аванс нужно отразить

и наименование товаров, и описание работ (услуг).

4. В том случае, если операции по реализации товаров, оплаченных авансом,

облагаются НДС по разным ставкам, вы должны либо выделить отдельные виды товаров и

по каждому проставить ставку налога, либо вписать в графу 1 обобщенное наименование

товаров и указать максимальную ставку - 18/118.

5. Если аванс поступает в счет разных по времени поставок товара (оказания услуг,

выполнения работ), то суммы такой предоплаты можно объединить в одной строке.

Обращаем ваше внимание, что данные разъяснения направлены недавно. В

последних изменениях, которые внесены в Правила Постановлением Правительства РФ от

26.05.2009 N 451, они отражения не нашли. Поэтому пока применять их следует с

осторожностью. Во избежание неблагоприятных ситуаций рекомендуем вам вначале

уточнить позицию вашей налоговой инспекции по данному вопросу.

В заключение отметим следующее. В Письме от 09.04.2009 N 03-07-11/103 Минфин

России указал, что неправильное оформление "авансового" счета-фактуры не влияет на

право поставщика заявить уплаченный при получении предоплаты НДС к вычету.

Проблемы с вычетом будут только у покупателя. И действительно, п. 2 ст. 169 НК РФ, в

котором содержится правило о том, что неверно оформленный счет-фактура не может

быть основанием для вычета, распространяется только на покупателей.

22.2.1.5.2. СЧЕТ-ФАКТУРА ПРИ ПОЛУЧЕНИИ АВАНСА

ДО 1 ЯНВАРЯ 2009 Г.

До 1 января 2009 г. у вас не было обязанности предъявлять НДС и выставлять счет-

фактуру покупателю, перечислившему вам аванс, при получении предоплаты. Ведь сам

покупатель не мог принять к вычету НДС, уплаченный в составе аванса до фактической

отгрузки.

Поэтому и порядок выставления счета-фактуры был несколько иным.

На сумму поступившего аванса вы должны были выписать счет-фактуру в одном

экземпляре и зарегистрировать его в книге продаж (п. п. 17, 18 Правил).

Отметим, что конкретный срок составления "авансового" счета-фактуры

действующим законодательством не был установлен. Из этого исходят и суды

(Постановления ФАС Северо-Кавказского округа от 30.09.2008 N Ф08-5843/2008, от

01.07.2008 N Ф08-3570/2008).

Покупателю "авансовый" счет-фактура не выписывался и в книге покупок им не

регистрировался (абз. 1 п. 13 Правил).

По общему правилу счета-фактуры заполнялись в соответствии с требованиями,

установленными п. 5 ст. 169 НК РФ.

Однако составить счета-фактуры с соблюдением всех этих требований было

невозможно, поскольку на момент их составления отсутствовала реальная отгрузка

товаров (выполнение работ или оказание услуг), передача имущественных прав.

В такой ситуации счета-фактуры оформлялись с учетом следующих особенностей:

- в строке 5 счета-фактуры указывался номер платежно-расчетного документа (пп. 4

п. 5 ст. 169 НК РФ);

- в графе 1 указывалось назначение получаемых денежных средств - оплата

(частичная оплата) в счет предстоящих поставок товаров (работ, услуг), передачи

имущественных прав;

- в графах 2, 3, 4, 5, 6, 10 и 11 продавец товаров (работ, услуг) ставил прочерки;

- в графе 7 указывалась расчетная ставка налога 18/118 или 10/110;

- в графе 8 отражалась сумма НДС, исчисленная с полученного продавцом аванса;

- в графе 9 указывалась сумма поступившего аванса (предоплаты).

Примечание

Образец заполнения счета-фактуры при получении предварительной оплаты

(аванса) до 1 января 2009 г. приведен в приложении 2 к настоящей главе.

22.2.1.5.3. СЧЕТ-ФАКТУРА ПРИ ОТГРУЗКЕ

После отгрузки товара (выполнения работ, оказания услуг), передачи

имущественных прав вы в обычном порядке должны выписать в двух экземплярах счет-

фактуру и один из них передать покупателю (п. 3 ст. 168 НК РФ). Второй экземпляр

следует зарегистрировать в книге продаж и хранить в журнале учета выставленных

покупателям счетов-фактур (п. п. 1, 2, 16, 17 Правил).

Обратите внимание, что при заполнении "отгрузочного" счета-фактуры в строке 5

необходимо указывать номер платежно-расчетного документа, по которому получена

предоплата в счет состоявшейся отгрузки (пп. 4 п. 5 ст. 169 НК РФ).

Если такой номер отсутствует, вашему покупателю в вычете по этому счету-фактуре

могут отказать. Есть судебная практика, которая подтверждает правомерность данного

подхода (см., например, Постановления ФАС Северо-Кавказского округа от 13.11.2008 N

Ф08-6724/2008, ФАС Восточно-Сибирского округа от 31.10.2008 N А78-6071/07-С3-8/317-

Ф02-5344/08).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Однако если номера в счете-фактуре нет, но оплата и отгрузка состоялись в одном

налоговом периоде, то отказ в вычете неправомерен. Судебные органы указывают, что в

данном случае оплата не является авансовым платежом (Постановления Президиума ВАС

РФ от 10.03.2009 N 10022/08, ФАС Северо-Кавказского округа от 12.03.2009 N А53-

11989/2008-С5-34).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Минфин России указывает, что можно не заполнять данный реквизит, только если

вы получили оплату за товар в день его отгрузки (Письмо от 30.03.2009 N 03-07-09/14).

Кроме того, при заполнении данного реквизита допускается проставление

трехзначного номера (последние три цифры), если номер платежного поручения состоит

более чем из трех цифр (Письма Минфина России от 07.11.2007 N 03-07-11/556, от

08.11.2007 N 03-07-11/556). Однако такие три цифры должны быть отличны от "000"

(Приложение N 4 к Положению Банка России о безналичных расчетах в Российской

Федерации от 03.10.2002 N 2-П). Об этом свидетельствует и судебная практика

(Постановления ФАС Московского округа от 21.01.2009 N КА-А40/13256-08, от

12.11.2008 N КА-А40/10505-08-П, от 10.04.2008 N КА-А40/12284-07).

Примечание

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать

в Энциклопедии спорных ситуаций по НДС.

Одновременно с регистрацией в книге продаж счета-фактуры, выставленного при

отгрузке, в книге покупок регистрируется счет-фактура, выставленный при получении

аванса (абз. 2 п. 13 Правил).

22.2.1.5.4. ЕСЛИ АВАНС И ОТГРУЗКА В ОДНОМ ПЕРИОДЕ

Нередко между предоплатой и отгрузкой проходит всего несколько дней. Нужно ли

выставлять счета-фактуры при получении авансов, если ясно, что отгрузка состоится в

этом же налоговом периоде?

Да, нужно. Ведь счет-фактура оформляется на каждый аванс (п. 3 ст. 168, п. 3 ст. 169

НК РФ). Поэтому если в начале квартала вы получили аванс, а в середине квартала

отгрузили товар, то выписать счет-фактуру вам придется дважды: в момент получения

авансового платежа и в момент отгрузки товара.

Предположим, 2 февраля 2009 г. организация "Альфа" получила аванс, а 12 февраля

произвела отгрузку товара. В данной ситуации бухгалтер организации должен:

- до 9 февраля (п. п. 2, 7 ст. 6.1 НК РФ) выписать два экземпляра счета-фактуры на

сумму аванса и один экземпляр передать покупателю товара. Второй экземпляр нужно

зарегистрировать в книге продаж и хранить его в журнале учета выставленных счетов-

фактур;

- до 17 февраля выписать два экземпляра счета-фактуры на отгруженный товар и

один экземпляр передать покупателю товара. Второй экземпляр нужно

зарегистрировать в книге продаж и хранить его в журнале учета выставленных счетов-

фактур.

Из данного правила Минфин России считает возможным сделать одно исключение.

Если получение аванса и отгрузка состоялись в пределах пяти календарных дней, то

можно сразу выставлять счет-фактуру по отгрузке, а "авансовый" счет-фактуру не

выставлять (Письмо Минфина России от 06.03.2009 N 03-07-15/39).

Однако, по нашему мнению, руководствоваться этим разъяснением пока следует с

осторожностью, поскольку из норм Налогового кодекса РФ такой вывод прямо не следует.

Особо обратите внимание на ситуации, когда от того, выставили вы "авансовый"

счет-фактуру или нет, зависит, сможет ли ваш контрагент заявить вычет НДС с

уплаченного аванса.

Так, например, может возникнуть ситуация, когда аванс и отгрузка состоялись в

пределах пяти календарных дней в течение одного налогового периода, но ваш контрагент

получил товар только в следующем налоговом периоде. Если в данном случае вы

воспользуетесь разъяснениями Минфина России и выставите счет-фактуру только на

отгрузку, покупатель по вашей вине останется без вычета в этом налоговом периоде. Ведь

право на вычет по "отгрузочному" НДС возникает только после принятия на учет

приобретенных товаров (абз. 2 п. 1 ст. 172 НК РФ).

Добавим, что какой-либо ответственности за несвоевременное выставление счета-

фактуры Налоговый кодекс РФ не предусматривает. А вот если вы вовсе не выставите

"авансовый" счет-фактуру, то налоговики могут оштрафовать вас за грубое нарушение

правил учета доходов и расходов и объектов налогообложения по ст. 120 НК РФ.

Во избежание неблагоприятных последствий рекомендуем уточнить, какой позиции

придерживается по данному вопросу ваша налоговая инспекция.

22.2.1.5.5. ПОЛУЧАЕМ АВАНСЫ ПО НЕПРЕРЫВНЫМ ПОСТАВКАМ

(ЭЛЕКТРИЧЕСТВО, СВЯЗЬ, ГАЗ И Т.П.)

Если вы осуществляете непрерывные поставки (например, оказываете услуги связи),

которые оплачиваются авансом, у вас может возникнуть проблема с оформлением

"авансовых" счетов-фактур.

Из буквального смысла п. 3 ст. 168 НК РФ следует, что выставить покупателю счет-

фактуру вы должны на всю сумму предоплаты в течение пяти календарных дней со дня ее

получения.

Однако Минфин России разъяснил, что в такой ситуации счет-фактуру можно

выписать один раз в месяц - не позднее 5-го числа месяца, следующего за месяцем, за

который вам заплатили заранее. Авансом в таком случае будет разница между суммой,

которую вам перечислил покупатель, и суммой, на которую вы фактически отгрузили

свой товар. На эту разницу и нужно выставлять "авансовые" счета-фактуры. Причем

делать это надо в том налоговом периоде, в котором получен аванс (Письмо Минфина

России от 06.03.2009 N 03-07-15/39).

Данный подход Минфин России обосновывает тем, что налоговое законодательство

не определяет, что такое предварительная оплата. А значит, авансом можно считать и

указанную разницу.

Однако, по нашему мнению, руководствоваться этим разъяснением пока следует с

осторожностью, поскольку в Налоговом кодексе РФ такие положения прямо не

предусмотрены. Рекомендуем предварительно поинтересоваться позицией вашей

налоговой инспекции по этому вопросу.

22.2.1.5.6. МОЖНО ЛИ ВЫДАТЬ ПОКУПАТЕЛЮ ОДИН СЧЕТ-ФАКТУРУ

НА ВСЕ АВАНСЫ ЗА МЕСЯЦ (НАЛОГОВЫЙ ПЕРИОД)

Иногда на практике работа организации построена так, что один и тот же покупатель

(заказчик) в течение налогового периода может неоднократно перечислять суммы

предоплаты по одной или нескольким сделкам.

Возникает вопрос, можно ли выставить покупателю один счет-фактуру на все

авансы, полученные от него за месяц (налоговый период).

Из текста Налогового кодекса РФ следует, что делать этого нельзя. Ведь п. 3 ст. 168

НК РФ четко определяет, что "авансовый" счет-фактура выставляется в течение пяти

календарных дней с момента получения предоплаты. А значит, по каждой полученной

сумме должен быть оформлен отдельный счет-фактура.

Официальными разъяснениями по данному вопросу мы не располагаем.

В заключение отметим, что нет смысла выставлять "авансовый" счет-фактуру на

сумму оплаты, которая поступила в день отгрузки. На это указывает и Минфин России в

Письме от 30.03.2009 N 03-07-09/14. Ведь в рамках одного дня установить очередность

поступления оплаты и отгрузки на основании первичных документов невозможно.

22.2.1.6. ЗАПОЛНЯЕМ ДЕКЛАРАЦИЮ

Сумму полученного аванса и сумму исчисленного НДС вам надо отразить в

налоговой декларации по НДС (форма по КНД 1151001 утверждена Приказом Минфина

России от 07.11.2006 N 136н).

При этом сумму аванса вы должны указать в графе 4 строки 140 или 150 (в

зависимости от размера применяемой расчетной ставки по НДС) разд. 3 декларации по

НДС, а сумму исчисленного НДС - в графе 6 тех же строк.

Эти суммы вам следует отразить в декларации, заполняемой за тот налоговый

период, в котором был получен аванс.

Например, организация "Альфа" в январе получила от организации "Бета" аванс.

Следовательно, отразить сумму полученного аванса и сумму рассчитанного НДС по

такому авансу организация "Альфа" обязана в налоговой декларации по НДС за I квартал.

Подать декларацию в налоговую инспекцию по месту своего учета вам необходимо

не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174

НК РФ). Уплатить налог вы должны равными долями не позднее 20-го числа каждого из

трех месяцев, следующих за истекшим налоговым периодом (п. 1 ст. 174 НК РФ) <1>.

--------------------------------

<1> Указанный порядок уплаты НДС действует начиная с III квартала 2008 г. (ст. 2

Закона N 172-ФЗ). До этого момента перечислять налог нужно было единым платежом не

позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

22.2.2. ВЫЧЕТ СУММЫ НДС, ИСЧИСЛЕННОЙ С АВАНСОВ

После отгрузки товаров (работ, услуг) суммы НДС, исчисленные с сумм авансовых

платежей, вы вправе принять к вычету. При этом, для того чтобы поставить НДС к

вычету, платить его в бюджет не требуется (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Аналогичным образом нужно действовать и при получении аванса в счет

предстоящей передачи имущественных прав, несмотря на то что в изложенных нормах об

имущественных правах ничего не сказано. По всей видимости, законодатель при внесении

изменений в НК РФ забыл включить в эти нормы имущественные права.

Следует учитывать, что, по мнению московских налоговиков, налогоплательщик

имеет право принять к вычету сумму НДС, исчисленную с авансовых платежей, в размере,

соответствующем отгруженным товарам (выполненным работам, оказанным услугам) (см.

Письмо УФНС России по г. Москве от 31.01.2007 N 09-14/8397).

Заявить к вычету НДС, уплаченный с аванса, могут даже спецрежимники.

Разумеется, если налог с аванса был ими уплачен до перехода на спецрежим. Сделать это

можно в последнем квартале года, предшествующего месяцу перехода на спецрежим, и

только при наличии документов, подтверждающих возврат сумм НДС контрагентам (п. 5

ст. 346.25, п. 8 ст. 346.26 НК РФ).

На практике возможна ситуация, когда при выставлении счета-фактуры на аванс вы

допустили ошибки в его оформлении. Возникает вопрос, имеете ли вы право на вычет

после отгрузки товаров (работ, услуг) на основании счета-фактуры, который вы выставили

с нарушением установленного порядка. Специалисты Минфина России указали, что это

обстоятельство не влияет на ваше право применить налоговый вычет. Ведь п. 2 ст. 169 НК

РФ, в котором содержится правило о том, что неверно оформленный счет-фактура не

может быть основанием для вычета, распространяется только на покупателей (Письмо

Минфина России от 09.04.2009 N 03-07-11/103).

Принимаемую к вычету сумму НДС вы должны отразить в графе 4 строки 300 разд. 3

декларации по НДС.

ПРИМЕР

отражения в бухгалтерском учете принятия к вычету НДС с аванса в 2009 г.

Ситуация

Организация "Альфа" 5 февраля получила от организации "Бета" 100%-ную

предоплату по договору купли-продажи товаров в сумме 118 000 руб., в том числе НДС

18 000 руб.

Сумма НДС, исчисленная организацией "Альфа" с предварительной оплаты товара,

отражена в декларации за I квартал.

Отгрузка товаров в адрес организации "Бета" произведена 27 апреля.

Решение

Так как отгрузка товара была произведена в апреле, то сумму НДС, исчисленную с

предварительной оплаты товаров, организация "Альфа" вправе принять к вычету во II

квартале.

В бухгалтерском учете рассматриваемая операция подлежит отражению в

следующем порядке.

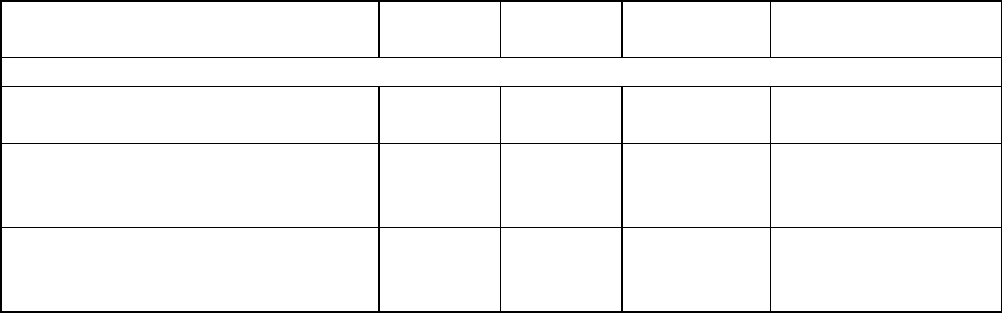

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в апреле

Признана выручка от продажи

товара

62 90-1 118 000 Товарная

накладная

Начислен НДС с выручки от

реализации товара

(118 000 x 18/118)

90-3 68 18 000 Счет-фактура

Принят к вычету НДС,

исчисленный с суммы

предоплаты

68 62-НДС 18 000 Счет-фактура,

Товарная

накладная

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-3 "Налог на добавленную стоимость".

22.2.2.1. ВЫЧЕТ НДС ПРИ ВОЗВРАТЕ АВАНСА В СЛУЧАЯХ

ИЗМЕНЕНИЯ УСЛОВИЙ ИЛИ РАСТОРЖЕНИЯ ДОГОВОРА

Если при расторжении договора или изменении его условий вы возвращаете аванс

покупателю, то НДС, который вы уплатили с этого аванса в бюджет, подлежит вычету

(абз. 2 п. 5 ст. 171 НК РФ). Право на вычет возникает и в том случае, если обязательство

по возврату аванса заменяется заемным обязательством (новация). К такому выводу

пришел ВАС РФ в Определении от 28.01.2008 N 15837/07, указав, что в данном случае

обязательство по возврату аванса прекратилось, а сумма аванса впоследствии будет

возвращена на основании договора займа.

Этот вычет производится в полном объеме после отражения в учете

соответствующих операций по возврату аванса, но не позднее одного года с момента его

возврата (п. 4 ст. 172 НК РФ). Как указал ФАС Уральского округа, вычет можно заявлять

в том налоговом периоде, в котором операции по возврату авансовых платежей отражены

(скорректированы) в бухгалтерском учете (Постановление от 25.06.2008 N Ф09-4526/08-

С2).

Кроме того, после отражения в учете операций по корректировке вы должны

зарегистрировать в книге покупок авансовый счет-фактуру, который ранее был

зарегистрирован в книге продаж (абз. 3 п. 13 Правил).

Вычет НДС следует отразить в графе 4 строки 320 разд. 3 декларации по НДС, форма

которой утверждена Приказом Минфина России от 07.11.2006 N 136н.

ПРИМЕР

отражения в бухгалтерском учете принятия к вычету сумм НДС с аванса при

расторжении договора в 2009 г.

Ситуация

Предположим, организацией "Альфа" 5 июня получена от организации "Бета"

100%-ная предоплата по договору купли-продажи товаров в размере 118 000 руб., в том

числе НДС 18 000 руб. Согласно условиям договора отгрузка товаров в адрес организации

"Бета" должна быть произведена 25 июля.

Исчисленная с предоплаты сумма НДС отражена в декларации за II квартал и

уплачена в бюджет в июле.

В связи с тем что в срок, установленный в договоре, поставка товара продавцом не

осуществлена, 1 августа того же года договор был расторгнут. Предварительная

оплата, полученная организацией "Альфа" в размере 118 000 руб., возвращена

организации "Бета" 4 августа.

Решение

Возвратив организации "Бета" предварительную оплату, организация "Альфа"

имеет право принять к вычету сумму НДС, уплаченную в бюджет с предварительной

оплаты товара.

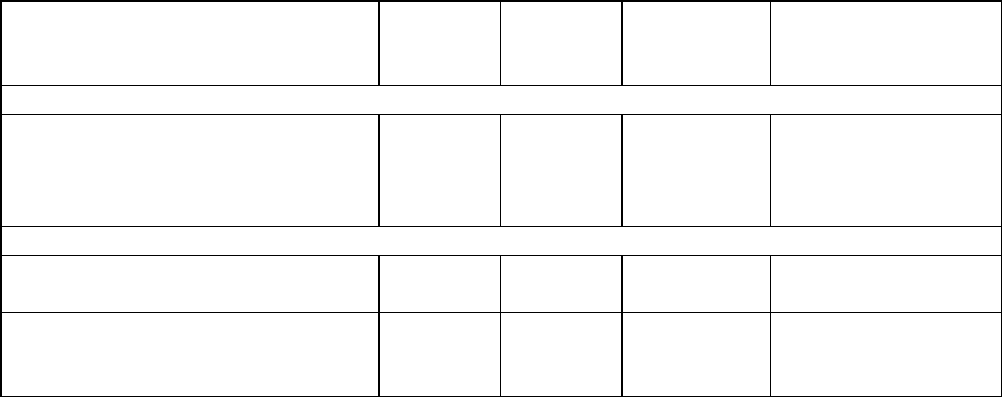

В бухгалтерском учете эти операции необходимо отразить в следующем порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Бухгалтерские записи в июне

Получена предоплата в счет

предстоящей поставки товара

51 62 (76) 118 000 Выписка банка по

расчетному счету

Исчислен НДС с суммы

поступившей предоплаты

(118 000 x 18/118)

62-НДС 68 18 000 Счет-фактура

Бухгалтерские записи в июле

Уплачена в бюджет сумма

НДС, исчисленная с

предварительной оплаты

товара

68 51 18 000 Выписка банка по

расчетному счету

Бухгалтерские записи в августе

Возвращена покупателю сумма

аванса

62 (76) 51 118 000 Выписка банка по

расчетному счету

Принята к вычету сумма НДС,

начисленная и уплаченная в

бюджет с сумм предоплаты

68 62-НДС 18 000 Счет-фактура,

Выписка банка по

расчетному счету

Нередко после изменений сторонами условий ранее заключенного договора сумма

полученной от покупателя предоплаты превышает новую договорную стоимость. Такое

возможно при корректировке договорной цены в меньшую сторону, например, если

покупатель отказывается от части товара или выбирает товар, который облагается НДС по

ставке 10%, а не по ставке 18%.

Сумма превышения предоплаты над договорной стоимостью подлежит возврату

покупателю или зачету в счет оплаты будущих поставок.

При этом продавец имеет право на вычет суммы НДС, исчисленной и уплаченной

при получении авансового платежа, после возврата покупателю суммы аванса в части

НДС на основании абз. 2 п. 5 ст. 171 НК РФ.

Например, организацией "Альфа" получена от организации "Бета" 100%-ная

предоплата по договору купли-продажи товара в размере 118 000 руб.

С суммы полученной предоплаты организацией "Альфа" исчислен и уплачен в

бюджет НДС по расчетной ставке 18/118 в размере 18 000 руб.

Сторонами договора подписано дополнительное соглашение о поставке товара

другого наименования, облагаемого НДС по ставке 10%. В связи с этим стороны

уменьшили договорную стоимость реализуемого товара на 8000 руб. (вместо 118 000

руб. указали 110 000 руб.).

Сумма превышения предоплаты над новой договорной стоимостью товара в

размере 8000 руб. была возвращена организацией "Альфа" покупателю. В этом же

налоговом периоде организация "Альфа" приняла сумму НДС, уплаченную в бюджет с

части возвращенного аванса, к вычету (8000 руб. x 18/118 = 1220 руб.).

22.3. НДС С АВАНСА ДЛЯ ПОКУПАТЕЛЯ

С 1 января 2009 г. вы, как покупатель, вправе принять к вычету суммы НДС,

предъявленные вам продавцом при перечислении ему аванса в счет предстоящих поставок

товаров (выполнения работ, оказания услуг, передачи имущественных прав). Основание -

п. 12 ст. 171 НК РФ, введенный пп. "б" п. 8 ст. 2 Федерального закона от 26.11.2008 N 224-

ФЗ.

Основанием для принятия к вычету будут (п. 9 ст. 172 НК РФ):

- счет-фактура, который продавец теперь обязан выставить вам не позднее 5

календарных дней со дня получения аванса (абз. 2 п. 1, абз. 1 п. 3 ст. 168 НК РФ);

- платежные документы, подтверждающие, что вы перечислили деньги в счет

предстоящих поставок товаров (выполнения работ, указания услуг), передачи

имущественных прав;

- договор, в котором должно содержаться условие о предоплате.

Если хотя бы одно из этих условий вы не выполните, в вычете вам откажут. В

частности, согласно разъяснениям Минфина России в Письме от 06.03.2009 N 03-07-15/39

вы не сможете принять "авансовый" НДС к вычету, если:

- у вас отсутствует договор с поставщиком (например, вы перечислили аванс на

основании счета);

- в вашем договоре с поставщиком нет условия об авансе. Отметим, что если такое

условие в договоре есть, но не установлена сумма предоплаты, то, как разъяснил Минфин

России, проблем с вычетом не будет. Ведь сумму вычета вы можете взять из

выставленного поставщиком "авансового" счета-фактуры;

- вы заплатили поставщику наличными или в безденежной форме.

Что касается такого основания для отказа в вычете, как осуществление расчетов

наличными или в безденежной форме, то на сегодня в соответствии с абз. 6 п. 11 Правил

запрещено регистрировать в книге покупок счет-фактуру на сумму аванса в счет

предстоящих поставок только при безденежных формах расчетов. Это позволяет

надеяться, что при выдаче предоплаты в счет предстоящей поставки наличными

налоговики не будут препятствовать вычету "авансового" НДС.

Однако и в том случае, когда между сторонами осуществляются безденежные

расчеты, по нашему мнению, нет прямых оснований для того, чтобы отказать покупателю

в вычете "авансового" НДС.

Дело в том, что из норм Налогового кодекса РФ прямо не следует, что при

безденежных формах расчетов вычет "авансового" НДС неправомерен. И Минфин России,

и составители Правил исходили, по всей видимости, из того, что при отсутствии

денежных расчетов у налогоплательщика не будет документа, подтверждающего

перечисление суммы предоплаты контрагенту. А наличие такого документа является

обязательным условием для предоставления вычета "авансового" НДС согласно п. 9 ст.

172 НК РФ.

Полагаем, что такое толкование требований п. 9 ст. 172 НК РФ не вполне корректно.

Ведь по смыслу указанной нормы платежный документ должен лишь подтвердить факт

предоплаты. При безденежных формах расчетов таким подтверждением может быть, к

примеру, акт приема-передачи товаров (работ, услуг). Однако положительной судебной

практикой по данному вопросу мы не располагаем.

В этих и других случаях, когда вы не можете представить необходимые документы

согласно п. 9 ст. 172 НК РФ, уплаченный поставщику НДС вы вправе принять к вычету

только после отгрузки, в общем порядке.

После того как продавец отгрузит вам товары (работы, услуги, имущественные

права), вы получаете также право принять к вычету сумму НДС, исчисленную со всей

стоимости товаров (работ, услуг, имущественных прав) и предъявленную вам продавцом.

Поэтому вам нужно восстановить принятый ранее к вычету НДС с аванса. Такая

обязанность предусмотрена пп. 3 п. 3 ст. 170 НК РФ.

Восстановить НДС вам придется также и в случае, если сумму предоплаты продавец

вернул (полностью или частично) в связи с изменением условий или расторжением

договора. При этом восстановить придется всю сумму НДС, принятую к вычету по данной

операции (пп. 3 п. 3 ст. 170 НК РФ).

22.3.1. МОЖНО ЛИ НЕ ЗАЯВЛЯТЬ К ВЫЧЕТУ "АВАНСОВЫЙ" НДС

На практике у многих налогоплательщиков возникает такой вопрос: можно ли не

заявлять к вычету суммы НДС, перечисленные поставщикам (исполнителям,

подрядчикам) в составе предоплаты? В частности, это касается ситуаций, когда

предоплата и отгрузка происходят в течение одного или двух соседних налоговых

периодов, а суммы предоплаты незначительны.