Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

201

ных и других сумм, получаемых по месту службы либо по месту

пребывания на учебных или поверочных сборах.

14. Не облагаются налогом доходы в денежной и натуральной

формах, получаемые от физических лиц в порядке наследования

или дарения, за исключением вознаграждения, выплачиваемого на-

следникам (правопреемникам) авторов произведений науки, лите-

ратуры, искусства, а также открытий, изобретений и промышлен-

ных образцов.

6.6. Налоговые вычеты

Совокупный доход плательщика налога на доходы физических

лиц может уменьшаться на сумму вычетов.

Налоговые вычеты подразделяются на:

• стандартные,

• социальные,

• имущественные,

•профессиональные.

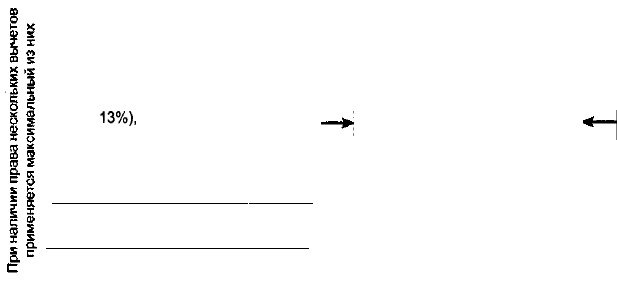

Стандартные налоговые вычеты

При определении размера налоговой базы, подлежащей нало-

гообложению по ставке 13%, налогоплательщик имеет право на

получение одного из следующих стандартных налоговых вычетов

за каждый месяц налогового периода:

• в размере 3000 руб.,

• в размере 500 руб.,

• в размере 400 руб.

Стандартные вычеты представлены на рис. 5.

Налогоплательщики, которые имеют право ежемесячно исклю-

чать из налоговой базы 3000 руб.:

• лица, получившие или перенесшие лучевую болезнь и другие

заболевания, связанные с радиационным воздействием вслед-

ствие катастрофы на Чернобыльской АЭС;

• инвалиды Великой Отечественной войны, а также бывшие во-

еннослужащие, ставшие инвалидами I, II и Ш групп из-за ра-

нения, контузии, увечья, полученных при защите СССР, РФ

или исполнении других обязанностей военной службы;

Налоговый вычет за каждый месяц

налогового периода

в размере 400 руб.

Вычет действует до месяца, в котором

доход, исчисленный нарастающим ито-

гом с начала налогового периода (по

ставке

13%),

превысит 20 тыс. руб. На-

чиная с этого месяца вычет не приме-

няется

в размере 3000 руб. (для отдельных ка-]

тегорий налогоплательщиков) I

(в размере 500 руб. (для отдельных ка-

тегорий налогоплательщиков)

В случае начала работы нало-

гоплательщика не с первого ме-

сяца налогового периода нало-

говые вычеты предоставляются

по этому месту работы с учетом

дохода, полученного с начала

налогового периода по другому

месту работы, в котором нало-

гоплательщику предоставля-

лись налоговые вычеты. Сумма

полученного дохода подтверж-

дается справкой о полученных

налогоплательщиком доходах,

выданной налоговым агентом

• Вычеты предоставляются налогоплательщику одним из налоговых агентов (источ-

ник выплаты дохода) по выбору налогоплательщика на основании его письменного

заявления и документов, подтверждающих право на такие налоговые вычеты. • Если

в течение налогового периода вычеты не предоставлялись или были в меньшем раз-

мере, то по окончании налогового периода налоговые органы производят пересчет

налоговой базы на основании декларации, заявления и документов, представляемых

налогоплательщиком и подтверждающих его право на такие вычеты.

Налоговый вычет на содержание

ребенка (300 руб. за каждый месяц

налогового периода)

• Распространяется на каждого ребенка

у налогоплательщика, на обеспечении

которых находится ребенок (родите-

лей, супругов родителей,опекунов или

попечителей);

• производится на каждого ребенка в

возрасте до 18 лет, а также на каждо-

го учащегося дневной формы обуче-

ния, аспиранта, ординатора, студента,

курсанта в возрасте до 24 лет;

• действует до месяца, в котором доход,

исчисленный нарастающим итогом с

начала налогового периода, превысит

20 тыс. руб. (начиная с этого месяца

вычет не применяется).

Вдовам (вдовцам), одиноким родите-

лям, опекунам или попечителям нало-

говый вычет производится в двойном

размере

Рис. 5. Схема стандартного вычета

• лица, непосредственно участвовавшие в работах по сборке ядер-

ных зарядов до 31.12.61 г. и участвовавшие в подземных испы-

таниях ядерного оружия;

• лиц, непосредственно участвовавших в ликвидации радиаци-

онных аварий, происшедших на ядерных установках надвод-

ных и подводных кораблей.

Пример.

Работник организации — участник ликвидации катастрофы на Чер-

нобыльской АЭС — ежемесячно получает заработную плату в сумме

5000 руб. Работником представлено заявление на стандартный вычет

3000 руб. (пп. 1 п. 1 ст. 218 ч. II НК РФ). При определении налого-

вой базы доход работника ежемесячно уменьшается на 3000 руб. с

января по декабрь включительно. Общая сумма стандартного вычета

за год составит 36 000 руб. (3000 руб.* 12 мес).

На ежемесячный налоговый вычет в размере 500 руб. имеют

право:

• Герои Советского Союза и Герои РФ, а также лица, награжден-

ные орденом Славы трех степеней;

• служащие вольнонаемного состава Советской Армии и Воен-

но-Морского флота СССР, органов внутренних дел СССР и Го-

сударственной безопасности СССР, занимавшие штатные долж-

ности в воинских частях, штабах и учреждениях, входивших в

состав действующей армии в период Великой Отечественной

войны;

• инвалиды с детства, а также инвалиды II и III групп;

• лица, отдавшие костный мозг для спасения жизни людей;

• родители и супруги военнослужащих, погибших вследствие ра-

нения, контузии или увечья, полученных при защите СССР,

Российской Федерации или при исполнении иных обязаннос-

тей военной службы, либо вследствие заболевания, связанного

с пребыванием на фронте; а также родители и супруги государ-

ственных служащих, погибших при исполнении служебных обя-

занностей;

• граждане, уволенные с военной службы или призывавшиеся

на военные сборы, выполнявшие интернациональный долг в

Афганистане и других странах, в которых велись боевые дей-

ствия.

204

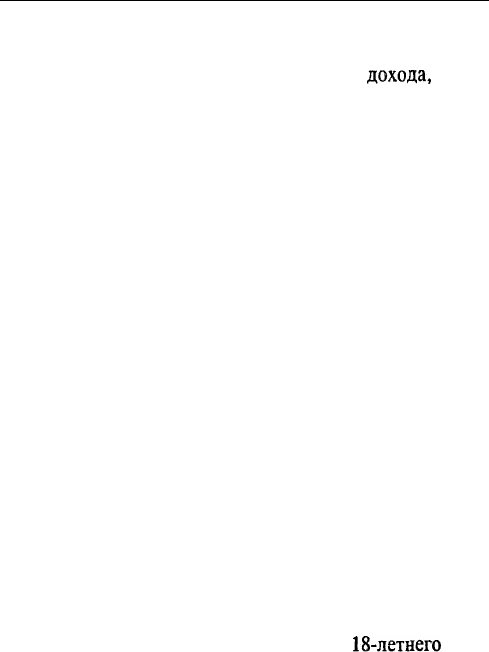

Согласно пп. 1 п. 1 ст. 218 НК РФ остальные налогоплатель-

щики имеют право на налоговый вычет, равный 400 руб. Эта сумма

ежемесячно исключается из их совокупного

дохода,

пока он не пре-

высит сумму 20 000 руб. С месяца, в котором налогооблагаемый

доход превысил 20 000 руб., налоговый вычет не применяется.

Пример.

Работнику организации, которой заявлен стандартный вычет 400 руб.,

ежемесячно начисляется заработная плата по 4000 руб.

Для определения налоговой базы доход, начисленный работнику в

течение января—мая, уменьшается на сумму стандартного вычета в

размере 20 000 руб. (400 руб. • 5 мес).

Доход работника, исчисленный нарастающим итогом с начала года,

превысил 20 000 руб. в мае (4000 руб. • 5 мес. = 20 000 руб.).

Следовательно, начиная с июня стандартный вычет не предостав-

ляется.

Независимо от предоставления стандартного вычета в размере

3000 руб., 500 руб. или 400 руб. налогоплательщикам на основании

пп. 4. п. 1. ст. 218 НК представляется налоговый вычет 300 руб. за

каждый месяц налогового периода на каждого ребенка, находяще-

гося на обеспечении у налогоплательщиков, являющихся родите-

лями или супругами родителей, опекунами или попечителями.

Вычет действует до месяца, в котором доход, исчисленный нарас-

тающим итогом с начала налогового периода, превысит 20 000 руб.

Уменьшение налоговой базы производится с месяца рождения

ребенка или месяца, в котором установлена опека, и сохраняется до

конца того года, в котором ребенок достиг

18-летнего

возраста, либо

с 24-летнего возраста учащимися дневной формы обучения, аспи-

рантами, ординаторами, студентами, курсантами в образователь-

ных учреждениях, имеющих государственную лицензию.

Вдовы (вдовцы), одинокие родители, а также опекуны или по-

печители имеют право на этот вычет в двойном размере.

Предоставление указанного вычета вдовам (вдовцам), одино-

ким родителям прекращается с месяца, следующего за вступлени-

ем в брак.

Указанный выше вычет предоставляется на основании пись-

менного заявления и документов, подтверждающих право на дан-

ный вычет.

С 1 января 2003 г. стандартные налоговые вычеты стали предо-

ставляться не только работникам, но и лицам, выполняющим ра-

боту по договору гражданско-правового характера. Нововведение,

касающееся «договорников», введено Федеральным законом от

07.07.2003 г. №105-ФЗ «О внесении изменений в статью 218 части

второй Налогового кодекса Российской Федерации», в результате

чего расширился круг лиц, имеющих право получать стандартные

налоговые вычеты.

Те налогоплательщики, которые имеют право на несколько на-

логовых вычетов, по-прежнему смогут применять только один из

них — максимальный. При этом вычет на содержание детей при-

меняется независимо от других налоговых вычетов.

Пример.

Работнику ежемесячно начисляется заработная плата 8000 руб. Ра-

ботник — инвалид III группы и имеет право на ежемесячный вычет,

равный 500 руб. Кроме того, он имеет двух детей в возрасте до 18

лет. В бухгалтерию представлены все необходимые для вычета доку-

менты.

Годовая сумма вычетов по инвалидности составит 6000 руб.

(500 руб. • 12 мес).

Доход работника, рассчитанный с начала года нарастающим ито-

гом, превысит 20 000 руб. в марте (8000 • 3 мес: = 24 000 руб.).

Поэтому налоговые вычеты на содержание детей будут применяться

только в январе—феврале, й размер такого вычета составит 1200 руб.

(300 руб. • 2 ребенка-2 мес).

Общая сумма налоговых вычетов за год составит 6000 + 1200 =

= 7200 руб.

База, облагаемая налогом на доходы физических лиц, за год со-

ставит 88 800 руб. (8000 руб. • 12 мес. - 7200 руб. = 88 800 руб.).

Социальные налоговые вычеты

При определении налоговой базы налогоплательщик имеет пра-

во на получение социальных налоговых вычетов в отношении до-

ходов, облагаемых налогом по ставке 13%.

Право на получение социальных налоговых вычетов предостав-

ляется налогоплательщику на основании его письменного заявле

ния при подаче им налоговой декларации в налоговые органы по

окончании налогового периода.

Социальные налоговые вычеты (рис. 6) предоставляются на:

• расходы на благотворительные нужды;

• оплату обучения в образовательных учреждениях, имеющих

Расходы на благотворительные

нужды:

—сумма в размере фактически про-

изведенных расходов, но не более

25% от суммы доходов, полученных

в налоговом периоде.

Вычет предоставляется в слу-

чае, если средства перечисляются

организациям науки, культуры, об-

разования, здравоохранения и соци-

ального обеспечения, частично или

полностью финансируемый из

средств соответствующих бюд-

жетов, а также физкультурно-

спортивным организациям, образо-

вательным и дошкольным учрежде-

ниям на нужды физического воспи-

тания граждан и содержание

спортивных команд

Оплата обучения в образовательных

учреждениях, имеющих соответствую-

щую лицензию (или иной документ,

подтверждающий их статус):

— сумма в размере фактически произве-

денных в налоговом периоде расходов, но

не более 38 тыс. руб. за свое обучение,

38 тыс. руб. на каждого ребенка в общей

сумме на обоих родителей, уплаченных за

обучение своих детей в возрасте до 24 лет

на дневной форме обучения.

Вычет предоставляется в течение

всего периода обучения (включая акаде-

мический отпуск) при наличии докумен-

тов, подтверждающих фактические рас-

ходы на обучение

• Вычеты предоставляются на основании письменного заявления налогоплатель-

щика при подаче декларации в налоговый орган по окончании налогового периода. •

В пределах установленного размера налогового вычета законодательные (предста-

вительные) органы субъектов РФ могут вводить иные размеры вычетов с учетом

своих региональных особенностей

Оплата услуг по лечению

в медицинских учреждениях РФ,

имеющих соответствующие лицензии:

— сумма в размере фактически произведенных

в налоговом периоде расходов на услуги по ле-

чению, предоставленные налогоплательщику,

его супруге (супругу), его родителям и (или) его

детям в возрасте до 18 лет в медицинских уч-

реждениях РФ (в соответствии с перечнем ме-

дицинских услуг, утверждаемым Правитель-

ством РФ) и на медикаменты (в соответствии с

перечнем лекарственным средств, утверждае-

мым Правительством РФ), назначенные нало-

гоплательщику лечащим врачом и приобретае-

мые им за счет собственных средств — не бо-

лее 38 тыс. руб.;

—сумма в размере фактически произведенных

в налоговом периоде расходов по дорогостоя-

щим видам лечения в медицинских учреждени-

ях РФ (перечень дорогостоящих видов лечения

утверждается Правительством РФ).

Вычет предоставляется при наличии доку-

ментов, подтверждающих фактические рас-

ходы налогоплательщика на лечение и приоб-

ретение медикаментов. В случае, если опла-

та лечения и приобретение медикаментов

были произведены организацией за счет сво-

их средств, вычет не предоставляется

Рис. 6. Схема социальных налоговых вычетов

207

соответствующую лицензию (или иной документ, подтвержда-

ющий их статус);

• оплату услуг по лечению в медицинских учреждениях РФ, име-

ющих соответствующие лицензии.

Не облагаются налогом суммы доходов, которые налогопла-

тельщик направил на благотворительные цели в виде финансовой

помощи:

• организациям науки, культуры и образования, а также здраво-

охранения и социального обеспечения;

• физкультурно-спортивным организациям, образовательным и

дошкольным учреждениям на нужды физического воспитания

граждан и содержания спортивных команд.

Доходы физических лиц, направляемые на благотворительные

цели, освобождаются от налогообложения, если они не превысили

25% от совокупного дохода по итогам года.

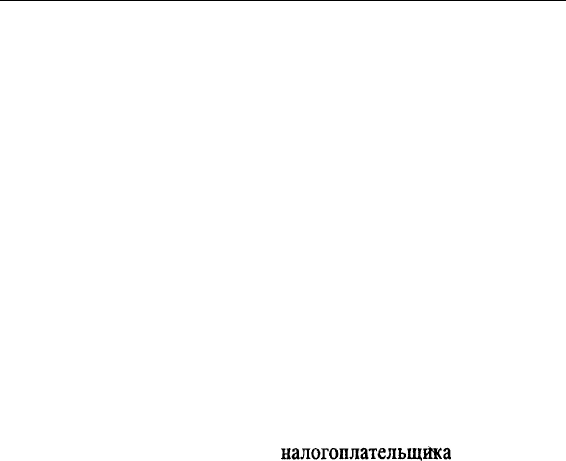

Физические лица имеют право уменьшать свою налоговую базу

доходов на сумму, уплаченную в налоговом периоде за свое обуче-

ние в образовательных учреждениях, — в размере фактически про-

изведенных расходов на обучение, но не более 38 000 руб., а также

в сумме, уплаченной налогоплательщиком-родителем за обучение

своих детей в возрасте до 24 лет на дневной форме обучения в обра-

зовательных учреждениях, — в размере фактически произведенных

расходов на это обучение, но не более 38 000 руб. на каждого ребен-

ка в общей сумме на обоих родителей. Указанный социальный на-

логовый вычет предоставляется при наличии у образовательного

учреждения соответствующей лицензии или иного документа, ко-

торый подтверждает статус учебного заведения, а также при пред-

ставлении налогоплательщиком документов, подтверждающих его

фактические расходы за обучение.

Кроме того, налогоплательщики могут уменьшать совокупный

доход на суммы, потраченные на свое лечение, лечение родителей

или детей в медицинских учреждениях РФ, а также на медикамен-

ты, назначенные лечащим врачом, перечень которых утвержден

Правительством РФ. Общая сумма такого вычета не может превы-

шать 38 000 руб.

Если стоимость медицинских услуг и медикаментов оплатил

работодатель, то налогоплательщик не имеет нрава на такие вы-

четы.

Право на применение таких вычетов в случае подачи деклара-

ции после установленного срока не утрачивается.

208

В соответствии с п. 8. ст. 78 НК РФ заявление о возврате сум-

мы излишне уплаченного налога может быть подано в течение трех

лет со дня указанной суммы.

Имущественные налоговые вычеты

С 1 января 2001 г. существенно изменился порядок предостав-

ления имущественных налоговых вычетов. Под имущественным

вычетом согласно ст. 220 НК РФ понимается уменьшение совокуп-

ного дохода на суммы, полученные налогоплательщиком от прода-

жи своего имущества, а также израсходованные на приобретение

или строительство жилья. Система имущественных налоговых

вычетов представлена на рис. 7.

Размер имущественных вычетов зависит от того, как долго на-

ходится имущество в собственности налогоплательщика. Налого-

облагаемый доход плательщика уменьшается на суммы, получен-

ные от продажи домов, квартир, дач, садовых домиков или земель-

ных участков, находившихся в его собственности менее 5 лет с 1 ян-

варя 2005 г. менее 5-х лет, в пределах 1 000 000 руб. Если имуще-

ство находилось в собственности

налогоплательщика

5 и более лет

(с 01.01.2005 г. 3 года и более), из совокупного дохода вычитается

вся сумма, полученная от его продажи.

Также не облагаются налогом доходы, полученные от продажи

иного имущества, которое находилось в собственности налогопла-

тельщика менее 3 лет, в сумме, не превышающей 125 000 руб. Если

имущество находилось в собственности налогоплательщика более

3 лет, не облагается налогом вся сумма, полученная от продажи

имущества.

Совокупный доход налогоплательщика уменьшается на сум-

мы, потраченные на покупку или строительство жилья. Суммы

ипотечных кредитов, полученных на приобретение жилья, тоже

будут вычитаться из совокупного дохода. Максимальный вычет

составляет 1000 000 руб. (без учета сумм, направленных на погаше-

ние процентов по кредитам). Он будет применяться со дня регист-

рации права собственности на жилье.

Пример.

Физическое лицо продало организации дом за 420 000 руб. В нало-

говый орган представлены документы, подтверждающие, что дом

находился в собственности данного физического лица более 5 лет.

Физическое лицо представило в налоговый орган декларацию и

заявление о предоставлении имущественного вычета.

Доходы от продажи имущества

(кроме доходов индивидуальных предпринимателей

от продажи имущества в связи с осуществлением

ими предпринимательской деятельности):

— суммы, полученные налогоплательщиком в налоговом перио-

де от продажи жилых домов, квартир, дач, садовых домиков или

земельных участков, находившихся в его собственности: менее

5 лет, — в пределах 1 млн. руб., 5 лет и более — в пределах сум-

мы продажи;

—суммы, полученные налогоплательщиком в налоговом перио-

де от продажи иного имущества, находившегося в его собствен-

ности: менее 3 лет, — в пределах 125 тыс. руб.; 3 года и более —

в пределах суммы продажи.

Вместо использования права на получение указанного имуще-

ственного вычета налогоплательщик вправе уменьшить сум-

му своих налогооблагаемых доходов на сумму фактически про-

изведенных им и документально подтвержденных расходов, свя-

занных с получением доходов от продажи имущества (или рас-

ходов на приобретение ценных бумаг)

Расходы на строительство или приобретение жилья:

— суммы в размере фактически произведенных расходов, но не бо-

лее 1000 тыс. руб., израсходованные на новое строительство либо

приобретение на территории РФ жилого дома или квартиры;

—суммы, направленные на погашение процентов по ипотечным кре-

дитам, полученным в банках РФ, и фактически израсходованные

на новое строительство либо приобретение на территории РФ жи-

лого дома или квартиры;

— вычет предоставляется на основании письменного заявления на-

логоплательщика и документов, подтверждающих право собствен-

ности, а также платежных документов, подтверждающих факт уп-

латы денежных средств налогоплательщиком;

—если в налоговом периоде вычет не может быть использован пол-

ностью, его остаток может быть перенесен на последующие нало-

говые периоды до полного использования;

— вычет не применяется при оплате расходов на строительство или

приобретение жилого дома или квартиры за счет средств работо-

дателей или иных лиц, а также при совершении сделок между фи-

зическими лицами, являющимися взаимозависимыми

При реализации (приобретении) имущества, находящегося в общей долевой либо общей совместной собственности, общая сумма налогового

вычета распределяется между совладельцами этого имущества пропорционально их доле либо в соответствии с их письменным заявлением

при подаче ими налоговой декларации в налоговые органы по окончании налогового периода. В пределах размера установленного вычета

законодательные (представительные) органы субъектов РФ могут вводить иные размеры вычетов с учетом своих региональных особенностей.

Рис. 7. Схема имущественных налоговых вычетов

210 _

Налоговый орган на всю сумму полученного дохода предоставил

имущественный налоговый вычет.

Профессиональные налоговые вычеты

Согласно ст. 221 НК РФ право на профессиональные налого-

вые вычеты имеют следующие налогоплательщики:

• индивидуальные предприниматели, частные нотариусы и дру-

гие лица, занимающиеся частной практикой;

• лица, получающие доходы по договорам гражданско-правово-

го характера;

• лица, получающие авторские вознаграждения или вознаграж-

дения за создание, исполнение или иное использование произ-

ведений науки, литературы и искусства;

• авторы открытий, изобретений и промышленных образцов.

Налоговые вычеты производятся на суммы фактически произ-

веденных и документально подтвержденных расходов, непосред-

ственно связанных с извлечением доходов. При этом состав ука-

занных расходов, принимаемых к вычету, определяется налогопла-

тельщиком самостоятельно в порядке, аналогичном порядку опре-

деления расходов для целей налогообложения, установленному

гл. 25 НК РФ (в ред. Федерального закона от 29.05.2002 г. № 57 ФЗ).

Если эти расходы не могут быть подтверждены документаль-

но, они принимаются к вычету в специально установленных разме-

рах (рис. 8).

При определении налоговой базы расходы, подтвержденные

документально, не могут учитываться одновременно с расходами в

пределах установленного норматива. .

Дата фактического получения дохода

Порядок определения даты фактического получения дохода ус-

тановлен ст. 223 НК РФ.

Установлено, что дата фактического получения дохода опреде-

ляется как день:

1) выплаты дохода, в том числе перечисления дохода на счета

налогоплательщика в банках либо по его поручению на счета

третьих лиц — при получении доходов в денежной форме;

2) передачи доходов в натуральной форме — при получении дохо-

дов в натуральной форме;