Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

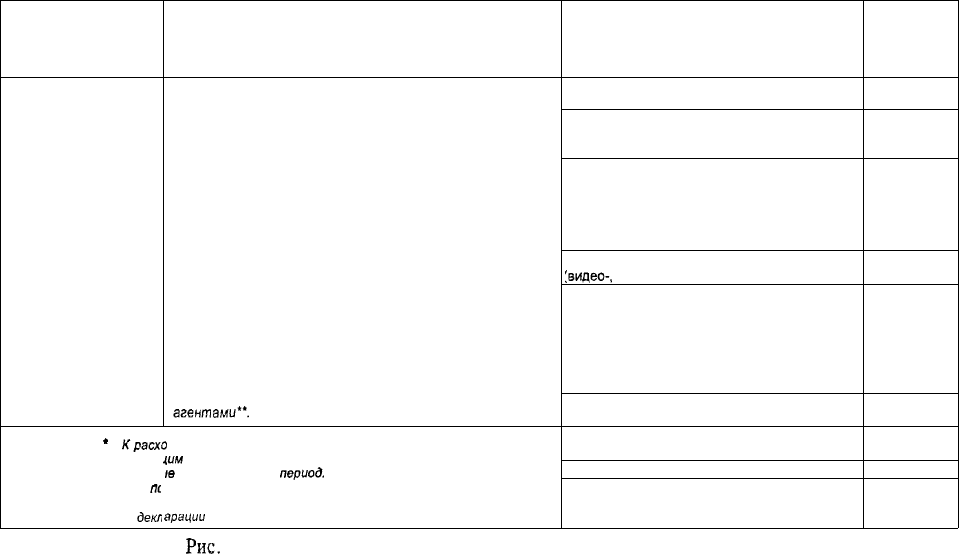

Кому

предоставляется

• Индивидуальные

предприниматели

• Частные нотариусы

• Другие лица,

занимающиеся частной

практикой

• Лица, получающие

доходы по договорам

гражданско-правового

характера

• Лица, получающие

авторские вознаграж-

дения или вознаграж-

дения за создание,

исполнение или иное

использование

произведений науки,

литературы и искусства

• Авторы открытий,

изобретений и

промышленных

образцов

Примечания.

*

Красхо

численные либо уплаченнь

"Налогоплательщикам,

пс

агентами, налоговые выче

подаче ими налоговой

декг

Размер налогового вычета

Сумма фактически произведенных и документально

подтвержденных расходов*, непосредственно связанных с

извлечением доходов.

Расходы принимаются к вычету по тому же перечню и в том

же размере, что и затраты, принимаемые к вычету при

исчислении налога на прибыль. При невозможности

документально подтвердить расходы, вычет производится в

размере 20% от общей суммы доходов, полученных от

предпринимательской деятельности. Вычеты предоставля-

ются на основании письменного заявления налогоплатель-

щика при подаче им налоговой декларации в налоговый

орган по окончании налогового периода.

Сумма фактически произведенных и документально

подтвержденных расходов, непосредственно связанных с

выполнением этих работ (оказанием услуг). Вычеты

предоставляют налоговые агенты на основании письменного

заявления налогоплательщика".

Сумма фактически произведенных и документально

подтвержденных расходов*.

При невозможности их документального подтвержде-

ния — в размерах, установленных НК РФ

Налоговые вычеты предоставляются на основании

письменного заявления налогоплательщика налоговыми

агентами".

дам налогоплательщика относятся также суммы налогов, пре-

щм

законодательством для указанных видов деятельности, на-

(в

им за налоговый

период,

улучающим доходы от физических лиц, не являющихся налоговыми

ты предоставляются на основании их письменного заявления при

арации

в налоговый орган по окончании налогового периода.

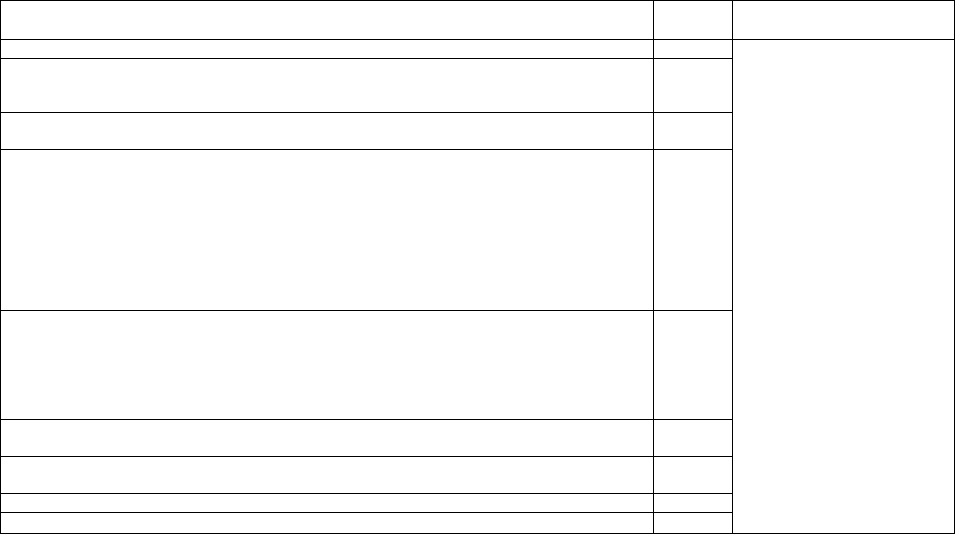

Вид деятельности

Создание литературных произведений, в том

числе для театра, кино, эстрады и цирка

Создание художественно-графических произве-

дений, фоторабот для печати, произведений

архитектуры и дизайна

Создание произведений скульптуры, монумен-

тально-декоративной живописи, декоративно-

прикладного и оформительского искусства,

станковой живописи, театрально- кинодекора-

ционного искусства и графики, выполненных в

различной технике

Создание аудиовизуальных произведений

[видео-,

теле- и кинофильмов)

Создание музыкальных произведений:

— музыкально-сценических произведений

(опер, балетов, музыкальных комедий), симфо-

нических, хоровых, камерных произведений,

произведений для духового оркестра, ориги-

нальной музыки для кино-, теле- и видеофиль-

мов и театральных постановок;

—других музыкальных произведений, в том

числе подготовленных к опубликованию

Исполнение произведений литературы

и искусства

Создание научных трудов и разработок

Открытия, изобретения и создание промышлен-

ных образцов (к сумме дохода, полученного за

первые два года использования)

Нормативы

затрат,

в % к сумме

начисленного

дохода

20

30

40

30

40

25

20

20

30

Рис.

8. Базовые нормативы профессиональных налоговых вычетов

212

3) уплаты налогоплательщиком процентов по полученным заем-

ным средствам, приобретения товаров (работ, услуг), приобре-

тения ценных бумаг — при получении доходов в виде матери-

альной выгоды. При получении дохода в виде заработной пла-

ты установлено особое правило — датой фактического получе-

ния налогоплательщиком такого дохода признается последний

день месяца, за который ему был начислен доход за выполнен-

ные трудовые обязанности в соответствии с трудовым догово-

ром (контрактом).

6.7. Налоговые ставки

Налоговая ставка — процентная величина по отношению к на-

логооблагаемой базе, дающая право на расчет суммы налога в де-

нежной оценке (руб.).

Согласно Налоговому кодексу РФ доходы налогоплательщика

могут облагаться налогом на доходы физических лиц по ставкам, в

зависимости от содержания и вида дохода.

По новому закону налог на доходы физических лиц взимается

не по прогрессивным ставкам, в зависимости от размера получен-

ного дохода (как это было до 1 января 2001 г.), а по фиксирован-

ным — в зависимости от условий получения дохода.

Устанавливается единая ставка налога в размере 13% — в отно-

шении следующих доходов, начисленных в виде вознаграждений:

заработная плата и другие выплаты во исполнение трудового дого-

вора; премии; пособия по временной нетрудоспособности (кроме

пособий по безработице, беременности, родам) и др.; вознагражде-

ния за выполнение трудовых и иных обязанностей, включая вы-

платы по договорам гражданско-правового характера и др. (п. 1

ст. 224 НК РФ).

Так называемые пассивные доходы облагаются по повышен-

ным ставкам — 35%. К таким доходам относятся:

• доходы от тотализаторов и других основанных на риске игр (в

том числе с использованием игровых автоматов);

• исчисление и удержание налога с выигрыша нерезидента про-

изводится по ставке 30% от суммы выигрыша без уменьшения

налоговых вычетов;

• стоимости любых выигрышей и призов, получаемых в прово-

димых конкурсах, играх и других мероприятиях в целях рекла-

213

мы товаров, работ, услуг в части превышения их стоимости

2 000 руб.;

• страховых выплат по договорам добровольного страхования в

части превышения сумм, внесенных физическими лицами в

виде страховых взносов, увеличенных страховщиками на сум-

му, рассчитанную исходя из действующей ставки рефинанси-

рования ЦБ РФ;

• процентных доходов по вкладам в банках в части превышения

суммы, рассчитанной исходя из трех четвертых действующей

ставки рефинансирования Центрального банка РФ, в течение

периода, за который начислены проценты по рублевым вкла-

дам и 9% годовых по вкладам в иностранной валюте;

• суммы экономии на процентах при получении налогоплатель-

щиками заемных средств в части превышения суммы процен-

тов за пользование заемными средствами, выраженными в руб-

лях, исчисленной исходя из трех четвертых действующей став-

ки рефинансирования ЦБ РФ над суммой процентов, исчислен-

ной исходя из условий договора, а в части превышения суммы

процентов за пользование заемными средствами, выраженны-

ми в иностранной валюте, исчисленной исходя из 9 % годовых,

над суммой процентов, исчисленной исходя из условий До-

говора.

Налоговая ставка в размере 30% устанавливается на суммы

доходов, получаемых физическими лицами, не являющимися на-

логовыми резидентами Российской Федерации;

Налоговая ставка в размере 6% устанавливается в отношении

доходов от долевого участия в деятельности организаций, получен-

ных в виде дивидендов. С I января 2005 г. ставка устанавливается

9% в отношении доходов в виде процентов по облигациям с ипо-

течным покрытием, эмитированным до 1 января 2005 г. (табл. 6).

6.8. Порядок исчисления и уплаты налога

Государство возложило функции по удержанию налогов на

предприятия, организации, учреждения (налоговые агенты). В рвя-

зи с этим предприятия, организации и учреждения, выплачиваю-

щие любой доход, в любой форме, подлежащей налогообложению,

обязаны удерживать налоги по установленным ставкам.

Ставки налога на доходы физических лиц

Таблица 6

Виды дохода

С 1 января 2003 г. Доходы, за исключением представленных далее

Стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и дру-

гих мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров,

указанных в п. 28 ст. 217 НК РФ

Страховые выплаты по договорам добровольного страхования в части превышения размеров,

указанных в п. 2 ст. 213 НК РФ

Процентные доходы до 28 июня 2003 г.

Процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя

из трех четвертых действующей ставки рефинансирования Центрального банка Российской

Федерации, в течение периода, за который начислены проценты, по рублевым вкладам (за

исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и

9% годовых по вкладам в иностранной валюте, а также процентные доходы по срочным

пенсионным вкладам, внесенным до 1 января 2001 г. на срок не менее шести месяцев, в части

превышения суммы, рассчитанной исходя из действующей ставки рефинансирования ЦБ

Российской Федерации, в течение периода, за который начислены проценты

С 28 июня 2003 г.

Процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя

из действующей ставки рефинансирования Центрального банка Российской Федерации, в

течение периода, за который начислены проценты, по рублевым вкладам (за исключением

срочных пенсионных вкладов, внесенных на срок не менее шести месяцев) и 9 % годовых по

вкладам в иностранной валюте

Сумма экономии на процентах при получении налогоплательщиками заемных средств в

части превышения размеров, указанных в п. 2 ст. 212 НК РФ

Доходы, получаемые физическими лицами, не являющимися налоговыми резидентами Рос-

сийской Федерации

Доходы от долевого участия в деятельности организаций, полученные в виде дивидендов

С 1 января 2005 г. Доходы в виде процентов по облигациям с ипотечным покрытием

Ставка

налога, %

13

35

35

35

35

35

30

6

9

Основание

Ст. 224 НК РФ (с изм„ вне-

сенными Федеральными за-

конами от 30.05.01 № 71 -ФЗ,

от 06.08.01№110-ФЗ,

от 29.05.02 №57-ФЗ

и от 22.05.03 №5503)

Ф.З. от 29.07.04 № 95-ФЗ

215

Следовательно, налогоплательщик не несет ответственности за

неправильно удержанный или несвоевременно перечисленный на-

лог. Вся ответственность за это лежит на работодателе, т. е. пред-

приятии, организации, учреждении или индивидуальном предпри-

нимателе (налоговом агенте).

Положенные в соответствии с законом вычеты из совокупного

дохода должен осуществлять также работодатель.

В то же время представление при необходимости справок (об

иждивенцах, об инвалидности и т. д.) — обязанность налогопла-

тельщика. При этом все положенные по закону вычеты из облагае-

мого дохода делаются только по месту основной работы.

Налог удерживается ежемесячно по совокупности дохода с на-

чала календарного года нарастающим итогом. Сумма налога опре-

деляется в полных рублях. Сумма налога менее 50 коп. отбрасыва-

ется, а 50 коп. и более округляются до полного рубля.

Общая сумма налога представляет собой сумму, полученную в

результате сложения сумм налога, исчисленных по разным нало-

говым ставкам применительно ко всем доходам налогоплательщи-

ка, дата получения которых относится к соответствующему налого-

вому периоду.

Удержания у налогоплательщика начисленной суммы налога

производится налоговым актом за счет любых денежных средств,

выплачиваемых налоговым агентом налогоплательщику, при фак-

тической выплате указанных денежных средств налогоплательщи-

ку либо по его поручению третьим лицам. При этом удерживаемая

сумма налога не может превышать 50% суммы выплаты.

Налоговые агенты обязаны перечислять суммы исчисленного

и удержанного налога не позднее дня фактического получения в

банке наличных денежных средств на выплату дохода, а также для

перечисления дохода со счетов налоговых агентов в банке на счете

налогоплательщика либо по его поручению на счета третьих лиц в

банках.

Если оплата труда производится несколько раз в месяц или осу-

ществляются разовые выплаты физическим лицам (уходящим в

отпуск, уволенным, в других случаях), то суммы налога также дол-

жны быть перечислены не позднее дня получения денежных средств

на оплату труда в банке, а при их выплате из выручки — не позднее

дня, следующего за днем выплаты средств на оплату труда.

Предприятия, учреждения, организации и другие работодатели

обязаны представлять в налоговый орган сведения о доходах, полу-

216

ченных физическими лицами не по месту основной работы, о на-

численных-» удержанных суммах налога.

Физические лица, получающие доходы помимо основного мес-

та работы от других налоговых агентов, учитывают полученные в

течение года доходы по произвольной форме, но с указанием конк-

ретного места и даты выплаты. В течение года они могут самосто-

ятельно производить расчет налога, исходя из совокупного облага-

емого дохода, полученного по всем основаниям и от любых источ-

ников, и уплачивать в бюджет не реже одного раза в квартал разни-

цу между суммой налога, начисленной ими с общего облагаемого

дохода, и суммой налога, удержанной предприятием, учреждени-

ем, организацией и иным работодателем.

При этом физическое лицо должно обратиться в налоговый

орган

п©

месту своего постоянного жительства с заявлением об уп-

лате налога, в котором указывается, где и когда произведена его

уплата. По истечении года им подается декларация в установлен-

ном

порядке.

Все предприятия, выплачивающие доходы гражда-

нам не по месту их основной работы, обязаны не реже 1 раза в

квартал представлять в налоговый орган по месту своего нахожде-

ния справки о выплаченных доходах конкретным лицам и удер-

жанных с них налогах (с указанием места жительства), а также

ежегодно не позднее 1 марта — сведения о доходах, выплаченных

работникам по месту основной работы. Указанные налоговые орга-

ны должны пересылать эти данные в налоговые органы по месту

жительства граждан.

При, этом не представлять сведения о выплаченных доходах

индивидуальным предпринимателям за приобретенные у них това-

ры, продукцию или выполненные работы в том случае, если эти

индивидуальные предприниматели предъявили налоговому агенту

документы, подтверждающие их государственную регистрацию в

качестве предпринимателей без образования юридического лица.

При численности физических лиц, получивших доходы в налого-

вом периоде, до 10 человек налоговые агенты могут представлять

также сведения на бумажных носителях.

Налоговые агенты выдают физическим лицам по их заявлению

справки о. фактически полученных доходах и удержанных суммах

налогов но форме, утвержденной федеральным органом исполни-

тельной власти, уполномоченным,по контролю и надзору в области

налогов и сборов Сведения о доходах физических лиц представля-

ются налоговыми агентами в налоговый орган на магнитных носи-

217

телях или с использованием средств телекоммуникаций в порядке,

определяемом Министерством финансов Российской Федерации.

Возврат излишне удержанных налоговым агентом из дохода

налогоплательщика сумм налога осуществляется лишь на основа-

нии заявления налогоплательщика (такое заявление должно быть

сделано в письменной форме).

Суммы налога, не взысканные в результате уклонения нало-

гоплательщика от налогообложения) взыскиваются за все время

уклонения от уплаты налога (ранее было не более чем за три года).

Согласно п. 7 ст. 226 НК РФ налоговые агенты — российские

организации, имеющие обособленные подразделения, от которых

или в результате отношений с которыми налогоплательщик полу-

чил доход, обязаны перечислять исчисленные и удержанные сум-

мы НДФЛ как по месту своего нахождения, так и по местонахож-

дению каждого своего обособленного подразделения.

При этом сумма НДФЛ, подлежащая уплате в бюджет по мес-

тонахождению обособленного подразделения, определяется исхо-

дя из суммы дохода, подлежащего налогообложению, начисляе-

мого и выплачиваемого работникам этих обособленных подразде-

лений.

На основании п. 2 ст. 230 НК РФ налоговые агенты представля-

ют налоговый орган по месту своего учета сведения о доходах

физических лиц ежегодно не позднее 1 апреля года, следующего за

истекшим налоговым периодом, по форме, утвержденной феде-

ральным органом исполнительной власти, уполномоченным по

контролю и надзору в области налогов и сборов.

Таким образом, организации следует перечислять НДФЛ ра-

ботников обособленных подразделений по месту регистрации

каждого обособленного подразделения, а сведения об их доходах

подавать централизованно по месту регистрации головной органи-

зации.

Налогоплательщики обязаны предоставить в налоговый орган

по месту своего учета соответствующую налоговую декларацию в

срок не позднее 30 апреля года, следующего за отчетным, а упла-

тить налог (в случае необходимости) не позднее 15 июля года, сле-

дующего, за отчетным.

Декларации обязаны предоставить:

— индивидуальные предприниматели (по суммам доходов, полу-

ченньх от осуществления предпринимательской деятельности),

применяющие обычную систему налогообложения;

— частные нотариусы и другие лица, занимающиеся в установ-

218

ленном действующим законодательством порядке частной

практикой, — по суммам доходов, полученных от такой дея-

тельности;

— физические лица — исходя из сумм вознаграждений, получен-

ных от физических лиц, не являющихся налоговыми агентами,

на основе заключенных договоров гражданско-правового харак-

тера, включая доходы по договорам найма или договорам арен-

ды любого имущества;

— физические лица — исходя из сумм, полученных от продажи

имущества, принадлежащего этим лицам на праве собствен-

ности;

— физические лица — налоговые резиденты РФ, получающие до-

ходы из источников, находящихся за пределами РФ, — исходя

из сумм таких доходов;

— физические лица, получающие другие доходы, при получении

которых не был удержан налог налоговыми агентами, — исхо-

дя из сумм таких доходов;

— физические лица, получающие выигрыши, выплачиваемые

организаторами лотерей, тотализаторов и других основанных

на риске игр (в том числе с использованием игровых автома-

тов), — исходя из сумм таких выигрышей.

В некоторых случаях декларация может быть подана по жела-

нию налогоплательщика для получения льгот, налоговых вычетов.

Налогоплательщики, являющиеся российскими налоговыми

резидентами, в случае получения доходов от источников, располо-

женных за пределами РФ, одновременно с налоговой декларацией

обязаны предоставить в налоговый орган также справку от источ-

ника, выплатившего доходы, о таких доходах с переводом на рус-

ский язык.

По собственной инициативе декларацию может сдать любой

человек, который хочет вернуть часть потраченных за прошедший

год денег, реализовав свое право на налоговые вычеты в следую-

щих случаях, если:

— в течение года платили за свое обучение или обучение своих

детей;

— оплачивали медицинские услуги или покупали медикаменты,

либо тратили деньги на благотворительность;

— в течение года получали вознаграждения по авторским догово-

рам или договорам гражданско-правового характера, если та-

кой профессиональный налоговый вычет не был представлен

при выплате дохода;

— в течение прошедшего года стандартные налоговые вычеты по

месту работы не представлялись;

— кроме того, можно подать декларацию и в том случае, если

налоговый агент по каким-либо причинам неправильно удер-

жал налог с доходов.

Налоговая инспекция обязана принять декларацию, и, если ока-

жется, что налог был удержан в большем размере, чем полагалось,

излишне удержанные деньги обязаны вернуть.

Вопросы для самопроверки

1. Кто является плательщиком налога на доходы физических лиц ?

2. Что является объектом налогообложения?

3. Что собой представляет налоговая база налога с доходов фи-

зических лиц?

4. Что такое доходы, полученные в виде материальной выгоды?

5. Каковы особенности исчисления налога на доходы физических

лиц у индивидуальных предпринимателей ?

6. Какие доходы не подлежат налогообложению?

7. Подлежит ли налогообложению компенсация командировочных

расходов?

8. Облагается ли налогом материальная помощь, оказываемая

физическим лицам при выходе на пенсию?

9. Индивидуальный предприниматель уплачивает единый налог на

вмененный доход, является ли он плательщиком налога с дохо-

дов физических лиц ?

10. Назовите виды налоговых вычетов при определении налоговой

базы.

11. Какие вы знаете стандартные налоговые вычеты ? Кому они

предоставляются ?

12. Что собой представляют социальные вычеты ?

13. Какие вы знаете имущественные налоговые вычеты ?

220

14. Кому предоставляются профессиональные налоговые вы четы ?

15. Каков порядок определения даты фактического получения до-

хода?

16. Какие ставки применяются при налогообложении доходов фи-

зических лиц?

17. Каков порядок исчисления налога с доходов физических лиц?

18. Каковы сроки уплаты налога?

19. В какие сроки уплачивается налог на доходы, полученные от

предпринимательской деятельности ?

20. Кто должен подавать налоговую декларацию в налоговые ор-

ганы ?

21. В каких случаях подается налоговая декларация по собствен-

ной инициативе?