Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

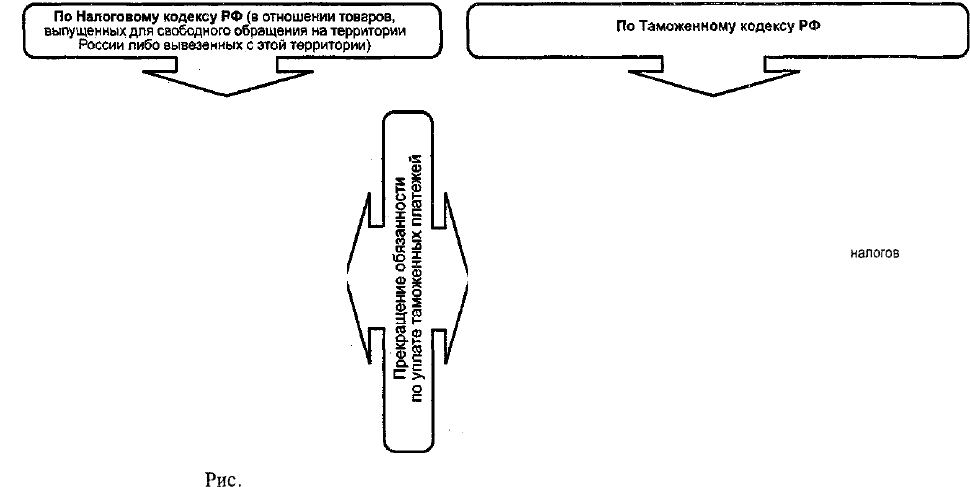

«Прекращение обязанности по уплате таможенных пошлин, налогов» (ст. 319}

Обязанность по уплате налога

и (или) сбора прекращается:

1) с уплатой налога и (или) сбора налогопла-

тельщиком или плательщиком сбора;

2) с возникновением обстоятельств, с

которыми законодательство о налогах и (или)

сборах связывает прекращение обязанности по

уплате данного налога и сбора;

3) со смертью налогоплательщика или с

признанием его умершим в порядке, установлен-

ном гражданским законодательством РФ.

Задолженность по поимущественным налогам

умершего лица либо лица, признанного

умершим, погашается в пределах стоимости

наследственного имущества;

4) с ликвидацией организации-налогоплатель-

щика после проведения ликвидационной

комиссией всех расчетов с бюджетами (внебюд-

жетными фондами) (п. 3 ст. 44 НК РФ)

Обязанность по уплате таможенных пошлин, налогов считается испол-

ненной с учетом особенностей, установленных ТК РФ:

1) с момента списания денежных средств со счета плательщика в банке;

2) с момента внесения наличных денежных средств в кассу таможенного

органа;

3) с момента зачета в счет уплаты таможенных пошлин, налогов излишне

уплаченных или излишне взысканных сумм таможенных пошлин, налогов, а

если такой зачет производится по инициативе плательщика — с момента

принятия заявления о зачете;

4) с момента зачета в счет уплаты таможенных пошлин,

налогов

авансовых

платежей или денежного залога, а если такой зачет производится по инициати-

ве плательщика — с момента получения таможенным органом распоряжения о

зачете;

5) с момента зачета в счет уплаты таможенных пошлин, налогов денежных

средств, уплаченных банком, иной кредитной организацией либо страховой

организацией в соответствии с банковской гарантией или договором страхова-

ния, а также поручителем в соответствии с договором поручительства;

6) с момента обращения взыскания на товары, в отношении которых не

уплачены таможенные платежи, либо на предмет залога или иное имущество

плательщика, если размер сумм указанных денежных средств не менее суммы

задолженности по уплате таможенных пошлин, налогов (ст. 332 ТК РФ)

Рис.

16. Прекращение обязанности по уплате таможенных платежей

282

По Налоговому кодексу РФ обязанность по уплате налога и (или)

сбора прекращается:

— с уплатой налога или сбора налогоплательщиком или платель-

щиком сбора;

— с возникновением обстоятельств, с которыми законодательство

о налогах или сборах связывает прекращение обязанности по

уплате данного налога и сбора;

— со смертью налогоплательщика или с признанием его умершим

в порядке, установленном гражданским законодательством РФ.

Задолженность по поимущественным налогам умершего лица

либо лица, признанного умершим, погашается в пределах стоимо-

сти наследственного имущества;

— с ликвидацией организации-налогоплательщика после прове-

дения ликвидационной комиссией всех расчетов с бюджетами

(внебюджетными фондами).

По Таможенному кодексу РФ обязанность по уплате таможен-

ных пошлин, налогов считается исполненной:

— с момента списания денежных средств со счета плательщика в

банке;

— с момента внесения наличных денежных средств в кассу тамо-

женного органа;

— с момента зачета в счет уплаты таможенных пошлин, налогов

излишне уплаченных или излишне взысканных сумм таможен-

ных пошлин, налогов, а если такой зачет производится по ини-

циативе плательщика — с момента принятия заявления о зачете;

— с момента зачета в счет уплаты таможенных пошлин, налогов

авансовых платежей или денежного залога, а если такой зачет

производится по инициативе плательщика — с момента полу-

чения таможенным органом распоряжения о зачете;

— с момента зачета в счет уплаты таможенных пошлин, налогов

денежных средств, уплаченных банком, иной кредитной орга-

низацией либо страховой организацией в соответствии с бан-

ковской гарантией или договором страхования, а также пору-

чителем в соответствии с договором поручительства;

— с момента обращения взыскания на товары, в отношении кото-

рых не уплачены таможенные платежи, либо на предмет зало-

га или иное имущество плательщика, если размер сумм ука-

занных денежных средств не менее суммы задолженности по

уплате таможенных пошлин, налогов.

283

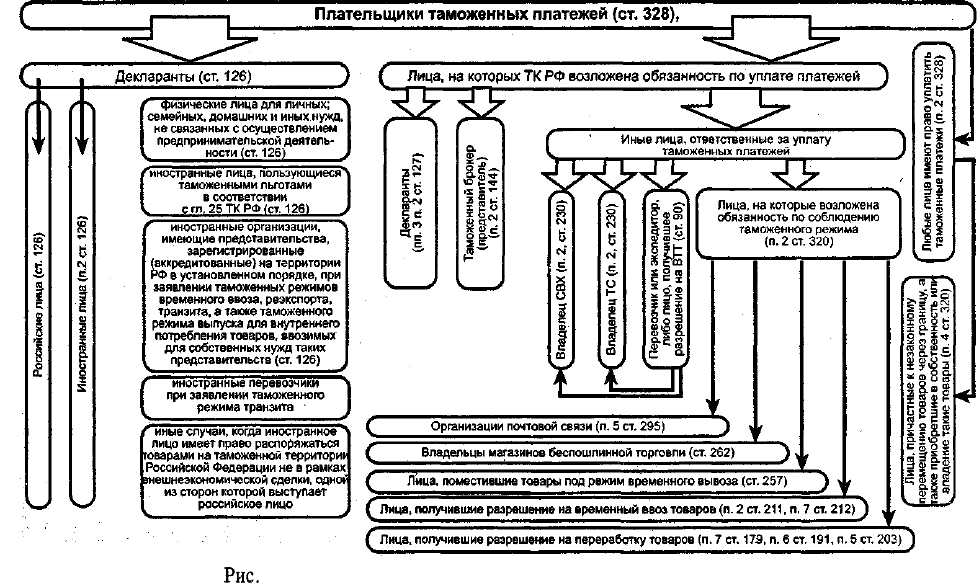

10.3. Плательщики

Плательщиками таможенных пошлин, налогов являются:

— декларанты;

— иные лица, на которых ТК РФ возложена обязанность уплачи-

вать таможенные пошлины, налоги.

Любое лицо вправе уплатить таможенные пошлины, налоги на

товары, перемещаемые через таможенную границу.

Декларантами могут быть российские и иностранные лица

(рис. 17).

10.4. Исчисление таможенных пошлин,

налогов

Объектом обложения таможенными пошлинами, налогами

являются товары, перемещаемые через таможенную границу.

Налоговой базой для целей исчисления таможенных пошлин,

налогов являются таможенная стоимость товаров и (или) их коли-

чество.

Таможенная стоимость товаров определяется декларантом со-

гласно методам определения таможенной стоимости, установлен-

ным законодательством РФ, и заявляется в таможенный орган при

декларировании товаров.

Российским законодательством установлены следующие 6 ме-

тодов определения таможенной стоимости товаров, ввозимых на

таможенную территорию РФ:

— по цене сделки с ввозимыми товарами;

— цене сделки с идентичными товарами;

— цене сделки с однородными товарами;

— вычитания стоимости;

— сложения стоимости;

— резервного метода.

В Законе РФ «О таможенном тарифе» основным методом опре-

деления таможенной стоимости принят метод по цене сделки с вво-

зимыми товарами.

Рис.

17. Декларанты — российские и иностранные лица

285

В случае применения метода по цене сделки с ввозимыми то-

варами таможенной стоимостью ввозимого на российскую терри-

торию товара является цена сделки, фактически уплаченная или

подлежащая уплате за ввозимый товар на момент пересечения им

таможенной границы.

При определении таможенной стоимости в цену сделки включа-

ются следующие компоненты, если они не были включены ранее:

— расходы по доставке товара до аэропорта, морского порта или

иного места ввоза товара на территорию России;

— расходы, понесенные покупателем;

— соответствующая часть стоимости товаров и услуг, которые

были прямо или косвенно предоставлены покупателем бесплат-

но или по сниженной цене для использования в связи с произ-

водством или продажей на вывоз оцениваемых товаров;

— лицензионные и иные платежи за использование объектов ин-

теллектуальной собственности, которые покупатель должен

прямо или косвенно осуществить в качестве условия продажи

оцениваемых товаров;

— величина части прямого или косвенного дохода продавца от

любых последующих перепродаж, передачи или использова-

ния оцениваемых товаров на российской территории.

Данный метод не может быть использован для определения

таможенной стоимости товара, если:

— существуют ограничения в отношении прав покупателя на оце-

ниваемый товар, за исключением ограничений, установленных

российским законодательством, ограничений географического

региона, в котором товары могут быть перепроданы; ограниче-

ний, существенно не повлиявших на цену товара;

— продажа и цена сделки зависят от соблюдения условий, влия-

ние которых не может быть учтено;

— данные, использованные декларантом при заявлении таможен-

ной стоимости, не подтверждены документально либо не явля-

ются количественно определенными, достоверными или объек-

тивными;

— участники сделки являются взаимозависимыми лицами, за

исключением случаев, когда их взаимозависимость не повлия-

ла на цену сделки, что должно быть доказано

декларантом.

286

В качестве основы для определения таможенной стоимости то-

вара по цене сделки с идентичными товарами принимается цена

сделки с идентичными товарами, т.е. одинаковыми во всех отно-

шениях с оцениваемыми товарами по физическим характеристи-

кам, качеству и репутации на рынке, стране происхождения и про-

изводителю.

Если применяется метод по цене сделки с однородными това-

рами, то под однородными понимаются товары, которые, хотя и

не являются одинаковыми во всех отношениях, имеют сходные ха-

рактеристики и состоят из схожих компонентов, что позволяет им

выполнять те же функции, что и оцениваемые товары, и быть ком-

мерчески взаимозаменяемыми.

В качестве основы для определения таможенной стоимости по

методу вычитания стоимости принимается цена единицы товара,

по которой оцениваемые идентичные или однородные товары про-

даются наибольшей партией на российской территории не позднее

90 дней с даты ввоза оцениваемых товаров участнику сделки, не

являющемуся взаимозависимым лицом с продавцом. Из цены сдел-

ки при этом вычитаются расходы на выплату комиссионных воз-

награждений, надбавки на прибыль, суммы ввозных таможенных

пошлин, налогов и сборов и иных платежей, расходы на транспор-

тировку, погрузочно-разгрузочные работы и страхование, понесен-

ные в Российской Федерации.

Определение таможенной стоимости по методу вычитания сто-

имости производится в том случае, если оцениваемые, идентич-

ные или однородные товары будут продаваться на территории РФ

без изменения своего первоначального состояния.

В качестве базы для определения таможенной стоимости по

методу сложения стоимости товара принимается цена товара, рас-

считанная путем сложения:

— стоимости материалов и издержек, понесенных при производ-

стве данного товара;

— общих затрат, характерных для продажи в России из страны —

экспортера товаров того же вида, в частности, расходов на транс-

портировку, погрузочно-разгрузочные работы, страхование;

— прибыли.

В случае, если таможенная стоимость товара не может быть

определена декларантом в результате последовательного примене-

287

ния предыдущих методов, либо если таможенный орган аргумен-

тированно считает, что эти методы не могут быть использованы,

таможенная стоимость определяется и обосновывается резервным

методом с учетом мировой практики и различной ценовой инфор-

мации.

Использование указанных 6 методов имеет определенную по-

следовательность в применении. Основным методом определения

таможенной стоимости является метод по цене сделки с ввозимы-

ми товарами. В том случае, если основной метод не может быть

использован, применяется последовательно каждый из перечислен-

ных методов. При этом каждый последующий метод применяется,

если таможенная стоимость не может быть определена путем ис-

пользования предыдущего метода. Методы вычитания и сложения

стоимости могут применяться в обратной последовательности.

Порядок определения таможенной стоимости вывозимых то-

варов установлен Правительством РФ. Таможенная стоимость вы-

возимых товаров определяется на основе цены сделки, т. е. цены,

фактически уплаченной или подлежащей уплате при продаже това-

ров на экспорт.

В таможенную стоимость вывозимых товаров также включа-

ются расходы, понесенные покупателем, но не включенные в фак-

тически уплаченную или подлежащую уплате цену сделки, напри-

мер комиссионные и брокерские вознаграждения; стоимость кон-

тейнеров, налоги, если они не подлежат компенсации со стороны

государства, и др.

В ряде случаев таможенная стоимость определяется либо исхо-

дя из представленных декларантом данных бухгалтерского учета

продавца-экспортера, отражающих его затраты на производство и

реализацию вывозимого товара, и величины прибыли, получаемой

экспортером при вывозе идентичных или однородных товаров с

российской таможенной территории, либо на основе бухгалтерских

данных об оприходовании и списании с баланса вывозимых това-

ров. И, как последний вариант, — таможенная стоимость вывози-

мого товара определяется на основе сведений о ценах на идентич-

ные или однородные товары.

Таможенная стоимость товаров должна основываться на досто-

верной и документально подтвержденной информации. Таможен-

ный орган на основании этой информации принимает решение о

согласии с избранным декларантом методом определения таможен-

288

ной стоимости товаров и о правильности определения заявленной

декларантом таможенной стоимости товаров.

Если представленные декларантом документы и сведения не

являются достаточными для принятия решения в отношении заяв-

ленной таможенной стоимости товара, таможенный орган в пись-

менной форме запрашивает у декларанта дополнительные докумен-

ты и сведения и устанавливает срок для их представления, который

должен быть достаточен для этого.

Таможенные органы могут самостоятельно определять тамо-

женную стоимость товара в следующих случаях:

— декларантом не представлены в установленном таможенным

органом сроки документы или дополнительные документы и

сведения;

— таможенныморганом обнаружены признаки того, что представ-

ленные декларантом сведения не могут являться достоверны-

ми и (или) достаточными и при этом декларант отказался опре-

делить таможенную стоимость товаров на основе другого мето-

да по предложению таможенного органа.

Таможенный орган уведомляет декларанта о принятом реше-

нии в письменной форме не позднее дня, следующего за днем при-

нятия такого решения.

В случае, когда таможенный орган определяет таможенную

стоимость товаров после выпуска товаров, таможенный орган вы-

ставляет требование об уплате таможенных платежей, если требу-

ется доплата таможенных пошлин, налогов.

Уплата дополнительно исчисленных сумм таможенных по-

шлин, налогов должна быть осуществлена в течение 10 рабочих

дней со дня получения требования. Пени на дополнительную сум-

му таможенных пошлин, налогов, уплаченную в течение указанно-

го срока, не начисляются.

Таможенные пошлины, налоги исчисляются декларантом или

иными лицами, ответственными за уплату таможенных пошлин,

налогов, самостоятельно.

Исчисление сумм подлежащих уплате таможенных пошлин,

налогов производится в валюте Российской Федерации.

Для исчисления таможенных пошлин применяются ставки,

действующие на день принятия таможенной декларации таможен-

ным органом.

289

Ставки таможенных пошлин являются едиными и не подле-

жат изменению в зависимости от лиц, перемещающих товары на

таможенную границу Российской Федерации, видов сделок и дру-

гих факторов, за исключением случаев, предусмотренных законом

РФ от 21.05.1993 г. № 5003-1 «О таможенном тарифе».

Ставки ввозимых и вывозимых таможенных пошлин в преде-

лах, установленных настоящим Законом, определяются Правитель-

ством Российской Федерации.

10.5. Виды ставок пошлин

В Российской Федерации применяются следующие виды ста-

вок пошлин:

• адвалорные, начисляемые в процентах к таможенной стоимос-

ти облагаемых товаров;

• специфические, начисляемые в установленном размере за еди-

ницу облагаемых товаров;

• комбинированные, сочетающие оба названных вида таможен-

ного обложения.

В отношении же товаров, происходящих из стран, торгово-по-

литические отношения с которыми не предусматривают режима

наиболее благоприятствуемой нации, либо страна происхождение

которых не установлена, ставки ввозных таможенных пошлин, оп-

ределенные на основании Закона «О таможенном тарифе», увели-

чиваются вдвое.

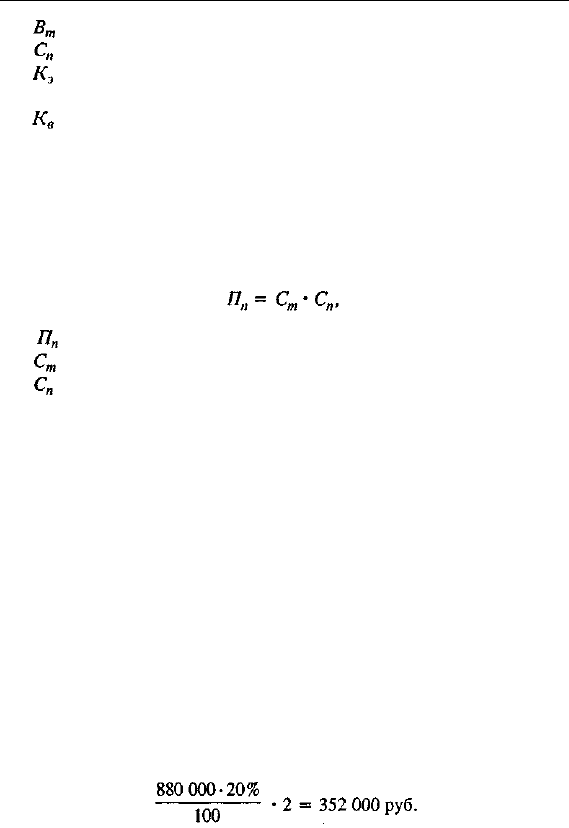

Расчет сумм подлежащей уплате таможенной пошлины произ-

водится по следующим формулам*.

Формула 1. Используется в отношении товаров, облагаемых

таможенной пошлиной по ставкам в евро за единицу товара. В этом

случае основой для исчисления является соответствующее количе-

ство товара:

где П

п

— размер таможенной пошлины;

* Пансков В. Г. Указ. соч. С. 393.

10. Зак. 565

290

— количество товара;

— ставка таможенной пошлины в евро за единицу товара;

— курс евро, установленный Банком России на дату приня-

тия таможенной декларации;

— курс валют, в котором указана таможенная стоимость то-

вара, установленный Банком России на дату принятия таможенной

декларации.

Формула 2. Используется в отношении товаров, облагаемых

таможенной пошлиной по ставкам в процентах к таможенной сто-

имости товара:

где — размер таможенной пошлины;

— таможенная стоимость товара;

— ставка таможенной пошлины, установленная в процентах

к таможенной стоимости товара.

Формула 3. Используется в отношении товаров, облагаемых

таможенной пошлиной по комбинированным ставкам. В этом слу-

чае применяются две предыдущие формулы: сначала исчисляется

размер пошлины по ставке в евро за единицу товара, затем исчис-

ляется размер пошлины по адвалорной ставке. Для определения

окончательного размера таможенной пошлины, подлежащей упла-

те, используется наибольшая из полученных величин, определен-

ная по каждой формуле.

Пример.

Декларируется ввозимый на таможенную территорию РФ товар —

холодильники. Таможенная стоимость товара — 880 000 руб. Ставка

ввозной таможенной пошлины — 20%. Страна происхождения неиз-

вестна. Таможенная стоимость заявлена в рублях.

Величина ввозной таможенной пошлины составит

Тарифные льготы предоставляются исключительно по решению

Правительства Российской Федерации.